人民币汇率对我国旅游外汇收入的影响

——基于VAR模型的实证分析

2017-11-29方世敏兰钰斌

方世敏,兰钰斌

(湘潭大学 商学院,湖南 湘潭 411105)

人民币汇率对我国旅游外汇收入的影响

——基于VAR模型的实证分析

方世敏,兰钰斌

(湘潭大学 商学院,湖南 湘潭 411105)

在我国入境旅游迅速发展的背景下,人民币汇率对我国旅游外汇收入的影响值得深入研究.构建旅游外汇收入和人民币汇率的VAR模型,并通过误差修正模型、脉冲响应函数和预测误差方差分解动态分析人民币汇率对我国旅游外汇收入的影响.结果表明:旅游外汇收入和人民币兑美元汇率具有负相关关系;一定时期的人民币兑美元汇率是引起旅游外汇收入变化的Granger原因;人民币贬值,短期内会促使旅游外汇收入上升但其贡献越来越小,从中长期来看,人民币持续贬值使旅游外汇收入不断减少且其贡献作用会越来越大.

人民币汇率;旅游外汇收入;VAR模型;脉冲响应函数;预测误差方差分解

0 引言

旅游业是低消耗、高产出的绿色产业,具有强大的生命力和发展前景.中国作为旅游资源禀赋度较高的国家之一,有着源远流长的历史文化、奇特的自然景观和浓郁多彩的民族风情,吸引境外旅游者选取中国作为旅游目的地.改革开放以来,中国入境旅游从无到有,从小到大,入境游客量逐年上升.由逐年上升的入境游客量所带来的日益增长的旅游外汇收入,成为中国的创汇渠道之一,并有效地带动了中国经济增长.2015年,我国入境游客达13 382万人次,旅游外汇收入1 137亿美元,分别增长4.1%和7.8%,入境旅游各项指标持续上涨.旅游外汇收入是指中国为入境的海外旅游者提供的商品及各种服务所得到的外汇收入.影响我国旅游外汇收入的因素众多,主要有入境旅游者的可支配收入、闲暇时间和我国旅游资源禀赋、经济社会发展等因素.除此以外,汇率也是影响旅游外汇收入的重要因素之一,它的波动能够对涉外旅游产品及服务的价格产生重大影响.鉴于美元作为世界货币,在全世界范围内认可度较高,具有较强的稳定性,本研究所研究的人民币汇率指的是人民币兑美元汇率.我国自2005年实施汇率改革以来,人民币兑美元汇率逐年下降,即人民币持续升值,由2005年的1美元兑8.191 7元人民币升值为2013年的1美元兑6.193 2元人民币.从2014年开始,人民币升值势头被扭转,人民币兑美元汇率略微上升,即人民币小幅度贬值.人民币汇率和旅游外汇收入二者之间存在何种关系及人民币汇率是如何影响旅游外汇收入等问题已经引起学界关注,二者间的关系及人民币汇率对旅游外汇收入的影响关系值得深入研究.

1 文献综述

国外学者对旅游业和汇率之间的关系研究不多.Lee等[1]研究了旅游业对游客母国与旅游目的地的汇率敏感度;Dincer等[2]研究了旅游业收入与实际有效汇率之间的周期关系;还有其他学者研究了货币贬值对入境旅游的影响[3]和汇率制度对国际旅游流的长期影响[4].国内学者对旅游外汇收入的研究较多,主要包括旅游外汇收入的省域差异演变[5]、月度时序变化[6]、影响因素[7-9]、空间自相关[10]、构成分析[11,12]等方面.除此之外,也有学者研究旅游外汇收入与其他变量的关系,包括旅游外汇收入对经济增长的影响[13,14]、旅游外汇与FDI和GDP的关系[15]、入境游客人数和旅游外汇收入关系[16]等方面.较少有学者研究人民币汇率对旅游外汇收入的影响.20世纪90年代中期,刘军云[17]应用比较分析法简单地研究了人民币和外币汇率变动对我国旅游外汇收入的总体影响及对旅游业各部门外汇收入的影响.进入21世纪后,随着我国加入WTO及成功举办了奥运会、世博会,来华旅游的国外游客逐年上升,旅游外汇收入也日益增长.2005年央行宣布实施汇改,以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度代替原先人民币盯住单一美元的货币政策.自实施汇改以来,人民币汇率变动幅度增大.在我国入境旅游高速发展和人民币汇率持续波动的背景下,深入研究人民币汇率对我国旅游外汇收入的影响有重要的理论意义和现实意义,为我国旅游供给商制定正确的旅游价格政策提供重要理论依据.

2 实证分析

2.1 模型介绍

人民币汇率对我国旅游外汇收入的影响拟采用向量自回归模型展开研究,该模型具有平等对待内生变量及其滞后项的特性,具备动态分析变量间关系的功能,适宜于本研究.向量自回归模型(简称VAR模型)是一种每个方程等号右侧都有相同的变量及其滞后项的多方程模型的分析方法.VAR模型能够在事先不带有任何约束条件的情况下描述模型中内生变量的动态关系.除此以外,VAR模型还能够用于分析具有相关性的多变量及其滞后项的时间序列系统,呈现随机干扰项对各个变量的动态冲击,介绍各种经济冲击对经济变量的贡献作用.

在本研究中,有旅游外汇收入和人民币汇率两个变量.在模型中有两个变量的情况下,可以令1个序列的时间路径受另一个时间序列的当期或过去值的影响.考虑如下简单的双变量模型:

其中,Yt是第t年的旅游外汇收入,Xt第t年的人民币兑美元汇率,μyt、μxt是随机误差项,s是变量的滞后期,其他均为变量系数.

2.2 数据来源和变量说明

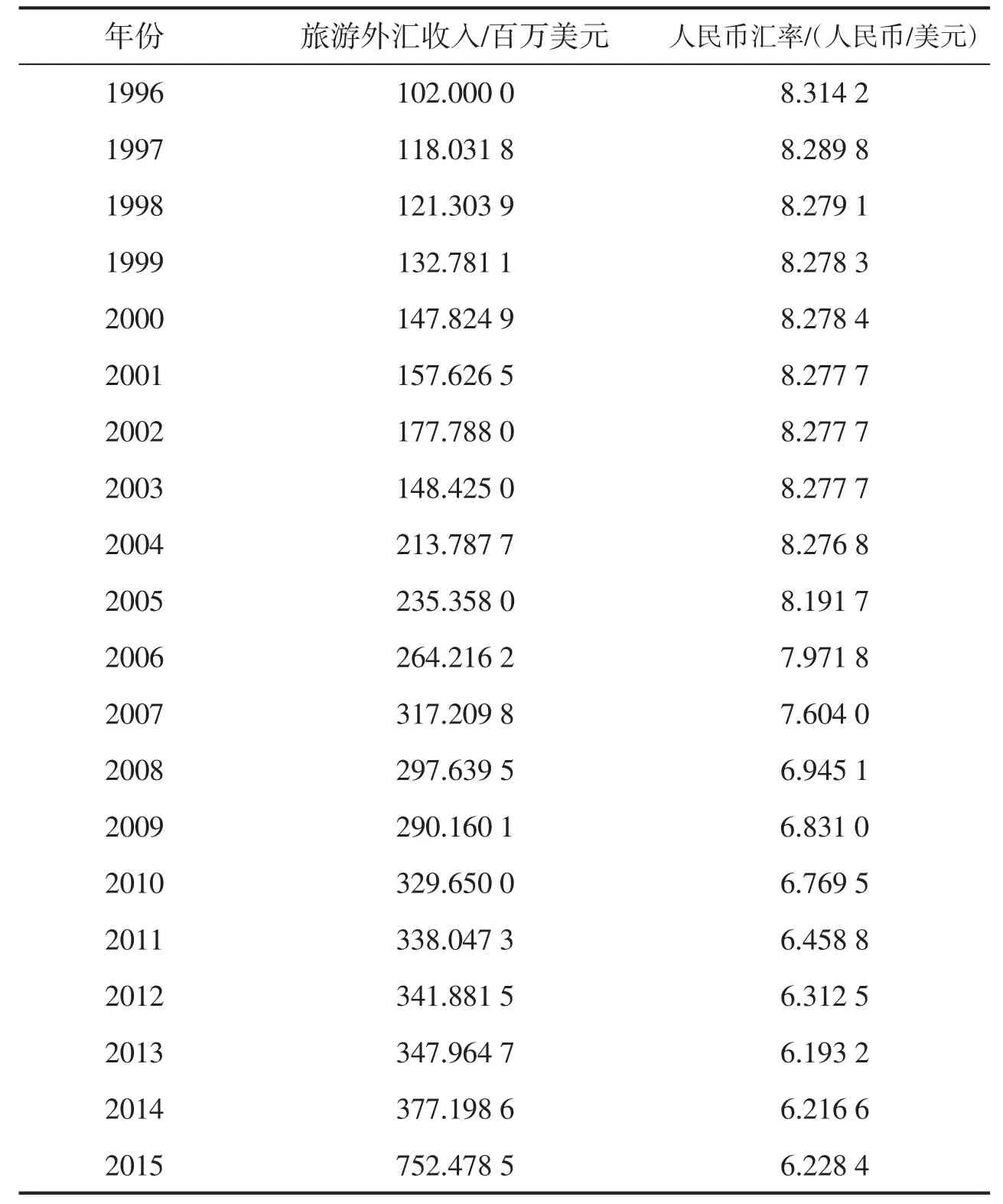

本研究的变量为旅游外汇收入和人民币汇率.旅游外汇收入数据来源于1996-2015《中国统计年鉴》,人民币兑美元年度平均汇率数据来源于国家外汇管理局.

旅游外汇收入(Yt):本研究中的旅游外汇收入以百万美元为单位.由于旅游外汇收入反映的是我国为入境旅游者提供的商品和各种服务所得到的外汇收入,居民消费价格指数(CPI)上涨能够有效地影响旅游外汇收入.为了消除物价因素的影响,统一以1996年不变价格对1997-2015年旅游外汇收入进行平减处理,1996-2015美国年度平均CPI数据来源于美国劳工部.

人民币汇率(Xt):本研究中的人民币汇率指的是人民币兑美元汇率.

表1给出了1996-2015年我国旅游外汇收入(已消除物价因素的影响)和人民币兑美元汇率.

2.3 数据的平稳性检验和模型构建

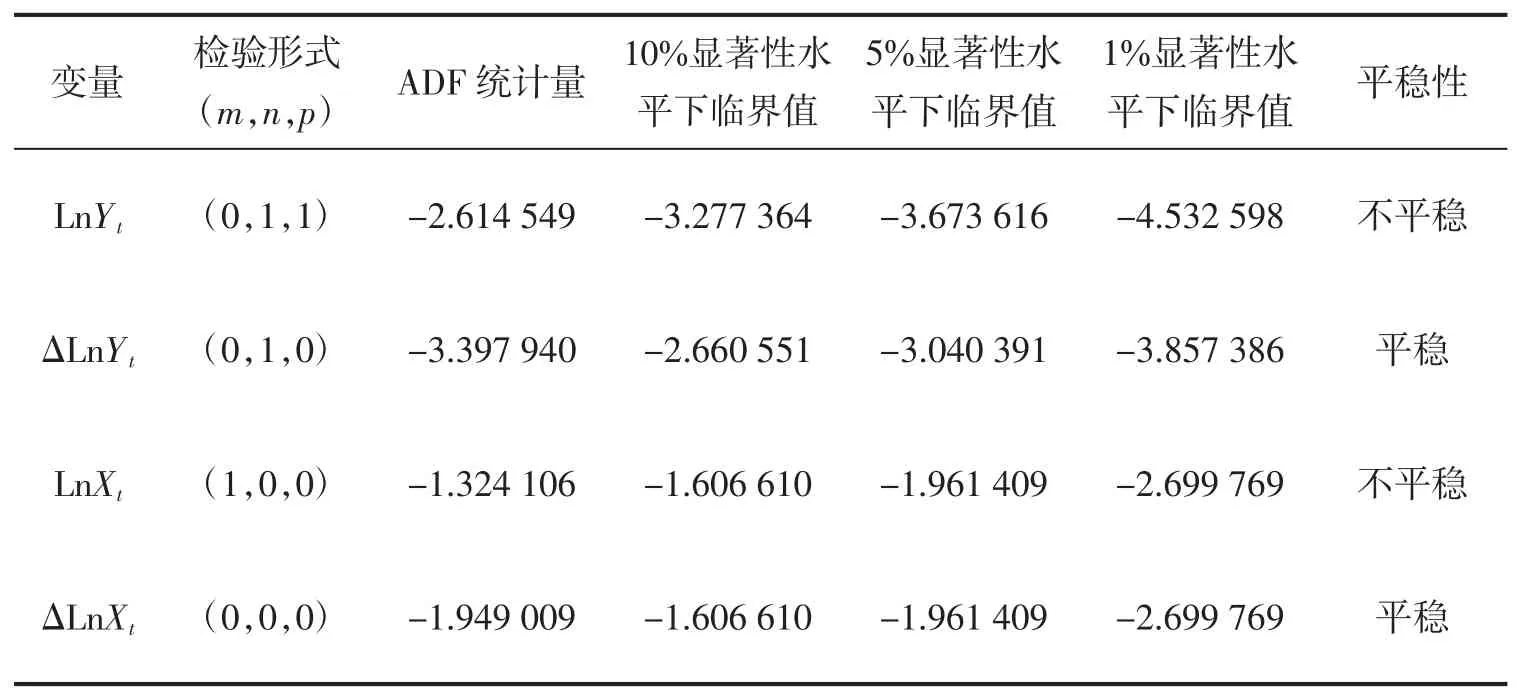

古典回归分析模型要求模型中所有变量的时间序列都是平稳的.换言之,古典回归模型中所有变量的期望值都为零且方差恒定.但是,在非平稳变量存在的情况下,将一个非平稳变量对另一非平稳变量进行回归,尽管拟合度较好,影响也很显著,但有可能出现荒谬的回归结果.有时候时间序列的高度相关仅仅是因为二者随时间有同方向变动的趋势,并没有相关性,这种情况被称为“伪回归”.因此,要构建回归模型就要先对旅游外汇收入和人民币汇率的时间序列的平稳性进行检验.本研究先对变量进行对数化处理以消除回归模型中可能存在的异方差.对经过对数化处理的变量及其相关滞后项进行ADF单位根检验,滞后期的选择以赤池信息准则(Akaike Information Criterion,简称AIC准则)和施瓦茨信息准则(Schwarz information criterion,SC准则)最小为依据,检验结果见表2.

表1 1996-2015年我国旅游外汇收入和人民币汇率

表2 ADF单位根检验结果

从表2不难看出,经过对数化处理的变量都不具有平稳性,而变量Ln Yt的一阶差分序列的ADF统计量为-3.397 940,明显小于5%水平下临界值-3.040 391,变量Ln Xt的一阶差分序列的ADF统计量为-1.949 009,明显小于10%水平下临界值-1.606 610.因此,变量ΔLn Yt、ΔLn Xt分别在5%、10%显著性水平下具有平稳性.

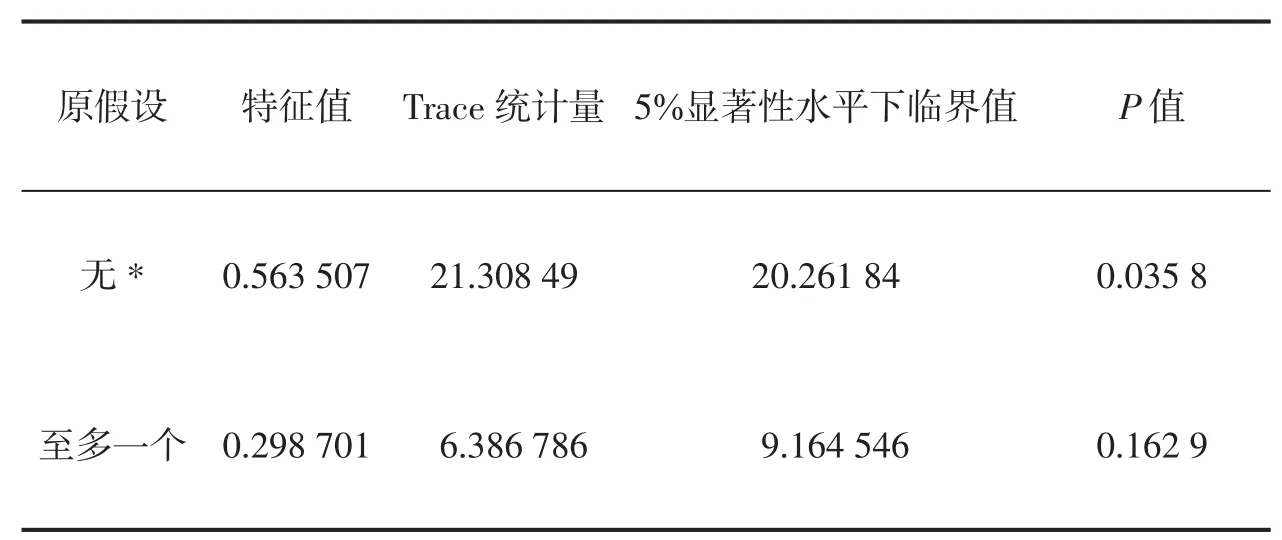

虽然变量Ln Yt、Ln Xt不具有平稳性,但是其一阶差分序列均通过了ADF单位根检验,说明变量ΔLn Yt、ΔLn Xt的线性组合很可能是平稳的,即这两个变量间可能存在长期稳定的均衡关系.为探究变量Ln Yt、Ln Xt是否具有长期稳定的均衡关系,本研究借助于计量经济学软件Eviews 8.0,采用Johansen协整检验法对这两个变量进行检验,检验结果见表3.

由表3可以看出,在原假设为存在零个协整向量时,Trace统计量21.308 49大于5%显著性水平下临界值20.261 84,拒绝原假设,则至少存在一个协整向量;在原假设为至多存在一个协整向量时,Trace统计量6.386 786小于5%显著性水平下临界值9.164 546,接受原假设,即至多存在一个协整向量.根据以上分析,得出结论:存在一个协整向量使得变量Ln Yt,Ln Xt的线性组合具有长期稳定的均衡关系.根据Johansen协整检验的输出结果,变量Ln Yt,Ln Xt的协整回归方程为:

方程(3)表明人民币兑美元汇率能够对我国旅游外汇收入产生明显影响,二者呈反方向变化,具有负相关关系.人民币兑美元汇率每上升1%,即人民币每贬值1%,旅游外汇收入就会减少2.006 332%.

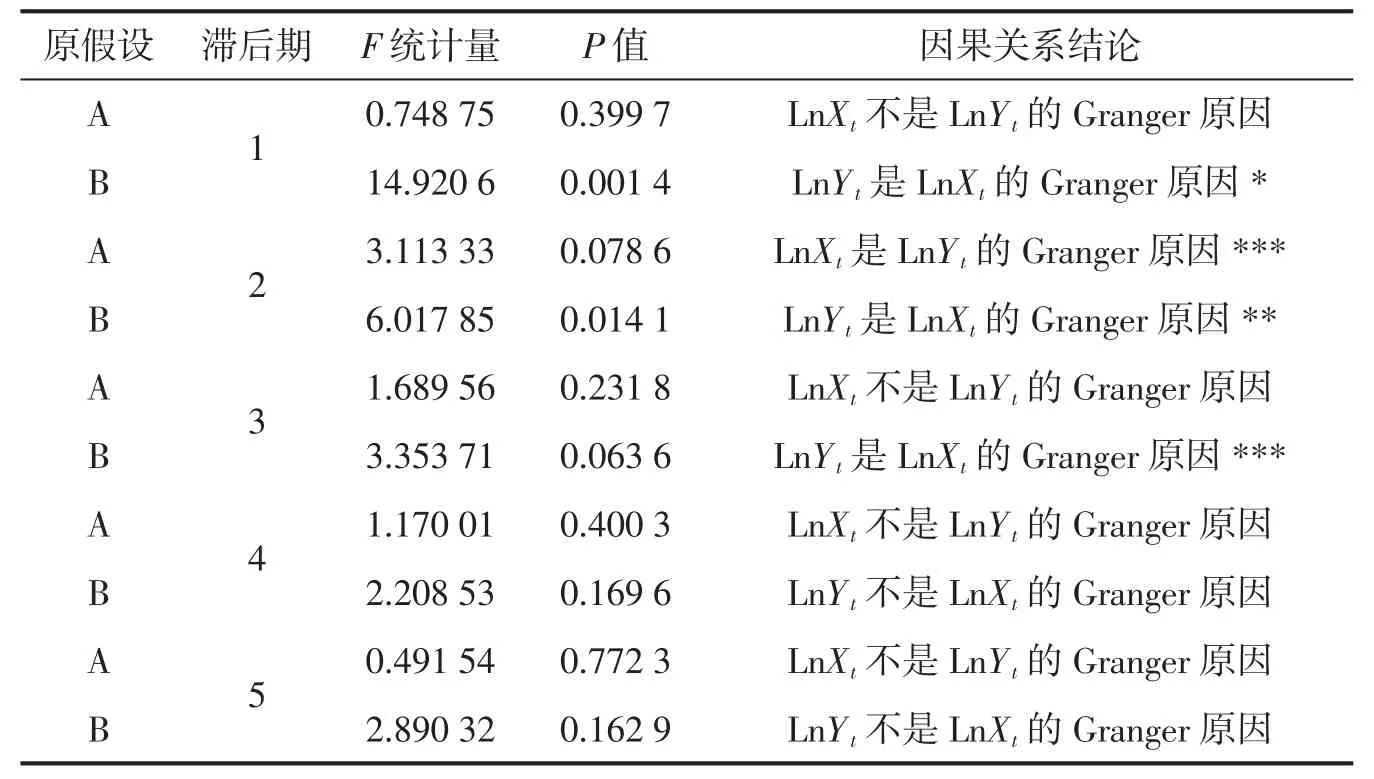

2.4 Granger因果关系检验

为避免虚假回归,在建模过程中有必要研究一个变量的变化是否是另一个变量变化的原因.协整检验只能说明旅游外汇收入和人民币兑美元汇率之间具有长期稳定的均衡关系,但这种关系是否为因果关系尚不能确定.因此,还需要对变量进行Granger因果关系检验.Granger因果关系检验的基本思想是:对于两个变量,如果一个变量变化引起了另一个变量的变化,那么该变量的变化应当发生在另一个变量的变化之前.

Granger因果关系检验只能建立在平稳变量之间或者是存在协整关系的非平稳变量之间,而旅游外汇收入和人民币兑美元汇率具有长期稳定的均衡关系,可以对其进行Granger因果关系检验.另外,Granger因果关系检验对变量的滞后期长度较为敏感,不同的滞后期长度可能会得到完全不同的检验结果.Granger因果关系检验的结果见表4.

由表4的检验结果可以看出,仅有滞后期为2的人民币兑美元汇率是引起旅游外汇收入变化的Granger原因,滞后期为1,3,4,5的人民币兑美元汇率都不是引起旅游外汇收入变化的Granger原因.滞后期为1,2,3的旅游外汇收入是引起人民币兑美元汇率变化的Granger原因,滞后期为4,5的旅游外汇收入不是引起人民币兑美元汇率变化的Granger原因.总的来说,一定时期的人民币兑美元汇率是引起旅游外汇收入变化的Granger原因,但大部分时期人民币兑美元汇率都不是引起旅游外汇收入变化的Granger原因.短期内旅游外汇收入是引起人民币兑美元汇率变化的Granger原因;从长期来看,旅游外汇收入不是引起人民币兑美元汇率变化的Granger原因.

2.5 误差修正模型

由于旅游外汇收入和人民币兑美元汇率的原序列不具有平稳性,某种冲击的存在导致短期内偏离长期均衡,呈现非均衡关系,因此方程(1)、(2)不能很好地体现两个变量之间的关系.然而,旅游外汇收入和人民币兑美元汇率的一阶差分序列通过了协整检验,可以对方程(1)、(2)进行误差修正,其误差修正模型为:

表3 Johansen协整检验结果

表4 Granger因果关系检验结果

其中,Δ 表示一阶差分,Y 是第 t年的旅游外汇收入,Xt第 t年的人民币兑美元汇率,ecm1(t-1)、ecm2(t-1)是误差修正,μyt、μxt是随机误差项,s是变量的滞后期,其它均为变量系数.

本研究运用计量经济学软件Eviews 8.0来估计误差修正模型,经反复试验利用AIC和SC信息准则判断后发现,最佳滞后期为1.根据误差修正模型的估计结果,旅游外汇收入和人民币兑美元汇率的数量关系为:

ecm1(t-1)、ecm2(t-1)对应的值便是调整速度系数的值,表示当旅游外汇收入、人民币兑美元汇率短期波动偏离长期均衡时,误差修正项将分别以0.302 21、-0.062 72的力度使其恢复长期均衡状态.

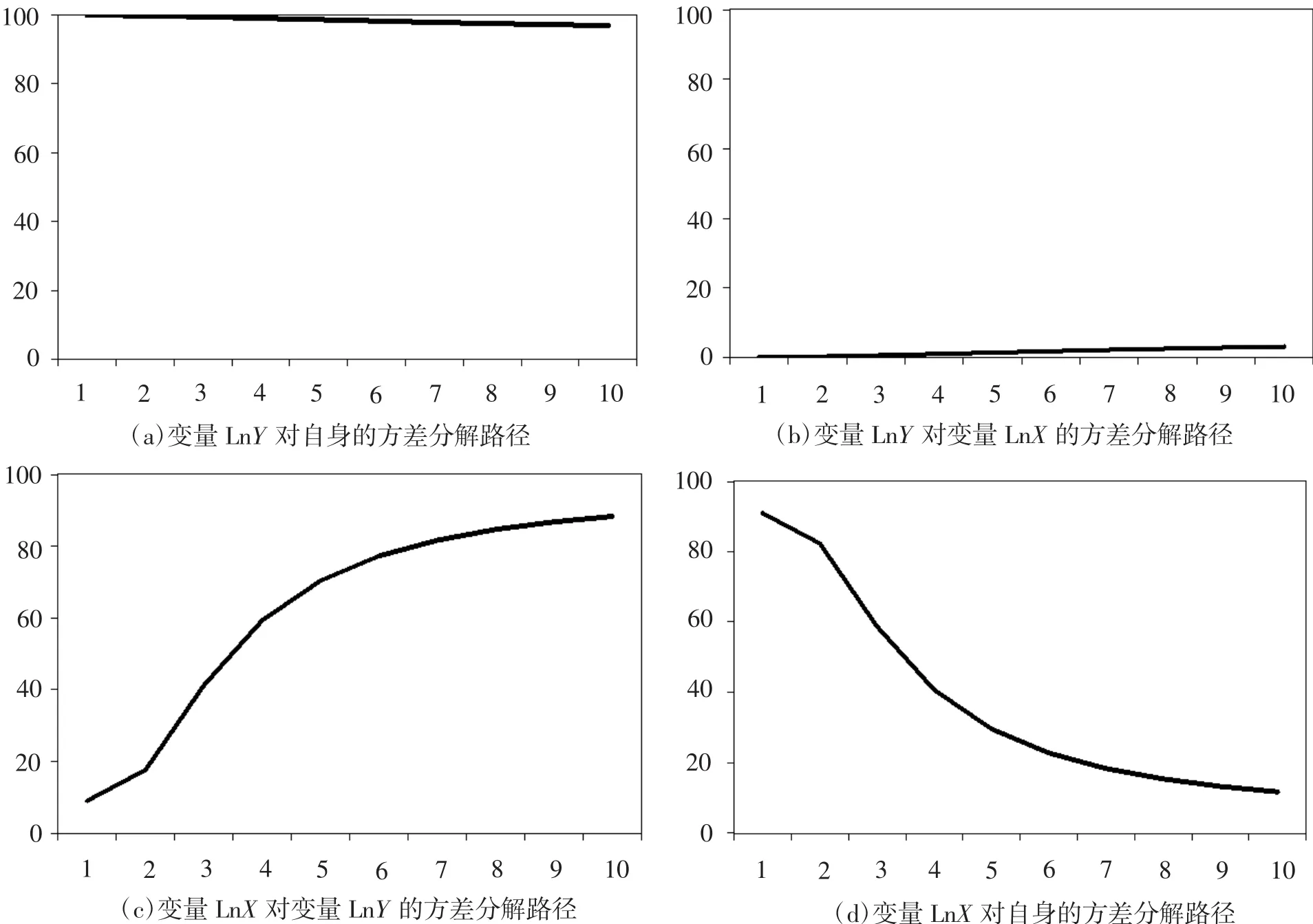

2.6 脉冲响应函数

根据向量自回归模型特殊的动态结构,脉冲响应函数可以较好地描述一个变量的变化是如何通过该模型影响自身及其他变量的.图1是旅游外汇收入和人民币汇率的脉冲响应函数的时间路径图,横轴代表脉冲响应函数的滞后期数,纵轴代表模型中的一个变量对自身和其它变量的响应路径.实线是一个变量对自身及另一个变量实施单位脉冲冲击后的脉冲响应函数的时间路径,虚线是2个标准差的置信区间.

由图1(a)可以看出,旅游外汇收入受到自身的一个单位脉冲冲击后,响应路径为正且较为平坦,说明旅游外汇收入的增加会引起后面时期旅游外汇收入增加,但对后面各期的影响比较稳定;由图1(b)可以看出,人民币兑美元汇率在受到来自旅游外汇收入的一个单位脉冲冲击后,初期响应路径为零而后变为负且慢慢变小,在滞后第5期趋于稳定不再继续变小,这说明旅游外汇收入的增加会引起人民币兑美元汇率的下降,但是这种影响较小;由图1(c)可以看出,旅游外汇收入在受到来自人民币兑美元汇率的脉冲冲击后,初期响应路径为正并逐渐减小,滞后1期后变为负,有逐渐减小的趋势,这说明人民币兑美元汇率上升,短期内会促使旅游外汇收入上升,从中长期来看,会导致旅游外汇收入不断下降,且这种负作用有不断扩大趋势;由图1(d)可以看出,人民币兑美元汇率在受到自身一个单位脉冲冲击后,响应路径一直为正,滞后初期的响应路径随着时间的推移一直减小,在滞后第4期趋于稳定,不再继续减小,这说明人民币兑美元汇率的上升,会促进自身持续上升,但这种促进作用会逐渐减小,并在滞后第4期后趋于稳定.

图1 脉冲响应函数的图形输出结果

2.7 预测误差方差分解

除了脉冲响应函数,方差分解也能够描述系统动态变化,二者侧重点不同.脉冲响应函数能够描述随机误差项对一个内生变量的冲击效果,方差分解则将VAR模型中任意一个内生变量的预测均方误差分解成系统中各变量的随机冲击所做的贡献并计算出各变量冲击的贡献占总贡献的比例[18].因此,方差分解图能够直观地展示一个变量的变化在多大程度上是由于自身的冲击,多大程度上是由于其他变量的冲击.图2是旅游外汇收入和人民币汇率的方差分解图,图中实线为变量方差分解的时间路径.

图2(a)显示了旅游外汇收入对自身的方差分解时间路径,时间路径为正且有缓慢下降的趋势,这说明当期旅游外汇收入对后面时期旅游外汇收入的贡献有所减小,但是在滞后10期贡献作用还是有97%;图2(b)显示了旅游外汇收入对人民币兑美元汇率的方差分解时间路径,时间路径为正且有缓慢上升趋势,说明旅游外汇收入对后面时期人民币兑美元汇率的贡献作用越来越大,但这种贡献作用较为有限,滞后10期贡献作用也仅有3%;图2(c)显示了人民币兑美元汇率对旅游外汇收入的方差分解时间路径,时间路径为正且有较快上升趋势,说明人民币兑美元汇率对后面时期旅游外汇收入的贡献作用越来越大,滞后10期贡献作用达到88%;图2(d)显示了人民币对美元汇率对自身的方差分解时间路径,时间路径一直为正且有不断下降趋势,说明人民币兑美元汇率滞后1期的贡献作用达到91%,此后对后面时期人民币兑美元汇率的贡献作用越来越小,滞后10期贡献作用仅有12%.

图2 方差分解的图形输出结果

3 结论

构建了旅游外汇收入和人民币兑美元汇率的VAR模型,并通过误差修正模型、脉冲响应函数和预测误差方差分解,动态分析了人民币兑美元汇率对旅游外汇收入的影响,得出了一些有价值的结论.

1)旅游外汇收入和人民币兑美元汇率具有负相关关系,如果人民币兑美元汇率增大,那么旅游外汇收入会减小,二者变化方向相反.

2)经过对数化处理的旅游外汇收入和人民币兑美元汇率具有长期稳定的协整关系,当偏离长期均衡状态时,误差修正项将会分别以0.302 21、-0.062 72的力度使其恢复长期均衡状态.

3)一定时期的人民币兑美元汇率是引起旅游外汇收入变化的Granger原因,但大部分时期人民币兑美元汇率都不是引起旅游外汇收入变化的Granger原因.

4)人民币兑美元汇率上升,短期来看,会促使旅游外汇收入上升但其贡献作用只有10%作用;中长期来看,人民币兑美元汇率上升会导致后面时期旅游外汇收入下降,且其贡献作用会越来越大,滞后10期的贡献作用达到88%.

[1]LEESK,JANGSC.Foreign Exchange Exposure of USTourism-related Firms[J].Tourism Management,2011,32(4):934-948.

[2]DINCERMZ,DINCERFI,USTAOGLUM.Reel Effective Exchange Rate Volatilities Impacton TourismSector in Turkey:An Empirical Analysisof2003-2014[J].Procedia Economicsamp;Finance,2015,23:1000-1008.

[3]CHAOCC,LULJ,LAICC,etal.Devaluation,Pass-through and Foreign Reserves Dynamicsina Tourism Economy[J].Economic Modelling,2013,30(1):456-461.

[4]VITAGD.TheLong-run Impact of Exchange Rate Regimeson International Tourism Flows[J].Tourism Management,2014,45(1):226-233.

[5]郭晓东,张启媛,逯晓芸,等.1991-2010年我国旅游外汇收入省际差异的演变分析[J].地域研究与开发,2012,31(5):67-72.

[6]赵嘉阳,梁慧玲,林玉蕊.基于ARIMA中国旅游外汇收入2004-2015年的时间序列模型[J].科技和产业,2016,16(2):57-63.

[7]于伟,张彦.我国旅游外汇收入分布及影响因素的空间计量研究——基于2007-2009年数据分析[J].北京第二外国语学院学报,2012,(7):24-28.

[8]桂文林,韩兆洲.危机事件对中国入境旅游外汇收入影响评估[J].旅游学刊,2010,25(12):28-36.

[9]周洲.市场中介组织发展对我国旅游外汇收入影响的实证[J].统计与决策,2016,(6):103-105.

[10]张军谋,周晓唯,李蓓蓓,等.我国省域国际旅游(外汇)收入的空间自相关研究[J].陕西师范大学学报(自然科学版),2016,44(5):94-101.

[11]金璐.中国入境旅游外汇收入的构成分析[J].科教文汇(中旬刊),2008,(5):133-134.

[12]方应波,易文芳,张中旺.广东省入境旅游外汇收入结构实证研究[J].广州大学学报(自然科学版),2015,14(2):91-95.

[13]李其原.旅游外汇收入对经济增长影响的经验研究[J].财经问题研究,2014,(9):119-123.

[14]蒋满元.旅游外汇收入对国民经济增长的贡献分析[J].旅游学刊,2008,23(8):30-33.

[15]向延平,蒋才芳.旅游外汇收入、FDI和GDP关系的脉冲响应分析[J].数理统计与管理,2013,32(5):896-902.

[16]陈鹏,吴玲.安徽省入境旅游人数与旅游外汇收入关系研究——基于格兰杰因果检验[J].河北北方学院学报(社会科学版),2014,30(1):69-75.

[17]刘军云.论汇率变动对我国旅游外汇收入的影响[J].浙江大学学报(社会科学版),1995,28(6):88-94.

[18]王群勇.广义预测误差方差分解及其在证券市场冲击传递性研究中的应用[J].数理统计与管理,2005,25(4):60-65.

An Empirical Analysis of RMB Exchange Rate Impact on Chinese Tourism Foreign Exchange Earnings Based on VAR Model

FANG Shi-min,LAN Yu-bin

(School of Business,Xiangtan University,Xiangtan,Hunan 411105,China)

Under the background of rapid development of inbound tourism in China,the impact of RMB exchange rate on Chinese tourism foreign exchange earningsneeds to bedeeply studied.This paper constructs the VAR model of tourism foreign exchange income and RMB exchange rate,and analyzesthe impact of RMB exchange rate on Chinesetourism foreign exchange earnings through the error correction model,impulse response function and variance decomposition of forecast error.The results show thatthe tourist foreign exchange income and exchange rate of RMB against the U.S.dollar have negative correlation;the RMB exchange rate against the dollar in a certain period of timeis the Granger cause of the change of tourism foreign exchange earnings;the devaluation of the RMB promotes tourism foreign exchange income but its contribution issmaller and smallerin the short term.However,in the long term,the continued depreciation of the RMB will make tourism foreign exchange income decline,and its contribution will be bigger and bigger.

RMB exchange rate;tourism foreign exchange earnings;VAR model;impulse response function;variance decomposition of forecast error

F592

A

1673-1972(2017)06-0062-08

2017-04-26

方世敏(1964-),男,湖南岳阳人,教授,博士,主要从事区域旅游规划开发与景区管理及休闲农业研究.

(责任编辑 王颖莉)