会计账户的电路化研究

2017-11-28王伟华北理工大学电气工程学院

王伟 华北理工大学电气工程学院

会计账户的电路化研究

王伟 华北理工大学电气工程学院

文章研究了会计账户向电路的转化。首先从会计账户的分类与电路器件及其特性等方面,提出了会计账户与电路器件之间相对应的关系和会计核算与电路特性之间的关系。利用企业的数据,完成相对应的转化与验证,得出相较于与财务报表的优缺点。

会计账户 电路 试算平衡

一、引言

在经济快速发展的当下,财务报表已经成为了解公司的财务状况,分析公司的经营效益,预测公司未来现金流量的依据。而如今,在初始数据的情况下,如何能够快速的做出正确经济决策已经成为管理者的需要思考的问题。对于会计账户的电路化,恰好的将此问题得以解决,补充了我国经济市场的缺漏。

本文从报表的变形进行探讨。第二部分是文献回顾及提出假设,第三部分是研究设计,第四部分是实证检验,最后是研究结论。

二、文献回顾及提出假设

(一)会计知识

1.会计账户知识

我国财政部2006年2月15日新修订的《企业会计准则——基本准则》第十条规定:企业应当按照交易或者事项的经济特征确定会计要素,企业会计要素包括资产,负债,所有者权益,收入,费用和利润。通常我们把资产,负债,所有者权益称为静态会计要素,反应企业的财务状况:把收入,费用,利润称为动态会计要素,反映企业的经营成果。

2.会计借贷记账法

在借贷记账法下,账户的设置基本上可分为资产(包括费用)类和负债及所有者权益(包括收入)类两大类别。

资产类账户的借方登记增加额,贷方登记减少额,一般为借方余额。

负债及所有者权益类账户的贷方登记增加额,借方登记减少额,一般为贷方余额。

(二)电路知识

1.电路是电流所流经的路径,或称电子回路,是由电气设备和元器件,按一定方式联接起来。如电阻、电容、电感、二极和开关等,构成的网络。

2.电器件:每个电器件都有正负极。当电流流过器件时,流入的为正极,流出的为负极。

3.串联电路:用电器首尾依次连接在电路中。

4.并联电路:并联电路是使在构成并联的电路元件间电流有一条以上的相互独立通路。

5.基尔霍夫电压定律 :在任何一个闭合回路中,各段电阻上的电压降的代数和等于电动势的代数和,即;从一点出发绕回路一周回到该点时,各段电压的代数和恒等于零,即

基于以上分析,提出以下假设

1.会计账户的借贷可以与电路器件的正负极相对应

2.会计要素等式可以与电路串联电压关系相对应

3.会计六要素的下属账户关系可以与并联电路电流关系相对应

三、研究设计

(一)会计账户的借贷可以与电路器件的正负极相对应

对于每个会计账户,都存在借贷双方。对于每个器件,都存在正负极。依据电路器件标识会计账户。当账户结算完成,如果余额在会计账户的增加方代表正极,用“+”来表示,如果余额在会计账户的减少方代表负极,用“-”来表示。

(二)会计要素等式可以与电路串联相对应

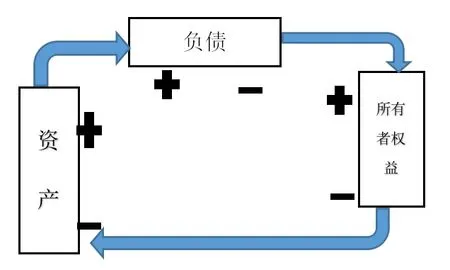

1.对于反应企业的财务状况,我们用静态会计要素——资产,负债,所有者权益来表示。其公式为:

根据电路器件串联特性和基尔霍夫电压定理,可得电压关系为电压总和为

图一

因此,利用电路器件串联特性和基尔霍夫电压定律,将会计账户进行电路化,形成如图一所示的账户电路图。

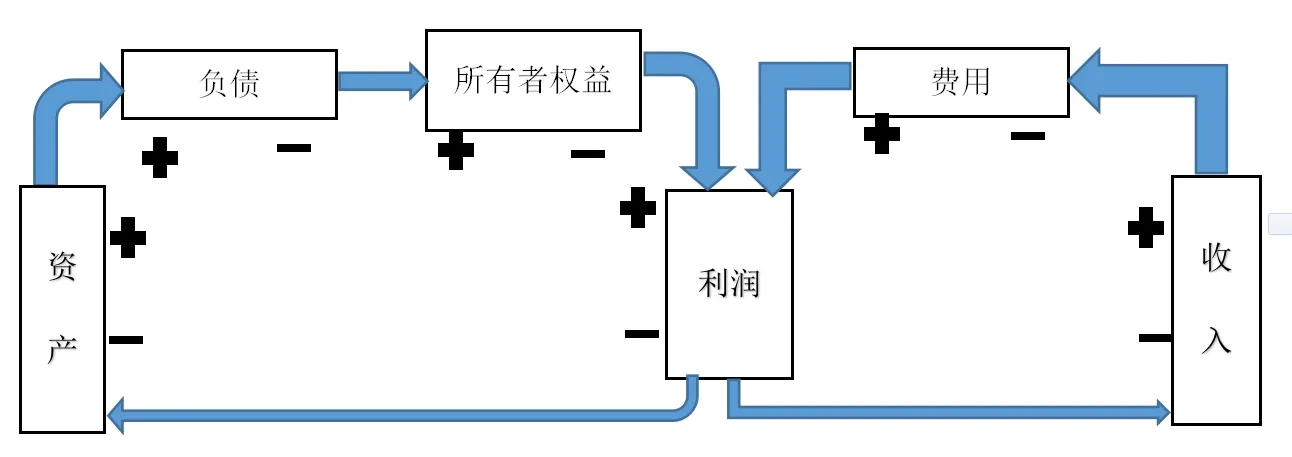

2.对于反应企业的经营成果,我们用动态会计要素——收入,费用,利润来表示。其公式为收入=费用+利润。

图二

同上可得,动态会计要素,形成如图二所示的账户电路图。

3.对于反应企业的年度或者季度财务状况和经营成果,我们用静、动态会计要素——资产,负债,所有者权益,收入,费用和利润来表示。其公式为资产+费用=负债+所有者权益+收入。

同上可得,形成如图三所示账户电路图。

图三

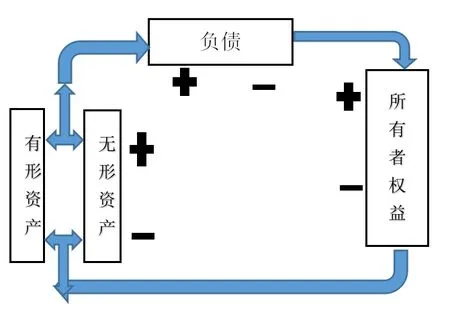

(三)会计六要素的下属账户关系可以与电路电容器件并联关系相对应

对于每个会计元素,都会由几个甚至几十个账户组成,这些账户称之为下属账户。根据分类方法不同,下属账户产生相对应的等级,因此下属账户的和共同组成了该元素账户的值。例如资产账户:资产=有形资产+无形资产=可确指资产+不可确指资产

对于并联电路,总线上的电流是各个分支路电流的和。

根据并联电路知识,将下属账户进行并列书写,表示下属账户等级相同,同时表示下属账户的和等于该账户的值。如图四所示。

图四

四、实证检验

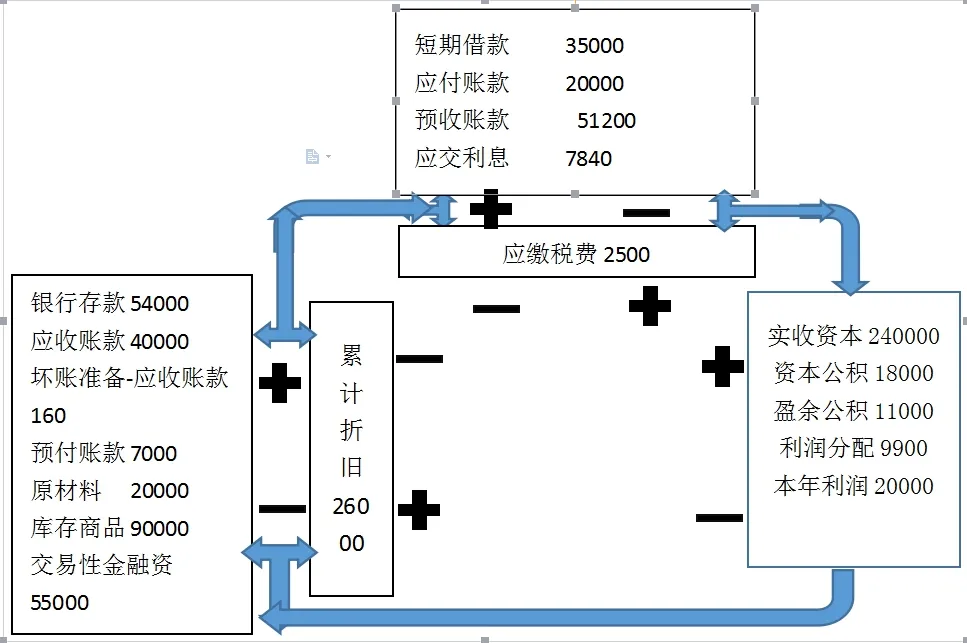

根据企业发生的经济流动,完成如图五所示的期末余额的报表。

依据此表的数据和研究设计方法,完成账户的电路化。形成如

图六所示账户电路图。

图五

图六

五、研究结论

将会计账户进行电路的转化,相较于财务报表,显得更加直观,可以让信息利用者理解企业运行情况,有利于管理者快速做出决策或者调整,有利于股民加强对企业的了解,增强投资的可靠性。对于会计人员,可以通过账户的电路转换,加深对企业经济的了解,利于提出建设性经济建议,增强企业的软实力。对于经济学家,对于会计账户的电路转化,将是一个新的经济研究方向。

[1]《企业会计准则——基本准则》,中华人民共和国财政部。

[2]《电路》,高等教育出版社,第五版。

王伟(1997.2.12-),男,汉族,河北省张家口人,本科学历,初级会计师职称。