永州市地方税务机关税收征管绩效评估体系的探析

2017-11-28蒋甲樱湖南科技学院

蒋甲樱 湖南科技学院

永州市地方税务机关税收征管绩效评估体系的探析

蒋甲樱 湖南科技学院

随着经济与社会的快速发展,政府绩效评估日渐受到社会各界关注,税务机关税收征管绩效评估便属于受关注的典型,基于此,本文选择了永州市地方税务机关作为研究对象,并对税收征管绩效评估体系所发挥的作用、基于平衡计分卡的永州市地税机关绩效评估体系进行了详细论述,希望由此能够为相关业内人士带来一定启发。

永州市 地方税务机关 平衡记分卡

前言:永州市地方税务局成立于1994年,共设14个科室,在职人数1151人,截止2016年底,全市地税纳税户有23338户。在实际调查中发现,永州市地方税务机关在税收征管绩效评估中存在着无法体现自身社会效益的问题,这在一定程度上影响了政府战略目标的实现,而为了设法改变这一现状,正是本文就永州市地方税务机关税收征管绩效评估体系展开具体研究的原因所在。

一、税收征管绩效评估体系所发挥的作用

税务机关的税收征管绩效评估主要通过对比机关与工作人员的服务质量、工作效率、业务能力、公众满意度与其总体战略绩效目标实现,由此得到的定量与定性评价便能够提升税务机关的综合管理水平,税务机关的行政效能提升、管理行为规范、工作人员工作责任强化、人力资源开发、税收服务优化也将由此获得较为有力支持。为了实现高质量的税收征管绩效评估,永州市地方税务机关需要得到一套针对性较强的绩效评估体系支持,该体系必须具备科学、有效、可操作的特点,地税机关行政体制改革、地税机关的管理理念转变、地税机关人力资源管理水平与整体绩效提升也将得以实现,由此可见该体系的重要性[1]。

二、基于平衡计分卡的永州市地税机关绩效评估体系

(一)体系构建原则

基于平衡计分卡的永州市地税机关绩效评估体系构建必须遵循导向性、公正客观性、科学性、全面性、可操作性共五方面原则,这些原则的具体内容如下所示:(1)导向性。结合目标导向才能够保证绩效评估的动态性和可持续性,否则绩效很容易流于形式,地税机关的整体绩效水平提升也只有在导向性支持下才得以实现。(2)公正客观性。考虑到税务机关工作涉及利益关系的特征,为了避免绩效评估体系在应用中产生主观偏见,定性与定量的兼顾就必须在体系中得到体现,因此公正客观性原则必须得到遵守。(3)科学性。为了保证体系能够经得起实践检验,体系在建立之初便需要结合科学依据,评估的自动化也需要得到该原则的支持。(4)全面性。体系为了形成较为完善的系统便需要实现微观与宏观考核的兼顾,因此全面性原则必须得到重视。(5)可操作性。保证指标可行性,实现被评估者适应才能够最大化体系效用发挥[2]。

(二)体系构建

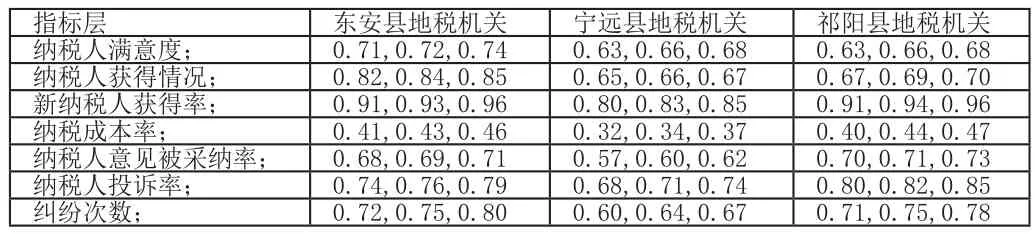

结合永州市地税机关绩效评估实际需要,本文认为其评估体系的构建可以细分为纳税人维度绩效评估指标体系、财务维度评估指标体系、地税机关内部管理体系、地税机关学习与发展体系四部分,鉴于篇幅限制本文仅对其中的纳税人维度绩效评估指标体系构成进行详细介绍,该体系的绩效评估目标为提高纳税人的满意度和信任度,因此体系由社会满意和社会抱怨两个二级指标构成,其中前者由纳税人满意度、纳税人获得情况、新纳税人获得率三个三级指标组成,后者则由纳税成本率、纳税人意见被采纳率、纳税人投诉率、纠纷次数四个三级指标组成。纳税人维度绩效评估指标体系的设计主要是为了保证纳税人合法权益并降低投诉数量,由此税务机关的服务水平才能够在体系支持下实现持续提升。

(三)量化测评

为了更为深入完成研究,笔者选择了永州市东安县、宁远县、祁阳县三地作为研究对象并就三地开展了实地调研,调研中笔者在每县的采访人数为固定为100人,而结合专家评价法对定性指标进行评价,笔者得出了如下评价函数:

这一函数中的s代表评价人数、k代表第几个评价者、j代表具体地税机关、i代表定性评价,由此即可求得指标原始数据处理结果,鉴于篇幅限制本文仅对上文中提到的纳税人维度绩效评估指标体系指标原始数据处理结果进行直观展示,表1为该处理结果。

表 1 纳税人维度绩效评估指标体系指标原始数据处理结果

结合上表应用模糊多属性决策方法,即可实现永州市东安县、宁远县、祁阳县三县地税机关的绩效评价排序和择优,按照“建立原始数据模糊评价矩阵→转化为规范化评价矩阵→期望值处理→计算最优权重向量及绩效评价的综合期望值”的顺序,即可得出三个县地税机关绩效评价的综合期望值,其中东安县地税机关为0.587304、宁远县地税机关为0.558301、祁阳县为0.586311,进行对比即可得出“东安县>祁阳县>宁远县”的结论,因此永州市东安县地税机关的税收征管绩效在三个县中最为优秀。

三、结论

综上所述,永州市地方税务机关税收征管绩效评估体系的建立存在较强必要性。而在此基础上,本文涉及的体系构建原则、体系构建、量化测评等具体内容,则证明了研究的价值。因此,在相关领域的理论研究和实际探索中,本文内容便能够发挥一定参考作用。

[1]刘桢.税务机关绩效评估中的问题及对策研究——以基层税务所为例[J].湘潮(下半月),2011,04:44-45.

[2]常世旺,李齐云.中国省级税收负担与征管绩效:基于主体税种的研究[J].财贸经济,2011,05:24-30.

蒋甲樱(1989-),女,湖南永州人,汉族,讲师职称,研究生学历,研究方向:财务管理或从事财会专业的教学工作。