意大利葡萄酒产业概况及启示

2017-11-24亓桂梅刘俊李敬川

亓桂梅,刘俊,李敬川

(1. 山东省葡萄研究院,济南 250100;2. 河北省林业科学研究院,石家庄 050061)

意大利葡萄酒产业概况及启示

亓桂梅1,刘俊2,李敬川2

(1. 山东省葡萄研究院,济南 250100;2. 河北省林业科学研究院,石家庄 050061)

意大利作为世界最重要和最有影响力的葡萄酒生产、消费和贸易国之一,在葡萄酒产业中占有重要地位。本文通过总结意大利葡萄酒的生产和消费状况、产区及品种特点、政策与法规的制定与演变,以及贸易与流通概况等,阐述了意大利葡萄酒生产中既重视传统又勇于创新的产业特点,如对本土品种的利用和酿酒工艺和陈酿方式的改进,从而生产出丰富多彩且特点明显的产品,以增加市场竞争力,均对我国葡萄酒产业的发展有重要的参考与借鉴意义。

意大利;葡萄酒;产业特点;启示

对世界葡萄酒行业来说2017年是一个不寻常年份,世界最重要的葡萄酒生产国法国、意大利和西班牙均遭到恶劣天气的影响,而10月初美国最著名的葡萄酒产地纳帕谷和索诺玛县也遭遇前所未有的火灾重创,多家名庄建筑、酒窖和葡萄园毁之殆尽,令人惋惜不已。据欧盟委员会最新的预测,冰雹、霜冻和干旱的灾难组合使法、意、西三国的葡萄分别减产17%、21%、16%,由于三国葡萄酒产业在欧盟中的重要地位,致使2017年欧盟酿酒葡萄产量创造了36年来的新低[1]。无论天灾还是人祸,本年度将在世界葡萄酒历史上留下重要的印记。

据报道,意大利作为今年受灾最严重的葡萄酒产区,除了春季的晚霜冻外,夏季的干热风带来了40 ℃的高温,加上持续的干旱使葡萄过早的成熟。在西西里岛和撒丁岛,葡萄在7月份开始收获还是创纪录的第一次。在中部产区托斯卡纳,8月底也开始采收,比平常年份提前3周,而北部的主产区皮埃蒙特,葡萄也是提前2~3周采摘[2]。在这样一个特殊年份,作者于9月中旬借参加在德国慕尼黑举办的SIMEI@drinktec酿酒设备展之机,对意大利北部重要产区威尼托的几家酒庄进行参观和考察,结合搜集和查阅的大量有关意大利葡萄酒产业的最新资料,与大家分享。

1 意大利葡萄酒产业概况

几个世纪以来,希腊人、伊特拉斯坎人(Etruscan)和罗马人在意大利葡萄酒生产发展中起到了重要作用,他们创建了葡萄种植方式,开发和完善了葡萄酒生产工艺和储藏技术,从而推进了意大利葡萄酒产业的发展,使其成为世界最重要和最有影响力的葡萄酒生产国之一。

1.1 生产和消费状况

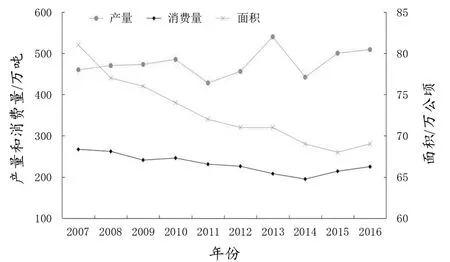

根据OIV最新的统计数据[3],2016年意大利人在69万hm2的葡萄园上生产出了510万 t的葡萄酒,占世界产量的19%,成为生产量最高的葡萄酒生产国。欧盟范围内,自从2012年对葡萄园调整计划结束以来,葡萄园总面积的下降速度趋于稳定,2016年稳定在330万 hm2,其中西班牙以97.5万 hm2位于第一位,法国和意大利排第二和第三位,分别为78.5万 hm2和69万 hm2。产量方面,意大利以510万 t排第一位,远高于法国和西班牙,说明意大利葡萄产量维持在较高的生产水平(图1)。

意大利以拥有大量的葡萄种质资源而著称,有报道超过2000个品种,其中的许多品种濒临灭绝[4],目前,最受欢迎和分布最广的是红色品种桑娇维赛(Sangiovese)、蒙特普奇亚诺(Montepulciano)、巴贝拉(Barbera)和美乐。托卡(Tocai)是最受欢迎的白色品种,其次是普罗赛克(Prosecco)、霞多丽和灰比诺[5]。由于意大利的地理环境和风土条件南北差异很大,各区有不同的主栽品种,并且同一品种在不同地区有不同的名称,因此意大利的葡萄品种处于比较混乱的状态。同时,很多意大利种植园为了与国际接轨,引进了一些国际流行的品种,也与意大利本土品种形成了竞争。根据米兰大学的研究记载 ,意大利生产上常见有800个本土葡萄品种,而意大利农业局只认可其中的300多个为酿制葡萄酒的法定品种,这也是一些本土品种逐渐被淘汰的原因之一。

图1 近十年意大利葡萄酒生产和消费变化

消费方面,几十年来意大利葡萄酒的消费量一直呈下降趋势,出现下降的原因包括人们生活方式和口味的改变,以及反酗酒运动。2015年度葡萄酒总消费量为214万 t,人均消费量约为36 L,相比上世纪70年代的110 L减少2倍。但最近连续两年的消费量表现上升态势,2016年的总消费量为225万 t,比2015年上升5.3%,增加11万 t,是继美国和法国之后世界第三大消费国[3]。最近的消费调查显示,具有原产地名命标志和对酒庄的熟悉程度是决定消费者选择的主要因素。尽管经济紧缩措施影响了葡萄酒的消费能力,但消费者正在寻求更优质和价格适中的葡萄酒品牌。

1.2 产区与品种情况

按照气候及环境条件和品种情况,整个意大利被划分为20个葡萄酒大区,约有389个子产区,且每个产区均拥有各自的特色品种和酒种。以葡萄酒产量规模排列,西西里(Sicily)、普利亚(Puglia)、威尼托(Veneto)、艾米莉亚-罗马涅(Emilia-Romagna)、阿布鲁佐(Abruzzo)排在前五位,但无论质量还是产量被广泛认可的是托斯卡纳、皮埃蒙特和威尼托三大产区[4]。

1.2.1 托斯卡纳产区

在所有产区中托斯卡纳最负盛名,不仅由于其连绵不断、高低起伏的斜坡丘陵而著称,更重要的是,托斯卡纳葡萄酒的名望排在全国首位,如著名品牌基安提(Chianti)、布鲁内诺-蒙塔尔奇诺(Brunello di Montalcino)和蒙提布鲁查诺(Vino Nobile di Montepulciano)均出自托斯卡纳。

表1 托斯卡纳主要葡萄酒产品及所占比例

托斯卡纳位于意大利中部,拥有42个子产区。其北部是利古里亚区(Liguria)和艾米利亚-罗马涅区,东部紧邻翁布里亚(Umbria),向南是拉齐奥(Lazio),而西部边界紧邻伊特鲁利亚海(Tyrrhenian Sea)。目前,托斯卡纳已成为欧洲最著名和多产的葡萄酒产区之一,可生产很多不同风格的葡萄酒,截止2016年托斯卡纳拥有被官方认可和保护的34个原产地控制类别(DOC)和11个保证原产地控制类别(DOCG)。

桑娇维赛不仅是意大利的明星品种,也是所有托斯卡纳顶级红酒中的支柱品种(表1)。由于该品种悠长的种植历史和广泛的地区分布,因此具有不同的名称。在蒙塔尔奇诺(Montalcino),被称为布鲁内洛(Brunello),在蒙提普尔查诺(Montepulciano)又被称作普鲁诺阳提(Prugnolo Gentile)。目前,桑娇维赛在意大利种植面积占世界总面积的96%,其他国家如美国、澳大利亚等只有零星栽培[4]。

近几年,随着托斯卡纳名气的逐渐上升,一些著名品种如赤霞珠、美乐、霞多丽也被引进和试种,也成为托斯卡纳的重要品种,但是目前还是以本土品种为主。

1.2.2 皮埃蒙特产区

皮埃蒙特在世界优质葡萄酒产区中享有无与伦比的地位,位于意大利西北部,阿尔皮斯西部山脚下。其西部和北部与法国的普罗旺斯接壤,东南部属亚平宁山脉的最北部,拥有54个子产区。

在意大利产区中,皮埃蒙特大区是拥有DOC和DOCG最多的产区,分别为44个和16个,涵盖了大约40%的葡萄酒产量。最知名的DOCG当属巴罗洛(Barolo)、巴巴莱斯科(Barbaresco)和巴贝拉-阿斯提(Barbera d'Asti)。

通常皮埃蒙特被认为是意大利的勃艮第,主要是由于大多数酒庄属于规模较小的家庭酒庄,且都非常注重酒的质量。皮埃蒙特最著名的品种是内比奥罗(Nebbiolo)(表2),主要分布在东部和北部,虽然它的种植范围不是很广,但对该区的声誉和质量做出了重要贡献。内比奥罗红葡萄酒以其具有焦油和玫瑰花香味为特点,在新酒中富含的单宁也使其具有优秀的陈酿潜力,由其参与酿制的葡萄酒有4个属于DOCG级,至少10个属于DOC级。近十年来,皮埃蒙特出产的内比奥罗甜酒以及慕斯卡托阿斯提(Moscato d'Asti)起泡酒也获得了较大成功。

表2 皮埃蒙特葡萄酒产品及比例

巴贝拉(Barbera)也是皮埃蒙特广泛种植的品种,主要分布在蒙费拉托(Monferrato)山,颜色很深,在大量的DOC产品中均有该品种的影子。皮埃蒙托最好的巴贝拉产品是巴贝拉-蒙菲拉托(Barbera del Monferrato),巴贝拉-阿斯提(Barbera d'Asti)和巴贝拉-奥巴(Barbera d'Alba),都具有经典的意大利葡萄酒风格,味道浓烈,酸樱桃香味,适度的复杂性,收敛性稍低于比内比奥罗。同时,巴贝拉也是一个适于1~2年内消费的品种,在当今快节奏的时代具有竞争优势,很受到市场和消费者的欢迎。

1.2.3 威尼托产区

威尼托位于意大利东北部,近年来随着产量的增加逐渐得到重视,目前拥有27个子产区。自从上世纪以来,随着世界葡萄酒市场需求的变化,意大利葡萄酒生产逐渐向北转移,因此威尼托代替西西里和普利亚成为主要产区。目前威尼托的一些著名产品如:瓦尔波利塞拉(Valpolicella)、阿玛瑞恩(Amarone)、苏瓦韦(Soave)和普罗赛克(Prosecco)逐渐被认可(表3)。

科维纳(Corvina)、科维诺(Corvinone)和罗蒂内拉(Rondinella)是威尼托最受欢迎的红葡萄品种。随着多果味的瓦尔波利塞拉酒以及加强的阿玛诺尼和瑞西欧托(Recioto)甜酒的广泛流行,威尼托不仅以生产红葡萄酒广为人知,白苏瓦韦葡萄酒和普罗赛克起泡酒也受到广泛关注。由于威尼托每年有大量的新增葡萄园来支撑葡萄酒产量,葡萄质量一度受到质疑,目前有25%以上的产量以DOC或DOCG级别售出。

表3 威尼托产区的主要产品及比例

1.3 政策与法规

在意大利,农业部是葡萄酒的立法和监督机构,负责法律的制定、修改和颁布,每个独立的自治省或自治区负责这些法律、法规的实施。葡萄酒的质量检查和控制则由农业部下设的欺诈综合检查部门执行。同时,意大利葡萄酒还必须执行欧盟制定的法律法规,因此农业部还要根据欧共体条例及时调整葡萄和葡萄酒管理制度。农业部下设的区域办公室负责建立葡萄地籍档案,提供生产和销售统计数据,控制新的种植园数量,建立生产管理制度,以及对国家和欧共体条例的执行,等等。各地方联盟也是制定和执行质量标准的重要力量[5]。

1.3.1 葡萄酒命名和酒标标识

意大利葡萄酒的标签,像法国和西班牙一样,是有法律规定的,能显示出葡萄酒一套基本的信息,包括生产者名称,也就是商标、命名称号、年份、酒精含量和瓶容量。

在意大利,可以有4种命名方式,(1)通过葡萄产地来命名,如基安提;(2)通过葡萄品种名来命名,如采用100%的赤霞珠酿造,商标上可表明赤霞珠;(3)通过产地和品种结合最为常见,如巴贝拉-奥巴;(4)以私有庄园或自己喜欢的名称命名。

另外,还有以说明其类别的名称命名的,如经典(Classico)、珍藏(Riserva)、较老的(Vecchio)、新酒风格(Novella)、干性(Secco)、半干到半甜(Amabile)、半干(Abbocato)、甜型(Dolce)、起泡(Spumante)等等。一些重要的知名葡萄园也越来越多的出现在DOC和DOCG等级的酒标上[6]。

1.3.2 葡萄酒分级制度

意大利葡萄酒分为4个级别,由上到下分别为保证原产地控制类别(DOCG)、原产地控制类别(DOC)、地理标志类别(IGT)和餐酒(VDT)。目前大约有1/3的意大利葡萄酒受原产地控制体系保护(DOC和DOCG),已授予的DOC、DOCG和IGT超过500个。

(1)DOCG是意大利葡萄酒的最高级别,明确规定葡萄酒的生产方法来保证质量。包括严格的生产规程、使用的品种、产量限制、葡萄成熟度、酿造工艺和陈酿方式。每一个DOCG葡萄酒都要通过官方品评程序。为防止伪造,每个瓶颈上都标有政府印章。目前意大利大约有73个DOCG,主要集中在托斯卡纳、皮埃蒙特和威尼托三大著名产区,占全国2/3。

(2)DOC是意大利葡萄酒的主要级别,几乎涵盖了每个传统葡萄酒类型。全国大约有332个DOC,每一个都有规定的栽培范围、许可的栽培品种和葡萄酒类型,以保证质量稳定,促进其进一步提升到DOCG级别。

(3)IGT是1992年引进实施的,该级别允许生产者有一定的自由空间。在此之前,很多葡萄酒未能获得DOC或DOCG头衔,并不是因为他们的质量低劣,而是因为未使用DOC或DOCG规定的品种。IGT级别重点强调原产地,而不是葡萄品种或类型。

(4)VDT是佐餐酒,代表了意大利葡萄酒的最基本水平。在上世纪70~80年代,由于一些高级酒(但非正统)酿酒师的试验性产品归于此类,当时佐餐酒类别有一定声望,以后这种情况逐渐减少。自从生产条件更具灵活性的IGT类别的引入,佐餐酒已逐渐恢复到本来的状态,是意大利葡萄酒质量等级中的最低级。

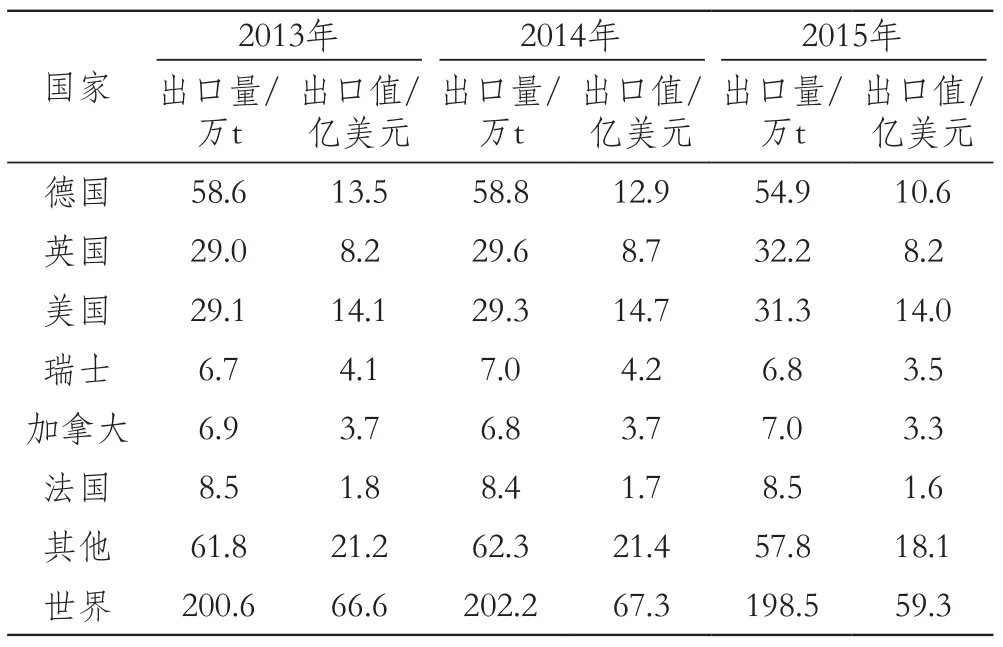

表4 2013-2015年意大利前六位出口国

1.4 贸易与流通

意大利不仅是葡萄酒最大生产国,也是除西班牙以外世界第二大出口国。根据USDA统计[3],近年来意大利葡萄酒出口保持稳定,每年大约在200万 t左右,价值在60亿美元。其中,美国、德国和英国是最主要的出口市场。2015年对三国的出口量分别是31.3万 t、54.9万 t和32.2万 t,出口值分别是14亿美元、11亿美元和8.2亿美元;2015年意大利对葡萄酒总进口量达到27.2万 t,价值3.5亿美元,主要来自法国(1.77亿美元)、西班牙(7300万美元)和美国(4600万美元)。

根据2017年SEMEI提供的数据(表5),意大利葡萄酒出口主要以瓶装酒为主,占总出口量的一半以上,2016年的出口量为116.7万 t,出口值超过40亿欧元;其次是桶装酒,占30%左右,2016年的出口量为53.7万 t,出口值为3.8亿欧元;起泡酒虽然比例较小,但近十年来出口量逐步上升,特别是2016年比上年出口增加20%,达到33.5万 t,价值11.9亿欧元。

2 产业特点及感受

由于意大利经济的持续低迷,一些传统的优势产业越来越受到重视。本届在德国慕尼黑举办的SEMEI@drinktec国际酿酒设备展,意大利葡萄酒协会(UIV)作为主办单位之一,给予了足够重视,出资邀请世界各地的酿酒师或投资人近200人前去观展,其中包括33名中国代表,并安排参观了意大利北部产区的几家代表性酒庄,这是有史以来的第一次。本刊作为中国唯一受邀媒体一同参观考察,亲身感受和体验庞大的意大利葡萄酒产业,品尝到了不同风格特点的葡萄酒,特别是具有本地品种特色和酿造工艺的葡萄酒,留下了深刻印象。

2.1 对华推广成效显著

意大利作为世界第一大葡萄酒生产国,在国内消费量增加困难的情况下,开辟新的出口市场成为保持产业发展的唯一出路。其中东南亚国家成为目标市场的首选,而中国作为最具潜力的葡萄酒消费国之一,近年来意大利通过各种途径向中国推销葡萄酒,有官方组织的,有些通过行业协会或自发组织进行推介,包括我们这次的参观考察活动。经过多年的努力,取得良好的成效。据商务部报道,2017年第一季度,意大利葡萄酒对华出口增速为15.9%,远远领先于其他国家[7]。经济日报最新报道,意大利葡萄酒在中国的市场份额从去年的4.5%上涨到接近6%,上半年瓶装酒的出口额上升了29%[8]。十几年前在多数人的印象中法国酒几乎就代表了外国酒,但是今天这种印象已经完全消失,因为所有世界主产国的葡萄酒已经涌入中国,包括意大利葡萄酒。

表5 2012-2016年意大利主要酒类出口情况

2.2 品种及酒种的多样性,个性明显

众所周知,很多意大利葡萄品种只有在当地种植,并不像法国品种一样遍布世界各地,因此,意大利葡萄酒在原料上具有特殊性,且丰富多彩。利用本土品种,酿造特色葡萄酒几乎是所有酒庄的共同特色。正因为这些特点,很多品种葡萄酒不被世界其他地区消费者认识和接受,因此,很多企业通过多品种混合酿造方式或者引入世界广泛认可的品种进行调配,形成了各种各样、口味多变的酒种以适应市场要求。在参观的几个酒庄中,多数产品为意大利本地品种,并且为多品种混酿,单品种酒很少见。同时,半干、半甜、桃红、起泡等清新、易饮的酒种比例很高,且价格适中,多半在10欧元上下。因此,这也是意大利葡萄酒有别于其他地区葡萄酒的优势之一。

2.3 传统和创新相结合才能持续

据Demetris Vrontis等调查发现[9],意大利中等规模的家庭酒庄,只有在尊重传统的基础上,注重产品质量、工艺改进和丰富产品类型上进行创新,才能保持发展活力,得到可持续发展。在本次考察中,在SANTI酒庄也看到了不同的葡萄酒酿造工艺,有别于常见的迟采酒工艺[10-11],即葡萄采收后放入周转箱,每箱6~7 kg排在通风的库房中进行风干2~3个月,使葡萄失水约40%,糖分、多酚和香味物质得到浓缩,这样酿成的酒其酒体更加醇厚,香气更浓郁。而且,在陈酿中使用的木桶也不是传统的纯橡木,其中包含了不同比例的核桃木和樱桃木,以增加酒体的复杂度和香气成分。而我国多在使用法国、西班牙、美国等不同地域生产的橡木桶,我国的朗格斯酒庄(秦皇岛)有限公司也有用东北橡木制作木桶,并被其他企业使用,但基本上都是用纯橡木,还没有混合其他木材的报道[12]。因此无论是设备厂、酒厂、木桶厂,还是辅料厂,都把创新作为发展的动力,使企业不断发展壮大。

2.4 三产融合发展的经营模式

欧洲的葡萄酒和相关企业大部分是家族企业,都有上百年的历史,代代相传,为了家族的荣誉和商业利益,努力经营。通过观光旅游来提升酒庄和产品的知名度很有帮助,因此在意大利有一定规模和特色的酒庄均开展酒庄游项目。据了解,意大利大部分酒庄的门票为20~30欧元,主要提供参观酒窖和品酒服务。本次参观的几家酒庄,参观模式和流程差不多。首先是酒庄地理位置、产区介绍、历史传承、荣誉展示,然后参观酒窖和车间,再进行品酒,最后经过产品展示厅或商店。通过这种酒庄游将一产种葡萄、二产酿造葡萄酒、三产品酒、卖酒的观光旅游有机结合,实现了三产的融合发展。

3 对我国葡萄酒产业的几点启示

3.1 产区划分

依据气候、土壤、环境条件综合评价进行产区划分,真正反映各产区的特色。我国960万 hm2的地域,划分为9大产区,而意大利仅有30.1万 hm2的国土面积,就有20个大产区,以及近400个小产区。显然,我国葡萄产区的划分偏大,不细致,不能很好反应产区特色,对生产的指导意义不强。如怀涿盆地产区被划分为渤海湾产区就有些牵强。

3.2 注重开发不同地域的葡萄酒种

如果说品种是酿造葡萄酒的根,那么酒种就是葡萄酒的身,最能体现葡萄酒的特色。随着我国葡萄酒产业的发展和对葡萄酒多样化需求的进一步加强,品种和酒种严重同质化的现象正在得到改善。因此根据不同地域环境条件,开发不同特色的各类酒种,丰富市场、提高效益是企业发展的必由之路。

3.3 注重本国特有品种的开发

受传统白酒文化的影响,我国对葡萄酒和酿酒品种的重视、研究不够。因此,年消耗超千万吨白酒的大国[13],葡萄酒的消费量仅有100多万 t。而且,在国产葡萄酒中,用本土品种酿造的葡萄酒更是少之又少。因此,开发利用我国丰富的野生资源,培育优良酿酒品种是每一位科研人员和从业者的任务和责任。

3.4 走小酒庄的发展道路

小酒庄具有船小好调头的特点,而且抗风险能力较强。近几年我国葡萄酒产业的实践也证明,特色小酒庄的发展势头良好,因此走欧洲小酒庄道路是实现我国葡萄酒发展的康庄大道。

3.5 大力发展葡萄酒相关研究

意大利6000万人口,5000名葡萄酒研究人员,取得了世界70%~80%的成果[14]。相比之下,我国从事葡萄酒研究的科技人员不足,不能满足葡萄酒产业发展的需要。因此,需要加大投入和研究力度,为葡萄酒产业提供强有力的科技支撑。

[1] FRENCH P. EU: Wine Harvest Set for 36-year Low[E/OL]. (2017-10-05)[2017-10-11]. https://www.thedrinksbusiness.com/2017/10/eu-wine-harvest-set-for-36-year-low/.

[2] LYMAN E J. Heatwave in Italy stressing wine industry, to result in smallest harvest in 60 years[E/OL].(2017-08-31)[2017-10-11]. http://news.xinhuanet.com/english/2017-08/31/c_136569248.htm.

[3] OIV. State of the Vitiviniculture World Market April 2017[R/OL]. (2017-04)[2017-10-02]. http://www.oiv.intpublicmedias5287oivnoteconjmars2017-en.pdf.

[4] Italian Wine[R/OL]. (2017-02-26)[2017-10-29]. https://www.winesearcher.com/regions-italy.

[5] SLOOP C, BETTINI O. The Italian wine sector overview[R/OL]. (2015-12-09)[2017-10-11]. https://gain.fas.usda.gov/Recent%20 GAIN%20Publications/The%20Italian%20Wine%20Sector%20 Overview_Rome_Italy_12-9-2015.pdf.

[6]IVA. 意大利葡萄酒命名[E/OL]. [2017-10-31]. http://www.italiawinealliance.com.cn/html/naming.html

[7] 驻意大利经商参处. 一季度意大利对话葡萄酒出口快速增长[E/OL]. (2017-5-29)[2017-10-09]. http://www.mofcom.gov.cn/article/i/jshz/zn/201705/20170502584324.shtml.

[8] 王城. 上半年意大利对中国瓶装葡萄酒出口额增长29%[E/OL].(2017-10-24)[2017-10-29]. http://sh.qihoo.com/pc/detail?check=3a 0c5ed17d954d73amp;sign=360_e39369d1amp;url=http://gd.sina.com.cn/zh/2017-10-24/city-zh-ifymzzpw0624522.shtml.

[9] DEMETRIS V, STEFANO B, ELISA G. Tradition and innovation in Italian wine family businesses[J]. British Food Journal, 2017, (118)8:1863-1877.

[10] 杨少海, 刘爱国, 焦红茹, 等. 赤霞珠迟采霜红葡萄酒的酿造工艺研究[J].中外葡萄与葡萄酒, 2011(3):19-21.

[11] 曹芳玲, 康登昭. 闪蒸处理在蛇龙珠迟采甜红葡萄酒酿造中的应用[J].江苏农业科学,2016(7):320-323.

[12] 田宝荣, 袁猛, 袁晓琳, 等. 气质联用法测定不同地域橡木屑的香气成分[J]. 中外葡萄与葡萄酒, 2016(3):18-21.

[13] 郭建. 2016年中国白酒将占全球烈酒消费量的一半[J]. 中国酒,2013(4):81.

[14] 徐晨希. 与意大利葡萄酒相关的产业有哪些[E/OL].(2017-11-01)[2011-08-03]. http://italywines.baike.com/article-47568.html

10.13414/j.cnki.zwpp.2017.06.014

2017-10-21

中央引导地方科技发展专项资金资助(Z135050009017)