百盛重新认知“百货”

2017-11-23郑晶敏刘娉婷

郑晶敏+刘娉婷

从当年的“外资第一店”到现如今的“老百货”,百盛商业集团(下文或简称“百盛”)正在为如何重新拉拢到年轻消费者而绞尽脑汁。

今年9月末,《第一财经周刊》从百盛商业集团官方获得证实,首家美妆及护肤品概念店Parkson Beauty计划于今年年底在长沙开业。它是百盛第一次针对细分市场开出的一种垂直百货业态。“美妆体验”“家居生活”“生活方式”—百盛恨不能把这些最时髦的零售概念全都放进这家试验性质的新门店中。

百盛所做的这次新尝试是与香港地产商九龙仓合作,新店被视为长沙IFS的主力店,而IFS地处长沙市芙蓉区最繁华的五一商圈和中央商务核心区,论地段,应该说已经足够吸引当地年轻人的注意力。

百盛官方表示,包括Dior、Chanel、La Prairie等在内的20多个国际一线化妆品品牌将以“专卖店”的形式入驻Parkson Beauty,每个品牌都设有独立的体验空间或者会员服务中心。

1000公里外的上海,同样地处最繁华的商圈之一,淮海百盛迎来了它开业的第21个年头。它坐落在十字路口的西北角,对面是百盛的老邻居—有着16年历史的香港新世界百货旗下的巴黎春天,与百盛呈对角线的位置,坐落着2013年8月开业的环贸iapm商场。

时间若回拨10年,这个十字路口只有巴黎春天和百盛互为对手,百盛在当时的年轻人心中仍是时尚潮流的代名词。“人们一说逛百货,就是去百盛。”葛佳对《第一财经周刊》回忆道。他刚入职百盛的时候正值这家公司最得意的阶段。

然而眼下,任选一个周末的下午,百盛和巴黎春天的人气相比环贸iapm明显要冷清很多。如果说购物中心的崛起和网购大潮已经把百货这种业态“逼”到墙角,那么淮海路商圈正好是这一大趋势的缩影。

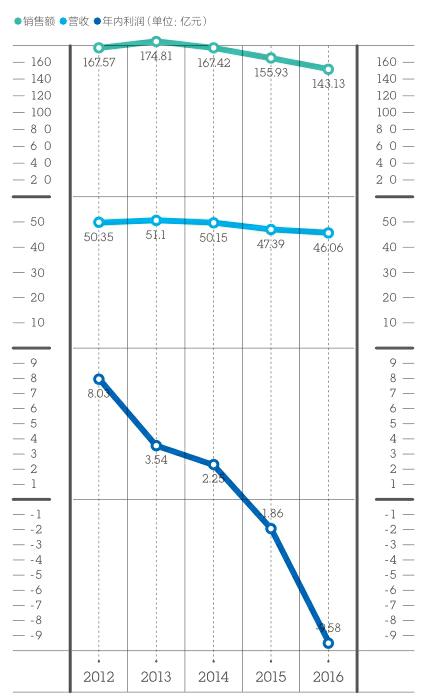

百盛商业集团的运营收入和利润自2013年以来便陷入持续下滑的局面。直到今年上半年,尽管归属于公司股东的净亏损仍达到445.8万元,但百盛中期业绩录得7060万元经营利润,与去年同期亏损5140万元相比,实现扭亏1.22亿元。

在百盛商业集团CEO张瑞雄看来,这是“一个令人鼓舞的成绩”,他将业绩增长归因于百盛这几年所做的瘦身计划和精准营销,同时他也承认转型对于百盛的紧迫性。

“很着急的,我们觉得速度还是慢了一点,还是要加大速度。”坐在上海办公室的真皮沙发上接受《第一财经周刊》专访的张瑞雄,语速上倒是不急不慢。他在百货行业拥有23年从业经验,凭借多年观察,他得出百货业就是“五年为一个周期”的判断。

“我们从2012年起感受到百货的下滑,2017年又重新实现增长。我们希望这个趋势可以保持下去。”张瑞雄表示,百盛正是从2012年开始意识到转型的必要 性。

首先,那种依靠快速扩张制造规模效应的做法,在后期给百盛制造的只有包袱。从2013年6月起,百盛陆续在全国范围内关闭业绩不佳的门店,截至目前已经关掉了23家,门店总数从鼎盛时期的68家减少至如今的45家。值得注意的是,百盛在过去5年内所关闭的门店,大部分都是在2010年至2012年间开出的新店。

普华永道思略特咨询服务合伙人徐晋并不同意“五年为一个周期”的判断,他认为“(百货业下滑)不是阶段性的,是长期性的”,如果百货公司再不去探索新的盈利模式,这个行业的衰落将无可挽回。

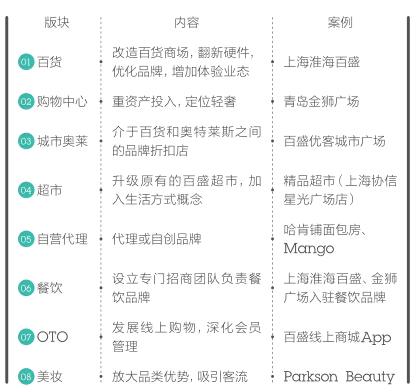

过去5年,百盛已经试过做购物中心、奥特莱斯、超市以及品牌代理和电商……它不想轻意放弃任何一种可能性。但是对于百盛来说,更重要的是顺应整个零售环境的变化而不断修定它对“百货”二字的理解,找到“百货”在当下众多的购物渠道中仍然被消费者所需要的那个空间究竟在哪里,换言之,百盛需要重新认知“百货”的定义。

任何一个零售商都想做出与友商不同的“差异化经营”,目前对百盛来说,至少有一个结论是明确的:单纯靠重新装修或者是引入更多的“吃喝玩乐”业态,这些谈不上差异化的招数已不足以挽救百货的颓 势。

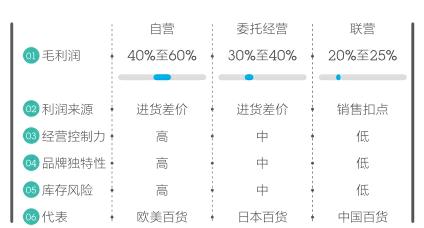

多年来百盛已经习惯于在联营扣点模式(品牌代理商负责经营,向商场支付一定比例的销售额“返点”作为回报)中充当“二房东”的角色,似乎忘却了百货的本质应该是对商品的运营。

历史上最早出现的百货公司就是先对进驻商品的品类做筛选,然后再引入相应品类的品牌专卖店,而最直接的“买手模式”也让连卡佛等百货公司成功实现了“人无我有”的差异化运营。

“我不是很懂商品,那个时候也不需要太懂,”尽管葛佳曾就职于百盛的商品部,但他介绍说,这个部门主要负责招商,以及就促销活动与商铺沟通,反而对商品本身缺乏研究,原因是百货公司顾客盈门的那几年,品牌商自然会用最好的货品、导购来支持优质商场。

尽管在若干年后的今天,张瑞雄给出的说法已经有了明显变化:“我们不但要了解品牌,也要了解品牌卖的商品。我们不再是二房东。”但是如果回看百盛过去几年所尝试的各种转型业态,它似乎仍在“经营商品”这个命题的周围徘徊打转,更像是一个缺乏明确目标感的市场跟风者。

2012年,作为转型的重要开局,百盛决定改造自己的“A类店”—上海淮海百盛(百盛按照一线美妆品牌入驻数量将旗下门店分为ABCD四类)。

过去淮海路百盛的目标客群是30至40岁的成熟高端消费者,改造后这里的一楼全部被美妆品牌占据,二楼曾引进过一批小众高端设计师品牌,但引流效果并不理想,于是又相繼撤店。此外它还引入餐饮、健身房等体验业态,试图营造出类购物中心的环境。

现在淮海百盛的二楼、三楼集中着一批年轻女性服装品牌,诸如Five Plus、衣恋等,事实上它们一度被赶到商场的6楼,后来又搬回了老地方—淮海百盛的这场改造似乎是白忙了一场。尽管百盛意识到光靠促销已无法对营收起到明显的推动作用,所以针对淮海百盛的改造初衷也是想结合消费趋势,提供更好的购物环境和品牌定位组合,以此吸引到更优质的消费者,但事实上新顾客的获取比想象中要难。淮海百盛改造启动一年后,百盛商业集团投资17亿元兴建了在国内的首家购物中心—面积达23万平方米的青岛金狮广场。该购物中心于2016年4月开业,入驻品牌超过200个,也融入了百盛百货、超市及餐饮。

百盛在青岛一度拥有5家百货店,但目前包括金狮广场在内,已减至3家。定位于轻奢的青岛金狮广场,选址在青岛市区黄金地段,周边房价超过3万元/平方米。金狮广场对面坐落着青岛本地零售巨头—利群金鼎广场,两家购物中心形态和定位都很接近,给刚刚涉足购物中心业态的百盛带来不小的竞争压力。

百盛在2016年租金收入较前一年增长5800万元,它在公司年报中提及,租金收入增长主要源自新开业的金狮广场。不过,对于过去一直是走轻资产路线的百盛来说,购物中心这种重资产项目并不是一种可以快速复制的案例。金狮广场对于百盛来说,更多是一种业态补位,况且购物中心的黄金时代恐怕也快过去了。

百货业的危机是全球性的,但美国与日本成熟的百货公司,一向都对商品拥有极强的把控力度。美国百货品牌连卡佛的买手采购模式,虽然商品品牌与其他商场相同,但采购需要根据商场定位选择合适的品类,并懂得如何优化组合商品;日本的伊势丹百货则有20%的商品是自营品牌。

而放眼国内,以联营模式为主导致商品同质化严重是百货业最大的问题,转型往往使百货公司长得越来越像一个购物中心或者干脆自建购物中心,这些转型方案显然都未触及问题本质。

“百货的业态逻辑是经营品类,即买卖商品,获取利润,购物中心则是运营空间,增值资产。”中购联购物中心发展委员会主任郭增利认为百货公司正确的运营姿态应该是“从采买角度掌握经营权、商品主导权和定价 权”。

更有趣的是,商业地产服务商睿意德在《中国百货,变革中的新机遇》这份研究报告中,提出了“购物中心百货化”的概念—由于购物中心同质化现象也日益严重,在寻求差异化的问题上,它们正面临着与百货公司相同的困境。睿意德认为,在这个情况下,百货业品类经营的优势反而凸显出来—品牌进入百货店的综合成本低于购物中心,坪效高于购物中心。

2015年冬天,时值ZARA、优衣库等快时尚品牌在中国流行,百盛模仿ZARA自创了平价快时尚服装品牌ZIE ZAC,入驻全国9家百盛门店,这的确也算是主动经营商品的一种尝式,但新品牌上市后却反响平平。2016年百盛年报里已经对这个自创品牌的经营业绩只字不 提。

经过这次失败之后,百盛商业集团CEO张瑞雄意识到不能再看市场上什么赚钱就做什么。百盛做出的最新判断是:美妆是自己的优势品类,重新重视对商品的经营,也应该从美妆开始。

2017年上半年,化妆品与配饰为百盛贡献了46.3%的销售额,是其销售额最大来源。据此,百盛在其半年报中将化妆品描述为“仍然是市场逆境中最具抗压性的零售分类之一”。

淮海百盛一楼的化妆品区集齐了全球四大美妆集团—LVMH、雅诗兰黛、欧莱雅和资生堂的产品柜台。在去年开业的首家购物中心青岛金狮广场中,百盛也将化妆品作为其主力店的重要品类,并以接近购物中心的装修风格给消费者更好的购物体验,比如加宽通道、加大单店面积,并增设体验区。

9月中旬,百盛启动了秋季化妆品节,淮海百盛因此比平时热闹了几分。《第一财经周刊》随机在商场外走访了十几位光顾百盛的消费者,其中超过1/3的消费者表示是冲着化妆品优惠而来。

为了进一步放大自己在美妆品类的经营优势,百盛在长沙开设首家美妆概念店Parkson Beauty,“體验”将是这家店的关键词。

“此一精心策划的概念将结合我们的核心销售实力及最新的消费者趋势。”百盛在其年报的“主席报告”部分介绍说,这间化妆品专卖店一方面会提供最时尚的商品,另一项价值则是为那些更注重线下消费、关注生活方式和消费体验的顾客提供美妆建议。

“购物中心里都要有一个百货公司作为店中店,但我们这次只做beauty,而它也不是狭义的化妆品店,我们更想强调一种女性生活方式。”一位百盛内部人士对《第一财经周刊》透露,Parkson Beauty每一个入驻品牌都被要求开辟2/3的空间来做体验,除了教授如何化妆,还设有美发沙龙,真正要把百货业态最擅长的“品类消费”以及只有在线下渠道才能发挥优势的“体验”环节在这家垂直百货店里做到极致。

Parkson Beauty这种思路并非百盛的原创。2016年1月伊势丹百货就在上海大悦城做了一间名为Isetan Beauty的美妆集合店,除了引入上百个国际一线大牌,还特意搜集了一批国际小众品牌入驻,并提供美甲美睫等服务。

而美妆品类也不是百盛独有的优势,面对丝芙兰等成熟的美妆集合店,百盛还需要加强自身的经营能力。靠美妆这一个品类开设垂直百货,是一个不错的转型思路,但短期内也难以扭转百盛业绩整体下滑的局 面。

“过往化妆品会依赖百货一楼专柜,现在它们纷纷进入购物中心开专卖店了,过去百货可以沾沾自喜,但长期看它的优势会越来越弱。”中购联购物中心发展委员会主任郭增利对《第一财经周刊》分析指出。

围绕经营商品,百盛另一个要重点发展的垂直品类是餐饮,其中哈肯铺面包房被视为一个值得复制的案例。

2016年,百盛拿到台湾烘焙品牌哈肯铺面包房(Hogan Bakery)的代理权,但它没有像往常一样急着把店开进自己的百货商场,为了快速建立起消费者对哈肯铺的品牌认知度,百盛选择将第一家店开在客流量较大的上海新天地。等到哈肯铺面包房积累起一批固定消费者,才开回百盛。截至今年上半年,百盛在上海地区开出3家哈肯铺,并计划向上海周边城市加速扩张门店网 络。

“让品牌先到有人流的地方去吸引人流,再把人流带回来。”前述百盛内部人士告诉《第一财经周刊》,“无论是经营美妆还是餐饮,最终目的都是给商场带客流。”

百盛认为同样也能起到带客流作用的,还有精选超市。百盛在马来西亚就是靠做超市起家,超市业态可以说是其老本行。像经营哈肯铺面包房那样,第一家位于上海的百盛超市开在了上海协信星光广场,超市内部设立了烘焙体验区、餐饮区,这些设计都更向生活方式靠拢。目前百盛已经开出一家普通超市和两家精选超市,但相比面包房,精选超市的成本投入要大得多,况且这条路也算不上差异化经营,反而是杀入了另一片红海。

盘点百盛的其他转型方向,都在离百货这个命题渐行渐远。2015年12月,由上海天山百盛改造而成的百盛优客城市广场开业,今年5月,其第二家门店在南昌开业。百盛优客城市广场是韩国衣恋集团创立的城市奥莱品牌。在双方的合作中,百盛只负责提供场地,招商、规划、运营均由衣恋集团负责。本质上,百盛做的还是二房东生意。

引流是零售商永恒的课题,但以引流为目的不断“跑题”去投资互无关联的新业态,品牌印象不仅没有得到升级和改观,反而进一步变得碎片化,這些新业态所积累的经验也很难为百盛旗下数十家百货商场给出自救的“药方”。

目前百盛在一些低线城市还算有人气,比如昆明、南宁、鞍山百盛都是当地业绩最好的百货公司。但这些城市的名字,也早已经被列入万达购物中心的扩张版图之中。

原则上,相比于购物中心,百货公司一旦发挥出对商品把控力的优势,它能做到更贴近消费者。因为百货建立了统一收银制度和会员体系—为收集消费者信息提供了便利,这正是百货业态的另一大优势所在。百盛已经在尝试改变古老的“收银台”这种支付方式,推行移动收银—营业员就是收银员,减少人工成本。

“比如买雅诗兰黛的消费者会买什么品牌的服装,到超市又会买什么商品,我们用化妆品吸引顾客进来,不能让她买一支口红就走了。”百盛CEO张瑞雄说。据说百盛的金卡会员的数量超过900万。利用数据收集和分析工具来了解每个持卡用户的关联购买习惯,在当下的技术条件来说并非难以实现,所以围绕对会员数据的运营,百盛的确还可以做很多文章出来。

今年9月《第一财经周刊》在淮海百盛门口随机访谈的消费者中,的确有人表示自己过来“就是为了买一支口红,对别的品类不会多逛”。

现在,百盛已经不敢轻易再新开综合类型的百货店,再像以前那样单纯靠“复制粘贴”就能完成规模扩张的时代至少近几年都不太可能重演。接下来,它是否还会继续寻找自己相对有优势的品类,运用“拆零”这种思路来盘活百货业态在每个单一品类的渠道活力呢?留给百盛犹豫思考的时间恐怕已经不多了。