你生活在“吃草族”城市?真的吗?

2017-11-23卓宇晶吴晔婷

卓宇晶+吴晔婷

2017年国庆长假后的第一个周一傍晚,付岩用手机下单了一份凯撒沙拉作为晚餐,这是近两个月来他当主食吃的第12份沙拉。这一天,在杭州城西一家上市体育公司投资部门工作的他也恢复了健身。

这份能当饭吃的“主食沙拉”比你在西餐厅见到的餐前沙拉要丰富得多。混合生菜上铺有烟熏鸡胸肉、香肠、培根、鸡蛋和小黄瓜等,共计385卡路里的热量—相当于一碗半米饭,其中包含23克蛋白质,而脂肪只有9克,足够填饱肚子,同时保证低脂低油。

付岩吃沙拉的习惯来自于他的老板。他的老板从英国留学归来,曾经是中国大学生篮球联赛(CUBA)运动员,组里8人有5个人都受他影响成为每个月至少吃2到3次主食沙拉的“食草族”。

从付岩的订单来看,他最常吃的凯撒沙拉在外卖平台上标价37.8元—算上折扣,他为这种高蛋白、低脂低碳水化合物的饮食方式支付每顿实际30元左右的价格。

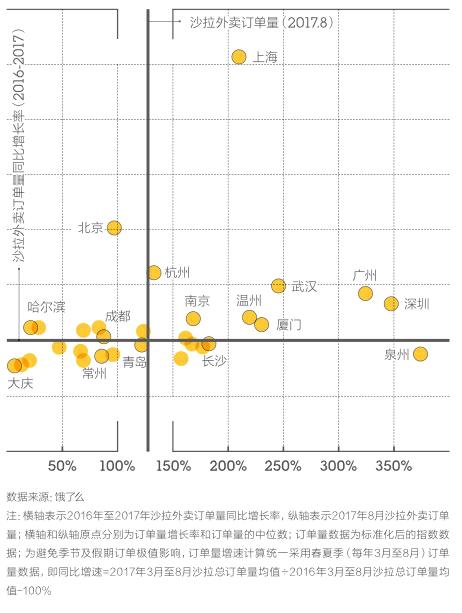

根据饿了么提供的数据,其外卖平台今年8月沙拉订单量最大的30个城市中,天津、成都、西安、厦门等10个城市的沙拉订单平均标价超过50元(不計入平台满减优惠)。30个城市的平均水平为49.78元,相比两年前上升了12.95元。

以吃主食的方式“吃草”这股风潮最早在中国城市的流行可以追溯到2014年前后,北京的甜心摇滚、上海的大开沙界和米有沙拉都在这一年创立。

也是同年,1999年就创立于上海的知名轻食店Wagas终于在南京开出了新一线城市首店。但当时新一线市场还远未培育起来—大约有10家沙拉店同期在长沙以微信配送的方式开始营业,现在它们大多已经倒闭。

峰瑞资本早期项目投资人王卷舒发现,几年下来,看似不符合中国人饮食习惯的主食沙拉没有沦为过气网红,“它并不是年轻人一时兴起、一阵风潮的事物,这个市场发展稳定且快速,已经出乎我们的意料。”

在上述30个沙拉外卖订单量最大的城市中,有半数城市今年8月的订单量相比去年同期增幅超过100%。尤其是在发展最早、体量最大的上海市场,沙拉外卖的订单量仍保持着210%的高速增长。

广深两城的增长率更是都超过了300%。王卷舒投资的深圳好色派沙拉,现在已完成B轮融资,是广深地区最大的沙拉品牌。好色派的首席市场官黄伟强告诉《第一财经周刊》,2017年是沙拉的加速增长期,从2016年下半年开始“食草族”的人数增长了5至6倍。

在黄伟强看来,一线城市里,主食沙拉的消费群体已经更靠近大众市场。

“早期沙拉的核心用户里大概有5成是专注减脂增肌的重度健身用户,或是生活方式非常西式的外企高管,剩下的一半才是公司人。现在这两类人群之间的消费比例已经调整到了2:8。”他说。

王卷舒也观察到,在外卖平台上持续增加的沙拉订单中,很大比例是实际支付金额20至30元的沙拉产品,“这意味着这个品类往更便宜的客单价延伸了,更多的人能接受这个生活方式了。”

然而在非一线城市,吃沙拉人数高速增长的主力,仍然是像付岩一样有健身需求、复购率极高的早期核心人群。这也影响了这些城市沙拉订单量的变化。过去一年,杭州、武汉、温州、南京和厦门等东南沿海城市的沙拉订单量年增速在134%至246%之间,郑州、西安等北方城市的这个数字则普遍低于7成。

有没有足够的健身人群,是沙拉品牌决定是否在一个城市启动业务的重要考量因素。

2016年10月,范冰凌回到家乡长沙的第一周,就在当地最繁华的解放路上租下了一间120平方米的铺面,创立了自己的沙拉店Fitgreen,试图把沙拉带给无辣不欢的长沙人。

在杭州美团点评休闲娱乐事业部工作过一年的他发现,长沙的健身房开店速度明显高于杭州。他意识到减脂增肌的功能型沙拉生意是时候可以做到长沙了。

不过范冰凌最初的生意并不好做。现在回过头来总结原因,他意识到长沙男性在健身上的投入小,身边月收入1万到2万元的男性可接受的健身房年费不超过2000元,也不会在功能型食物上投入过多。因此他很快调整了产品思路,转向低脂、低卡路里的产品,并在中高端健身房开了店中店,这才找到了买账的女性消费者。

大开沙界的联合创始人肖羽觉得,沙拉品牌是否能进驻一个城市,除了健身房数量,与沙拉店目标消费者相似的星巴克的门店数量也是一个很好的参照。“我们认为,沙拉门店进驻的安全线是跟星巴克的门店密度保持在1:4以下。如果一个城市只有一两家星巴克,它可能还没有做好接受大开沙界的准备,而要是有超过4家星巴克,开进去应该是比较安全的。”按照肖羽的标准测算,在星巴克已进驻的128个中国内地城市中,共有73个城市的门店数量达到4家及以上。endprint

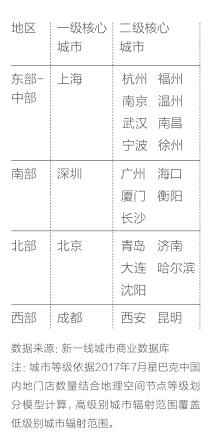

为了判断一座城市是否有足够的条件支撑起沙拉市场,第一财经·新一线城市研究所还用星巴克的门店数据模拟出了它在已进驻的128个中国内地城市的连锁网络分级图—星巴克在内地的门店网络由北上深蓉四大区分而治之,它们分别是星巴克1999年至2005年间进入华北、华东、华南、华西的第一个城市。

除了连锁咖啡店,每座城市整体的咖啡馆质量也值得考察。从城市独立咖啡馆的均价(已去除星巴克、Costa等全国统一价格的咖啡品牌)来看,这个数字高于长沙的只有杭州、天津、宁波、苏州、南京、青岛、无锡、西安和成都。呈密切相关的是,Wagas、新元素等将重心放在线下门店的轻食餐厅目前已经进入到这9座城市中的6座。

好色派的黄伟强把沙拉在中国的普及进程跟同为外来饮食生活方式的咖啡做了类比。“10年前星巴克领头的时候是一个阶段,5年前的咖啡大众化普及是第二阶段,近两年的消费升级又是一个新的阶段。现在沙拉正处于阶段一和阶段二之间,需要有领军品牌出来。”他 说。

针对新市场的研究在陆续开展,但对于非一线城市是否已经准备好迎接更多沙拉品牌,头部品牌应该深耕一线还是扩大战线,各个沙拉品牌之间看法并不一致。

多数沙拉品牌的城市扩张都很谨慎。好色派出于品控考虑,暂时不想以加盟的形式进驻非一线城市。通过19个门店的分点制作,这个只在广州和深圳有门店的品牌现在已不需要提前一天预订沙拉,沙拉的单价区间也从35元至55元拉大到29元至69元,以便进一步扩大消费群体。

黄伟强的计划是在11月前把旗下门店增加到22家,但覆盖城市依然保持在广深地区。好色派扩展到北京和上海的时间表大概要到2018年第一季度。

大开沙界的目标时截然不同。结合直营和加盟的方式,它计划在非一线市场试水,将线下门店迅速扩张到200家。“进入其他城市的初衷是,我们想论证沙拉在国内到底有多大的市场,会不会只能存活在北上广深这样的城市或单一区域。”肖羽说。

目前,大开沙界在23个城市拥有50家门店,除了上海、南京、苏州、广州、武汉和南昌的20家为直营,其他都是加盟店。

大开沙界的选址基本上都在市中心CBD,但这样的选址策略并不一定成功。肖羽觉得,目前成都和南通的经营不太理想,“成都店在高新区,选址不好,还没有看到特别好的成长速度。南通选址在城市的新中心,但跟我们的预期相比差距很明显。”

除了试水市场,大开沙界快速扩展城市还有一个目的,“其实我们是在拉供应链的框架,在一个区域有了一家中心店,边上城市的运输成本不会增加多少。这个供应链框架建立之后,周边城市的原料配送就能够覆盖了。”

沙拉制作起来比咖啡简单得多,但它对供应链的要求更高。

特殊蔬菜对于沙拉店而言是一个痛点。回到长沙的范冰凌觉得,搭建稳定的供应链对Fitgreen这样的小店是个巨大的挑战。

在上海青浦区的西郊国际农贸市场,芝麻菜、紫甘蓝、圆橄榄、手指萝卜等范冰凌在长沙遍寻不着的特殊菜随处可见,经营者可以找到“小张特菜”这样能提供一百多种沙拉特殊蔬菜的零售商,也可以找到像“晓明食材”这样把蔬菜切割配比好的整包沙拉供应商。每天,这些菜会被装在30L的箱子里发往全国各地。虽然起订量并无限制时,但夏天来临,供应商必须往箱子里放4至6瓶装满冰的可乐瓶防止菜腐坏,这些同样计入物流费的冰块对Fitgreen来讲也是不小的成本。

从全国范围来看,特殊的沙拉蔬菜的三大集散地分别位于上海青浦、云南昆明和山东寿光。为了计算从不同城市购买沙拉蔬菜的运输成本,新一线城市研究所分别计算了各个城市到这3个沙拉蔬菜集散地的距离,以及从上述三地以顺丰标快运输15kg和用德邦物流运输150kg的价格。

不同城市购买沙拉蔬菜的运输成本不同。以长沙为例,用顺丰运输15kg蔬菜和用德邦运输150kg蔬菜的最优发货地都是云南昆明,运费分别为163元和339元。

但考虑到昆明的品种选择少以及菜价偏高,范冰凌并没有选择从那里进货。在经历了长沙本地的貨源不能稳定供货之后,他转向上海寻找货源。而在最热的7月和8月,由于高昂的冷链运输费用,他放弃了特殊蔬菜的供应。

现在,范冰凌找到了长沙当地的无土栽培农业公司,该公司为Fitgreen开辟了专属的生产计划和生产线,“无土栽培的蔬菜,更干净、营养,且除草剂残留物零留存。”范冰凌说。

“在国外已普遍种植的沙拉蔬菜,这两年才开始在国内快速增长,国内沙拉的供应链上下游都在非常快速地往成熟方向发展。”肖羽认为,当前的状况是暂时的,未来会有更成熟的沙拉蔬菜供应链。

综合受访者提到的与沙拉市场密切相关的各个要素,新一线城市研究所从每个城市的沙拉消费、健身房和咖啡店的数量及均价、城市的物流状态、星巴克城市等级这4个指标出发,综合计算出了哪些城市更适合开沙拉品牌店。

北上深和杭州、南京有3项及以上的指标排名前十。这些城市具有良好的沙拉市场消费力,基数较大的健身群体和咖啡馆,也临近重要的特殊蔬菜交易地或供港蔬菜基地,是主食沙拉的理想市场。

成都尽管在沙拉的消费上表现中流,但它对于任何一个想要开拓中部和西部区域市场的沙拉品牌来说依然不可或缺。考虑到保鲜度,蔬菜通常都会从不同地区运输,加权计算不同批发市场的进货运费,得分高达99.05的苏州拥有邻近上海的绝对供应链优势。

而福建和浙江的沿海强二线城市,不仅具有华东、华南的综合供应链优势,在订单量和订单增速方面均有超越众多新一线城市的亮眼表现,即使城市规模较小,也是值得关注的潜力市场。

以长沙为代表的一众新一线城市的沙拉消费增长迅速,但市场条件上各有弱项。在潜在消费群体数量不足的情况下,在这些城市开沙拉店或许需要更大众化的宣传定位。endprint