建设用地资产核算技术方法探究

——以株洲市中心城区为例

2017-11-23张大林狄春雷

张大林,崔 宇,狄春雷

(湖南万源评估咨询有限公司,湖南…410011)

2013年11月,十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中首次提出了对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制的要求。2015年11月,国务院办公厅印发了《编制自然资源资产负债表试点方案》,要求通过探索编制自然资源资产负债表,推动建立健全科学规范的自然资源统计调查制度。自然资源资产核算是编制自然资源资产负债表的首要工作,是国民经济核算的重要组成部分[1]。近年来,国内学者积极探讨SEEA[2]等国际主流核算体系,结合我国生态文明建设要求形成了一系列研究成果[3,4]。土地资产核算是自然资源资产负债表编制的重要工作之一,但目前我国进行的自然资源核算试点只探讨了自然功能为主要价值来源的土地利用类型,即耕地、林地、园地、草地和水域[5]。受制于估价方法的局限[6],上述五种地类的核算仅限于实物量统计,并未采用货币计量的方式进行价值量的测算。与之形成鲜明对比的是:我国国有建设用地具有健全的土地市场及良好的估价基础,但暂未纳入自然资源资产核算的范畴之中。目前国有建设用地资产核算的相关研究主要集中于微观的企业会计领域[7],与自然资源资产核算的要求相去甚远,不能满足国家层面土地资源管理的需要。为此,2016年4月发布的《国土资源部办公厅关于部署开展2016年度城乡地价调查与监测工作的通知》中明确提出:“按照健全国家自然资源资产管理体系、完善自然资源监管体制改革要求,在上海、西安、株洲三个城市开展全口径建设用地资产核算试点工作。”本文基于株洲市土地资产核算试点实践,结合相关理论研究,针对城镇建设用地资产量核算的技术方法进行探索,一方面为建立健全自然资源资产核算体系进行技术储备,满足国土资源管理需要,另一方面为土地资产核算的全国推广以及技术规程的编制提供参考。

1 基础理论

1.1 概念内涵

土地资产是由土地资源派生出来的一个经济学术语,不同学者对其概念有不同的解释,但都强调了土地资产在权利上的财产属性,以及在经济上的收益特征[8~10]。所以说,土地资产是投入经济运营中的,能够为人类提供生存、发展和享受的资源性财产。而土地资产核算则是对土地资源在经济运营中的收益能力即土地的价值和数量进行量化和统计的过程,反映土地资产的质量、结构等重要信息,通常以货币的形式表达,是对目前自然资源资产核算工作的重要补充。土地价值的货币化是土地资产核算的核心,从效用价值论的角度分析,土地价值主要包括直接经济价值、生态价值以及社会价值。土地的直接经济价值是土地作为商品或生产资料其使用价值在经济活动中的体现,以地租形式表现;而土地的生态和社会价值,则是指土地通过其生态和社会服务功能为人类福祉做出的贡献,可透过降低生产成本、提高生产效率等间接渠道对社会经济运营产生影响,为人类带来经济收益。我国自1990年实行城镇土地有偿使用制度改革以来,国有建设用地使用权市场逐步形成,土地得到合理开发的同时也为国家带来了丰厚的经济收入,经济价值俨然成为国有建设用地最主要的价值构成。相对而言,国有建设用地的生态价值和社会价值比重较小,且价值的内涵、量化方法等仍处于百家争鸣的探讨阶段,不具有实践的基础[5]。本研究主要针对城市国有建设用地直接经济价值的核算方法展开探讨。

1.2 核算方法

1.2.1 基本公式

朱道林、赵松等[11]对国有建设用地资产核算方法进行了建设性的探索,证明基于基准地价、监测地价、交易地价,以土地价格乘以面积得出的资产核算结果较为合理。本研究认为,土地资产核算首先应将核算区域划分为若干大小的基本单元即核算单元,然后分别采用各核算单元的面积乘以其区域平均地价得到该单元的土地资产量,最后加总各单元计算结果得到整个核算区域土地资产量,公式如下:

式中:A为某一区域的土地资产量;Si为第i个核算单元的土地面积;为第i个核算单元的区域平均地价。因此土地资产核算的关键在于“核算单元面积”与“土地价格”两大核心要素的确定。

1.2.2 核算单元面积

核算单元面积大小关系土地资产核算的空间尺度与地价测算。理论上直接采用宗地作为核算单元进行微观尺度的核算具有最高的准确性,能够准确反映各个层次土地资产的规律特征,但对基础数据要求较高,在市域范围内开展工作量极大。而采用基准地价级别范围或监测地价区段等具有一定规模的片区作为核算单元,能够大大降低工作量,但不能准确反映城市内部土地资产量的客观状况,仅适用于国家或省级层面的宏观尺度核算。相对而言,以街区地块等中观尺度的区域作为核算单元开展核算具有更好的适用性,平衡了核算精度与工作量之间的矛盾,可用于城市内部土地资产的监管、行政调控或较精确的宏观统计。

1.2.3 土地价格

土地价格是土地资产核算的决定因素,不同地价内涵条件下土地资产量的大小、性质迥异。我国城市土地归国家所有,实行有偿使用制度。土地价格即土地使用权的取得价格,通常设定为最高年期使用权出让价格。目前非经营性建设用地通常采用无偿划拨的方式供给,但仍具有作为经营性用地的潜在价值,同时为了顺应我国扩大建设用地有偿使用范围的改革趋势,对于非经营性建设用地的资产核算应参照其他地类评估其出让价格。用地类型、土地开发程度、容积率等土地的利用条件是土地估价的基础,一般选择某一估价期日评估该时间节点现状条件下的土地价格,进行土地资产量的计算。

2 实证分析

2.1 区域概况

株洲位于湖南省东部、湘江中下游,市辖天元区、芦淞区、荷塘区、石峰区4区,株洲县、攸县、茶陵县、炎陵县4县,代管县级醴陵市,总面积11262km2,总人口401.6万人。2016年株洲市完成地区生产总值2512.5亿元,是我国新兴工业城市的典型代表,是亚洲最大的有色金属冶炼基地、硬质合金研制基地、电动汽车研制基地。此次实践以株洲市中心城区建设用地为核算对象,包括株洲市土地利用总体规划边界内的所有现状建设用地,总面积123.66km2。根据《土地利用现状分类》(GB/T21010-2007),具体包括商服用地、工矿仓储用地、住宅用地、公共管理与公共服务用地、特殊用地、交通运输用地等,水域及水利设施用地暂未列入其中。

2.2 工作流程

2.2.1 资料收集与处理

收集资料主要包括株洲市土地利用变更调查数据库(2014年)、株洲市中心城区地籍数据库、株洲市土地利用总体规划(2006~2020)数据库、株洲市城区基准地价评估成果、株洲市城区监测地价资料,以及《城镇土地估价规程》(GB/T18508-2014)中涉及的其他估价资料。有关数据库和图件资料统一在ArcGIS平台下进行标准化和矢量化处理,并对地类图斑图和地籍图做图层拓扑处理。以中心城区地籍数据库为基础,结合土地利用变更调查数据进行图标融合,叠加土地利用总体规划空间范围,删除边界外区域,剔除边界内非核算地类的图斑,形成土地资产核算的基础底图。

2.2.2 土地资产核算单元划分

株洲市中心城区具有详尽完整的基准地价均质地域以及城市地价动态监测地价区段的划分成果,土地资产核算单元划分采用叠置法。首先叠置不同地类的土地级别、均质地域、地价区段等针对土地价格划分的属性相对一致的空间区划图,划定相交的最小空间封闭区域,形成图斑。然后结合相关地价水平、地价样点、土地利用状况资料,以及交通道路与行政界限,对图版进行进一步的调整得到核算单元。

2.2.3 土地资产量测算

根据株洲市中心城区土地利用变更调查数据,分地类进行土地资产核算,公式如下:

式中:A为株洲市中心城区建设用地土地资产量;Sij为第i个核算单元的第j种地类的土地面积;为第i个核算单元第j种地类的的区域平均样点地价。价格内涵设定如下:估价期日为2015年12月31日;土地使用权类型确定为出让国有建设用地使用权(地上);土地开发程度为五通一平;土地使用年期为法定最高年限;容积率采用区域现状平均容积率。地价测算方法参照《城镇土地估价规程》(GB/T18508-2014)进行,对于非经营性建设用地的地价测算由土地估价师根据当地估价惯例,参照同一核算单元内“商、住、工”价格进行地类修正得出。

2.3 核算结果

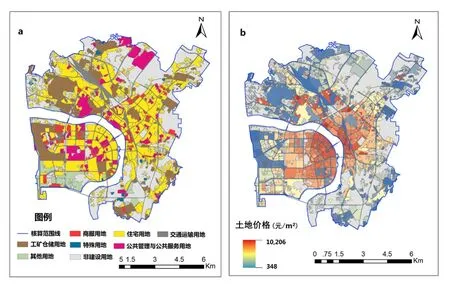

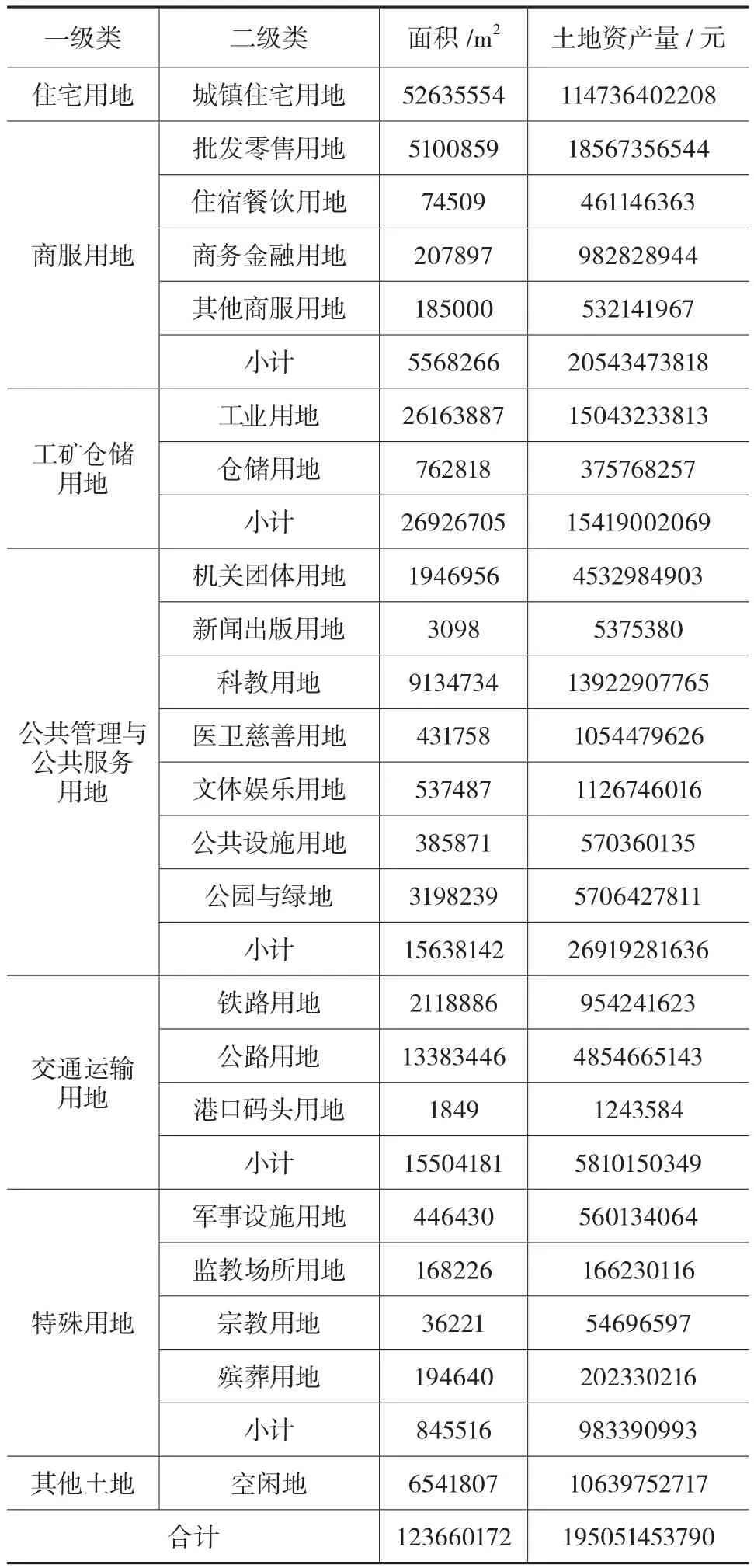

株洲市中心城区建设用共地划分为515个核算单元(图1a),全区土地平均价格为1577元/m2,地价水平整体呈现由内向外逐渐递减的规律(图1b)。从不同地类来看,地价由高到底依次为商服用地、住宅用地、公共管理与公共服务用地、特殊用地、工矿仓储用地以及交通运输用地。土地资产量计算结果如表1所示,株洲市中心城区建设用地资产总量约为1950.51亿元,相当于2015年全市财政总收入的3.95倍。按土地利用现状一级类进行划分,住宅用地资产量最高,达到1147.36亿元,占资产总量的58.02%;其次为公共管理与公共服务用地,价值量为269.19亿元,占总量的13.80%;特殊用地价值量最小,仅为9.83亿元。

图1 株洲市中心城区土地资产核算结果

3 结果验证说明

采用分层采样的方式,随机在515个核算单元内选取15个样本作为验证单元。根据株洲市城镇基准地价成果确定的宗地地价修正体系,对各验证单元内的所有宗地的价格进行逐一测算,然后分别乘以各宗地的面积,加总得到各验证单元土地资产量A验证。以此作为标准值对原计算结果A核算进行验证,根据公式(3)计算核算的准确率ρ。

各验证单元的基本信息及计算结果如表2所示,核算准确率均在90%以上,说明在市域范围内采用中观尺度划分核算单元并分地类进行核算的方法具有较高的可信度,同时相对于逐宗地进行核算极大地减小了工作量,是一种值得推广的方法。

对验证单元核算准确率、单元面积、单元内宗地数量,以及单元内土地类型数量进行相关分析。分析结果如表3所示,核算精度与核算单元的面积、宗地数量、地类数量均呈负相关关系,即核算单元面积越大、内部包含宗地数量和地类种数越多,该核算单元的核算精度越低。其中宗地面积与核算精度的相关性最强,在置信度为0.01时显著相关,其次为宗地数量,而地类种数对核算精度的影响不显著。由于核算单元内土地的价格是核算单元范围内的平均地价,因此,核算单元面积越大,则宗地数、地类种数一般也会越高,能充分反映各宗地特性的个别因素就越会被平均化,进而价格也会越趋宏观化,与单宗地的评估价格对比,精度也就会越低。另外,宗地数量越多,理论上越不会影响地价的精度,但是对宗地进行单宗地评估时,不可避免地会产生“系统”误差(即由于采用了不同估价方法或不同估价师评估结果会有差异),宗地数越多,“系统”误差越大,也越会影响地价的精度。所以在土地资产核算时关键应控制好核算单元的面积大小。

表1 株洲市中心城区土地资产核算结果

表2 株洲市土地资产核算验证单元信息

4 结语

土地资产核算是对土地资源在经济运营中的收益能力即土地的价值和数量进行量化和统计的过程,其经济价值核算的一般方法是将核算区域划分为若干核算单元,分别计算各单元土地平均价格和面积的乘积,汇总统计形成最终核算结果。核算结果的准确度与核算单元的面积、包含宗地的数量成显著负相关,而单元所含地类种数对结果影响较小。以街区地块大小的中观尺度划分核算单元并进一步分地类进行资产量计算的方法,能够反映城市内部土地资产量的客观状况,满足大多数城市土地管理以及省和国家宏观统计的需要。此种方法相对于逐宗地进行资产量计算的微观核算极大地减小了工作量,而相对于采用基准地价级别范围作为合算单元进行核算又具有较高的精度,是一种具有推广应用价值的核算方法。本研究仅针对不同用地类型进行了初步的核算实践,根据现实应用需要,还可针对土地所有权性质、土地供应类型等多种形式进行统计,必要时还可以在规划条件下核算土地的资产量。目前国家行业标准《土地资产合算技术规程》正在起草当中,核算的技术方法仍需不断完善和探讨,今后土地资产核算有望成为全国范围内开展的一项重要的年度性工作。

表3 验证单元核算精度影响因素相关分析结果