我国顺丁橡胶市场及经济性分析

2017-11-20李成益

李成益 王 斌

(1.金浦钛业股份有限公司,江苏 南京 210047;2.中国石化扬子石油化工有限公司劳动技术服务公司,江苏 南京 210048)

市场研究

我国顺丁橡胶市场及经济性分析

李成益1王 斌2

(1.金浦钛业股份有限公司,江苏 南京 210047;2.中国石化扬子石油化工有限公司劳动技术服务公司,江苏 南京 210048)

从产品结构、消费结构和上下游产业等方面对顺丁橡胶市场进行了分析,对顺丁橡胶市场未来的前景进行了展望,提出了未来我国顺丁橡胶的发展应根据市场变化调整产品结构,实现产业或市场局部转移,以及产业联合与产业链适度延伸等建议。

顺丁橡胶 市场 技术经济

顺丁橡胶具有弹性好、耐低温性能和耐磨性好、生热低、滞后损失小、耐屈扰性和动态性能好等优点,可与天然橡胶、氯丁橡胶以及丁腈橡胶等并用,因此在轮胎、聚合物改性、制鞋、胶带和胶管等橡胶制品的生产中得到广泛应用[1-3]。

近几年来我国顺丁橡胶行业投资过热,低水平重复建设严重,随着新增产能的陆续释放,产能过剩矛盾日益凸显,导致国内顺丁橡胶价格一路下滑,部分生产企业开工负荷大幅度下降,正在建设的项目推迟投产时间。因此,研究顺丁橡胶市场和技术经济性,为生产企业寻找提高顺丁橡胶装置经济效益的突破口具有重要意义。

1 市场分析

1.1生产能力

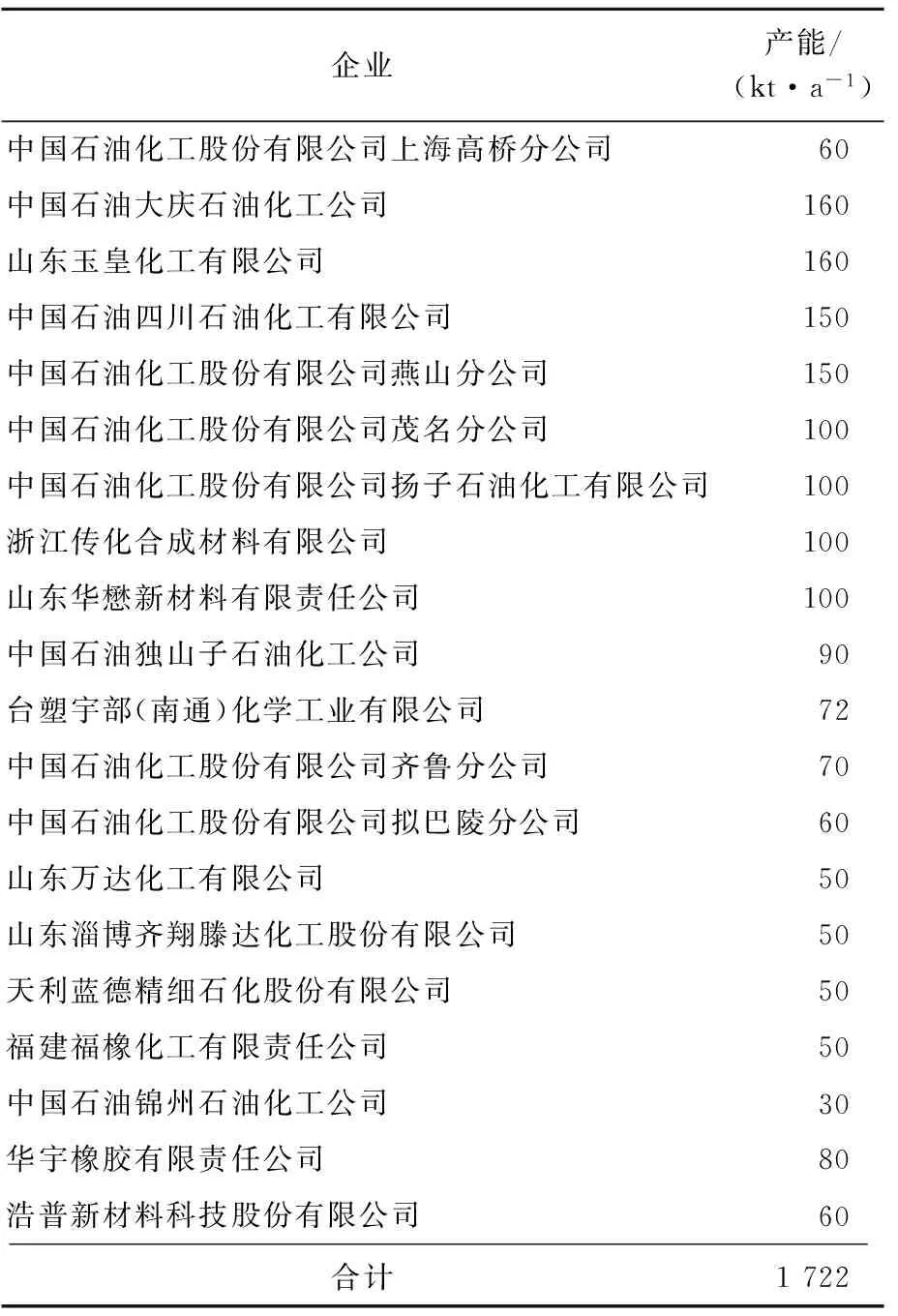

据不完全统计,到2016年底,国内已建成的顺丁橡胶生产企业共20家,产能情况见表1[4-5]。

从规模上看,2004年国内最大的两个生产商是中国石油化工股份有限公司旗下的燕山分公司(120 kt/a)和上海高桥分公司(96 kt/a),其余5家均不超过50 kt/a。经过近10年的发展,顺丁橡胶在单套规模和生产能力上已实现了跨越式发展。但是从产品结构上看,产品同质化倾向严重,我国顺丁橡胶在产品结构方面镍系产品占比过高,低顺系产品总产能为90 kt/a,仅占总产能的9.3%。因此,解决产能过剩需要从结构上进行调整。

表1 2016年国内顺丁橡胶生产企业产能情况

1.2供需状况分析

2006—2010年,国内顺丁橡胶扩产主要是在原有企业基础上扩容改造,且生产企业主要集中在中国石化和中国石油两大系统内,原料也在内部调剂解决。2010年后,随着合资和民营企业的加入,顺丁橡胶产业得以迅速发展,平均每年以20%~30%的速度增长。特别是合成橡胶价格自2009—2011年初走出了一轮大牛市,在利益的趋使下,民营企业深度介入,产能迅猛发展,导致产能严重过剩,2014年装置平均负荷不到50%。目前全国有部分顺丁橡胶装置全年停车闲置,多数装置维持低负荷运行,这也与目前我国汽车、轮胎行业发展速度减缓以及全球经济增长放缓有关。因此,新投产和即将投产装置的企业都比较谨慎,计划2016年投产的4家企业的投产时间已延后,预计未来产能增长将放缓。近几年国内顺丁橡胶的供需状况见表2。

表2 近几年国内顺丁橡胶供需状况 kt

1.3消费结构分析

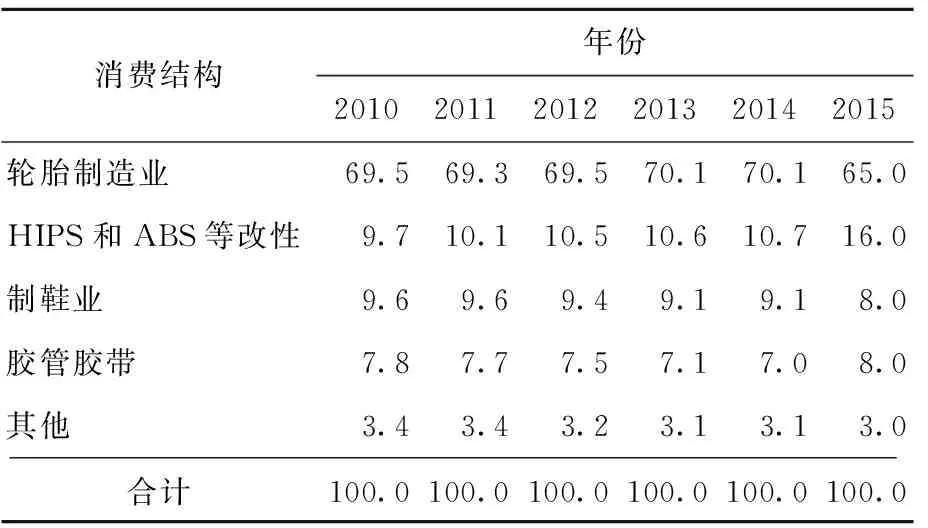

近几年顺丁橡胶的消费结构见表3。

表3 近几年顺丁橡胶消费结构变化情况 %

由表3可见:轮胎制造业、耐冲击性聚苯乙烯(HIPS)和丙烯腈-丁二烯-苯乙烯共聚物(ABS)等塑料改性是顺丁橡胶的主要消费行业。近年来,由于轮胎制造业需求疲软,其他行业的占比略有调整。

1.4价格分析

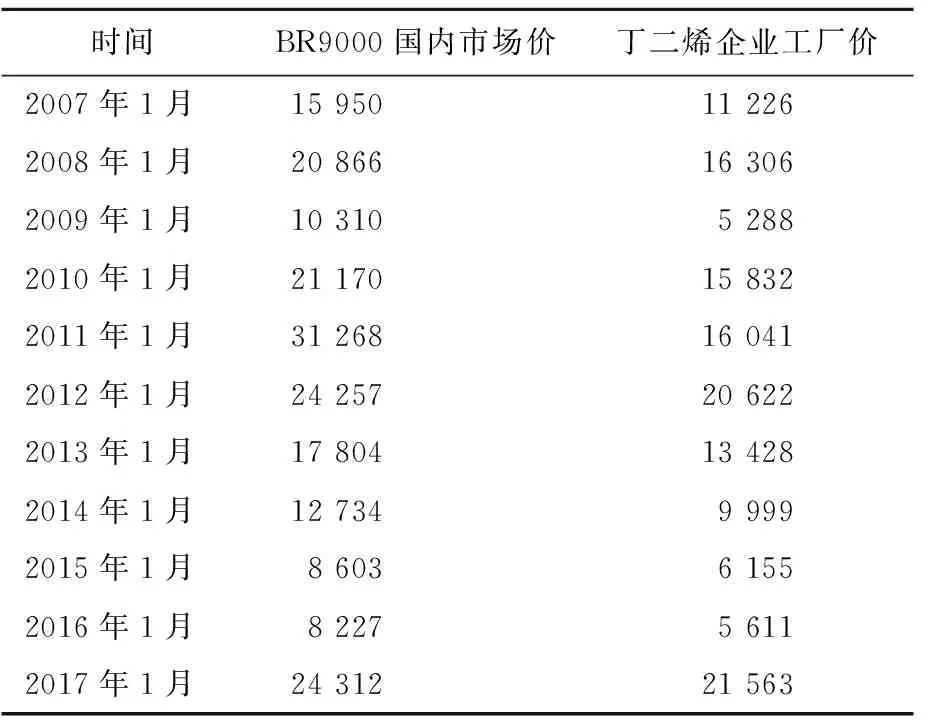

顺丁橡胶的主要原料是丁二烯,因此丁二烯的价格直接影响顺丁橡胶的价格。近10年顺丁橡胶(BR9000)国内市场价和丁二烯企业出厂平均价见表4。

表4 BR9000与丁二烯企业出厂平均价走势 元/t

由表4可见:顺丁橡胶的价格与丁二烯的价格关联度相当高。2009年起顺丁橡胶的价格快速上涨,由2009年年初的11 000元/t上涨到2011年8月份的35 800元/t。随后的欧洲债务危机爆发,美国经济复苏未达到预期,工业品价格一路下滑,顺丁橡胶受丁二烯价格下跌以及弱势需求等因素影响,市场价格大幅下跌,至2015年顺丁橡胶价格已跳水至8 100元/t。

造成顺丁橡胶价格持续下跌的原因有很多,最主要的原因是由于近几年国内顺丁橡胶产能持续扩张,部分企业的项目前期工作不充分:原料来源不落实、产品品种同质化;项目风险评估重财务评价、轻风险评估;对在建和拟建项目信息了解不全面而对市场盲目乐观。随着产能的持续扩张,市场供过于求的现象非常严重,最终导致顺丁橡胶价格持续走低,生产企业盈少亏多。由于亏损,部分企业顺丁橡胶装置彻底停车或维持低量生产,2015年全国顺丁橡胶装置平均开工率不足五成。

经过长达50个月的价格下行后,至2016年4月顺丁橡胶价格已止跌企稳,进入回升通道,2017年2月顺丁橡胶和丁二烯突破2.5万元/t和2.4万元/t,创造了近30个月来的最大涨幅,引起3月、4月两个月进口丁二烯数量大增,月度进口量分别达到31.3,41.6 kt,国内丁二烯价格应声回落,顺丁橡胶价格也同样再次下行。

2 进出口分析

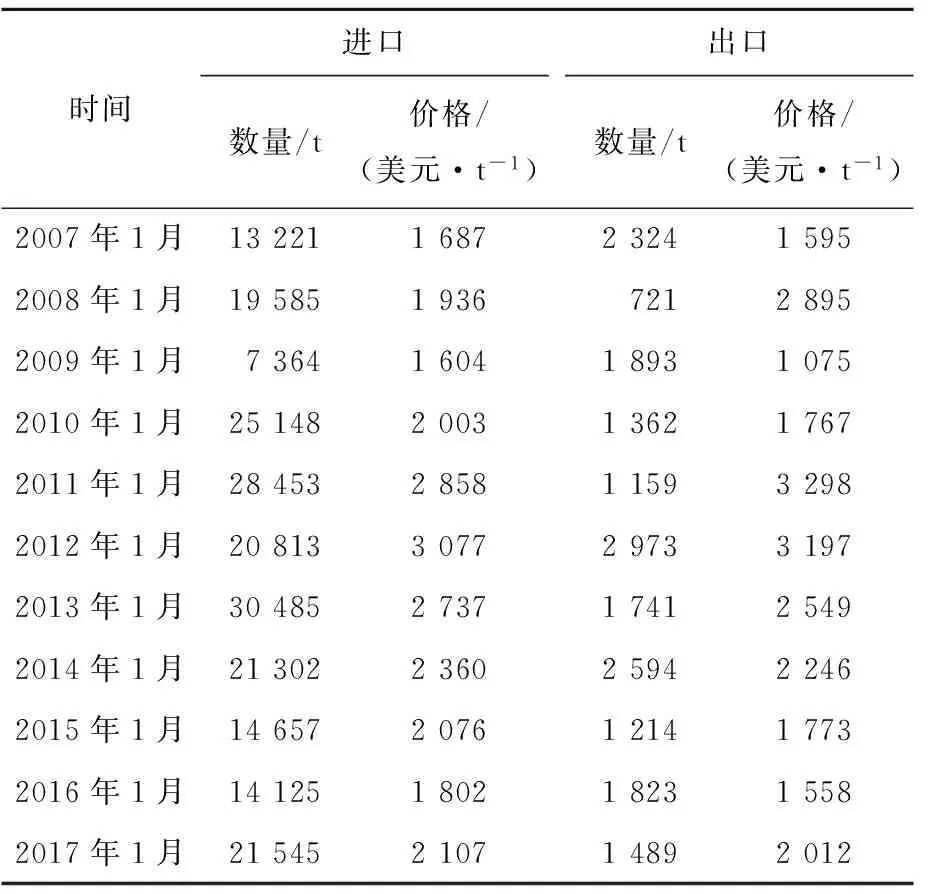

近几年国内顺丁橡胶的进出口数量和单价见表5。

表5 近几年顺丁橡胶进出口价格情况

由表5可见:国内顺丁橡胶产能和产量的增加,并没有带动出口的增加和进口的减少。近3年,年进口量(含初级形态的顺丁橡胶及丁二烯橡胶板、片、带)为200~230 kt,出口量(含初级形态的顺丁橡胶及丁二烯橡胶板、片、带)仅为20~30 kt。因此,生产适销对路的产品,进行产品结构调整是当务之急。

在进出口单价(指初级形态的顺丁橡胶)方面,2013年以前,顺丁橡胶产品出口单价略高于进口单价,而随着国内产能扩张,行业内部竞争加剧,竞相压价,出口单价明显降低。

在出口分类方面,初级形态的丁二烯橡胶出口占比下降,板、片、带等半成品占比上升;在进口分类方面,进口丁二烯橡胶板、片、带的占比呈下降趋势(见表6)。因此,现有企业转型发展可以考虑对产品进行进一步的延伸加工,扩大出口、抵消进口。

表6 顺丁橡胶进出口占比情况 %

3 上下游产业分析

3.1上游原料丁二烯市场分析

丁二烯是顺丁橡胶的主要原料,丁二烯除了作为顺丁橡胶的原料外,还可以用作生产丁苯橡胶(含丁苯乳胶)、丁腈橡胶、丙烯腈-丁二烯-苯乙烯共聚物(ABS)、苯乙烯-丁二烯-苯乙烯嵌段共聚物(SBS)、苯乙烯-乙烯-丁烯-苯乙烯嵌段共聚物(SEBS)、氯丁橡胶、甲基丙烯酸甲酯-丁二烯-苯乙烯三元共聚物(MBS)及环丁砜等。2015年丁二烯表观消费量约2 534 kt,产量2 310 kt,进口277.8 kt,出口2.86 kt,我国为丁二烯净进口国[6]。据卓创资讯的信息,2016年国内丁二烯总产能为3 495 kt/a,产量为2 590 kt,2016年国内丁二烯进口273.274 kt,出口500 kt,表观消费量约为2 860 kt,表观消费量仍呈增长趋势。江苏斯尔邦石化有限公司、中海油惠州石化有限公司二期、濮阳蓝星新材料有限公司等采用不同工艺的丁二烯装置相继在2017—2018年甚至更后期有投产计划,后期丁二烯市场供应整体呈递增趋势运行。但值得注意的是,在低油价条件下,丁烯氧化脱氢技术生产的丁二烯受制于成本瓶颈,缺乏稳定运行机会,对产量贡献极其有限。

3.2下游主要用户——轮胎制造业

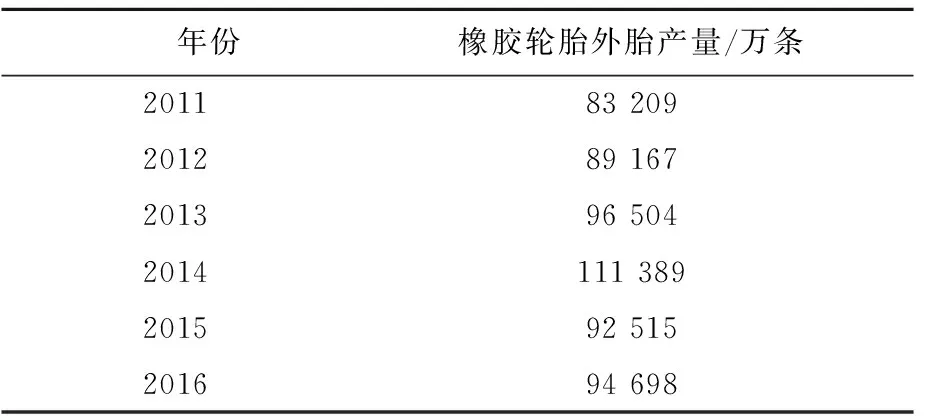

轮胎行业与宏观经济、汽车行业发展及公路客货运输紧密相关。根据国家统计局的统计数据(包括摩托车的轮胎)近年来橡胶轮胎外胎的产量变化见表7。

表7 近几年橡胶轮胎外胎产量

据中国橡胶工业协会统计,2016年国内汽车轮胎总产能约8亿条,总产量约6.1亿条,连续10年世界产量第一。在轮胎消费构成中,出口占40%、乘用新车配套占19%、载重新车配套占6%、乘用车用零售占13%、载重车用零售占8%、其他占14%。

由于轮胎出口占比较大,国内轮胎企业深受美国及欧盟等经济体采用绿色壁垒和贸易壁垒影响。如2009—2012年美国实施对中国轮胎特保案,针对乘用车及轻卡轮胎发起反倾销和反补贴调查,一直到2017年3月19日美国国际贸易委员会(ITC)正式致函美国商务部,通知其对中国进口的卡客车轮胎无损害终裁结果。但其他经济体的贸易壁垒仍未解除。

国内轮胎出口屡屡受阻,外需减弱,橡胶消费随之低迷不振。

从轮胎的国内需求角度来看,尽管近年来我国汽车产量及保有量不断增加,但轮胎产能增速已远远超出汽车增长速度,产能过剩问题也一样明显,产品同质化严重,各轮胎生产企业竞争日趋白热化。与此同时,国内外品牌轮胎不断提高促销力度,抢夺市场份额。轮胎行业利润空间随之被挤压并向上游传递,橡胶产业利润空间进一步被压缩。

4 技术经济分析

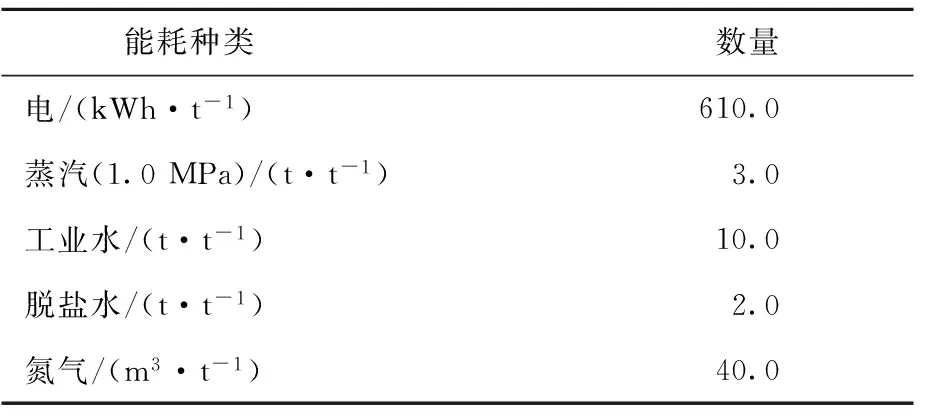

不同工艺所生产的同一类产品的消耗数据各有差异,经过多年的改进,顺丁橡胶的单耗及能耗已大幅度降低,规模也较过去有所扩大。为便于对顺丁橡胶生产的经济性进行比较,计算的基础如下:装置规模按照100 kt/a,1 t产品耗丁二烯1.002 t(已扣除回收的废丁二烯)、溶剂油50 kg;外供的能源包括:电力、蒸汽、脱盐水等。

主要能耗情况见表8。

表8 顺丁橡胶能耗

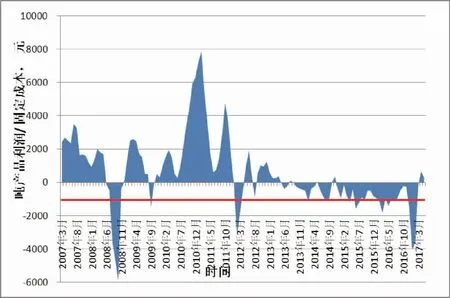

对2007年3月至2017年5月共123个月逐一进行计算,产品的利润见图1。

图1 近几年顺丁橡胶盈利趋势

顺丁橡胶固定成本约为1 062.63元/t,由图1可见:在过去的123个月中,有17个月的利润低于固定成本,即装置运行没有边际贡献,处于纯亏损状态;有67个月的利润大于0,即产品处于盈利状态;2013年3月以前产品盈利机会较多,近两年亏损更多。

5 前景展望与建议

(1)经济下行压力偏大,市场需求小幅增加

世界经济仍处于缓慢复苏之中,贸易保护主义有所抬头,中东、欧洲等地区的热点问题不断出现,世界经济发展仍具有不确定性。国内经济尚处于发展转型期,内需不旺、出口受阻,预计在今后5年内需求增长幅度为1%~2%,5~10年的增长率预计为3%~4%。

(2)“调结构、去产能”仍是今后几年的主旋律

现有的顺丁橡胶产能可以满足今后5年内全部新增的需求,而且还有剩余。因此,调整产品结构,尤其是通过技术改造生产出符合绿色环保要求的产品,以满足出口需要,打破对外贸易中的技术壁垒和绿色壁垒。因稀土钕系顺丁橡胶在其性能方面更符合轮胎节能降耗的发展方向,对规模较小的生产线进行改造,取得技术突破后,再推向大型装置生产。在此过程中,切忌一哄而上,造成新的过剩。

(3)产业或市场局部转移

由中国倡导的“一带一路”横贯亚欧大陆,影响到沿线60个位于欧洲、亚洲及非洲的经济体,这些经济体的发展水平差异较大,对于解决国内产业结构转型升级、加快国内生产要素流动转型和国际产业转移、促进中国经济全面转型升级和加强国际经贸合作提供了契机。可以采取合资合作方式,将国内的部分产能转移到东南亚等一些新兴经济体,发挥国内顺丁橡胶生产技术的局部优势和工程建设优势,占领新兴市场。

在出口贸易方面,开拓东南亚等新兴市场,缓解美欧地区的出口压力。

(4)产业联合与产业链适度延伸

目前我国进出口的顺丁橡胶中除了初级形态的顺丁橡胶产品,还有相当一部分是以板、片、带的形式,因此,国内一部分顺丁橡胶加工企业可与生产企业联合生产半成品,既满足进口的需要,也可以增加出口。

[1] 赵旭涛,刘大华.合成橡胶手册[M].北京:化学工业出版社,2006:452-509.

[2] 杨秀霞.国内外顺丁橡胶市场发展分析[J].当代石油石化,2011(10):30-35.

[3] 崔小明.我国顺丁橡胶的生产及市场[J].中国橡胶,2004,20(22):8-9.

[4] 常敏.2014年中国顺丁橡胶市场分析及展望[J].中国石油和化工经济分析.2015(6):49-58.

[5] 陈茂春,丁文有.中国七大合成橡胶的现状与未来[J].石油化工设计,2015,32(1):58-61.

[6] 李成益,匡宇红.我国丁苯橡胶市场及技术经济分析[J].当代石油石化,2016,24(11):5-11.

AnalysisonDomesticMarketandEconomyofPolybutadieneRubber

Li Chengyi1,Wang Bin2

(1.GPROTitaniumIndustryCO.,LTD,Nanjing,Jiangsu210047 2.SINOPECYangziPetrochemicalLaborandTechnicalServicesCompany,Nanjing,Jiangsu210048)

Based on analysis of the future of the butadiene rubber market from aspects of product structure,consumption structure and upstream and downstream industries,this paper puts forward the prospect of China’s butadiene rubber industry,and raised suggestions on the development of China’s butadiene rubber industry,including adjusting the product structure according to the market changes,realizing partially transfer of industry or market,building industry joint and extending industrial chain.

polybutadiene rubber,market,techno-economics

1674-1099 (2017)05-0019-05

F426.7

A

2017-07-28。

李成益,男,研究员级高级工程师,金浦钛业股份有限公司综合管理部部长助理,主要研究方向为石油化工产业发展与技术经济分析。