成品油消费税制度历史分析及改革展望

2017-11-16李洁仪高新伟��

李洁仪++高新伟��

Oct.2017Vol.33No.5

DOI:10.13216/j.cnki.upcjess.2017.05.0002

摘要:成品油消费税制度改革是2017年两会关注的重点问题之一。成品油税费制度已与中国经济发展和成品油市场化进程不相适应,需调整与转变。中国对成品油征收税费较晚,现阶段实行的成品油消费税在国际上处于中低水平。成品油消费税一直是国内外学者研究的重点。中国应结合成品油市场及成品油消费税制度的现状,扩大成品油消费税征收范围,将征收环境下移,采取“互联网+” 税收征管模式。

关键词:成品油消费税;制度改革;历史分析

中图分类号:F812.42

文献标识码:A

文章编号:16735595(2017)05000707

一、引言

2017年3月两会召开,全国工商联团体提出的相关议案中,成品油消费税改革成为两会关注的重点之一。成品油是关系国计民生的重要商品,成品油消费税制度是成品油市场化改革中的重要一环。中国成品油消费税目前实行从量、“价内”征收,在生产环节由炼化企业代为缴纳。在现行经济形势下,此种成品油消费税制度已与成品油市场化进程不相适应,生产环节征收单一、油品税率细分不足、征税范围窄等问题阻碍了成品油市场的发展,因此成品油消费税制度改革迫在眉睫。

消费税设置的目的是为了引导消费者消费,增加政府财政收入。成品油使用时会对环境产生一定的污染,成品油消费税包含了弥补成品油消费的负外部性,具有保护环境的功能,但由于现行成品油消费税制度还存在一些问题,因此获取“环境红利”的功能尚不明显。随着经济的迅速发展,气候问题更加严重,据统计,当前中国二氧化碳、二氧化硫排放量及其他主要污染物排放量已经位于世界前列[1],为此,中国政府在“十一五”“十二五”“十三五”规划中对节能减排的要求越来越高。以二氧化碳为例,全球范围内交通运输业排放的二氧化碳已在2010年超过碳排放总量的22%,中国在2008年超过碳排放总量的8%,预计未来10年将有超过12%的二氧化碳排放来自交通运输行业,因此想要达到减排目标,控制交通运输行业的碳排放,就需要成品油消费税发挥消费调节功能,调节消费者消费行为,减少污染物的排放。

无论是成品油市场发展的要求还是节能减排需要,中国成品油消费税改革进程亟须加快。本文通过分析成品油消费税的改革历史,试图梳理成品油消费税政策,对成品油市场进行分析,辅以学术界对成品油消费税的理论研究,总结现行成品油消费税制度存在的问题,对未来成品油消费税制度的改革进行展望。

二、成品油市场概述

2014年底国际油价大幅下跌,2015年虽缓慢回升,但在2016年仍持续处于25~55美元/桶的低位区间,大多数学者对2017年油价回涨预期并不乐观。随着中国成品油市场化的逐步推进,国内成品油价格与国际油价联系密切。原油进口权放开后,国内炼厂加工能力不断增长,成品油产量稳步上升,成品油市场呈现出过剩倾向。近几年中国成品油市场呈现出以下特点:

(一)成品油消费增速放缓

近年来,全球经济增速较为缓慢,国内需求持续放缓,同时在国家“三去一降一补”及各项环保政策的持续推进下,煤炭、钢铁等行业均受到影响,从而使得成品油需求虽有增加但是增势放缓,成品油中受影响最大的为柴油。

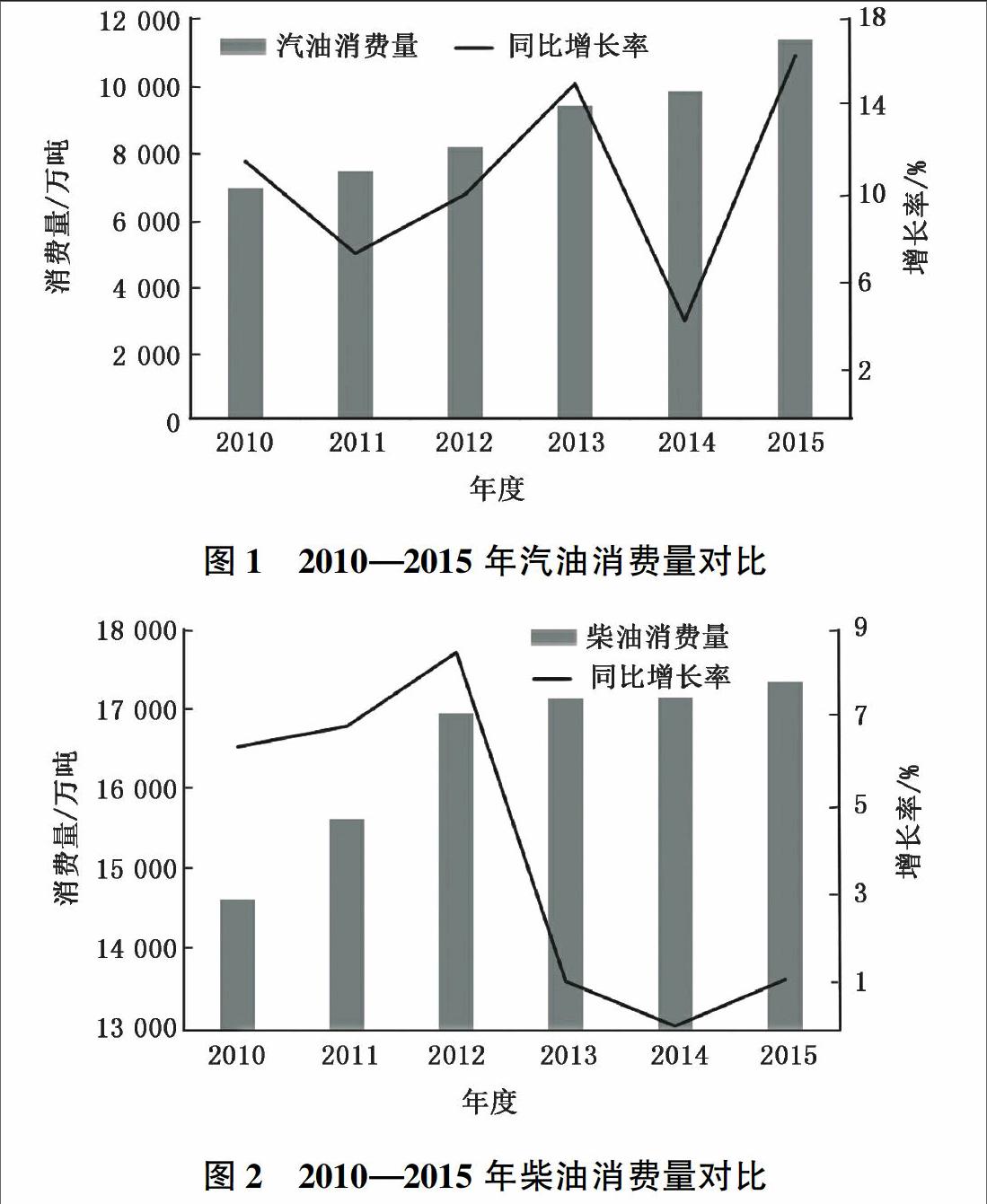

中国成品油消费中,汽柴油占比大,从近5年汽柴油消费的数据来看,中国汽油消费量呈逐年上涨趋势,柴油消费量增长平稳,但涨幅較小,见图1、图2(数据来源于中国国家统计局)。究其原因,汽油用途较为单一,超过80%的汽油用于汽车燃料,因此汽油的消费情况与全国汽车保有量有直接关系。根据统计数据,全国汽车保有量年增长率高达122%,2017年中国汽车保有量将突破2亿辆,因此推测汽油消费仍会呈上涨趋势;柴油60%左右用于交通运输及仓储,10%左右用于工业,随着经济转型,以柴油为原料的工业开工率降低,工业柴油使用量逐年降低,导致柴油需求涨幅较小。总体来看,成品油消费虽逐年增长,但是增速是逐年放缓。

(二)替代燃料多元化

中国“十三五”规划中加强了对新能源替代化石能源的发展规划,随着生产技术与储能技术的发展,可供人们选择的燃料越来越多元化。生物柴油产能逐年增加,煤制油发展迅速,天然气对汽油的替代逐年增加,同时电动汽车以及储能技术的发展也给传统的燃料市场带来了冲击,消费者对车用燃料有越来越多的选择。

(三)成品油市场化逐步推进

中国成品油市场化逐步推进主要体现在以下几个方面:一是2016年以来中国定价机制进一步完善,设定了成品油价格的调控下限,国内油价与国际油价关系更加密切。[2]二是成品油市场竞争更加激烈,地方炼厂数量增多且竞争力增强,原油进口权放开大大促进了地方炼厂的发展,冲击了“三桶油”对油品市场的垄断地位,已经基本实现了炼厂端成品油市场化。三是国内成品油品质要求不断提高,从国Ⅳ到国Ⅴ汽柴油标准,关键指标硫含量上限降低了80%,2017年7月中国将停止销售与国Ⅲ标准相适应的普通柴油,同时国Ⅵ汽柴油的标准也已在酝酿中。

(四)汽车行业结构发生变化

随着国家对新能源产业的扶持与技术的发展,新能源汽车的生产与销售在近两年快速增加,中国汽车结构也发生了转变,新能源汽车已成为未来汽车工业的发展方向。2014年底,新能源汽车累计不足10万辆;到2015年,新能源汽车销量达到了3311万辆,产销量成为全球第一;2016年中国新能源汽车销量507万辆,月均超过4万辆。同时,共享汽车大量使用新能源汽车同样促进了其快速发展,导致中国汽车行业结构发生变化。国际上,德国出台2030年禁止燃油车上路法案后,英国和法国也接连承诺在2040年不再出售燃油车,印度、荷兰政府也将禁止燃油车出售纳入考虑范围,沃尔沃等汽车公司逐渐不再推出新的燃油车型。这预示着未来新能源汽车是中国汽车的主要车型,必将对中国成品油市场带来冲击。endprint

三、成品油消费税实践改革历程

中国对成品油征收税费较晚,成品油消费税制度正式成型于2009年,从最初的对养路费的征收到2014年三次上调税费,本文将中国成品油消费税调整分为5个阶段,如表1所示。

具体来看,中国1987年开征养路费,“以路养路,专款专用”,养路费已经含有弥补汽车、使用燃油造成的道路破损的思想,但其主要目的还是增加财政收入,用征收的养路费来进行道路建设。中国于2009年取消养路费等6项收费。

1994年中国开始针对汽油、柴油征收消费税,采用定额税率,采取从价征收的课税形式;1999年增加了含铅汽油和无铅汽油的税目划分,含铅汽油税率略高于无铅汽油,成品油消费税引导消费者选择更清洁的油品进行消费的意图初现端倪。

2006年中国增列征收成品油消费税的税目。消费税原仅对汽油、柴油征收,2006年开始新增石脑油等5个子目,但对石脑油、溶剂油、润滑油到2008年3月才征收全额税费,在此之前仅按照应纳税额的30%征收税费。

表1中国成品油消费税调整的五个阶段

阶段划分名称征税范围征税细则政策文件

第一阶段(1987年)养路费车辆按月征收,于2009年停征,纳入成品油消费税《公路养路费使用管理规定》〔交公路字64号〕

第二阶段(1994年)汽柴油消费税汽油、柴油开征汽柴油消费税,汽油税率02元/升,柴油01元/升《中华人民共和国消费税暂行条例实施细则》〔财法字第39号〕

第三阶段(2006年)燃油税汽油(含铅汽油、无铅汽油)、柴油等7种税目增列成品油税目;汽油、柴油改为成品油税目下的子目(税率不变);另外新增石脑油、溶剂油、润滑油、燃料油、航空煤油5个子目《国家税务总局关于调整和完善消费税政策的通知》〔财税(2014)93号〕

第四阶段(2009年)成品油消费税汽油(分含铅、无铅)、柴油等7种税目取消公路养路费等收费;逐步有序取消政府还贷二级公路收费;提高成品油消费税单位税额《国务院关于实施成品油价格和税费改革的通知》〔国发(2008)37号〕

第五阶段(2014年)成品油消费税汽油、柴油等7种税目将汽油、石脑油、溶剂油和润滑油的消费税每升提高028元,将柴油、航空煤油和燃料油的消费税每升提高016元升;航空煤油暂缓征收《关于进一步提高成品油消费税的通知》〔财税(2014)106号〕

2009年中国实行燃油税改革,将养路费等并入成品油消费税,同时提高了成品油各税目的税率,取消含铅汽油分类,中国成品油消费税制度至此成型。成品油消费税对不同税目设置不同税率,说明成品油消费税有通过差别税率对消费者消费结构进行引导调整的目的。

2014年以来,国际原油价格大幅下跌,中国在45天内连续三次上调成品油消费税税率,税负比例增至48%左右。在油价下跌时连续上调税率,不免会给消费者带来上调税费以稳定成品油价格的心理暗示,且2014年后的三次税率上调,均未经过严格論证与人民代表大会批准。中国成品油消费税提税情况见表2。

中国现阶段实行的成品油消费税税率在国际上处于中低水平,与欧洲大部分国家相比,中国成品油税率仅为其平均税率水平的1/4左右,有国外学者指出中国现阶段税费低于弥补包括二氧化碳、空气污染、交通事故以及交通拥挤等外部性成本在内的税率额度。[3]中国税率水平偏低可能与中国国情及减税政策相关。早期成品油税率偏低,因为中国处于经济快速发展阶段,较低的税率可以促进汽车制造业等产业的发展,2012年开始中国的GDP增速放缓,经济进入平稳发展时期,成品油消费税税率逐步上调。现行成品油消费税在生产环节征收,由炼化企业缴纳,在炼化企业角度,税费负担较重,对其利润影响较大,若税率进一步提升,炼化企业的生存将更加艰难。

四、成品油消费税理论研究历程

成品油消费税一直以来都是国内外学者研究的重点。国外与成品油消费税性质相似的税收被称为燃油税。国内外对于消费税理论的研究均是从税费效应到最优税率及制度存在的问题展开的,但研究重点不同。

(一)国外研究历程

国外对成品油消费税的研究主要从税收效果及最优税率测算两条思路展开,对税收效果的研究开展较早,主要侧重分析燃油税对经济和环境方面的影响。1992年有学者通过研究得出,燃油税对国家的经济、环境发展均有影响,其是将二氧化碳外部性内部化的最好方法,但是政府在制定税收政策时往往忽略燃油税的环保效果。[34]Parry等将燃油的消费性纳入燃油税的研究,比较了其和汽车补贴、燃油经济性标准对消费者的影响,认为燃油税有更好的税收效果。[5]后来对于燃油税效应的研究发展到通过消费者需求与成品油价格弹性相结合建立模型,分析环保效果,进而对政策进行评价,如Sterner和Davis、Kilian分别对OECD国家汽油税征收情况进行分析,得出燃油税是至今为止实施的最有效气候政策工具的结论,还进一步计算出美国汽油税每加仑增加10美分,美国就会减少约15%的碳排放。[67]近期的研究则集中于燃油税对成品油负外部性的弥补,对于成品油的外部性,有学者认为,燃油税可以较好地弥补成品油消费的外部性,包括空气污染、道路拥堵还有交通事故三部分。[811]

燃油税的税率问题一直是研究的重点,但未有广泛认同的定量研究结果,2002年Parry等提出PS模型,得到了学术界的广泛认可。模型将成品油消费税分为庇古税、拉姆齐税和拥堵成本三部分,各国学者运用此方法分别计算了不同国家的最优成品油消费税率,并给予本国相应的政策建议。[12]Lin等对PS模型进行了改进,增加了安全成本,利用加利福尼亚的数据计算了次优汽油税率,其计算得出的次优汽油税率是加利福尼亚现行汽油税费的三倍。[13]Arturo等采用PS模型对典型的低发达产油国墨西哥的最优汽油税税率进行了估计,得出在2011年的价格水平下,最优汽油税是190美元/加仑,同时指出在低发达产油国汽油税仍有提升的空间。[14]endprint

(二)国内研究历程

在政府调整成品油消费税政策之后,对税制的评价成为研究的热点,具体研究多集中于对成品油消费税政策改革效果的评价,同时对税费制度存在的问题进行分析。

1.成品油消费税效应评价

国内学者对于成品油消费税的评价,主要从成品油征收税费的福利效应、环境效应和结构转型三方面展开。

对福利的衡量主要从政府收入、居民收入及对劳动力和资本的需求量的变化角度入手。随着成品油消费税税率的提高,中央政府收入会增加,但居民收入和地方财政收入会减少。从对税费改革后格尔木市地方财政的收入情况的调查得出,改革后,格尔木市级财政不但失去了成品油消费税预期入库的收入,还额外挤占了其他财政收入,出现“倒挂”现象,格尔木市成品油消费税收入划转中央国库的资金越多,市级国库的实际收入则越少。[15]随着税率的提高,居民的消费效用也相应减少,同时社会对劳动力、资本需求量减少。[16]

成品油作为一种化石燃料的加工品,在使用过程中会带来环境污染等问题,具有负外部性,因此在环境标准日益严苛的情况下,成品油消费税的环境效益成为近期国内学者研究的热点。有学者认为,成品油税费改革是借助成品油消费税税率的提高,向消费者发出节能减排的信号,同时利用价格因素引导消费者节约能源,从而减少污染物的排放。[1718]从居民收入分配效应角度分析,成品油消费税会改变人们的出行方式,推动公共交通事业的发展,从而减少能源消费和环境污染[19];从宏观角度分析,税费的调整可以对消费者进行消费引导,改变固有消费模式,避免过度消费,达到资源节约的目的。[20]

在定性研究的基础上,国内学者对环境效应也进行了定量研究。与国外学者从价格弹性研究入手不同,国内学者多采用一般均衡(CGE)模型,设置不同税收情景,对成品油的环保效果进行分析,得出成品油消费税与节能减排之间存在显著的关系,税率的提高会带来成品油使用量的减少,从而带来污染物排放量的减少的结论。[16,21]

另外,成品油消费税的征收对中国结构调整也做出了贡献。成品油消费税税率的提升使得相对节油的16升及以下排量乘用车销售同比增长635%。[17]税费改革促进了石油炼化企业的转型。1990—2014年,中国炼油产能不断增加,但是自2011年以来,中国炼油行业产能利用率却呈现下降态势,到2014 年底,已降到了67%。税率的上升使成品油生产部门资本密度下降,压缩了企业的利润空间,迫使炼化企业不断进行产品升级或将企业转型。[2224]同时,成品油消费税的征收在一定程度上缓解了中国石油对外依存度高的情况。[24]

2.最优税率的研究

国内对于最优税率的测算研究相对较晚,2009年叶志辉引入政府部门的 CGE 模型,首次对燃油税税率进行定量分析,并利用枚举法分析得出可提高全社会福利水平的最优燃油税税率。[25]苏国灿等应用PS模型对国内的最优税率进行了测算,认为现行的成品油消费税税率远低于其最优税率,提高成品油消费税税率有助于增强消费税纠正负外部性和筹集财政收入的政策导向作用。[26]

3.税制存在的问题及对策研究

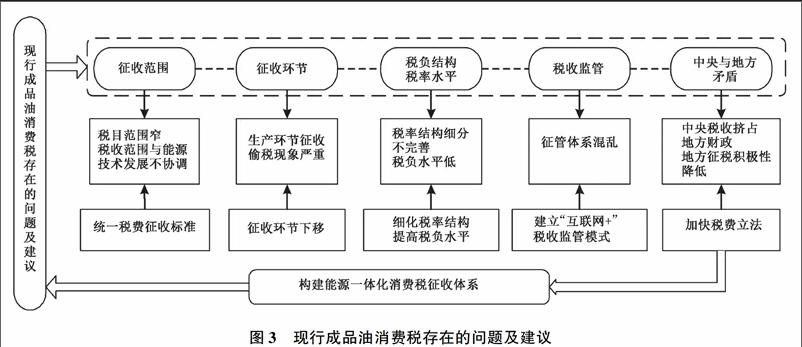

本文从征收范围、征收环节、税负结构与税率水平、税收监管及中央与地方税收矛盾几个方面对中国成品油消费税存在的问题及学者们提出的政策建议进行梳理,见图3。

(1)征收范围

中国现行的成品油消费税有汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油7个税目,相比于美国联邦政府规定的汽油、柴油、煤油、机油、航空燃料、液化石油气、压缩天然气、醇类燃料、混合燃料等,中国消费税征收产品税目范围较窄[27],也有少数国家征税范围还包括沼气、石油沥青和焦油等[28],这些国家规定的有些成品油产品不在中国成品油消费税征收的税目中,说明中国成品油税费体系的构建步伐落后于能源技术的发展。在中国,车用燃气至今未纳入征收范围,这造成了燃油车辆在养路费方面的不公平。[29]因此,中国应扩大消费税征税范围,对高能耗、高污染产品进行征税。[21]或将应税油品关键指标含量进行量化,作为成品油征收范围的行业标准。[30]

图3现行成品油消费税存在的问题及建议

(2)征收环节

中国成品油消费税征收环节单一,仅在生产、委托加工、进口等起始环节征收,这会导致不同渠道进入市场的成品油差价较大,为不法分子提供非法获利的空间[30],扰乱中国成品油市场,阻碍成品油市场化的发展。尹音频等从税负与税负归宿角度分析生产环节征税对生产者的影响,认为在生产环节征收成品油消费税,影响消费的政策效果不明显,若移至消费环节,税率上调会直接导致成品油需求量的减少。[31]另有学者考虑消费环节征收税费难度太大,认为税费征收环节的选择应以税款的足额征收为目标,因此建议在生产和批发环节征收,同时完善税款的转移支付制度,理顺中央和地方的关系。[32]

(3)税率结构和税负水平

中国成品油消费税税率结构的细分不够完善,相同税目下的成品油虽然征收同等份额消费税,但是油品的品质和用途不同导致了税收的不公平,高标准汽油与低标准汽油之间的税费差距不足以弥补实际排放产生的环境负外部性的成本;在税负水平上,中国普遍低于世界60%~70%国家。

将国内的税率和税负水平与国外进行对比,发现税率的设置上,部分欧盟国家将无铅汽油进一步细化,分為不同等级,征收的税率水平不同,而中国仅有含铅汽油和无铅汽油的差别;美国各州的成品油消费税税率均不相同,而中国全国实行统一的税率水平;总体负税水平上,中国普遍低于国外水平,从整体流转税的税负水平来看,中国成品油的总体税负水平(汽油436%、柴油345%)与OECD国家的平均水平(5122%)相比偏低,更是大大低于欧盟国家。[28]

国内学者普遍认为中国应细化成品油税率结构,灵活设置多档税率。[33]有学者对多档税率的设置提出了具体建议,建议根据产品成分的不同,进行税率结构的细分;建议根据产品用途不同设置不同的税率,区分工业、商业、农业、公共服务用油,对农林牧渔业及铁路、公共交通、航空等用途的成品油产品直接给予免税,[28]对空气污染程度不同的燃油品种采取差别比例税率,鼓励清洁油品的消费。[17]endprint

(4)稅收监管

中国成品油消费税体系存在征管体系混乱、征管难度大的问题。中国成品油市场上存在大量“裸油”和调和油,每吨汽油在征收消费税及与其相关的附加税费前后价差可达1800元以上,成品油市场管理秩序混乱导致偷税漏税的数量增加。[30]要不断完善成品油税收监管机制,就要堵塞税收漏洞,加大财政监管力度,同时要加强财政、海关、质检等部门同税务部门之间的合作,强化纳税评估和税务稽查,增强信息共享,合力打击逃税避税行为。[15]要建立成品油消费税的征收和支出情况的信息公开制度,把成品油消费税用于治理环境污染、引导消费、促进能源转型升级等方面。[34]同时中央和地方政府要共同加强税收征管体系和配套措施的建设。[35]

(5)中央政府与地方政府的税收矛盾

在对成品油消费税的研究中,部分学者比较关注中央与地方的税收矛盾。成品油消费税为中央收入,地方政府不能参与分配税款,因此地方政府对于地方建设和道路养护的积极性不大。[36]中央政府要加快消费税的立法工作,使成品油消费税的调整做到真正的有法可依[17],地方政府要按成品油消费税政策加以实施。汪德华认为成品油消费税调整频繁,如果每次都要经过严格的立法程序是不尽合理的,建议在法律中给予国务院一个授权区间,由其根据国际油价的涨跌,调增或调减成品油消费税,使最终零售油价稳定在一个区间。[37]

五、成品油消费税未来改革的建议

结合中国成品油市场现实情况以及成品油消费税制度的现状,辅以学术界学者们的研究表明,中国成品油消费税制度改革是必然的。对于成品油消费税的改革,本文提出以下几点建议:

(一)扩大征税范围,完善税目细分

与国外相比,大多数学者认为中国成品油征税范围窄,未来成品油消费税征税范围的扩大将是必然的趋势,所有液体、气体燃料均需征收税费,后期可将所有能源纳入其中,从顶层构建一体化能源税费体系。税率设置需打破品种的限制,根据国家环境政策要求,选取关键指标进行税率分级,例如,可根据产品的硫含量或二氧化碳的排放量,或两者按照一定比例形成一定的标准设立等级,不同的等级实行不同税率,从而引导消费者选择更清洁的燃料,长期来讲,这样做对中国能源消费会起调整作用。

(二)征税环节下移,“价内”转“价外”

生产环节征税虽征收方便,但是也带来了引导作用不足、“变票”偷税漏税等问题,成品油消费税的“价内”征收模式也削弱了消费税的调节作用。因此下移征税环节,将“价内税”转“价外税”。无论是“价内”还是“价外”最终的税费均由消费者承担,但是“价内”模式消费者不清楚购买的每升油中有多少是税费,“价外”征收模式可以使消费者清楚地知道购买每升油所缴纳的税费份额,从而对消费者心理产生影响。

(三)“互联网+”税收征管模式

据统计,目前中国有9万多个加油站,其中60%左右已经覆盖了税控加油机,因此“互联网+”税收的现实意义将越来越明显。税务部门可以利用互联网、物联网、大数据、云计算等新技术进行税收监管,强化对加油站的监控。油品销售数据与税收缴纳份额均可上网,并结合消费税零售环节征收政策,从根本上打击偷税漏税行为,规范成品油市场,使调和油、走私油不再能获得巨大的利益,营造公平公正的成品油市场环境,推进成品油市场化进程。

参考文献:

[1] 王群伟,周德群,葛世龙,等.环境规制下的投入产出效率及规制成本研究[J].管理科学,2009(6):111119.

[2] 高新伟.基于成品油价格调控视角的“地板价”解析与建议[J].价格理论与实践,2016(1):3537.

[3] Newbery D M. Should Carbon Taxes Be Additional to Other Transport Fuel Taxes?[J]. Energy Journal, 1992, 13(2):4960.

[4] Blanchard O, Perotti R. An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output[J]. The Quarterly Journal of Economics, 2002, 117(4):13291368.

[5] Parry I, Heine D, Li S, et al. How Should Different Countries Tax Fuels to Correct Environmental Externalities?[J]. Economics of Energy & Environmental Policy, 2014,3(2):6177.

[6] Sterner T. Fuel Taxes: An Important Instrument for Climate Policy[J]. Energy Policy, 2007,35(6):31943202.

[7] Davis L W, Kilian L. Estimating the Effect of a Gasoline Tax on Carbon Emissions[J]. Journal of Applied Econometrics, 2011,26(7):11871214.

[8] Newbery D M. Pricing and Congestion: Economic Principles Relevant to Pricing Roads[J]. Oxford Review of Economic Policy, 1990,6(2):2238.endprint

[9] Acutt M Z, Dodgson J S. Controlling the Environmental Impacts of Transport: Matching Instruments to Objectives[J]. Transportation Research Part D Transport & Environment, 1997, 2(1):1733.

[10] Parry I, Heine D, Lis E, et al. Getting Energy Prices Right[M].INTL Monetary Fund, 2014.

[11] Parry I W H, Small K A. Does Britain or the United States Have the Right Gasoline Tax? [J]. American Economic Review, 2002,95(4):12761289.

[12] Parry I W H, Small K A. Does Britain or the United States Have the Right Gasoline Tax? [J]. American Economic Review, 2002,95(4):12761289.

[13] Lin C Y C, Prince L. The Optimal Gas Tax for California[J]. Energy Policy, 2009,37(12):51735183.

[14] Arturo A S, Fausto H T. Optimal Gasoline Tax in Developing, Oilproducing Countries: The Case of Mexico[J].Energy Policy,2014,67(4):564571.

[15] 秦建華.对成品油消费税改革后格尔木市地方财政收入情况的调查[J].青海金融, 2009(9):2426.

[16] 乌力吉图,张凤滢.燃油税改革:环境、经济、社会的影响[J].中国人口·资源与环境, 2015(S1):508510.

[17] 丁芸.成品油税费改革成效及下一步改革方向[J].中国财政,2010(3):3031.

[18] 白彦锋,邱璇璇,张静.我国当前成品油消费税改革的方案选择[J].税务研究, 2015(4):5258.

[19] 史锦华,罗添元.成品油消费税的居民收入分配效应探讨[J].税务研究, 2012(6):5052.

[20] 陈浩,李维刚.成品油消费税调整的必要性探讨[J].江苏商论,2015(13):7071.

[21] 伍红.我国节能减排税收政策效应分析[J]. 税务研究, 2016(5):5861.

[22] 杨德天,王丹舟.基于中国成品油市场的税收CGE模型构建与应用——以成品油消费税税率上升对中国经济的影响为例[J].税务与经济,2016(4):8895.

[23] 侯凯锋.成品油消费税政策对炼化企业的影响分析[J].中外能源,2013(4):6367.

[24] 莫开伟.提高成品油消费税利大于弊[J].经济研究参考,2015(12):1414.

[25] 叶志辉.燃油税税率的确定——基于CGE的分析[J].统计研究,2009(5):8693.

[26] 苏国灿,童锦治,黄克珑.我国消费税税率与征税环节的改革及其福利效应分析——以烟、酒和成品油为例[J].财政研究,2016(9):1929.

[27] 苏穗燕.美国燃油消费税政策及启示[J].国际石油经济,2016(6):2529.

[28] 万莹,徐崇波.成品油消费税税率和税负水平的国际比较研究[J].当代财经,2016(2):4351.

[29] 韩智勇,陈校堂.现行成品油消费税征管中面临的问题及对策[J].中国财政,2011(21):5456.

[30] 王凯,白彦锋,张静.我国成品油消费税改革中的难点问题研究[J].中央财经大学学报,2015(2):1823.

[31] 尹音频,张莹,孟莹莹.成品油消费税改革的供求效应[J].税务研究,2015(4):3642.

[32] 张京.燃油税改革的分析[J].税务研究,2006(12):4244.

[33] 李晶,王珊珊.试析污染品消费税的效用[J].税务研究,2015(4):5963.

[34] 闵宗银.燃油税及其对我国国民经济的影响[J].税务与经济,2000(6):2729.

[35] 付敏杰,张平.新常态下促进消费扩大和升级的税收政策[J].税务研究,2015(3):1116.

[36] 李洁丽.我国成品油消费税改革评析[J].中国商贸,2011(18):242243.

[37] 汪德华.关于提高成品油消费税的两个问题[J].中国财政,2015(5):4041.

责任编辑:张岩林

Historical Analysis and Reform Prospect of Fuel Tax System of China

LI Jieyi ,GAO Xinwei

(School of Economics and Management, China University of Petroleum, Qingdao, Shandong 266580, China)

Abstract: Reform of taxes and fees for refined petroleum products is one of the key issues in 2017 two sessions. At present the tax system has been incompatible with Chinas economic development and the process of oil market reform and needs adjustments and changes. The taxes and fees for refined petroleum products of China start a bit late and at this stage the tax rate is at low level internationally. The taxes and fees for refined petroleum products have been the focus of research at home and abroad. China should enlarge the levy scope, change the links and use the pattern of "Internet +" in the collection of taxes and fees for refined petroleum products according to the current situation of markets and tax system.

Key words:fuel tax;reform of the system;historical analysisendprint