基于委托—代理模型的激励机制对商业银行反洗钱有效性分析

2017-11-15黄冬杰程书越

黄冬杰,程书越

(1.安徽财经大学,蚌埠 233030;2.中南财经大学政法大学,武汉 430064)

基于委托—代理模型的激励机制对商业银行反洗钱有效性分析

黄冬杰1,程书越2

(1.安徽财经大学,蚌埠 233030;2.中南财经大学政法大学,武汉 430064)

以委托—代理模型为工具,假定约束制度已经完善的前提下,建立监管机构对商业银行的反洗钱激励机制,分析和讨论激励机制的可行性和有效性,从模型分析可以得出:实施激励机制可以减少商业银行纵容洗钱的违规行为,增加商业银行反洗钱的努力程度,激励机制可以提高商业银行和监管机构的反洗钱期望效用;在引入外部变量带入激励合同后,提高了反洗钱分享系数。在开展反洗钱工作中建立配套激励机制是非常必要的。

反洗钱;委托代理;激励机制;外部变量

一、引言与文献综述

洗钱活动会破坏国家经济稳定发展,危害国家安全,是贪污腐败、毒品、走私等上游犯罪的加速器。我国反洗钱工作开展已经有10多年,反洗钱体系渐趋完善,在反洗钱法制建设、反洗钱监管部门建设、部门协调和国际合作等方面取得了显著成就,获得了丰富的反洗钱经验。在第一个5年期反洗钱战略实施后,我国的反洗钱体系已基本建立。但是反洗钱监管有效性缺失一直阻碍着我国反洗钱体系的深入建设,有效性监管越来越重要,商业银行总是主动或者被动地洗钱,无法避免且与洗钱活动存在着密切联系,因此商业银行处于反洗钱体系的核心地位。由于商业银行反洗钱的外部性特征,健全的且有声誉的银行体系对社会来说就是公共产品,是公共产品就会出现搭便车现象,所以监管机构必须对商业银行加以激励与补偿。

随着反洗钱研究深入,越来越多的人开始意识到激励机制对提高反洗钱有效性的重要意义。

原永中[1](2003)认为中央银行与商业银行在反洗钱问题上出于不同的目的,构建了一个不完全动态博弈,商业银行根据中央银行的监管力度推算其最优的反洗钱努力程度,中央银行则根据商业银行的检查结果决定其对商业银行的监管力度和处罚成本,中央银行与商业银行之间最终会呈现博弈均衡状态。可以得出两个基本结论,一是中央银行的监管力度加大和处罚成本增加可以提高商业银行反洗钱的有效性;二是中央银行将追缴的“黑钱”一部分奖励给商业银行,可以提高商业银行反洗钱的有效性。郭玉红[2](2003)认为商业银行在进行反洗钱工作时其成本与收益的不对等,会造成反洗钱收益小于成本,反洗钱成本主要由商业银行承担,收益则表现为提高整个国家与社会的收益,反洗钱具有外部性特征,国家必须对商业银行采取激励机制。朱宝明[3](2004)构建了洗钱者与商业银行、商业银行与中央银行两个不完全信息的静态博弈,分析了洗钱各方的成本与收益,强调了只有加强法制、完善制度设计、建立反洗钱激励机制才能对监管机构检查与商业银行的努力程度产生有效性影响。苏浩宇[4](2004)认为商业银行进行反洗钱工作会使洗钱犯罪活动减少,反洗钱会增加社会福利,因此具有外部性,将反洗钱看成是一种公共产品,商业银行的洗钱工作会产生组织和人力成本,客户流失成本,损害了商业银行的切身利益,作者仍强调对商业银行实施激励机制,从而提高反洗钱的有效性,并提出建设制度性反洗钱体系是一项长期艰巨的任务。杨胜刚、何靖、曾翼[5](2007)以委托—代理模型为工具,提出监管机构对反洗钱工作应该加强监管、健全法制等约束性机制,同时在假定约束机制已存在的条件下,以委托—代理模型为工具,设计反洗钱最优激励机制,该模型由商业银行努力水平加上外生随机变量组成,创新的提出分成比例与商业银行努力程度和商业银行风险厌恶度存在关系。戴淑庚、吴锦蓉[6](2008)对金融机构、监管机构和洗钱者相互之间的博弈进行了分析,认为金融机构已陷入了困境,只有完善制度,更有效打击洗钱犯罪,才能确保我国经济平稳健康发展。严立新[7](2010)从现实模型推导得出,中央银行给予商业银行的激励和补偿,对于反洗钱来说是“帕累托改进”。张合金、甘力、刘颖[8](2010)以委托—代理模型为工具,分析了中央银行的最优激励和监督水平。白国谦[9](2012)认为国内金融机构在反洗钱工作中缺少一套长期有效的激励机制,金融机构开展反洗钱收益与成本的不对等,在一定程度上抑制金融机构开展反洗钱工作。孙陵霞、张成虎、周东[10](2015)构建国际组织与政府,政府与部门的双层委托代理关系,认为反洗钱有效性与政府努力程度和激励机制密切相关。

除郭玉红(2003)、苏浩宇(2004)采用“公共产品经济学视角”,其余均采用博弈论或博弈论和委托代理相结合,上述文献在强调监管机构加强监管,加大惩罚力度完善反洗钱法规的同时,也积极建议监管机构采取激励机制,给予商业银行一定激励和补偿。

同时,上述文献也有不足之处。第一,虽然上述文献均认为激励机制会提高商业银行反洗钱有效性,但并没有提出怎样得出最优激励水平,也没有具体分析激励机制怎样影响金融机构洗钱行为。

第二,上述文献没有讨论激励机制分享系数,对于商业银行在反洗钱中的种种行为,如商业银行为风险厌恶者或规避者,商业银行反洗钱努力成本过大等问题,分享系数该如何变动。

第三,激励机制可以减少商业银行对反洗钱违规行为的纵容,增加商业银行反洗钱努力程度,同时约束机制与激励机制存在替代互补关系,需要将约束机制与激励机制有效结合搭配使用。

第四,在激励机制下,如果监管机构不对商业银行反洗钱工作进行补偿,商业银行就不会开展反洗钱工作,但是现实中,如香港监管机构不会将“黑钱”分享给商业银行,但银行仍会实施反洗钱活动。

第五,上述文献并没有考虑外部环境变化,如地区、国际反洗钱合作,计算机技术在反洗钱方面的应用等,外生变量同样对反洗钱影响很大。

本文以委托—代理模型为工具,建立反洗钱激励机制,用分享系数讨论最优激励水平,加入外生变量,优化监管机构对商业银行的激励机制,为反洗钱监管提供理论支持,提高反洗钱的有效性。

二、理论概述

从反洗钱的外部性特征分析来看,商业银行如果积极进行反洗钱工作,就会加强内部管理,减少运营风险,避免受到监管部门的惩罚,提高声誉,减少洗钱活动给国家经济带来的损失,提高社会收益,同时,商业银行为反洗钱工作付出人力成本、客户流失等成本,给银行带来巨大的支出,成本与收益的不对等,商业银行不愿意开展反洗钱工作。监管部门制定反洗钱法律法规,要求商业银行开展反洗钱工作,因此监管部门与商业银行形成委托—代理关系,监管部门就是委托人,商业银行是代理人。从信息经济学角度看,在交易中处于信息优势方称为代理人,商业银行最清楚自己的行动选择,掌握的信息多,为信息的优势方,所以是代理人。监管机构并不能掌握商业银行反洗钱全部信息,只能观测到如可疑交易报告、大额交易报告等部分不完全信息,因此监管机构处于信息劣势方,是委托人、监管机构与商业银行之间存在委托—代理关系。

在建立委托—代理模型下的激励机制前,首先假定约束机制随着反洗钱法律法规逐步完善,已经很成熟,所以构建激励机制配合约束机制,提高了商业银行反洗钱积极性。其次,委托—代理理论主要讨论:委托人要求代理人按自己的要求行动,且双方均在自身的约束条件下追求利益最大化,委托人与代理人所掌握的信息不对称,委托人不能完全掌握代理人的行动信息,这会导致代理人为追求自身利益而损害委托人的利益,而委托人为了使代理人做出有助于实现自身利益最大化的决策,则会根据其观测到的委托人的行动信息奖励或惩罚代理人,并为代理人的行为承担风险。最后委托—代理模型下的激励机制须满足两个约束,第一个是参与约束是商业银行在进行反洗钱工作中确定性等价收入不得少于商业银行的保留收入;第二个是激励相容约束是监管机构所期望的商业银行反洗钱努力水平也是商业银行获得最大期望效用的努力水平。

三、构建反洗钱激励机制模型

(一)假设条件

1.监管机构的反洗钱收益不仅与商业银行努力有关,且与自己反洗钱努力程度有关。

2.本模型只考虑监管机构反洗钱的监管成本和商业银行反洗钱的努力成本和加强内部控制成本。

3.监管机构只能通过商业银行反洗钱工作的不完全信息推断其努力水平,而不能直接观测到商业银行的努力水平。

4.监管机构的激励与商业银行的努力程度成正比,与监管机构自身努力程度成反比。

5.商业银行的努力程度与监管机构的努力程度相互独立。

6.商业银行和监管机构的努力程度与成本正相关。

7.监管机构风险偏好是中性的,商业银行是风险规避者。

8.监管机构越努力进行反洗钱,则对商业银行出现违规行为处罚力度越重。

(二)模型构建

假设商业银行的努力变量为a,监管机构的努力变量为b,t为商业银行反洗钱成效系数,u为监管机构反洗钱成效系数,θ为具有不确定性的反洗钱外部环境变量,服从均值为0,方差为σ2的正态分布,是外生变量,q为监管机构的监督成本。那么反洗钱成效收入π=ta-ub-q+θ,Ε(π)=ta-ub-q。

监管机构风险偏好是中性的,商业银行是风险规避者,监管机构可以根据自己努力效用和商业银行反洗钱成效收入π,来设计显性激励合同,s(π)=α+βπ。

其中α是商业银行反洗钱固定收入,β是分享系数,监管机构是风险中性的,期望效用等于期望收入,那么Εv(π-s(π))=Ε(π-s(π))=-α+(1-β)(ta-ub-q)。

由于商业银行效用函数具有不变绝对风险规避特征,则商业银行期望效用函数u=-e-ρw,w是商业银行实际反洗钱货币收入,ρ是绝对风险规避量。

由于监管机构自身为反洗钱也做出很大努力,监管机构则会根据自身努力水平作为对商业银行出现违规行为的处罚的标准,监管机构自身越努力进行反洗钱,则商业银行违规洗钱成本负效应越大,其付出的等价货币成本公式为c2(i)=b2qi,其中i是商业银行违规洗钱收入等价货币量。

由假设可知,监管机构越努力进行反洗钱,则对商业银行出现违规行为处罚力度越重,则商业银行的实际货币收入为:

假设w1为商业银行反洗钱保留收入水平,那么确定性等价收入必须要大于w1,否则商业银行在反洗钱工作中就有可能出现违规纵容洗钱的违法行为,如隐瞒洗钱信息,消极进行反洗钱工作等,因此商业银行的反洗钱约束公式必须为:

(a,i)是监管机构希望商业银行反洗钱努力水平,(a′,i′)∈A是商业银行在反洗钱工作中可以考虑选择的任何为反洗钱所做的努力水平,在监管机构与商业银行博弈过程中,监管机构处于反洗钱信息劣势方,商业银行处于信息的优势方,在反洗钱信息不对称下,商业银行总会选择期望效用最大化的行动,商业银行选择(a,i)的期望效用大于选择(a′,i′)的期望效用,因此商业银行只会选择(a,i),此时商业银行的激励相容约束公式为:

由于监管机构只了解自己的努力水平b,必须要在商业银行反洗钱工作的两个约束条件下,选择激励合同中的(α,β)和商业银行努力水平a来最大化自己的期望效用,其公式表达为:

监管机构会知道自己的努力水平b,但是观察不到商业银行反洗钱努力水平a,所以商业银行会最大化自己确定性等价收入,那么上述公式可以重新表达:

将商业银行的两个约束条件带入监管机构的目标函数,上述最优化问题可转化为:

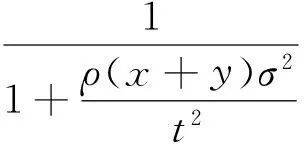

对其一阶求导可得β表达式为:

对上述委托—代理模型求导,我们得出了a和β的表达式,因此对激励约束机制进行分析。

可行性分析:由β的表达式我们可以得出0<β<1,分享系数若等于0,商业银行就会非常被动进行反洗钱工作,而且商业银行还要承担加强内部控制成本和反洗钱成本,若分享系数过大,商业银行反洗钱投入成本过大,那么就会得不到帕累托改进,因此上述反洗钱激励机制是可行的。

所以激励机制对商业银行反洗钱起到了很积极的作用,商业银行虽然只能分享部分反洗钱收益,但是风险可以由监管机构和自己共同承担,在激励机制下,商业银行不但可以获得反洗钱收益,还可以使监管机构分担自己的风险。同时我们通过分析系数β可以得出以下一些结论:

从上述激励机制分析中可以得出:

若监管机构实施激励机制,必然会提高商业银行反洗钱积极性,同时商业银行也会根据激励机制的特点,改善自己的反洗钱工作,如商业银行会根据监管机构的要求与规定,结合自身的经营状况,建立适合本行业运行的内部控制制度;在反洗钱收益与成本的问题上,要提高反洗钱有效性,控制成本,从而使自身的期望效用最大化;同时积极进行反洗钱工作,会提高社会收益,造福国家、人民。

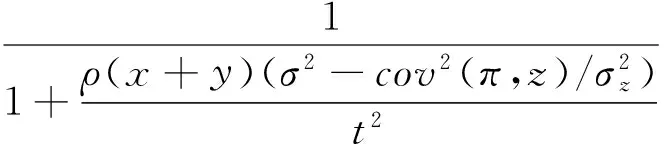

为了对激励机制进一步分析,引入了新的变量z,在委托代理情况下,会产生代理成本,包括委托人为监督代理人为自己尽力工作的监督成本,代理人为他人谋取福利,而赔偿委托人的担保成本,和委托人与代理人因决策差异而产生剩余损失三部分组成。若存在信息对称,就不会出现代理成本,为增强激励机制有效性,引入新的可观测的变量z,z若是证券公司或者保险公司的反洗钱成效等,与努力水平a无关,但可以影响商业银行的实际反洗钱收入π,服从均值为0,方差为σ2的正态分布。那么线性合同为:s(π,z)=α+β(π+εz),其中ε为商业银行反洗钱收益与z的比例关系。商业银行在线性合同下的确定性等价收入为:

监管机构要在参与约束与激励相容约束条件下,选择线性合同参数来最大化自己期望效用的确定性等价收入。其公式为:

同样可以得出:

通过比较把新的变量z写入激励合同,来比较分享系数β,可以得出:

只要cov(π,z)≠0,将新的可观测变量z写入合同,可以提高激励机制分享系数,同时也提高商业银行反洗钱的积极性与有效性。

监管机构在提高商业银行反洗钱有效性的同时,也需要将证券公司、保险公司等金融机构反洗钱有效性引入激励合同,有助于监管机构全面了解金融机构反洗钱状况,为提高商业银行反洗钱积极性和有效性提供积极作用。

在反洗钱工作上,加强国际合作,以FATF的风险评估为标准,对我国反洗钱相关状况开展有效性评估,参考国际标准对我国反洗钱体系进行发展,提高我国金融机构反洗钱有效性。

四、结论与政策建议

(一)结论

分析了监管机构与商业银行的委托代理关系后可以得出:在信息不对称的条件下,激励机制提高了商业银行反洗钱努力程度。但在实际中,监管机构很少采用正向激励机制,在法律上只规定了商业银行反洗钱的义务,没有明确提出其权利。监管机构对商业银行的违规行为处罚很重,在有的国家也没有反洗钱利益补偿,而金融机构积极开展反洗钱工作并且成果显著。但是考虑我国反洗钱工作起步晚,反洗钱体系初步建立,且我国经济处于转型期,商业银行在这种背景条件下,要么消极应付反洗钱工作,要么纵容洗钱,获取利益,实现自身利益最大化。若监管机构采取激励机制,会提高商业银行反洗钱积极性,减少违规洗钱行为,还可以使商业银行分担风险。同时,监管机构最好识别不同商业银行的风险偏好,在分享系数设计上,不宜过大,不宜过小,降低反洗钱努力成本系数,提高反洗钱有效性,防止商业银行在反洗钱工作中投入成本过大,使反洗钱收益小于反洗钱成本,使商业银行失去反洗钱积极性。

(二)建议

1.加强监管,提高监管机构的努力水平

监管机构应该强化对洗钱类型的分析,建立反洗钱监测中心,运用计算机技术识别可疑交易,充分利用可疑交易数据,实行动态监管,加强对各大商业银行关于反洗钱数据采集与数据报送对接,提升监管机构反洗钱资金监测水平,降低反洗钱成本。

2.建立反向与正向相结合的激励机制

监管机构应该设计合理的分享系数,对积极反洗钱的商业银行给予一定的资金补偿,使商业银行降低反洗钱成本,提高反洗钱效率。商业银行开展反洗钱获得部分收益,分担反洗钱风险,同时应该与约束机制相结合,从而使监管机构的效用最大化。

3.建立反洗钱信息披露制度

商业银行是代理人,处于信息优势方,为了加强对商业银行反洗钱工作的监管,监管机构应该制定关于商业银行反洗钱信息披露细节制度,提出披露反洗钱信息具体的规范格式与要求,对未按要求披露信息的商业银行给予劝告、警告、指示、罚款,督促商业银行信息披露制度的实施。

4.建立反洗钱自律评估制度

反洗钱不仅要靠监管机构的严厉监管,商业银行自身也应该规范行为,在工作中应该严格遵守规章制度,商业银行反洗钱工作人员不仅要提高金融知识水平,还要提升自身素质。商业银行应该强化反洗钱内部控制制度与审计工作,积极配合监管机构进行反洗钱调查,从而提高商业银行反洗钱有效性。

5.加强反洗钱国际合作

监管机构应该深度参与金融行动特别工作组(FATF)、欧亚反洗钱和反恐怖融资组织(EAG)、亚太反洗钱组织(APG)等多边合作组织的全球性、区域性反洗钱事务,找出我国反洗钱的差距与问题,使我国反洗钱制度与国际标准接轨,有助于提升我国反洗钱有效性。

[1] 原永中,张新福.商业银行和中央银行在反洗钱问题上的博弈[J].山西财经大学学报,2003(3):70-73.

[2] 郭红玉.反洗钱的经济学思考[J].中国金融,2003(3):27-28.

[3] 朱宝明.我国银行业反洗钱的成本与收益分析——从博奕论的视角[J].金融研究,2004(4):57-65.

[4] 苏浩宇.金融机构反洗钱的收益成本分析[J].经济体制改革,2004(5):76-79.

[5] 杨胜刚,何靖,曾翼.反洗钱中监管机构和商业银行的博弈与委托代理问题研究[J].金融研究,2007(1):71-83.

[6] 戴淑庚,吴锦蓉.反洗钱的博弈分析和我国反洗钱机制之完善[J].理论探讨,2008(5):99-103.

[7] 严立新.黑白芝麻理论与中国银行业反洗钱激励机制的构建[J].上海金融,2010(9):22-28.

[8] 张合金,甘力.金融机构反洗钱成本分析及对反洗钱监管的启示[J].西南民族大学学报:人文社科版,2010(4):155-161.

[9] 白国谦.有效的激励机制是解决反洗钱工作问题的主要途径[J].湖北农村金融研究,2012(1):58-59.

[10] 孙陵霞,张成虎,周东.国际反洗钱预防政策:传导过程、激励机制及政策效果[J].南方经济,2015(8):32-49.

Theanalysisoftheeffectivenessofincentivemechanismbasedonprincipal-agentmodeltotheantimoneylaunderingincommercialbanks

HUANG Dong-jie,et al.

(AnhuiUniversityofFinanceandEconomics,Bengbu233030,China)

Taking the principal-agent model as a tool,assuming the constraint system has been established,the establishment of regulatory agencies on the commercial bank incentive mechanism of anti money laundering,the analysis and discussion of the feasibility and effectiveness of the incentive mechanism have been discussed in this article.From the model analysis,it can be drawn that:the implementation of incentive mechanism can reduce the money laundering violations in commercial bank,increase the effort level of counter money laundering in commercial bank.The incentive mechanism can improve the expected utility of anti money laundering in commercial banks and regulatory agencies;after introducing external environmental variables into the incentive contract,it will improve the anti money laundering sharing coefficient.In the work of carrying out anti money laundering,the establishment of incentive mechanism is very necessary.

anti money laundering;principal-agent;incentive mechanism;external variable

10.3969/j.issn.1009-8976.2017.03.009

2017-05-19

安徽财经大学科研基金创新项目(项目编号:ACYC2016058)

黄冬杰(1992—),男(汉),安徽合肥,硕士主要研究货币政策。

F832.2;D922.281

A

1009-8976(2017)03-0032-06