财务指标与股票价格相关性的实证分析

2017-11-06王晓彤上海大学经济学院

文/王晓彤,上海大学经济学院

财务指标与股票价格相关性的实证分析

文/王晓彤,上海大学经济学院

股票价格的不断波动是股票市场的重要特征,而对股票价格波动造成影响的因素有诸多方面,本文对诸多因素中的财务指标因素对股票价格的影响来进行分析,通过R语言编程建立多元回归方程,观察各个财务指标对股票价格影响的程度,对于投资实践具有一定的指导意义。

股票价格;财务指标;回归方程

前言

股票市场是资本市场中的一个重要组成部分,尤其对于中国这个起步较晚、还处于成长期的年轻的资本市场来说,股票市场更是投资者热衷于参与的市场。

股票价格体现了上市公司的价值,是投资者关注的重点,其中最能反映上市公司内在价值的信息就是财务指标,通过研究财务指标对股票价格的影响可以预测未来股票市场的变化趋势,有助于投资者做出正确的投资决策。本文就财务指标与股票价格之间的关系引入多元线性回归模型进行实证分析。

1 变量选取

自变量的选取:根据申万行业分类,分别从22个行业分类中随机抽取了共300支股票,并且选取了2016年4月30日到6月30日之间的平均成交价格作为因变量,将其定义为y,由于上市公司一般会在1月1日到4月30日之间公布上年年报,且市场在两个月的交易时间里已经充分解读公司年报数据。同时,公司股票平均成交价格是所有投资者成交价格的平均值,代表所有投资者对该股股票价格的预测均值。因此,4月30日到6月30日公司股票平均成交价格已充分反映了公司年报数据,具有较强的说服力。

因变量的选取:财务报表中代表公司偿债能力,营运能力,盈利能力以及发展能力的指标有很多,本文从分别从偿债能力,营运能力,盈利能力中选取了两个指标,发展能力中选取了一个指标,即应收账款周转率X1,存货周转率X2,流动比率X3,资产负债率X4,净资产收益率X5,销售净利率X6,每股盈余X7

共7个指标作为因变量。因变量和自变量的数据均来自万德数据库。

理论预测:通常在财务报表发布后的一段时间里,经营状况良好的企业股价往往会上涨,而经营状况差的企业股价往往会下跌,所以推测财务指标和股价之间存在一定的关联性。就各个指标而言,一般情况下,应收账款周转率、存款周转率、流动比率、净资产收益率、销售净利率、每股盈余这6个指标越大,股票价格就越高,因此呈正相关性,而资产负债率越大,股票价格就越低,呈负相关性,但并不是所有的指标都是绝对的越大越好。

2 实证分析

2.1 导入数据

从wind平台搜集相关数据并整理成EXCEL格式,导入R语言。

> library(RODBC)

> mydata <- read.table("clipboard",header=TRUE)

2.2 ADF检验

单位根检验可以检验所采集的数据序列中是否存在单位根,如果存在单位根,则该序列为非平稳序列,从而会导致回归分析中出现伪回归。对于AR(p)过程,如果其特征方程的所有特征根都在单位圆内,则该序列{x}平稳。我们首先对我们的数据进行单位根检验:

>install.packages("tseries") >library(tseries) > adf.test(y)

结果分析:对于上证指数的平稳性检验,我们得到ADF值为-6.6892,最佳滞后阶数为6阶,而p值为0.01小于0.05,因此我们可以断定因变量y是稳定序列。利用同样的方法,我们对所有变量进行ADF检验发现,滞后阶数均为6阶,p值统一小于0.05,因此我们可以认为,这些序列可以进行回归分析。

2.3 相关性检验

在进行相关性检验之前,可以先用散点图大致模拟出几个变量之间的线性关系。

>pairs(mydata[,1:8])

通过散点图我们发现,y与x7有略微的线性关系,而与其他的变量线性关系不太明显,所以接下来通过观察自变量与因变量之间的相关系数来进一步判断。

>cor.test(md2$y1,md2$x2)

在95%的置信水平下,该两变量之间的相关系数为-0.155309,同时p值为0.007035,小于0.01,因此有理由通过显著性检验。用同样的方法,我们对所有变量进行相关性的检验,结果得出被解释变量与x2之间的相关性比较低,并且p值高达0.4081,显著性检验无法通过,因此在接下来的多元回归模型中,有可能会剔除该变量。y与x1,x3,x5,x7之间的相关系数较高,并且p值均小于0.01,通过显著性水平检验。

根据经验,我尝试对因变量进行对数变换,并用同样的方法对其相关性进行检验,观察因变量与自变量之间的相关系数是否有改善,结果在经过变换之后,除了x3之外,其他变量的相关系数以及p值都有所改善,接下来尝试对自变量进行对数变换,由于x4,x5,x6存在负数,所以不能进行对数变换。经过尝试之后,发现只有x2,x3在经过变换之后能够得到优化,而x1,x7在经过变换之后反而有所恶化,因此最终我们选取lny与x1,lnx2,lnx3,x4,x5,x6,x7来进行模型的回归分析,其相关系数如下所示:

表1 lny与自变量变换之后的相关性检验

2.4 多重共线性检验

当自变量之间存在多重共线性时,将影响模型的回归分析,因此在这里,我们要做多重共线性检验:

>xx<-cor(mydata[2:8])

>kappa(xx,exact = TRUE)

[1] 7.530461

由以上结论我们可以发现:kappa值为7.530461,数值较小,因此我们可以认为,自变量之间不存在严重的多重共线性。

2.5 多元线性回归

在回归系数假设检验之后我们再建立回归模型,假设不考虑x2对y的非线性关系,由选取的原始变量进行回归分析,我们可建立多元线性回归:

LnY=C+β1X1+β2lnX2+β3lnX3+β4X4+β5X5+β6X6+β7X7+ε

通过R语言对方程进行回归后,我们可得到以下结果:

> m.ols1<-lm(y~x1+x2+x3+x4+x5+x6+x7,data=mydata)

>summary(m.ols1)

从该模型的结果来看,只有变量x1,log(x3)以及x7能通过显著性水平检验,再从整个回归模型的R平方来看,只有0.3235,表明整体的模型回归的效果水平较差,P值非常小,说明能通过显著性检验。总体来说,该模型的回归效果比较差,不能够很好的解释因变量与自变量之间的关系,所以我们需要对该模型进行修正。

2.6 模型修正:

上述线性回归模型拟合优度并不是很高,其中有些变量和股票价格本身就不具有相关系数的显著性,因此,该模型需要得到修正,剔除相关系数较低的变量。

在此,我们引用回归模型修正法的向后剔除法,我们从全变量回归方程开始,逐步删去某个变量,使得指标值达到最优为止。

在选择向后剔除法同时,我们选择以AIC准则(赤池准则)为标准,

AIC=n* ln(RSSp/n)+2p

当AIC数值越小时,向后剔除变量后,拟合优度得到的效果就越好。

>s1<-step(m.ols1,direction = "backward")

当我们提出变量log(x2),x4,x5之后,AIC的值从-406.6变成 -410.32,表明该模型的拟合程度得到了相应的改善,因此在剔除存货周转率,资产负债率,净资产收益率之后,得到优化后的回归结果如下:

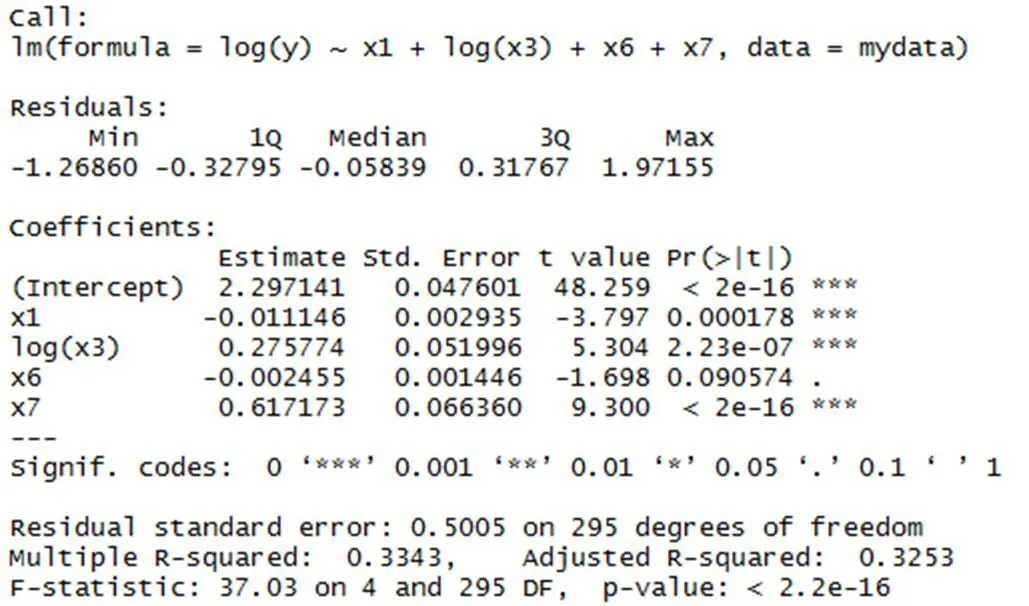

>m.ols2<-lm(log(y)~x1+log(x3)+x6+x7,data=mydata)

>summary(m.ols2)

对比修正前的模型回归分析我们可以看出:修正后的模型各解释变量的相关性的显著性检验都有明显的改善,并且拟合优度也有了些改善,因此我们最后得到的线性模型为:

LnY= 2.297141-0.011146X1+ 0.275774ln(X3)-0.002455X6+0.617173X7

3 总结与建议

实证分析得到的最终模型是LnY=2.297141-0.011146X1+0.275774ln(X3)-0.002455X6+0.617173X7,根据实证分析得到的模型显示,最能对因变量股票价格作出解释的自变量是应收账款周转率,流动比率,销售净利率和每股盈余。自变量x1应收账款周转率前的系数符号为负,通常情况下,应收账款周转率与股票价格之间应该正相关,但并不是绝对的正相关。X3流动比率的系数符号为正,流动比率越大,公司的偿债能力越好,股票价格越高,与我们之前的猜测一致。X6销售净利率系数为负,同样的正常情况下应该与股票价格正相关,在之前的相关系数检验那里,x6与lny的相关系数是正数,而这里x6系数变为负数,但是系数很小,可能因为数据误差等等问题会造成这种情况发生,x7每股盈余与猜想的一致,与股票价格呈正比。

从该模型的拟合优度来看,拟合优度比较小,说明这些指标虽然对股票价格有解释能力,但是解释能力比较弱,究其原因,因为在实际的股票市场的运行中,除了上市公司经营状况外,还存在着其他许许多多的影响股票价格的因素,比如宏观经济的因素、政治因素、心理因素、突发事件等等,但是该实证分析的模型结果所显示的财务指标与股票价格之间的相关性小说明了中国当前的股票市场中有其他因素对股票价格的影响更大,比如股票市场当前存在的制度不完善和监管不到位的问题,市场操控问题,内幕信息,甚至会计造假等等问题,因此财务指标与股票价格的相关性小就很能理解了。

投资者都是逐利的,只要能获得丰厚回报的机会,他们都不会放过。所以说想要依靠上市公司和投资者来完成股票市场的健康稳定发展是不可能的。因此,在这个时候,监督管理就显得尤为重要。完善市场的制度建设,积极发现制度漏洞已经成为当下最最亟待解决的问题。除此之外,要制定合理的信息披露制度,作为判断公司股票内在价值的信息来源,其重要性直接关系到股票市场的理性运行。对于可能造成操纵市场、内幕交易的现象要从根源进行遏制,加大监管力度,提高违法成本,提高市场参与者的意识,这样才能更有效的推动市场朝着健康理性的方向发展。

[1]杨毅.股票价格受财务指标影响的实证分析——以176家江苏省的上市公司经验数据为例[J].现代经济信息,2015,(20).

[2]张英琴,石琳.公司财务信息对股票价格影响的研究[J].内蒙古科技大学学报,2008,(4).

[3]古洁.会计信息对沪市股票价格影响的实证分析[J].西北大学学报(哲学社会科学版),2007,(6).

[4]邱颖溢.我国上市公司年报信息与股票价格关系研究[D].西南财经大学,2013.

[5]丁少敏.我国上市公司财务信息对股票价格影响的研究巧[D].南京师范大学,2013.