财政补贴对企业社会经济效益影响的实证

2017-11-04于赛渊

于赛渊

(东北财经大学 会计学院,辽宁 大连 116025)

财政补贴对企业社会经济效益影响的实证

于赛渊

(东北财经大学 会计学院,辽宁 大连 116025)

文章以沪深两市A股主板非金融类上市公司2007—2015年的经验数据为样本,运用GMM估计方法分析影响企业获取财政补贴资金的因素及其经济效益和社会效益。研究结果表明:相对于民营上市公司,国有上市公司的财政补贴水平更高;财政补贴对于企业的长短期经济和社会效益的提升作用均不显著,其效果的发挥水平仍有待提高,且相对于民营上市公司,地方国企对财政补贴的利用效果更好。此外,良好的内部控制能够在一定程度上提升财政补贴的社会效益。

财政补贴;经济效益;社会效益;所有权性质

0 引言

为了鼓励和扶持特定行业或区域经济的发展,政府通常会对有关企业予以经济支持,实施政府补助,并将其当作干预经济的一种工具以弥补市场失灵[1]。关于财政补贴绩效评价,以及财政补贴绩效的影响因素方面的研究尚不多且结论差别很大。其中,Shleifer和Vishny[2]认为,地方政府对企业的补贴可能并非基于企业绩效抑或提高整个社会的资源配置效率,而是基于企业家和政治家间的贿赂活动与寻租活动,这种动机下的补贴所带来的效果并不理想。Beason和Weinstein[3]通过对政府投资补贴效应的研究,发现政府补助对企业效益并没有显著影响。同期,国内学者也进行了相关研究,研究结论同样存在争议。王红建等[4]使用沪深两市A股非金融类上市公司的数据,研究企业的盈余管理行为与政府补贴的关系,发现企业为获得更多的政府补贴而进行盈余操纵,进而会降低政府补贴的边际价值。考虑政治联系、寻租因素后,余明桂等[5]发现,与政府有政治联系的民营企业虽然获得更多的补贴,但是该补贴却与企业自身绩效、社会绩效呈负相关。但胡浩志和黄雪[6]研究寻租行为时却得到了相反的结论,即寻租行为增加了民营企业获得的政府补贴,且补贴显著改善了企业的绩效。由此可见,现有文献对于财政补贴绩效并没有达成共识。鉴于以上研究结论的争议性,以及财政补贴是否能真正发挥作用,改善盈利差公司的盈利水平,提高整个社会的效用?本文以沪深两市A股主板非金融类上市公司2007—2015年的样本数据,检验企业财政补贴资金获取的影响因素,以及财政补贴长短期的经济效益和社会效益,并进一步检验产权性质和内部控制是否会影响财政补贴的经济和社会效益的发挥。

1 理论分析与假设

1.1 财政补贴的影响因素

很多文献从企业盈利状况、政治关联以及企业产权性质角度研究了财政补贴的影响因素,但结论并不一致。一些文献研究了财政补贴主要是补贴业绩不佳的亏损公司,还是盈利状况好的企业,多数研究都得出了财政补贴更多的是扮演了为亏损公司“服务”的角色。同时,也有很多文献研究了政治关联和产权性质对财政补贴对象的影响,Faccio[7]研究发现政企关系在很多国家的经济中都扮演着重要的角色。在获取政府资源方面,很多研究发现有政治关联的企业更具有优势。杨芷晴[8]研究发现,相对于民营企业,国有企业更容易获得财政补贴,同时,财政补贴的效果也会受到产权性质的影响。

通过上述文献可以看出,政府补助有很大的自主选择空间,在选择补贴对象时,可能补贴给亏损企业也可能补贴给盈利状况好的企业。因而,本文提出如下两个竞争性假设:

假设1a:财政补贴与企业的盈利状况负相关;

假设1b:财政补贴与企业的盈利状况不相关或正相关。

此外,政府在进行财政补贴时可能对有政治关联的企业有所偏爱,相对于非国有企业,国有企业可能存在更多的政治关联,因而,本文提出如下假设:

假设2:相对于非国有企业,国有企业能获得更多的财政补贴。

1.2 财政补贴效果

财政补贴效果从不同角度分析也会得出不同的结论。一方面,获得财政补贴的公司可能由于预算软约束的存在而降低风险意识,使得公司即使亏损也不至于倒闭。在这种情况下,财政补贴并不能从根本上提升企业的经营能力,甚至还可能沦为对公司高管的“补贴”,降低了高管的薪酬业绩敏感性;另一方面,财政补贴也可能帮助企业渡过难关,实现政府和企业的双赢。Aharony等[9]曾经指出政府给当地的上市公司减免税赋,提供财政补贴对双方而言是共赢的,不仅可以提高企业绩效,而且对当地政府也是有利的。

关于财政补贴效果从不同角度分析会得出不同结论,因而需要经验数据的进一步验证。基于此,本文提出如下竞争性假设:

假设3a:财政补贴与企业的经济效益显著正相关;

假设3b:财政补贴与企业的经济效益不相关或显著负相关;

假设4a:财政补贴与企业的社会效益显著正相关;

假设4b:财政补贴与企业的社会效益不相关或显著负相关。

财政补贴利用效果还与公司的产权性质及本身的治理水平有关。在当前政绩考核还主要以GDP为主要参考指标的背景下,地方政府可能会通过其控制的上市公司来实现自身的政绩诉求,因而可能会给予地方国有上市公司更多的财政补贴,并向其投入优质资源,这可能导致财政补贴对地方政府控制的上市公司的经济效益和社会效益发挥的都更好。基于此,本文提出假设5。

假设5:相对于民营上市公司,地方国企对财政补贴资金的利用效果更好。

而完善的内部控制可以提高资金使用效率,加强公司的风险防范能力。内部控制较好的公司,其财政补贴资金利用效果也可能更好,因而,本文提出假设6。

假设6:企业的内部控制水平越好,对财政补贴的利用效果越好。

2 模型设定、变量选取和数据来源

2.1 模型设定

为了检验假设1和假设2,即企业获得财政补贴的影响因素,本文设定模型(1)进行检验:

当α1和α2基本一致小于0时,假设1a成立;当α4和α5显著大于0时,假设2成立。

为了检验假设3至假设6,本文设定模型(2):

其中,Perfor表示企业效益,分别用Roa、Cash和Tax表示。另外,考虑到财政补贴对企业经济和社会效益除了在补贴当期会有影响外,还可能会有长期效应,因而采用了滞后一期的财政补贴水平作为解释变量。为了检验产权性质和内部控制对公司财政补贴利用效果的影响,本文还加入了这二者与财政补贴的交乘项。其中,模型(2)中m=0~1。

此外,考虑到异常值可能会影响本文的回归结果,因而对全部的连续变量在1%和99%分位点的水平上进行了winsorize处理,以排除极端值的影响。本文所使用的数据处理和模型计量软件为EXCEL2010和STATA14.0。

2.2 变量选取

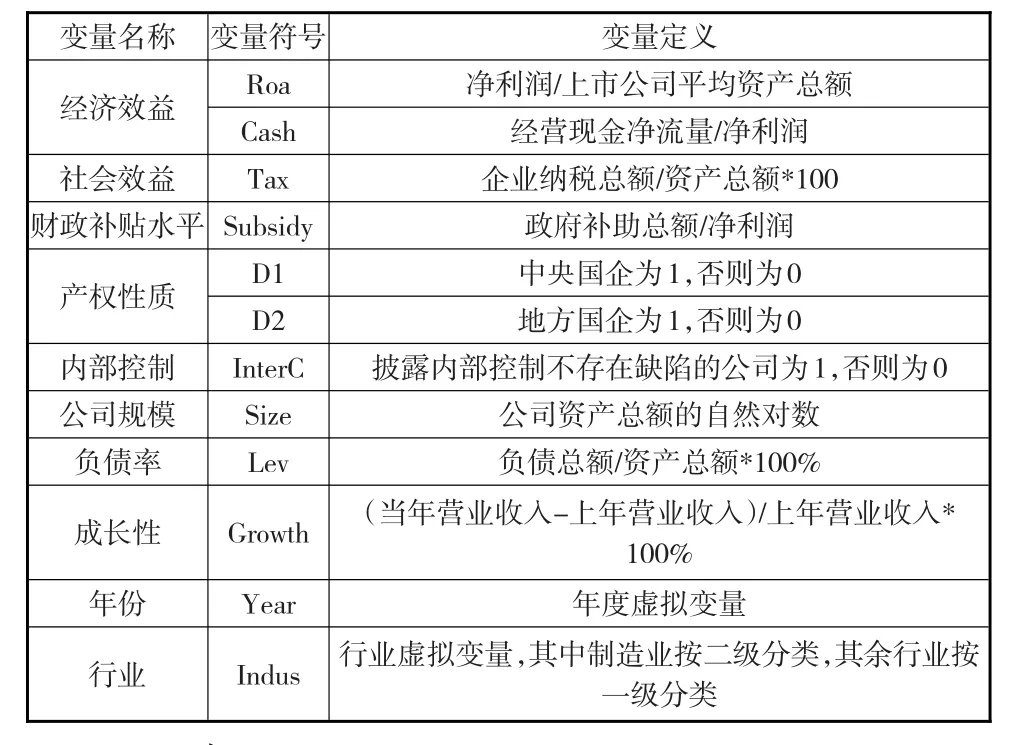

本文的被解释变量为企业经济效益和企业社会效益,解释变量为财政补贴水平、产权性质和公司治理水平,并选取公司规模、负债率以及成长性作为控制变量。各变量的符号以及定义如表1所示。

表1 变量定义

2.3 数据来源

本文选取了沪深两市A股主板非金融类上市公司2007—2015年的样本数据,样本包括1963家上市公司,共11458个样本观测点。本文所用的数据有企业的财政补贴收入以及企业产权性质、内部控制、公司规模、负债率、成长性等数据。其中,财政补贴收入数据来源于wind数据库、内部控制数据来源于迪博内部控制与风险管理数据库,其他数据均来源于国泰安CSMAR数据库。

3 实证结果与分析

3.1 描述性统计

表2列示了本文主要变量的描述性统计情况。

表2 主要变量描述性统计

从表2中可以看出,2007—2015年间,上市公司财政补贴收入占净利润的平均比重达到46%左右,表明政府对上市公司的财政补贴投入力度较大;同时,上市公司的总资产净利率普遍偏低,平均回报率为4.78%,表明我国上市公司盈利状况有待提高;但利润质量比较高,净利润现金含量平均值达到了1.61。

3.2 财政补贴影响因素的回归结果分析

假设1和假设2的检验结果如表3所示。

表3 财政补贴影响因素的回归结果

滞后一期的总资产净利率(Roai,t-1)和企业社会效益(Taxi,t-1)对财政补贴水平的回归系数在1%水平上显著为负。企业净利润现金含量(Cashi,t-1)的回归系数在1%的显著性水平上为正。回归结果表明,财政补贴的确主要发挥着“雪中送炭”的作用,更多地为盈利状况不佳的上市公司提供补贴。企业净利润现金含量(Cashi,t-1)的回归系数为正,表明财政补贴针对的是盈利现状不佳但利润质量较高的公司,一定程度上也表明假设1a得证。这说明财政补贴的主要目的是保证企业的持续经营,有可能形成企业的预算软约束,进一步证明了Kornai[10]关于政府“父爱主义”的看法。同时,中央国企(D1)和地方国企(D2)的回归系数分别在5%和1%的显著性水平上为正,证明在对上市公司进行补贴时,国有上市公司(无论是中央国有还是地方国有)都得到了政府的偏爱,假设2得证。这也说明了我国市场化改革的进程还有待进一步推进,民营上市公司在资源获取方面仍处于劣势。

3.3 财政补贴绩效的回归结果分析

表4列示了假设3至假设6的检验结果,即财政补贴的效果及影响其效果发挥的因素。

从表4可以看出,当期财政补贴对总资产净利率(Roa)和社会效益(Tax)的回归系数为负,但不显著。表明当期的财政补贴水平可能对企业的盈利能力和社会绩效不能产生显著影响,甚至还产生了不显著的负向影响。当期财政补贴水平对企业的净利润现金含量(Cash)的回归系数在1%的显著性水平上为正,表明财政补贴短期内可以提升企业的利润质量。但总体看来,财政补贴的短期效益发挥不佳。滞后一期的财政补贴水平对企业的总资产净利率(Roa)以及企业社会效益(Tax)的回归系数均在1%的水平上显著为负,对企业净利润现金含量(Cash)的回归系数虽然不显著,但仍为负数。这也能在一定程度上表明财政补贴对企业的长期经济效益和社会效益均产生了负面影响,财政补贴帮扶企业发展的作用没有得到很好的发挥。假设3b和假设4b得证。

中央国有性质(D1)与当期及滞后一期的财政补贴水平的交乘项对上市公司经济效益和社会效益的回归系数均不显著,表明中央国有上市公司对财政补贴的利用效果与民营上市公司间没有显著差异。但地方国有性质(D2)与当期财政补贴水平的交乘项的回归系数对净利润现金含量(Cash)的回归系数在1%的水平上显著为负,表明相对于民营上市公司,财政补贴短期内使得地方政府控制的上市公司的盈利质量有所降低。但对当期的总资产净利率(Roa)及社会效益(Tax)的回归系数不显著。这可能是由于在取得财政补贴的当年,地方政府出于政绩诉求等角度考虑,将财政补贴资金投放于使企业盈余规模扩大但盈利质量降低的项目,但盈利当年还未显现。地方国有性质(D2)与滞后一期的财政补贴水平的交乘项对总资产净利率(Roa)和社会效益(Tax)的回归系数在分别在10%和5%的水平上显著为正,表明相对于民营上市公司,地方国企对财政补贴的长期利用效果更好,起码在盈利能力和社会贡献方面对财政补贴资金的利用表现出了更好的效果。假设5得证。

表4 财政补贴效果及其影响因素的回归结果

内部控制水平与当期财政补贴水平的交乘项对企业经济效益和社会效益的回归系数不显著,但滞后一期的内部控制水平与财政补贴的交乘项对企业社会效益(Tax)的回归系数在10%的水平上显著为正。表明在内部控制较好的上市公司,财政补贴的社会效益发挥的更好。假设6得证。

综上所述,财政补贴在我国上市公司中的作用发挥不理想。从财政补贴对象选取的角度看,财政补贴对国有上市公司有所偏爱。从财政补贴利用效果角度看,无论是从短期或是长期的角度,财政补贴对企业的经济效益和社会效益的提升作用均不显著,甚至产生了负向影响。但是,地方国有上市公司可能会出于政绩诉求等原因,在其获得财政补贴的能力强的同时,相对于民营上市公司,其对财政补贴资金的利用效果也较好。此外,内部控制水平对财政补贴长期社会效益的发挥有一定的促进作用。

4 结论

本文以沪深两市A股主板非金融类上市公司2007—2015年的数据为样本,研究了上市公司获得财政补贴水平的影响因素,以及财政补贴对企业经济效益和社会效益的影响,并进一步检验了产权性质和内部控制水平是否会影响企业对财政补贴的利用效果。实证结果发现,相对于民营上市公司,国有上市公司(包括中央国有和地方国有)有更强的获取财政补贴的能力。这一方面可能由于国有上市公司承担着更重的社会责任,以及一些关乎民生的行业多由政府控制,政府需要对这些企业给予更多的扶持。但另一方面也反映了我国当前市场化进程还有待提高,市场在资源配置中发挥的作用还很有限。进一步研究财政补贴效果后发现,财政补贴对企业的短期和长期的经济效益和社会效益都产生了一定的负面影响。同时,相对于民营上市公司,地方国企对财政补贴资金的利用效果更好,而中央国企与民营上市公司间对财政补贴利用效果的差异不显著。企业的内部控制水平长期内能够对财政补贴的社会效益产生正向的调节效应。

[1]Schwartz G,Clements B.Government Subsidies[J].Journal of Economic Surveys,1999,13(2).

[2]Shleifer A,Vishny R.Politicians and Firms[J].Quarterly Journal of Economics,1994,(4).

[3]Beason R,Weinstein D.Growth,Economics of Scale,and Targeting in Japan(1955—1990)[J].Review of Economics and Statistics,1996,(2).

[4]王红建,李青原,邢斐.金融危机、政府补贴与盈余操纵——来自中国上市公司的经验证据[J].管理世界,2014,(7).

[5]余明桂,回雅甫,潘红波.政治联系、寻找与地方政府财政补贴有效性[J].经济研究,2010,(3).

[6]胡浩志,黄雪.寻租、政府补贴与民营企业绩效[J]财经问题研究,2016,(9).

[7]Faccio M.Politically Connected Firms[J].The American Economics Review,2006,96(1).

[8]杨芷晴.不同产权性质下的地方政府财政补贴质量——来自中国企业——员工匹配调查(CEES)的证据[J].金融经济学研究,2016,(3).

[9]Aharony J,Lee C J,Wong T J.Financial Packaging of IPO Firms in China[J].Journal of Accounting Research,2000,(38).

[10]Kornai,Janos.The Soft Budget Constraint[J].Kyklos,1986,(2).

F812

A

1002-6487(2017)20-0181-03

国家自然科学基金资助项目(71602024);辽宁省财政科研基金重点项目(15B015)

于赛渊(1987—),男,辽宁大连人,博士研究生,研究方向:高管薪酬、公司治理。

(责任编辑/刘柳青)