精细化管理在公立医院财务管理中的运用

2017-11-03夏建军申晓亮洪乾朝苗江涛

夏建军 申晓亮 洪乾朝 苗江涛

·经验交流·

精细化管理在公立医院财务管理中的运用

夏建军 申晓亮 洪乾朝 苗江涛

医院是治疗民众疾病、改善人们健康状况的重要场所。财务管理是公立医院管理工作的重要组成部分。当财务管理质量出现问题时,医院的运行状况可能会受到一定影响。对此,可以通过应用精细化管理的方式,提升医院的财务管理质量。本文从精细化管理的概念入手,对精细化管理在公立医院管理中的运用进行分析和研究。

精细化管理;公立医院管理;运用

新医改的运行使得公立医院所处环境产生了极大的变化。在这种环境中,民营医院的竞争作用得到有效凸显。公立医院基于传统管理模式的财务管理工作将面临许多问题。对此,公立医院应该利用精细化管理替代传统管理模式,提升自身的财务管理质量,进而使得自身能够合理应对民营医院的竞争。

1 精细化管理

作者单位:066100 原北京军区北戴河疗养院

1.1 精细化管理的概念 从本质角度来讲,精细化管理属于先进企业管理理念中的一种。这种管理理念要求企业根据员工的职能充分落实各项管理责任,将企业运营过程中产生的问题控制在最小范围内,进而实现企业价值最大化、提升企业竞争力的作用[1]。

1.2 精细化管理的主要内容 精细化管理的内容主要包含以下几种:第一,精细化核算内容。就企业的管理者而言,其需要借助精细化核算成果,将企业经营过程中存在的不足判断出来,通过对不足的纠正,提升企业资源的利用率[2]。第二,精细化操作内容。这项工作要求员工按照详细的标准开展工作,进而促进企业规范运营目的的实现。第三,精细化分析内容。分析工作是企业管理者根据市场状况、自身发展要求制定战略规划的基本参考依据。

2 当前我国公立医院管理中存在的问题

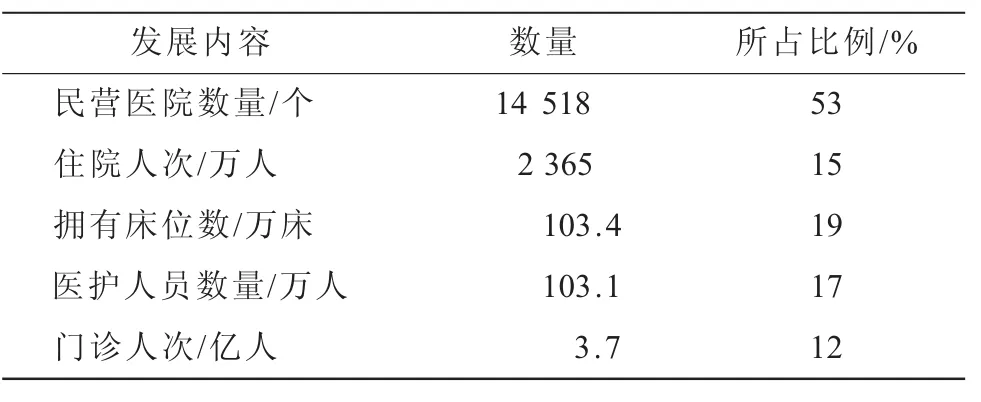

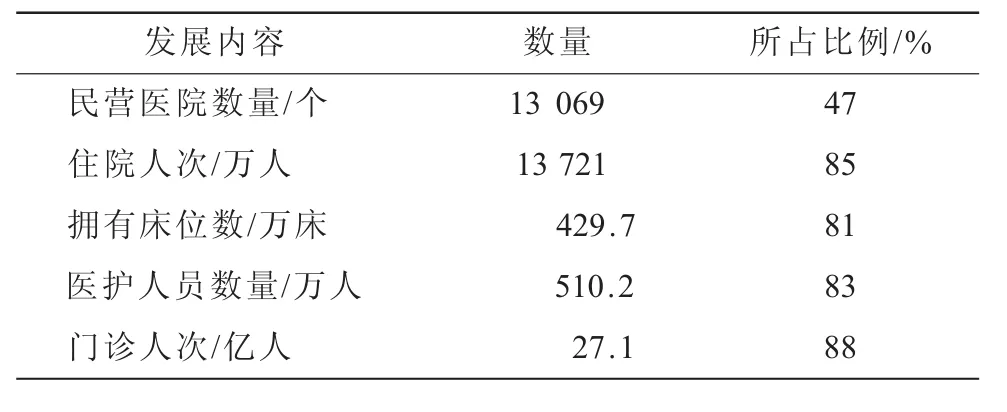

2.1 民营医院竞争问题 自2000年在城市范围运行新医改以来,民营医院的市场竞争力得到了良好的发展[3]。截至2016年底,城市中民营医院及公立医院的发展状况(表1~2)。通过对表1和表2的对比可知,目前我国民营医院在数量上已经超过了公立医院。通过对往年数据的对比可知,民营医院的发展速度相对较快。这种变化为公立医院的发展带来了一定的压力。虽然公立医院针对这种现象采取了相应的措施,但这些措施目前并未获得显著的成效。

表1 2016年我国民营医院的发展现状

表2 2016年我国公立医院的发展现状

2.2 资产管理问题 在公立医院的资产组成中,固定资产所占的比重相对较大。通过对公立医院实际状况的分析可知,部分公立医院并未充分履行自身的资产监管责任。某些领导人员出于特定的目的,要求财务人员伪造会计数据,进而引发公立医院的资产出现账实不符、账卡不符等问题[4]。在实际运营过程中,公立医院承载着科研、教学以及临床治疗等多种功能。资产管理问题的存在会从一定程度上影响公立医院各项功能的发挥。

2.3 经济管理组织体系完善性问题 当前我国部分公立医院的经济管理组织体系完善水平相对较低。例如,某些医院的财务部门是作为行政部门的一种内部职能存在的。此外,公立医院财务部门与医院临床服务质量、医疗水平之间存在一定程度的脱节问题。这种不合理的经济管理组织体系形式无法有效帮助公立医院应对来自民营医院的竞争。

2.4 全面预算管理执行力度问题 相关改革制度条例要求公立医院实行全面预算管理工作。就我国各大公立医院的实际执行情况来看,少数医院无视这一规定,仍然按照传统管理模式,对运营过程中产生的日常收支进行预算管理,忽视了药品及医疗设备之外资源的预算管理等内容。这种片面的预算管理工作严重影响了全面预算管理功能的发挥。

3 精细化管理在公立医院管理中的运用

3.1 资产管理变更方面 与民营医院相比,公立医院资产的特殊性在于:其应收款项、医用耗材、资金及药品等全部属于国有资产。为了保证公立医院中上述国有资产的安全,应该遵循精细化管理原则,应用以下几种方式提升公立医院的资产管理质量:第一,动态管理方式。为了避免出现资产丢失或账实不符等问题,公立医院应该加强对各类资产的动态管理[5]。除了定期盘点、清查账目与实际资产是否存在差异之外,还应该通过不定期抽查方式,保证国有资产的安全性。第二,资产利用率控制方式。在精细化管理工作中,公立医院的财务人员应该根据医院以往的资产应用状况,计算出各类资产的实际利用率。将该数据作为参照,利用适宜的方式提升资产的利用率参数,使其创造出更大的价值。

3.2 会计职能发挥方面 精细化管理需要借助公立医院中会计的职能来实现。在实际的精细化管理工作中,公立医院的财务部门应该针对运营过程中的数据变动情况,规定出恰当详细的数据处理标准。当后续运营过程中某一种或多种数据出现异常问题时,应及时进行处理,以保证公立医院的财务管理质量。

3.3 全面预算管理方面 就公立医院而言,实现全面预算管理的措施主要包含以下几种:第一,完善预算管理制度措施。为了降低公立医院管理工作中的问题发生概率,相关人员应该分别针对既有考核制度、预算编制制度、决算制度状况,结合公立医院的实际需求,对各项制度进行完善。在改善公立医院医护人员工作环境的同时,提升公立医院的医疗服务质量[6]。第二,增强制度执行力度措施。为了保证预算编制制度、决算制度等的有效实施,公立医院可以在各个部门内部挑选出一定数量的员工,组成多个监督小组,对各项制度的执行状况进行监督。

3.4 成本管理深化方面 精细化管理在公立医院成本管理方面的运用需要借助以下几种策略完成:第一,成本分析精细化管理措施。为了提升公立医院的成本管理质量,可以将其细化为人员经费支出比率、百元收入药品消耗、门诊收入成本率等参数[7],由各类参数组成一个公立医院成本评价指标体系,进而得出公立医院成本应用状况的真实评价,为公立医院管理层人员的决策活动提供参考依据。第二,成本核算精细化措施。公立医院的成本核算内容主要包含病种成本、病床日成本、科室成本等。为了保证成本核算结果的准确性,公立医院财务人员在开展成本核算工作的过程中,应该严格按照核算单元对象合理进行分摊或归集。

4 提升公立医院精细化管理质量的策略

4.1 信息化建设策略 信息化建设有利于公立医院工作效率的提升。就公立医院的财务部门而言,财务人员可以利用财务信息系统快速完成各项财务信息的处理和分析,并将所得分析结果提供给公立医院的管理层人员,间接提高管理层人员的决策质量。基于上述情况,公立医院应该充分借鉴民营医院或其他公立医院的成功发展经验,分拨一部分资金购置新的程序或信息系统,提升自身的信息化水平,为精细化管理工作的开展打下物质基础。

4.2 会计队伍优化策略 为了实现提升精细化管理质量目的,公立医院可以利用以下几种方式提升自身会计队伍的专业性:第一,会计人员激励方式。公立医院相关人员在制定管理制度的过程中,应该根据会计人员的实际需求,增设相应的奖励、激励制度。例如,当会计人员表示希望从工作中获得物质奖励时,可以将奖励制度设定为:当会计人员能够按照标准完成精细化核算、分析任务时,次月可获得自身工资8.35%的奖金[8]。激励制度的应用可以有效提升会计人员的工作积极性[9-10]。在这种积极状态下,公立医院整个会计队伍的专业化水平会发生显著提升。第二,医院与学校合作方式。为了获得更加符合自身发展需求的会计人员,公立医院可以与设有会计专业的高等院校建立合作关系。在人才培养过程中,通过医院人员与高校教师的交互和交流,提升高等院校的人才培养质量。

4.3 构建风险管理机制策略 在我国目前的竞争性市场环境中,公立医院应该根据自身的发展要求,构建出完善的风险管理机制。风险管理机制的应用可以帮助公立医院将来自民营医院、市场环境、患者等方面的风险及时识别出来,并利用有针对性的解决对策,有效控制风险对公立医院声誉、效益等方面产生的影响。

5 结论

目前我国公立医院的管理中主要存在着经济管理组织体系不完善、全面预算管理执行力度不足、资产管理不合理等问题。为了促进公立医院的良性发展,可以将精细化管理应用在公立医院的实际管理工作中,辅助风险管理机制构建策略、会计队伍优化策略等,提升公立医院的精细化管理质量。

[1]郭玉霞.新医改背景下论公立医院成本精细化管理的政策和建议[J].时代金融,2014(29):226-239.

[2]应争先,李斐铭,魏晋才.精细化管理在县级公立医院的应用探讨[J].中国医院,2012(11):2-4.

[3]潘春燕,叶佳.公立医院成本管理精细化研究——以武义县中医院为例[J].经济研究导刊,2016(2):189-190.

[4]赵云,高育红,刘朗.全成本精细化管理在医院经济管理中的运用探讨[J].中国医院管理,2016(11):84-85.

[5]易利华,胡敏敏,黄培,等.公立医院精细化管理的实践与思考[C].2012清华医疗管理学术会议论文集,2012:7.

[6]马玲莉.县级公立医院财务精细化管理存在的难点及对策[J].山西农经,2016(14):22-23.

[7]余人山.论公立医院成本精细化管理的政策和建议[J].东方企业文化,2015(17):68-71.

[8]刘辉,樊俊芝,王阶.公立医院财务精细化管理实践与探索[J].中国卫生经济,2011(10):93-94.

[9]刘辉,樊俊芝,王阶.公立医院财务精细化管理实践与探索[J].中国卫生经济,2011,30(10):93-94.

[10]岳昆.公立医院财务精细化管理的探索与实践[J].企业改革与管理,2016(4):117.

2017-08-10)

1005-619X(2017)10-1104-03

10.13517/j.cnki.ccm.2017.10.042

申晓亮