试析利润表中的“其他综合收益”

2017-11-01梁梅华

梁梅华

摘要:财政部2014年修订了《企业会计准则第30号—财务报表列报》,在利润表中增设“其他综合收益”和“综合收益总额”两个项目。而其他综合收益又涉及各具体准则的有关规定。确认、计量和列报相对复杂。本文依据新修订的报表准则中涉及“其他综合收益”列报的有关规定,从其他综合收益的概念、分类、内容、列报和披露各方面进行分析研究。

关键词:利润表;其他综合收益;财务报表列报;利得或损失;重新计量

一、相关名词定义及解讀

(一)其他综合收益,是指企业根据会计准则规定未在当期损益中确认但计入所有者权益的各项利得或损失。

(二)综合收益,是指企业在利润表中反映的净利润与其他综合收益扣除所得税影响后的净额相加后的合计金额。

(三)纳税调整,是指在会计核算的利润总额与按税法计算的应纳税所得额之间产生差异时,按照会计服从税收的原则在会计利润总额的基础上,通过调增应纳税所得额或调减应纳税所得额,消除会计与税收之间的差异。

二、其他综合收益的核算方法

按照会计核算的基本要求和一般流程,凡是应列入财务报表集中、汇总反映的经济业务,发生时均应编制记账凭证,登记在按会计科目序列排列的明细分类账和总分类账中,尔后根据总分类账,结合明细分类账编制各种财务报表。但是,无独有偶,在其他综合收益中核算的不计入当期损益的企业利得或损失,发生时并没有专门会计科目进行汇集和登记,而是直接与其他核算内容一并计入“资本公积”科目中。在编制财务报表时,则先编报表附注,将不同内容的其他综合收益明细项目,分类排列编制其他综合收益的明细表,并同时按照所得税预期税率计算出该项目的所得税影响,作为其他综合收益的减项,再减去各该项目“前期计入其他综合收益当期转入损益的净额”,小计后与其他明细项目“小计”加总,作为填报利润表“其他综合收益”项目的依据,无须像利润表的各个损益项目那样按照损益科目发生额分析填报。不过,会计人员应当在“资本公积”科目中单设“其他综合收益”明细科目,以便于该项目的附注披露和报表列报。《其他综合收益明细表》格式请见本文“第五部分其他综合收益的列报和披露”。

三、以后会计期间不能重分类进行损益其他综合收益

(一)特点

1.不能重分类进损益的涵义

不能重分类进损益,是指相关事项发生时,一般会导致企业资产、负债和相对应的资本公积的增减变动,计入资本公积的利得或损失以后期间随着与其他资本公积的终止确认而自然终结,有时或按规定要求,将相关利得或损失转入当期未分配利润。总之,相当于资本公积的利得或损失永远不进入企业损益。但是,也因为利得或损失未计入损益,导致会计核算的利润总额与按税法确认的应纳税所得额两者不相一致。因此在产生其他综合收益时,或者在该事项持续期间,有关条件满足时,通过相应的纳税调整,消除会计上的利润总额与税收上的应纳税所得额的差异,以求两者的平衡。

2.永不进损益的其他综合收益主要内容构成

此类其他综合收益主要交易事项与企业资产重组联系紧密,特别是企业改制和企业合并。按准则的相关规定,作为交易参与者的企业,在交易中取得利得或承担损失,在发生时直接计入所有者权益(资本公积)。具体事项包括企业改制、企业合并、分立、股权收购等经济业务。

(二)企业改制

企业改制多数情况下称为企业公司制改建。国有、集体企业改制为公司制企业,或有限责任公司引入新股本改制为股份有限公司等。按照《企业会计准则解释第2号》的规定,改制企业应当按照公允价值即经确认的评估价值对改制资产、负债价值进行重新计量,重新计量的净资产价值与原账面价值的差额,或调增资本公积,或依次冲减资本公积(资本溢价或股本溢价)、盈余公积和未分配利润[是指资本公积(资本溢价或股本溢价)、盈余公积以其账面余额冲完为限,再不足部分全部计入未分配利润,下同]。

(三)企业合并

1.企业合并价差的处理

同一控制下的企业吸收合并,合并方取得被合并方资产、负债的账面价值与支付的合并对价的差额,计入资本公积,资本公积不足冲减时,依次冲减盈余公积和未分配利润。

2.企业合并后全资子公司账面价值调整的处理

企业合并时合并方(或购买方,下同)取得被合并方(或被购买方,下同)100%股权,可以按照合并时取得被合并方的资产、负债的公允价值调整被合并方资产、负债的账面价值,其发生的差异调整所有者权益(资本公积)。

3.未列示资产的补充确认

非同一控制下企业合并,购买方对合并中取得的被购买方拥有的、但在财务报表未确认的无形资产,能够满足相关条件的,应补充确认为无形资产,其收益也计入资本公积。

4.购买子公司少数股东股权

母公司在取得对子公司的控制权形成企业合并后,再购买子公司少数股东全部或部分股权的,在合并财务报表时,母公司对子公司的长期股权投资,与按新增后持股比例计算的享有子公司净资产份额之间的差额,计入所有者权益。

5.原母公司将全资子公司改为分公司

该项业务的实质是以原母公司为合并方、原子公司为被合并方的企业吸收合并。母公司将子公司改为分公司时,原母公司对原子公司长期股权投资账面价值与将原子公司各项资产、负债等转入原母公司后形成的差额,应调整资本公积,资本公积不足冲减的,调整留存收益。

6.合并财务报表时子公司资产账面价值与公允价值差额的调整

非同一控制下企业合并,被购买方净资产账面价值与其公允价值的差额,编制合并财务报表时,应在按照公允价值调整净资产账面价值的同时调整合并财务报表的资本公积。

(四)企业其他非损益性利得或损失

1.权益让渡:《企业会计准则解释第5号》规定:(1)股东(包括非控股股东和控股股东,下同)向被投资单位让渡权益,包括代为偿债、豁免债务、损赠等,经济实质表明这些权益让渡属于资本性投入的,应将受让企业取得的利得计入所有者权益(资本公积);(2)企业进入破产重整程序后,股东根据法院批准的重整计划,通过让渡其持有的股权,换取第三人支付资金为其偿债的,企业应将让渡的股权的公允价值计入所有者权益(资本公积),同时减少相关债务的账面价值;减少债务与股权公允价值的差额计入当期损益。endprint

值得讨论的是,在破产重整的情况下,被投资单位(债务人)股权公允价值如何计算?按会计原理其价值应认为是0。但既然有人出资受让,说明该股权还是具有潜在价值,笔者意见是在难于理清的情况下,以受让股权人实际出资额作为股权“公允价值”,再以该实际出资额与可用以偿还债务金额的差额,作为债务重组收益。

2.政府投入:(1)企业取得政府作为所有者投入专项或有特定用途的款项,工程项目完工形成长期资产的,应增加长期资产和所有者权益(资本公积);(2)政府主持政策性搬迁,企业取得补偿款使用后结余,应当作为资本公积处理。

3.筹资性收益:(1)股权的分离。对认股权和债券分离交易的可转换公司债券中的认股权,符合规定条件的,应单独确认一项权益工具(资本公积);(2)认股权持有人到期没有行权的,应当在到期后将原计入资本公积的部分转入“资本公积(股本溢价)”。

四、以后期间可重分类进损益的其他综合收益

重分类进损益,是指发生时应记录为其他综合收益的事项,在满足一定条件以后,其原记录在资本公积的金额,应转入满足条件当期的损益。相关事项主要有:

1.其他权益变动。采用权益法核算的长期股权投资,在持股比例无变化的情况下,被投资单位发生净损益以外的权益变动,投资企业应当按其应享有或应承担的份额认定为其他综合收益,调整长期股权投资,同时确认“资本公积(其他权益变动)”。长期股权投资终止确认时,应当将原记录的其他综合收益从资本公积转入当期损益。

2.可供出售金融资产、有效套期中的现金流量套期、境外经营净投资套期的套期工具及相应的被套期项目公允价值变动损益。按准则规定:(1)在资产负债日,应按这类金融工具产生的利得或损失,调整相应科目的账面价值和“资本公积”。(2)这类金融工具终止确认时,原计入资本公积的其他综合收益应当转出计入当期损益。

3.持有至到期投资重分类的利得或损失。企业将持有至到期投资重分类为可供出售金融资产时,重分类日公允价值与其原账面价值的差额,应当计入资本公积。重分类后的可供出售金融资产处置时,原相应的资本公积应转入投资收益。

4.房地产转换核算模式形成的利得或损失。企业将成本核算模式的房地产转为采用公允价值核算模式的房地产,转换日公允价值高于原账面价值的,差额应计入资本公积;相关房地产处置时,该资本公积应当转入当期损益。

5.外币财务报表折算差额形成的利得或损失:(1)企业境外或境内业务以外币为记账本位币编制的财务报表,按规定应折算为以人民币为计量单位的财务报表,原采用的折算汇率不同而产生“外币报表折算差额”,应计入所有者权益(资本公积)。(2)企业处置外币经营业务及实体时,计入资本公积的折算差额应当全部或按处置比例从资本公积转入当期损益。

五、其他综合收益的列报和披露

修订后的财务报表中的其他综合收益的列报和披露,主要在报表附注和利润表“其他综合收益”项目中,前者根据财政部财会[2009]16号文件(以下简称16号文件)以表格方式披露,后者是在利润表下方单设“其他综合收益”项目反映。具体填报方法是按16号文件的要求,在报表附注中按规定的格式和内容分类汇总,结出“其他综合收益”合计数,然后填列在利润表的“其他综合收益”项目中。(见表1)

以上16号文件所列表式,可以作为示意表解读。填表时,应当按照本企业所发生的不计入当年损益的利得或损失,对照资产负债表中资本公积当年变化涉及其他综合收益的内容逐项填写,实际上是列出一张清单,不拘泥于16号文件列举的事项排列。但是,应充分关注资本公积科目中“其他综合收益”明细科目的记载,充分关注涉及其他综合收益各方面数据的勾稽关系,做好该明细科目与利润表“其他综合收益”项目、报表附注列示的“其他综合收益”合计数的衔接。

六、其他综合收益纳税调整和纳税申报

(一)纳税调整

会计准则规定的企业部分业务取得的利得和发生的损失不计入当期损益而直接计入所有者权益的做法,《企业所得税法》等税法的规定并不认可。据此,就因为其他综合收益而导致会计利润总额与按税法规定计算的应纳税所得额(以下简称应税所得)之间产生了差异,并导致与此相关的纳税调整。由于其他综合收益产生的原因和背景不同,纳税调整的时点要求和具体方法也不尽相同。有的调整在差异发生的当年就应当进行,比如,企业接收权益让渡、企业将国家搬迁补贴结余转入资本公积;有的要求差异发生后满足一定条件时进行纳税调整,比如企业按公允价值调整固定资产账面价值(假定账面价值与计税基础相等),应在会计折旧与税收折旧发生差异时调整;有的属发生后无须进行纳税调整,比如可供出售金融资产以公允价值计量产生的利得或损失企业会计上不计入损益,税收上也不要求计入应税所得,所以无须考虑纳税调整。总之,应充分注意纳税调整因事而异而不能千篇一律。

(二)所得税申报

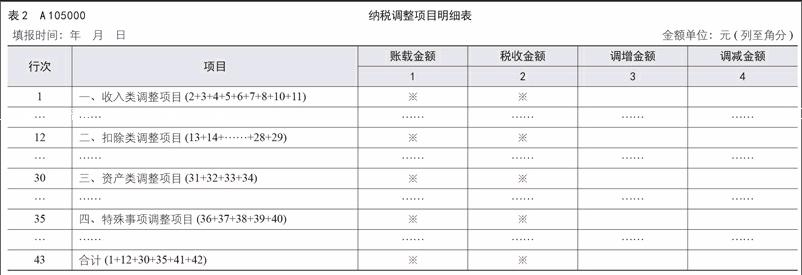

在《企业所得税年度纳税申报表(A)》上,主表之一A 105000《纳税调整项目明细表》的43个项目(行),有10个左右项目涉及“其他综合损益”的调整内容。现将A105000表格式示意如表2:

纵观上表,凡涉及“其他综合收益”项目的业务,能够直接填列在A105000表的,笔者尚未发现。其他涉及“其他综合收益”的内容,涉及A105000表的,一般均需要先填列該表的附表,然后再汇总填入A105000表相应项目。比如企业公司制改建、政策性搬迁补助结余、企业合并资产重估价产生的收益(或损失)应当先填列A105080表、A105110表、A105100表,然后汇总填入A105000表相应项目,再汇总填入A100000表(总表)的第15行、第16行。

参考文献:

[1]财政部会计司.企业会计准则讲解2010[M].北京:人民出版社,2010.

[2]申草.最新企业会计准则疑难通解[M].辽宁:大连出版社,2006.

(作者单位:江苏洪泽农村商业银行股份有限公司)endprint