分税制对山东地区城镇化的影响

2017-11-01张恺李泳楠

张恺 李泳楠

上海师范大学

分税制对山东地区城镇化的影响

张恺 李泳楠

上海师范大学

本文从分税制视角研究山东市县级地区城镇化率低的原因,运用2000-2014年山东市级以及县级的面板数据来考察分税制对山东省市级以及县级地区经济发展的影响。实证结果表明,分税制对我国省级以及市级的城镇化率有显著的正向效应,而对县级则存在显著的负向效应。

分税制 财政分权 城镇化

一、前言

山东作为我国经济大省,每年国民生产总值占到全国总量的十分之一,2015年,山东国民生产总值位列全国第三,仅次于广东和江苏。但是在山东经济强大的背后,有一个被人们越来越重视的问题,那就是山东虽然整体gdp很高,但是人们的生活仍然不富裕,如果按照人均gdp计算,2015年山东人均gdp仅排在第10位,相对于真个东部地区来说,山东人均gdp总量是比较低的。人民生活不富裕的第二个表现就是山东的许多县城仍然十分贫穷,2014年,全国592个贫困县中,山东占了30个。而在2016年,山东省又把52个市县级地区作为贫困县名单,这对于约有140个市县级地区的山东占比是非常大的。针对山东省“国富民弱”的情况,本文从分税制角度出发,用省级面板数据来分别解释分税制对市辖区以及县级市的影响,并给予相关建议。

二、文献综述

张晏和龚六唐(2005)阐明了财政分权的机制,运用省级面板数据发现了我国财政分权存在跨时差异和地区差异,同时也增强了政府之间的协调能力从而促进了中国的经济增长。吕冰洋、马光荣、毛捷的(2016)和吕冰洋、樊勇(2006)都从政府征税积极性的角度来探讨分税制对政府和企业关系的影响,并认为分税制大大提高了地方政府税收的征管效率。孙秀林和周飞舟(2013)认为,分税制建立了中央与地方之间财政关系的稳定框架,但造成的意外后果就是各省形成了以土地模式为主的城市扩张。宫汝凯(2012)进一步研究发现,由于分税制改革形成了地方政府“以地生财”的发展模式,那么这种发展模式势必会对我国城镇的高房价水平有显著的正向影响,并且这种正向影响会随着财政分权的扩大而被强化。

关于分税制对市县级政府的影响,张路雄(2004)比较了分税制改革前后我国困难县的地区数发现,实行分税制改革后我国困难县的数量比之前提高了50%以上,因此他认为分税制是阻碍我国市县级经济发展的重要原因。侯向东(2010)认为分税制的直接后果就是财力全部集中在中央地方财力不足,尤其是基层政府,几乎没有实际财权,财力大小完全要听上级安排。贾康、白景明(2002)认为,在分税制改革后市县政府的财政状况更加困难,通过“省管县”方式,有助于减少政府层级的干预,明确划分权限,完善转移支付制度是促进市县区经济发展的有效方式。

从以上文献可以看出,当前财政体制下分税制的效果即有利也有弊,分税制的弊端更多的体现在对市县级地区经济的负面影响上。当前山东作共有17个地级市,49个市辖区,31个县级市以及60个县,市县级数量全国第三。本文的目的就是通过选取山东省内2000-2014年17个地级市以及90个市县级地区的面板数据,用城镇化率来反映地区经济发展的发达程度,以此来说明分税制对山东省地方经济发展的影响程度。

三、研究背景和基本假设

分税制的实施与我国城镇化率快速上升时间基本是吻合的。我国城镇化率在1994-1995年这段时间后开始加速上升,仅用了20年,我国的城镇化率便由28%上升到了54%,增长了将近2倍。而我国分税制改革也正是开始于1994年,因此,城镇化率上升速度变快与我国实行的分税制改革也有着重要的关系。

(一)分税制改革对城镇化的影响机理

分税制改革对于促进城镇化的影响机理,主要有以下几个方面:

一是分税制改革确立了我国财政配置的可靠性和稳定性,确立了财政分权的正式框架,改变了以前财政包干制度一年一变以及地区之间多种不同税收方法的局面,使地方政府有了明确的目标和行动,降低了许多不必要的成本。二是分税制刺激了地方政府的积极性,促进了地方的经济发展。只要地方政府的经济增长速度越快,那么地方政府的财政收入就会越多,这就会使地方政府加大基础设施的投入,提高人民的生活质量和水平,重视城镇化建设。三是分税制导致了各级政府大力发展土地财政。范东君(2015)运用省级面板分析的研究结果表明,分税制改革是土地财政形成的重要诱因,而土地财政对中国城镇化具有明显的正向作用。

(二)分税制改革对县级以下地区的影响

转移支付是一般是指上级政府对财力有困难的下级政府的一种补贴制度,是为了使其完成某些或者一类特定目标而给予的财政补贴。在当前分税制这个大的财政框架下,县域政府与县乡政府是存在高级信息不对称的,县域政府往往可以自主安排这一类补贴支付的金额,一批从中央批下来的补贴,经过省、市、地等各个层级的分层剥削,每一级政府都要从这批收入中抽出一部分。那么当这批转移支付最终流入到县乡级政府时,只剩下很少的一部分留给市县级政府使用,县乡级政府不仅要上缴税收大头,而且中央的补贴也被上级政府抽走了大半,这就使得市县级政府的财政相比之间更加恶劣,许多县级政府入不敷出,造成了当前“省好于市,市好于县,县以下财政仍然很困难”的状况,而这种县市级财政困难对当地经济是不利的。

综上所述,在分税制的背景下,财政分权对山东省城镇化率有两种不同的影响。第一是对我国市级以上的层面来说,财政分权会促进省市级城镇化的发展。第二是对我国县级以及县级以下的层面来说,财政分权会阻碍当地城镇化的发展,基于以上分析,下面给出两条研究假说:

H1:分税制背景下逐年扩大的财政分权度是影响城镇化的重要指标之一,在其他条件固定的情况下,分税制对山东市级城市的城镇化率有正向影响。

H2:分税制背景下逐年扩大的财政分权度是影响城镇化的重要指标之一,在其他条件固定的情况下,分税制对山东县级以下城镇的城镇化率有负向影响。

四、计量模型和数据

(一)模型的设定

根据上述分析和本文的研究思路,本文构建以下计量模型:

城镇化率方程:urbit=a1Finit+a 2Xit+c

其中,urb表示城镇化率;Fin是财政分权的测度指标;X为控制变量向量;c为其他可能没有被模型捕捉到的因素;下表i表示地区;t表示时间。

(二)变量的选择和度量

各地城镇化情况我们选择传统的城镇化率指标来衡量,即用城镇人口除以总人口。关于分税制的衡量,考察分税制改革的深化程度实际上也就是考察如何度量财政分权,在现有研究财政分权的文献中,比较具有代表性的就是张晏和龚六堂(2005)提出的衡量财政分权的4

种指标。这四种指标分别是:预算内本级政府财政收入指标,它等于各省预算内财政收入比上中央预算内本级财政收入,该指标主要反映了传统意义上的分权。第二种是预算内本级财政政府支出指标,该指标等于各省预算内本级财政支出比上中央预算内本级财政支出,该指标更能反映实际分权。第三种是扣除净转移支付的财政支出指标以及第四种预算内外总收支指标。基于本文的研究目的,我们将采用第二种预算内本级政府财政支出指标来衡量各省实际财政分权状况。

另外,基于观察和研究设计,我们还加入了能反映基本面的控制变量。由于市县级数据的可获得程度,我们选择了五个对城镇化率有影响的经济指标,Gdp是地区生产总值,Per是产业结构,Exp是出口额,Edu是受教育程度,Inv是固定资产投资额。

五、实证结果与分析

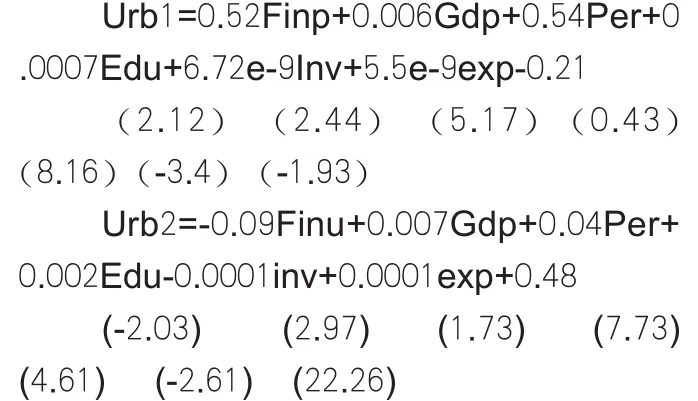

进行面板数据分析的第一步是对回归方程进行多重共线性诊断,经诊断发现所有变量的方差膨胀因子均小于10,这名各变量之间不存在多重共线性问题。第二步就是对各统计变量进行面板数据分析。用stata所做的面板数据见下:

方程Urb1代表的是市级以及县级的面板数据,方程Urb2代表的是加入控制变量以后的市级以及县级的面板数据。根据霍斯曼检验结果来确定所有模型是采用固定效应还是随机效应模型。从表中可以看出绝大部分统计量都是显著的。并且进一步观察可以发现,在市级(Urb1)的层面上,财政分权对于城镇化率有显著的正相关性,这验证了之前的假说H1。而在县级(Urb2)层面上,财政分权对城镇化率有显著的负相关性,这也验证了之前的假说H2。同时,考虑到遗漏变量可能存在的内生性问题,在回归方程中进一步加入了其他潜在影响城镇化率的控制变量。加入控制变量后,各系数仍然显著,人均gdp、产业结构、受教育程度、图定资产投资以及出口额都对城镇化率有正向影响,符合经济学常识。

六、建议与启示

根据当前山东省的主要状况,本文提以下两点建议,一是要明确政府间财政权利的关系,完善各政府间财权和事权的职责范围,明确每一级政府的责任,通过规章制度来约束上级政府的行为,保证转移支付合法运行,真正用到资金需要的地方。二是赋予县级政府一定财权,使县级政府做好促进经济发展的基本性工作,将补贴更多的用在当地经济发展上来,真正做到山东省、市、县经济一体化。

[1]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学,2005,05(01):76-106

[2]张克重,冯俊成,鲁元平.财政分权有利于贫困减少吗?——来自于分税制改革后的省际数据[J].数量经济技术经济研究,2010,(10):3-10.

[3]吕冰洋,马光荣,毛捷.分税与效率:从政府到企业[J].经济研究,2016(07):13-25.

[4]方福前,曹欣玮.分税制、收入分配与居民消费[J].当代经济研究.2017(10):14-18.

[5]范东君.分税制改革、土地财政与城镇化水平[J].开发研究,2015(04):159-163.

[6]宫汝凯.分税制改革与中国城镇房价水平——基于省级面板的经验数据[J].金融研究,2012(08):70-77.

[7]江庆.分税制、转移支付与地方财政不均衡[J].地方财政研究,2009(07): 38-45.

[8]李婉.分税制对地方税收努力与财政努力的影响差异研究——基于中国省级面板数据的分析[J].求索,2015(06):56-41.

[9]孙秀林,周飞舟.土地财政与分税制:一个实证解释[J].中国社会科学,2013(04):40-53.

[10]吕冰洋,樊勇.分税制改革以来税收征管效率的进步和省级差别[J].世界经济,2006(10):69-78.

[11]贾康,白景明.县乡财政困境与财政体制创新[J].经济研究,2002(02):16-21.

[12]张路雄.县乡财政困难形成的历史过程和体制因素[J].2002:53-55.