中国创业公司估值研究

2017-11-01

(广东外语外贸大学英语语言文化学院,广东 广州 510420)

中国创业公司估值研究

谢育钒

(广东外语外贸大学英语语言文化学院,广东 广州 510420)

随着国家对于大众创业的支持力度增加,中国的创业公司逐渐成为投资者价值投资和机构投资者股权投资的对象。对于创业公司的估值涉及企业收购,上市和融资等重要行为。在现有的估值理论和方法的基础上,对于不同方法的适用性和优缺点做对比;同时对估值的问题和成因进行研究,通过完善估值模型和制度来提升估值的合理性和指导性。

创业公司;估值方法;现金流折现

一、中国创业公司发展现状

创业公司是指其创立时间较短,其利润及主营业务收入不稳定,在有效预期内公司的价值,利润将稳定增长,有可能为投资者带来较大风险及丰厚回报的公司。在中国,从2015年开始,政府连续几年强调“大众创业,万众创新”的创业理念并加大对于大学生创业的支持力度。但从行业整体情况来看,发展总体上不容乐观,且公司之间发展不平衡的现象尤其突出。截止至2016年12月22日,据IT桔子发布的《2016年度中国企业服务创业公司估值榜》显示,估值前100名的所有公司总值接近1520亿元,平均市值为15.2亿元;最高估值为65亿元的UCloud,最低上榜估值为5亿元。此外,有70%上榜公司的估值是在15.2亿元之下的、42%的公司估值低于10亿元。

中国创业板市场较于美国的纳斯达克创立时间极短,发展完善程度也有待加强。从2009年登陆深交所伊始,中国大陆的创业板市场对登陆板块的公司的成立时间,资本规模,中长期业绩的要求偏低。截至2016年9月30日,共有540家公司选择在创业板上市,整体市场规模达52361亿元,为成立时的37.41倍。

二、创业公司估值方法

针对非公开招股的公司,公司价值的估算方法大致有以下几种:

(1)重置成本法

该法通过在现实条件下对于评估对象即创业公司的重新购置或营建一个全新状态时所需总成本减去应计提损耗所得差值来确定公司价值。该法以公司初创时支出的现金作为基础进行折算,以此确定公司市值的最低值。但是其缺少对于公司运营过程所产生的相关的无形价值及其预期收益增长价值的估算,从而低估公司价值,在估值谈判中将对公司产生不利影响。重置成本法的估值公式为:

(2)市场法

市场法是依据一些基本的财务指标例如现金流,利润,业务收入及账面价值等,再根据可比近期业务和可比公司为参照物,比拟不同来确定其定价乘数。之后将公司的各项指标代入而得到其估值。

市场法操作简单,但难点在于找寻参照物及大量实际数据的需求。对可比上市公司与创业公司、可比近期交易与标的交易的差异性评价,及其对应的修正也是其难点。对于特殊的创业公司及其附属的无形资产的估值也涉及复杂的会计准则,因此现实中的估值也会有所出入。市场法根据不同的定价乘数可分为:市盈率P/E系数法,市净率P/B系数法,市销率P/S系数法,市现率P/CF系数法。

(3)现金流折现法(DCF)

该法是目前应用最广泛的估值方法,同时也是被认为最严谨和实用的方法。通过一个合理的贴现率来对未来产生的现金流进行贴现,最后加总所得即为公司价值。在该过程中通常需要根据该公司所处行业前景,竞争对手,产品周期,成本波动等因素将现金流分为若干阶段再贴现。但由于估值过程中变量较多,容易对估值结果造成影响。

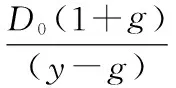

(4)股利贴现法

根据戈登模型(Gordon Model)对于未来股利进行贴现,公式为:

其中P为公司股票价格,D0为第一年的股利,D1为第二年股利,y为模型贴现率,g为股利增长率。

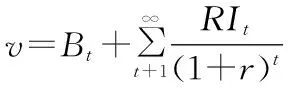

若每股股利的未来期望收益不同时,则公司价值可以表示成为:

其中v为每股内在价值,Dt为第T年每股股利期望值,r为股票期望收益率。

(5)自由现金流贴现估值法(FCF)

该法适用于公司的股利分发与利润增长率无显著相关性,但公司有历史现金流且未来现金流与盈利显著相关,能够预测。其估值公式为:

其中v为公司价值,t代表企业及其资产存续期,r为预期现金流的贴现率,FCF可分为公司自由现金流(FCFF)和股权自由现金流(FCEE)。两者的贴现率分别为加权平均资本成本WACC和必要股权收益率(ROE)。又

V=E+C

(6)剩余收益贴现估值法(RI)

该法把公司目前的价值分为当前股权账面价值与预期未来收益,通过对后者进行贴现与前项加总即为公司价值。其模型适用于未发放股利的创业公司,且当期和可预期的时期内会产生稳定现金流,其估值公式为:

该式中,Et为t时刻净利润,ROE为必要股权收益率,Bt-1是t-1时刻账面价值,r代表必要股权收益率,RIt是t时刻对于未来收益的期望值。

三、 创业公司估值中所存在的问题

(1)人为操纵性

在创业板市场上,私募机构与上市公司合作拉抬股价的现象屡见不鲜,此外,对于未上市公司的估值也存在很多人为操控的因素。在利用现金流折现的过程中,需要企业提供未来3年内预测财务报表,该过程中即存在很大的人为操作的空间,对会计准则理解的要求较高。同时,由于贴现率由股东的最低要求回报率确定,容易导致由于使用过低的贴现率而导致的估值风险。

例如,16年某成立仅半年的硬件创业公司,由于其半年利润达400万元,风投对其估值便一跃至5亿。但其公司员工仅为2人,其筹资渠道主要是众筹等非正规网上借贷,其产品宣传和市场营销都是通过微信渠道,受众面约500-1000人左右,其发展前景和未来收益都存在很多风险因素,因此估值上是否合理有待商榷。

(2)非系统性

公司估值是一个系统性的过程,需要对于企业长期的运营和收支进行管理指导。但我国目前由于估值体系的不完善,不少创业公司倾向于在募集资金前开展突击管理,通过会计上的操作来提升估值空间。例如中国大型企业在牛市当中习惯于收购和扩张而非国际上通行的股票融资,这给新兴公司提供了过高的估值溢价,也增加了企业的收购成本。

(3)股权激励对估值影响

创业公司出于激励管理层的目的,通常会设置不合理的股权激励措施。对于股票期权的行权条件的约束力通常会限制管理层的经营活动,同时由于可能造成的集中行权也会对公司的估值造成影响。由于创业公司估值前后股票价格波动较大,通常是集中行权的高发期,因此股东的权益也可能受影响。

四、创业公司估值中存在问题的原因

(1)估值发展历史短暂,体系不完善

我国的资本市场起步较晚,在股票期权,T+0交易等制度上存在较多管制,市场较为封闭,国外成熟投资者难以进入A股市场。这也导致了市场上缺乏有效先进的估值工具,且由于创业公司多以上市为唯一目标,投资者以散户为主且偏向短线投资,市场上没有成熟的价值投资者来对公司的价值进行一个合理的定位。

(2)资本市场上股票价格波动过大

由于大量投资者倾向于短线,导致换股频率居高不下,市场上市盈率也偏离正常区间,截止至2017年5月19日,深圳A股平均市盈率高达34.90,上海A股也达到了16.32;这些因素再加上中国资本市场不成熟的监管,都使股价波动巨大,估值也随之起伏。另外,机构投资者的投资理念也有待改善,据统计机构投资者的持股周期大多短于一个月,其高频换手对于股票价格的影响也使得创业板的估值存在偏差。

(3)估值的观念上存在误区

对于创业公司本身,期望通过较高的估值实现公司资产的溢价,特别是对于管理层来说,较高的估值往往能够行权而获利,因此公司方存在做高估值的动力。对于金融中介机构和风投者来说,高于合理预期的估值可以改变市场的供求因素,给投资者以优质资产的第一印象。另外,收购被估值方的利好也会随着估值的增加而被放大,从而达到抬升公司股价的目的。这三方利益的结合便造成了诸多收购中高于原有估值50%以上高价收购的案例。

五、结论

随着今年来国家对于创新和创业支持力度的加大以及企业融资需求的增加,对于一个初创企业的合理估值显得尤为重要。在早期,估值并不能很好地反映公司的价值,它更多的是体现资金盈余部门用投资交换的公司股权。

在估值过程中,可以通过寻找可比公司来估算乘数和未来收益,计算出公司收入的基准以及区间分布,从而根据时间折现计算投资收益;也可以运用各项财务指标来预测未来现金流再进行折现加总。

近几年来,市场上的推陈出新也让股票市值大有可为,诸如股票质押式回购正在使融资渠道更加多样化,估值的管理为上市公司的代理问题提供了可选途径。在未来我国金融市场逐渐规范的大环境下,创业公司的估值也将回归理性;随着人们对创业板认识了解的逐渐深入及公司财务公开的规范化,现有的估值体制必将得到完善和提升。

[1] 崔萌劲.创业公司估值方法 [J]. 当代经济,2014(4):124-125.

[2] 周孝华,唐健,陈娅莉.创业板公司估值模型研究[J].经济与管理研究,2009,(8):85-90.

天津农学院2015国家级大创创业实践项目,项目名称:《优优小邮局》,项目编号:2015100610