管理层持股、税收规避与企业非效率投资

2017-10-23谢晓晨

刘 圻 谢晓晨

管理层持股、税收规避与企业非效率投资

刘 圻 谢晓晨

论文在考察管理层持股与企业非效率投资关系的基础上,实证检验了税收规避对管理层持股与企业非效率投资关系的中介作用。在区分投资过度与投资不足后,发现在企业投资过度的情况下,管理层显著通过减少企业的税收规避活动提高企业的投资效率;然而在投资不足情况下,避税活动的中介效应并不明显。研究结论表明,授予管理层一定股权,可以显著降低税收规避活动中的代理问题,减少董事会对管理层的监督成本。

管理层持股 税收规避 投资过度 投资不足

一、引 言

管理层持股是股东用于激励和约束管理层、追求企业价值最大化、降低代理成本,促使管理层从事相关业务活动增加股东财富的有效方式(Jensen and Meckling,1976)。为增加企业价值,管理层需要做出一系列经营性投资决策以保障经营活动持续进行,或直接进行金融性投资,投资效率的经济后果直接影响企业的长远发展。因此,管理层持股情况是否影响以及如何影响企业的投资效率是一个值得探讨的问题。

当前有关管理层持股激励与企业投资效率的研究主要从股东与管理层的代理框架出发。授予管理层一定股权,可以缓解管理者与股东之间的利益冲突,降低代理成本,从而抑制企业的非效率投资(吕长江和张海平,2011),也可以缓解在不确定环境下代理冲突所导致的投资过度和投资不足情况(徐倩,2014)。汪健等(2003)选取中小板上市公司为样本进行研究,发现授予管理层一定股权,反而会增加代理成本,加剧企业的过度投资行为。通过了解管理层持股与企业的非效率投资存在正向或负向的关系,陈效东等(2016)进行了管理层持股激励影响公司非效率投资作用机理的深入研究,以激励计划的动机为视角,发现激励型股权会抑制企业的非效率投资,非激励型股权会加剧大股东掏空行为,从而导致进一步的非效率投资。

然而,目前国内鲜有文献从税收规避代理观出发,阐述管理层持股与企业非效率投资的关系,更缺乏研究管理层持股以税收规避为途径对企业非效率投资的影响。因此,本文以2005年——2016年非金融类上市公司财务数据为样本,计算出管理层持股情况、税收规避程度和企业非效率投资情况,首先检验管理层持股对非效率投资的影响,然后检验管理层持股与税收规避程度的关系,最后检验管理层持股情况通过税收规避活动对企业非效率投资的影响。研究发现,管理层增加持股,可以有效抑制企业的税收规避程度,通过将非效率投资划分为投资过度和投资不足,可进一步得到二者在很大程度上对过度投资的抑制作用。这不仅为管理层持股如何对企业投资效率产生影响提供了新的解释,也有助于加深对管理层与税收规避关系的理解,而且为企业内部监管部门和税务部门带来了新的启示。

二、文献回顾与研究假设

(一)管理层持股与企业投资效率

企业投资活动与企业未来发展息息相关,因此企业投资效率将影响企业价值最大化目标的实现。因为委托—代理问题而产生的信息不对称、管理层的投机行为等都会导致企业非效率投资的产生,因而增加管理层持股,是缓解代理问题、抑制投机行为的途径。

根据最优契约理论,对管理层授予股权,其股权激励性可以协调管理层私人利益与股东利益,促使企业管理者从公司价值最大化角度出发进行决策(Jensen and Meckling,1976),有助于管理者以长远眼光采纳相应的风险投资战略(陈效东和周嘉南,2016),这可以克服因信息不对称产生逆向选择(Myers,1984)并最终导致非效率投资的问题。管理层的机会主义行为也会因为管理层自利原因,利用其对企业的控制权而导致过度投资(徐细雄和刘星,2012)。当投资环境具有不确定性时,项目投资则受管理者风险偏好影响(Amihud and Lev,1981),由于管理者私人成本(前途、声誉及个人财富等)与企业经营业绩相关,风险具有不可分散性,为避免承担过高风险,管理者倾向于减少投资(Smith and Stulz,1985),从而导致投资不足。

因此,当管理层拥有企业的剩余索取权,与股东一样风险收益共担,则可以在减少监督成本的基础上抑制管理层滥用企业资金、过度在职消费的倾向,减少企业的代理成本(程仲鸣和夏银桂,2008)。当投资具有风险时,授予管理层一定股权,有助于降低管理层投资风险厌恶程度,缓解投资不足(徐倩,2014)。为此,提出研究假设一:

H1a:管理层持股与企业非效率投资呈负相关关系。

但是,根据管理层权力理论和汪健等(2003)的实证研究,存在管理层增加持股,反而造成了企业的过度投资行为,因此提出研究假设一的对应假设:

H1b:管理层持股与企业非效率投资呈正相关关系。

(二)管理层持股与税收规避的关系对企业非效率投资的作用

关于避税的研究目前主要从宏观和微观两个层次进行。宏观上,主要考察企业的避税活动对国家财政和社会公共资源配置的影响,以及由此产生对政府如何完善税收制度来抑制企业避税活动的探讨;微观上,则从企业视角研究企业的股权结构、盈利能力、盈余管理(李增福、董志强和连玉君,2011;王亮亮,2014)等对避税活动的影响。通常意义上,税收规避行为被视作国家资源向股东利益的转移,因而拥有剩余索取权的股东将拥有更多的股东价值(Koeter,2011)。然而从避税的代理观出发,税收规避并不一定会增加企业价值(Desai and Dharmapala,2009),因此授予管理层一定股权,可以在一定程度上抑制企业的税收规避行为,从而增加企业价值(Desai and Dharmapala,2006)。

这是因为,在“两权分离”的经营环境下,本就存在信息不对称,因而产生经理人的道德风险和逆向选择问题。当企业从事避税活动时,为避免被监管部门发现,管理层往往会进行复杂且不透明的交易来掩盖避税行为,从而导致信息不对称程度加深,管理层也会因为其对避税活动情况的了解,而利用其内部人身份从事自利行为(Desai and Dharmapala,2006),从而与股东利益不一致。同时,管理层在进行税收规避时会增加企业面临的外部风险,除了面临被税务机关查处外,公司避税新闻会影响其市场形象,从而导致股价明显下降(Hanlon and Slemrod,2009),这也与企业价值最大化目标相背离。因此提出研究假设二:

H2:管理层持股与税收规避程度呈负相关关系。

由于企业避税会加剧内外部信息不对称程度和代理问题,因此避税活动会显著降低企业的投资效率,其中投资过度表现得极为显著(刘行和叶康涛,2013)。因此,对管理层授予一定的股权以缓解企业的非效率投资,其作用机理值得研究,即是否是管理层因为获得了企业价值的剩余索取权,私人利益与股东利益一致,从而通过减少企业的税收规避活动,最终增加企业的投资效率。由于投资效率分为投资过度和投资不足,针对两种情况,提出研究假设三:

H3a:持股管理层通过减少企业税收规避程度以缓解企业的投资过度。

H3b:持股管理层通过减少企业税收规避程度以缓解企业的投资不足。

三、研究设计

(一)样本选择与数据来源

本文从CSMAR数据库中选取2005年——2016年中国A股上市公司为初始研究样本,按照以下标准对研究样本进行筛选:(1)剔除了变量数值缺失的部分;(2)剔除了ST以及停牌的公司,考虑到金融行业经营的特殊型,同样剔除了金融行业公司;(3)本文中使用的主要变量多为连续型变量,为消除极端值的影响,对所有小于1%分位数(大于99%分位数)的变量进行winsorize处理。最后共得到17777个观测值,其中投资过度部分共有6038个观测值,投资不足部分共有11739个观测值。

(二)变量定义与模型构建

1、非效率投资的衡量

本文借用Richardson(2006)的公司期望投资模型,根据企业期望的投资水平,求回归模型的残差项εi,t用以衡量企业的非效率投资,当εi,t>0时,企业面临投资过度的问题;当εi,t<0时,企业面临投资不足。模型的相关控制变量则借鉴于国内研究学者肖珉(2010),回归模型(1)如下:

其中:INVi,t表示企业第t年的新增投资水平,等于第t年购建固定资产、无形资产和其他长期资产所支付的现金比期初总资产。TobinQi,t-1、Levi,t-1、Cashi,t-1、ROAi,t-1、AGEi,t-1、SIZEi,t-1、RETi,t-1、INVi,t-1分别表示第t-1期的企业成长性、资产负债率、现金持有率(货币资金持有量/总资产)、盈利能力、企业IPO后经营年限、总资产的自然对数、股票收益率、新增投资水平。

2、税收规避的衡量

借鉴 Desai and Dharmapala(2006)的方法,本文采用会计—税收差异(BTD)来衡量企业的税收规避程度。而且,Chan等(2010)研究发现,中国上市公司的会计—税收差异与其被税务机关出具的税务审计调整额显著正相关。这说明采用会计—税收差异衡量企业的避税程度具有可靠性,具体回归模型(2)如下:

其中:BTDi,t=(税前利润-应纳税所得额)/总资产;应纳税所得额=(所得税费用-递延所得税费用)/名义所得税率。TACCi,t=(净利润-经营活动产生的净现金流)/总资产,为总应计利润。μi+εi,t表示回归残差项,即会税差异中不能被应计利润解释的部分,这部分数值的大小被定义为企业税收规避的程度。

3、管理层持股与其他控制变量

本文采用管理层持股数量比公司总股本衡量管理层持股水平。由于企业的自由现金流会影响企业的投资效率,因此控制企业的现金持有率指标;另外控制企业特征指标:企业规模、资产负债率、成长能力、股票收益率、盈利能力和企业价值,以及企业内部治理的相关指标:独立董事的比重、董事会规模、董事长和总经理是否两职兼任。

根据对上述变量衡量的说明,本文将主要变量整理为表1。

(1)根据齐波夫定律预测得出白家嘴子矿区总资源量1859万t,已控制资源量546万t,尚有1313万t潜在资源量,其资源前景可观。

表1 变量定义表

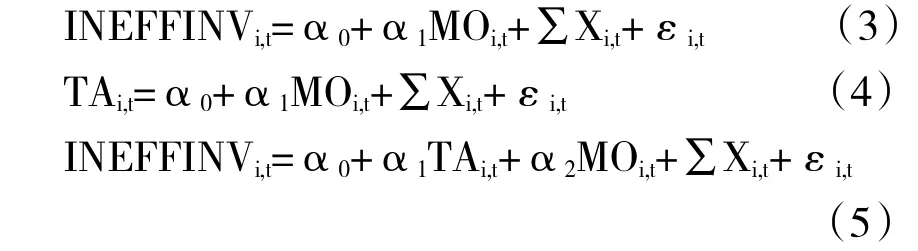

4、实证模型

为检验研究假说和变量的中介效应,本文构建了如下系列回归模型:

其中,Xi,t表示其他控制变量。

四、实证结果与分析

(一)描述性统计

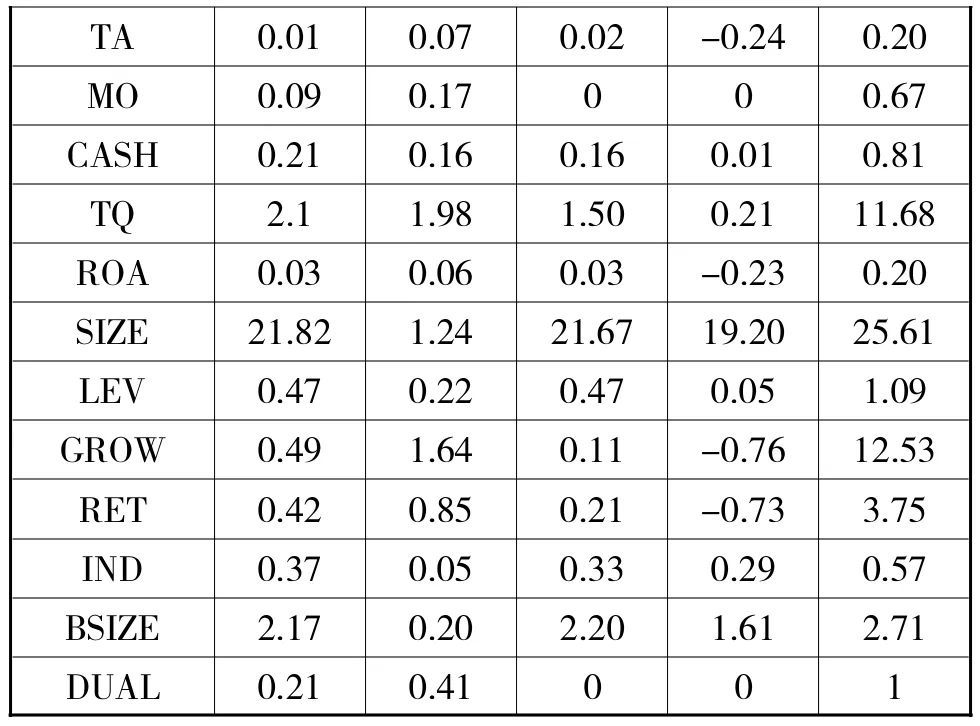

本文在表2列示了变量的描述性统计,结果如下:

表2 变量的描述性统计

TA 0.20 MO 0.67 BSIZE 2.71 0.01 0.09 2.17 DUAL 0.21 1-0.24 0 1.61 0 0.07 0.17 0.20 0.41 0.02 0 2.20 0 GROW 0.49 1.64 0.11 -0.76 12.53 RET 0.42 0.85 0.21 -0.73 3.75 IND 0.37 0.05 0.33 0.29 0.57 CASH 0.81 0.21 0.01 0.16 0.16 TQ 2.1 1.98 1.50 0.21 11.68 ROA 0.03 0.06 0.03 -0.23 0.20 SIZE 21.82 1.24 21.67 19.20 25.61 LEV 0.47 0.22 0.47 0.05 1.09

非效率投资为避免回归残差项互相抵消,在进行描述性统计时取绝对值。由表2可知,样本公司中非效率投资平均占总资产的4%。TA的平均值和中位数均为正,说明公司避税行为的确存在。管理层持股中位数为0,说明很多公司的管理层并未持股,最大持股占比67%,平均而言,公司管理层持股比例在9%左右,独董平均占比37%,高管两职兼任平均值为0.21,说明兼任情况属于小部分情况。

(二)回归分析

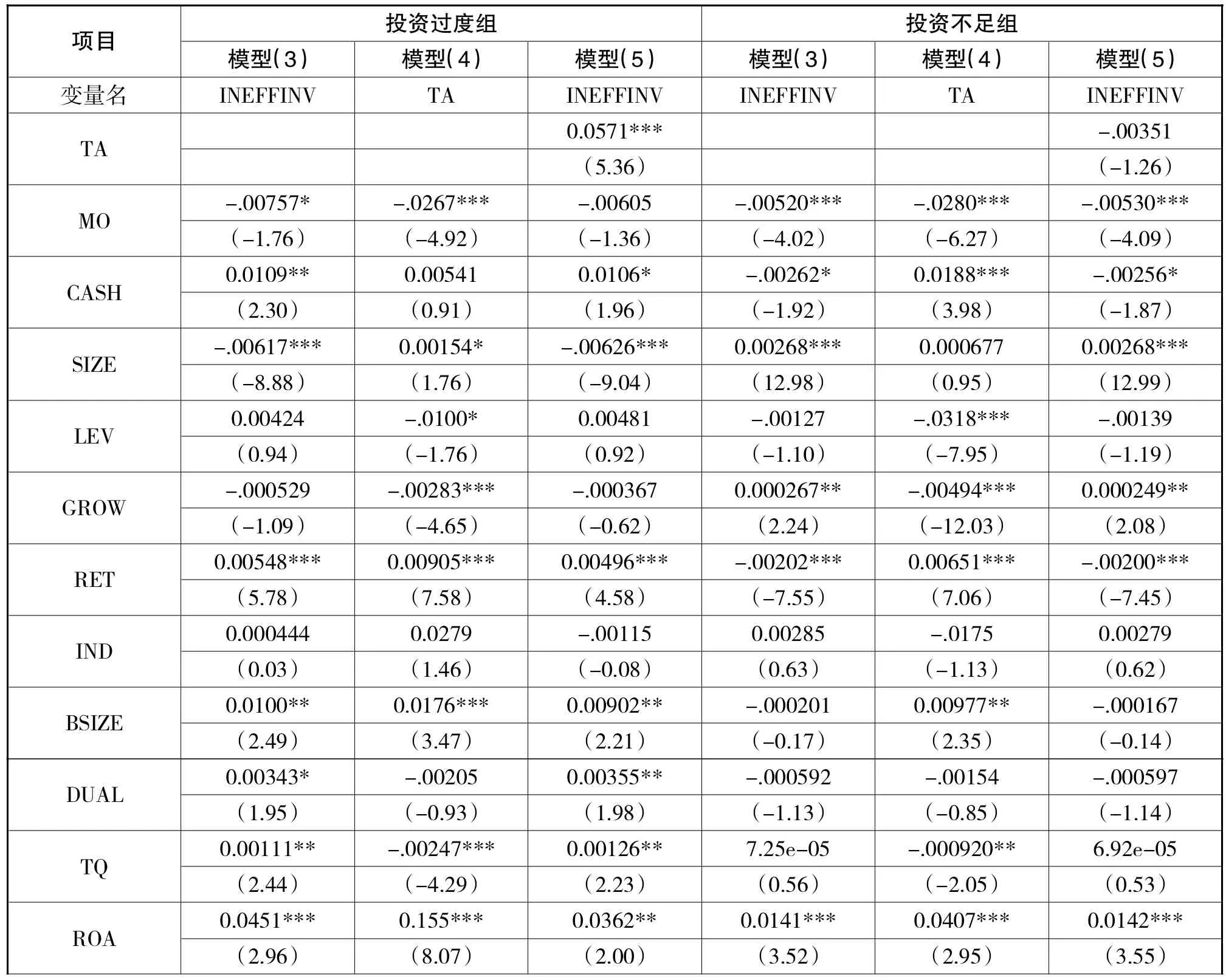

表3 回归模型检验结果

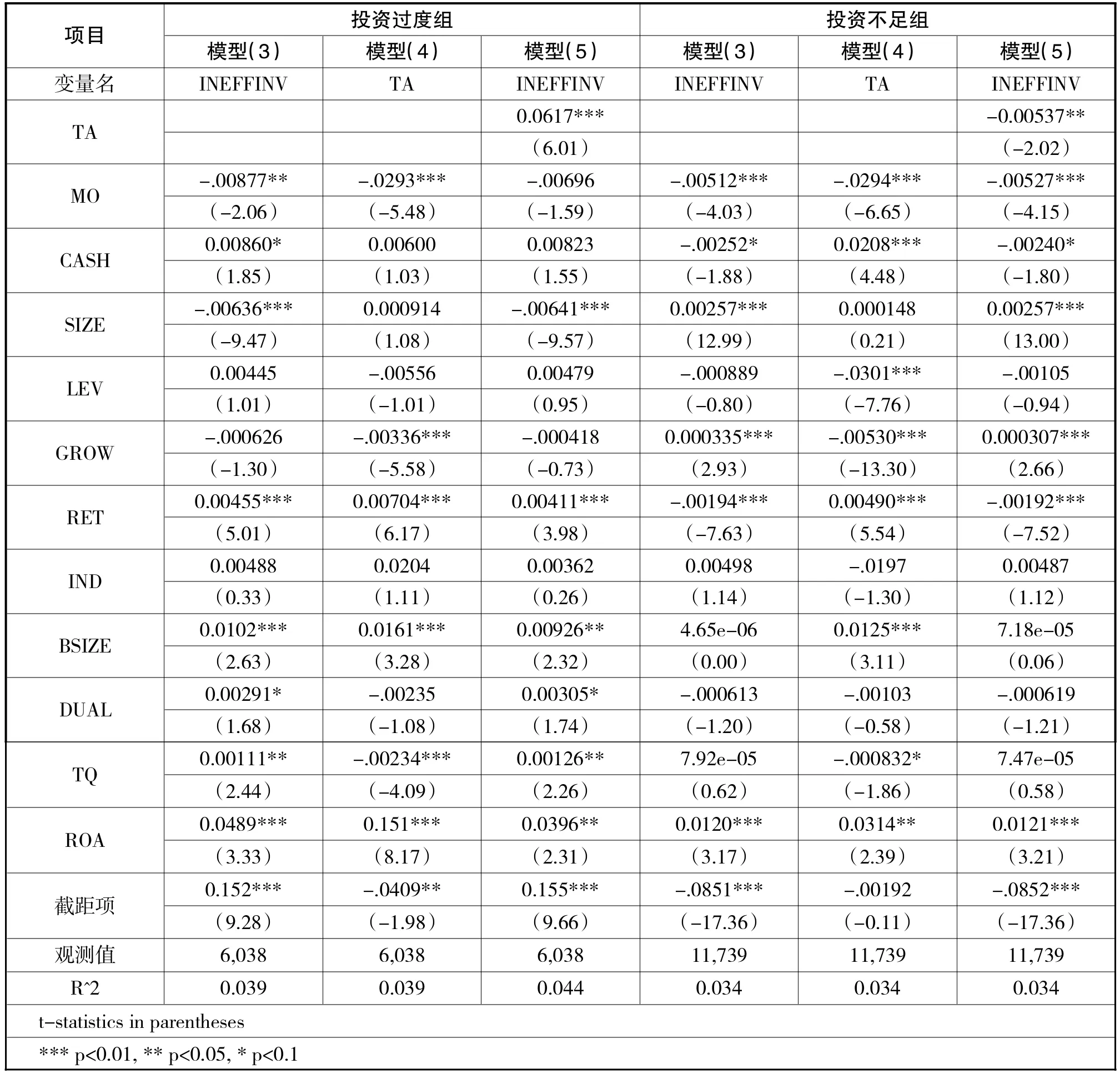

表3列示了模型的回归结果,为说明非效率投资的具体情况,检验过程分为投资过度组和投资不足组两部分进行。

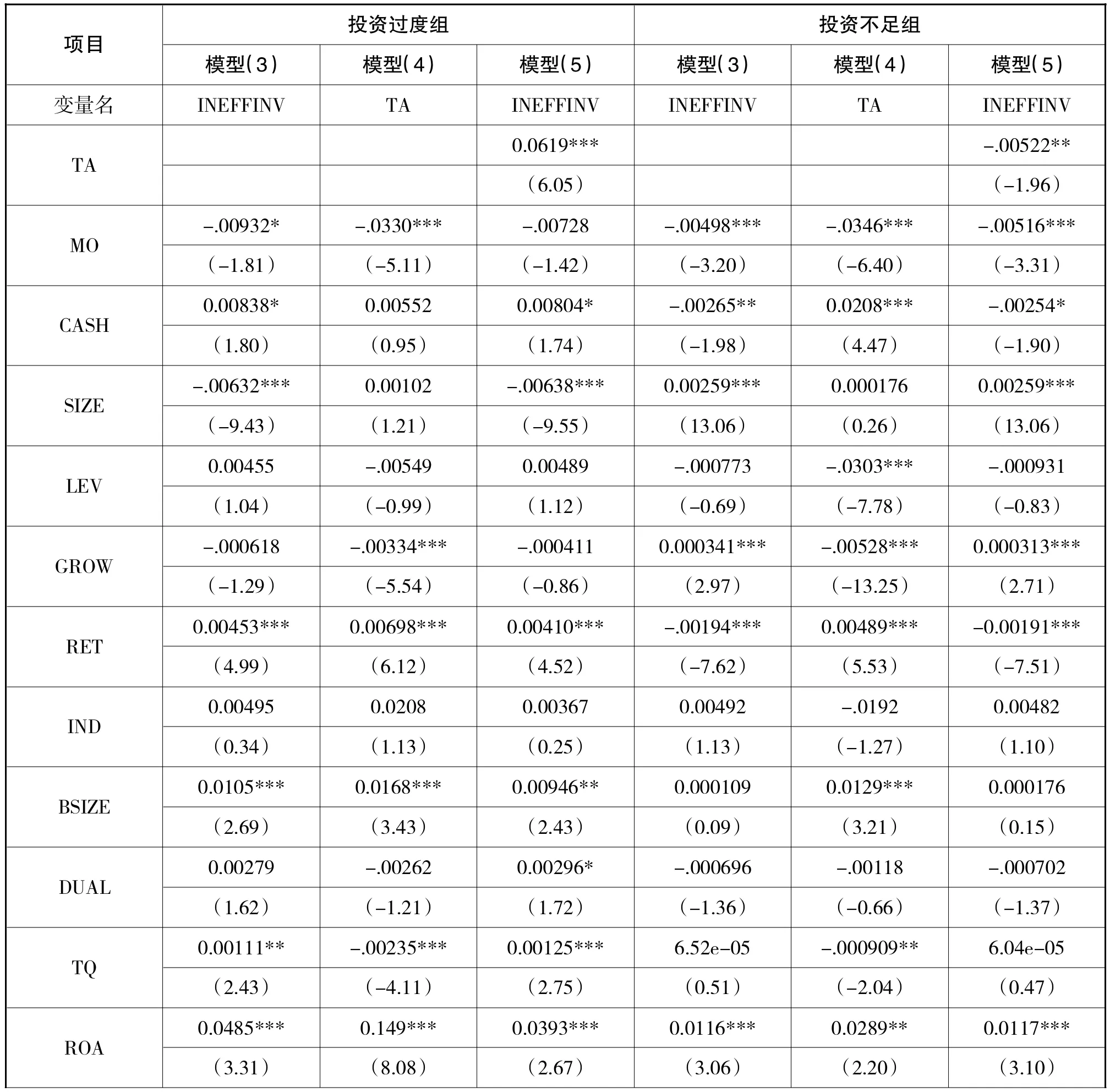

表4 回归模型检验结果(稳健性检验1)

由表3可知,在控制了企业财务特征和内部控制指标后,管理层持股与投资过度和投资不足都呈显著负相关关系,说明授予管理层一定股权,可以显著改善企业的投资效率,验证了H1a。同时,管理层持股与企业税收规避程度呈负相关关系,这验证了H2,说明当管理层持有公司股权后,可以显著缓解公司的避税程度。根据模型(5)的回归结果,在检验税收规避的中介效应时,过度投资组与投资不足组反映了不同的结果。在过度投资组,持股管理层显著通过减少税收规避程度,从而抑制企业的过度投资,这验证了H3a,这可能因为税收规避程度的降低,从而避免了企业产生过多的自由现金流,因而避免了企业的过度投资。在投资不足组,避税活动的中介效应并不显著,管理层持股与企业非效率投资之间存在遮掩效应,因而需考虑其他情况。

其他变量的回归结果中,企业规模显著影响企业投资效率。董事会规模与过度投资成正比,这可能因为涉及人员数较多后,沟通效率降低,从而影响企业投资效率。企业股票收益率和盈利能力越高,越容易导致过度投资,尤其是当企业存在高管两职合一时,会显著降低企业的投资效率。这与刘行和叶康涛(2013)的研究结论一致。

五、稳定性检验

对于研究假设的实证结果,本文进行如下稳定性检验:

(一)剔除制度变迁影响。我国于2008年开始执行新的企业所得税法,新的税则会影响本文的计税指标,从而影响避税指标的准确性。为排除制度变迁影响,本文剔除2008年的公司样本,并对缩小后的样本进行实证检验。检验结果见表4:

***p<0.01,**p<0.05,*p<0.1截距项 0.149*** -.0610*** 0.153*** -.0859*** -.00935 -.0859***t-statistics in parentheses(8.72) (-2.83) (9.17) (-16.78) (-0.53) (-16.79)观测值 5,632 5,632 5,632 10,894 10,894 10,894 R^2 0.042 0.044 0.047 0.037 0.034 0.037

剔除制度变迁的影响,由表4可知,税收规避在投资过度组的中介效应显著,在投资不足组则不明显,其他结论基本与表3一致。

(二)用高管持股数重新衡量管理层持股水平。税收规避行为涉及企业自上到下的管理人员,本文采用高管持股数重新计量管理层持股指标,重现定义指标的统计范围,检验实证结果的可靠性,检验结果如表5所示:

表5 回归模型检验结果(稳健性检验2)

***p<0.01,**p<0.05,*p<0.1截距项 0.151*** -.0453** 0.154*** -.0857*** -.00360 -.0858***t-statistics in parentheses(9.22) (-2.20) (9.42) (-17.49) (-0.21) (-17.50)观测值 6,038 6,038 6,038 11,739 11,739 11,739 R^2 0.039 0.038 0.044 0.033 0.034 0.034

由表5可知,税收规避在授予管理层股份与抑制企业过度投资组中的中介效应显著,在投资不足组的中介效应不显著,其他结论也与表3一致。

综上所述,前文的研究结论是稳健的。

六、研究结论

本文以2005—2016年中国A股上市公司为研究样本,共有17777个观测值,在考察管理层持股与企业非效率投资关系的基础上,实证检验了税收规避对管理层持股与企业非效率投资关系的中介作用。研究发现,授予管理层一定股权,可以有效减少企业的非效率投资和税收规避程度。在区分投资过度与投资不足后,发现在企业投资过度的情况下,管理层显著通过减少企业的税收规避活动以提高企业的投资效率;然而在投资不足情况下,避税活动的中介效应并不明显。

本文的研究结论表明,授予管理层一定股权可以有效地缓解企业的代理问题,管理层通过影响企业避税活动增加企业的投资效率。在管理层对避税活动的安排上,董事会可以适当放松监督,减少监督成本,同时税务部门也可适当放松监管,减少人力成本,应专注于企业复杂业务的监管与稽查,合理治理。

[1]陈效东,周嘉南.非激励型股权激励、企业投资方式与控制人收益.管理评论.2016(5)161-174

[2]刘行,叶康涛.企业的避税活动会影响投资效率吗.会计研究.2013(6)47-53

[3]汪健,卢煜,朱兆珍.股权激励导致过度投资吗?——来自中小板制造业上市公司的经验证据.审计与经济研究.2013(5)70-79

[4]徐倩.不确定性、股权激励与非效率投资.会计研究,2013(3)41-48

[5]徐细雄,刘星.金融契约、控制权配置与企业过度投资.管理评论,2012(6)20-26

[6]肖珉.现金股利、内部现金流与投资效率. 金融研究,2010(10) 117-134

[7]程仲鸣,夏银桂.制度变迁、国家控股与股权激励.南开管理评论,2008(4)108-116

[8]李维安,姜涛.公司治理与企业过度投资行为研究——来自中国上市公司的证据.财贸经济.2007(12)56-61

[9]Amihud Y and B,Lev.Risk Reduction as a Managerial Motive for Conglomerate Mergers.The Bell Journal of Economics.1981(12)605-617

[10]Desai M.A.and D.Dharmapala. Corporate Tax Avoidance and High-powered Incentives.Journal of Financial Economics.2006(1)145-179

[11]Desai M.A.and D.Dharmapala.Corporate Tax Avoidance and Firm Value.The Review of Economics and Statistics.2009(3)537-546

[12]Hanlon M and Slemrod J.What does tax aggressiveness signal? Evidencefrom stock price reactionsto news about tax shelter involvement.Journal of Public Economics.2009.93(1)126-141

[13]Jensen M.Agency costs of free cash flow,corporate finance and takeovers.American Economic Review.1986.76(2)323-329

[14]Jensen M,and William H.Meckling.Theory ofthe Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of Financial [15]Economics.1976.4(3)247-275

[16]Myers,S.The Capital Structure Puzzle.Journal of Financial.1984.39(3)575-592

[17]Richardson S.Over-investment of Free Cash Flow.Review of Accounting Studies.2006.11(2)159-189

[18]Smith C.W.and R.M.Stulz.The Determinants of Firms’Hedging Policies.Journal of Financial and Quantitative Analysis.1985.20(4)391-405

Equity Incentive,Effective Internal Control and Enterprise Performance—Data Based on Small and Medium-Sized Listed Companies

LI Ming-yang

Finance Department of Luoding Polytechnic,Luoding 527200

The small and medium-sized listed companies have been set up in Shenzhen Stock Exchange since 2004,which have reached 866 during the past 13 years and have played a very important role in the capital market of China.With the"projects industries"and"six new industries"as their service objects,they have high growth,great development potential and high management risk,there exist both"opportunities"and"risk".In order to better grasp the"opportunity"and control or avoid"risk",this paper demonstrates the relationships among the equity incentive,effective internal control and enterprise performance,and put forward the idea to implement equity incentive which can improve the effective internal control and thus improve enterprise performance in the small and medium-sized listed companies.

Small and Medium-Sized Listed Companies,Equity Incentive,Effective Internal Control,Enterprise Performance

F275

A

刘圻,男,中南财经政法大学会计学院教授,研究方向:财务管理谢晓晨,女,中南财经政法大学会计学院研究生,研究方向:商业模式创新;湖北武汉,430073

【作者简介】李名扬,女,湖南益阳人,罗定职业技术学院讲师,研究方向:财务管理;广东罗定,527200