金融控股集团履约保证保险业务的协同效应研究

——基于最低资本的视角

2017-10-23李冰冰苏晓丹

李冰冰 苏晓丹

金融控股集团履约保证保险业务的协同效应研究

——基于最低资本的视角

李冰冰 苏晓丹

从金融控股集团角度出发,对于拥有银行子公司和保险子公司的金融控股集团,通过计算、对比银行子公司单独开展贷款业务和“商业银行+保险公司”合作模式开展贷款业务的资本占用情况,用1减去合作模式资本占用与银行传统模式资本占用比率的差作为合作模式的协同效应γ,如果银行子公司与保险子公司合作的模式比银行子公司单独开展贷款业务所占用的资本有所减少,即γ>0,则说明银行和保险公司之间的合作存在正协同效应,也就是说对于集团而言,采用合作模式能够减小风险、增大资本充足率。

金融控股集团 信用保证保险 资本充足率 协同效应

一、引 言

(一)研究意义

20世纪以来,欧美发达国家的金融服务业经历了“自然混业经营-分业经营-混业经营”的发展过程,随着市场信息技术的发展、消费者需求多样化的延伸以及金融市场监管的改革,混业经营如今已成为全球金融业发展大潮流。我国金融业发展相对迟缓,但在内外竞争压力驱动下,我国金融业最终也将走上混业经营的康庄大道,例如由银行发展的光大集团和由保险公司发展的平安集团等金融控股集团。在金融控股集团经营模式下,不同金融业务之间存在相依性,有利于实现集团内部的客户、技术、资本以及信息等资源的共享,降低交易成本,提高经济效率,发展壮大业务规模,抢占金融业市场,同时能够享受混业经营的协同正效应。基于综合金融背景,本文从最低资本视角分析隶属于同一金融控股集团的银行与财产保险公司合作开展贷款业务与履约保证保险业务的协同效应,通过实证分析,说明这种协同作用的正效应及条件,同时也说明金融控股集团采用银行和保险公司合作的方式开展贷款及履约保证保险业务是事前控制集团整体风险的有效风险管理手段。

(二)文献综述

随着金融混业经营的不断深入,对金融控股集团履行保险业务的协同效应的研究开始作为新的问题进行探讨,其研究主要在两方面,一是针对银行等金融机构结合保险公司所开展的业务进行定性分析以及实证研究;二是基于中小企业融资难问题,对引入信用保证保险的重要性、可行性研究,及信用保证保险的国内外经验、运行机制、制约因素研究,还有一些基于信用风险度量技术的定价研究。

与信保业务信用风险分析相关的研究主要是基于银行贷款业务的信用风险研究。研究内容主要集中在违约概率、违约损失率的估计以及信用风险管理研究。信用风险度量技术常被用于研究信保产品定价。

目前,不少学者对金融机构通过银行与保险合作开展业务的协同效应进行定性分析。吴洪涛(2008)认为,如今国内商业银行对保险业重视度在不断增加,银行应与保险公司通过更为紧密的合作,建立符合要求的产品链、业务链,进而进行更为深刻的合作。苏莉莉(2008)指出,国外宽松的监管环境以及混业经营的体制帮助发达国家的银行保险业获得了巨大的发展空间,为银行业与保险业的快速融合提供了保障,进而不断增强发达地区的银行保险业的竞争力和金融地位。滕西鹏,高宇(2013)认为通过扩大“银保富”品种和覆盖面,将保险业务与银行充分结合,进而更好的发挥保险与银行的协同效应,支持现代农业的发展。薛帆(2015)以中国平安并购深圳发展银行为例,基于财务数据从经营、管理以及财务角度对二者协同效应进行实证分析,并根据内部计算模型对协同效应进行检验。在对未来银保合作提出展望的同时,也给出了金融混业经营和金融监管的一些建议。

针对国内信用保证保险,很多学者在定性分析及风险分析方面进行了研究。娄飞鹏(2013)全面介绍了国内发展贷款保证保险试点的基本情况,从法律法规、信用风险和银保合作三个方面分析了发展信用保证保险业务面临的主要问题,并对银保合作过程的各个方面给出建议。巴曙松,游春(2015)的文章介绍了小微型企业贷款保证保险试点基本情况,以及小微型企业贷款保证保险的运作模式及风险控制方式。另外,文章引入博弈模型,用于小微型企业贷款保证保险放松融资约束的理论分析。郑玉华,崔晓东(2014)的文章分析了中小企业信用保证保险产品定价的基本原理以及定价技术的复杂性,通过讨论贝叶斯广义线性定价模型、费率调整模型和风险附加保费模型的构建思路,进而对定价策略进行研究。张耀杰,史本山,周圣(2015)通过计算保证贷款的预期损失推导出了贷款保险定价的数值解析式,总结了借款人以及保证人资产的相关性、波动性以及收益率对保险定价的影响,并提出相关政策建议。

关于违约损失率模型研究的文献。郑学,黄健忠,李叔诚(2010)的文章通过分析国内外LGD的研究成果,结合新资本协议以及我国银行业实际情况,分析了LGD模型建立的难点。另外,根据中国银行LGD和EAD实践,研究了贝塔拟合、贝塔分布与正态分布正逆变换、变量确定及其应用。刘吕科,郭代(2014)的文章综述了国内外的违约损失率计量方法,包括市场数据分析法、影响因素分析法、历史数据均值法、回收金额贴现法、非参数分析法,认为虽然国外LGD方法及应用都比较成熟,但数据稀缺的因素影响着国内LGD的研究和应用,LGD研究应注重考虑应用环境的差异。Kealhofer,Stephen,Matthew Kurbat(2001),研究了一套衡量非上市公司信用风险的模型PFM,可以通过有限股价信息,找出与公司资产价值及波动率具有相关性的财务变量,再进行回归分析,得到资产价值与财务变量的回归方程,用于估计公司资产价值及波动率。

二、综合金融下保险业与银行业风险度量的一致性

对于消费信贷及融资贷款,考虑两种开展模式:模式一是传统的商业银行放贷,一旦借款人违约,银行承担全部损失;模式二是商业银行放贷,财险公司为贷款行为提供履约保证保险,一旦借款人违约,财险公司根据保险合同约定赔付银行损失。

(一)信贷风险与保险风险的一致性

对于商业银行和保险公司,贷款业务和履约保证保险涉及的业务风险分别指信贷风险与保险风险。因而,对于银行的贷款业务,模式一下计算银行的信贷风险所需最低资本,模式二下计算保险公司的保险风险最低资本和银行的信贷风险最低资本之和。其中,在模式二下,商业银行需要考虑用经营履约保证保险业务的保险公司的违约风险来替代借款人的违约风险,来计算银行的贷款业务风险最低资本。

(二)风险度量的一致性

从资本管理的角度,银行业与保险业的现行资本监管制度都是以风险为导向的度量,资本最低要求充分揭示金融机构所面临的风险和承担风险所需的资本。从风险管理的角度,银行业和保险业的风险可以资本为载体进行量化和管理。《商业银行资本管理办法(试行)》(2012)(以下简称《办法》)规定,商业银行的资本充足率是指商业银行持有的符合本办法规定的资本与风险加权资产之间的比率。且规定商业银行的资本充足率不得低于8%。基于该规定,本文用商业银行风险加权资产乘以最低资本充足率8%来估计商业银行的最低资本。对于保险业,最低资本要求(MC)是风险资本的概念,实际上计量的也是保险业务的未预期损失,本文通过保费及准备金风险来度量履约保证保险业务的最低资本。另外,两者计算方法均采用内部模型方法。在综合金融背景下,需要加强行业间协同发展,基于资本的风险计量框架趋于一致不可避免。综上所述,本文采用银行业和保险业资本监管规则计算最低资本,用于衡量和比较业务风险是合理的。

三、建立最低资本度量模型

(一)商业银行关于贷款业务最低资本的估计

本文主要研究中小企业贷款业务、个人住房抵押贷款、合格循环零售贷款以及其他零售贷款业务的协同效应。因此,本文主要考虑信用风险加权资产(RWA)的估计,将信用风险加权资产(RWA)乘以8%,转化为商业银行贷款业务最低资本的概念。

对于中小企业贷款业务、个人住房抵押贷款、合格循环零售贷款以及其他零售贷款业务的信用风险加权资产(RWA)的估计,《办法》给出了内部评级法和权重法两种评估方法。商业银行采用内部评级法的,未违约风险暴露的风险加权资产计量基于单笔信用风险暴露的违约概率、违约损失率、违约风险暴露、有效期限和相关性。具体计量规则如下:

1、商业银行应当按照以下方法确定违约概率(PD)

公司、金融机构和零售风险暴露的违约概率为商业银行内部估计的1年期违约概率与0.03%中的较大值。对于提供合格保证或信用衍生工具的风险暴露,商业银行可以使用保证人的违约概率替代债务人的违约概率。即对于购买履约保证保险的贷款业务,商业银行可以使用保险公司的违约概率替代贷款人的违约概率。

2、商业银行应当按照以下方法确定违约损失率(LGD)

商业银行采用高级内部评级法,应使用内部估计的单笔非零售风险暴露的违约损失率。商业银行应使用内部估计的零售资产池的违约损失率。

3、商业银行应当按照以下方法确定违约风险暴露(EAD)

本文假定风险暴露额为贷款业务对应的贷款金额。

4、商业银行应当按照以下方法确定有效期限(M)

商业银行采用初级内部评级法,非零售风险暴露的有效期限为2.5年。商业银行采用高级内部评级法,有效期限为1年和内部估计的有效期限两者之间的较大值,但最大不超过5年。中小企业风险暴露的有效期限可以采用2.5年。

5、期限调整因子(b)

b=[0.11852-0.05478×ln(PD)]2

6、信用风险暴露的相关性(R)

(1)金融机构风险暴露

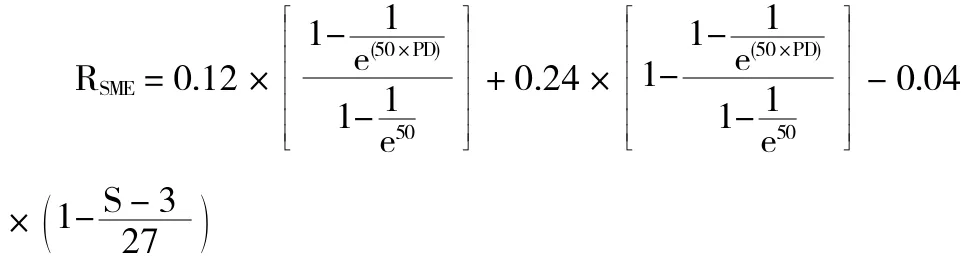

(2)中小企业风险暴露

其中,S为中小企业在报告期的年营业收入(单位为千万人民币),低于3千万人民币的按照3千万人民币来处理。

(3)零售风险暴露

个人住房抵押贷款,Rr1=0.15

合格循环零售贷款,Rr2=0.04

其他零售贷款,

7、信用风险暴露的资本要求(K)

(1)非零售风险暴露

(2)零售风险暴露

8、信用风险暴露的RWA

RWA=K×12.5×EAD

9、商业银行贷款业务最低资本

MCB=RWA×8%

(二)财险公司关于履约保证保险最低资本的估计

根据《保险公司偿付能力监管规则第4号:保险风险最低资本(非寿险业务)》,各业务类型的保费风险最低资本、准备金风险最低资本采用综合因子法计算,计算公式为:

MC=EX×RF

其中:

MC为各业务类型的保费风险或准备金风险的最低资本;

EX为风险暴露;

RF 为风险因子,RF=RF0×(1+K);

RF0为基础因子;

对特征系数ki,由偿付能力监管规则规定和赋值;无明确规定并赋值的,则ki=0。

1、信用保证保险保费风险最低资本

保费风险最低资本的风险暴露为该业务类型的过去12个月自留保费,保监会另有规定的除外。

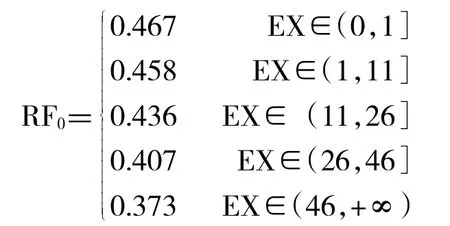

信用保证险的风险暴露分段及对应的基础因子为:

EX单位:人民币亿元

对信用保证险保费风险最低资本,根据过去12个月的综合成本率C信用保证险设定特征系数k1:

根据过去12个月的非比例分保净分出比例NE信用保证险((过去12个月非比例分保分出保费-过去12个月非比例分保分入保费)/过去12个月自留保费)设定特征系数k2:

2、信用保证保险准备金风险最低资本

准备金风险最低资本的风险暴露为该业务类型的再保后未决赔款准备金,保监会另有规定的除外。

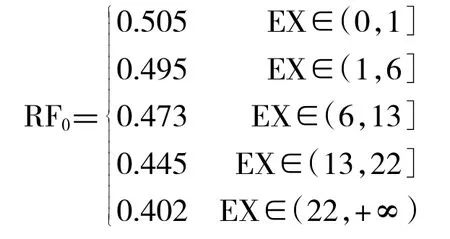

信用保证险的风险暴露分段及对应的基础因子为:

EX单位:人民币亿元

对信用保证险准备金风险最低资本,根据最近一个季度末计算的上两个会计年度末所有非车险业务整体的再保后未决赔款准备金回溯偏差率的算术平均数R非车险设定特征系数k1:

3、信用保证保险最低资本

信用保证保险最低资本的计算公式为:

其中,MCI是不同保险业务所需要的最低资本,MC保费是保费风险最低资本,MC准备金是准备金风险最低资本,ρ为保费风险最低资本与准备金风险最低资本的相关系数,ρ=0.5。

(三)金融控股集团关于贷款及履约保证保险最低资本的估计

根据过渡期内银行分年度资本充足率要求,2016年底最低资本充足率要求为9.7%。对于同时拥有银行子公司及保险子公司的金融控股集团,其银行子公司提供贷款业务,保险子公司提供相应的履约保证保险业务,针对贷款及履约保证保险业务,金融控股集团所需要的最低资本根据以下方法进行估计:

其中,RWA金融机构为以金融机构的风险暴露度量的商业银行贷款业风险加权资产。

(四)金融控股集团协同效应

四、实证分析

(一)相关参数假设

1、违约概率

A财险公司信用评级为A级,对应违约概率为0.11%;个人住房抵押贷款违约概率为6%;合格循环零售贷款违约率为2.9%;中小企业贷款违约率为1.73%。

2、违约损失率

非零售风险暴露主要采用A财险公司数据,违约损失率的估计结果LGD=98.21%;其余风险暴露违约损失率采用保守估计100%。

3、有效期限M

非零售风险暴露平均剩余贷款期限假设为M=0.5;中小企业风险暴露及零售风险暴露平均剩余贷款期限M=2.5。

4、其他假设

中小企业营业收入小于3千万;根据过渡期内银行分年度资本充足率要求,2016年底最低资本充足率要求为9.7%,故采用9.7%调整RWA来计算风险加权资本。

(二)履约保证保险业务相关假设

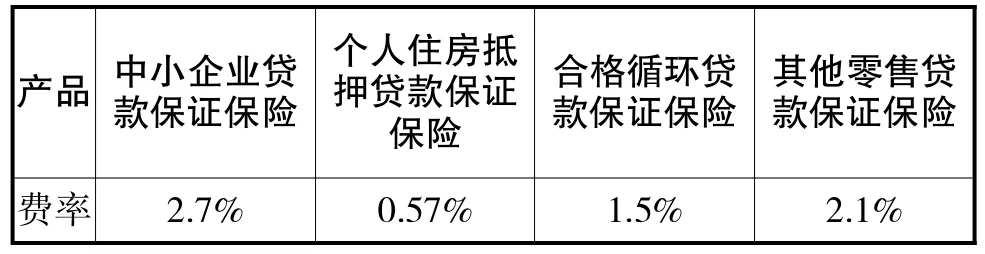

1、保费数据及保险产品种类表1所示:

表1

2、对于不同信保险种,分别采取下列费率假设如表2所示:

表2

(三)协同效应实证分析

1、基于基本假设的协同效应计算

本文抵押类和非抵押类产品主要是小额消费贷款保证保险,合格循环零售贷款(主要考虑信用卡消费贷款)。采用内部评级法计算资本占用情况,

对于模式一,

MCB=RWA×8%

对于模式二,

计算保险公司开展履约保证保险资本占用MCI,再计算银行与保险公司合作下

MCB+I=MCI+RWA金融机构×9.7%

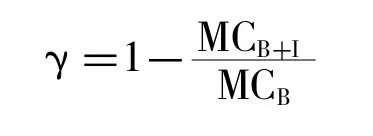

商业银行与保险公司的协同效应定义为

根据上式定义,如果银行与保险公司合作的模式二比银行单独开展贷款业务的模式一所占用的资本有所减少,则γ>0,银行与保险合作有正的协同效应,也就是说采用模式二对于集团能够减小风险,对于银行子公司能够减小风险、增大资本充足率。另外,协同效应越大,模式二作为减少风险的风险管理手段,其作用越明显。

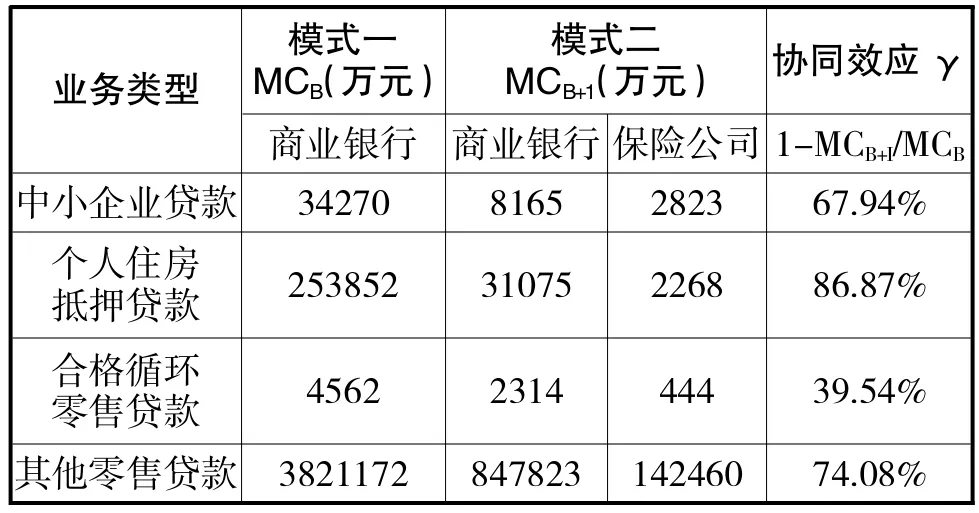

根据假设条件、数据以及计算逻辑,按风险暴露类别,分别计算协同效应,得到结果如表3所示:

表3

上表中四类贷款业务在假设条件下都有正的协同效应,除了合格循环零售贷款,其他类别业务协同效应超过60%,说明在银行加保险的经营模式下,比传统的银行贷款节省了超过60%的资本,协同效应效果显著,对于金融控股集团,采用模式二经营模式优于模式一。

五、敏感性分析

(一)基于压力情景假设的协同效应分析

根据银行业务风险加权资本和保险业务最低资本的计算过程,有四个变量对资本占用及协同效应变化有较明显的影响,分别为业务违约概率PD、保险公司违约概率、违约损失率以及自留保费与风险敞口比率(即费率的影响)。下面主要根据其他零售风险暴露分析。

1、协同效应与不同变量的关系分析

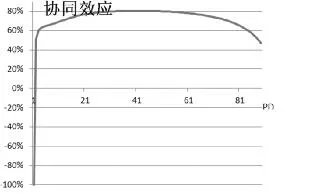

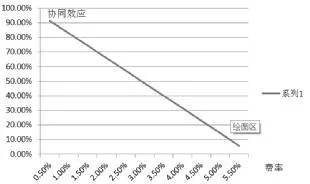

在基本假设PD=15.86%,保险公司PD=0.11%,违约损失率=98.21%,自留保费/风险敞口=1.5%下,变动其中一个变量,其他变量保持不变,得到下面的反应曲线。

(1)协同效应与PD

图1

如图1所示,在基本假设下,协同效应整体随着违约概率的增大而增大,说明对于信用状况不好的业务采用模式二的协同效应更大,减小风险的作用更大;而对于违约概率越低的业务,协同效应越小。在违约概率较低时,协同效应对违约概率变化比较敏感。当违约概率趋于0时,协同效应为负值,说明对于信用状况很好的业务,采用模式二分散风险的效果并不显著,反而增加了资本占用;对于违约率大约在(0.4%,5%)区间的业务,采用模式二的集团公司,违约率的变动会导致资本占用率非常不稳定;当违约概率达到约5%以上时,协同效应效果显著,高达60%以上,并且随着违约概率的增大,协同效应也进一步增大,保持在60%到80%的水平,说明对于违约概率处于正常水平的业务,采用模式二的集团公司,整体资本占用较少,协同效应较大;当业务的违约概率超过80%时,集团公司的协同效应下降较多,降到40%以下,是因为集团经营违约概率很大的业务,保险公司的承保风险较大,增加了资本占用,从而使集团整体的协同效应下降。

(2)协同效应与保险公司PD

图2

如图2所示,协同效应与保险公司PD负相关,且保险公司PD大约超过1.5%时,不再产生正的协同效应。说明对于想利用银行和保险合作模式经营贷款业务的集团公司,需要一定的条件,即集团公司的信用评级达到一定级别才能开展模式二这种综合金融业务,享受协同效应带来的好处。

但是,对于采用模式二经营贷款业务的集团公司,一旦其信用等级大幅下降,负的协同效应会对银行子公司资本充足率产生严重影响。也就是说协同效应对保险公司违约概率非常敏感。

(3)协同效应与违约损失率

图3

如图,与违约概率类似,协同效应与违约损失率正相关,违约损失率越大,采用模式二的协同效应越大。模式一中的贷款业务,一旦发生损失,损失后果全部由银行承担,为应对这种风险,银行需要较高的准备金储备,资本占用较多。模式二中的贷款业务,损失发生时,保险公司可以通过其特有的风险分散机制,将这种损失分散出去,银行也不需要过多的准备金储备。由此可见,相比于模式一,采用模式二的集团公司协同效应较大。

(4)协同效应与自留保费/风险敞口(即费率)

图4

如图4所示,自留保费/风险敞口与协同效应几乎在一条直线上,自留保费/风险敞口值越小,协同效应越明显,自留保费/风险敞口值越大,协同效应越不明显。这是因为单位风险敞口的自留保费额越小,贷款业务违约时,采用模式二的经营方式,对于降低风险的效果越显著,协同效应越大。

六、研究结果和建议

本文对比金融控股集团采用“商业银行+保险公司”模式合作开展贷款业务和银行单独开展贷款业务的资本占用,研究合作模式的协同效应。

文章分业务进行了协同效应实证分析,实证分析结果表明对于信用状况不好的贷款业务,采用合作模式的协同效用更显著;对风险等级较高的保险集团应用合作模式才会起到降低信保业务风险、提高资本充足率的效果,如果保险集团风险等级不高,对于信用状况非常差的业务采用合作模式有正协同效应,但是本质是将风险由银行子公司转移到了保险子公司,对于集团并没有益处;如果保险集团信用级别下降,采用合作模式的业务有从正协同效应转变为负协同效应的风险。另外,根据不同业务类型的协同效应分析结果,在本文假设条件下,相比合格循环零售类贷款的协同效应,其他零售类贷款、中小企业贷款和个人住房抵押贷款的协同效应更显著。

[1]吴洪涛.对我国商业银行发展银行保险业务的思考.南方金融.2008(06)

[2]苏莉莉.欧洲银行保险发展的经验和启示.金融理论与实践.2008(04)

[3]腾西鹏,高宇.发挥保险与银行协同效应支持发展现代农业——关于陕西省设施蔬菜“银保富”开展情况的调研. 西部金融.2013(09)

[4]薛帆.银行业并购的绩效评价体系研究——以中国平安并购深发展为例.改革与战略.2015(03)

[5]娄飞鹏.贷款保证保险:发展情况、现存问题及建议.金融发展研究.2013(10)

[6]巴曙松,游春.我国小微型企业贷款保证保险相关问题研究. 经济问题.2015(01)

[7]郑玉华,崔晓东.中小企业贷款保证保险的定价策略与方法. 金融经济.2014(02)

[8]张耀杰,史本山,周圣.保证贷款的贷款保险定价研究.保险研究.2015(07)

[9]郑学,黄建忠,李叔诚.违约损失率模型开发部分关键技术实证研究.国际金融研究.2010(10)

[10]刘吕科,郭代.违约损失率计量方法研究进展述评.2014(06)

[11]Kealhofer,Stephen,Matthew Kurbat.The Default Prediction Power of the Merton Approach.KMV Corporation,2001

A Study on the Synergistic Effect of Financial Holding Group's Performance Guarantee Insurance Business—Based on the Perspective of the Lowest Capital

LI Bing-bing,SU Xiao-dan

School of Insurance,Central University of Finance and Economics,Beijing 100081

From the perspective of financial holding group,to those financial holding groups which own bank subsidiaries and insurance subsidiaries,through calculating and comparing the capital occupation of the loan business which is carried out by the bank subsidiary or by the"commercial bank+insurance company",using"1"minus the difference between the capital occupation of cooperative mode and traditional bank mode as the synergistic effect γ.If the capital occupation of the cooperative mode of the bank subsidiary with the insurance subsidiary is less than the capital occupied by the bank subsidiary's separate loan business,that is,γ>0,then there is a positive synergistic effect for the cooperation of banks and insurance companies,which means the use of cooperation model can reduce the risk and increase the capital adequacy ratio for the group.

Financial Holding Group,Credit Guarantee Insurance,Capital Adequacy Ratio,Synergistic Effect

F832

A

李冰冰,男,中央财经大学保险学院在校研究生,研究方向:保险,风险管理;北京,100081苏晓丹,女,中央财经大学在校研究生,研究方向:保险,风险管理