社会网络与中小企业银行贷款:嵌入性视角

2017-10-21周宇亮

周宇亮

(广东财经大学 金融学院,广东 广州 510320)

社会网络与中小企业银行贷款:嵌入性视角

周宇亮

(广东财经大学 金融学院,广东 广州 510320)

文章将中小企业的社会网络分为关系性嵌入网络(政企网络、银企网络)和结构性嵌入网络(企业网络、产学研网络、中介网络),以截止2016年12月深交所中小企业板部分上市公司为研究对象,探讨了两类嵌入性网络对中小企业银行贷款行为的影响。实证结果表明:拥有两类网络关系的中小企业,贷款率更高、贷款成本更低、贷款期限更长。拥有关系性嵌入网络的企业,在贷款中对结构性嵌入网络的依赖变弱,不拥有关系性嵌入网络的企业对结构性嵌入网络的依赖变强(除银企网络对产学研网络的依赖作用外)。依赖关系性嵌入网络的企业,未来贷款违约率更高,依赖结构性嵌入网络的企业的违约率则更低。

社会网络;关系性嵌入;结构性嵌入;银行贷款

一、 引 言

大多数中小企业面临着融资难的困境,具体而言有如下几方面:自有资金不足,产品市场化水平差,内源融资能力弱;发行债券和股票门槛高,且地区间没有政策倾斜;政府补贴、风险资本等外部支持力度弱,且照顾面窄。另外,由于中小企业自身实力弱、市场前景不确定、信息不对称等原因,在申请银行信贷时也经常遭到“歧视”。面对中小企业融资难的局面,近年来,学术界不断从社会网络角度寻求缓解融资难的办法,Berger等(1998)[1]、Uzzi(1999)[2]、Okten和Osili(2004)[3]、Karlan(2007)[4]、林剑(2006)[5]、姚铮等(2013)[6]做了有意义的研究,这些研究发现中小企业通过发展社会网络关系,较好地促进了外部融资资源的获得。然而,这些研究有一个共同特点,即均以个人关系为社会网络的核心要素,分析中小企业主的人际关系对融资的影响。

另一些学者则重点关注组织或机构之间的网络关系对企业融资的影响,Brass(2004)[7]最早指出社会网络不仅仅是个人之间的联系,还包括个人、政府、企业以及各种类型的机构之间的复杂联系。朱福林和陶秋燕(2014)[8]认为中小企业的社会网络关系包括企业与政府、银行等金融机构、中介机构、其他企业和高校科研院所等五类,并以北京市科技型中小企业为例,调查分析了五种网络关系对中小企业融资的贡献作用。由此得到启示,张彩江和周宇亮(2015,2017)[9-10]将中小企业的社会网络关系分为政企网络、银企网络、人企网络、企业网络、产学研网络和中介网络等六种子网络关系,并以广东省中小企业为样本,实证分析了六种子网络的关系质量对融资能力的影响、关系强度对信贷可得性的影响作用等问题。

有的学者还从社会资本的角度来研究,将政企网络关系视作基于网络关系的社会资本(张敦力和李四海,2012)[11]。但无论是从哪个角度,社会网络对中小企业融资影响的相关研究较好地弥补了传统融资理论的“社会化不足”问题(沈艺峰等,2009)[12]。传统的企业融资行为的另一缺陷是“零嵌入性”,基于此,本文引入Granovetter(1985)[13]的社会嵌入理论,该理论认为行为主体的经济行为嵌入在其相应的社会结构当中,核心内容是社会网络,嵌入在网络中的行为者产生了信任机制。本文将中小企业的融资行为嵌入到其所属的社会网络关系中,以此来解决传统融资行为的过于规则、制度式的弊端。

实际上,从基于组织层面的网络关系角度来探讨中小企业融资的研究尚较少见,研究空间很广。本文以银行贷款这一主要融资方式为例,根据研究需要,选取政企网络、银企网络、企业网络、产学研网络、中介网络等五种子网络关系,*本文及本人以往相关研究中,对中小企业社会关系的调查均表明,中小企业的社会关系几乎不是单一的、线性的,而是多元的、非线性的。中小企业为了存活与发展,势必会全方位发展社会关系,即中小企业社会网络的形成是快速的、普遍的。因而,本文在相关文献的基础上,直接提出中小企业具有社会网络关系的说法。尝试性地分析它们对中小企业银行贷款率、贷款成本、贷款期限、贷款违约率等四个常见债务融资变量的影响。并根据Granovetter和Swedberg(1992)[14]对经济活动在社会网络中的嵌入形式的分类,将政企网络、银企网络划分为关系性嵌入网络,其他三种子网络则划为结构性嵌入网络。其中,关系性嵌入看重的是企业与政府、银行之间的个人关系力量在经济活动中的作用,而结构性嵌入则强调组织之间的信誉。以此探讨它们在影响中小企业银行贷款中所扮演的角色差异。

本文的主要贡献在于:*感谢华南理工大学经济与贸易学院张彩江教授对本文的启示和悉心指导。第一,丰富了基于组织层面的社会网络对中小企业融资行为的影响研究,有效地解释了社会嵌入理论、社会资源理论/社会资本理论和交易成本理论,弥补了传统融资理论和实践的不足。第二,关系性嵌入网络与结构性嵌入网络之间具有替代效应,短期内,中小企业仍要依赖关系性嵌入网络的融资功效,但长期看,则应重视发展结构性嵌入网络关系。

二、 理论基础与研究假设

(一) 关系性嵌入网络与银行贷款

Li等(2008)[15]研究表明有政治关系的企业更易获得银行等金融机构的贷款,这种优势不仅仅体现在数量上,还包括其他的优惠条件,如担保要求更加宽松(Jiang,2009)[16]、还款期限更长(Charumilind等,2006)[17];还包括成本上的优势,拥有政治联系的民营中小企业在融资中能大大减小进入壁垒(胡旭阳,2006)[18],付出更低的利息率(Charumilind等,2006)[17]。

银企网络也具有政企网络的功能,但表现方式不同。中小企业主要通过关系贷款来解决信息不对称问题(Berlin和Mester,1998)[19],银企双方通过交流、合作,使企业内部信息不透明、财务风险大、抵押品不足等问题得以较好地解决(Petersen和Rajan,1994)[20],进而提高了企业贷款的可得性。从嵌入性角度来看,是银企网络的嵌入性功能产生了独特的治理结构效应,促使银企间信息更加透明,从而促进企业得到贷款资源。这一功能也有效地体现在降低成本上,银企间的交流与合作有利于降低搜寻、谈判成本,以及银行的监督、运用抵押品、分担贷款项目等成本(Boot,2000)[21],且长期合作有利于形成灵活而隐约的长期贷款合约。

关系性嵌入网络的关键要素是个人关系。Li等(2006)[22]指出越来越多的民营企业家聘请在职或前任政府官员、人大代表或政协委员任公司的董事或顾问,或者自身参与到相关的政治活动中,担任各级人大代表或政协委员,其目的是提高企业的政治资本。与政企网络相似,中小企业也偏好发展银企关系,沈艺峰等(2009)[12]对企业社会资本的构建中,除了对企业管理人员是否具有政治背景进行分析之外,还列举分析了管理者是否来自银行、企业与银行的关系时间、与银行的多元化关系等三项重要因素,充分体现了政府和银行中个人关系的重要性,并证实了这些关系资本越多,企业的贷款能力越强。

根据以上对关系性嵌入网络与银行贷款行为的相关论述,本文提出如下假设:

H1:拥有关系性嵌入网络的中小企业,在银行贷款中,贷款率更高、贷款成本更低、贷款期限更长。

(二) 结构性嵌入网络与银行贷款

产业集群是企业网络的主要形式。一项调研表明,94%的企业认为产业集群能促进企业融资(楼瑜和程璐,2006)[23]。之所以产业集群能够提高企业融资的可能性,是因为集群使企业成员间建立了相互了解和监督的信任关系,丰富了结构性和认知性社会资本,形成了一定的社会声誉(Ottati,2002;崔祥民和梅强,2010)[24-25]。中小企业利用产业集群的原理,组成团体贷款模式,能大大提高银行贷款的可得性,相比传统制度式的抵押贷款具有全新优势(Besley和Coate,2003)[26]。不仅如此,还能明显地降低银行监督还款的成本(Beatriz和Christian,2000)[27]和增加贷款的稳定性,较好地解决了信贷市场失灵问题。

应从两个维度分析产学研网络对中小企业银行贷款的作用。一是致力于科技创新的中小企业,加强与学研机构的合作,使技术创新活动增加,提高了贷款的可能性(Zhang等,2013)[28]。但也有研究表明,当创新合作深入、创新活动增加到一定程度时,企业获得贷款的可能性反而越小(Czarnitzki和Kraft,2004)[29]。其原因是过多的创新活动产生了过大的创新风险,因而获得的银行信贷评级越低。另一个思考维度则与产业集群相似,是产学研网络产生了基于决策者之间信任的社会资本(Elias和Jeffrey,2001;吴晓波等,2004)[30-31],进而有利于中小企业贷款。总体来看,当前我国中小企业产学研合作力度较弱(朱福林和陶秋燕,2014)[8],创新规模较小,因而本文认为产学研网络关系对中小企业银行贷款的积极作用大于消极作用。

中介网络方面,融资中介机构利用其专业性服务功能,填补了银行在搜寻企业信息和监督还款等方面的缺陷。企业金融中介理论认为金融中介能克服银行等金融机构的两大不足(Diamond,1984)[32]:一是金融机构的分散性,导致其在搜集企业贷款信息和监督贷款活动的过程容易被其他金融机构“搭便车”;二是贷款三阶段(贷款前选择项目、贷款中监督项目、贷款后收回贷款)(李海海和郭新华,2005)[33]的成本很高。融资中介则利用其知识专用性,能高效地搜寻到企业相关信息,促进企业贷款的有效获得。并运用其较强的控制力,及时收回贷款(Emery,1984)[34],以降低不良贷款损失。

根据上述分析,本文提出如下假设:

H2:拥有结构性嵌入网络的中小企业,在银行贷款中,贷款率更高、贷款成本更低、贷款期限更长。

(三) 两类嵌入性网络对银行贷款的替代关系

关系性嵌入网络中,政府、银行的个人关系主导着中小企业的贷款效果,这种关系有亲疏之分。Yang(1994)[35]将中国社会人际关系按亲疏次序分为家人、熟人、普通人和陌生人四档,袁仕陈和谭中明(2014)[36]、袁仕陈和范明(2014)[37]研究了中小企业社会网络中政府官员、银行主管与银行职员在银行贷款中的作用,发现每种人员中越是亲密的关系对企业获得贷款金额和次数的贡献越大。这符合强关系假设的观点。

为什么疏远或陌生的关系对企业获取贷款资源的价值不大呢?是因为机会主义发生在陌生关系之间的可能性更大。试想如果熟悉的关系之间产生机会主义行为,那么违约者就很容易被其他成员发现,并被踢出关系网。所以,中小企业依靠个人关系而进行的贷款行为中,陌生关系很难有生存的空间。这与La Porta等(1997)[38]所说的西方社会的陌生人之间的社会信任关系截然相反。但并不是所有的中小企业都拥有关系性嵌入关系,这种情况下,中小企业就不得不选择建立基于组织层面的结构性嵌入网络,转而依靠社会信任式的社会资本的作用了。

根据以上比较分析,本文提出如下假设:

H3:拥有关系性嵌入网络的中小企业,在银行贷款中,更加依靠关系性嵌入关系而非结构性嵌入关系;不拥有关系性嵌入网络的企业,则不得不依靠结构性嵌入关系。

(四) 两类嵌入性网络与贷款违约行为

关系性嵌入网络的缺点是稳定性差。政企网络关系下的企业贷款违约率高(Khwaja和Main,2005)[39],原因是依靠权力的影响力促成的交易是非理性决策,受约束力弱,很容易导致企业不按时还款或进行展期(张敦力和李四海,2012)[11]。同样,银企网络关系下的贷款交易属于一种长期的隐含而默契的非制度式契约(Elsas,2005)[40],根据不完全契约理论,这种契约是不完备的,因此,银行无法预测契约中企业的潜在风险,并对实物资本所有权做出清晰的界定(肖作平和张樱)[41],一旦企业发生违约行为,银行只能根据关系借贷的相机治理功能来减少损失。

但结构性嵌入网络具有一项独特的功能,即利用组织间的信任机制产生的社会声誉来对网络成员形成约束力。这种社会声誉能够对组织成员进行社会价值定位,成员一旦违约,将很难再回到原先的价值位置上和融入到原来的圈层中,因而不敢轻易违约。比如团体贷款中,所有中小企业被绑定在一起,形成了相互监督的关系,任何成员的违约意愿和行为都会受到其他成员的联合制裁(Aghion和Christian,2000)[42]。而融资中介的监督规模经济效应则能有效监督、处罚和审计违约成本(Diamond,1984)[32],大大降低企业违约的可能性,提高了贷款合约的稳定性。

相比之下,尽管中小企业偏好关系性嵌入网络关系实现贷款,但其稳定性却不如结构性嵌入网络。故本文提出如下假设:

H4:依靠关系性嵌入网络关系获得银行贷款的中小企业,未来贷款违约率相对更高;而依靠结构性嵌入网络关系获得贷款的企业,未来违约率相对更低。

三、 研究设计

(一) 样本与数据

样本选自截止2016年12月深交所中小企业板的上市公司,其中剔除了以下企业:(1)金融企业。金融类企业的资本、负债结构比较特殊,不适合进行常规分析。(2)ST、PT企业和特别异常的企业。(3)财务数据缺少和数据质量不高的企业。财务数据综合来源于国泰安数据库(CSMAR)、南方医药经济研究所、广州策点市场调研有限公司、问卷调查和访谈。社会网络关系数据来自问卷调查和访谈。本调研团队为8人,实际上参与到调查中的有数十人,成员充分利用全国各地的人际关系,通过电子邮件、实地走访、电话、信件、QQ、微信等方式对上述符合条件的六百余家企业进行追踪调查。主要是获取这些企业是否拥有政企网络、银企网络、企业网络、产学研网络和中介网络关系的数据,以及拥有这些关系的数量、时间、关系密切程度等。

调查分两期完成。第一期时间跨度为2015年3月至2015年9月,共获得275份问卷;第二期跨度为2016年7月至2016年12月,除了重新调查第一期的样本数据,还追加了241份问卷。由于数据的可得性与信度问题,最终确定354组为有效数据,有效率为68.6%。

(二) 变量测度

1.被解释变量。本文设置四个银行贷款的被解释变量,分别为贷款率、贷款成本、贷款期限、贷款违约率(张敦力和李四海,2012)[11],这些变量能够较全面地反映企业的银行贷款行为。其中前三个为贷款结构(Loan)变量,可根据企业财务数据计算而得,贷款违约率则设置为哑变量。四个变量计算方法如下:

贷款率(Rate)=贷款总额/企业总负债;

贷款成本(Cost)=利息支出/贷款总额;

贷款期限(Term)=长期贷款/贷款总额;

贷款违约率(Default)=(1,违约;0,没有违约)。定义“上年度短期贷款(含年内到期的长期贷款)-当期偿还贷款>0”表示企业未按期还贷,属于违约现象,赋值1;否则,赋值0。

2.解释变量。具体如下:

(1)嵌入性网络关系变量。定义政企网络关系(EGR)、银企网络关系(EBR)、企业网络关系(EER)、产学研网络关系(EUIR)和中介网络关系(EMR)为主要解释变量。根据文献综述部分所述:对关系性嵌入网络关系而言,本文认为在中小企业管理层中含有前任或现任的政府官员/银行主管,或者企业管理者在政府部门/银行中有关系亲密的人,则视为企业拥有EGR/EBR。尽管张敦力和李四海(2012)[11]将有银行任职的经历和背景的管理者界定为政治关系,但根据本文的研究需要,视其为银企关系更合理。对结构性嵌入网络关系而言,本文认为中小企业参与了团体贷款或产业集群、产学研合作、融资中介服务机构的合作关系,则分别具有EER、EUIR和EMR。并将以上五种子网络关系统称为社会网络关系(SNR)。

同样,借鉴戴亦一等(2014)[43]对企业政治关系的测度方法,本文将两类嵌入性网络关系均设为虚拟变量,即中小企业拥有以上五种关系,赋值1;否则,赋值0。

(2)控制变量。参考Rajan和Zingales(1995)[44]、戴亦一等(2014)[43]研究结果,本文选择企业规模、成长能力、盈利能力、现有资本来表示企业财务变量;选择企业年龄、行业类型*行业划分标准为国民经济行业分类(GB/T 4754-2011)。表示企业基本信息变量。上述六个控制子变量的测度方法如下:

企业规模(Size):前一年企业资产总额的自然对数;

成长能力(Growth):年营业收入/上年营业收入-1;

盈利能力(Profit):用净资产收益率表示;

现有资本(Capital):企业现有资本的自然对数;

企业年龄(Age):实施问卷年份-公司注册年份;

行业类型(Industry):用哑变量表示,制造业,赋值1;否则,赋值0。

另外,在社会网络关系变量中,五种子网络的网络规模(Scope)还应被控制,网络规模是指与中小企业相关联系的五种主体的数量。

四、 实证分析

(一) 描述性统计分析

将第二期调查汇总样本的两类嵌入性网络关系数据进行描述性统计分析,结果如表1所示。

表1 子网络关系数据特征描述

表2 子网络关系对贷款结构的影响结果

注:*、**、***分别表示在10%、5%、1%水平下统计显著,括号内为标准误。

表1中,删除题项的α值均大于0.794,这一可靠性检验结果表明所有子网络指标的选取均是有价值的。被试企业拥有各种子网络关系数量的排序由大至小依次为:企业网络、政企网络、中介网络、银企网络和产学研网络关系。这表明,中小企业的社会网络关系中,企业网络最为发达,即参与产业集群、团体贷款等的企业数量最多,而参与高校与科研院所合作的企业最少。

(二) 两类嵌入性网络对贷款结构的影响

为了验证假设H1与假设H2,本文运用普通最小二乘法建立一套OLS模型:

Loan=α+βSNR+γC+ε

(1)

式(1)中:α为常数项,β表示五种子网络关系的系数,γ表示控制变量的系数,ε为误差项。回归分析前,对数据进行了相关检查:首先,使用White异方差校正技术解决异方差问题;然后,对五种子网络关系做相关性分析,未发现较强的相关性;最后,对方程进行逐步回归分析,主要变量均未被剔除,表明解释变量间不存在多重共线性关系。然后,对第二期汇总的截面数据进行回归,结果如表2所示。

表2中有三个子方程,分别表示五种子网络关系对贷款率、贷款成本、贷款期限的影响。发现其中政企网络、银企网络、企业网络和中介网络关系的回归结果较为相似,即四种子网络关系对贷款结构的三个变量分别具有显著正、显著负、显著正的影响作用,只是显著性水平上存在不同程度的差异。这表明,拥有这四种网络关系的中小企业,在银行贷款中,与不拥有这些关系的企业相比,明显具有更高的贷款率、付出的成本更低、且贷款期限更长。具体而言,政企关系、银企关系对贷款数量的贡献最大,表明关系性嵌入网络关系促进获得贷款的效果明显更强;贷款成本方面,四种子网络的显著性水平相近(企业网络稍弱),表明这几种网络关系能很好地降低贷款成本;企业网络对贷款期限影响的显著性水平最高,表明团体贷款和产业集群能有效地促进长期贷款的获得。与之相比,产学研网络的回归结果比较特殊。产学研网络关系没有明显地降低贷款成本,但均在较低水平上与贷款率和贷款期限呈负相关,表明拥有产学研合作关系的中小企业更难获得银行贷款和长期贷款。可能的原因是产学研合作中的创新活动产生了创新风险,加上中小企业创新成果转化率低和市场前景不确定性等问题,使得银行不敢冒险放贷。

因此,假设H1得到证实,假设H2不完全成立。

控制变量中:企业规模越大,贷款率越低、成本越高、贷款期限越短,表明生产规模越大的中小企业,融资瓶颈越大。成长能力和行业特征对贷款结构变量没有显著影响作用。另外,企业的现有资本越多,贷款数量则越少。企业年龄与三个变量分别呈显著负、显著正、非显著负相关,表明企业年限越长,融资约束越大,符合企业金融周期理论的解释。赢利能力与网络规模的回归结果相似,与三个变量分别呈显著正、显著负、显著正相关,表明处于成长期或社会网络联系主体数量多的中小企业,获得贷款和长期贷款的能力更强,且成本更低,这两个控制子变量在中小企业银行贷款中具有一定的参考价值。

(三) 两类嵌入性网络对贷款结构的替代效应

Loan=α+β1EGR+β2EER*EGR+β3EER* (1-EGR)+γC+ε

(2)

Loan=α+β1EGR+β2EUIR*EGR+β3EUIR* (1-EGR)+γC+ε

(3)

Loan=α+β1EGR+β2EMR*EGR+β3EMR* (1-EGR)+γC+ε

(4)

Loan=α+β1EBR+β2EER*EBR+β3EER* (1-EBR)+γC+ε

(5)

Loan=α+β1EBR+β2EUIR*EBR+β3EUIR* (1-EBR)+γC+ε

(6)

Loan=α+β1EBR+β2EMR*EBR+β3EMR* (1-EBR)+γC+ε

(7)

式(2)~式(7)中,存在EER*EGR,EER* (1-EGR)等交乘项,通过简单计算比较交乘项的系数,便可判断两类嵌入性网络间的替代效应。

以式(2)为例,若被试企业不拥有政企网络关系,即EGR=0,则式(2)变化为:

Loan=α+β3EER+γC+ε

(8)

若被试企业拥有政企网络关系,即EGR=1,则式(2)转变为:

Loan=α+β1+β2EER+γC+ε

(9)

假设式(8)等于式(9),那么β2小于β3,这表明企业网络对贷款结构的影响力度变弱。其理论涵义是:拥有政企网络关系的中小企业,在银行贷款中,对企业网络关系的依赖程度小于不拥有政企关系的企业。由于篇幅所限,式(3)~式(7)的推理略。

按照模型(1)回归前的方法,依次对数据进行检查无误后,进行强制回归分析,结果如表3所示。

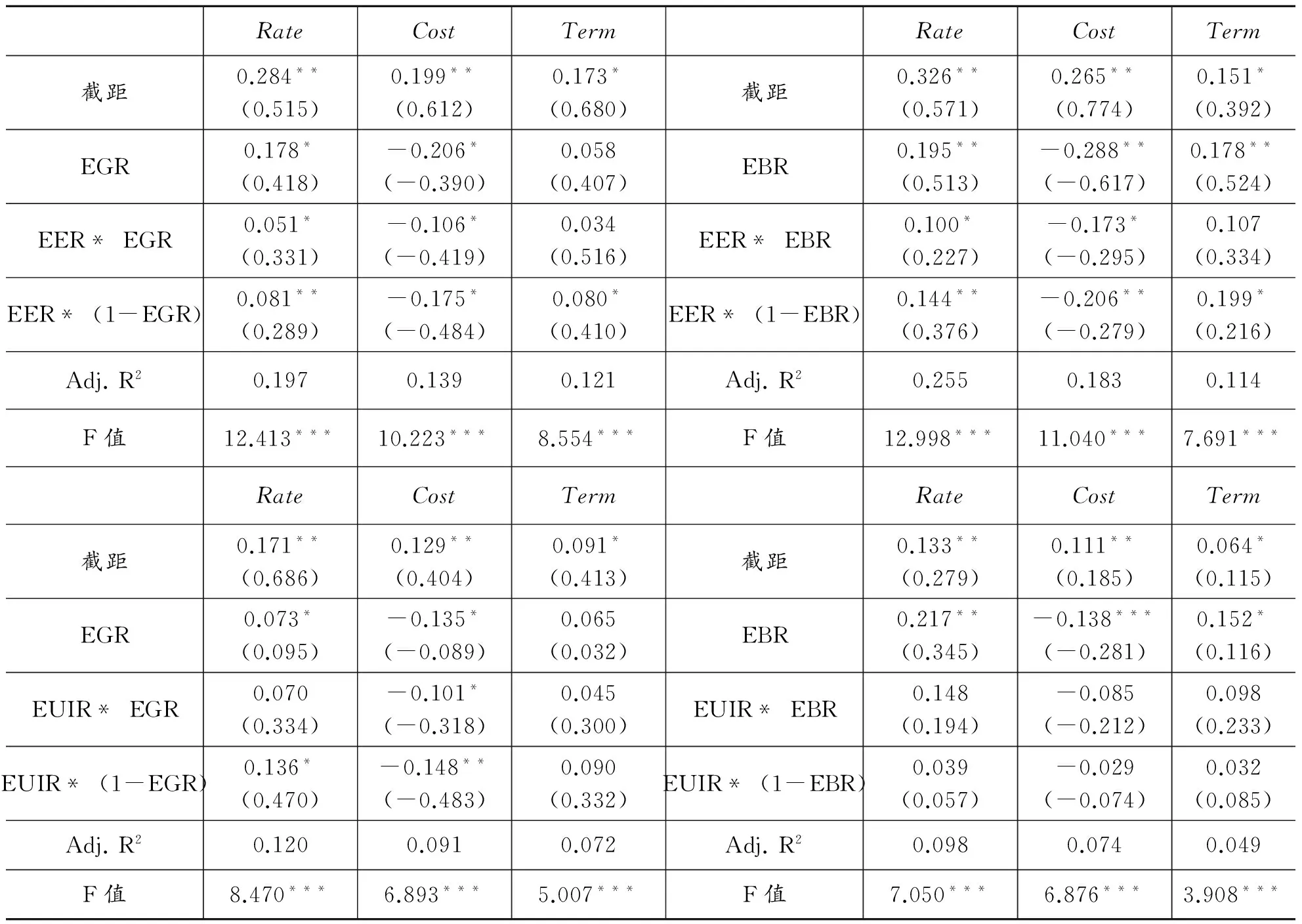

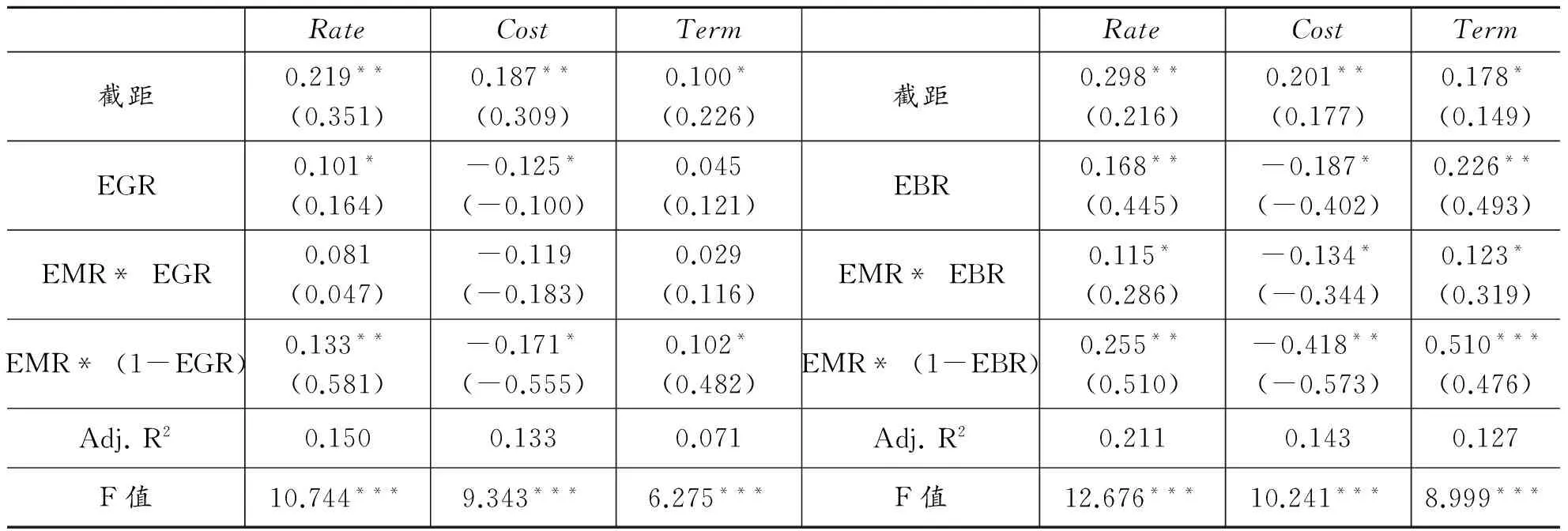

表3 两类嵌入性网络关系的替代效应结果

(续表)

注:*、**、***分别表示在10%、5%、1%水平下统计显著,括号内为标准误。本表及后表的控制变量回归结果略。

将表3中政企网络与三种结构性网络关系的交乘项的回归系数进行比较,发现两个规律:第一,EGR的显著性水平更高,且系数绝对值比相对应的EER* EGR、EUIR* EGR、EMR* EGR的系数绝对值大。根据式(2)、(8)、(9)推导过程的理论涵义,说明拥有政企网络关系的中小企业,在银行贷款中会选择依赖政企关系而非结构性嵌入网络关系。第二,EER* (1-EGR)、EUIR* (1-EGR)、EMR* (1-EGR)的显著性水平更强,且系数绝对值比相应的EER* EGR、EUIR* EGR、EMR* EGR的系数绝对值大。这表明不拥有政企网络关系的中小企业,在贷款中选择依靠结构性嵌入网络关系。

同样,将银企网络与结构性网络关系的交乘项进行比较,发现:第一,EBR的显著性水平更强,且系数绝对值比对应的EER* EBR、EUIR* EBR、EMR* EBR的系数绝对值大,与政企网络相同。这表明拥有银企网络关系的中小企业,在银行贷款中会选择依赖银企关系而非结构性嵌入网络关系。第二,EER* (1-EBR)、EMR* (1-EBR)的显著性更强,且系数绝对值相应大于EER* EBR、EMR* EBR,表明不拥有银企网络的企业,在贷款中会选择依靠企业网络和中介网络关系的作用。只有产学研网络例外,EUIR* (1-EBR)的系数绝对值小于EUIR* EBR,两个交乘项均不显著,表明产学研网络产生的社会资本对中小企业银行贷款的贡献作用不明显。

综上,除了银企网络与产学研网络不具有替代效应之外,其他结论均检验了假设H3。

注:*、**、***分别表示在10%、5%、1%水平下统计显著,括号内为标准误。

(四) 两类嵌入性网络对贷款违约率的影响

由于贷款违约率为虚拟变量,本文建立一套Logit模型来检验假设H4,如式(10)所示:

Logit(Default)=α+βSNR+γC+ε

(10)

其中:α、β、γ、ε的含义同式(1)。将模型(10)分成两个子模型,分别以关系性嵌入网络和结构性嵌入网络关系为主要解释变量进行回归分析,发现两个子方程均在1%的显著性水平上通过了似然比(LR)检验,子模型均接受同方差假设。结果如表4所示。

表4显示,政企网络和银企网络对贷款违约率具有显著正影响作用,即依靠关系性嵌入网络从事银行贷款的中小企业,未来违约率更高。而结构性嵌入网络对贷款违约率均有负影响作用,整体上依靠结构性嵌入关系进行贷款的企业,未来违约率更低。该结论基本上证实了假设H4。只有产学研网络的负作用不显著,这表明产学研网络的信任机制已经产生了社会资本,但由于产学研网络规模小、发展力度弱,产生的社会资本较小,对中小企业贷款违约的约束力比不上企业网络和中介网络。

(五) 稳健性检验

为了避免解释变量的内生性问题,本文将子网络关系数据均滞后一期,即采用第一期调查的数据,共275组,财务数据则使用第二期重新调查的数据。重复进行本文上述回归过程,结果*稳健性分析结果略,可根据需要提供。发现,两类嵌入性网络对银行贷款影响的显著性和系数与表2~表4大体一致,只有个别变量的显著性水平有所升降,系数绝对值变化幅度也不大。另外,为了避免控制变量产生内生性问题,本文还将控制变量数据全部滞后一期,共275组,其他变量均使用第二期重新调查的数据。再次进行回归分析,发现解释变量的显著性和系数变化很小。两次稳健性分析表明本文回归结果的稳定性较好。

五、 结论与启示

(一) 研究结论

本文以深交所中小企业板部分企业为研究对象,结合2016年的问卷调查和访谈数据,进行了中小企业社会网络关系对银行贷款行为影响的研究工作。基于社会网络理论,将社会网络分为关系性嵌入网络和结构性嵌入网络两大类,比较分析两类网络关系对企业银行贷款率、贷款成本、贷款期限、贷款违约率的影响。实证结果表明:第一,两类嵌入性网络均能提高中小企业贷款率、降低贷款成本、增加长期贷款,即优化贷款结构。第二,拥有关系性嵌入网络的中小企业,不会依靠结构性嵌入网络关系去从事贷款;不拥有关系性嵌入网络关系的企业,不得不依赖结构性嵌入网络关系。第三,依靠关系性嵌入网络关系获得贷款的企业,未来违约率明显更高;反之,依靠结构性嵌入网络关系获得贷款的企业的违约率相对更低。

(二) 理论贡献

本文的理论贡献有:第一,本文强调中小企业融资行为的社会化效应,即参与银行贷款活动的过程中,与企业相关联的政府、银行、其他企业、学研机构以及融资中介机构等相关主体之间具有密切的关系,从而影响其贷款结果。继而将中小企业的银行贷款活动嵌入到所属的两类嵌入性网络当中,分析了两类网络关系对贷款行为的不同经济后果,充分体现了经济活动的社会化和非零嵌入性,丰富了社会嵌入理论。第二,本文将银行贷款嵌入到中小企业这个经济行为主体的社会网络之中,发现发展社会网络关系能够促进中小企业获得更多的银行贷款和长期贷款,印证了Lin(1982)[45]的社会资源理论的基本观点。同时,结构性嵌入网络的信任机制能够产生社会声誉,有利于企业获得贷款资源并提高其稳定性,是对Lin(2001)[46]的社会资本理论的解释。第三,发展社会网络关系能够降低中小企业的贷款成本,且能减少银行放贷的搜集信息、谈判、监督还贷等成本,提出了减少交易成本的社会网络途径,从侧面丰富了交易成本理论。

(三) 管理启示

此外,本文还得到了一些实证启示:第一,关系性嵌入网络关系在我国中小企业银行贷款中起着非常积极的作用,即管理层的政府、银行的人际关系能有效为企业带来贷款资源,效果比规则、制度式的信贷更好,且比结构性嵌入网络促进企业贷款的作用强得多。所以,当前,我国中小企业仍应积极地构建健康的政企和银企合作关系。第二,关系性嵌入网络关系促成的贷款稳定性较差,违约率更高。因此,从长远看,政府应主导中小企业积极建设基于组织的结构性网络,充分发挥社会资本的功效,减少企业不按期还贷和不良贷款现象,培育银行贷款的稳固性。第三,加强产学研合作力度,增强中小企业创新产出、成果转化和市场化能力,以提高创新能力和社会声誉,更好地促进中小企业融资。

(四) 研究不足与展望

本文的研究不足表现在:一是社会关系资本存量的测度难度较大,未能更深入地认识社会资本对中小企业融资的贡献;二是浅尝辄止,没有深入探讨小微企业融资的社会网络关系机制。这是后续研究需要改进的地方。

[1]BERGER A N,SAUNDERS A,SEALISE J M,et al.The effects of bank mergers and acquisitions on small business lending[J].Journal of Financial Economics,1998,50(2):187-229.

[2]UZZI B.Embeddedness in the making of financial capital:how social relations and networks benefit firms seeking financing[J].American Sociological Review,1999,64(4):481-505.

[3]OKTEN C,OSILI U O.Social networks and credit access in Indonesia[J].World Development,2004,32(7):1225-1246.

[4]KARLAN D S.Social connections and group banking[J].The Economic Journal,2007,117(5):52-84.

[5]林剑.社会网络作用于创业融资的机制研究[J].南开管理评论,2006(4):70-75.

[6]姚铮,胡梦婕,叶敏.社会网络增进小微企业贷款可得性作用机理研究[J].管理世界,2013(4):135-149.

[7]BRASS D J.Taking stock of networks and organizations:a multilevel perspective[J].Academy of Management Journal,2004,47(6):795-817.

[8]朱福林,陶秋燕.中小企业成长的社会网络关系研究——以北京市科技型中小企业调研数据为例[J].科学学研究,2014(10):1539-1545.

[9]张彩江,周宇亮.社会网络与中小企业融资的关系研究[J].投资研究,2015(6):124-136.

[10]张彩江,周宇亮.社会子网络关系强度与中小企业信贷可得性[J].中国经济问题,2017(1):85-98.

[11]张敦力,李四海.社会信任、政治关系与民营企业银行贷款[J].会计研究,2012(8):17-26.

[12]沈艺峰,刘微芳,游家兴.嵌入性:企业社会资本和企业融资结构——来自我国房地产上市公司的经验证据[J].经济管理,2009(5):109-116.

[13]GRANOVETTER M.Economic action and social structure:the problem of embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[14]GRANOVETTER M,SWEDBERG R.The sociology of economic life[M].Boulder:Westview Press,1992:53-84.

[15]LI H,MENG L,WANG Q,et al.Political connections,financing and firm performance:evidence from Chinese private firms[J].Journal of Development Economics,2008,87(2):283-299.

[16]JIANG L L.Political connection and bank loan contracting[D].Gainesville:University of Florida,Department of Economics,2009:81-99.

[17]CHARUMILIND C,KALI R,WIWATTANAKANTANG Y.Connected lending:Thailand before the financial crisis[J].The Journal of Business,2006,79(1):181-218.

[18]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006(5):107-113.

[19]BERLIN M,MESTER L.Deposits and relationship lending[J].Review of Financial Studies,1998,12(3):579-607.

[20]PETERSEN M A,RAJAN R G.The benefits of lending relationships:evidence from small business data[J].Journal of Finance,1994,49(1):3-37.

[21]BOOT A.Relationship banking:what do we know?[J].Journal of Financial Intermediation,2000,9(1):7-25.

[22]LI H,MENG L,ZHANG J.Why do entrepreneurs enter politics? Evidence from China[J].Economic Inquiry,2006,44(3):559-578.

[23]楼瑜,程璐.集群企业与银行的关系型融资的实证分析[J].上海金融,2006(8):66-69.

[24]OTTATI G D.Social concentration and local development:the case of industrial districts[J].European Planning Studies,2002,10(4):499-466.

[25]崔祥民,梅强.产业集群内创业者社会资本、信任与创业融资[J].软科学,2010(11):98-101.

[26]BESLEY T,COATE S.Elected versus appointed regulators:theory and evidence[J].CEPR Journal of the European Economics Association,2003,1(5):1176-1206.

[27]BEATRIZ A A,CHRISTIAN C.Free grope formation in an adverse selection model[J].Economic Journal,2000,54(2):632-645.

[28]ZHANG M,HE Y,ZHOU Z F.Study on the influence factors of high-tech enterprise credit risk:empirical evidence from China’s listed companies[J].Procedia Computer Science,2013,17(5):901-910.

[29]CZARNITZKI D,KRAFT K.Innovation indicators and corporate credit ratings:evidence from German firms[J].Economics Letters,2004,82(3):377-384.

[30]ELIAS G C,JEFFREY A.Strategy,structure and performance issues of pre-competitive R&D consortia:insights and lessons learned from SEMATECH[C]∥DUNDAR F K,TIMOTHY R A.PICMET ’01,Portland International Conference on Management of Engineering & Technology.London:Portland Press Limited,2001,2(2):715-725.

[31]吴晓波,韦影,杜健.社会资本在企业开展产学研合作中的作用探析[J].科学学研究,2004(6):630-633.

[32]DIAMOND D W.Financial inter-mediation and delegated monitoring[J].Review of Economic Studies,1984,51(3):393-414.

[33]李海海,郭新华.金融中介稀缺、信息不对称与民营企业融资困境[J].改革,2005(9):97-100.

[34]EMERY G W A.Pure financial explanation for trade credit[J].Journal of Financial and Quantitative Analysis,1984,19(3):271-285.

[35]YANG M M.Gifts,favors and banquets:the art of social relationships in China[M].New York:Cornell University Press,1994:109-139.

[36]袁仕陈,谭中明.社会网络对中小企业融资的影响:一个实证检验[J].金融理论与实践,2014(1):39-44.

[37]袁仕陈,范明.社会网络、信用水平和中小企业融资[J].征信,2014(12):22-28.

[38]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Trust in large organization[J].American Economic Review,1997,87(2):333-338.

[39]KHWAJA A I,MIAN A.Do lenders favor politically connected firms? Rent provision in an emerging financial market[J].Quarterly Journal of Economic,2005,120(4):1371-1411.

[40]ELSAS R.Empirical determinants of relationship lending[J].Journal of Financial Intermediation,2005,14(1):32-57.

[41]肖作平,张樱.终极所有权结构对银行贷款契约的影响——来自中国上市公司的经验证据[J].证券市场导报,2015(11):19-30.

[42]AGHION B A,CHRISTIAN G.Peer grope formation in an adverse selection model[J].Economic Journal,2000,110(2):632-643.

[43]戴亦一,潘越,刘新宇.社会资本、政治关系与我国私募股权基金投融资行为[J].南开管理评论,2014(4):88-97.

[44]RAJAN R G,ZINGALES L.What do we know about capital structure? Some evidence from international data[J].Journal of Finance,1995,50(5):1421-1460.

[45]LIN N.Social resources and instrumental action on social structure and network analysis[M].Los Angeles:Lin Sage Publications,1982:131-147.

[46]LIN N.Social capital:a theory of social structure and action[M].Cambridge:Cambridge University Press,2001:260-275.

(责任编辑毕开凤)

SocialNetworksandSMEs’BankLoansAnEmbeddednessPerspective

ZHOU Yu-liang

(SchoolofFinance,GuangdongUniversityofFinance&Economics,Guangzhou510320,China)

The social network of SMEs is divided into relational embeddedness network (EGR, EBR) and structural embeddedness network (EER, EUIR, EMR), by using the listed companies of Shenzhen SME board as the research objects by the end of December 2016 we discuss the influence of the two kinds of network relationships on the bank loan behavior of SMEs. The empirical results show that: The loan rates are higher, loan costs are lower and loan terms are longer, while the SMEs own two kinds of networks; SMEs have weaker dependence on the structural embeddedness network relationship while they own relational embeddedness network relationship in loans. However, SMEs without relational embeddedness network relationships have stronger dependence on structural embeddedness network relationships apart from the effect of EBR of EUIR. The future loan default rates are higher when SMEs rely on relational embeddedness network in loans. On the contrary, the loan default rates are lower while SMEs rely on the structural embeddedness network relationships.

social networks; relational embeddedness; structural embeddedness; bank loans

F832.4

A

1000-2154(2017)09-0086-11

2016-03-05

周宇亮,男,讲师,管理学博士,主要从事企业金融、经济社会学研究。

10.14134/j.cnki.cn33-1336/f.2017.09.008

周宇亮.社会网络与中小企业银行贷款:嵌入性视角[J].商业经济与管理,2017(9):86-96.