宗教传统会促进企业风险承担吗?

——基于组织成熟度的调节作用检验

2017-10-21王菁华

王菁华,茅 宁,王 杉

(南京大学 商学院,江苏 南京 210093)

宗教传统会促进企业风险承担吗?

——基于组织成熟度的调节作用检验

王菁华,茅 宁,王 杉

(南京大学 商学院,江苏 南京 210093)

风险承担是企业投资决策最重要的选择之一,现有研究多集中于探讨正式制度对其的影响路径,却忽略了宗教这一非正式制度因素对企业风险承担的作用。文章以2007-2015年期间的A股非金融上市企业为样本,从宏观层面考察了地区宗教传统对企业风险承担的影响效果,以及组织成熟度对这一影响的调节效应。研究发现:第一,企业所在地宗教传统越强,其投资决策更加保守,即风险承担水平越低;第二,组织成熟度有助于缓解宗教传统对风险承担的负向作用。文章将宏观地域文化与微观企业决策有机结合,提供了宗教传统与企业决策行为之间的证据,有助于加深文化这一非正式制度与企业决策之间关系的理解。

宗教传统;企业风险承担;非正式制度;组织成熟度

一、 引 言

企业风险承担(Corporate Risk Taking)反映了企业追逐市场高额利润并愿意为之而付出代价的倾向[1],体现为在投资决策中主动选择高风险高收益的项目[2]。

我国国务院出台的《关于大力推进大众创业万众创新若干措施的意见》明确指出,推进大众创业、万众创新是培育经济社会发展新动力的必然选择,是激发创新潜能的有效途径。创新是一个国家的灵魂,也是企业和个体获得成长发展的必然途径。未来不确定性的存在,使得创新与承担风险密不可分。富兰克·H·奈特[3]强调,企业家的突出特征是敢于冒险和善于创新,其本质就是承担风险去追逐利润。因此,通过承担风险获得利润是企业经营的基本逻辑,也是促进社会经济持续增长的根本动力。在我国创新创业的背景下,研究企业风险承担水平的影响因素,尤其具有重要的理论和现实意义。

已有研究表明,企业风险承担受到多层面因素的影响。一方面,宏观经济运行水平、政治制度完善程度以及文化传统等都会影响企业的投资决策制定[4-5]。另一方面,公司治理水平、企业基本特征等因素不可忽视[6]。此外,个体特征如管理者性别、教育背景及职业生涯经历等也会影响企业风险承担[7]。现有关于风险承担影响因素的研究已较为丰富,但是鲜有文献从社会宏观视角,尤其是从文化等非制度因素出发,探求其对企业风险选择的影响机理。

一个国家长期发展起来的宗教、文化、习俗等非正式制度,推动着社会的演进和发展[8-11]。宗教作为文化的重要组成部分[12],其与组织之间的关系已成为近年的热点研究课题。截止至今,大多数研究集中在国外,国内以实证范式探讨宗教传统与企业行为的研究还相对匮乏。我国具有悠久的文化积淀,佛教、道教同中国传统文化有着密切的关系。佛教在东汉时期传入中国后,逐步与原有的道教和儒家文化碰撞、融合,在社会学、管理学等领域产生了重大影响。佛教作为我国较主流宗教之一,距今已有2000年的发展历史,其“诸恶莫作、众善奉行”的思想已慢慢渗入传统文化,潜移默化地影响着个体和组织的行为决策。

作为一种重要的社会规范,宗教具有文化和制度的双重属性[13]。文化属性使得宗教区别于其他世俗组织,影响决策者的伦理标准和价值偏好;制度属性则使得宗教有别于巫术等非制度化的超自然信仰。宗教宣扬的轮回及因果报应等,会给信徒一种隐性约束。我国的宗教传统有着悠久的历史和较广泛的影响范围,近几年,我国的宗教团体不断发展,信教人数及宗教活动场所不断攀升。据国家宗教事务局统计*数据来源,http://www.sara.gov.cn/xxgk/gknb/333218.htm.,截至2015年,我国道教活动场所数量为8269个,佛教活动场所更是高达33652个。另外,我国具有幅员辽阔、文化多元的特点,不同地域文化与发展水平具有差异和稳定性,以上特点为本文开展研究提供了良好的场所和背景条件。因此,本文试图建立宏观地域文化与微观企业决策行为之间的桥梁,并进一步结合组织自身特征,探求宗教传统是否以及如何影响企业风险承担。

二、 文献回顾

(一) 企业风险承担内涵及其影响因素

1.企业风险承担的内涵。Wright等[14]指出,企业在经营过程中面临的最大风险来自于投资,因为投资决策与当前资本投入以及未来现金流紧密相关,直接影响企业的长久发展甚至存亡。在完美资本市场条件下,风险中性的管理者理应选择所有预期净现值为正的投资项目,从而实现企业价值和股东财富最大化。但是,现实中资本市场是不完美的,管理者也非风险中性。对于风险规避倾向的管理者,他们更偏好保守的投资决策,放弃净现值为正但风险高的投资项目[15]。因此,风险承担反映了企业投资决策过程中对投资项目的选择[14-16],较高的风险承担意味着企业较少放弃那些高风险、高收益的投资机会,往往伴随着高资本性支出、高的创新积极性和更多的研发投入[17]。

从更广泛的意义上讲,企业投资决策与其他决策(如融资决策、股利决策)密切相关[18],因此,对企业风险承担的理解可以从投资决策拓展到更广泛的领域,它是企业管理者总体决策思维和多样化决策规则运用的综合表现[19]。

2.企业风险承担的影响因素。现有关于企业风险承担的影响因素可分为社会、企业及个人层面,从制度因素、公司治理结构和管理者角度出发的研究成果已较为丰富[20-25]。首先,在社会层面,John等[15]、Achary等[21]从制度因素出发,发现较强的投资者保护、较低的债权人保护有助于促进企业风险承担。其次,在企业层面,Attig等[6]指出,大股东有监督管理层的动机,可以减少管理层机会主义行为导致的低水平的风险承担;Wang[24]、Cheng[26]的研究表明,小规模的董事会更能促使企业承担风险,表现为较多地选择风险型投资;Chen和Steiner[27]、Low[28]、Jiraporn等[29]发现,股权激励措施可以减少管理层规避风险的行为,使得企业呈现较优的风险承担水平。再次,在管理者个体层面,Faccio等[7]发现,女性管理者相对更加保守,其领导的企业表现出较低的风险承担;余明桂等[25]发现,管理者过度自信可以提升企业风险承担,进一步提升企业价值。

3.文化对企业风险承担的作用。综上所述,关于宏观层面的影响因素,国内研究多以正式制度为出发点,而对非正式制度(如文化)关注较少。事实上,非正式制度是在国家长期历史发展中积淀形成的,具有相对稳定性和延续性,构成了正式制度构建与执行的土壤[30]。已有研究指出,非正式制度层面对公司决策制定的影响作用不可忽视[31-32]。例如,Li等[33]以跨国企业为样本,发现不同的文化价值观对企业风险承担有不同方向的影响,即个人主义与企业风险承担正相关,而不确定性规避和和谐的文化价值观与其负相关。赵龙凯等[34]以在我国经营的合资企业为样本考察文化特征与企业风险的关系,得到了与上述相同的结论。

(二) 宗教传统及其对经济发展与企业决策的影响

1.宗教的特点。宗教是人类社会发展进程中特殊的文化现象,是传统文化的重要组成部分,对个体的思想意识、生活习俗的形成有重要影响。宗教文化有着悠久的发展历史,作为一种以信仰为核心的文化,它与社会、经济和政治之间的互动关系备受关注[35],其蕴含的伦理规范可以调整信徒的行为,进而影响到个体、团体乃至组织层面的决策。宗教伦理观,如宣扬善恶报应的伦理法则,重视清规戒律的约束作用,追求寡欲无为的人生境界,强调超凡脱俗的机会均等,这种伦理道德的神圣性对于信徒具有很强的约束自律作用,对其他成员及组织也产生了一定影响。

2.宗教传统与经济发展。韦伯认为,宗教改革倡导的节俭以及世俗活动的宗教化和商业获利的合法化直接导致了西方资本主义精神的萌生。以韦伯的《新教伦理与资本主义精神》为开端,出现了大量关于宗教与地区经济增长的研究文献,逐渐形成了宗教经济学的范式[36-38]。

3.宗教传统与企业社会责任。众多研究表明,宗教可以通过道德情操机制和商业伦理机制影响企业内部经理人的决策,有利于企业社会责任的良好践行。Brammer等[39]考察了宗教信仰与企业社会责任的关系,发现信教徒对企业社会责任有积极明确的态度。杜颖洁和冯文滔[40]研究指出,宗教氛围浓厚地区的上市公司有更大的捐赠概率和更高的捐赠金额,且公司捐赠和宗教传统之间的正向关系受到企业政治关系的负向调节作用。

4.宗教传统与组织行为。Riahi-Belkaoui[41]实证了宗教信仰程度对于会计信息透明度的影响,发现会计透明度与教堂出席频率显著正相关,表明宗教对会计信息环境具有改善作用。Li等[33]研究发现,宗教教义倡导追求更高的目标,减少了管理层为实现短期目标而采取机会主义行为的可能性。Longencker等[42]调查发现,宗教传统对非伦理行为有一定的约束效应。McGuire等[12]进一步提供了实证依据。他检验了地区宗教性与财务报告违规行为的关系,并发现当公司总部位于宗教传统氛围较强的地区时,其发生违规的概率更低,当外部监督机制较弱的环境下,宗教的作用更加明显。陈冬华[43]以我国为背景,实证了宗教传统有助于提升公司治理水平,即上市公司所在地宗教传统氛围越强,其发生会计违规行为的可能性越低,盈余管理的程度也越小,更少地被外部审计师出具非标审计意见。

综上,从非正式制度出发,研究文化与企业风险承担的成果并不多,而关注文化内容中宗教传统的则少之又少。因此,本文试图以我国浓厚的宗教传统历史为背景,探求宗教传统对企业风险承担的影响机理。

三、 研究假设

(一) 宗教传统与企业风险承担

宗教信仰作为一种社会规范,会影响到个体的行为方式和风险态度[44],进而影响到企业层面的决策行为。具体而言,宗教传统可能通过个体、组织及外部环境三个途径来影响企业风险承担:

第一,宗教传统通过影响管理者个体风险态度和财富观念影响企业风险承担。首先,宗教传统会降低个体的风险倾向及机会主义行为。Miller和Hoffmann[45]指出,宗教会影响信徒对风险的态度,宗教信仰与个体风险倾向显著负相关。具有宗教信仰的个人具有更强的风险厌恶意识,导致其在社会行为方式上会更加谨慎,呈现较高水平的风险规避特征[46-47]。进一步,不同宗教对风险的态度差异也会影响组织对风险的认知[48]。例如,Kumar[49]发现,新教将赌博视为一种有罪的行为,而天主教则对赌博持较高的容忍度,在天主教徒相对新教徒占比高的地区,上市公司更为广泛地采用雇员股票期权计划,且负彩票类型股票的市场溢价程度更大,公司IPO首日的市场报酬率更高。其次,宗教传统影响管理者个体的财富观念。佛教认为,金钱不善不恶、不美不丑,商人对待金钱财富的态度应该秉持佛法,躬行中道,不堕两边。理应积财有方,用财有术。佛教在金钱财富观念上的伦理主张践行慈善,积功累德。当未来不确定性很高时,管理者可能将高回报的项目视为不该追求、范围之外的财富,中庸保守的财富观造成了较低的风险承担意愿。基于此,我们认为,宗教传统会使得管理者拥有较低的风险偏好和较保守的财富观念,进而映射到企业层面的决策制定,最终降低企业的风险承担水平。

第二,宗教传统通过影响企业文化的形成影响企业风险承担。Hilary等[17]首次将宗教与风险规避的研究由个体扩展到了组织层面,实证了宗教传统浓厚地区的企业具有更加显著的风险厌恶倾向。具体而言,宗教传统通过企业文化、管理风格和员工偏好三条路径来影响企业的投资行为。位于宗教传统浓厚地区的企业通常会雇佣大量的宗教信徒担当不同层次的职位,教徒比例越高,企业经理人风险厌恶程度越强。如果企业受宗教影响的强度越大,那么管理者自身的认知和决策行为也就越加偏向宗教的伦理标准。企业外部的宗教传统会潜移默化地影响企业文化,从而间接影响到管理者的风险投资决策。

第三,宗教传统通过影响地区制度环境的发展影响企业风险承担。宗教会影响到地区的法律制度和执法效率[50],进而影响投资者保护、公司财务等方面[51]。因此,宗教传统可以通过影响外部法律环境来间接作用于企业的决策行为。LLSV[50]研究显示,普通法传统的新教国家和成文法传统的新教国家,法律更强调债权人权利,而较强的债权人保护会降低企业风险承担[52]。

基于以上分析,我们将宗教传统对企业风险承担的的作用机制归纳为个体偏好效应、企业文化效应和区域环境效应。宗教氛围较强的地区,企业文化可能更加保守,管理层风险规避倾向较强,决策更加稳健,相应企业风险承担水平较低。提出假设1如下。

H1:企业所在地的宗教传统越强,企业风险承担越低。

(二) 组织成熟度对宗教传统与企业风险承担关系的调节作用

进一步,我们关注企业自身特征与宗教传统的交互作用对企业风险承担的影响。组织成熟度衡量了组织通过日常管理活动来实现战略目标的能力,是对组织能力的一种评价。组织成熟度越高,企业的管理及决策流程更加规范化和模式化,受到外部的影响作用较小。我们认为,组织成熟度较高的企业拥有稳定的组织架构、制度化的决策模式和独特的文化氛围,外部宗教传统对企业投资决策的影响作用会降低。

关于组织成熟度,现有研究并未形成统一的测量指标,本文中,我们引入企业规模和管控模式来衡量组织成熟度。首先,组织规模一定程度上可以反映企业的发展阶段,规模较大的企业经历了初创期和成长期,成熟度较高。其次,以企业是否为集团系母公司来描述管控模式。已有研究表明,母公司与子公司在制度完善程度、决策权力分布等方面有显著差异,企业集团母公司呈现战略权和投资权高度集中的配置特征[52],其组织成熟度较高,会减轻宗教传统对企业风险承担的负向作用。

综上,我们提出假设2以及相应的假设2.1、2.2。

H2:组织成熟度越强,宗教传统对企业风险承担的影响作用越弱。

H2.1:相比规模较大企业而言,宗教传统对规模较小企业的风险承担影响更显著。

H2.2:相比其他类型公司而言,宗教传统对集团系母公司的风险承担影响程度更弱。

四、 研究设计

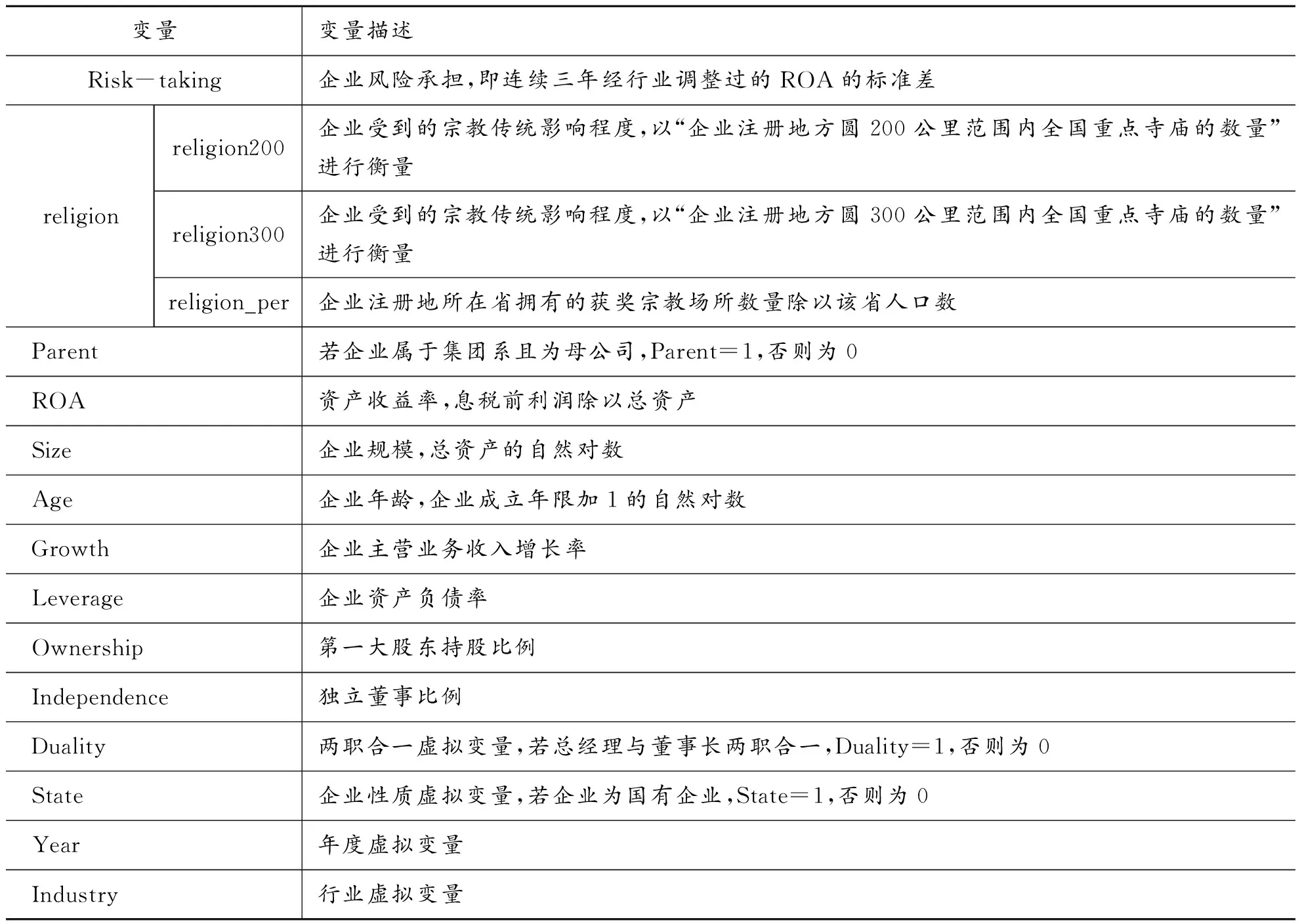

(一) 变量定义及测量

1.企业风险承担。在投资决策过程中,风险承担反映了企业对投资项目的选择,风险性较高的投资项目会导致企业盈余或股票收益的较大波动,因此学者多以业绩波动程度来衡量企业风险承担水平[54]。本文借鉴已有研究,以企业三年时段内ROA(企业相应年度的息税前利润与当年末资产总额的比率)的波动性衡量风险承担水平,计算公式如下。为了剔除行业异质性带来的计量噪音,我们先对企业每一年的ROA采用行业平均值进行调整,然后再计算企业在每一观测时段内经行业调整的ROA的标准差。

2.宗教传统。目前关于宗教传统的测度可以分为两大类。第一,直接测度法。通过问卷调查,直接测量个体层面的宗教信仰程度[42]。这类方法工作量较大,操作性不强。第二,间接测度法,通过地区宗教环境指标衡量宗教氛围。Hilary和Hui[17]利用“美国宗教数据库”,以设定公司总部所在州郡的宗教情况作为该公司的宗教变量,即省级层面数据衡量宗教水平。我国不同地区的宗教传统存在着较大的差别,且差异具有稳定性[55],因此非个体层面的宗教度量方法具有一定优势。地区的宗教环境可以通过宗教场所数量、宗教人口数量及信徒参与度等指标表示[17],本文借鉴陈冬华等[43]、杜颖洁和冯文滔[40]的基本思路,以国内影响力较大的寺庙与企业注册地距离以及这些寺庙在每个省内所占比重来度量宗教传统。

寺庙选取标准如下:首先,根据1983年4月9日中华人民共和国国务院批转《国务院宗教事务局关于确定汉族地区佛道教全国重点寺观的报告》,手工摘录出162家全国重点佛教寺庙和道教寺观的名录。其次,根据2010年《中央统战部、国家宗教事务局关于表彰首届全国创建和谐寺观教堂先进集体和先进个人的决定》,手工摘录出各省(直辖市)佛教和道教的寺观数目。在此基础上,计算了企业层面和省级层面的宗教影响力指标。

(1)企业层面宗教传统:通过Google-Earth、百度地图等工具,手工搜集2007-2015年企业注册地址及162个省级重点寺庙对应的经纬度坐标,利用ARCGIS软件计算每个企业与宗教寺庙之间的距离。以企业注册地方圆200公里、300公里范围内重点寺庙的数量来衡量宗教影响,分别定义为religion200,religion300。如果企业注册地附近存在影响力较大的寺庙,则企业受到宗教影响的可能性和程度较大。

(2)省级层面宗教传统:以企业注册地所在省拥有的获奖宗教场所数量除以该省人口数(单位:所/百万人口)衡量,记为religion_per。

3.组织成熟度。以企业规模(Size)和是否为母公司(Parent)两个方面来反映组织的成熟度。企业规模以总资产的自然对数衡量,高(低)于样本规模均值的被划分为大(小)规模企业。当企业属于集团系且为母公司时,Parent取值为1,否则为0。

4.控制变量。参考相关文献[12,15],本文控制变量包括:企业期初绩效(ROA),企业年龄(Age),成长性(Growth),负债水平(Leverage),治理情况(Ownership、Independence、Duality)和所有权性质(State)。模型中具体变量及定义详见表1。

表1 主要变量及定义

(二) 样本数据来源

本文选取Wind数据库2007-2015年间全部A股上市公司为初始样本,并根据以下原则进行筛选:(1)剔除金融类企业;(2)剔除ST企业;(3)剔除无法确定经纬度即其他变量缺失的样本;(4)为更好考察宗教影响,将样本范围限定在大陆汉族地区共26个省份、直辖市(即不包括新疆、内蒙古、广西、宁夏和西藏5个自治区)。同时,因为甘肃、青海和海南3个省份不包含国家级重点寺观,本文将其剔除,最后得到23个省(直辖市)的上市公司样本。根据John等[15]的研究,以每3年为一个观测时段进行样本筛选,滚动方式测量风险承担水平,共获得9524个观测值,详见表2。对模型所有连续变量在1%的水平进行了Winsorize处理。

表2 样本分布

(三) 模型设定

为检验本文的假设1,设定模型如下。

Risk-taking=α+β1* religion200+β2* ROA+β3* Size+β4* Age+

β5* Grwoth+β6* Leverage+β7* Ownership+

β8* Independence+β9* Duality+β10* State+

∑Year+∑Industry+ε

(1)

Risk-taking代表企业风险承担水平,religion200是本文的主要变量,表示企业受到的宗教影响程度。根据假设1,自变量religion200的回归系数预期显著。

为检验假设2.1,我们将总样本以规模均值为标准,分组进行回归分析。

为检验假设2.2,在模型(1)的基础上引入宗教传统与母公司的交互项(religion200* Parent),预测系数β3为正,模型设定如下。

Risk-taking=α+β1* religion200+β2* Parent+β3* religion200* Parent+

β4* ROA+β5* Size+β6* Age+β7* Grwoth+

β8* Leverage+β9* Ownership+β10* Independence+

β11* Duality+β12* State+∑Year+∑Industry+ε

(3)

五、 实证结果分析

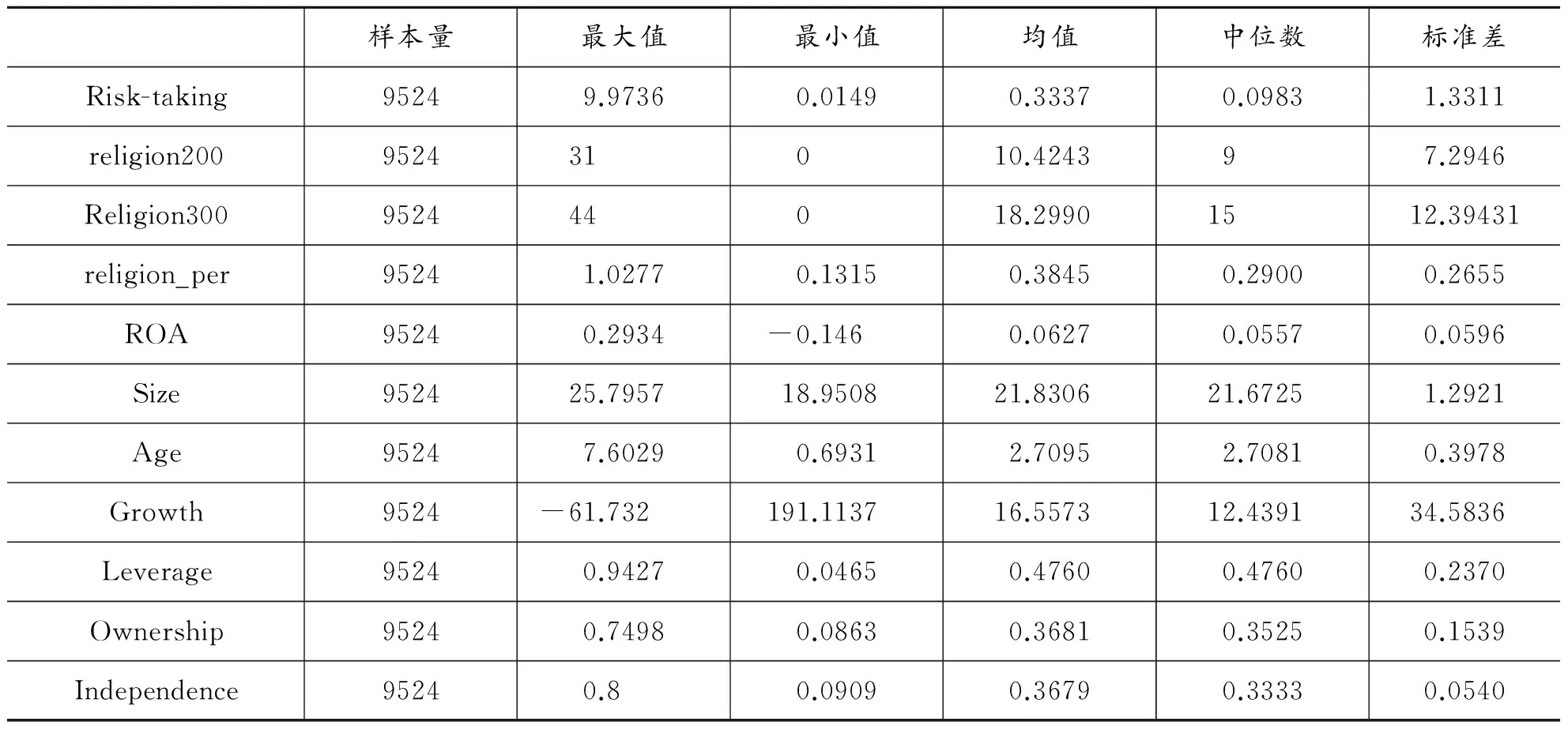

(一) 变量的描述性统计分析

表3列出了主要变量的描述性统计特征。结果显示:

第一,风险承担最大值为9.9736,而最小值为0.0149,表明在不同的地区环境背景下,企业风险承担水平具有较大的差异性。第二,企业注册地方圆200公里以内平均有10所寺庙,最多的达到31所,最少的仅为0所。将范围扩充到300公里时,平均寺庙数约为18,最多可达到44所,最少的仍为0所。企业注册地所在省拥有的获奖宗教场所数量与该省人口数的比值衡量了省级层面的平均个体受到的宗教影响程度,最大值为1.0277,最小为0.1315,表明从不同省份来看,宗教传统具有差异性。

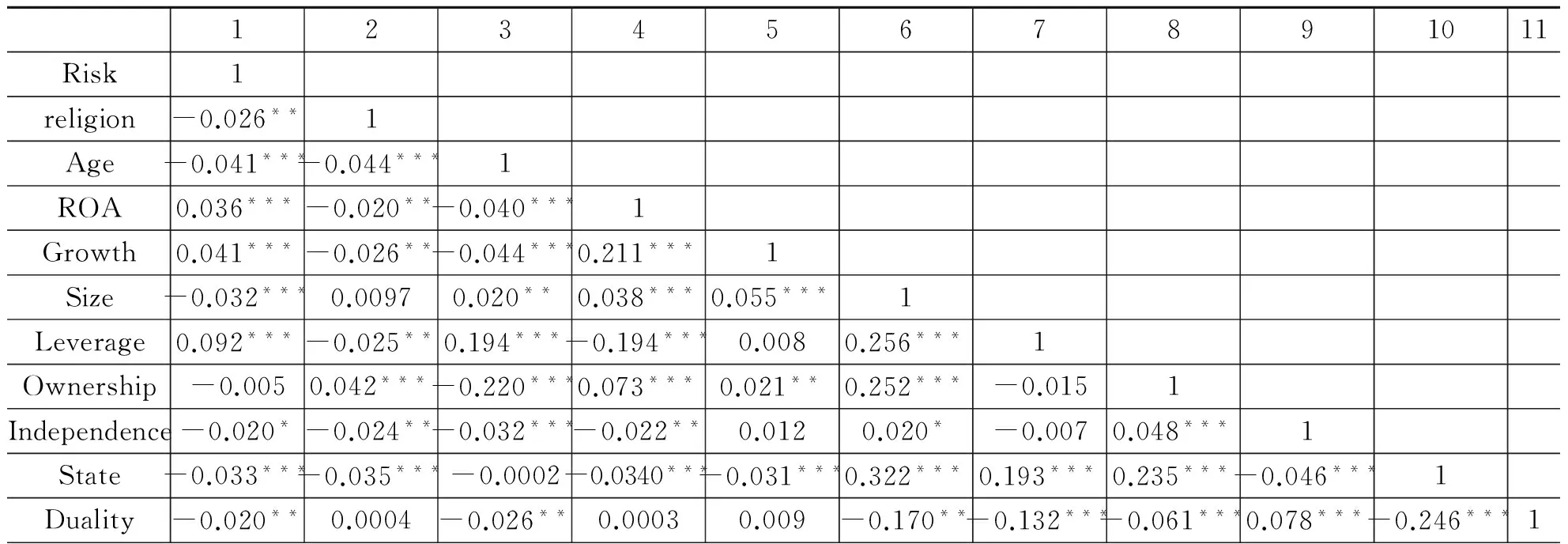

表4列出了主要变量的Pearson相关系数矩阵。企业风险承担与宗教影响在5%的水平下显著负相关,结果初步支持了假设1。Risk-taking与企业期初的规模、年龄、所有权的国有性质等显著负相关,与销售收入增长率、盈利状况和资产负债率显著正相关。

表3 主要变量的描述性统计

表4 主要变量相关性分析

注:***、**、*分别表示显著性水平0.01、0.05、0.10。

(二) 回归结果分析

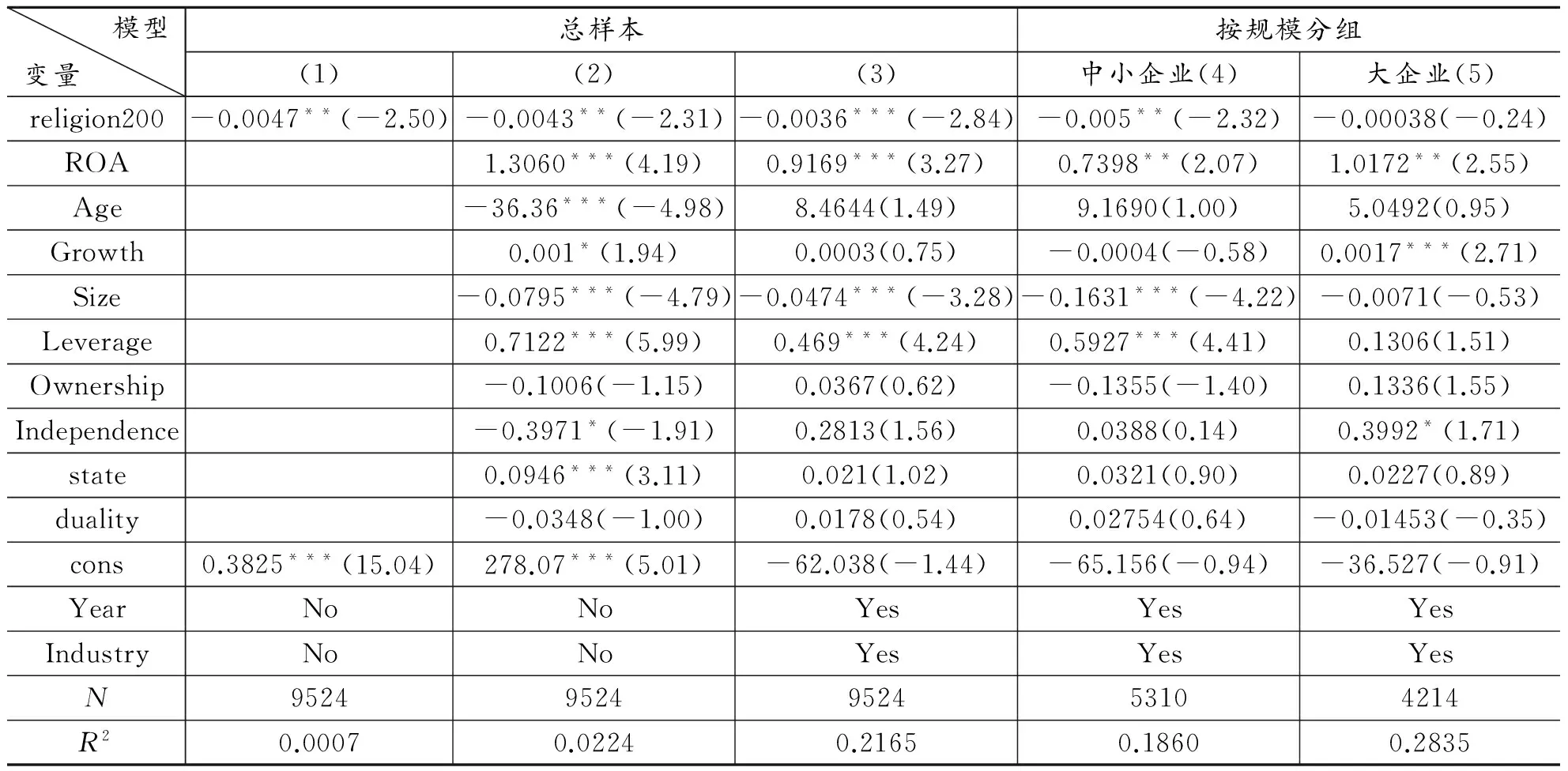

表5列出了模型(1)-(3)的回归结果。

首先是对假设1的检验。第(1)列没有加入任何控制变量,religion200系数在1%的水平上显著为负(系数为-0.0047,Z值为-2.5);第(2)列进一步加入控制变量,religion200在5%的水平上显著为负(系数-0.0043,Z值为-2.31);第(3)列在上述基础上加入了行业和年度因素,religion200的系数1%水平上显著为负(系数-0.0036,Z值-2.84)。上述结果表明,宗教传统显著抑制了企业投资决策中对风险性项目的选择,企业在投资决策中可能更多地选择稳健性的投资策略,放弃了高风险高收益的项目,呈现出较低的风险承担水平。宗教传统可能通过直接影响个体风险倾向以及间接影响企业文化来降低风险承担水平。

表5 宗教传统与企业风险承担

注:***、**、*分别表示显著性水平0.01、0.05、0.10。

进一步检验假设2。首先,我们以样本规模的均值为基准,将样本分为大规模企业和中小企业,相关回归结果见表5的(4)(5)列。回归结果发现:对于大规模企业样本,宗教传统对企业风险承担的系数虽然为负,但是并不显著;对于小规模企业样本,宗教传统的系数在5%的水平上显著为负(系数-0.005,Z值-2.32)。这表明,相对大企业而言,小规模企业可塑性更强,其决策行为更容易受到周边宗教环境的影响,假设2.1得到验证。

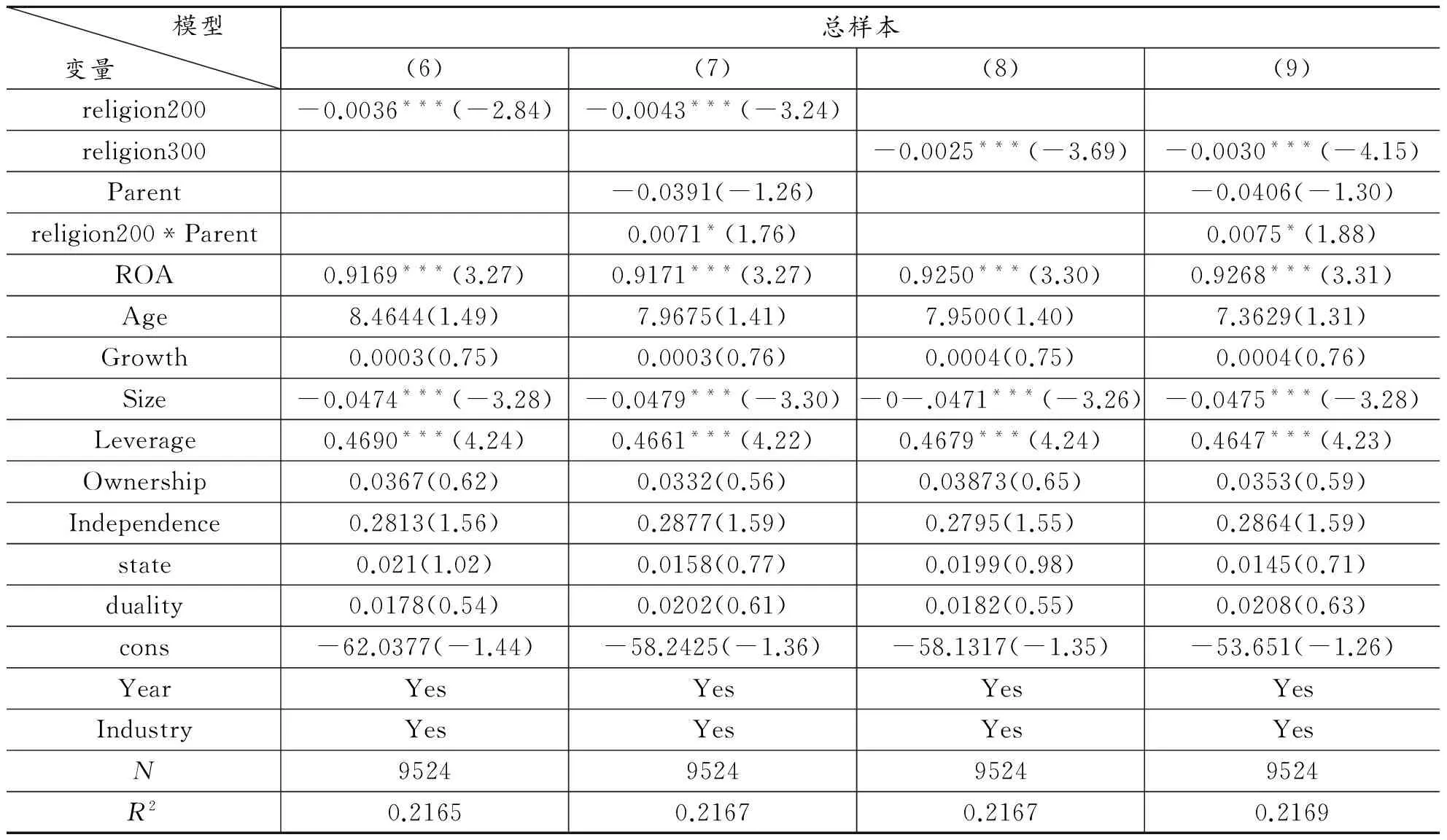

其次,在原回归的基础上,我们加入企业是否为母公司(Parent)以及宗教传统与其的交互项(religion200* Parent),来检验母子公司对宗教传统和企业风险承担关系的作用,相关回归结果见表6的(6)(7)两列。回归结果表明,religion200* Parent的系数在10%的水平上显著为正(系数为0.0071,Z值1.76)。由此可见,当企业为集团系企业且处于母公司地位时,企业拥有较大的控制权和决策权,受到外部宗教传统的影响程度更低,即企业本身为母公司削弱了外部宗教传统对风险承担的负向作用,假设2.2得到验证。

综上,假设1和假设2都得到了验证。

表6 宗教传统、集团性质与企业风险承担

注:***、**、*分别表示显著性水平0.01、0.05、0.10。

(三) 稳健性检验

为了进一步检验结果的稳健性,我们进行了以下测试:

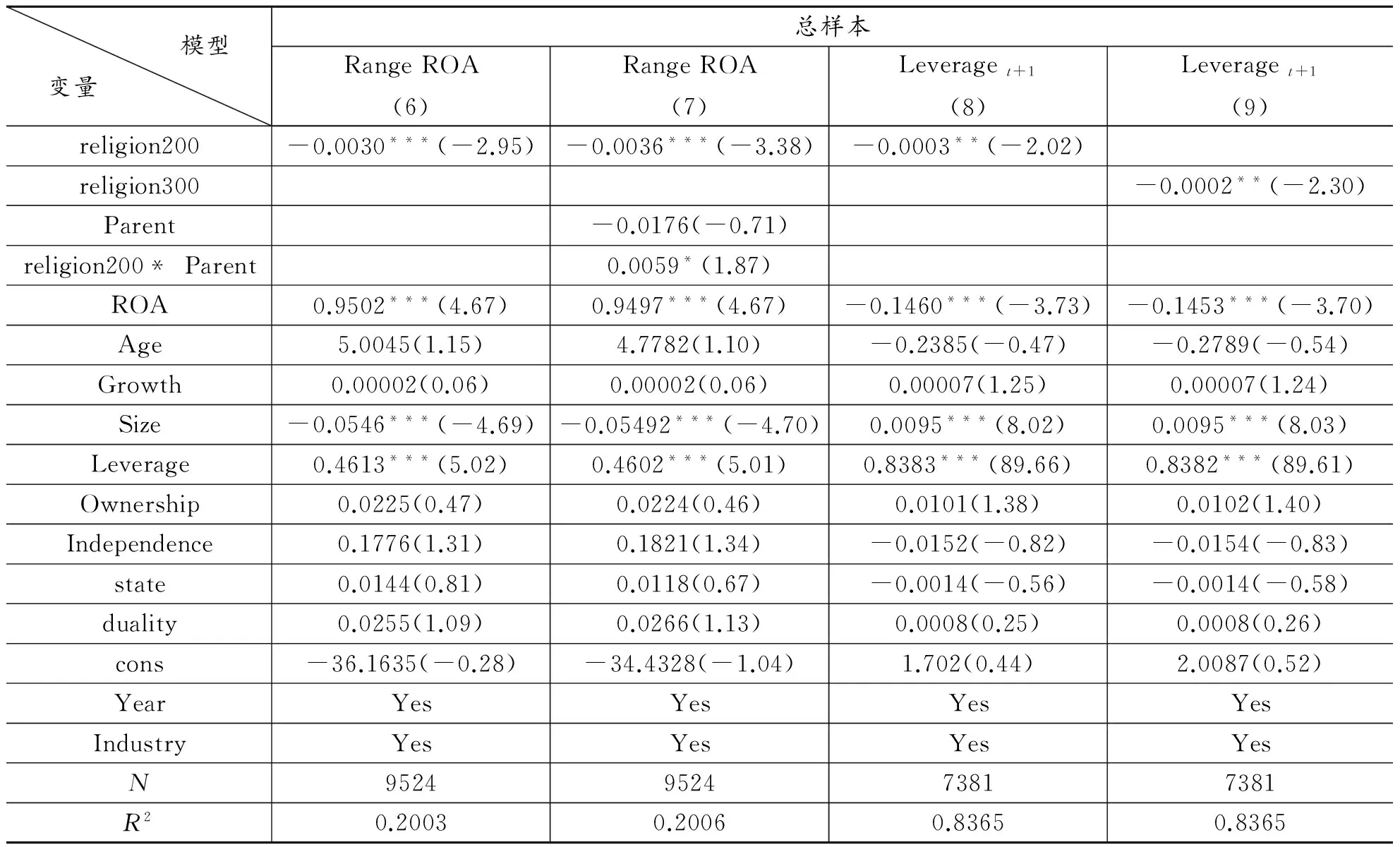

1.宗教传统和风险承担的其他替代变量。以“企业注册地方圆300公里范围内全国重点寺庙的数量”(religion300)为标准衡量宗教传统,回归结果见表6中的(8)(9)两列,宗教传统的系数仍在1%的水平下显著为负,原假设依旧成立。Boubakri等[54]还以观测期内经行业调整的ROA的最大最小值之差衡量风险承担。另外,企业的风险承担也反映在政策行为方面。例如,Dong等[56]指出,财务杠杆衡量了企业负债水平,风险承担水平高的企业倾向于保持较高的负债率[57];由于创新性项目一般都具有高风险特征,所以在经济意义上,风险承担可能还意味着企业具有更多的长期性、价值性的投资,因此企业研发强度、资本性支出也可衡量风险承担水平。综上,我们以ROA最大最小值之差(Range ROA)、下一期杠杆率(Leveraget+1)作为风险承担的替代变量,回归结果如表7,原假设仍旧成立。

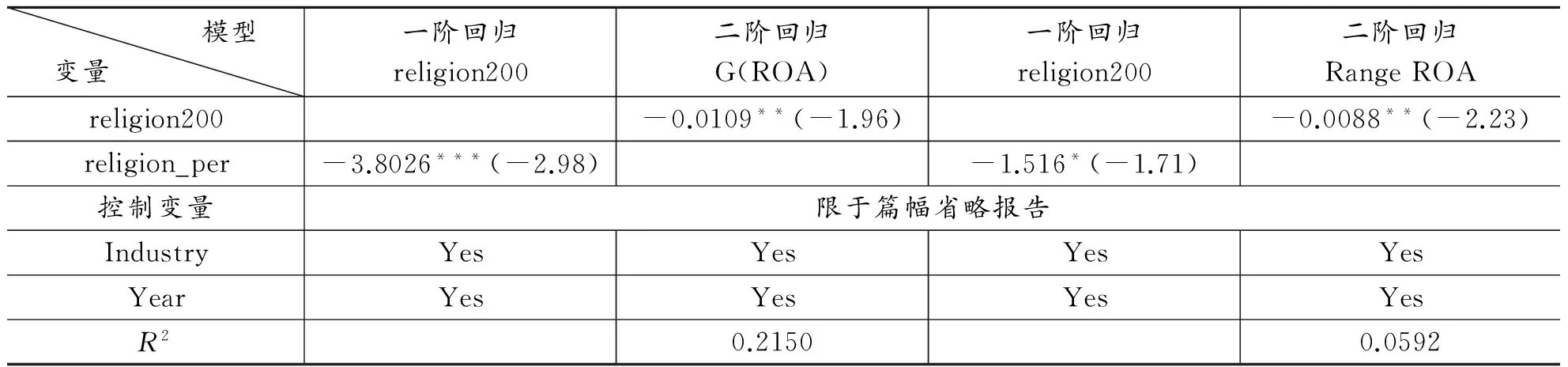

2.寻找合适工具变量解决内生性问题。上述回归结果表明,宗教传统对企业风险承担有显著的负向影响。但是,可能存在某些遗漏变量,共同影响宗教传统与企业风险承担,从而导致实证结果出现偏差。为了解决这一潜在的内生性问题,本文借鉴陈冬华等[43]的处理方法,引入企业注册地所在省拥有的获奖宗教场所数量除以该省人口数(religion_per)作为宗教传统的工具变量展开2SLS回归。结果如表8所示,表明在控制潜在的内生性问题后,原假设仍旧成立。

表7 换用其它代理变量的回归结果

注:***、**、*分别表示显著性水平0.01、0.05、0.10。

表8 宗教传统对企业风险承担的2SLS回归

注:***、**、*分别表示显著性水平0.01、0.05、0.10。

六、 结论与启示

本文研究了宗教传统这一非正式制度因素对企业风险承担的影响,并进一步检验了组织成熟度对这一影响关系的调节作用。以2007-2015年非金融上市企业为样本,研究发现:第一,企业所在地的宗教传统氛围确实会影响到其投资决策。企业所在地宗教传统越强,其投资决策越保守,风险规避意识越强,相应的风险承担水平越低。第二,组织成熟度减弱了宗教传统对企业风险承担的负向作用。

在前人研究的基础上,本文从非正式制度角度出发,以宗教传统为切入点,并结合组织发展特征,探求其对企业投资行为的作用和意义,沟通了宏观地域文化与微观企业创新和决策之间的关系,为文化特征影响企业风险承担提供了新的证据。本文希望通过研究,能唤起管理学、社会学等领域对宗教传统这一文化特征的重视,进一步深化理解非正式制度与资本市场、企业行为决策等问题的认识。

本研究也具有一定的局限性。首先,并未区分具体的宗教类别。本研究多关注佛教和道教,由于数据难以获得,并未考虑天主教、基督教等因素,事实上,中国的基督教徒比例已相当高,西方宗教文化的影响不可忽视;而且,本文未研究中西方文化中宗教所处地位的差异,是否以及如何造成其作用机制及影响力的不同。其次,宗教传统对企业决策的影响可以扩展至其他组织主体,例如银行、基金等。再次,企业风险承担不应仅限于投资决策,根据决策相关性,还应探求风险承担在资本结构方面的表现。这些问题都有待以后进一步深入研究。

[1]LUMPKIN G T,DESS G G.Clarifying the entrepreneurial orientation construct and linking it to performance[J].Academy of Management Review,1996,21(1):135-172.

[2]AMIHUD Y,LEV B.Risk reduction as a managerial motive for conglomerate mergers[J].Bell Journal of Economics,1981,12(2):605-617.

[3]富兰克·H·奈特.风险、不确定性和利润[M].王宇,王文玉,译.北京:中国人民大学出版社,2005:101-121.

[4]ARIF S,LEE C M C.Aggregate investment and investor sentiment[J].Review of Financial Studies,2014,27(11):3241-3279.

[5]MCLEAN R D,ZHAO M.The business cycle,investor sentiment,and costly external finance[J].The Journal of Finance,2014,69(3):1377-1409.

[6]ATTIG N,EL GHOUL S,GUEDHAM I O.The governance role of multiple large shareholders:evidence from the valuation of cash holdings[J].Journal of Management and Governance,2013,17(2):419-451.

[7]FACCIO M,MARCHICA M T,MURA R.CEO gender,corporate risk-taking,and the efficiency of capital allocation[J].Journal of Corporate Finance,2016,39(2):193-209.

[8]GREIF A.Cultural beliefs and the organization of society:a historical and theoretical reflection on collectivist andindividualist societies[J].Journal of Political Economy,1994,102(5) :912-950.

[9]韦伯.新教伦理与资本主义精神[M].于晓,陈维纲,译.上海:三联出版社,1987:112-120.

[10]诺思.制度、制度变迁与经济绩效[M].杭行,译.上海:格致出版社,2008:88-101.

[11]邵传林.张存刚.历史因素、制度变迁与现代商业精神[J].浙江工商大学学报,2015(3):81-92.

[12]MCGUIRE S T,OMER T C,SHARP N Y.The impact of religion on financial reporting irregularities[J].Accounting Review,2012,87(2):645-673.

[13]STARK R,FINKE R.Acts of faith:explaining the human side of religion[M].Berkeley:University of California Press,2000:151-238.

[14]WRIGHT P,AWASTHI V.The impact of corporate insider,blockholder,and institutional equity ownership on firm risk-taking[J].Academy of Management Journal,1996,39(2):441-463.

[15]JOHN K,YEUNG B.Corporate governance and risk-taking[J].Journal of Finance,2008,63(4):1679-1728.

[16]蒋伟,吴洋博.风险投资在创业企业创生时期的作用——基于省际面板数据的固定效应分析[J].浙江工商大学学报,2015(2):94-100.

[17]HILARY G,HUI K.Does religion matter in corporate decision making in America?[J].Journal of Financial Economics,2009,93(3):455-473.

[18]GATCHEV V A,PULVINO T,TARHAN V.The interdependent and intertemporal nature of financial decisions:an application to cash flow sensitivities[J].Journal of Finance,2010,65(2):725-763.

[19]王菁华,茅宁.企业风险承担研究述评及展望[J].外国经济与管理,2015(12):44-58.

[20]PALIGOROVA T.Corporate risk raking and ownership structure[R].Ottawa:Bank of Canada Working Paper,2010.

[21]ACHARYA V,AMIHUD Y,LITOV Y.Creditor rights and corporate risk-taking[J].Journal of Financial Economics,2011,102(1):150-166.

[22]KOERNIADI H,KRISHNAMURTI C,TOURANI-RAD A.Corporate governance and risk-taking in New Zealand[J].Australian Journal of Management,2014,39(2):227-245.

[23]朱玉杰,倪骁然.机构投资者持股与企业风险承担[J].投资研究,2014(8):85-98.

[24]WANG C J.Board size and firm risk-taking[J].Review of Quantitative Finance and Accounting,2012,38(4):519-542.

[25]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[26]CHENG S.Board size and the variability of corporate performance[J].Journal of Financial Economics,2008,87(1):157-176.

[27]CHEN C R,STEINER T L.Managerial ownership and agency conflicts:an onlinear simultaneous equation analysis of managerial ownership,risk taking,debt policy,and dividend policy[J].Financial Review,1999,34(1):119-136.

[28]LOW A.Managerial risk-taking behavior and equity-based compensation[J].Journal of Financial Economics,2009,92(3):470-490.

[29]JIRAPORN P,CHATJUTHAMARD P,TONG S.Does corporate governance influence corporate risk-taking? evidence from the Institutional Shareholders Services(ISS)[J].Finance Research Letters,2015,13(3):105-112.

[30]NORTH D C.Institutions,institutional change,and economic performance[M].London: Cambridge University Press,1990:151-155.

[31]HAIL L,LEUZ C I.International differences in the cost of equity capital:do legal institutions and securities regulation matter?[J].Journal of Accounting Research,2006,44(3):485-531.

[32]GRIFFIN D W,GUEDHAMI O,KWOK C C Y.National culture,corporate governance practices,and firm performance[J].Social Science Electronic Journal,2014,2015(2):143-167.

[33]LI K,YUE H.How does culture influence corporate risk-taking?[J].Journal of Corporate Finance,2013,23(4):1-22.

[34]赵龙凯,岳衡,矫堃.出资国文化特征与合资企业风险关系探究[J].经济研究,2014(1):70-82.

[35]HUNTINGTON S P.The clash of civilization?[J].Foreign Affairs,2013,30(4):22-49.

[36]CARR J L,LANDA J T.The economies of symbols,clan names,and religion[J].Journal of Legal Study,1983,12(1):136-156.

[37]TOMES N.The effects of religion and denomination on earnings and returns to human capital[J].Journal of Human Resources,1984,19(4):472-488.

[38]FINKE R,STARK R.Religious economies and sacred canopies:religious mobilization in American cities[J].American Sociological Review,1988,53(1):41-49.

[39]BRAMMER S,WILLIAMS G,ZINKIN J.Religion and attitudes to corporate social responsibility in a large cross-country sample[J].Journal of Business Ethics,2007,71(3):229-243.

[40]杜颖洁,冯文滔.宗教、政治联系与捐赠行为:基于中国上市公司的经验证据[J].当代财经,2014(6):111-122.

[41]RIAHI-BELKAOUI A.Law,religiosity and earnings opacity internationally[J].International Journal of Accounting Auditing and Performance Evaluation,2004,1(4):493-502.

[42]LONGENECKER J G,MCKINNEY J,MOORE C W.Religious intensity,evangelical christianity,and business ethics:an empirical study[J].Journal of Business Ethics,2004,55(4):371-384.

[43]陈冬华,胡晓莉,梁上坤,新夫.宗教传统与公司治理[J].经济研究,2013(9):72-84.

[44]阮荣平,郑风田,刘力.信仰的力量:宗教有利于创业吗?[J].经济研究,2014(3):171-183.

[45]MILLER A S,HOFFMANN J P.Risk and religion:an explanation of gender difference in religiosity[J].Journal for the Scientific Study of Religion,1995,14(1):63-75.

[46]DEHEJIA R,DELEIRE T,LUTTMER E F P.Insuring consumption and happiness through religious organizations[J].Journal of Public Economics,2005,91(12):259-279.

[47]MILLER A S.Going to hell in Asia:the relationship between risk and religion in a cross culture setting[J].Review of Religious Research,2000,42(1):5-18.

[48]SHU T,SULAEMAN J,YEUNG P E.Local religious beliefs and mutual fund risk-taking behaviors[J].Management Science,2011,58(10):16-23.

[49]KUMAR A,PAGE J K,SPALT O G.Religious beliefs,gambling attitudes,and financial market outcomes[J].Journal of Financial Economics,2011,102(3):671-708.

[50]PORTA R L,LOPEZ-DE-SILANES F,SHLEIFER A.Legal determinants of external finance[J].Journal of Finance,1997,52(3):1131-1150.

[51]PORTA R L,LOPEZ-DE-SILANES F,SHLEIFER A.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[52]CHAVA S,ROBERTS M R.How does financing impact investment? the role of debt covenants[J].Journal of Finance,2008,63(5):2085-2121.

[53]杨阳,王凤彬,孙春艳.集团化企业决策权配置研究—基于母子公司治理距离的视角[J].中国工业经济,2015(1):108-120.

[54]BOUBAKRI N,COSSET J C,SAFFAR W.The role of state and foreign owners in corporate risk-taking:evidence from privatization[J].Journal of Financial Economics,2013,78(2):1-18.

[55]WILLIAMSON O E.The new institutional economics:taking stock,looking ahead[J].Journal of Economic Literature,2000,38(3):595-613.

[56]DONG Z,WANG C,XIE F.Do executive stock options induce excessive risk taking?[J].Journal of Banking and Finance,2010,34(10):2518-2529.

[57]COLES J L,DANIEL N D.Naveen L.Managerial incentives and risk-taking[J].Journal of Financial Economics,2006,79(2):431-468.

(责任编辑束顺民)

DoesReligionHelptoPromoteCorporateRiskTaking?TheModeratingEffectofOrganizationalMaturity

WANG Jing-hua, MAO Ning, WANG Shan

(SchoolofBusiness,NanjingUniversity,Nanjing210093,China)

A factor has been neglected by the traditional corporate investment theory, that is, religion.Based on the data from 2007 to 2015, this paper analyzes the impact of religion and organizational maturity on corporate risk taking from a macro perspective. The results show that religion has a significant negative effect on corporate risk-taking. If the firm is located in a more religious area, it has more conservative investments. Organizational maturity helps to reduce the negative effect. In this paper, we combine macro culture and micro corporate investment decisions. The evidence between religion and risk-taking helps to deepen the understanding of relationship between informal institution and corporate decision-making.

religion; corporate risk-taking; informal institution; organizational maturity

F272.3

A

1000-2154(2017)09-0034-12

2017-04- 21

国家自然科学基金项目“财务柔性、管理者战略选择与企业可持续成长”(71372031)

王菁华,女,博士研究生,主要从事公司金融、公司治理研究;茅宁,男,教授,博士生导师,工学博士,主要从事公司财务、公司金融与组织研究;王杉,女,博士研究生,主要从事文化产业研究。

10.14134/j.cnki.cn33-1336/f.2017.09.004

王菁华,茅宁,王杉.宗教传统会促进企业风险承担吗?——基于组织成熟度的调节作用检验[J].商业经济与管理,2017(9):34-45.