诉讼风险与董事高管责任保险

——基于中国A股上市公司的经验证据

2017-10-21刘向强

刘向强,赵 阳,孙 健

(1.西南大学 经济管理学院,重庆 400715;2.暨南大学 管理学院,广东 广州 510632; 3.中央财经大学 会计学院,北京 100871)

诉讼风险与董事高管责任保险

——基于中国A股上市公司的经验证据

刘向强1,赵 阳2,孙 健3

(1.西南大学 经济管理学院,重庆 400715;2.暨南大学 管理学院,广东 广州 510632; 3.中央财经大学 会计学院,北京 100871)

文章选取2009-2014年中国A股上市公司为研究样本,实证检验诉讼风险对董事高管责任保险需求的影响,并结合我国特殊的制度背景做进一步分析。研究结果表明,诉讼风险与企业董事高管责任保险的购买决策呈显著正相关关系,即诉讼风险越高,企业购买董事高管责任保险的动机越强。进一步研究发现,法律环境和政治关联起到调节作用,体现在较好的法律环境下增强了诉讼风险与董事高管责任保险之间的关系,而政治关联的存在则减弱了二者之间的正相关关系。文章的研究丰富了董事高管责任保险的需求动因理论,并在一定程度上解释了我国董事高管责任保险投保热情不高的原因,研究结论为董事高管责任保险在我国的发展和普及提供了政策和建议参考。

诉讼风险;董事高管责任保险;法律环境;政治关联

一、 引 言

1933年,美国《证券法》的通过确立了民事赔偿制度,使得股东民事诉讼成为可能,这大大增加了企业董事和高级管理人员的执业风险,董事高管责任保险应运而生。华尔街系列财务丑闻的曝光成为董事高管责任保险发展的契机,董事高管责任保险逐渐在欧美、香港、日本等较为成熟的资本市场中盛行起来,并得到证券界的青睐。根据美国Tillinghast-Towers Perrin公司在2000年的调查,大约有96%的美国公司和88%的加拿大公司购买了董事高管责任保险,在某些行业(科技和银行)中的购买比例甚至高达100%。*资料源自新华网:http://news.xinhuanet.com/fortune/2002-05/08/content_384401.htm.2002年,我国最高人民法院发布《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》,国内财产保险公司开始推出董事高管责任保险险种,董事高管责任保险被正式引入我国。根据最新数据统计,截止到2015年,已有超过500家A股上市公司披露了为董事和高管投保责任险的信息,累计发布的董事高管责任保险详细购买的公告文件已超过200份。*本文作者根据上市公司公告进行手工整理。虽然近些年我国董事高管责任保险已有长足发展,但是与国外的发展水平相比尚存一定的差距。

购买董事高管责任保险是为了防范诉讼风险,将企业和高级管理人员的全部或部分风险转移给第三方承保人[1],诉讼作为外部风险的重要组成部分,对董事高管责任保险能够产生较大影响[2]。关于董事高管责任保险的研究,国外学者分别从治理效应、信号传递效应、道德风险效应等角度展开[3-5],研究结论褒贬不一。国内学者也分别从公司治理、投资效率、公司绩效、股价波动、代理问题等角度进行了探讨[6-10],多数学者集中于董事高管责任保险公司治理作用的讨论。作为社会经济和资本市场不断发展的产物,董事高管责任保险的需求动因一直是国外学者关注的重点,国内仅有的对董事高管责任保险需求动因的探讨大多集中在理论层面,鲜有学者从实证角度展开研究。

董事高管责任保险在我国发展已有十多年,其购买比例与国外有较大差距。作为防范企业风险的重要工具,诉讼风险是否会对董事高管责任保险的购买决定产生影响?基于此,本文从董事高管责任保险的需求动因出发,对诉讼风险与董事高管责任保险之间的关系进行分析和检验,并在不同法律环境和政治关联情形下探究诉讼风险与董事高管责任保险的关系是否会发生变化。选取2009-2014年我国沪深两市A股上市公司为样本,本文的研究发现:董事高管责任保险购买决策受到企业外部诉讼的影响,诉讼风险越高,企业越容易购买董事高管责任保险,进一步研究发现,法律环境和政治关联起到调节作用,体现在较好的法律环境增强了诉讼风险与董事高管责任保险之间的关系,而政治关联的存在则减弱了二者之间的正相关关系。

本文的研究贡献主要有以下两个方面:(1)丰富了董事高管责任保险的研究内容。现有文献对董事高管责任保险的研究主要集中于其对公司治理的作用[8-9,11],虽然已有文献对董事高管责任保险的需求动因展开探讨,但也仅在法学层面的理论探讨,鲜有从实证角度出发进行讨论。本文结合我国特殊的制度背景,首次从实证的角度展开研究,使得董事高管责任保险的研究内容更加丰富,理论更加完善。(2)拓展了诉讼风险的研究领域。当前学者对于诉讼风险的研究尚处在起步阶段,研究内容也大都集中于诉讼风险的影响因素和诉讼风险的应对方式[12]。本文将诉讼风险与公司保险理论相结合,并在我国特殊的制度背景下进行分析,拓展了诉讼风险的研究领域。此外,本文的创新之处有以下两点:(1)本文从实证角度论证了董事高管责任保险的需求动因,对法学层面的理论探讨进行了丰富和完善。(2)通过结合外部制度环境进行分析,研究发现在不同外部环境下诉讼风险对董事高管责任保险的影响会有差异,较好的制度环境有助于董事高管责任保险的发展。

二、 文献回顾与研究假设

传统的“经济人”假设认为经济主体都是理性的,在决策过程中主体追求的目标是自身经济利益最大化。根据保险需求理论,经济主体是风险厌恶者,购买保险是为了规避风险。诉讼风险作为影响企业重要的外部风险,会对董事高管责任保险产生重要影响。

(一) 诉讼风险与董事高管责任保险

国外学者对于保险理论的研究起步较早,Mayers和Smith(1982)研究了保险的需求动因,认为拥有较高破产概率的公司更倾向于通过购买保险降低风险[3]。从某种程度来讲,外部风险是影响企业破产概率的重要因素,因而会影响企业对于保险的购买决策。董事高管责任保险作为一种对冲意外风险的机制,具有保险的一般特征,其最基本的作用在于分散风险和转移风险,降低企业董事和高级管理人员的职业风险,增强他们的风险承受能力。Parry和Parry(1991)发现,当企业面临的诉讼风险很高时,一份良好的外部保护协议能够很好地保护高管[13]。关于董事高管责任保险需求动因国外学者也有涉及,Griffith(2006)指出企业购买董事高管责任保险是为了转移风险,将全部或部分的风险转移给第三方承包人[1]。O’Sullivan(2002)以英国大型公司为例,研究发现有较大概率财务困境、较高的诉讼风险、高成长机会的公司更可能购买董事高管责任保险,以降低其管理层的执业风险[14]。

企业将董事高管责任保险作为实体保险,用于防范针对企业及高管的外部冲击,诉讼作为外部冲击的重要形式,能够对董事高管责任保险的购买决策产生重要影响。Core(1997)以加拿大上市公司为样本探讨了影响董事高管责任保险需求的影响因素,认为拥有更大诉讼风险的公司更有可能购买董事高管责任保险,并且诉讼风险是影响公司理赔额高低的关键因素[2],说明诉讼风险对于董事高管责任保险的购买决策会产生重要影响。此外,国内学者针对董事高管需求动因的研究大多集中于法律制度层面的探讨,研究发现法律制度和监管的不完善是我国董事高管责任保险发展的限制因素[15-16]。朱铭来和奎潮(2009)指出,购买保险的公司因遭受灾害损失而导致资不抵债的可能性大幅度降低[17]。破产是企业的一种极端情形,更多的是对企业造成损失,这会降低企业的流动性,甚至使企业陷入财务困境。诉讼风险会增加董事和高级职员的执业风险,董事高管责任保险成为管理人员最后的防线。

诉讼风险是企业外部风险的重要组成部分,可能会招致股东潜在的赔偿要求。企业根据成本-效益原则来决定董事高管责任保险的购买决策[14],具体而言,当企业面临的诉讼风险风险较低时,其被判赔偿的可能性较小,并且在赔偿额也不会太大。虽然购买保险在财务上能够产生抵税效应,然而由于购买董事高管责任保险需要较大的成本,企业一般不会做出购买董事高管责任保险的决定。随着企业面临的诉讼风险风险的增加,企业管理者面临的被判赔偿的概率增加,相应的赔偿额度也会增大。一般而言,企业的管理者属于风险厌恶者,而保险公司属于风险中性人,当外部的诉讼风险增加的时候,管理者承担的诉讼费用和民事赔偿会迅速增加,这种增加的速度会高于保费的增加,此时企业倾向于购买董事高管责任保险。因此,随着企业诉讼风险的增加,对董事高管责任保险购买的需求也会增加。综合以上分析,本文提出以下的研究假设:

H1:相同条件下,诉讼风险高的企业更容易购买董事高管责任保险。

(二) 法律环境、诉讼风险与董事高管责任保险

近年来,以La Porta等(1998)为代表的“法与金融”的研究在国家层面上给出了法律环境的差异与金融市场发展之间的关系,法律环境是一种缓解外部投资者和公司内部人利益冲突的有效机制[18]。即使在同一国家,不同地区间法律环境的差异也会对区域金融发展甚至区域经济增长产生重要影响。随着我国法律制度的不断完善和发展,相关的研究也正逐步出现。樊纲等(2007)认为我国各地区在经济发展和法制建设方面存在较大差异,法律水平不平衡[19]。已有学者研究发现,在法律不公平和不透明的地区,判决结果很容易受到外部因素的干扰,法律条款的适用和案件的最终执行也会受到影响[20]。龙小宁和王俊(2014)发现,一审诉讼中原告与法院所在地是否一致,对于原告能否最终获得有利判决具有显著的正向影响[21]。法律环境的好坏会对诉讼的判决产生影响,那么其对诉讼风险与董事高管责任保险之间的关系会产生何种影响呢?

我国有着特殊的制度背景,法律环境亦是如此。郑志刚和邓贺斐(2010)表明,各地区不同的法律体系效率最终可能影响法律条款的执行,上市公司很可能与司法部门达成妥协,使上市公司侵占其他股东利益的成本降低[22]。法律环境对诉讼风险与董事高管责任保险关系之间的影响可以具体从两个角度出发。在法律环境不好的地区,更容易出现司法的地方保护主义,这会干扰诉讼对企业创新活动的影响[12]。司法的地方保护降低了诉讼对企业董事和高管的威胁,进而会影响其董事高管责任保险的购买决策。郭兴(2011)发现民事赔偿中责任人会因财力问题而出现执行难状况,此时法官为了确保案件的执行率,倾向于免除责任人的赔偿责任[15]。法律环境不好的地区,法官在案件判决过程中会受到诸多因素的影响,导致案件的不公正审理,会使董事和高管无形中得到保护,大大减弱了诉讼的影响。在法律环境较好的地区,政府的行为更加规范,司法的透明程度也会较高,体现在案件在审理过程中会更加透明,法院会公布较多的案件审理信息,第三方机构诸如媒体和行业协会能够有效发挥监督作用,法院和法官的违规成本较高,法官不会冒险偏袒或不公正审理。通过以上分析可知,诉讼风险与董事高管责任保险之间的关系会受到法律环境的影响,体现在法律环境不好的地区更容易出现地方保护,减弱诉讼对董事高管责任保险购买决策的影响,法律环境较好的地区,诉讼对董事高管责任保险的影响仍旧明显。基于以上分析,本文提出如下的研究假设:

H2:在法律环境较好的地区,诉讼风险与董事高管责任保险之间的正相关关系更强。

(三) 政治关联、诉讼风险与董事高管责任保险

政治因素是企业成长过程中的重要外部因素[23],与政府建立关系成为各类企业的重要战略之一,因为政府掌握了大量的公共资源及其处置权利,这对企业的发展有着重要的影响[24]。在中国特殊的制度背景下,企业与政府之间的政治关联现象普遍存在于我国上市公司中[25-27]。

已有学者研究发现,政治关联对于公司行为会产生较大影响。如在投资决策方面,宿晓和王豪峻(2016)认为高管政治关联与企业对外投资决策成正相关关系[28]。裘益政和刘彦(2016)认为政治关系越强,民营企业过度投资就越严重[29]。Clarke(1996)发现地方政府与地方企业之间存在各种联系,这使其具有地方保护主义的倾向。当企业遇到外部冲击时,其拥有的政治资源可以将其化险为夷[30]。许年行和吴世农(2007)研究了监管部门对于上市公司违规处罚的差异性,发现监管部门对有政治关联公司的违规处罚存在时滞效应,其惩处周期长于无政治关联的公司,这可能主要因为有政治关联的违规企业会利用其政治资源进行干预、拖延甚至阻挠调查[31]。La Porta等(2004)发现当企业被告人为政府或具有政治联系的当事人时,法院往往难以保持司法的中立和公正[32]。在案件的审理过程中,政府可以凭借其拥有对法院影响的权力进而干预法官的行为,从而使法官的判决结果有利于自己或自己的利益集团[33];案件的执行过程也会因此受到政治关联的影响。如果企业的高管与政府部门有着密切的联系,投资者会预期对违规公司的处罚不能得到真正有效的执行,因而会对违规公司的影响较小。外部诉讼会对企业董事高管责任保险的购买决定产生影响,然而具有政治关联的企业会通过发挥政治因素的干扰,削弱诉讼对企业的影响。基于以上分析,本文提出如下的研究假设:

H3:在相同条件下,企业的政治关联削弱了诉讼风险与董事高管责任保险之间的正相关关系。

三、 研究设计

(一) 样本选择与数据来源

本文选取2009-2014年沪、深两市A股上市公司为初始研究样本,并对初始样本进行了以下处理:(1)剔除金融保险行业的上市公司,因为金融保险类上市公司一般来讲是保险的提供方,因此保险类上市公司很可能既是董事高管责任保险的提供者,又是需求者,与一般企业在购买动机等方面有着显著的不同。(2)剔除ST、PT类的公司,ST公司和PT公司处在监管部门的特殊监控下,无法正常反映出资本市场中上市公司的一般情形。(3)剔除数据存在缺失或空白的样本。(4)对于数据中极端值的影响,本文在手工处理的基础上,同时对连续变量1%-99%分位数进行了Winsorize处理。经过上述样本处理后,最终得到2248家上市公司的11896组观察值,其中有1002个样本购买了董事高管责任保险。董事高管责任保险数据从上市公司年报和公司公告中手工整理,其他数据来自国泰安金融数据库(CSMAR)、Wind数据库。本文使用Stata 13.0对数据进行处理和分析。

(二) 模型设计

本文从诉讼风险的角度出发,探究董事高管责任保险的影响因素,基于前文的理论分析和研究假设,同时借鉴胡国柳和胡珺(2014)[8]以及潘越等(2015)[12]的研究,本文构建出以下模型:

(1)

Probit(Insi,t)=β0+β1Lsui,t/Lsuamounti,t+β2Lawi,t/Politicsi,t+

(2)

由于当前国内对于董事高管责任保险的衡量大多采用虚拟变量0-1加以衡量,本文采用Probit模型进行回归分析。根据模型的设定,本文预期模型中的α1显著为正。

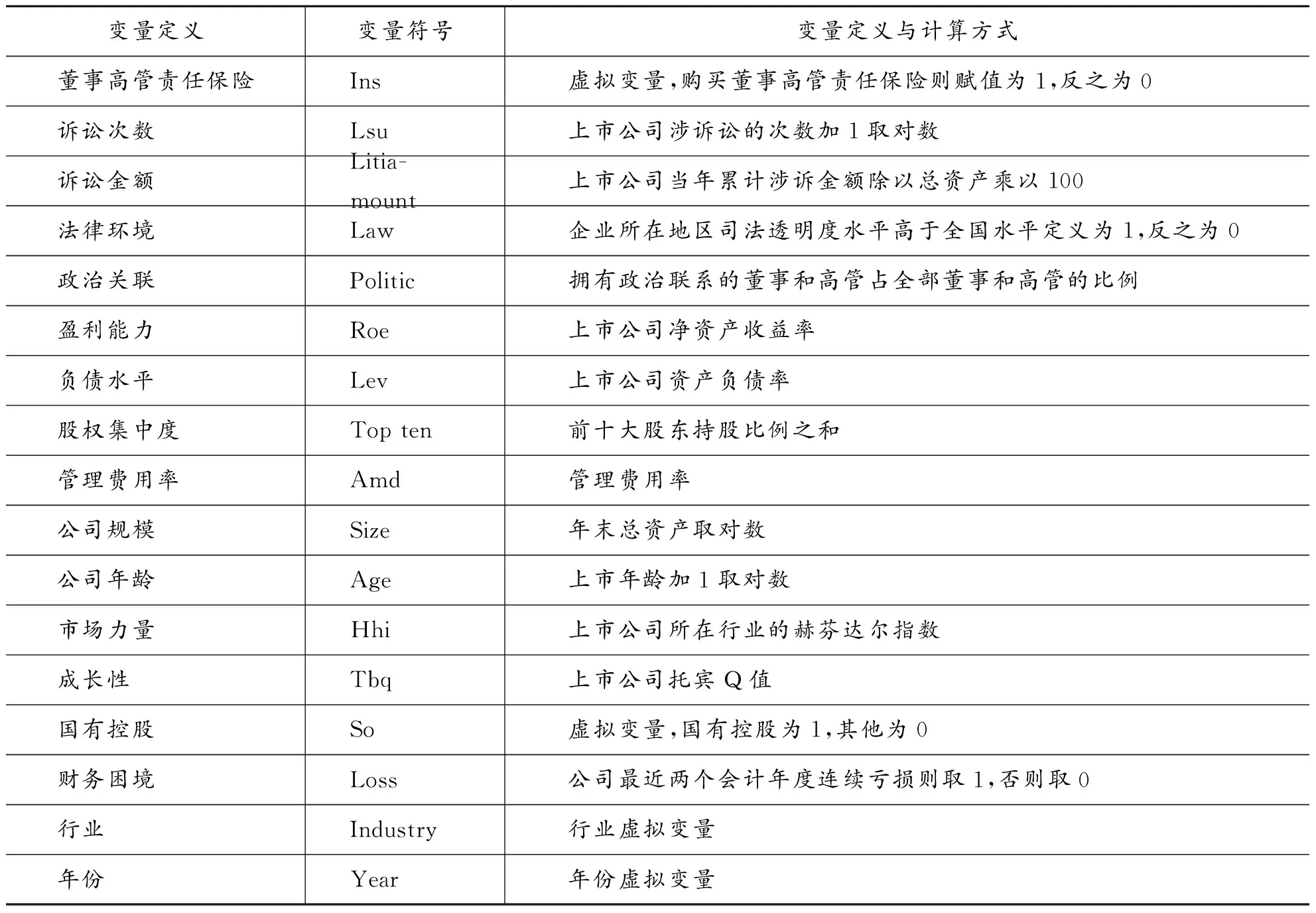

(三) 变量定义

1.董事高管责任保险指标。上市公司关于董事高管责任保险的信息会在公司章程或股东大会公告中披露,当前的主流数据库尚无完整的董事高管责任保险的信息。本文在巨潮资讯网通过关键词搜索(如责任保险、董事会等),在上市公司发布的公告中检索并整理有关董事高管责任保险的数据。在整理数据中,发现我国上市公司对于董事高管责任保险的认购费用、保额等保单详细信息没有统一的标准进行披露,数据在一定程度上有部分缺失。借鉴胡国柳和胡珺(2014)[8]对董事高管责任保险的计量方式,董事高管责任保险的认购情况用虚拟变量(Ins)来表示。如果上市公司章程或公司公告中提及引入董事高管责任保险,并被董事会或股东大会通过,则董事高管责任保险变量的赋值为1(Ins=1),反之为0(Ins=0)。

2.诉讼风险指标。借鉴潘越等(2015)[12]的研究,本文选取公司某年的被诉次数和被诉涉及金额作为公司诉讼风险的衡量指标。被诉次数的指标首先通过计算企业当年累计涉诉次数,其次用累计涉诉次数加1取对数,以此作为公司涉诉次数的衡量指标,用Lsu表示。涉诉金额指标首先通过计算公司当年累计涉诉金额,然后以当年累计涉诉金额除以总资产再乘以100,以此作为公司涉诉金额的衡量指标,用Litiamount表示。

3.法律环境指标。法律环境指标采用了中国社会科学院法学院研究所李林和田禾(2015)[34]两位学者编制的《2015法治蓝皮书:中国法治发展报告》,书中公布了全国各省、自治区、直辖市高级人民法院的司法透明度指数,该指数通过审务公开、立案庭审公开、裁判文书公开和执行信息公开四个指标构成,最终计算出各省高院的司法透明度指数。本文采用省高院的司法透明度指数代表公司所在省份的司法透明度水平,指数越高,代表法律环境越好。以此为基础,本文以法律环境的均值分组,如果法律环境指标高于全国平均水平,认为该地区法律环境较好,赋值为1(Law=1),反之为0(Law=0)。

4.政治关联指标。借鉴潘红波等(2008)[35]、邓新明等(2014)[36]以及袁建国等(2015)[37]的研究,本文采用企业董事和高管中拥有政治联系的董事高管占全部董事高管比例(Politic)作为衡量政治关联的指标。

5.控制变量。为控制其他可能对董事高管责任保险的影响,从而更准确地衡量诉讼风险与董事高管责任保险之间的关系,本文选取盈利能力、负债水平、股权集中度、管理费用率、公司规模、公司年龄、市场力量、成长性、国有控股以及财务困境为控制变量,同时为区分不同行业和年份对上市公司的影响,本文对行业和年份进行了控制,变量设计和定义如表1。

表1 主要变量定义表

四、 实证结果与分析

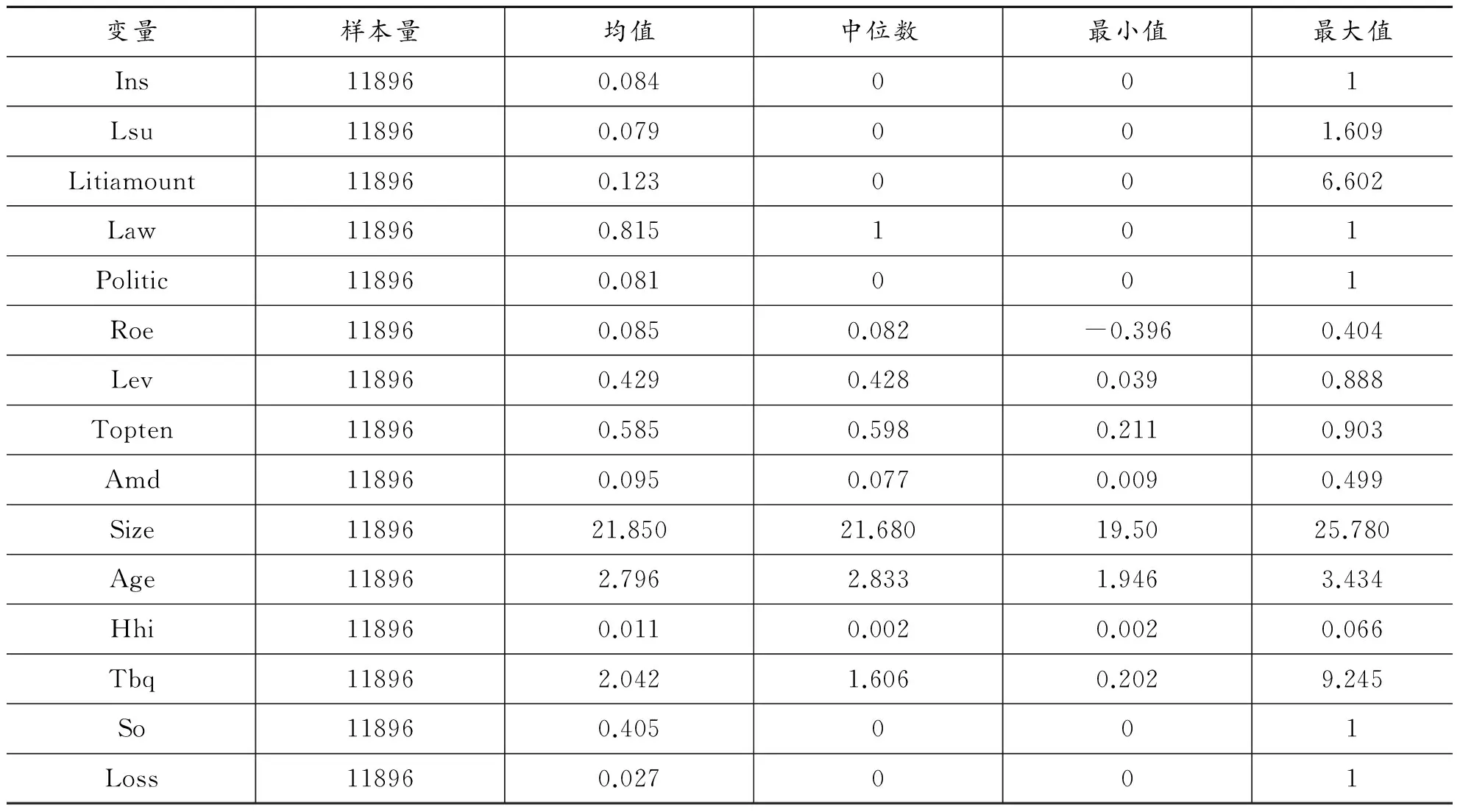

(一) 描述性统计

回归样本的描述性统计结果如表2所示。董事高管责任保险(Ins)的均值为0.084,说明样本中8.40%的上市公司购买了董事高管责任保险,可以看出我国董事高管责任保险的购买率尚处在较低水平,远低于美国上市公司的96%及加拿大上市公司的88%,但相比郝照辉和胡国柳(2014)[11]的统计结果有一定上升,说明近年来国内上市公司已经开始逐步重视对董事高管责任保险的购买。诉讼次数(Lsu)的均值为0.079,中位数为0,说明样本中的多数公司未受到诉讼的影响,涉案金额(Litiamount)方面,其均值为0.123,最大值为6.602,这说明不同企业之间的涉案金额存在较大差异。诉讼法律环境的指标(Law)均值为0.815,说明整体上来讲法律环境较好。政治关联的指标均值为0.081,最大值为1,说明企业的政治关联因素之间存在较大差异。表2中同时列示了其他变量的描述性统计分析,限于篇幅,此处不再一一赘述。

表2 主要变量的描述性统计

(二) 单变量分析

表3的Panel A列示了诉讼风险与董事高管责任保险的单变量分析结果。本文以企业在样本区间中是否涉诉分组(涉诉时Su=1,不涉诉时Su=0),在描述性统计的基础上,考察了两组董事高管责任保险的均值是否存在显著性的差异。通过表3 Panel A中可以看出,涉诉企业董事高管责任保险(Ins)的均值为0.107,显著高于未涉诉企业组。这说明诉讼风险对企业董事高管责任保险购买决策会产生一定的影响,初步验证了诉讼风险对董事高管责任保险的积极影响。

表3 Panel A 诉讼风险与董事高管责任保险单变量分析

为了说明法律环境和政治关联的影响,本文以企业所在地法律环境好坏(法律环境好Law=1,法律环境差Law=0)以及是否拥有政治关联(有关联Politic=1,无关联Politic=0)分组,表3的Panel B列示了分组后的单变量分析结果。从表3的PanelB中可以看出,在法律环境较好(Law=1)的地区,不同涉诉情况下董事高管责任保险的购买情形不同,涉诉企业的董事高管责任保险均值为0.116,显著高于未涉诉企业的均值0.084,而在法律环境较差(Law=0)的地区,涉诉企业与未涉诉企业间董事高管责任保险的均值相同,均为0.075,二者不存在明显的差异,并且董事高管责任保险的购买情况低于法律环境较好的地区。政治关联方面,在无政治关联(Politic=0)的样本中,涉诉企业董事高管责任保险的购买水平高于未涉诉企业,并且二者的差异在1%的水平上显著,在存在政治关联(Politic=1)的样本中,虽然董事高管责任保险的购买情形存在一定的差异,但差异并不明显,总体而言,无政治关联的样本组董事高管责任保险的购买情况高于有政治关联组。通过以上的分析发现,在不同法律环境和政治关联情形下,诉讼风险对董事高管责任保险的影响也不一样,初步验证了本文的研究假设。

表3 Panel B 诉讼风险与董事高管责任保险单变量分析

注:***表示在1%的水平下显著。

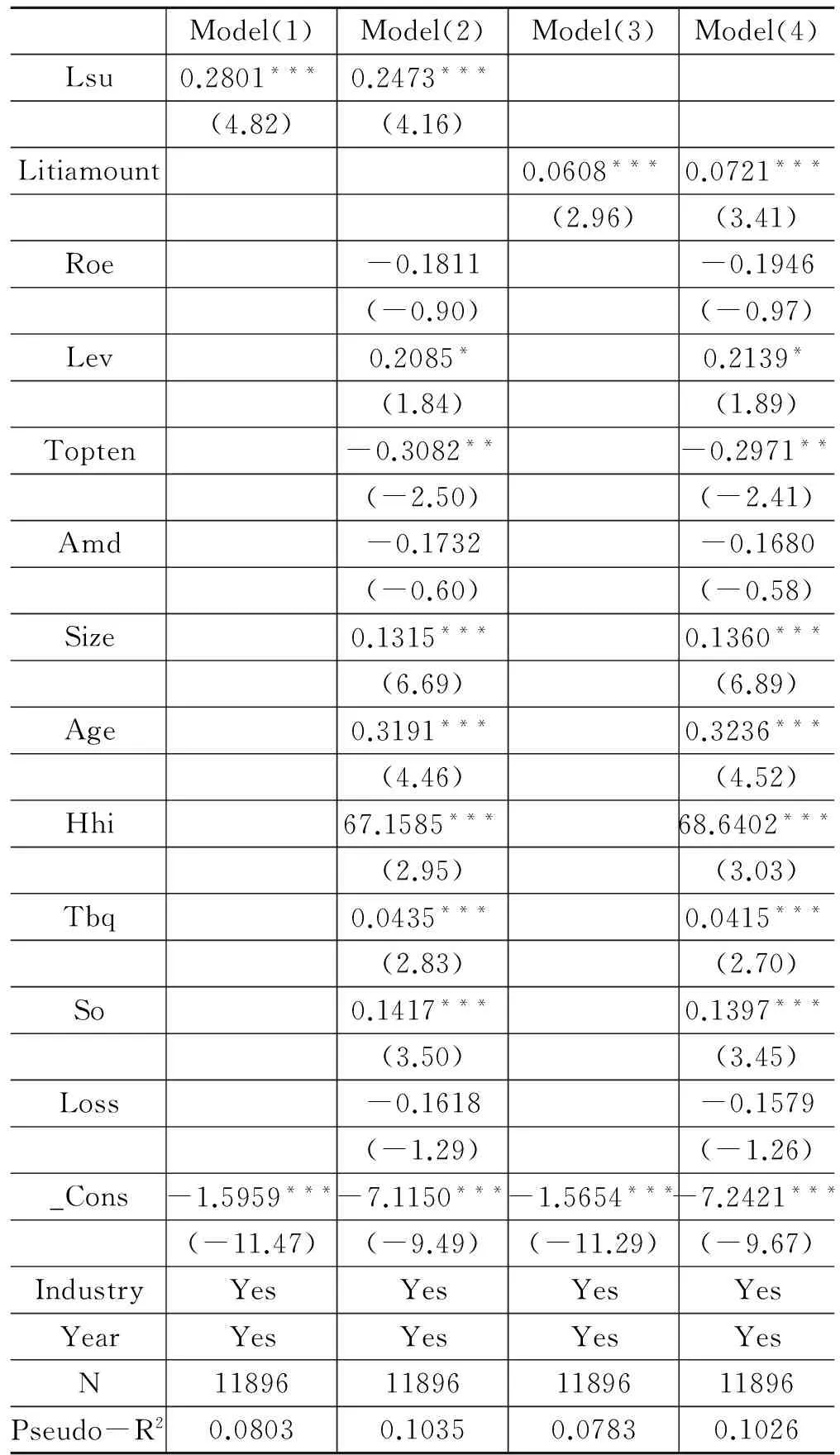

表4 诉讼风险与董事高管责任保险回归结果

注:***、**、*分别表示在1%、5%和10%的水平下显著,括号中代表的是t统计量。

(三) 回归分析

1.诉讼风险与董事高管责任保险回归分析。表4报告了诉讼风险与董事高管责任保险模型的回归结果。Model(1)和Model(3)列初步列示了诉讼风险与董事高管责任保险的回归结果,通过表4可以看出,诉讼次数与董事高管责任保险的回归系数为0.2801,并在1%的水平上保持了显著,诉讼金额与董事高管责任保险的回归系数为0.0608,也在1%的水平上保持显著,说明在不添加控制变量的情形下,诉讼风险能够促进企业董事高管责任保险的购买。表中的Model(2)列和Model(4)列报告了添加控制变量的回归结果,可以看出,诉讼金额和诉讼次数与董事高管责任保险的回归系数为0.2473和0.0721,在1%的水平上保持显著,说明诉讼风险能够促进企业董事高管责任保险的购买决策,假设H1得到验证。控制变量方面,资产负债率(Lev)、大股东持股比例(Topten)、公司规模(Size)、公司年龄(Age)、市场竞争(Hhi)、公司成长性(Tbq)和产权性质(So)均在不同水平上显著,说明这些因素对董事高管责任保险的需求产生一定的影响,这与Core(1997)[2]年的研究具有一致性,回归过程中本文也对年份和行业进行了控制。同传统的保险理论相一致,购买董事高管责任保险是为了防范企业高管在职业过程中的风险,诉讼风险能够显著地影响董事高管责任保险的购买,这也是董事高管责任保险的价值所在。

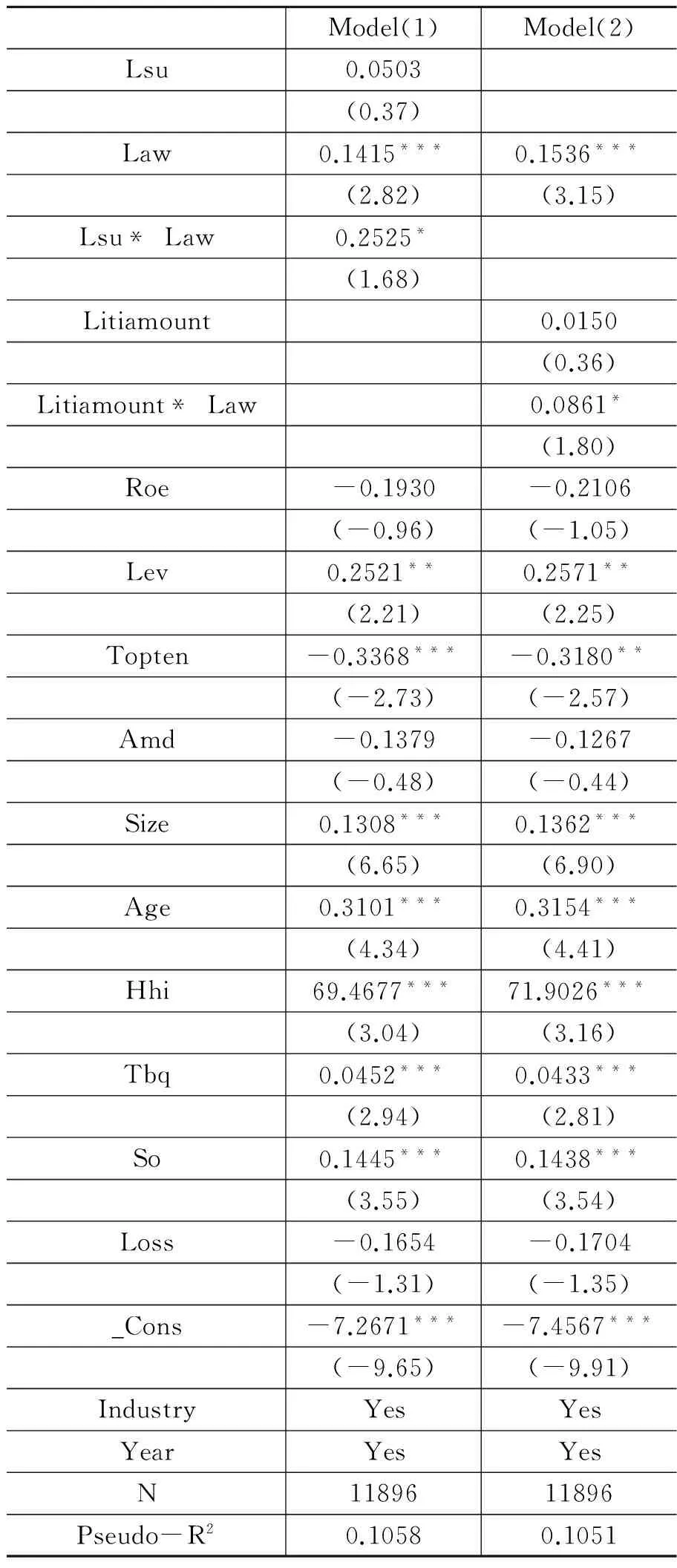

2.法律环境、诉讼风险与董事高管责任保险。表5检验了法律环境不同的情形下,诉讼风险对董事高管责任保险的影响的差异。诉讼次数与法律环境指标的交乘项(Lsu* Law)为0.2525,诉讼金额与法律环境指标的交乘项(Litiamount* Law)为0.0861,二者均保持了10%的显著性水平,这说明法律环境越好,诉讼风险对董事高管责任保险购买决策的影响越大,假设H2得到验证。不难理解,法律环境较好的地区司法更加透明,法院的独立性也更强,案件在审理过程中也会更加公正,被诉企业较难通过特殊途径降低诉讼对自身的威胁,因而在法律环境越好的地区,诉讼风险对董事高管责任保险的影响更为明显。

3.政治关联、诉讼风险与董事高管责任保险。表6检验了政治关联对诉讼风险和董事高管责任保险之间关系的影响。诉讼次数与政治关联指标的交乘项(Lsu* Politic)为系数-2.1195,并且保持了在1%水平上显著,说明企业的政治关联削弱了诉讼风险对董事高管责任保险的影响。诉讼金额与政治关联指标的交乘项(Litiamount* Politic)系数为-0.0275,未表现出显著性,假设H3未得到验证。但符号为负,符合前文的预期。通过以上分析可以看出,企业是否拥有政治关联会对诉讼风险与董事高管责任保险之间的关系产生影响,政治关联的存在削弱了诉讼风险对董事高管责任保险的影响。本文对此的解释是涉诉企业会通过其拥有的政治关系对诉讼判决产生影响,影响司法公正,从而降低诉讼对企业的威胁程度。

表5法律环境、诉讼风险与董事高管责任保险回归结果

Model(1)Model(2)Lsu0.0503(0.37)Law0.1415***0.1536***(2.82)(3.15)Lsu*Law0.2525*(1.68)Litiamount0.0150(0.36)Litiamount*Law0.0861*(1.80)Roe-0.1930-0.2106(-0.96)(-1.05)Lev0.2521**0.2571**(2.21)(2.25)Topten-0.3368***-0.3180**(-2.73)(-2.57)Amd-0.1379-0.1267(-0.48)(-0.44)Size0.1308***0.1362***(6.65)(6.90)Age0.3101***0.3154***(4.34)(4.41)Hhi69.4677***71.9026***(3.04)(3.16)Tbq0.0452***0.0433***(2.94)(2.81)So0.1445***0.1438***(3.55)(3.54)Loss-0.1654-0.1704(-1.31)(-1.35)_Cons-7.2671***-7.4567***(-9.65)(-9.91)IndustryYesYesYearYesYesN1189611896Pseudo-R20.10580.1051

注:***、**、*分别表示在1%、5%和10%的水平下显著,括号中代表的是t统计量。

表6政治关联、诉讼风险与董事高管责任保险回归结果

Model(1)Model(2)Lsu0.3938***(5.43)Politic0.22450.0181(1.24)(0.10)Lsu*Politic-2.1195***(-3.31)Litiamount0.0704***(2.82)Litiamount*Politic-0.0275(-0.13)Roe-0.1907-0.1949(-0.95)(-0.97)Lev0.2083*0.2140*(1.84)(1.89)Topten-0.3131**-0.2974**(-2.54)(-2.41)Amd-0.1507-0.1677(-0.52)(-0.58)Size0.1313***0.1357***(6.63)(6.83)Age0.3227***0.3238***(4.49)(4.52)Hhi67.9472***68.6363***(2.98)(3.03)Tbq0.0442***0.0415***(2.88)(2.70)So0.1425***0.1400***(3.50)(3.44)Loss-0.1658-0.1575(-1.32)(-1.26)_Cons-7.1611***-7.2394***(-9.54)(-9.66)IndustryYesYesYearYesYesN1189611896Pseudo-R20.10520.1026

注:***、**、*分别表示在1%、5%和10%的水平下显著,括号中代表的是t统计量。

(四) 稳健性检验

1.指标敏感性检验。诉讼风险能够影响企业董事高管责任保险的购买决策,本文以公司当年累计涉诉金额取对数(Lsujine)作为衡量企业诉讼风险的指标进行分析,并同时检验了不同法律环境和政治关联的企业中二者之间关系的差异,回归结果与前文一致,表明本文的研究结论不受指标度量方法的影响。

2.内生性检验。为了控制本文的内生性,将企业的诉讼风险滞后一期,考察上期诉讼对下一期的董事高管责任保险购买决策的影响。回归结果显示,诉讼次数和诉讼金额对董事高管责任保险均表现出了显著的促进作用,说明本文的结论是稳健的。

3.剔除行业差异。此外,本文还对诉讼风险和诉讼次数进行行业均值调整,从而剔除行业内差异,以此作为诉讼风险的衡量指标进行稳健型检验。诉讼风险与董事高管责任保险之间的关系并未发生显著性改变,说明本文的结论是稳健的。

五、 结论、建议与展望

与以往文献对董事高管责任保险的探讨不同,本文从董事高管责任保险的需求动因角度出发,探讨诉讼风险对董事高管责任保险的影响,并在区分不同法律环境和企业是否拥有政治关联情形下分析二者之间的关系是否会有差异。研究发现,作为企业高管避险的工具,董事高管责任保险购买受到企业诉讼风险的影响,较高的外部诉讼风险能够显著地促进企业购买董事高管责任保险以规避风险;进一步研究发现,法律环境和政治关联起到调节作用,体现在较好的法律环境增强了诉讼风险与董事高管责任保险之间的关系,而政治关联的存在则减弱了二者之间的正相关关系。

本文的研究结论表明,诉讼风险对企业购买董事高管责任保险产生显著的影响,说明我国上市公司董事和高管有一定的风险规避意识,已逐渐认识到董事高管责任保险的重要作用。本文还发现,法律环境的好坏和政治关联的存在会对诉讼风险与董事高管责任保险间的关系产生影响,说明董事高管责任保险作用的发挥需要良好的外部环境的支撑。基于此,一方面要进一步推进司法改革,建立现代化的法律制度,保证司法公平;另一方面,要正确发挥政治关联在企业中的作用,防止出现为谋取私利而发生的腐败行为。此外,要进一步增强企业董事和高级管理人员的风险防范意识,推动董事高管责任保险在我国的普及做好准备,也为推动依法治国提供制度保障。

近年来,虽然我国上市公司为董事和高级管理人员投保责任保险的情况已有明显进步,粗略估计,我国沪深主板以及新三板上市公司中有不少于20万人的适保对象,但是国内董事高管责任保险的发展仍旧任重而道远。未来应当继续深化对于董事高管责任保险需求动因的研究,从微观和宏观相结合的角度进行深入探讨,为董事高管责任保险在我国的发展铺平道路。

[1]GRIFFITH S J.Uncovering a gatekeeper:why the SEC should mandate disclosure of details concerning directors’ and officers’ liability insurance policies[J].University of Pennsylvania Law Review,2006,154(5):1147-1208.

[2]CORE J E.On the corporate demand for directors’ and officers’ insurance[J].Journal of Risk & Insurance,1997,64(1):63-63.

[3]MAYERS D,SMITH J C W.On the corporate demand for insurance[J].Journal of Business,1982,55(2):281-296.

[4]CORE J.The directors’ and officers’ insurance premium:an outside assessment of the quality of corporate governance[J].Journal of Law,Economics and Organization,2000,16(2):449 -477.

[5]CHALMERS J M R,DANN L Y,HARFORD J.Managerial opportunism? evidence from directors’ and officers’ insurance purchases[J].The Journal of Finance,2002,57(2):609-636.

[6]贾宁,梁楚楚.董事高管责任保险、制度环境与公司治理——基于中国上市公司盈余管理的视角[J].保险研究,2013(7):57-67.

[7]李少华.董事责任保险与企业投资效率的相关性研究[D].海口:海南大学经济与管理学院,2014.

[8]胡国柳,胡珺.董事高管责任保险与公司绩效——基于中国A股上市公司的经验分析[J].经济评论,2014(5):136-147.

[9]胡国柳,宛晴.董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市公司的经验数据[J].财经理论与实践,2015(6):38-43.

[10]张雯娇,陈险峰,胡国柳.董事高管责任保险、现金股利政策与代理成本[J].金融理论与实践,2016(8):78-84.

[11]郝照辉,胡国柳.董事高管责任保险、私有收益与公司并购行为的研究[J].保险研究,2014(12):78-89.

[12]潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[13]PARRY M E,PARRY A E.The purchase of insurance by a risk-neutral firm for a risk-averse agent.[J].Journal of Risk & Insurance,1991,58(1):30.

[14]O’SULLIVAN N.The demand for directors’ and officers’ insurance by large UK companies[J].European Management Journal,2002,20(5):574-583.

[15]郭兴.董事责任保险:虚假陈述民事赔偿责任的选择[J].法制与社会,2011(15):261-262.

[16]谈萧.董事责任保险的法律考察[J].证券市场导报,2011(2):71-80.

[17]朱铭来,奎潮.我国企业财产保险需求分析[J].中国保险,2009(8):20-23.

[18]PORTA R L,LOPPEZ-DE-SILANES F,SHLEIFER A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[19]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011(9):4-16.

[20]LUBMAN S B.Bird in a cage:legal reform in China after mao[J].The China Journal,2001,7(46):845-846.

[21]龙小宁,王俊.中国司法地方保护主义:基于知识产权案例的研究[J].中国经济问题,2014(3):3-18.

[22]郑志刚,邓贺斐.法律环境差异和区域金融发展——金融发展决定因素基于我国省级面板数据的考察[J].管理世界,2010(6):14-27.

[23]ALDRICH H E,WIEDENMAYER G.From traits to rates:an ecological perspective on organizational foundings[J].Advances in Entrepreneurship,Firm Emergence,and Growth,1993,1(3):145-196.

[24]杨其静.企业成长:政治关联还是能力建设?[J].经济研究,2011(10):54-66,94.

[25]FAN J P H,WONG T J,ZHANG T.Politically connected CEOs,corporate governance,and the post-IPO performance of China’s partially privatized firms[J].Journal of Applied Corporate Finance,2004,26(3):85-95.

[26]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[27]刘慧龙,张敏,王亚平,等.政治关联、薪酬激励与员工配置效率[J].经济研究,2010(9):109-121.

[28]宿晓,王豪峻.高管海外背景、政治关联与企业对外直接投资决策——基于中国上市公司的实证分析[J].南京财经大学学报,2016(6):63-73.

[29]裘益政,刘彦.政治关系、金字塔结构与过度投资——基于民营上市公司经验证据[J].浙江工商大学学报,2016(6):84-93.

[30]CLARK D C.Power and politics in the Chinese court system:the enforcement of civil judgments[J].Columbia Journal of Asian Law,1996,10(1):1-91.

[31]许年行,吴世农.我国上市公司股权分置改革中的锚定效应研究[J].经济研究,2007(1):114-125.

[32]LA PORTA R,LOPEZ-DE-SILANES F,POP-ELECHES C,et al.Judicial checks and balances[J].Journal of Political Economy,2004,112(2):445-470.

[33]GLAESER E L,SHLERFER A.Legal origins[J].The Quarterly Journal of Economics,2002,117(4):1193-1229.

[34]李林,田禾.中国地方法治发展报告[M].北京:社会科学文献出版社,2015:197-215.

[35]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(4):41-52.

[36]邓新明,熊会兵,李剑峰,等.政治关联、国际化战略与企业价值——来自中国民营上市公司面板数据的分析[J].南开管理评论,2014(1):26-43.

[37]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(1):139-155.

(责任编辑傅凌燕)

LitigationRiskandDirectors’ &Officers’LiabilityInsurance—BasedontheEmpiricalEvidenceofChineseA-shareListedCompanies

LIU Xiang-qiang1, ZHAO Yang2, SUN Jian3

(1.CollegeofEconomicsandManagement,SouthwestUniversity,Chongqing400715,China; 2.ManagementSchool,JinanUniversity,Guangzhou510632,China; 3.SchoolofAccountancy,CentralUniversityofFinanceandEconomics,Beijing100871,China)

Choosing the Chinese A-share listed companies from 2009 to 2014 as the research sample, we analyzes the impact of the litigation risk on the directors’ and officers’ liability insurance (D&O insurance), and further analysis combined with China’s special institutional background. The results show that there is a significant positive correlation between the litigation risk and the purchasing decision of the D&O insurance. That is, the higher the risk of litigation, the stronger the motivation of the enterprise to buy the D&O insurance. Further study finds that the legal environment and political relevance play a regulatory role. Better legal environment enhances the relationship between litigation risk and D&O insurance, and the existence of political association weakens the relationship above. The research of this paper enriches the theory of the demand motivation of the D&O insurance, and to some extent, it explains the reason why the enthusiasm of the D&O insurance is not high in our country. The conclusion of the study provides some suggestions and policy reference for the development of D&O insurance in China.

litigation risk; D&O insurance; legal environment; political relevance

F234.4

A

1000-2154(2017)09-0061-11

2017-05-03

国家自然科学基金项目“中国上市公司D&O保险需求动因及其治理效应研究”(71562010);国家自然科学基金面上项目“预算管理程序公平:决定因素与影响后果”(71672208);中央高校基本业务费资助项目“并购业绩补偿承诺的影响因素及其经济后果研究”(SWU1709302);中央高校基本业务费资助项目“并购业绩承诺对股价崩盘风险的影响及其传导路径研究”(SWU1709381)

刘向强,男,讲师,管理学博士,主要从事公司财务与资本市场研究;赵阳,男,博士研究生,主要从事公司治理与公司财务研究;孙健(通讯作者),男,副教授,管理学博士,主要从事管理会计与会计信息化研究。

10.14134/j.cnki.cn33-1336/f.2017.09.006

刘向强,赵阳,孙健.诉讼风险与董事高管责任保险[J].商业经济与管理,2017(9):61-71.