控制权转移、内部控制重大缺陷与企业绩效

——基于企业生命周期视角的实证研究

2017-10-21曾祥飞林钟高

曾祥飞,林钟高

(1.东南大学 经济管理学院,江苏 南京 210096;2.安徽工业大学 商学院,安徽 马鞍山 243000)

控制权转移、内部控制重大缺陷与企业绩效

——基于企业生命周期视角的实证研究

曾祥飞1,2,林钟高2

(1.东南大学 经济管理学院,江苏 南京 210096;2.安徽工业大学 商学院,安徽 马鞍山 243000)

文章以2010—2015年沪深A股上市公司为研究对象,从企业发展的动态角度探讨在不同的企业生命周期环境下,控制权转移能否抑制内部控制重大缺陷,并进而提升企业绩效。研究发现:内部控制重大缺陷导致企业绩效的降低,而控制权转移具有抑制作用,但是其抑制程度会因为企业生命周期的不同阶段而产生差异。研究表明,我国上市公司的控制权转移作为一种外部治理机制,尽管具有抑制内部控制重大缺陷对于企业绩效的负面作用,但是这种作用受到企业生命周期的重要影响。企业要密切联系企业的经营状况,根据各个生命周期的不同特征,科学合理地选择控制权转移,有的放矢地发挥外部治理机制的作用。

内部控制重大缺陷;控制权转移;企业生命周期;企业绩效

一、 引 言

企业绩效是中国证券市场上备受关注的热门话题,学术界围绕企业绩效影响因素进行了多方位、多角度的研究,尤其是继Berle和Means(1932)[1]提出现代企业的两权分离观点之后,学术界更是掀起了公司治理与企业绩效关系的研究热潮[2-5],但是研究结论并不一致,甚至存在相互矛盾的结论[6-8]。同时,学者们只是关注于某一种治理机制,没有将内外部机制结合起来考察。就外部治理机制而言,控制权转移被认为是最具挑战性的因素,控制权市场是一种有效的公司外部治理机制[9]。就内部治理机制而言,内部控制被认为是一种成本低廉的信任机制。尽管有不少的文献研究了内部控制(内部治理)和控制权转移(外部治理)各自对企业绩效的影响,但是作为两种非常重要的治理机制,在公司治理中如何相互影响,进而共同作用于企业绩效,现有的文献却疏于研究。即便有文献研究表明,公司外部治理和内部治理并不是割裂独立存在的,它们之间有着千丝万缕的联系,但是相关文献研究结果分歧迥异,对于两种治理机制的替代还是协同作用争论较大[10]。Adams等(2010)[11]认为内外部治理机制是有联系的,但对于关联机理缺少进一步深入,尤其从内部控制负面(缺陷)的视角,探索公司治理改进(比如控制权转移)的积极价值的研究文献更显匮乏。

问题的重要性还在于,在以往的研究中,都没有考虑在动态视角下委托代理关系和治理机制的变化以及内外治理机制之间的动态匹配性。本文需要根据企业所在的环境来选择匹配内部与外部机制。Adizes(1989)[12]提出企业在不同生命周期阶段的资源和战略是异质的。治理结构和委托代理关系也呈现从简单到复杂的变化过程,所以在企业不同生命周期阶段中公司治理机制的治理效果也不相同。根据不同发展阶段控制关键点的变化,内部控制是一个持续改进和调整的动态过程,控制权转移在不同的生命周期有不同的方式,而不同方式的控制权转移也会影响企业的发展路径。因此本文需要从更合理的生命周期视角评价控制权转移与内部控制缺陷的相互关系,进而对企业绩效产生不同的影响。

基于以上分析,本文以2010年至2015年沪深A股上市公司为研究对象,考察在不同的企业生命周期环境下,控制权转移如何作用内部控制重大缺陷,进而影响企业绩效的。本文试图回答:(1)我国上市公司控制权转移是否是一种有效的外部治理机制,内外治理机制作用是否产生一种张力效应,能够有效地抑制内部控制缺陷对于企业绩效的负面影响。本文用一种先导式的研究来证明,控制权转移和内部控制缺陷对于企业绩效的作用机理必须要结合不同生命周期的治理关键点来进行合理匹配;(2)处于不同生命周期阶段的企业,控制权转移对内部控制缺陷的作用效应有差别吗?内外部治理机制对处于不同生命周期阶段的企业绩效如何起作用?(3)中国上市公司由于特殊的历史性制度原因形成了以大股东治理为主的公司治理模式。国有控股公司和非国有控股企业的治理效率存在差异,那么不同产权的企业在内外部治理机制的作用效应对企业绩效的影响是否不同?在不同的生命周期阶段中,会呈现怎样的差异?本文的研究的创新点在于:第一,建立了外部治理机制和微观企业内部控制行为的互动分析框架,进一步拓展了Hirshleife和Thakor(1994)[13]以及Rediker和Seth(1995)[14]关于公司治理机制的互动理论;第二,丰富了控制权转移与内部控制治理作用的周期性理论。目前文献对于内部控制的研究一般停留于企业静态状况,控制权转移的文献也没有涉及关注与内部控制缺陷的互动机理研究,未考虑不同生命周期视角下企业控制权转移抑制内部控制缺陷的影响效果。本文将控制权转移对内部控制缺陷的作用效应嵌入不同企业生命周期阶段来考察,从生命周期这一动态视角,拓展控制权转移治理作用的时点选择理论,丰富了控制权转移行为对企业内部控制缺陷负面影响的抑制作用,也为内部控制缺陷公司的持续改进和控制权转移行为的择时匹配提供了实践指导。

二、 理论分析与研究假设

(一) 内部控制重大缺陷对企业绩效的影响

内部控制是公司治理的内部机制,其有效的实施有助于企业提高经营效率,降低企业面临风险的概率,缓解企业成长困境,实现战略目标,促进企业可持续性发展。朱传宝和孔涵(2014)[15]认为内部控制水平与公司绩效水平之间存在显著的正相关性,公司的内部控制水平越高,其公司绩效也越优。钟凯等(2016)发现高质量内部控制对于企业创新投资及其效率具有促进效应[16]。赵洁(2016)认为公司内部控制质量较高,分析师盈余预测精确度较高而预测离散度较小[17]。林钟高和陈俊杰(2016)发现内部控制缺陷越大,企业风险越高,但缺陷修复能显著降低企业风险[18]。Armstrong等(2010)[19]和Klamm等(2012)[20]提出如果企业内部控制存在缺陷,容易造成企业稳健程度的降低,使得相关利益各方信息不对称,凸显代理矛盾,从而降低企业绩效。

内部控制重大缺陷的披露暴露了公司治理水平是低效率的,企业内部财务信息是不合规的,管理层存在严重的系统性问题,严重影响了企业绩效。一方面,内部控制重大缺陷的披露,会释放一定的负面信息含量,使投资者产生信任危机,进而影响企业绩效。随着我国对上市公司要求内部控制自评报告的强制性披露,越来越多的企业暴露出了内部控制缺陷。Hamersley等(2012)[21]认为通过内部控制重大缺陷的披露,投资者和潜在的财务报告使用者可能对企业的盈余质量、财务重述和债务、融资成本等信息产生负面的反应。根据这些“利坏信号”,投资者认为企业的内部控制体系存在重大漏洞,产生对公司制度设计的信任缺失。于是投资者便降低了对公司未来现金流量的预期,并调整了投资风险评估水平。杨清香等(2012)[22]认为内部控制缺陷会引起股价下跌。杨忠莲和谢香兵(2008)[23]发现存在违规处罚的上市公司,在处罚宣告日前后的累计异常收益达1.6%。这些研究结论都说明内部控制重大缺陷这一“坏消息”的披露,使得上市公司无论是在经济上还是在信誉上,都蒙受了很大的损失。另一方面,内部控制重大缺陷加剧了管理者与股东之间的代理冲突,暴露了低效率的公司治理水平进而影响企业绩效。如果企业内部控制存在缺陷,说明契约各方的代理冲突没有得到很好的解决[24],无法降低企业的信息不对称[25]。披露内部控制重大缺陷的企业,反映出低效率的公司治理机制。企业管理层在经理人市场上也会面临着更为严重的声誉损失,为了自身利益,管理者会偏离企业价值最大化目标,滥用企业的现金流,增加在职消费或进行盲目投资,侵害中小股东利益,导致企业绩效下降。基于以上分析,本文提出研究假设1:

H1:内部控制重大缺陷对企业绩效具有负面影响。

(二) 控制权转移对内部控制重大缺陷影响企业绩效的调节作用

我国上市公司控制权转移是在我国证券市场特定的制度以及政策环境下产生和发展起来的,截止2015年共发生1138起控制权转移事件,我国已经基本形成“准控制权转移市场”[26]。学术界关于控制权转移对企业绩效的影响,主要有两种观点:第一,控制权转移提升了企业绩效。控制权转移作为一种外部治理机制能够约束经理人员,降低代理成本[27]。它通过实现资源的优化配置[28],对企业产生“延迟过度能力退出效应”[29],提升了企业绩效。第二,控制权转移没有改善企业绩效。特别是我国国有企业股权分置改革之后,企业绩效并没有显著提高。究其原因,上市公司的绩效在控制权发生转移后,改善不具有持续性,没能体现外部治理的效率性[30]。

内部控制是一种公司治理的内部机制,内部控制缺陷的披露暴露了低水平的公司治理机制,并且内部控制缺陷的披露改变了公司治理的均衡[31]。所以在内部控制机制失效的情况下,控制权转移可以改善信息含量,提升公司治理质量和缓解代理矛盾,从而弥补内部控制缺陷带来的损失,提升公司治理效率,提高企业绩效。那么,控制权转移作为一种外部治理机制,究竟是如何抑制内部控制重大缺陷对企业绩效的负面影响,什么样的机理?什么样的路径?本文基于不同的制度环境和控制权转移的动机对其作进一步分析。

首先,根据资源基础观,控制权转移与内部控制是两种互补性资源,两者相互作用能够让企业产生持续竞争优势。资源基础观(RBV)认为,企业由各种资源组成,组织持续竞争优势来自于能力异质性。Penrose(1959)提出资源并不必然导致竞争优势的提升,它只是企业建立竞争优势的基础。真正提升企业竞争优势的是资源提供的“服务”(能力)[32]。能力是企业对资源进行优化配置的过程,是获取和发展可持续竞争优势的主要来源。获取持续竞争优势的关键就是该组织相比于其他组织更有效率地利用资源创造价值的能力。由于要素市场的不完全,企业之间在资源和能力上存在异质性,正是在这些异质性的基础上,企业构建了自身的竞争优势。控制权转移和内部控制都是企业的资源,本身是有价值的,但是它们自身创造竞争优势的能力非常有限。通过相互作用才能产生有价值的、稀缺的、难以模仿的动态扩张能力[33]。一个活跃的控制权市场能够促进内部控制的有效执行。内部治理与外部治理由互补关系才能最大限度地实现建立在这些资源与能力上的竞争优势,从而促进治理能力的提升,实现组织成长。所以公司治理只有同时关注内部与外部治理机制,实现他们之间的互动效应,才能更加的智能和灵活,这样更能适应环境的变化和持久生存。

其次,根据信号传递理论,通过控制权转移上市公司可以释放利好消息,改善内部控制重大缺陷披露对于企业绩效的负面信号影响作用。存在内部控制缺陷的公司采取完善公司治理的措施的动机更为迫切[34]。管理层会积极地通过采取措施向市场传达“好消息”,以此来重拾投资者的信心,弥补损失。控制权市场的一个重要功能是开发信息。*信息假说具有两种形式,一种认为收购活动散布了目标公司股价被低估的信息,会促使市场对这些股票重新估价,目标公司和其他各方不用采取特别的行动来促使价值的重估,这被称作是“坐在金矿上”的解释。另一种形式是认为收购会激励目标公司的管理层在公司自身上改善战略,提高管理效率,这是“背后鞭策”的解释。信息理论认为,特别的行动会传达其他形式的重要信息。不论是从短期还是长期来看,股票市场对于控制权转移的评价都是正面的[35]。而且投资者能够成功地预测由于控制权转移而带来的公司经营绩效的提高。控制权转移这一信号的释放,有利于目标公司暴露出之前隐藏的信息,并可能挖掘出目标公司相关的价值信息。并购活动会散布关于目标公司价值被低估的信息,并且促使市场对这些股票进行重新估价。这些都可以让股东掌握更多的公司信息,缓解相对于公司管理层的信息不对称状况,促进对管理者的有效监督。同时,控制权转移事件也体现收购公司具备足够的实力,向市场传递积极信息,有利于增强投资者信心,从而增持企业股份,提高公司绩效。

最后,根据公司治理结构理论,控制权转移可以降低内部控制重大缺陷暴露出的制度冲突,缓解代理危机,提高公司治理效率。内部控制重大缺陷信息披露使得公司暴露低效率治理水平,如Skaife等(2013)[36]研究表明管理层声誉损失、变更频率提高以及内幕交易获利的概率更高。根据现代企业代理理论,完善的公司治理机制能通过改善不完全契约条件和实施有效监督降低管理者的道德风险和逆向选择,缓解委托代理冲突,提高资本配置效率。一方面,控制权转移是一种惩戒机制[37],能够促使管理者为了自己的地位努力工作,提高管理效率,缓解代理问题。如果公司内部的经营权和所有权的代理冲突达到一定的程度之后,随着内部控制机制失灵,外部的控制权市场则需要解决委托代理问题。通过变更高管的方式解决内部代理冲突,公司控制权就会发生转移。控制权市场能惩戒那些没有将股东利益最大化放在首位的管理层,能够形成对不良管理者进行替代的持续机制。有效的控制权转移可以抑制管理层的机会主义行为,对上市公司控股股东和管理层产生约束力。另一方面,企业控制权的转移是企业降低代理成本的一种机制。Al-Khasawneh和Essaddam(2012)[38]认为控制权转移可以降低企业的控制合同成本,提高生产经营规模化效应和提高信息运用有效性,使企业上下产生一种协同化的效应,优化上市公司质量。随着证券市场的发展,控股股东和中小股东之间的代理问题日益增多,两者之间也存在委托代理问题。控制权转移的发生增加中小股东的利益,提升企业绩效。基于以上分析,本文提出研究假设2:

H2:控制权转移能够抑制内部控制重大缺陷对企业绩效的负面作用。

三、 研究设计

(一) 模型设定与变量定义

为了验证假设,本文设定以下研究模型:

△ROAi,t=γ0+γ1CTi,t-1+γ2ICWi,t-1+γ1CTi,t-1*ICWi,t-1+γ3Controli,t-1+ε

被解释变量企业绩效(总资产收益率的增长,ΔROA),等于当年的总资产收益率减去前一年的总资产收益率。

解释变量主要是控制权转移CT和内部控制重大缺陷ICW之间的交互项。内部控制重大缺陷ICW是虚拟变量,当公司出现内部控制重大缺陷时取1,否则取0。本文借鉴叶建芳等(2012)[39]的做法,存在以下四种情形中任意一种情形时,都被视为公司存在内部控制重大缺陷。一是如果内部控制自我评价报告中的“问题及整改计划”中出现重大缺陷字眼时,视为公司存在内部控制重大缺陷。二是如果内部控制审计报告中出现内部控制重大缺陷时,视为公司存在内部控制重大缺陷。三是当年度受到证监会、交易所的谴责或处罚。四是样本公司在当年被出具被标准审计意见。

控制权转移CT是虚拟变量,借鉴冯红卿等(2013)[40]的研究来定义本文控制权转移。本文只选择年上市公司控制权转移时第一大股东发生变更的公司。公司当年发生转移取1,未发生取0。考虑控制权转移和内部控制重大缺陷披露对企业绩效影响时滞性问题,本文的解释变量、控制变量选取当期数据,而被解释变量相应滞后一期。变量具体含义见表1。

表1 变量定义表

(二) 样本选取与数据说明

本文以沪深A股上市公司作为研究对象,数据来自于国泰安CSMAR数据库,部分缺失数据根据公司披露的公告手工补充。为了确保数据有效性,筛选以下样本:(1)时间限定为2010年到2015年;(2)剔除因法律诉讼或其他原因而使交易一方被动成为控制方的数据;(3)剔除金融行业的公司;(4)剔除缺失相关数据的公司。在控制权发生转移前后,本文所选取的事件窗口期内有连续的交易;如果上市公司在当年发生多次控制权转移行为,以最后一次发生的控制权转移行为为准。剔除筛选后共8307个总样本,其中发生控制权转移的公司样本有215个。相关数据的统计及处理通过Stata12.0软件完成。为了消除极端值的影响,本文对模型中的主要连续型变量进行了上下1%的winsorize处理。

四、 实证结果与分析

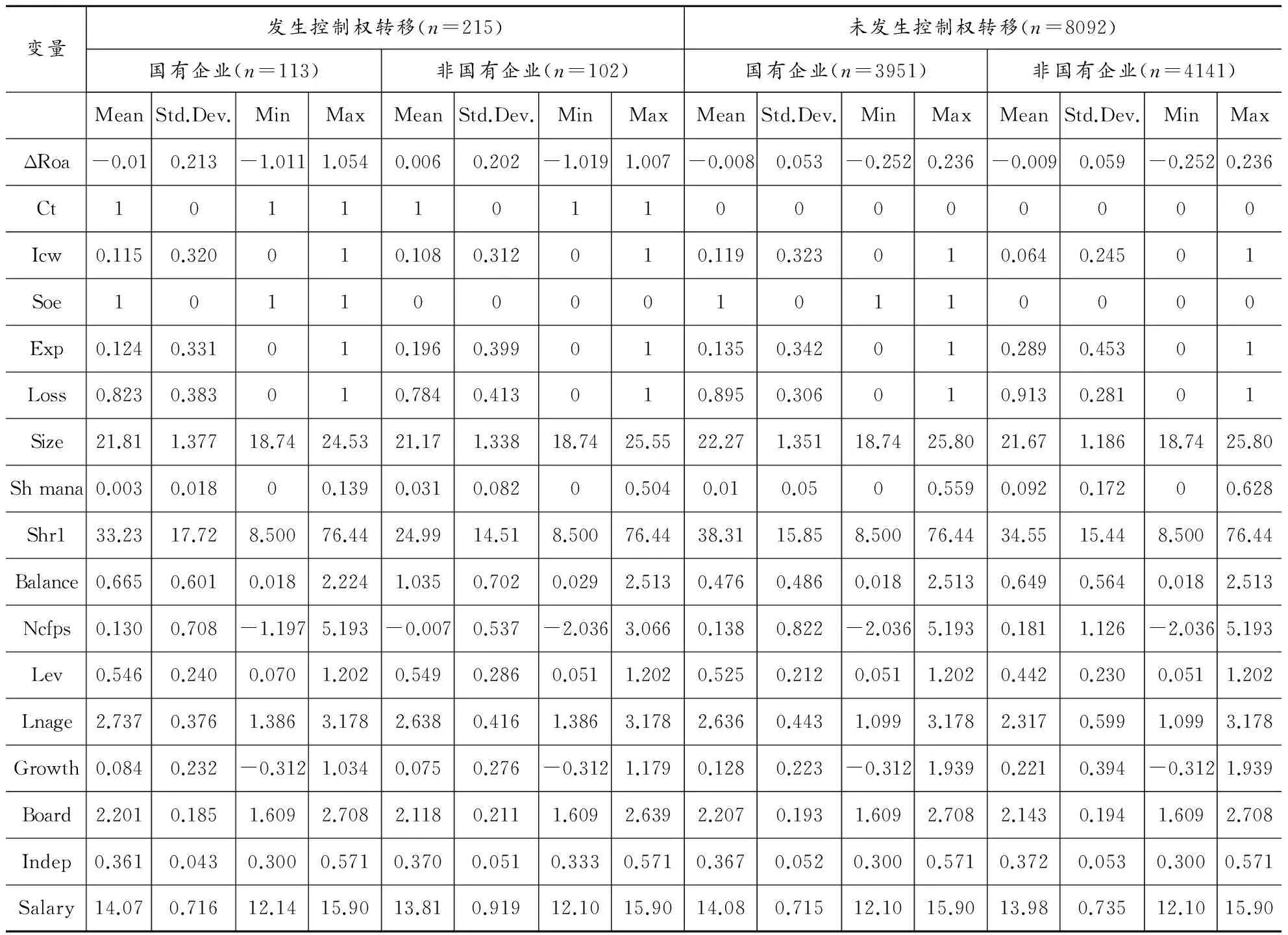

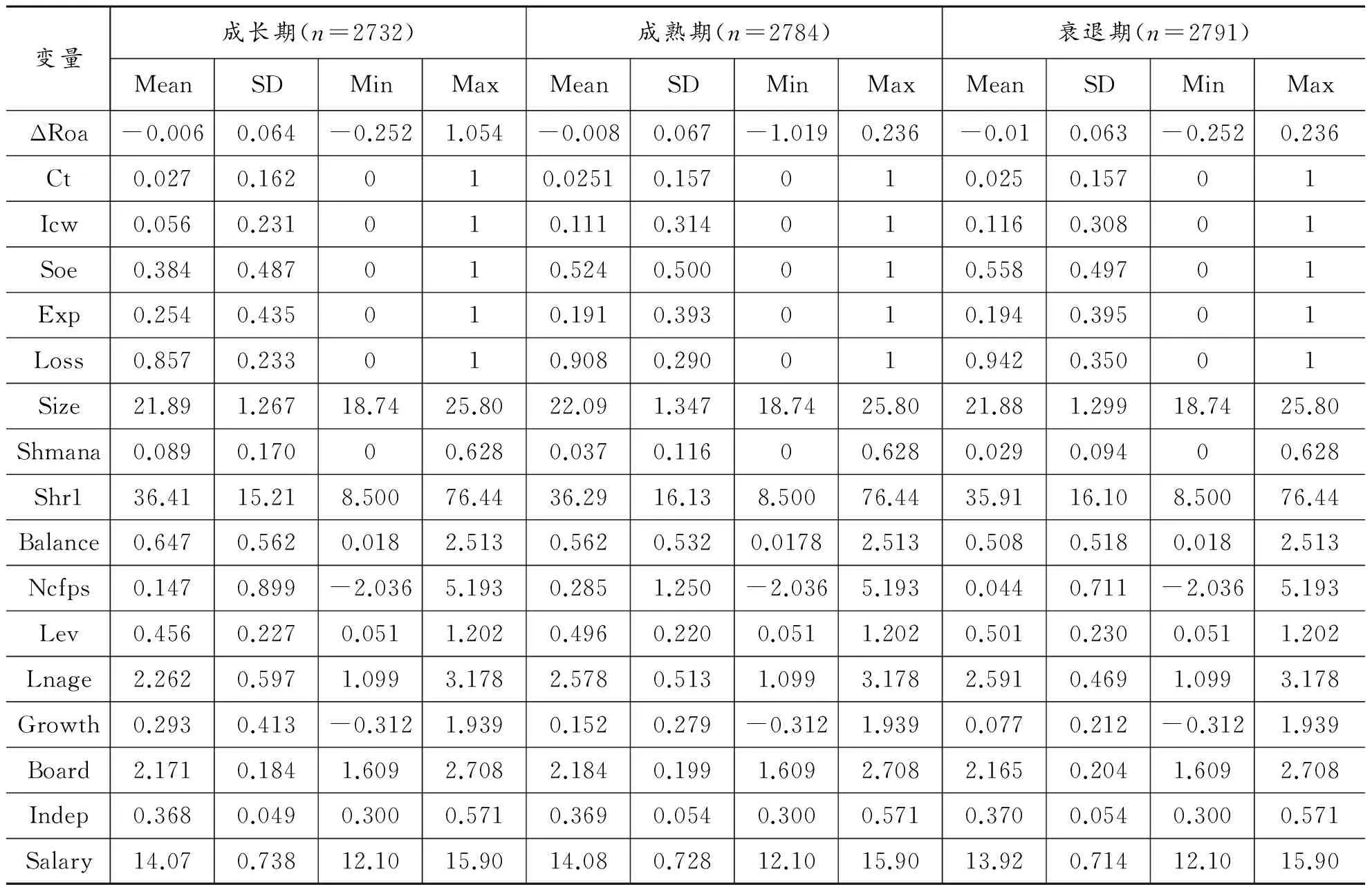

(一) 描述性统计

本文采用平衡面板数据。将总样本按照是否发生控制权转移以及产权性质进一步分类,得到相关变量的描述性统计结果如表2所示。从表2中可以看出,平均而言,发生控制权转移的国有企业的ΔRoa(-0.01)低于未发生控制权转移的国有企业(-0.008),说明发生控制权转移的国有企业绩效改进比未发生控制权转移的国有企业要差。但是发生控制权转移的非国有企业的ΔRoa(0.006)高于未发生控制权转移的非国有企业(-0.009),说明发生控制权转移的非国有企业绩效改进优于未发生控制权转移的非国有企业。本文还发现发生控制权转移的国有企业的Icw、Loss、Size和Growth均低于未发生控制权转移的样本。说明国有企业进行控制权转移一般都是偏重于相对来说内部控制重大缺陷和规模不大、成长性不是很高、亏损不是很严重的企业。发生控制权转移的非国有企业的Loss、Size和Growth均低于未发生控制权转移的样本,说明国有企业进行控制权转移一般都是偏重于相对来说规模不大、成长性不是很高、亏损不是很严重的企业。

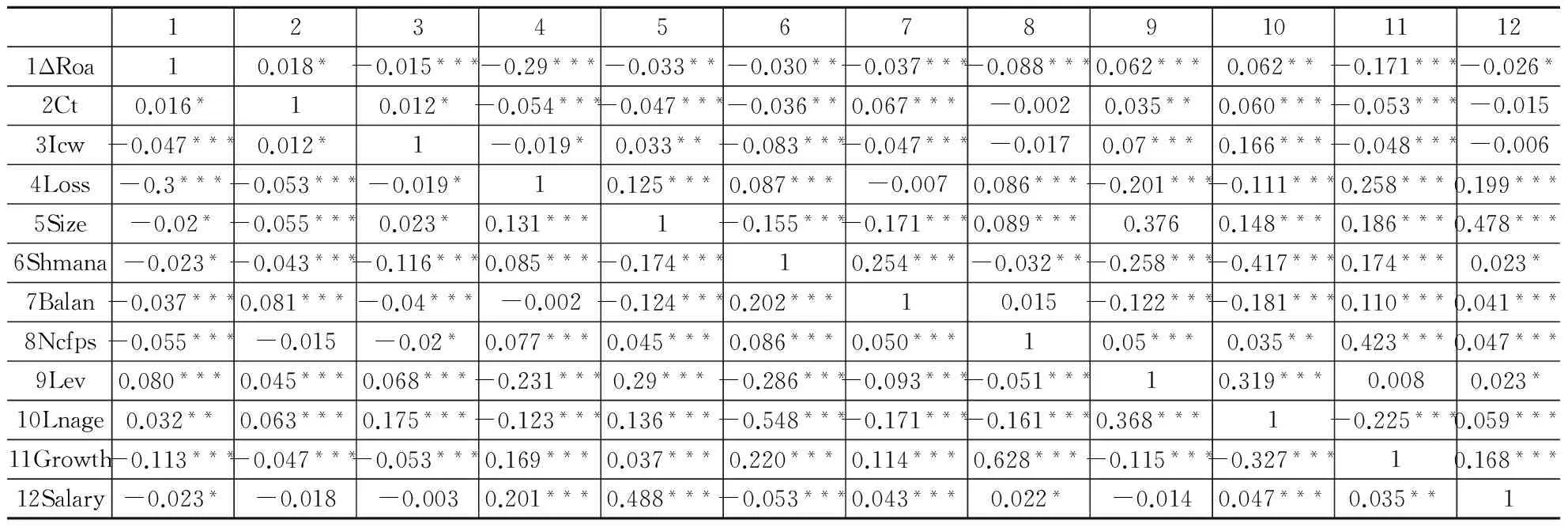

(二) 相关性分析

由表3可以看出主要变量之间存在一定的相关性。各主要变量间的相关性系数不大,这说明不存在严重的多重共线问题。Icw与Ct在10%水平上显著正相关,说明如果发生内部控制重大缺陷,公司越有可能发生控制权转移。ΔRoa与Ct在10%水平上显著正相关,说明控制权转移会给企业带来绩效的增加。Icw与ΔRoa在1%水平上显著负相关说明如果发生内部控制重大缺陷,企业绩效越差。本文还发现,Ct与Size、Loss和Growth显著负相关,说明控制权转移的公司偏向于规模小、亏损少以及成长性不高的公司,与上述论证基本一致。

在回归分析时,本文分别进行了共线性检验,所有模型中的方差膨胀因子(VIF)值均在1~5的范围之内,解释变量的系数比较稳定,没有表现出严重的多重共线性问题。接下来本文使用Hausman检验,从结果来看,P值均小于0.05,拒绝随机效应模型的原假设,显示模型固定效应更合适。

表2 描述性统计

表3 相关性分析

注:(1)上表的右上方是spearman相关系数,左下方是person相关系数;(2)***、**和*分别表示在1%、5%和10%水平下显著。

(三) 多元回归分析

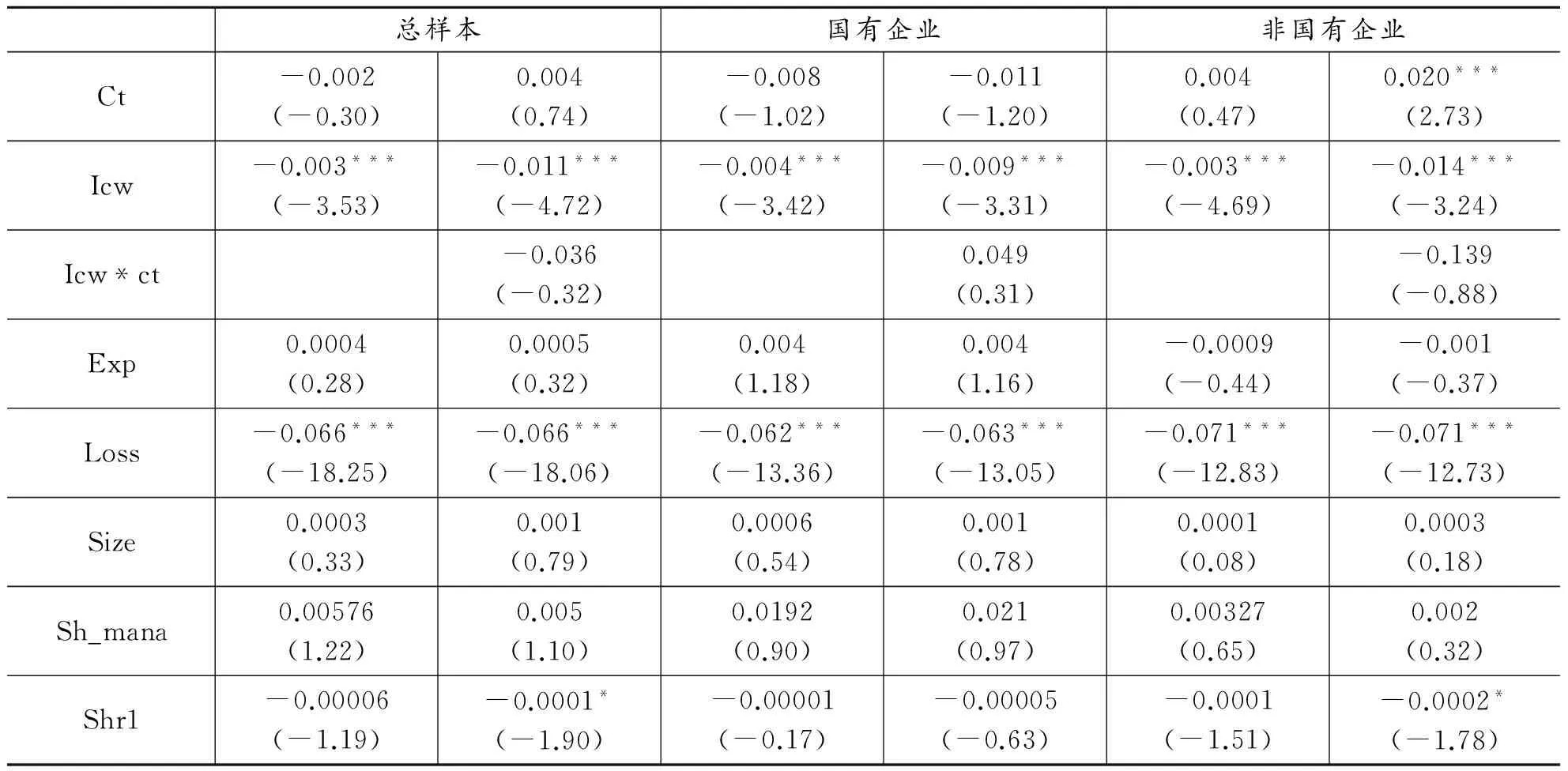

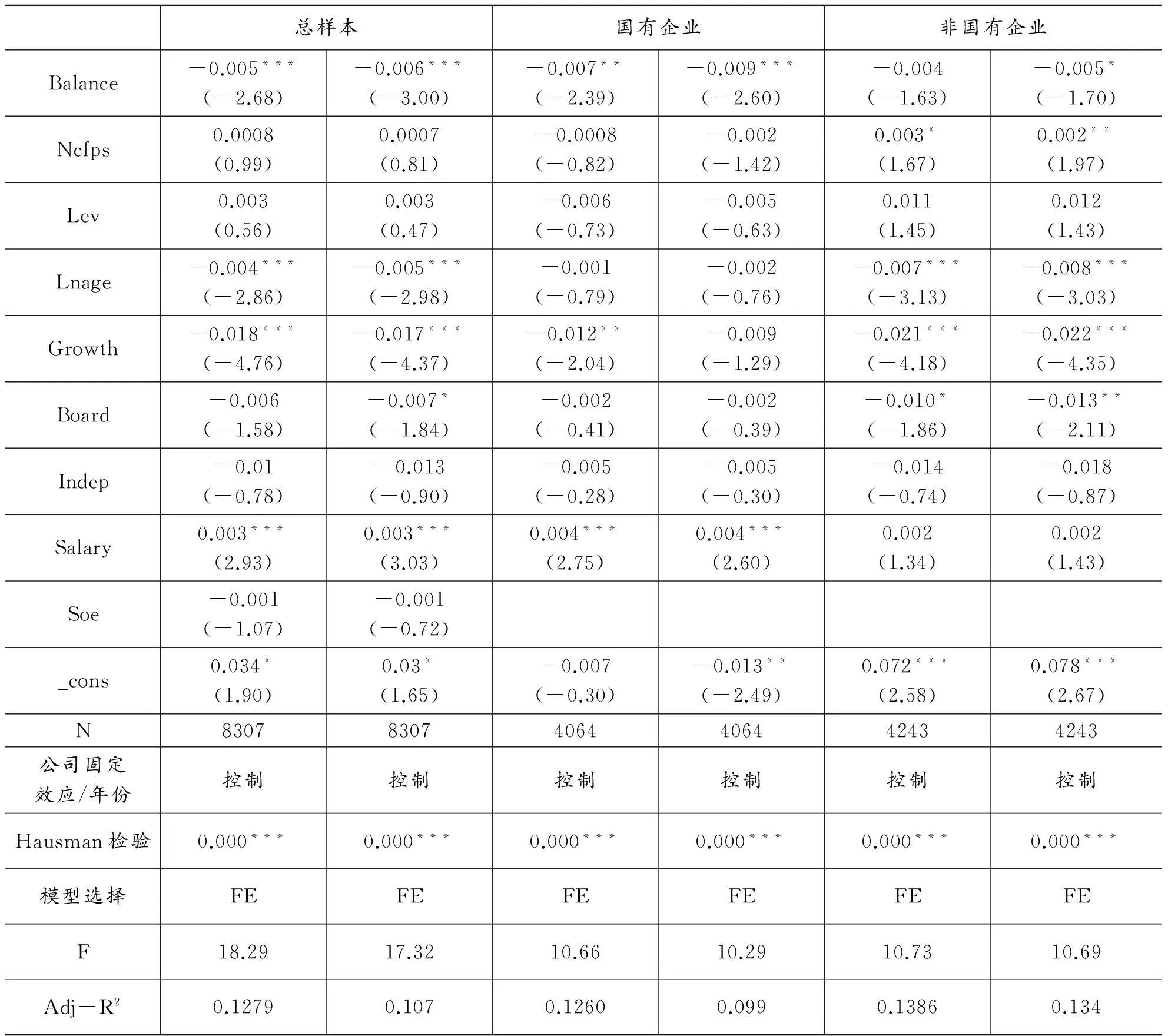

本文在控制了行业和年度等因素后,考察了控制权转移、内部控制重大缺陷和企业绩效的关系,回归结果如表4所示。(1)内部控制重大缺陷对企业绩效的负面影响,在总样本和不同的产权企业中都具有显著表现,呈现显著的负相关关系。(2)控制权转移对企业绩效的影响具有不同的结果,在总样本具有正向作用,但不显著;在非国有企业中具有正向显著影响;而在国有企业中却呈现负向影响。(3)内部控制缺陷和控制权转移的交乘项也呈现不同的回归结果,在全样本和非国有企业中具有负向影响,而在国有企业呈现正向作用。至此,研究假设H1得到完全检验,但是H2却呈现不同的结果。究其原因,第一,国有企业和非国有企业的控制权转移,受到政府的干预程度不同,第二,内部控制的披露水平及其质量在不同产权的企业中,具有不同的考虑,第三,缺少对企业生命周期的考量。在以上的研究中,考察控制权转移对于内部控制重大缺陷的影响是基于静态的视角,如果本文引入企业生命周期这一动态视角,企业的成长则被看作是一个有若干阶段的过程。随着企业生命周期阶段性的发展,各个阶段就会出现不同的特征与问题。企业管理思路与方法只有采取相应的权变策略,才能使企业立于不败之地。那么控制权转移与内部控制重大缺陷之间的互动和企业的生命周期之间会存在着怎样的关系?上述的结论是否会发生变化?本文将在企业生命周期环境下进一步检验控制权转移与内部控制重大缺陷互动对企业绩效的影响。

表4 控制权转移、内部控制重大缺陷与企业绩效的回归结果

(续表)

注:(1)***、**和*分别表示在1%、5%和10%水平下显著;(2)括号内是T值。

五、 引入企业生命周期的进一步研究

不同生命周期阶段,控制权转移对内部控制重大缺陷的作用效果不一样。Adizes(1989)[12]85认为不同生命周期企业的财务特征、经营目标和战略决策不同,所处生命周期阶段是企业内外部因素共同作用的结果,这些因素呈规律性变动。控制权转移会受到企业生命周期的影响[41]。如果不根据企业成长各阶段特点进行有效的控制权转移,则控制权市场约束在位管理层、降低代理成本等作用就难以发挥。张颖和郑洪涛(2010)[42]研究表明企业在不同生命周期阶段代理问题以及信息不对称程度、不同内部控制的效果也存在差异,内部控制缺陷也有不同方面的表现。所以公司内外部治理互动机制也应根据其所处生命周期的不同阶段进行调整与选择。由于本文主要研究我国上市公司,上市公司已经越过初创期,本文接着对成长期、成熟期和衰退期的情况进行分析。

(一) 成长期企业进行控制权转移能够弥补内部控制重大缺陷

处于成长期的企业,经营业务和组织规模的逐渐扩大,企业呈现出强劲上升和扩张态势。随着职业经理人的引入,企业经营权和所有权初步分离[43],委托代理问题开始出现,但是成长期的代理成本较其他生命周期阶段更低。此时,企业内部控制建设初见成效,相应的制度机制已经建立。企业会计信息系统得到完善,信息透明度有所提高,企业内外部的信息不对称程度降低,企业管理者和投资者之间的信息不对称程度有所下降。这个阶段企业产品的市场占有率明显上升,盈利能力增强并带来大量的现金流,拥有较多的投资机会,资金需求较为强烈。该阶段企业的管理层希望提升自身人力资本价值,追求企业良好的发展前景。面对内部控制缺陷给投资者带来的负面信号,基于信号传递理论,管理层更可能通过控制权转移这一事件,以向外部投资者传递高质量会计信息的信号,旨在降低公司内外部信息不对称导致的价格保护和逆向选择等问题。

(二) 成熟期企业进行控制权转移不能弥补内部控制重大缺陷

处于成熟期的企业,随着市场份额以及经营领域的不断扩大。较成长期企业成长机会会有所下降。由于已经在市场上确立了一定的地位,外部融资的条件会更加优越,这个阶段企业会产生大量自由现金流。成熟期企业两权分离形成专业化的经理人队伍,层级现象显著,委托代理和信息不对称问题逐渐加重。企业所有权不断分散,企业中的委托代理问题将变得较为严重。内部人控制问题凸显,大股东侵占中小股东利益现象频繁发生。管理者构建商业帝国的行动将越来越明显,基于自利考虑,管理层有动机进行非效率投资行为来扩大企业规模以获得更多在职消费等隐性薪酬。基于自由现金流假说,管理层也可能基于自利考虑无效率投资,获得控制权收益。在管理风格方面,成熟期的管理者变得自负自大、盲目乐观[44],这也会使得重组活动并不能创造价值,产生协同效应,不能改善内部控制缺陷,反而让控制权转移成为大股东侵占中小股东利益的一种重要手段。

(三) 衰退期企业进行控制权转移不能弥补内部控制重大缺陷

衰退期企业整体发展处于下滑阶段,企业官僚化,组织矛盾突出,企业市场份额逐渐缩小,组织僵化,面临重构风险,患上“大企业病”。虽然此时外部融资条件变差,但企业自身的自由现金依然较为充裕。衰退期企业的代理问题较成熟期企业和成长期企业更严重,内部官僚作风兴起,企业很可能变成经理人的“帝国大厦”[45]。衰退期企业的管理层任职年限更长,对公司控制力更强,部分管理层凌驾于董事会之上来制定薪酬契约等。为了防止控制权丧失,管理者进行职业防御行为,通过过度投资损害了投资者利益。同时这一阶段的经理层可能会产生惰性,通过在职消费吞噬公司的收益。这一现象在企业实际控制人是国有法人或国有资产管理部门的企业中表现更为明显。

因此在企业生命周期发展的不同阶段,由于信息不对称和代理问题的程度不一,管理层自利动机也不同,内部控制的治理机制必将发挥不同的作用,导致内部控制缺陷也呈现出不同的表现。所以在不同生命周期阶段的控制权转移对内部控制重大缺陷的改进也体现出强烈的生命周期特征。根据以上综合分析,本文推论,控制权转移与内部控制重大缺陷的互动作用对企业绩效的影响体现出强烈的生命周期特征,成长期企业的控制权转移能够弥补内部控制重大缺陷,提升企业绩效,而成熟期和衰退期企业的控制权转移不能弥补内部控制重大缺陷,不能提升企业绩效。

本文借鉴王旭(2013)[46]等学者的做法,调整了Anthony和Ramesh(1992)[47]的生命周期阶段划分方法,将样本企业划分为成长期、成熟期和衰退期。采用主营业务收入增长率、总资产增长率和净利润增长率三个指标来反映企业生命周期的不同阶段。首先根据行业类型分类,将各行业各企业的三个指标由高到低分别排序打分,排在最前面的三分之一赋值为3,中间的三分之一赋值为2,最后面的三分之一赋值为1,最后计算出每个企业的总分,总得分最高的三分之一企业为成长期企业,中间的三分之一企业为成熟期企业,最后的三分之一企业为衰退期企业。

表5所示为全样本企业及处于成长期、成熟期、衰退期的企业各主要变量的描述性统计结果。从生命周期角度来看,ΔRoa和Growth在一定程度上呈现下降的趋势,Size呈现先上升再下降的趋势,Lev在衰退期达到最大,Lnage和Loss随着企业发展逐渐增加。这些变化是符合生命周期发展规律的。本文还发现Icw随着企业生命周期不断上升,说明企业在发展中,代理矛盾逐渐增加,体现更多的内部控制缺陷内容。

表5 生命周期描述性统计

表6为处于企业生命周期不同阶段的企业主要变量之间的两两均值T检验结果。从表中可以看出,ΔRoa、Icw、Size、Lnage、Soe、Growth在不同企业生命周期阶段的差异显著;Ct和Salary在成长与衰退期、成熟与衰退期差异显著;Lev在成长与成熟期、成熟与衰退期差异显著;Exp在成长与成熟期、成熟与衰退期差异显著。以上统计表明,在企业生命周期的不同阶段,本文的主要变量都存在一定的差异性,这为下面的回归分析奠定了基础。

表6 企业生命周期不同阶段主要变量均值两两T检验

注:表中结果为T值。*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

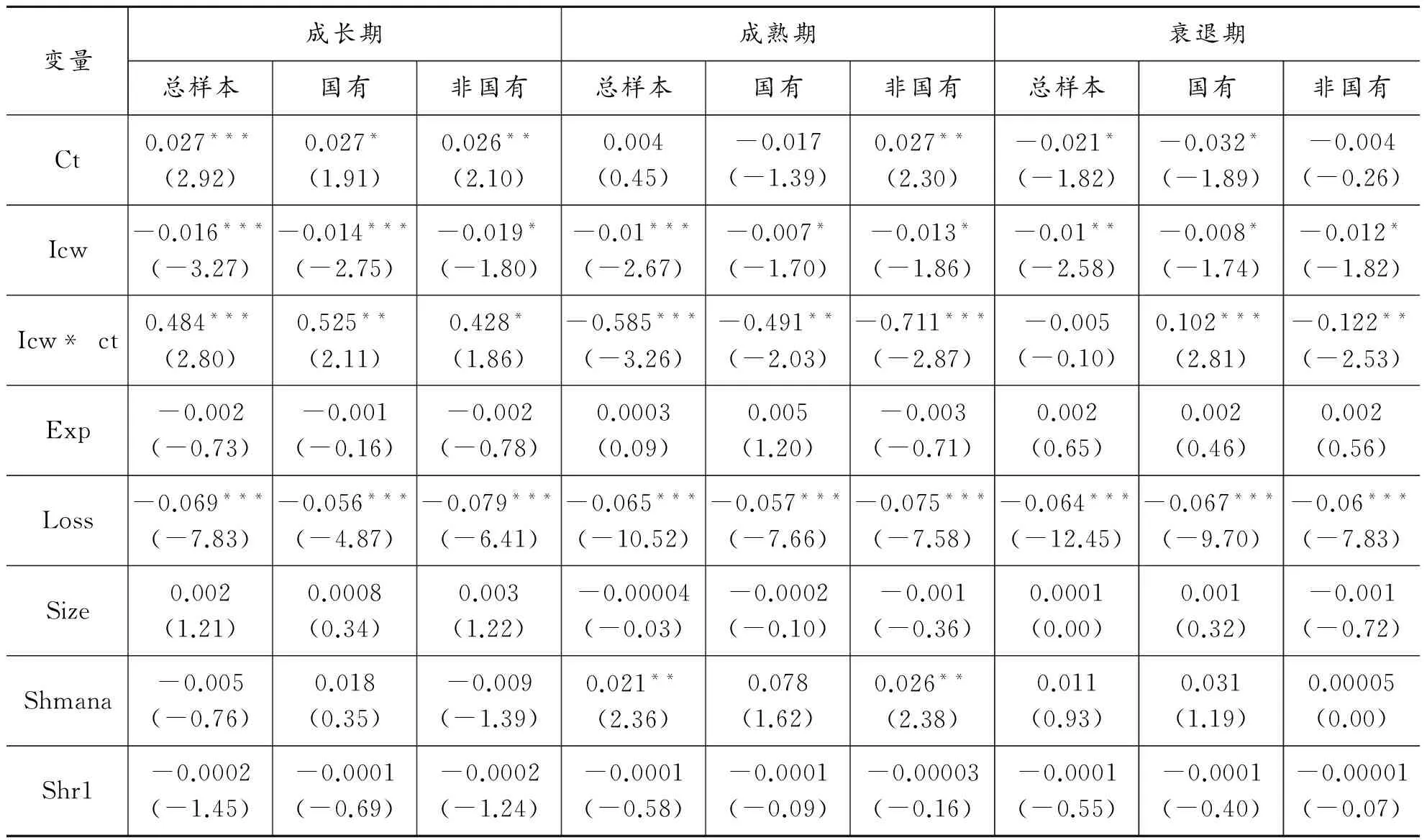

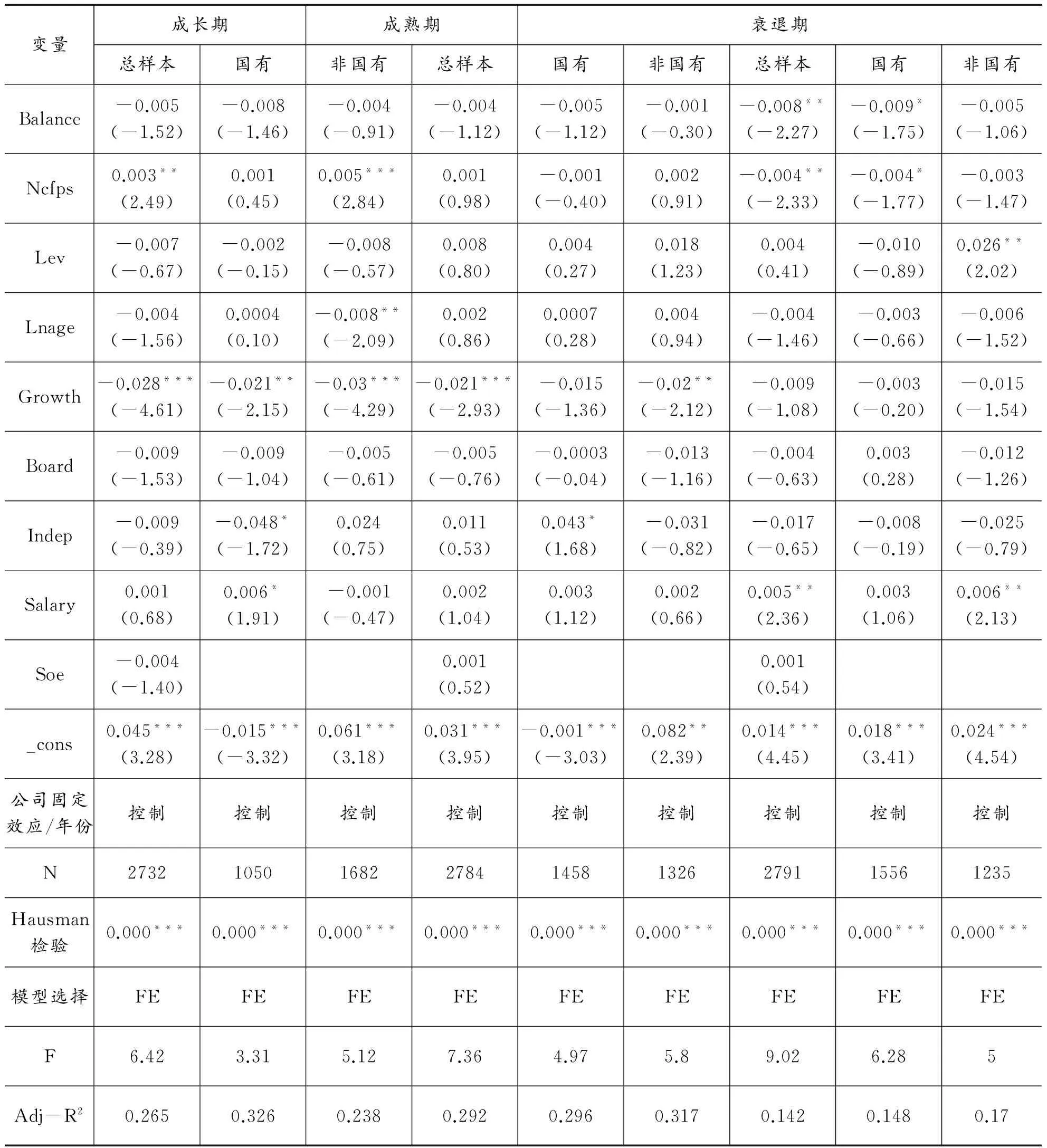

表7显示了在企业生命周期不同阶段,控制权转移、内部控制重大缺陷对企业绩效的影响。结果显示,在企业生命周期的不同阶段,控制权转移与内部控制重大缺陷互动作用对企业绩效的影响是存在差异的。在成长阶段的公司中Ct与Icw交互项在1%的水平上正向影响ΔRoa,说明Ct能够降低Icw对ΔRoa负面影响,提升企业绩效;在成熟阶段的公司中Ct与Icw交互项在1%的水平上负向影响ΔRoa,说明Ct不能够降低Icw对ΔRoa负面影响,反而进一步降低企业绩效;在衰退阶段的公司中Ct与Icw交互项负向影响ΔRoa,但是不显著。因此,上述回归结果基本证实了本文的推论,即控制权转移、内部控制重大缺陷对企业绩效的影响仅仅在企业成长期的控制权转移是有效率的,能够在内部控制失效的情况下弥补其对企业绩效的负面影响,促进企业成长。本文进一步按照产权进行了分类发现,在成长期,国有和非国有企业都能够通过控制权转移去弥补内部控制缺陷披露给企业绩效带来的损失,但是国有企业更显著一些,究其原因是因为国有企业有着天然的控制权转移优势。非国有企业一般情况下不是特别地希望在成长阶段进行控制权的转移,可能会通过其他的治理机制去弥补内部控制缺陷的负面影响。在成熟期,国有和非国有企业都陷入了更多的代理问题,企业风险加大,管理者自负情绪滋生。不能通过有效率的控制权转移去弥补内部控制缺陷披露给企业绩效带来的损失。但是非国有企业更显著一些,究其原因是因为非国有企业管理经验不足,资源积累没有国有企业丰富,没有政府给予在控制权转移方面的优惠政策,所以控制权转移失效带来的危害更大一些。在衰退期,非国有企业在管理经验和企业成长方面均走下坡路,管理者的机会主义更加严重,所以控制权转移失效,没有起到有效治理的机制作用。但是国有企业的控制权转移却能够弥补内部重大缺陷的负面影响,提升企业绩效。政府力量会出于不同的动机常常参与和干预上市公司控制权转移[48],国家股的控股地位导致政府常常以大股东身份参与甚至决定控制权转移,呈现出不同的效率。根据“政府支持之手理论”[49],本文认为当国有企业业绩越差的时候,政府会干预国有上市公司的并购行为,出面救市。同时本文检验了Icw* ct的系数在不同的生命周期以及不同产权特征情况下的差异。本文发现不论是不同的生命周期还是同一生命周期下的不同产权公司都存在一定程度的组间差异(表8和表9)。*由于篇幅限制,下文的分组差异检验只报告主要变量Icw*ct的结果;回归中均加入控制变量,同时控制了年度固定效应和公司固定效应。因此考虑了组间差异的影响,本文的研究结论依然成立。

表7 生命周期视角下控制权转移、内部控制重大缺陷对企业绩效影响的回归结果

(续表)

注:(1)***、**、*分别表示在1%、5%和10%水平下显著;(2)括号内是T值。

表8 生命周期的组间差异

注:(1)***表示在1%水平下显著;(2)括号内是T值。

表9 生命周期和产权特征的组间差异

注:(1)***、**、*分别表示在1%、5%和10%水平下显著;(2)括号内是T值。

六、 稳健性检验

本文还进行了以下稳健性测试,以保证研究的可靠性:*限于篇幅,本文没有具体报告稳健性测试过程,资料备索。第一、按照Dickinson(2007)[50]、佟岩和陈莎莎(2010)[51]构建的企业生命周期的代理变量,将经营活动现金流量、投资活动现金流量和筹资活动现金流量进行组合。本文使用企业三年(当年、前一年和后一年)的现金流量作为企业所处生命周期阶段的判断标准,重新回归,结果基本不变;第二,本文用净资产收益率增长额(ΔROE)替代总资产收益率增长额(ΔROA),发现结论没有实质性改变;第三、为了进一步解决内生解释变量的样本自选择问题,本文引入处理效应模型重新检验。参考Doyle等(2007)[52]、叶建芳等(2012)[39]关于内部控制质量决定因素的方程,然后,将由Probit模型得到的选择系数(LAMBDA)代入上文的模型中重新进行回归分析,发现主要结果保持不变。

七、 结论、启示与局限性

本文以2010-2015年沪深A股上市公司为样本,研究我国控制权转移、内部控制重大缺陷对企业绩效的影响,并按照企业成长期、成熟期和衰退期动态的视角,探讨在企业生命周期不同的阶段控制权转移、内部控制重大缺陷对企业绩效的影响是否存在差异,弥补了静态视角研究存在的不足,揭开我国控制权转移一直存在悖论的这个“黑匣子”。主要有以下结论:(1)控制权转移在一般性研究中,虽然对整体的上市公司绩效有正向影响,但是并不显著;(2)在企业生命周期的不同阶段,控制权转移、内部控制重大缺陷对企业绩效的影响存在差异。企业在成长期的控制权转移是有效率的,能够在内部控制失效的情况下,弥补其对企业绩效的负面影响,促进企业成长;企业在成熟期由于管理者的自大情绪和内部控制暴露出来更多的代理问题情况下,控制权转移是有无效率的,反而加重了内部控制重大缺陷披露对企业绩效的负面作用,降低了企业绩效;衰退期的国有企业由于政府干预,控制权转移仍然能够弥补内部控制重大缺陷,有效率提升企业绩效,但是非国有企业就没有那么幸运了,控制权转移是无效率的。本文的启示在于:第一,当内部治理机制失效的时候,有效的外部治理机制可以平衡治理的失衡。中国控制权市场中要体现中国特色,国有企业有着天然的控制权转移的优势,但同时也体现出“政府掠夺之手”和“政府支持之手”,本文的结论对我国的国有企业改革具有一定的借鉴意义。第二,控制权转移作为外部治理机制的作用是动态的,不是一成不变的。管理者要关注企业不同生命周期阶段内外机制之间的关系。企业应该依据自身成长的实际情况,合理运用控制权转移,让其发挥有效性,从外部治理的角度去平衡内部机制的缺陷,从而提升企业绩效。

本文的主要局限:第一,考虑控制权转移研究样本的数量限制,却没有进一步就控制权转移的类型进行不同维度的划分,可能影响了对不同类型控制权转移经济后果的细化考察;第二,内部控制缺陷是一个动态的过程,也是一个不断修复和不断完善的过程,限于样本的数量,本文没有进一步就缺陷的类型及其修复做细化分析。第三,本文参照叶建芳等(2012)[39]构建的四种情况作为内部控制缺陷,这一替代变量可能存在的内生影响差异,本文考虑企业内部控制缺陷披露的现实情况,没有做进一步的处理。这些问题,有待日后数据的增加和完善再予以研究。

[1]BERLE A,MEANS G.The modern corporate and private property[M].New York:McMillian Press,1932:112-118.

[2]KOERNIADI H,KRISHNAMURTI C,TOURANI-RAD A.Corporate governance and risk-taking in New Zealand[J].Australian Journal of Management,2014,39(2):227-245.

[3]ATTIG N,EL GHOUL S,GUEDHAMI O.The governance role of multiple large shareholders:evidence from the valuation of cash holdings[J].Journal of Management & Governance,2013,17(2):419-451.

[4]冯根福,赵珏航.管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角[J].中国工业经济,2012(6):147-158.

[5]龙振海.机构投资者与公司价值关系研究——来自上市公司要约收购的证据[J].南开管理评论,2010(4):35-43.

[6]DYCK A,VOLCHKOVA N,ZINGALES L.The corporate governance role of the media:evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[7]陈胜蓝,马慧.高管人才市场竞争可以降低高管隐性薪酬非对称性吗?[J].经济科学,2013(3):87-97.

[8]姜付秀,黄磊,张敏.产品市场竞争、公司治理与代理成本[J].世界经济,2009(10):46-59.

[9]TIROLE J.The theory of corporate finance[M].Princeton: Princeton University Press,2005:425-442.

[10]GILLAN S L,HARTZELL J C,STARKS L T.Tradeoffs in corporate governance:evidence from board structures and charter provisions[J].The Quarterly Journal of Finance,2011,1(4):667-705.

[11]ADAMS R B,HERMALIN B E,WEISBACH M S.The role of boards of directors in corporate governance:a conceptual framework and survey[J].Journal of Economic Literature,2010,48(1):58-107.

[12]ADIZES I.Corporate lifecycles:how and why corporations grow and die and what to do about it[M].Englewood Cliffs:Prentice Hall,1989:63-90.

[13]HIRSHLEIFER D,THAKOR A V.Managerial performance,boards of directors and takeover bidding[J].Social Science Electronic Publishing,1994(1):63-90.

[14]REDIKER K J,SETH A.Boards of directors and substitution effects of alternative governance mechanisms[J].Strategic Management Journal,1995,16(2):85-99.

[15]朱传宝,孔涵.内部控制有效性与公司绩效的相关性研究——来自沪深两市70家非周期上市公司的数据[J].经济与管理评论,2014(1):126-131.

[16]钟凯,吕洁,程小可.内部控制建设与企业创新投资:促进还是抑制?——中国“萨班斯”法案的经济后果[J].证券市场导报,2016(9):30-38.

[17]赵洁.内部控制质量、产品市场竞争与分析师预测[J].浙江工商大学学报,2016(3):80-92.

[18]林钟高,陈俊杰.终极控制人性质、内部控制缺陷与企业风险[J].财经理论与实践,2016(4):84-92.

[19]ARMSTRONG C S,BARTH M E,JAGOLINZER A D.Market reaction to the adoption of IFRS in Europe[J].The Accounting Review,2010,85(1):31-61.

[20]KLAM B K,KOBELSKY K W,WATSON M W.Determinants of the persistence of internal control weaknesses[J].Accounting Horizons,2012,26(2):307-333.

[21]HAMMERALEY J S,MYERS L A,ZHOU J.The failure to remediate previously disclosed material weaknesses in internal controls[J].Auditing:A Journal of Practice & Theory,2012,31(2):73-111.

[22]杨清香,俞麟,宋丽.内部控制信息披露与市场反应研究——来自中国沪市上市公司的经验证据[J].南开管理评论,2012(1):123-130.

[23]杨忠莲,谢香兵.我国上市公司财务报告舞弊的经济后果——来自证监会与财政部处罚公告的市场反应[J].审计研究,2008(1):67-74.

[24]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[25]牟韶红,李启航,陈汉文.内部控制能够抑制成本费用粘性吗——基于信息视角的理论分析与经验证据[J].当代财经,2015(2):118-128.

[26]孙铮,李增泉.股价反应、企业绩效与控制权转移:来自中国上市公司的经验证据[J].中国会计与财务研究,2003(1):1-63.

[27]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[28]徐向艺,王俊韡.控制权转移、股权结构与目标公司绩效——来自深、沪上市公司2001—2009的经验数据[J].中国工业经济,2011(8):89-98.

[29]朱武祥,蒋殿春,张新.中国公司金融学[M].上海:上海三联书店,2005:436-456.

[30]白云霞,吴联生.国有控制权转移、终极控制人变更与公司业绩[J].金融研究,2008(6):130-143.

[31]JOHNSTONE K,LI C,RUPLEY K H.Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation[J].Contemporary Accounting Research,2011,28(1):331-383.

[32]PENROSE E T.The theory of the firm[M].New York:Sharpe,1959:22-59.

[33]SIMONS R.Levers of control.how managers use innovative control systems to drive strategic renewal[J].Harvard Business Review,1995,9(2):82-84.

[34]吕慧.内部控制缺陷暴露后的公司治理效应分析[D].大连:东北财经大学会计学院,2011.

[35]DODD P,RUBACK R.Tender offers and stockholder returns:an empirical analysis[J].Journal of Financial Economics,1977,5(3):351-373.

[36]SKAIFE H A,VEENMAN D,WANGERIN D.Internal control over financial reporting and managerial rent extraction:evidence from the profitability of insider trading[J].Journal of Accounting & Economics,2013,55(1):91-110.

[37]MANNE H.G.Mergers and the market for corporate control[J].Journal of Political Economy,1965,73(2):110-120.

[38]AL-KHASAWNEH J A,ESSADDAM N.Market reaction to the merger announcements of US banks:a non-parametric X-efficiency framework[J].Global Finance Journal,2012,23(3):167-183.

[39]叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012(6):50-59.

[40]冯红卿,佟岩,华晨.上市公司控制权转移中的应计项盈余管理及真实盈余管理[J].会计与经济研究,2013(4):18-29.

[41]OWEN S,YAWSON A.Corporate life cycle and M&A activity[J].Journal of Banking & Finance,2010,34(2):427-440.

[42]张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):77-83.

[43]JAWAHAR I M,MCLAUGHLIN G L.Toward a descriptive stakeholder theory:an organizational life cycle approach[J].Academy of Management Review,2001,26(3):397-414.

[44]ROLL R.The hubris hypothesis of corporate takeovers[J].Journal of Business,1986,59(59):197-216.

[45]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[46]王旭.企业生命周期与债权人治理的“阻尼效应”[J].中南财经政法大学学报,2013(1):129-136.

[47]ANTHONY J H,RAMESH K.Association between accounting performance measures and stock prices:a test of the life cycle hypothesis[J].Journal of Accounting and Economics,1992,15(2):203-227.

[48]谭劲松,郑国坚,彭松.地方政府公共治理与国有控股上市公司控制权转移——1996-2004年深圳市属上市公司重组案例研究[J].管理世界,2009(10):135-151.

[49]SHLEIFER A,VISHNY R W.The politics of market socialism[J].Journal of Economic Perspectives,1994,8(2):165-176.

[50]DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.

[51]佟岩,陈莎莎.生命周期视角下的股权制衡与企业价值[J].南开管理评论,2010(1):108-115.

[52]DOYLE J T,GE W,MCVAY S.Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

(责任编辑傅凌燕)

ControlRightTransfer,MaterialWeaknessesinInternalControlandEnterprisePerformanceEmpiricalResearchBasedonEnterpriseLifeCycleTheory

ZENG Xiang-fei1,2, LIN Zhong-gao2

(1.SchoolofEconomicsandManagement,SoutheastUniversity,Nanjing210096,China; 2.SchoolofBusiness,AnhuiUniversityofTechnology,Ma’anShan243000,China)

Based on the dynamic perspective in enterprise life cycle, this paper analyzes whether control right transfer inhibit material weaknesses in internal control for the improvement of the enterprise performance through the study of the empirical data from Chinese A-share listed companies during the period from 2010 to 2015. We find that material weaknesses in internal control reduce the enterprise performance. Control transfer right has an inhibitory effect. However, the inhibition effect behaves differently during the different stages of the enterprise life cycle. The research results show that the transfer of control right of listed companies in China is an external governance mechanism. Although it has an inhibitory function on the negative effects of material weaknesses in internal control on enterprise performance, this function is affected by the important impact of the enterprise life cycle. It also reminds that managers should take the operating conditions of the enterprise into consideration when they make decisions, and choose the transfer of control right according to the different characteristics of enterprise life cycle for the effective function of the role of the external governance mechanism.

material weaknesses in internal control; control right transfer; enterprise life cycle; enterprise performance

F234.4

A

1000-2154(2017)09-0046-15

2017-03-09

国家自然科学基金项目“基于缺陷修复视角的企业内部控制风险免疫能力强化机制研究”(71572002)“内部控制对关系专用性投资价值创造的传导机制研究”(71272220);中央高校基本科研业务费专项资金资助;江苏省普通高校研究生科研创新计划资助项目(KYLX15_0195);安徽工业大学公司治理与运营研究中心招标项目(SK2015A072)

曾祥飞,女,博士研究生,讲师,主要从事管理会计理论与内部控制理论研究;林钟高,男,教授,博士生导师,主要从事内部控制理论与财务会计理论研究。

10.14134/j.cnki.cn33-1336/f.2017.09.005

曾祥飞,林钟高.控制权转移、内部控制重大缺陷与企业绩效——基于企业生命周期视角的实证研究[J].商业经济与管理,2017(9):46-60.