中国股票市场流动性的测量

2017-10-19胡小龙姚益龙

胡小龙,姚益龙

(中山大学 岭南学院,广州 510275)

中国股票市场流动性的测量

胡小龙,姚益龙

(中山大学 岭南学院,广州 510275)

文章通过采用构造“无摩擦资产”的新方法,测量和分析了中国股市2000年1月至2016年7月股票个体、市场组合以及基于不同指标构造的投资组合在每一个交易日的流动性水平溢价。研究结果表明:股票个体的流动性虽然具有不同的个体特征,但呈现出共同变化的趋势;市场组合的流动性受市场行情影响较大,且沪市股票构成的市场组合流动性最好,创业板股票构成的市场组合流动性最差;规模大、价值型公司股票构成的投资组合流动性要优于规模小、成长型公司股票构成的投资组合。回归结果显示本文构建的流动性水平溢价指标是稳健可靠的。

流动性;无摩擦资产:LA-CAPM;LIQ

0 引言

流动性是反映市场运行质量的重要指标,但如何度量流动性却尚未形成共识。Grossman和Miller(1988)[1]认为,流动性是完成交易所需的成本或是寻找一个理想价格所需的时间。因此,流动性包含交易成本、交易速度以及价格冲击等多个维度,并形成了买卖价差、Amivest流动性比率、换手率以及Amihud流动性指标等多种度量方法。严格来讲,这些指标都反映了流动性的某个维度,并无优劣之分,通常被不同文献根据研究目的差异而使用。也正因为如此,对于特定的研究内容,一些流动性指标的适用性有待商榷[2]。Acharya 和 Pedersen(2005)[3]对LA-CAPM模型进行实证检验时,使用了Amihud流动性指标衡量流动性,并进行了以下调整:

本文的研究目的是通过一种新方法来直接测量中国股市股票个体的流动性水平溢价,从而规避在资产定价模型中使用间接指标带来的争议。在研究内容上,目前有关中国股市流动性溢价的研究主要使用有效价差和Amihud流动性指标来度量流动性,两者均是流动性的代理变量,并不直接衡量流动性水平溢价。因此,本文首先从流动性问题的根源——市场存在摩擦——出发,通过构造“无摩擦资产”来确定股票个体的流动性水平溢价。此外,本文还测量了市场组合(投资组合)的流动性水平溢价,并对它们进行了详细分析。当前有关LA-CAPM模型的实证检验文献均使用Amihud流动性指标作为的代理变量,而本文构造的流动性水平溢价指标则是以收益率的形式呈现,更符合模型的经济含义。本文将流动性水平溢价指标应用到LA-CAPM等模型中,通过考察模型的解释能力来讨论流动性水平溢价指标的适用性。

1 构造“无摩擦资产”方法的设计

在现实市场中,因信息不对称、等待最优成交价格等导致股票不能被立即交易。流动性溢价理论认为,这种资产不能立即成交的市场即为有摩擦的市场,投资者在有摩擦市场中所要求的收益率必须高于在无摩擦市场中所要求的收益率。因此本文假设:

假设1:任意资产在有摩擦市场中和在无摩擦市场中的收益之差为资产的流动性水平溢价。

假设2:流动性水平溢价始终存在。

本文将处于无摩擦市场和有摩擦市场中的资产分别命名为“无摩擦资产”和“普通资产”。作为构造无摩擦资产的重要前提,本文还假设:

假设3:无摩擦资产除了不具有流动性水平溢价外,与普通资产具有相同的特征(如发行人、股息、持有时间等)。

根据以上假设,本文通过“三步法”来确定股票的流动性水平溢价。Acharya等(2013)[4]指出,股票的流动性会受Fama-French三因子的影响。因此,第一步是构造模型(2):

其中Rliqit=ln(Liquidityit)。Liquidityit是股票i在t日的Amihud流动性指标。是无风险利率。MKTt、SMBt和HMLt为Fama-French三因子。βms为SMBt对MKTt的回归系数,βmh为HMLt对MKTt的回归系数,βsh为HMLt对SMBt的回归系数。本文不直接将Fama-French三因子作为模型(2)的解释变量是因为这三个因子之间存在着一定程度的相关性,会导致模型出现多重共线性问题。本文的这一调整方法与周芳和张维(2011)[5]相一致。

对每一支股票,本文均使用OLS方法对模型(2)进行回归得到残差序列ξit,并令ELiqit=exp(ξit)。根据正交原理,可以把ELiqit视为剔除了无风险收益率和Fama-French三因子影响之后的流动性间接指标。第二步,将ELiqit应用到模型(3):

第三步,根据假设3,无摩擦资产的收益等价于普通资产在无摩擦市场中的收益。为获得股票在无摩擦市场中的收益率,不妨令ELiqit=0。通过拟合第二步估计出来的系数,可得股票在无摩擦市场中的理论收益率:

与此同时,可得股票在有摩擦市场中的理论收益率:

有了这两个理论收益率,就可通过模型(6)求出股票的流动性水平溢价Lit:

2 流动性的测量

2.1 数据来源及处理

本文所使用的股票交易数据和上市公司财务数据来源于CSMAR数据库,Fama-French三因子数据来源于RESSET数据库。数据的选取区间为2000年1月4日到2016年7月29日。

考虑到数据分析的有效性,本文参照张玉龙和李怡宗(2013)[6]对研究样本进行筛选。①剔除非正常交易状态股票(如ST股票)的观测值;②剔除日回报率绝对值超过10.5%的观测值;③剔除数据缺失的观测值。针对中国股市的特征,本文还从两方面进行了额外剔除:一是剔除新上市股票在IPO后20个交易日的观测值;二是剔除日回报率绝对值超过9.0%且换手率低于1.0%的观测值。经过以上处理后,本文共获得沪市1059支股票以及深市1710支股票共计5626745个观测值。

2.2 股票个体流动性水平溢价测量

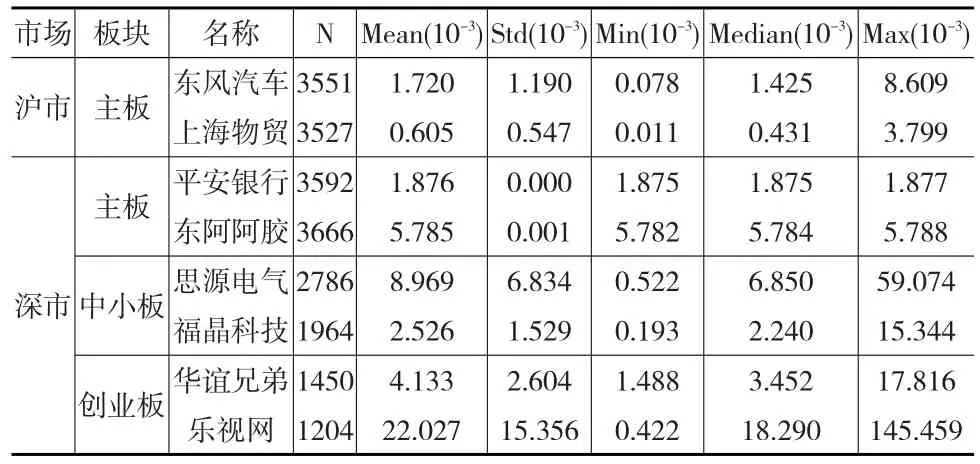

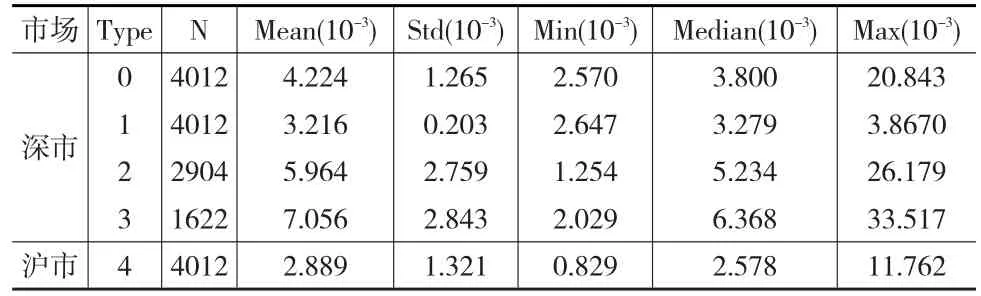

在对模型(2)进行回归之前,本文还做了两个准备工作。一是对样本中股票各自的Rliqt序列进行平稳性检验。ADF检验结果表明:每一支股票的Rliqt序列皆平稳。二是对βms、βmh和βsh根据不同股票分别进行计算,以体现不同股票因观测时间不同造成的βms、βmh和βsh的差异。通过模型(6)计算出来的2769支股票在样本期间每个交易日的流动性水平溢价Lit,因篇幅关系,无法一一展示。表1是随机选取的8支股票流动性水平溢价的描述性统计。

表1 8支股票各自流动性水平溢价描述性统计

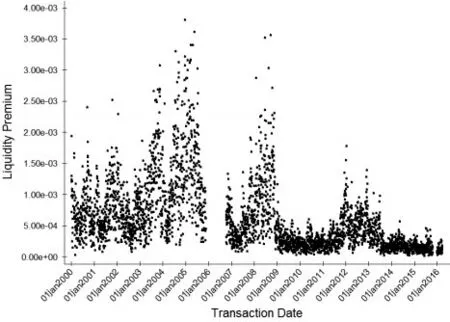

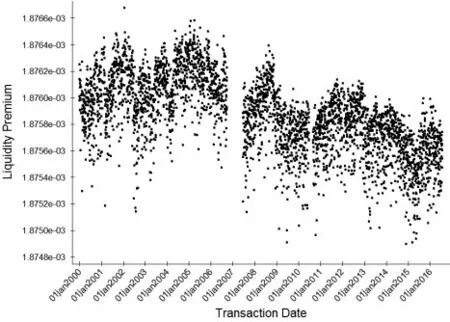

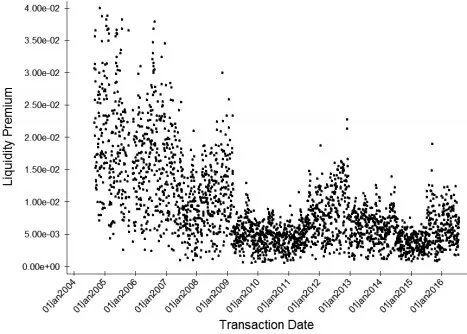

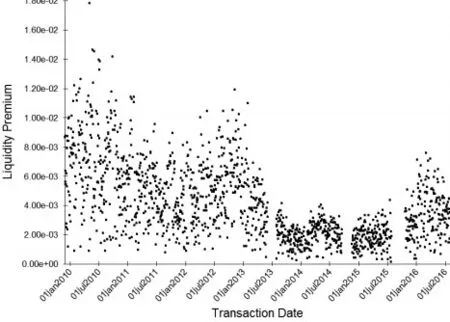

表1显示,流动性水平溢价均值最高的为乐视网,其次为思源电气。乐视网流动性水平溢价均值远高于其他股票的原因可能是因为乐视网是创业板十分具有代表性的股票,成长性好、实际流通市值较小、面临价格冲击的风险较大。除乐视网外,其余7支股票的流动性水平溢价均值在0.0605%~0.8969%之间,与张峥等(2013)[7]的计算结果接近。为了描述不同股票流动性水平溢价的变化特征,本文将上海物贸、平安银行、思源电气以及华谊兄弟的流动性水平溢价用图1至图4分别表示。

图1 上海物贸流动性水平溢价序列图

图2 平安银行流动性水平 溢价序列图

图3 思源电气流动性水平溢价序列图

图4 华谊兄弟流动性水平 溢价序列图

图1至图4表明4支股票的流动性水平溢价虽然具有不同的个体特征,但是呈共同变化的趋势。从个体上来看,上海物贸和平安银行的流动性水平溢价分布较为集中,而思源电气和华谊兄弟的流动性溢价水平在初期则较为分散。从整体上来看,4支股票的流动性水平溢价在样本期间都呈下降的趋势,但在部分时间有所反复。如上海物贸和平安银行的流动性水平溢价在2003年6月到2005年8月、2007年7月到2009年1月以及2011年10月至2013年1月出现了三个上升过程。此外,在2007年上半年以及2014年下半年到2015年6月的两个大牛市过程中,4支股票的流动性水平溢价都处于较低水平,进入2008年至2009年以及2015年下半年开始的大调整时期后,4支股票的流动性水平溢价都有所回升(华谊兄弟只考虑后一个牛熊市)。事实上,不仅是这4支股票,样本中所有股票的流动性水平溢价的变化方向都与股票市场行情的表现相反。

2.3 市场组合流动性分析

本文根据股票个体流动性水平溢价按照等权重(模型(7))的方式来计算市场组合流动性水平溢价。表2是市场组合流动性水平溢价的描述性统计。

表2 市场组合流动性水平溢价的描述性统计

表2表明市场组合的流动性水平溢价在0.2889%~0.7056%之间,与张峥等(2013)[7]使用价差指标估算的结果比较接近。不同市场组合流动性水平溢价还存在较大差异。首先,从沪深两市整体情况来看,所有深市股票构成的市场组合的流动性水平溢价均值为0.4224%,高于沪市股票构成的市场组合的0.2889%,说明就平均水平而言,深市股票构成的市场组合的流动性要差于沪市股票构成的市场组合的流动性。其次,从深市股票构成的三个市场组合来看,深市主板股票构成的市场组合的流动性都要好于中小板和创业板股票构成的市场组合的流动性。最后,对比中小板和创业板股票构成的两个市场组合之间的流动性水平溢价,可以发现中小板股票构成的市场组合的流动性要好于创业板股票构成的市场组合的流动性。

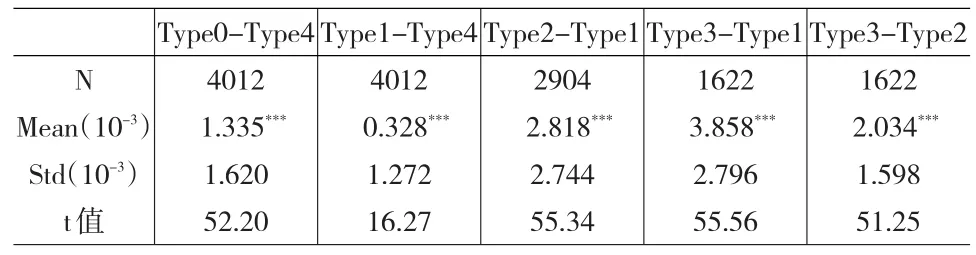

市场组合间流动性差异性检验的原理是通过考察每一组观察值在各个观测点间的差异,如果这种差异的均值显著异于零,则说明这种差异显著存在。表3是市场组合间流动性差异性检验的结果。

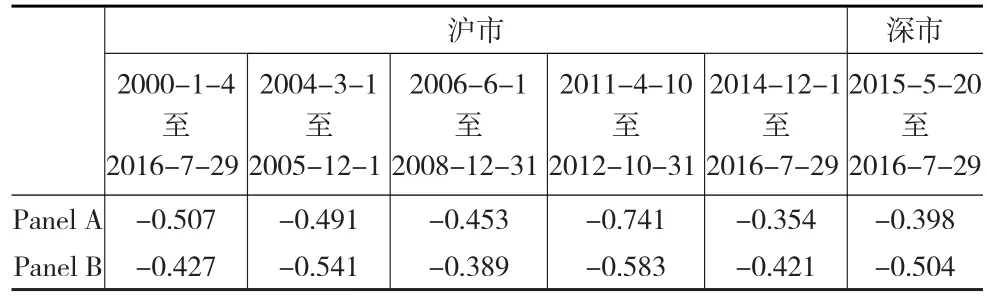

表3表明不同市场组合的流动性水平溢价存在显著差异。沪深两市股票各自构成的市场组合的流动性水平溢价的日均差值为0.1335%,进一步证明在整个市场层面,沪市股票的流动性要优于深市股票的流动性。而如果只考虑沪市股票与深市主板股票构成的市场组合的差异,则发现两个组合之间的流动性水平溢价差值仅为0.0328%,结合Type2-Type1以及Type3-Type1,可知沪深两市股票各自构成的市场组合流动性的差异主要来源于中小板和创业板股票构成的市场组合与沪市股票构成的市场组合之间的差异。表3还表明,创业板股票构成的市场组合的流动性要差于中小板股票构成的市场组合的流动性。因此,沪市股票构成的市场组合流动性最好,其次为深市主板股票构成的市场组合,而创业板股票构成的市场组合的流动性最差,该结论在使用流通市值加权方式计算市场组合流动性水平溢价时依然稳健。

表3 市场组合之间流动性差异性检验结果

本文选取上证综指和深圳成指作为沪深两市股票市场组合的指数代表来考察市场组合流动性与市场指数的关系。由于深圳成指在2015年5月20日扩容之前的编制过程中只选择了40支大公司股票作为指数的计算样本,使得该指数在样本期间大部分时间内缺乏对深市大量中小企业、信息技术行业公司股票的代表性,因此本文仅考虑2015年5月20日以后深市股票市场组合流动性与深圳成指关系,而对沪市股票市场组合流动性与上证综指关系的考察则贯穿整个样本期间,即2000年1月4日至2016年7月29日。

表4是市场组合的流动性水平溢价与上证综指和深圳成指指数的相关系数表。可以看到,在各个时间段,市场组合流动性水平溢价与市场指数之间的相关系数都小于0。流动性水平溢价越高意味着流动性越差,因此市场组合的流动性与市场行情整体上呈正向变动关系。表4还给出了以流通市值加权方式计算的市场组合流动性水平溢价与市场指数的相关系数。总而言之,市场组合的流动性与市场行情的正向变动关系是稳健的,并不会随着市场牛熊转变、市场组合流动性水平溢价的计算方式而发生明显改变。

表4 市场组合流动性水平溢价与市场指数相关系数表

2.4 投资组合流动性分析

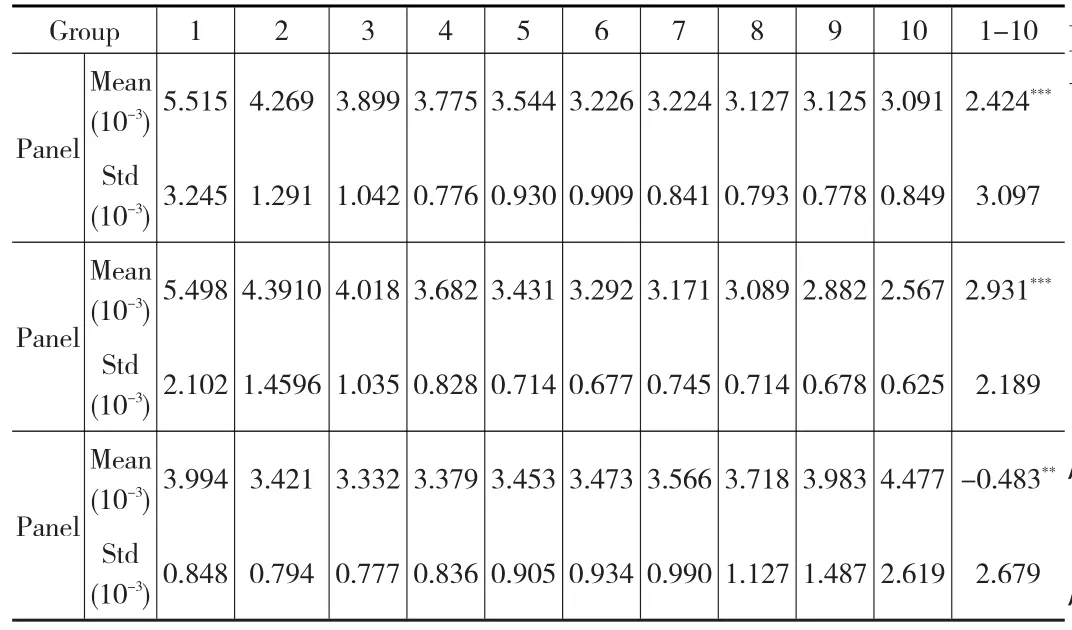

Liu(2013)[8]指出,公司规模是股票流动性的重要影响因素,公司规模越大,其股票流动性越好。一方面,公司规模越大的股票,意味着投资者寻找交易对象所花的时间就越少;另一方面,规模大的公司受到媒体关注的力度大,信息不对称程度低。Acharya等(2013)[4]发现BM值和股票流动性也存在着密切的联系,BM值越大的公司,其股票的流动性越好。此外,通常认为换手率越高的股票,其流动性越好,预期收益率越低。但也有学者认为,中国股市换手率与横截面股票收益之间的负向关系并不能完全用流动性溢价理论来解释[9]。因此,本文考察基于这些指标构建的投资组合的流动性水平溢价是否存在显著差异。表5是投资组合流动性水平溢价的统计结果。PanelA是基于公司规模分组;PanalB是基于公司成长性分组;Panelc是基于换手率分组。

表5 投资组合的流动性水平溢价

Panel A中的Group1至Group10分别表示公司规模从小到大的组合,Group1-10表示卖出规模最小组合并同时买入规模最大组合的投资策略。结果表明,投资组合的流动性水平溢价会随着公司规模的增大而减小,卖出小公司股票同时买入大公司股票的投资策略可以显著降改善投资组合的流动性,这个结果与Goyenko等(2009)[2]的研究结论一致。Panel B中的Group1至Group10分别表示BM值从小到大的组合,Group1-10表示卖出成长性最高组合并买入成长性最低组合的投资策略。可以看出,随着BM值的不断增大,投资组合的流动性水平溢价从0.5498%降低到了0.2567%,卖出成长性高的股票并买入成长性低的股票的投资策略可以显著减少流动性水平溢价约0.2931%,从而提高投资组合的流动性,这个结论也与张玉龙和李怡宗(2013)[6]实证结果相同。Panel C中的Group1至Group10分别表示换手率从小到大的组合,Group1-10则为卖出换手率最小组合并买入换手率最大组合的投资策略。可见随着换手率的不断增大,投资组合的流动性水平溢价并没有一直下降,而是呈“先下降,再上升”的U型结构,对应着流动性呈倒U型结构。这说明换手率并不能完全描述投资组合的流动性。事实上,中国股市上大公司股票的换手率较低,却具有较好的流动性。

3 流动性水平溢价指标适用性分析

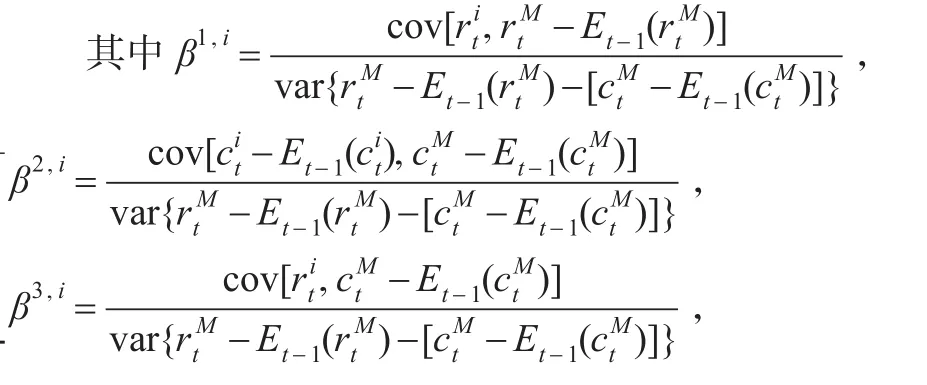

通过将个体流动性和市场流动性同时应用于CAPM模型的分析框架,Acharya 和 Pedersen(2005)[3]提出了LA-CAPM模型。模型(8)和换型(9)是LA-CAPM模型的两种实证形式:

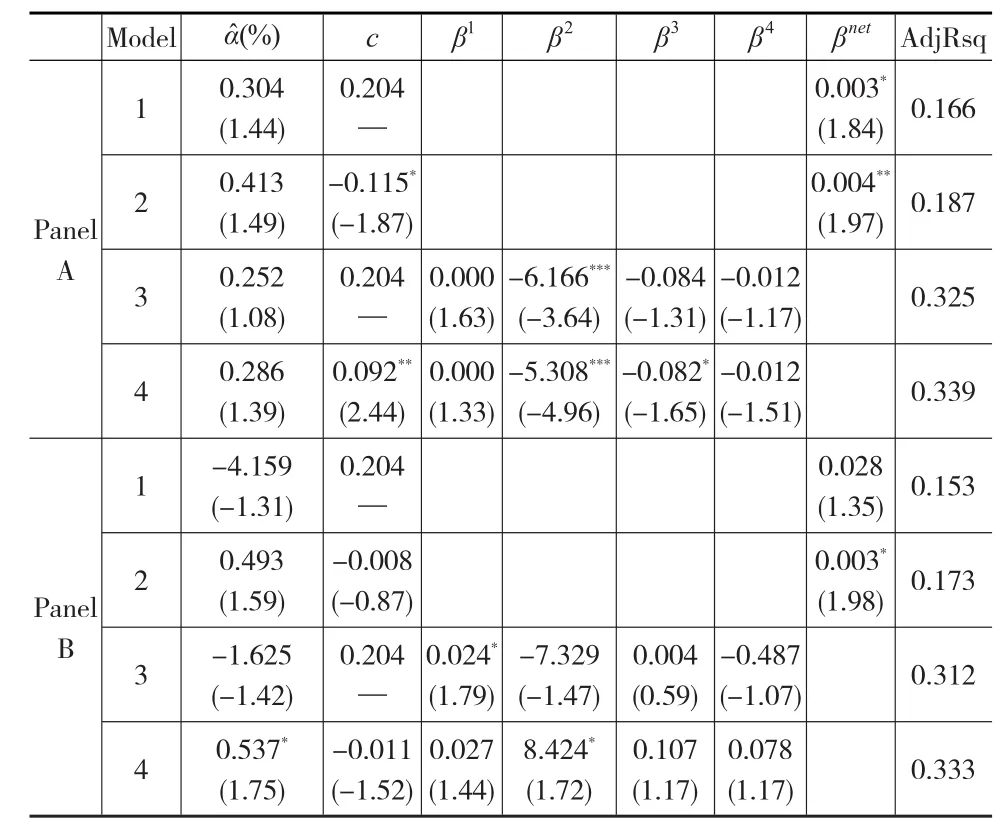

表6 模型(8)和模型(9)的回归结果

Panel A是使用流动性水平溢价指标构造相关变量的回归结果。从Panel A可以看到,β2、β3和c分别在1%、10%和5%的水平上显著(Model 4),调整后的R-Square为0.339,这个结果与孔东明(2006)[10]采用Amihud流动性指标所发现的结果一致,说明流动性是中国股票市场的一个重要定价因素。此外,在Model 1和Model 2中,βnet分别在10%和5%水平下显著,说明虽然β1和β4各自不显著,但与β2构成的“净β”却能解释股票预期收益率,这与Acharya和Pedersen(2005)[3]运用美国市场数据得到的结果相同。Panel B是以Amihud流动性指标构造相关变量的回归结果。可以发现,除了β2和βnet在10%的水平上显著外,其余系数都不显著,显然,运用流动性溢价指标的LA-CAPM模型表现更好。

Liu(2006)[11]发现,如果在每个月初根据个体股票在形成期的平均流动性进行排序后分组,流动性最差的组合在考察期内的平均收益会比流动性最好的组合高0.180%~0.846%,股票市场存在流动性溢价现象,且这个现象能够被加入了流动性因子LIQ的CAPM模型所解释。本文使用流动性水平溢价作为分组依据构造流动性因子LIQ,来考察模型的解释能力。表7是对模型(10)的回归结果。

表7 加入流动性因子的CAPM模型回归结果

Panel A中,Model 4是传统CAPM模型的回归结果。可以看到α̂在1%的水平上显著不为零,说明中国股市存在市场风险以外的风险因子,CAPM模型是无效的[12]。Model 1是加入了流动性因子后的CAPM模型的回归结果,可以看到α̂不再显著异于零,表明加入流动性因子的CAPM模型能够解释中国股市收益率。Model 2和Model 3是分别以Amivest指标和Amihud指标构建流动性因子的回归结果,Model 5是将以上三个流动性因子求算术平均后的回归结果,可以发现三个模型的α̂也都不显著异于零。横向对比Model 1至Model 3的AdjRsq可以发现,Model 1的解释能力最强。Panel B是通过Bootstrap方法对各个模型重复1000次的回归结果。作为稳健性检验,Panel B显示各个模型的回归系数以及系数的显著性水平都没有发生明显变化,Panel A中的结果是稳健可靠的。

4 结论

通过以上分析,本文可以得出以下结论:(1)股票个体的流动性虽然具有不同的个体特征,但呈共同变化的趋势。股票个体流动性水平溢价的高低与股票市场行情的表现相反,当市场行情好的时候,股票个体流动性较好。(2)市场组合的流动性水平溢价与市场指数总体上呈反向变动关系,且不同市场组合之间的流动性具有显著差异。沪市股票构成的市场组合流动性最好,创业板股票构成的市场组合流动性最差。(3)不同的投资组合中,规模大、价值型公司股票构成的投资组合流动性要优于规模小、成长型公司股票构成的投资组合。而随着换手率的增加,投资组合的流动性呈先上升再下降的倒U型结构。(4)流动性是中国股市的一个重要定价因子,且本文构建的流动性水平溢价指标是稳健可靠的。

[1]Grossman S J,Miller M H.Liquidity and Market Structure[J].the Journal of Finance,1988,43(3).

[2]Goyenko R Y,Holden C W,Trzcinka C A.Do Liquidity Measures Measure Liquidity?[J].Journal of Financial Economics,2009,92(2).

[3]Acharya V V,Pedersen L H.Asset Pricing With Liquidity Risk[J].Journal of financial Economics,2005,77(2).

[4]Acharya V V,Schnabl P,Suarez G.Securitization Without Risk Transfer[J].Journal of Financial Economics,2013,107(3).

[5]周芳,张维.中国股票市场流动性风险溢价研究[J].金融研究,2011,(5).

[6]张玉龙,李怡宗.基于随机折现因子方法的流动性定价机制研究[J].管理世界,2013,(10).

[7]张峥,李怡宗,张玉龙.中国股市流动性间接指标的检验[J].经济学(季刊),2013,13(1).

[8]Liu S.Institutional Ownership and Stock Liquidity[J].Investment Management and Financial Innovations,2013,(10).

[9]张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[J].经济学(季刊),2006,5(3).

[10]孔东民.流动性风险与资产定价:来自中国股市的证据[J].南方经济,2006,(3).

[11]Liu W.A Liquidity-Augmented Capital Asset Pricing Model[J].Journal of Financial Economics,2006,82(3).

[12]Wang Y,Di Iorio A.The Cross Section of Expected Stock Returns in the Chinese A-Share Market[J].Global Finance Journal,2007,17(3).

(责任编辑/刘柳青)

F830.91

A

1002-6487(2017)19-0161-05

国家社会科学基金资助项目(11BGL030);国家自然科学基金面上项目(71671191)

胡小龙(1988—),男,四川德阳人,博士研究生,研究方向:资本市场。

姚益龙(1961—),男,江西九江人,博士,教授,研究方向:资本市场。