要素税负和地区分化对经济增长影响的实证分析

2017-10-19邹卫星

房 林,赵 倩,邹卫星

(天津财经大学 经济学院,天津 300222)

要素税负和地区分化对经济增长影响的实证分析

房 林,赵 倩,邹卫星

(天津财经大学 经济学院,天津 300222)

文章通过对我国31个省份1999—2015年的面板数据,在考虑地区差异性条件下,分析资本有效税负、消费有效税负和劳动有效税负对经济增长的影响。研究结果表明,前两种有效税负地区差异不明显,降低资本有效税负,提高消费有效税负均对经济增长具有积极作用;劳动税负对经济增长的影响存在明显地区差异性,其中对中部地区的影响为正,而对东部和西部地区的影响为负。经济开放程度和基础设施水平对经济增长也具有明显的地区差异性。

经济增长;消费有效税负;资本有效税负;劳动有效税负

0 引言

深入探讨税收政策在宏观调控中的作用和实际效果具有非常重要的理论和实际意义。目前,关于税收与经济增长关系这一问题在经济学界存在许多探讨,例如MertensK(2011)[1],潘珊和龚六堂(2015)[2]等从税负总量对经济增长影响的角度来研究。结果显示由于税负总量对经济增长的影响途径不明晰,很难分辨哪些税种对经济增长有负的影响,哪些税种对经济增长有正的影响,因此许多学者致力于从税种税负的角度研究其对经济增长的影响。Lee和Gordon(2005)[3]研究表明所得税的征收对经济增长产生负影响,但李绍荣和耿莹(2005)[4]研究结果表明对所得税份额的征收会扩大资本和劳动要素的产出效率,从而对经济增长产生积极的影响。而对于资源税[4]、财产税[5],流转税[6],消费税[5]等的研究得出这些税种税负对经济的增长具有正的影响。从宏观的角度来分析和界定各种税的经济属性,会发现各种税种本质的税基不外乎劳动、资本和消费,因此很多学者[7-9]等对于资本、劳动和消费有效税率展开了研究。但是研究的结果存在较大争议,主要体现在资本有效税负对经济增长影响的不确定上。本文认为主要是因为现有的研究未考虑到我国东西部地区发展的差异,以及东西部地区税收政策、税制结构的差异。因此在此基础上,本文基于我国东西部地区的差异性,利用我国1999—2015年31个省份(除香港、台湾、澳门)的面板数据,充分考察了消费税负,资本税负以及劳动税负对我国经济增长的影响,并且比较分析了我国东部、中部和西部地区之间消费税负、资本税负和劳动税负的差异性,以及对地区经济增长的影响。

1 模型构建、变量选取与数据来源

1.1 模型构建

本文采用内生增长模型对我国的经济增长进行研究,模型如下:

其中Y是总产出,K是物质资本存量,L是劳动力数量,H定义为人力资本,A是常数项,表示技术水平。

对式(1)变形:

其中,LNA为技术进步(全要素生产率)。根据王小鲁等(2009)[10]的研究,经济开放程度、最终消费率、基础设施水平对技术进步都有一定的影响,进而对经济增长产生影响,此外为了考察我国税负对经济增长的影响,本文在生产函数中引入劳动、资本、消费有效税负,将式(2)扩展为:

其中,OP为经济开放程度,ZC为最终消费率,F为基础设施水平,T5为资本税负,T6为消费税负,T7为劳动税负,T52为资本税负的平方项,T62为消费税负的平方项,T72为劳动税负的平方项。

1.2 变量选取

1.2.1 税负相关变量说明

Mendoza(1994)[11]提出了一个关于资本、劳动、消费平均有效税率的测算方法,成为国际上比较通用的方法。由于中国的税制结构与OECD国家的不同,因此对中国资本、劳动和消费平均有效税收负担进行测算时,对计算方法做了相应的调整。具体的测算方法如下:

(1)资本有效税负

资本有效税负为资本征税合计与营业盈余的百分比,在我国现行的税收制度中,属于对资本收入征收的税种有:车船税、城市建设维护税、城镇土地使用税、房产税、固定资产投资方向调节税、企业所得税、土地增值税、外商投资企业和外国企业所得税、印花税、营业税、资源税等,另外还包括增值税和个人所得税中对资本征收的部分。关于增值税中的资本分摊额,利用设备工具投资来分离增值税中的资本分摊额。而个人所得税的分摊方法,利用家庭收入中的工资性收入与财产性收入所占的比例来区分出个人所得税中劳动分摊部分和资本分摊部分。

(2)消费有效税负

我国对消费支出征税的税种的主要包括:消费税、增值税中消费分摊额以及关税。对于关税,本文采用各个地区进出口总额占全国进出口总额的比例来计算各个地区的关税。

其中,对于政府工作人员工资,由于统计口径的变化,本文在计算方法上做了相应的调整,在1999—2002年,采用地质勘查业水利管理业、社会服务业、卫生体育和社会福利、教育文化艺术和广播电影电视业、科学研究和综合技术服务,国家机关政府机关和社会团体的人员工资加总;而在2003—2015年,采用科学研究技术服务和地质勘探、水利环境和公共设施管理业、卫生社会保障和社会福利、文化体育和娱乐、公共管理和社会组织、居民服务和其他服务以及教育业的人员工资加总。

(3)劳动有效税负

其中,社会保障缴款包括养老保险基金收入、失业保险基金收入、医疗保险基金收入、工伤保险基金收入和生育保险基金收入。

1.2.2 其他变量说明

(1)劳动力投入。劳动力投入的增加有利于促进专业化与技术分工,从而有利于促进经济的发展。在本文中,采用全社会就业人数表示劳动力的投入。

(2)资本存量。具体的计算公式:

其中,Kt为当期资本存量,Kt-1为上一期资本存量,δt为折旧率,It为投资额。对于1999—2006年的资本存量,本文直接采用单豪杰(2008)[12]公布的数据,在此只需测算2007—2015年的资本存量。选用每年固定资产投资价格指数替代价格指数,折旧率统一选用10.96%。根据式(4),推算我国2007—2015年31个省份(除台湾,香港,澳门)的资本存量。

(3)人力资本存量。本文选取了两种测算人力资本的指标:一是采用人均受教育年限进行测度。具体的测算方法即将每一种受教育程度按照一定的教育年限进行折算,大专及以上教育以16年计,高中以12年计,初中以9年计,小学和文盲分别以6年和0年计,折算后的数据乘以该教育水平的人数,加总再除以总人数,便得到人均受教育年限。二是采用有效劳动力测度人力资本,即受过一定教育的劳动力总量和他们受教育年限的乘积。

(4)基础设施水平。良好的基础设施水平可以改善生产要素的利用率,对经济增长有促进作用。本文采用铁路公路里程与地区总人口数的比值来表示我国地区的基础设施水平。

(5)最终消费率。消费是国民生产总值的重要组成部分,消费的变动会对国民生产总值产生影响,进而对经济增长产生影响。本文们采用最终消费(包括社会消费和居民消费)占地区生产总值的比重表示我国的地区最终消费率。

(6)经济开放程度。经济的开放性水平越高,越有利于经济增长。选用各地区进出口总额占各地区生产总值的比重表示地区经济开放程度。

1.3 数据来源

本文运用我国31个省份(除香港、台湾、澳门)1999—2015年各变量的面板数据,建立面板模型进行实证分析。其中,税收相关数据均来自各个年份的《中国税务年鉴》;各地区生产总值、参加就业人数、各地区进出口总额、最终消费、铁路公路里程、劳动者报酬、政府人员工资、营业盈余均来自历年《中国统计年鉴》;工伤保险基金收入、养老保险基金收入、失业保险基金收入、医疗保险基金收入以及生育保险基金收入均来自于历年的《中国劳动年鉴》;设备工具投资来自历年《中国固定资产投资年鉴》;各地区年末总人口数和各地区城镇人口数在2008年以前选用《新中国六十年统计资料汇编》,2009—2015年的数据来自国家统计局;固定资本形成总额来自国家统计局;固定资产投资价格指数来自中国经济与社会发展统计数据库。

2 实证分析

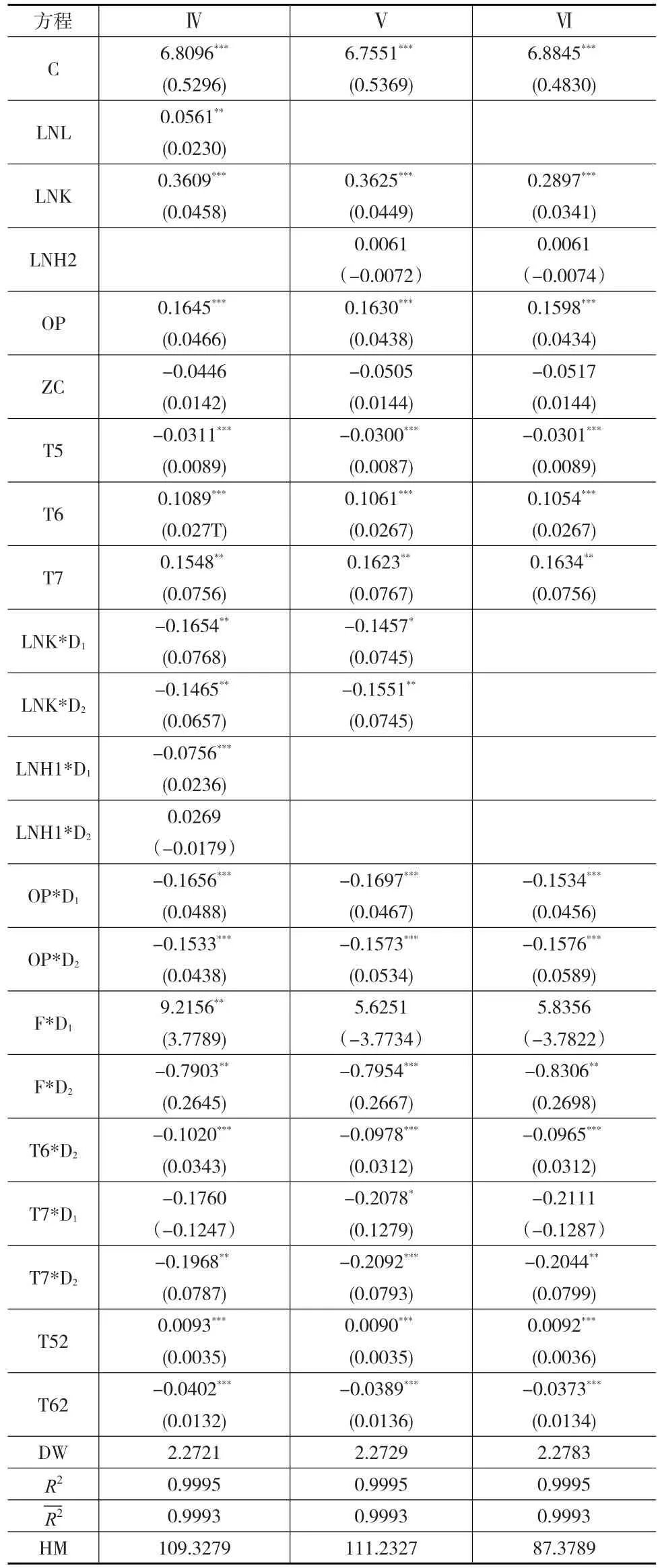

本文采用面板数据进行分析,首先对模型(3)进行Hausman检验,选用固定效应模型,结果见表1。

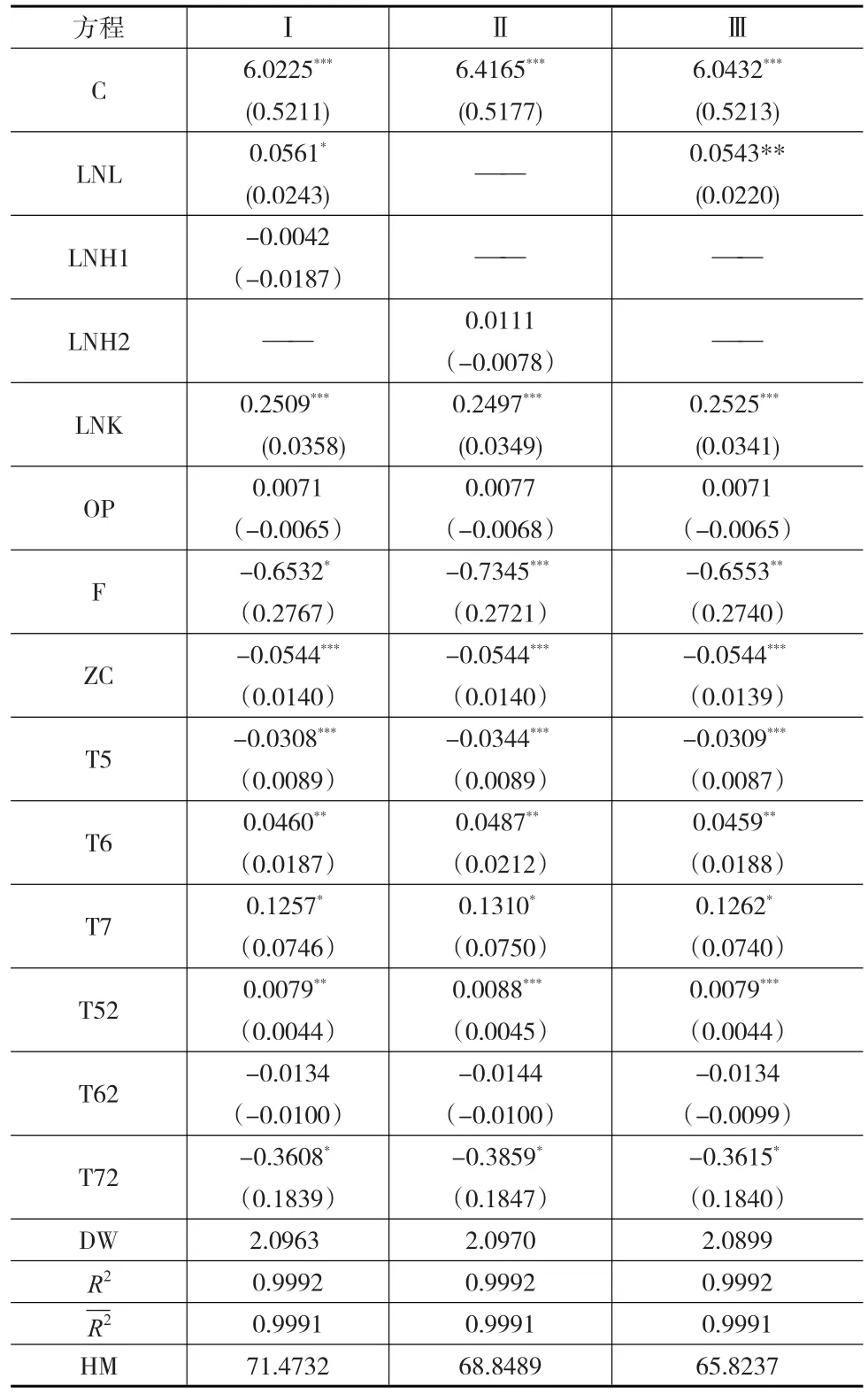

表1 计量结果

2.1 税负的经济效应分析

(1)资本有效税负

由表1可知,资本税负(T5)的一次项及二次项的回归系数分别为负值和正值。由此,可画出资本税负对经济增长影响效应的轨迹是一条正U型的曲线(如图1所示)。

图1 资本有效税负分布图

当资本有效税负处于较高水平时,其对经济增长产生正的效应;当资本有效税负处于较低水平时,其对经济增长产生负的效应。由表1中的方程Ⅰ、方程Ⅱ、方程Ⅲ,利用极值法可以得到资本有效税负极值的区间(1.94,1.96)。此外,将各个省份1999——2015年间资本有效税负的最大值和最小值标在图中,可以看到几乎所有省份的资本有效税负水平都小于1.95(如图1中的阴影部分所示),即我国31个省份的资本税负水平都处于较低水平。因此,本文得出降低资本有效税负水平会促进经济增长。

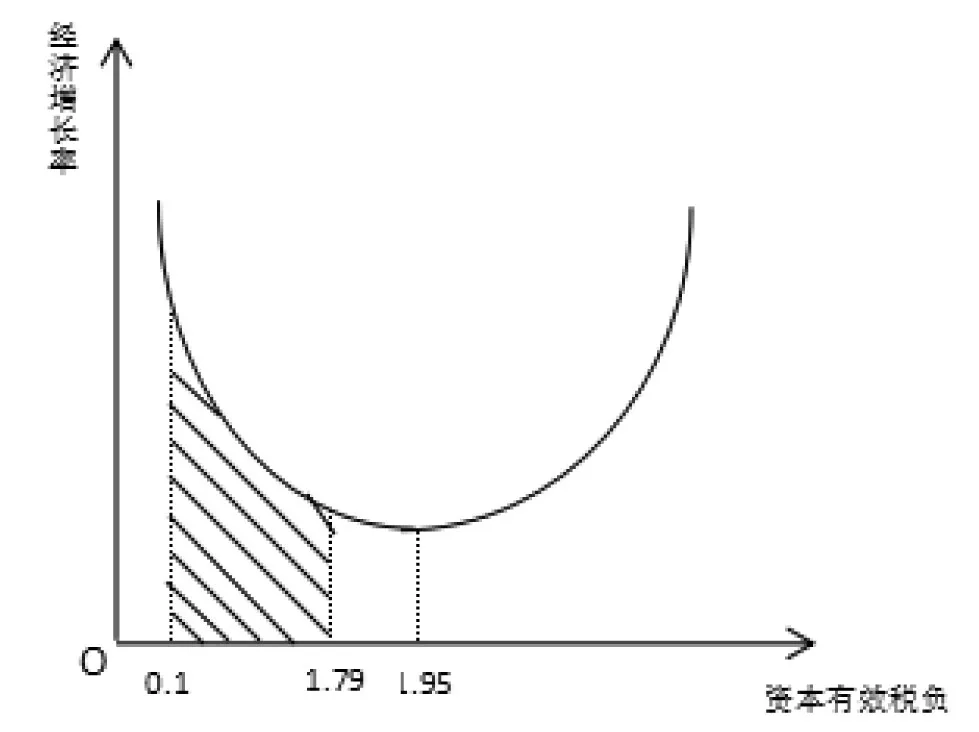

(2)消费有效税负

综合计量分析结果,由表1得消费有效税负对经济增长的影响是一条倒U型曲线(如图2所示)。即消费有效税负低于极值水平时,提高税负有利于经济增长;反之,则不利于经济增长。由此,依据极值法方程得到一个最优的消费税负区间(1.69,1.72),如图2阴影部分所示,我国几乎所有省份的消费税负都低于1.71,因此消费税负对经济增长产生正效应。

图2 消费有效税负分布图

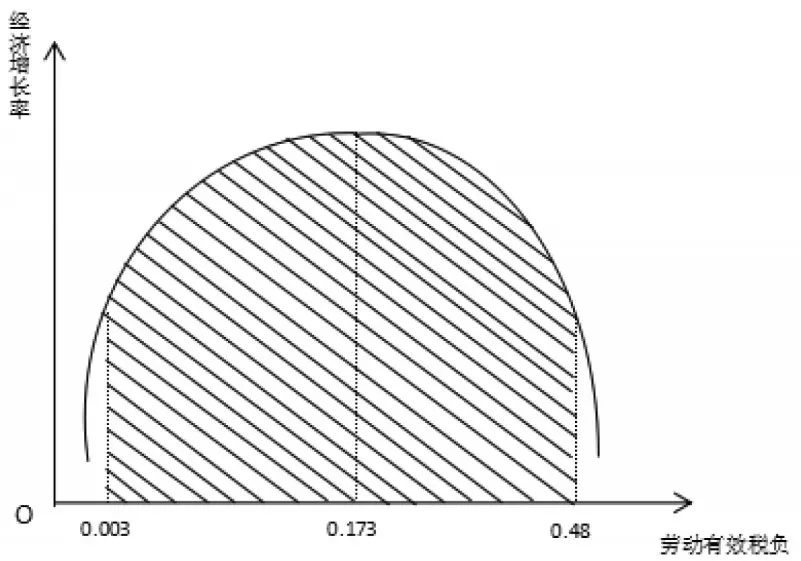

(3)劳动有效税负

根据计量结果表1显示,劳动有效税负对经济增长的影响呈一条倒U型曲线(如图3所示)。同理,可以得到一个最优劳动税负的区间(0.169,0.175),根据图3阴影部分所示,我国31个省份的劳动有效税负相比这极值分布高低各不相同,可见我国的劳动有效税负具有明显的地区产异性,有的地区提高劳动有效税负可促进经济增长,有的地区可能恰好相反。与刘沧溶(2002)[7]所得到的结果不同,其原因在于本文考虑到了我国东部、中部以及西部的经济发展的程度、经济发展的方式以及税收政策的不同,对于地区的差异性,将在后文进行分析。

图3 劳动有效税负分布图

2.2 其他影响因素的经济效应分析

(1)劳动和资本

本文计量结果显示资本存量对我国经济增长的影响为正。可以看出,虽然近几年来,由于人力资本、经济结构和制度方面对经济增长影响逐渐增强,资本存量仍然是我国经济增长的一大助力。同样劳动要素的投入,也促进了我国经济的增长。中国作为一个人口大国,丰富的劳动资源为我国经济的快速发展提供了有利的支撑。但是目前我国面临着低生育率和老龄化加剧这一问题,提高劳动者素质将是促进经济增长的一项措施。

(2)人力资本

虽然许多经济文献利用教育年限法解释经济增长,但本文的计量结果显示,平均教育年限对中国经济增长不显著。这是因为一些文献论证在中国不同教育层次具有不同的教育回报率,在理论上统计人力资本时应将这些回报率差异考虑进去。但是,目前由于各种计算结果不尽相同,准确公认的差异化教育回报率难以得到[13],故本文使用的是平均的受教育年限,并没有区分开高素质劳动者和低素质劳动者的区别。

(3)经济开放程度

经济开放程度对经济增长的影响主要是通过对外贸易来实现的。对经济增长的影响通过其在对外贸易中积累的物质财富的直接影响和对市场、经济结构转型、企业竞争等间接影响来影响经济增长。根据表1所示,经济开放程度对经济增长有正的影响,但在统计上不显著,这与王小鲁等(2009)[10]所得的结果不同。为了找寻其原因,本文将把地区差异纳入到计量模型中,进一步分析经济开发程度对不同地区的影响。

(4)基础设施水平

许多文献得出基础设施水平的提高应该有利于经济的发展,但是本文的计量结果却得出相反的结论(如表1所示),可能的原因是本文没有考虑到东部、中部以及西部地区发展的特点和差异。忽略了不同地区间的产业结构、人口、面积以及投资政策的差异性。为了验证这一点,下文会考虑地区的差异性来进行分析。

2.3 地区分化下的各增长因素分析

上文的计量结果显示,基础设施水平对我国经济增长具有负效应,可能在于前述分析未考虑地区间基础设施基础的差异,地区间人口分布和地域面积的特点。此外,上文的计量结果给出了劳动税负的一个最优税负区间,但是观察我国所有省份的劳动税负,发现有的高于最优税负,有的则低于最优税负,为了弄清楚哪些省份的劳动税负高于最优税负,哪些省份的低于最优税负,因此,本文将考察不同地区的劳动税负对经济增长的影响。本文在上述计量结果的基础上加入D1:东部地区和D2:西部地区虚拟变量以及各个变量和地区虚拟变量的交叉项,并剔除掉不显著的变量,回归结果如表2所示。

表2 加入地区差异的计量结果

(1)消费有效税负

根据表2中方程Ⅳ、方程Ⅴ、方程Ⅵ所示,可以看到中部、东部和西部地区的消费有效税负对经济增长的影响均为正。例如方程Ⅳ显示,我国东部和中部地区的消费有效税负水平平均每提高一单位,经济增长率提高大约0.10个单位;西部地区的消费有效税负水平平均每提高一单位,经济增长率提高大约0.01个单位,总体来说,我国的消费税负水平对经济增长的影响是正的,提高我国的消费税负有利于我国各地区的经济发展。

(2)劳动有效税负

根据表2显示,劳动有效税负对我国经济发展的影响在不同的地区存在着明显的差异。由回归方程Ⅳ、方程Ⅴ、方程Ⅵ,可以得到在我国中部地区劳动税负对经济增长具有正的影响,例如回归方程Ⅳ的结果显示,当我国中部地区的劳动税负水平平均每增加一单位,经济增长率就会提高0.16单位,主要是由于我国的中部地区仍然是以第一产业为主的重农型产业结构,对劳动收入的征税,使得人们的实际收入减少,促使劳动力向第二产业和第三产业转移,从而促进了经济的发展,此外我国对中部地区的财政支出的经济效益可能大于税收的经济效益,从而促进了经济的发展。但是表2的回归结果显示,我国东部地区和西部地区的劳动税负对经济增长具有负的影响,因此,从经济增长的角度可以建议提高中部地区的劳动税负,降低我国东部地区和西部地区的劳动税负。这与上文所得到的我国有的省份的劳动税负水平高于最优劳动税负水平,有的省份的劳动税负水平低于最优劳动税负水平的结论一致。

(3)经济开放程度

我国经济开放程度在东部、西部以及中部这三个地区存在巨大的差异,考虑地区的差异性,根据表2计量结果,三个地区的经济开放程度对经济增长均具有积极的影响。但是,我国东部地区的经济开放程度对经济增长的影响较小,有时甚至有负的影响。这与张焕明(2003)[14]所得到的结果相同。造成这种情况的原因是我国东部地区的进出口商品的结构不合理,外贸进出口仍然为粗放型增长,质量和效益不高,从而使得经济开放程度的上升反而使得经济负担加重。

(4)基础设施水平

前文分析得到基础设施水平对经济增长有负的影响,这可能是因为基础设施水平会由于地区的不同而存在差异。现在本文考虑地区的差异性,发现确实如此。我国东部地区的基础设施水平对经济增长具有积极的影响,但是我国西部地区的基础设施水平却对经济增长有消极的影响。这可能是因为我国西部地区的基础设施水平较低,面积较大,人口稀少,导致基础设施的利用率较低,制约了基础设施对经济增长的作用。

3 结论

本文基于内生增长模型,利用我国31个省份1999—2015年的面板数据进行实证分析,研究了我国消费有效税收负担、资本有效税收负担、劳动有效税收负担对经济增长的影响,并且充分考虑了我国东部、西部以及中部的地区差异。得到如下结论:

(1)我国的资本有效税负与经济增长之间存在着正U型的曲线关系,并且我国几乎所有省份的资本有效税负水平都处于一个较低的水平,因此就目前而言,降低我国的资本税负水平有利于我国的经济发展;我国的消费有效税负与经济增长之间存在着倒U型的曲线关系,存在一个最优的消费税负水平,我国目前所有的消费税负水平几乎都低于最优的消费税负水平,因此提高我国的消费税负是有利于我国的经济增长的;劳动有效税负对于经济增长的影响具有明显的地区差异,对于中部地区应该提高劳动有效税负,对于西部地区和东部地区应该降低劳动有效税负。

(2)本文考察了地区的差异性,结果显示:经济开放程度和基础设施水平对我国经济增长的影响都存在着明显的地区差异。具体而言,东部地区的基础设施水平对经济增长具有积极的影响,但是西部地区的基础设施水平却对经济增长有消极的影响;经济开放程度虽然总体上说对经济增长具有正的影响,但是东部地区的经济开放程度对经济增长的影响不大,甚至有时还会出现负的影响作用。

[1]Mertens K.Understanding the Aggregate Effects of Anticipated and Unanticipated Tax Policy Shocks[J].Review of Economic Dynamics,2011,(14).

[2]潘珊,龚六堂.中国税收政策的福利成本[J].经济研究,2015,(9).

[3]Lee Y,Gordon R H.Tax Structure and Economic Growth [J].Journal of Public Economics,2005,(89).

[4]李绍荣,耿莹.中国的税收结构,经济增长与收入分配[J].经济研究,2005,(5).

[5]Arnold.Do Tax Structures Affect Aggregate Economic Growth[J].OECD Economic Department Working Papers,2008,(14).

[6]刘海庆,高凌江.税制结构与经济增长[J].税务研究.2011(4).

[7]刘沧溶,马栓友.论税收与经济增长——对中国劳动,资本和消费征税的效应分析[J].中国社会科学,2002,(1).

[8]黄賾琳,朱保华.中国的实际经济周期与税收政策效应[J].经济研究.2015,(3).

[9]王蓓,崔治文.有效税率,投资与经济增长:来自中国数据的经验实证[J].管理评论,2012,(24).

[10]王小鲁,樊纲,刘鹏.中国经济增长方式转换和增长可持续性[J].经济研究,2009,(1).

[11]Mendoza.Effective Tax Rate in Macroeconomics:Cross Country Estimates of Tax Rate on Factor Income and Consumption[J].Journal of Monetary Economics,1994,(34).

[12]单豪杰.中国资本存量K的再估算:1952—2006年[J].数量经济技术经济研究,2008,(10).

[13]邹卫星,Roger Seifert,房林.中国的经济增长模型和总量生产函数适用性研究[J].上海经济研究,2015,(4).

[14]张焕明.地区差异条件下对外开放对经济增长的影响的实证分析[J].经济科学,2003,(6).

(责任编辑/刘柳青)

F812

A

1002-6487(2017)19-0147-05

国家社会科学基金资助项目(16BJL031)

房 林(1979—),女,辽宁大连人,博士,讲师,研究方向:产业组织。

赵 倩(1993—),女,河北邢台人,硕士,研究方向:宏观经济。

邹卫星(1970—),男,湖北荆州人,博士,副教授,研究方向:产业经济、宏观经济。