新常态下中国通货膨胀问题研究

2017-10-19高友笙

赵 凯,高友笙

(华侨大学 数量经济研究院,福建 厦门 361021)

财经纵横

新常态下中国通货膨胀问题研究

赵 凯,高友笙

(华侨大学 数量经济研究院,福建 厦门 361021)

文章使用我国1997Q1至2015Q2的季度数据,通过长期协整检验和非对称性效应检验,证实变量之间存在协整关系,并得出FDI、热钱和GDP增长率对我国通货膨胀率均存在非对称效应的结论。此外,还对传统的ARDL与基于非线性假设的NARDL进行了比较,并利用修正后的NARDL模型刻画出我国通胀率与FDI净流入量和经济增长速度间的非线性关系。

非对称性;热钱;通货膨胀;FDI

0 引言

美国次贷危机之后,全球资本或流向美国救市或流入发展中国家淘金,中国作为世界第二大经济体,吸引了大量热钱。然而,过度的热钱极易错误地引导资产的流向,造成资源配置的浪费、产业结构的失衡,加剧资产的泡沫化。我国存在吸引大量热钱流入的客观条件,随着我国国际市场联系的加强和汇率管制的逐步放松,由热钱涌入而对我国宏观经济所造成的不稳定影响将越发明显。此外,国际资本的冲击使我国经济和通货膨胀都呈现较大幅度的变动,我国GDP增速由2007年的14.2%下降至2009年第一季度的6.1%,消费价格指数同期由7.9%快速下滑至-0.6%。可见,经济增速的变化会引发通胀率的相应变动,因而通过研究经济增速与通胀率之间的关系,并据此估计出未来的通胀率走势,便可实现政府提前控制经济增长速度达到控制价格上涨的目的。

本文主要涉及FDI与通货膨胀、热钱与通货膨胀、经济增长与通货膨胀这三个方面。就FDI与通货膨胀来说,国外研究主要集中在FDI对通胀率的影响效果和程度上;而国内相关研究起步较晚,并且多选用线性回归模型,未能刻画出两者间的非线性关系[1,2]。就热钱与通货膨胀来说,多数学者的争论在于量的问题,而对于热钱测算无论是官方的表态还是市场的测算,却都是雾里看花,并且绝大多数测算是依据年度数据,有失精准[3,4]。就经济增长与通货膨胀来说,理论与实证研究都没有在这两者间关系上达成一致意见,并且尚未区分经济增速的不同对通货膨胀率变动的影响差异[5]。总而言之,国内外相关研究得到的结论很多是相互矛盾的,经常出现“假设不同,结论相异”的现象。为弥补上述不足,本文将国外资本因素(如FDI和热钱)与国内因素(如经济增长速度)同时纳入研究框架,利用非线性假设,以长短期视角与动静态分析相结合的方式,研究FDI和热钱这两类国外投资以及国内经济增速变化如何作用于我国通货膨胀,为研究和控制中国的通货膨胀提供了新思路、新角度。

1 研究方法

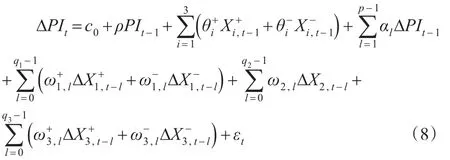

传统的ARDL方法是在线性假定的条件下进行的,而事实上中国许多影响通货膨胀率变化的因素都存在非线性关系,直接使用线性模型可能会得到不合理的结论。因此,本文采用非线性的自回归分布滞后模型(NARDL)来考察国内外影响因素对我国通货膨胀率的非对称效应。首先,线性ARDL(p,qi) 可由式(1)表示:

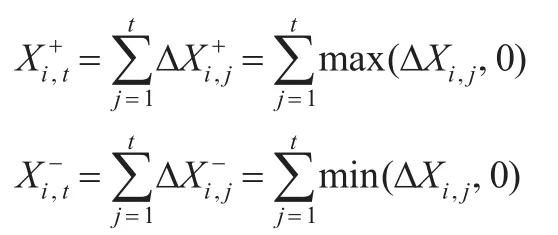

其中,PIt表示通货膨胀率,c为截距项,Xi(i=1,2,3)用于表述能够影响我国通胀率的因素。p和qi分别代表被解释变量和外生变量的滞后阶数。εt为零均值常方差的独立同分布正态过程。根据Shin等(2014)[6]所提出的方法,在式(1)的基础上,对所有的外生变量进行改造,即将外生变量分解成正项增量和负项减量两个部分:

如果Xi,0为初始值,则由此可得如下长期的NARDL(p,qi)模型:

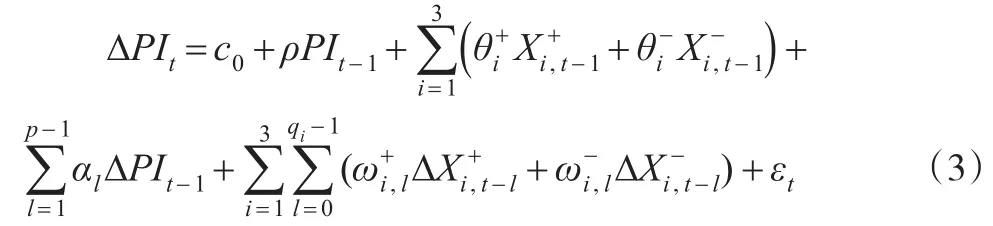

与之对应的短期误差修正模型可写为如下形式:

此外,在对模型进行估计时,需要检验这些系数是否存在非对称性。借助Wald检验方法可以检验长期和短期的非对称效应,长期非对称性检验对应的原假设为Li+=Li-,而短期非对称性则对应通常情况下,存在以下几种可能情况:

(1)若发现所有外生变量都无法拒绝长期非对称性检验的原假设Li+=Li-,但都能拒绝短期非对称性检验的原假设,则模型变为:

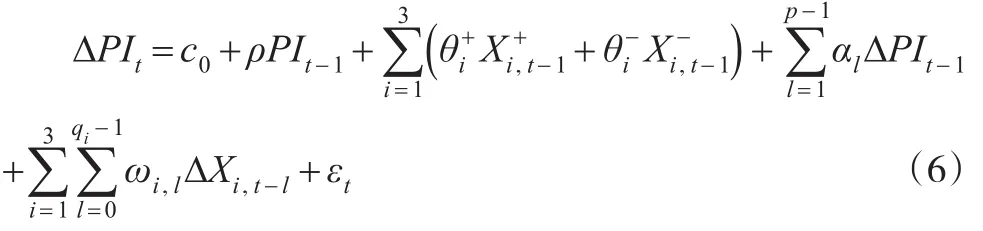

(3)若所有外生变量在长、短期非对称性检验中均无法拒绝原假设,则模型变为传统的ARDL-ECM模型:

(4)倘若部分变量通过(长期或短期)非对称检验,而另一部分未通过,则模型将按其检验结果进行相应变换。

此外,本文在运用NARDL模型进行回归时,无论是只有长期效应、短期效应还是两类效应同时存在,都能够考察各外生变量中正项或者负项的单位变动对我国通胀率变动的影响。单位变动引起的非对称效应的大小可以通过动态乘子来表示:Li+和Li-是前文提及的正项和负项长期影响系数。根据估计的动态乘子,可以观察到变量间的非线性动态变动情况,即随着时间的变化,从初始均衡点到一个新的稳定状态的非线性动态调整过程。

当h→∞时,

2 变量选择与数据收集

2.1 变量选择

(1)被解释变量:通货膨胀率(PI)

现实中,存在多个能够衡量通货膨胀的指标,本文选择最为常用且与居民生活息息相关的物价水平CPI变化率作为衡量我国通货膨胀水平的代理变量。

(2)解释变量:

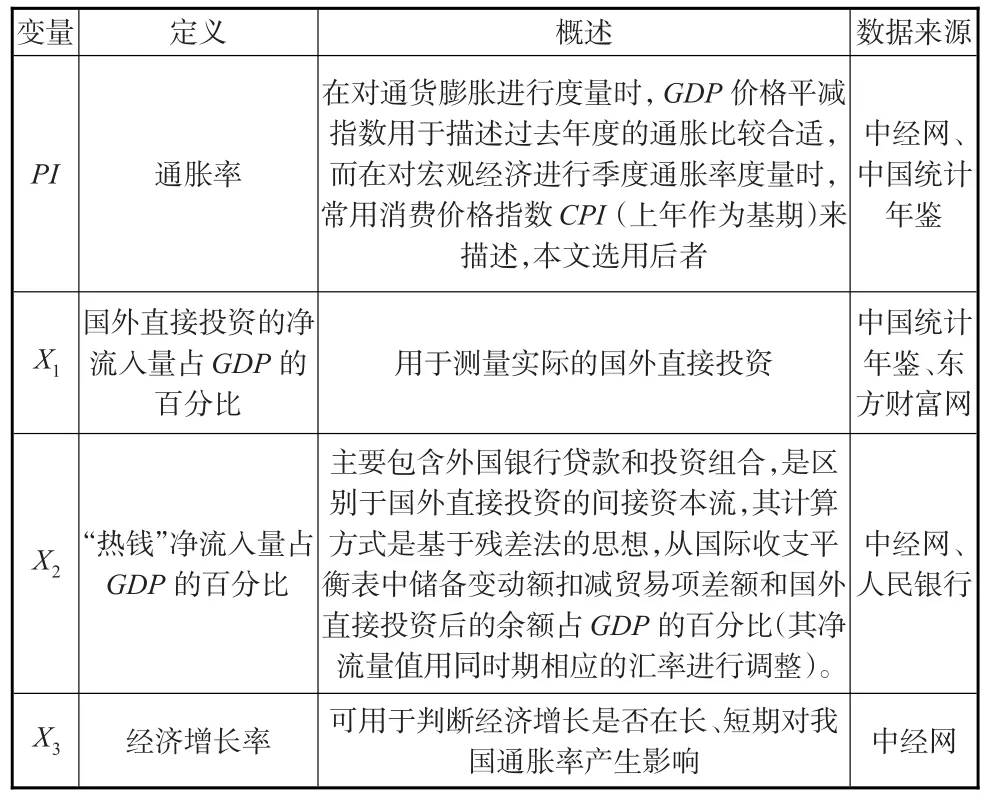

①FDI净流入占GDP的比值(X1)

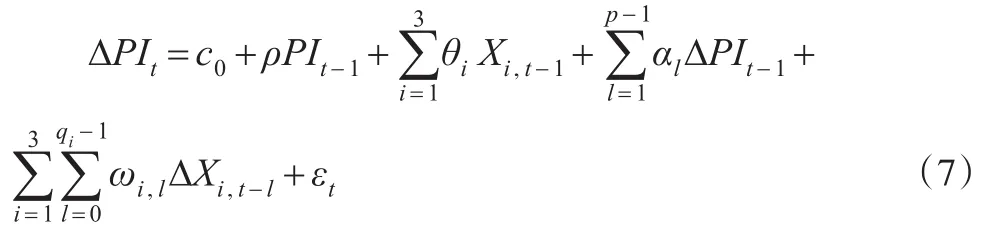

中国FDI的流入量逐年增加,与此同时,中国对国外的直接投资(流出)规模也不断加大。随着中国经济全球化进程不断加快,传统且单一地使用流入规模来衡量FDI已无法准确刻画FDI资本在我国的流动情况。由图1可见,FDI净流入是增长与下降交替更迭,而通胀率也呈现出不规则变动,并不能简单地推断FDI会诱发通货膨胀,因此有必要研究其非对称性,即FDI净流入量的增长和降低如何影响中国的通胀率变动。

图1 FDI净流入量与通货膨胀率

②热钱净流入量占GDP比值(X2)

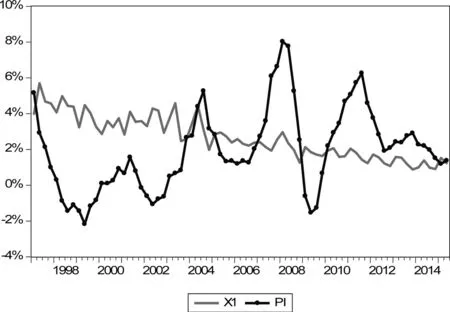

中国的热钱净流入量呈连续的“M”状,经历了连续的热钱流入急剧增加,然后骤降,又大幅回流,再次外逃的过程(参见下页图2)。热钱的大量流入能够形成大规模外汇储备,会加剧国内通货膨胀的压力,同时会引起在外汇市场和股票市场疯狂投资,产生泡沫并造成经济虚假繁荣,从而影响通货膨胀预期。热钱的流出会造成货币突然大幅度减少,致使价格大幅度下降,这会造成恐慌性的抛售和价格雪崩,进而引起通货紧缩,使经济陷入萧条。因此将热钱净流入量分解为正项增加部分和负项降低部分有利于明晰热钱对我国通货膨胀的实际影响。

图2 热钱流入量

③经济增长率(X3)

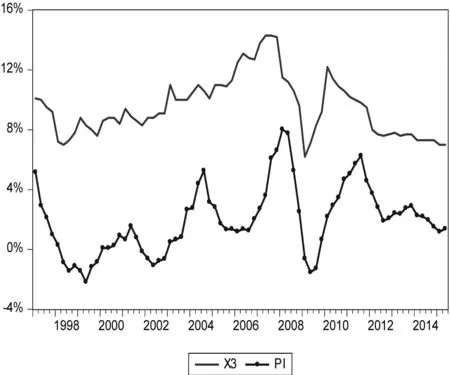

经济增长率与通货膨胀率存在密切的关联,中国高速增长的经济往往并不推动当期通货膨胀率的上升,从我国季度数据来看,此关联更为明显(参见图3)。在中国GDP不断增长的背景下,通过将经济增长速度分解为正项加速部分和负项减速部分来分析经济增长率与通货膨胀率间的关系,不仅利于研究处于不同档位的中国经济是如何对国内通货膨胀产生影响,还能为政府宏观政策的制定提供一定的理论参考,从而实现有效控制价格上涨的目的。

图3 经济增长率与通货膨胀率

2.2 数据收集

考虑到数据的可获得性和代表性,本文采用的数据样本为1997Q1至2015Q2共74个季度数据,统计数据主要来源于国家统计局网站、中国人民银行网站、国家外汇管理局网站、中经数据库等。由于FDI、热钱等数据是以美元计价统计的,因此在文中的相关数据均是当季统计数据乘以相应的当季人民币对美元汇率而得出,以得到统一的计价单位。表1依次对变量进行说明。

3 结果讨论

3.1 模型假设检验

在应用NARDL进行协整检验之前,需要对时间序列样本进行单位根检验,这是因为与传统ARDL一样,NARDL的边界检验法也要求回归元最多为1阶单整序列,即样本序列至多只能存在一个单位根。为此,本文采用一般文献常用的ADF和PP单位根检验方法,分别对PI、X1、X2、X3序列,以及它们的差分序列 ΔPI、ΔX1、ΔX2、ΔX3进行平稳性检验,以确保数据是在NARDL模型的可用范围之内,检验结果表明热钱净流入量X2为I(0),其余变量均为I(1)。Johansen和E-G协整检验方法失效,可采用NARDL模型检验变量间是否存在非对称的长期关系,过程如下:首先按照Banerjee等(1998)[7]的方式对NARDL模型中的ρ=0进行tBDM统计量检验,随后根据Pesaran等(2001)[8]所提出方法对进行FPSS统计量检验。检验结果如表2和表3所示。

表1 变量说明

表2 长期关系及非对称性检验

表3 长期非对称性检验

由表2中长期关系检验可知,无论变量序列是I(0)还是I(1)过程,变量间都存在长期的关系。此外,根据表3中长期非对称性检验结果,各变量长期的非对称性都在1%的显著性水平下拒绝原假设,该结果证实X1、X2和X3对我国通货膨胀率变化在长期来看均存在显著的非对称效应。随后,本文对各变量的短期非对称性进行了原假设为的相关检验,其检验结果如表4所示。

表4 短期非对称性检验

由表4可知,X1和X3在1%的显著性水平下拒绝原假设,说明FDI与经济增长对我国通胀率变化在短期内存在显著的非对称效应;而X2无法拒绝原假设,说明热钱对通胀率在短期内的非对称效应并不显著。综合上述检验结果可知,外生变量均通过长期非对称检验,但X2未通过短期非对称性检验,模型将按其检验结果进行相应变换:

3.2 估计结果分析

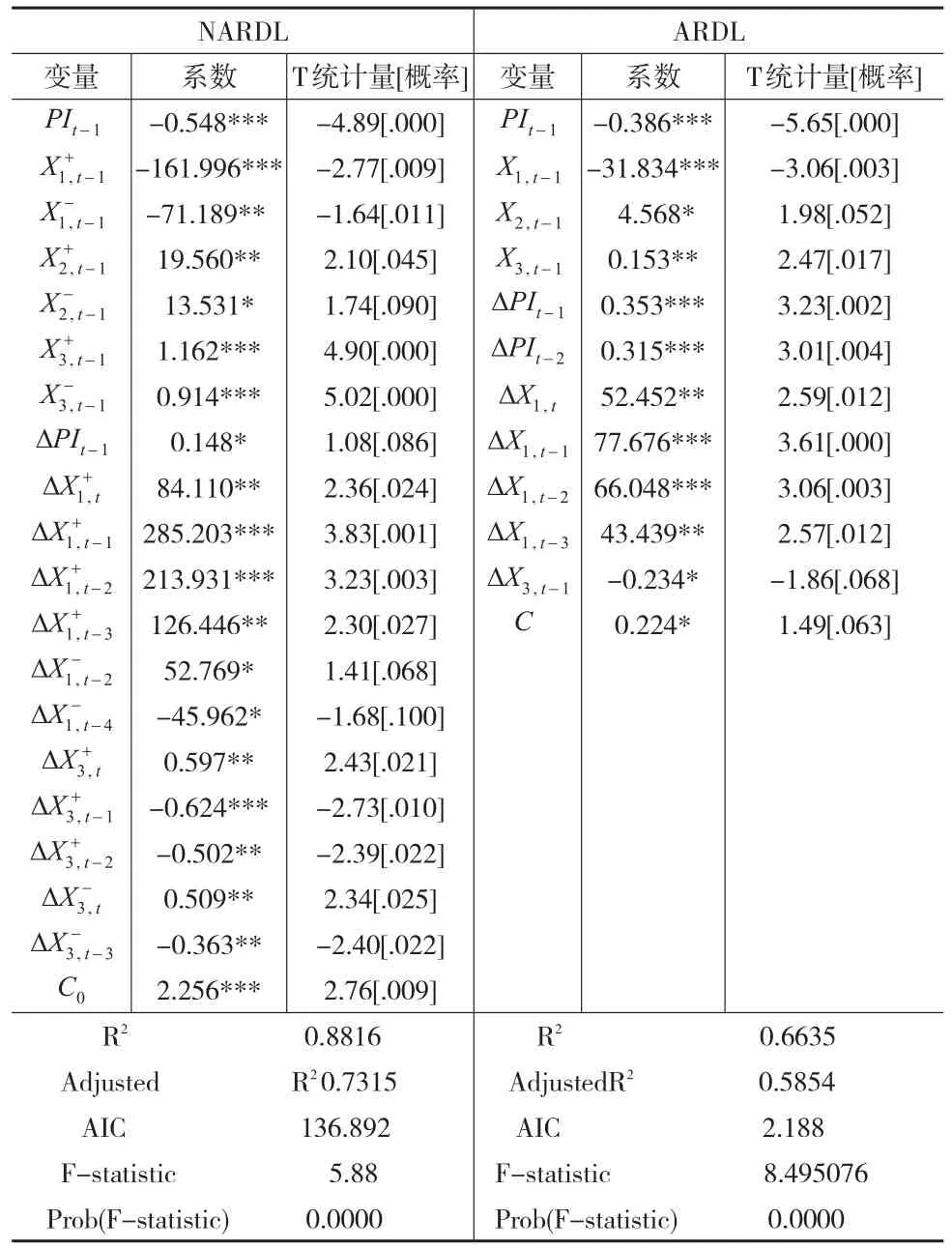

由式(8)NARDL模型估计的结果列示在表5的左侧,而右侧显示了采用传统ARDL模型的估计结果。

表5 NARDL与ARDL的估计结果

对比以上两种方法的估计结果可知,NARDL的估计效果更佳,其拟合优度(R2)与调整后的拟合优度(Adjusted R2)均远远高于ARDL。使用NARDL对我国通胀率与各影响因素进行非线性关系的探索,有利于给出国际因素(FDI与热钱)和国内因素(经济增长)对我国通货膨胀率的长短期影响的统计意义和经济内涵,以及解释这些因素影响通胀率的非对称动态特征。

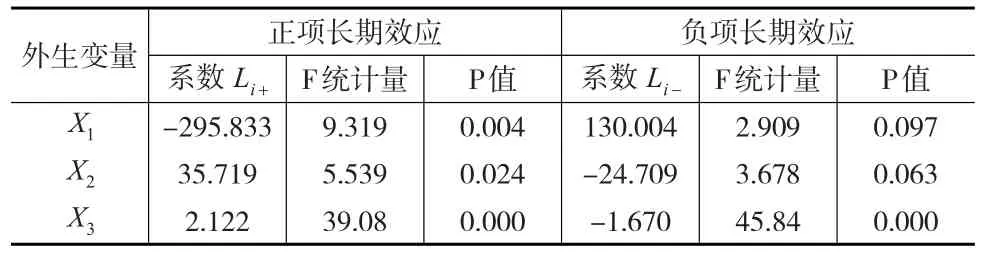

表6 长期非对称效应

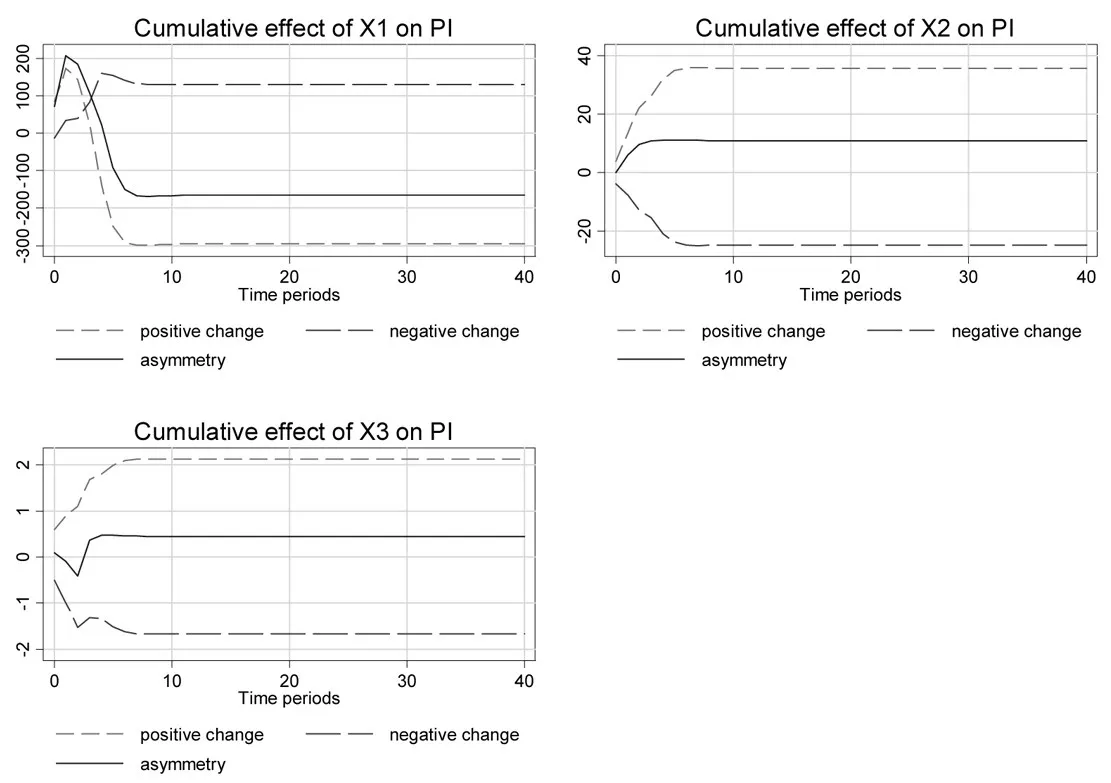

依据公式(4),可计算出各因素对我国通胀率的长期乘数(参见表6)。首先来看X1对通胀率的影响,其正、负项长期乘数分别为-298.833和130.004。这说明从长远来看,国外直接投资净流入规模与国内通货膨胀间始终存在负相关关系:当FDI净流入量增大时,通货膨胀率将下降;而当FDI净流入量的减小时,通货膨胀率则会小幅上升。然而,另一种国外投资-热钱对我国通货膨胀的影响效果却完全相反,其净流入量增加会对我国通胀率起到长期的促进作用,而净流入量减小时会降低通胀率。此外,经济增长也是诱发通货膨胀的主要因素:当GDP增长率升高时,经济高速发展导致通胀率上升;而当GDP增长率下降时,经济换挡则引发通胀率降低。通过图4可以更清晰地辨别出各外生变量对通胀率的长、短期影响。

图4 各变量对通胀率的长、短期影响

如图4所示,X1对通胀率的影响总体表现为短期的先促进后抑制和长期的抑制作用,其正项与负项变动对我国通货膨胀率的影响具有显著的非对称性。X1升高能够迅速地在短期内(前两个季度)增进我国的国际收支顺差,增加我国的外汇收入和外汇储备,但相应地,以外汇占款形式投放的基础货币增加促使央行不得不投放更多的货币,从而导致货币供应超过实际需求,进而造成对国内通货膨胀的压力。自第3个季度开始,X1的正项变动对我国通胀率的促进作用逐渐减小,直至第5个季度,其正项变动对通胀率的促进作用完全转变为抑制作用,从滞后9期开始,其抑制作用趋于稳定。而X1的负项变动自始至终都对通胀率产生促进作用。

根据表4可知,X2在短期对我国通胀率存在促进作用,但该短期作用的非对称性并不显著。长期来看,X2正项变动说明外国的贷款和投资组合流入我国的规模增大,此时国家外汇储备规模也随之增大,热钱的大量涌入迫使央行提高人民币发放速度和存量规模,造成通胀率上升。而X2的负项变动说明我国热钱流出规模增大致使流入我国的净值变小,减少了货币流动性,降低了宏观经济的通胀压力,从而抑制了国内的通胀率上升。与此同时,从国内流出的热钱流入国外,使获此热钱的国家通货膨胀率上升,这便促进了通货膨胀在国际间的传导。自滞后8期开始,X2的正项和负项变动对通货膨胀率的影响趋于稳定(参见图4)。

如图4所示,通货膨胀率的短期波动主要受前3个季度的GDP增长率(X3)的影响,并且两者间关系变现为正相关:GDP增速升高造成通胀率上升,而GDP增速下降使得通胀率小幅下降。自滞后8期开始,X3的正负项变动对通胀率的影响趋于稳定。

3.3 结果可靠性讨论

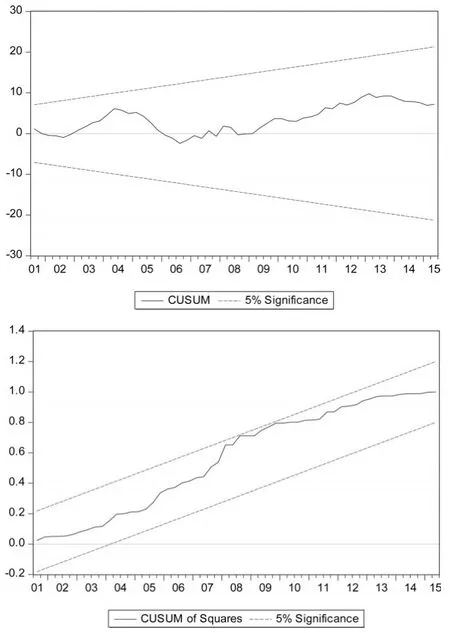

为检验模型最终设定和估计结果的可靠性,本文利用估计方程递归残差累积和CUSUM与递归残差平方累积和CUSUMSQ对模型结构的稳定性进行检验。图5中直线代表在5%显著性水平上的临界值。原假设是误差修正模型的所有估计系数都是稳定的,如果残差和在两条直线包围的区间内,无法拒绝原假设,模型具有稳定性。检验结果表明,残差和在5%的临界值水平上稳定,回归方程具有良好的统计特性,估计结果可靠。

图5 模型可靠性检验

4 结束语

本文利用NARDL模型,分析了长、短期国际资本因素与国内经济发展因素如何影响我国通货膨胀。通过协整检验和非对称性效应检验,证实变量之间存在长期关系,并且得出FDI、热钱、GDP增长率对我国通货膨胀率均存在非对称效应的结论。此外,本文还对传统的ARDL与基于非线性假设的NARDL进行了比较,并利用修正后的NARDL模型刻画出我国通胀率与FDI净流入量和经济增长速度间的非线性关系。根据本文所得实证研究结果,提出如下几点政策建议:第一,为避免因FDI净流入量降低而产生的通胀问题,政府应确定一个适当的FDI资本流出规模。第二,为避免热钱的大规模流入给我国的经济发展带来了很多的负面影响,政府不仅应从防控热钱流入的角度建立起对热钱流动的监测预警系统,对热钱流入的渠道进行严密监控;还须从治理通货膨胀角度出发,压缩热钱的投机空间,减少通胀压力。第三,为避免经济过快增长带来的负面影响(如通胀加剧),政府应切实转变经济发展方式,纵深推进创新驱动,着力调整和优化经济结构,努力提高投资效率。

[1]黄新飞,舒元.基于VAR模型的FDI与中国通货膨胀的经验分析[J].世界经济,2007,(10).

[2]彭小兵,张保帅.FDI对东道国通货膨胀影响分析——基于中国的实证研究[J].国际贸易问题,2009,(1).

[3]沈悦,李善燊.国际资本冲击、多重套利与异质性房价波动[J].中国软科学,2012,(9).

[4]凌江怀,李长洪.国际资本流动和国际贸易对国内物价的冲击效应——基于不同汇率机制和宏观经济环境的研究[J].财经研究,2012,38(11).

[5]王双正.基于VAR模型的通货膨胀与经济增长关系研究[J].经济理论与经济管理,2009,(1).

[6]Shin Y,Yu B,Greenwood-Nimmo M.Modelling Asymmetric Cointegration and Dynamic Multipliers in a Nonlinear ARDL Framework[M].New York:Springer,2014.

[7]Banerjee A,Dolado J,Mestre R.Error-correction Mechanism Tests in a Single Equation Framework[J].Journal of Time Series Analysis,1998,19(3).

[8]Pesaran M I I,Shin Y,Smith R J.Bounds Testing Approaches to the Analysis of Level Relationships[J].Journal of Applied Econometrics,2001,(16).

(责任编辑/易永生)

Research on Inflation in China Under New Normal Conditions

Zhao Kai,Gao Yousheng

(Institute of Quantitative Economics,Huaqiao University,Xiamen Fujian 361021,China)

This paper employs Chinese quarterly data from 1997 Q1 to 2015 Q2 and conducts a long-term co-integration test and asymmetric effect test,only to verify that co-integration relationship exists between variables.The paper derives a conclusion that FDI,hot money and GDP growth have asymmetric impacts on Chinese inflation rate.Besides,the paper also compares the traditional ARDL with NARDL based on nonlinear hypothesis,and utilizes the modified NARDL model to describe the nonlinear relationship between Chinese inflation rate,FDI net inflow weight and economic growth rate.

asymmetry;hot money;inflation;FDI

F822.5O212

A

1002-6487(2017)19-0152-05

中央高校基本科研业务费专项基金资助项目(华侨大学哲学社会科学青年学者成长工程项目)(16SKGC-QT04)

赵 凯(1982—),男,山东青岛人,博士,副教授,研究方向:应用统计。

高友笙(1979—),男,台湾台南人,博士,讲师,研究方向:金融统计。