基于B2B平台的供应链金融模式与实践研究

2017-10-18李小金胡雯莉

李小金 ,胡雯莉 ,2

(1.广东省科技干部学院 财会与金融学院,广东 珠海 519090;2.澳门科技大学 商学院,澳门 999078)

基于B2B平台的供应链金融模式与实践研究

李小金1,胡雯莉1,2

(1.广东省科技干部学院 财会与金融学院,广东 珠海 519090;2.澳门科技大学 商学院,澳门 999078)

随着B2B电商企业盈利模式由“信息+广告”延伸至“交易服务+金融”,电商与银行纷纷布局线上供应链金融业务。基于银行与B2B电商竞争与合作关系将供应链金融分为联合授信、单独授信、委托授信三种模式,详细分析各模式一般性操作流程,并将国内实践与之进行分类对接。研究表明,这三种模式的兴替正是银行和B2B电商利益和主导权之争的结果,也是下一种模式弥补上一种模式不足的“进化”过程。

银行;B2B电商;线上供应链金融;授信模式

一、现实依据

《中国电子商务市场数据监测报告》研究数据表明:中国B2B电商市场交易规模由2011年的4.9万亿元上升到2015年的15.8万亿元,增幅为222%。仅2016年上半年交易规模就达7.9万亿元,同比增长36.2%。然而,2011—2014年国内综合类B2B电商代表企业阿里巴巴和慧聪网市场份额分别下滑约15%和6%,但以我的钢铁网为代表行业垂直类电商份额增速较快,同期市场份额增加约17%,成为国内第二大B2B企业[1]。老牌B2B企业的市场空间不断被新兴垂直类B2B企业快速挤压现象的背后,是其商业模式由“信息+广告”延伸至“交易服务+金融”。在“交易服务+金融”的盈利模式中B2B平台与银行在供应链金融中扮演怎样的角色,以及其授信模式有哪些、如何分类,不同模式在国内对应的实践情况又如何,本文将重点阐述这些问题。

二、国内外研究及评述

针对银行和电商平台共同发展供应链金融业务方面的研究,国外研究较早,比如电子中心E-hub可为买卖双方提供融资服务,电子商务为金融系统,特别是供应链金融产品提供创新的机会,B2B平台交易为即时融资创造了条件[2]。而国内研究更为密切地联系B2B电商运营,比如B2B电子商务与仓单质押融合能有效解决平台上的中小企业的资金短缺问题,基于B2B电商的供应链金融在增加商业银行效益的同时减小了融资风险[3]。史金召 等(2015)从银行与B2B平台激励契约的角度将供应链金融授信模式分为联合授信和委托授信,分别构建道德危害模型,并通过数学公式推导得出联合授信时银行最优收益占比恒大于委托授信。随着B2B平台授信效率越来越高,联合授信时银行最优收益会越来越低直至趋向于委托授信,这揭示了未来大数据时代和数据质押融资背景下,在线供应链金融业务中银行和B2B平台二者主导权的演变规律以及当下中国商业银行纷纷自建B2B平台的内在缘由[4]。综上,国内外研究主要集中在银行与B2B合作中供应链金融产品创新的可能性以及提高各参与主体在收益和减少融资风险方面,但鲜有基于银行和B2B平台视角的供应链金融授信模式分析与国内实践研究。鉴于此,本研究以电子订单(下游)融资为例,基于银行与B2B平台互动关系对供应链金融模式进行聚类分析,试图找出不同模式兴替的原因及兴替过程中对应不同模式的国内实践。

三、供应链金融授信模式与国内实践

易观智库(中国互联网市场的大数据分析公司,analysys.cn)研究发现,B2B电商的高速发展,带动了网商融资的强烈需求,如何创新金融服务为普遍面临“融资难、融资贵”的中小企业提供便捷融资方案正在成为B2B电子商务服务网站的核心竞争要素[5]。“既能有效解决中小企业融资难题,又能延伸银行的纵深服务”的供应链金融应运而生,并在世界范围内获得迅猛发展[6],美国银行、德意志银行、汇丰银行、渣打银行和花旗银行等正积极推出供应链金融产品。2016年2月,中国人民银行等八部委印发《关于金融支持工业稳增长调结构增效益的若干意见》提到“大力发展应收账款融资和探索推进产融对接融合”。电子订单融资是指核心企业收到下游经销商有效订单,由银行提供短期融资并以经销商销售回笼款项归还本息的供应链金融产品。由于电子订单融资需求量大、业务流程基本涵盖了供应链金融产品的主要环节,所以本文以订单融资为例来阐述在线供应链金融的授信模式。以2007年至今银行和B2B电商“合久必分,分久必合”的竞合史将线上供应链金融授信模式划分为联合授信、单独授信、委托授信三种模式,并进行分析、总结对应模式国内实践情况。

(一)联合授信模式

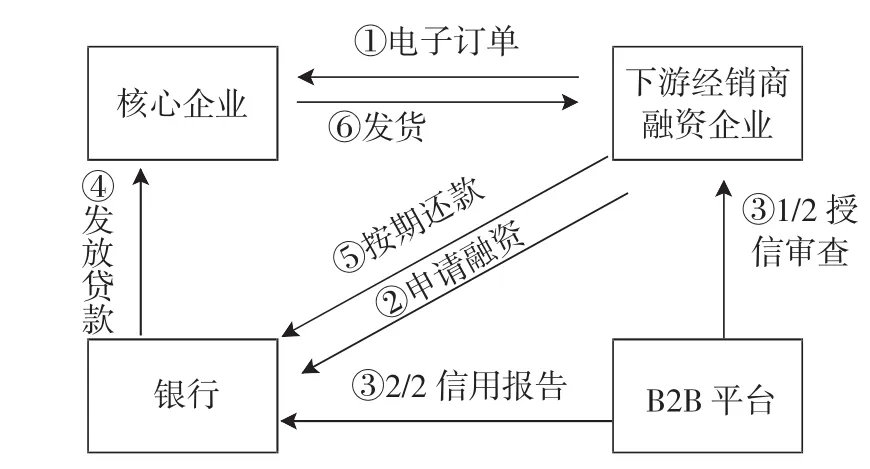

1.模式分析。联合授信方式下,银行和B2B平台共同授信审查,按一定分配比例共享收益,同时也按一定分配比例共担风险。银行侧重审查企业的三张报表和抵押担保能力,B2B平台侧重审查企业的交易数据,包括合同、支付、货权转让和发票。其业务流程如图1所示:①电子订单——基于真实的买卖业务,经销商与核心企业在线生成电子订单;②申请融资——经销商以电子订单为担保在线向银行提交融资申请;③1/2授信审查、2/2授信审查——平台和银行共同完成授信审查,各有侧重,优势互补;④发放贷款——融资企业信用评审通过银行和平台审核后,银行发放贷款,将融资企业电子订单采购款直接支付给核心企业;⑤按期还款——到期融资企业按合同约定向银行还本付息;⑥发货——银行通知核心企业发货给下游融资企业。联合授信模式将银行传统授信审查与B2B平台交易数据审查相结合,大幅度降低了贷款违约的概率。不过,由于在授信审查过程中银行和B2B平台在审核阶段存在信息不对称而产生道德风险,即银行和B2B平台任意一方或双方努力程度可能会大幅度降低。

图1 联合授信模式流程

2.国内实践。联合授信模式特点是银行主导,收益共享,风险共担,多见于传统供应链金融(1.0版本)和综合类B2B电商前期。2005年,深圳发展银行(现平安银行)向市场推出“1+N”供应链金融产品,并与中国远洋物流有限公司、中国物资储运总公司和中国对外贸易运输(集团)总公司签署了“总对总”(即深圳发展银行总行对物流公司总部)战略合作协议[7]。据统计,当年就给银行创造了2 500亿元的授信额度,贡献了约25%的业务利润,而不良贷款率仅有0.57%,有数百家企业从这项战略合作中得到了融资服务。虽然,当时融资企业仍然是资质良好、融资过程仍然有抵押担保、融资金额仍然在500万元以上,但相对于传统银行贷款而言,该模式在融资企业资质、担保、金额上有很大的进步。2007年,建行与阿里巴巴联合推出网络供应商融资、网络联保贷款(基础版)等供应链金融产品。为了争取银行为电商平台上的网商企业提供融资服务,阿里巴巴和银行各出2000万元建立“风险池”,执行“风险共担、收益共享”的合作模式。当不良贷款率小于1%时,建行承担贷款损失;不良贷款率超过1%时,则超出部分由阿里与建行对半承担。此时,融资企业依然是规模相对较大的网商,融资额度依然是以几百万元为主,仍然没有惠及阿里平台上数以千计的小微卖家。截至2010年底,双方的贷款总额约100亿元,不良贷款率仅为1.1%,远远低于商业银行其他贷款1.7%的不良贷款率。

(二)单独授信模式

1.模式分析。经过2007—2010年联合授信模式实践,银行和B2B平台都意识到电商平台“提供交易数据的真实性和处理分析数据的有效性”大幅度降低了银行不良贷款率。一方面,银行自建电商平台以提高对交易数据的获取和处理能力,进而提高授信审查水平,替代企业财务状况和抵质押担保作为贷款与否的传统授信审查。银行基于B2B平台为网商中小企业的融资要适应“快速响应市场变化、高频率小金额、轻资产无抵押”等特点[8]。另一方面,B2B平台通过小贷牌照以自有资金开展供应链金融业务。一言以蔽之,银行和B2B平台由“联合”转向“单干”形成了单独授信模式,即银行或电商利用自已的资金和授信技术各自对网商中小企业独立授信。传统供应链融资所需抵押物与网商中小企业无物可抵押的矛盾进一步缓解,同时也适应网商中小企业借贷“批量准入、快速融资”的诉求。如图2所示,其业务流程较之联合授信模式的“③1/2授信审查、2/2授信审查,银行和平台各有侧重、优势互补共同完成授信审查”转变为现在的“③授信审查”,即银行和B2B平台单独授信。显而易见,在可预见的未来十几年,银行自建的电商平台在网商与买家数量、商品类别与数量和交易频次与交易规模方面很难达到阿里巴巴、京东、苏宁等电商巨头的规模,持有的是小贷牌照的B2B电商企业,也因牌照不能吸收公众存款、贷款资金受到限制,存在难以满足B2B平台上网商企业融资需求的短板。

图2 单独授信模式流程

2.国内实践。单独授信模式特点是银行和B2B电商相互渗透,各自出资并承担风险,多见于线上供应链金融(2.0版本)、综合类B2B电商后期及垂直类B2B电商。2010年,阿里巴巴与建行不对等合作一拍而散开始单干,在浙江杭州(2010年,注册资本金6亿元)和重庆(2011年,注册资本金10亿元)注册两家小额贷款公司,并在阿里巴巴、天猫、淘宝平台上向网商、卖家和买家提供融资服务。随后苏宁、京东、唯品会先后获得小贷牌照,并成立苏宁小贷、京汇小贷,唯品会小贷逐步拓展供应链金融业务。以阿里小贷为例说明互联网小贷的优势:贷款门槛低,覆盖网商广,审批速度快。阿里小贷执行“310”工作模式,即融资人3分钟在线申请、电商平台1秒钟授信审核、0员工介入电脑全程自动处理。不过,“缺钱”的短板也显而易见,按照银监会“小贷公司融资杠杆率不超过0.5倍”的规定,阿里小贷可提供融资总额不得超过24亿元,即不得超过其注册资本金16亿元的1.5倍。为了突破银监会的监管,阿里巴巴于2014年8月与上海东方证券资产管理有限公司合作推出了“8号专项资产管理计划”,间接获得资本市场的融资支持。据中国电子商务研究中心(100EC.CN)监测数据显示:截至2014年6月,阿里小贷融资额累计达2000亿元,80万左右数量的小微企业从中受益。此外,还有京东小贷、拉卡拉小贷、陆金所旗下网络小贷、宜信小贷、财付通小贷和苏宁小贷等六家小贷公司,在此不再赘述。另一方面,随着线下、线上、物流结合的“新零售”模式兴起的趋势愈加明显,银行越来越重视基于B2B电商平台的融资业务,也跨界尝试自建电子商城,发展订单贷款、应收账款保理等多种供应链融资业务。2013年,工商银行、农业银行、中国银行、建设银行、交通银行、招商银行、民生银行、兴业银行等近十几家银行涉足电子商务。以建行“善融商务”为例,截至2015年底,善融商务电商平台成交金额900亿元,注册会员近1000万,全年发放贷款为270亿元,这对银行转型互联网金融具有“开局”的意义。

(三)委托授信模式

1.模式分析。经过2010年到2014年单独授信模式实践,“银行有钱贷不出,B2B平台没钱可贷”的弊病初现端倪。在互联网金融浪潮下,原来银行主导的传统供应链金融逐步演变成B2B平台主导的在线供应链金融,即银行的话语权渐渐变弱。银行和B2B平台由对抗式“单干”再次走向互补式“联合”,即B2B平台接受银行的委托对融资企业独立授信审查,形成信用评估报告供银行进行贷款决策。此时B2B平台出具信用评估报告获取手续费收入,同时也不承担贷款违约风险,本文称之为委托授信模式。如图3所示,委托授信较之联合授信的“③1/2授信审查、2/2授信审查”转变为“③1/2授信审查、2/2信用报告”;较之单独授信模式则由“B2B平台+小贷公司或银行+B2B平台”单一放贷主体转变为“银行和B2B平台”分工明确、优势互补的双主体,其中资金雄厚的银行提供融资本金并承担损失风险,而信息处理能力强的B2B平台则提供数据授信技术,负责向银行推荐高信用融资企业。

图3 委托授信模式流程

2.国内实践。委托授信模式特点是银行提供资金并承担坏账损失风险,B2B平台授信审查,多见于线上供应链金融(2.0版本)、综合类B2B电商后期及垂直类B2B电商。2014年7月,阿里巴巴与建设银行、中国银行等七家银行再次合作,面向网商中小企业推出无抵押信用贷款计划,授信额度大幅提高到千万元级。此计划被业界称为是继2007年“建设银行与阿里巴巴联合推出网络联保贷款”的升级版。高大上的银行终于开始认可互联网金融的玩法,B2B平台也不再赌气单干,都放下身段、各取所长共同创建在线供应链金融之蓝海。资金雄厚的银行提供融资本金并承担损失风险,而信息处理能力强的B2B平台则提供数据授信技术,负责向银行推荐高信用融资企业。此次再次合作与七年前“凑拢班子”式的合作有本质的区别。其一,本次合作的主导者和游戏规则制定者是阿里巴巴为代表的B2B平台,比如银行向谁贷款、贷多少,都由B2B平台决定。其二,此次贷款坏账损失由银行自行承担,而非七年前的“阿里和银行共建风险资金池来承担坏账风险”。当然不是因为银行弱势,而是银行信赖B2B平台提供的真实交易数据,认可B2B平台分析、处理数据后所提供的授信审查报告。之后,建设银行与金银岛电商平台联合推出的“e单通”、与敦煌网电商平台联合推出的“e保通”等国内实践亦然[9],在此不再赘述。

四、结束语

银行基于B2B电商开展线上供应链金融为网商中小企业提供融资服务,有效解决了银行传统信贷服务中碰到的“信息不对称”和“审批流程复杂、放款时间长”等问题。本文依据2007年至今银行和B2B电商竞合史将线上供应链金融授信划分为联合授信、单独授信、委托授信三种模式并进行理论分析和实践研究。从银行和B2B电商联合授信到银行和B2B电商单独授信再到银行委托B2B电商授信,实质上是业界实践中银行和B2B电商利益和主导权之争的结果,也是下一种模式弥补上一种模式不足的“进化”过程。当然,委托授信模式中也存在两点不足:(1)由于银行与B2B平台信息严重不对称,B2B平台为获取低信用企业的额外回扣收益,存在隐瞒、粉饰融资企业信用情况,“以次充好”向银行推荐低信用企业的逆向选择行为。(2)模式创新与风险始终并存,在线供应链金融服务过程中各种凭证填制、审核、传递和保管都在网上完成,关于道德风险防范显得尤为重要。比如2012年“上海钢贸诈骗案”和2014年“青岛港金属贸易融资骗贷案”都是忽视人为重复质押等道德风险造成的。因此,理论研究者和业界从业人员应重视区块链、公钥和私钥配对签章等新技术在在线供应链金融实务操作中的应用[10],以防范各种人为风险,确保行业健康、持续发展。

[1]中国电子商务研究中心.中国电子商务市场数据监测报告[EB/OL].[2016-11-08].http://www.100ec.cn/.

[2]郭菊娥,史金召,王智鑫.基于第三方B2B平台的线上供应链金融模式演进与风险管理研究[J].商业经济与管理,2014(1):13-22.

[3]屠建平.基于电子商务平台的供应链融资收益研究[D].武汉:武汉理工大学,2013.

[4]史金召,郭菊娥,晏文隽.在线供应链金融中银行与B2B平台的激励契约研究[J].管理科学,2015(5):79-92.

[5]易观智库.2013年中国电子商务B2B市场新增长周期元年[EB/OL].(2014-02-25)[2016-11-08].http://www.analysys.cn/.

[6]张玉春,余炳,姜颖佳.我国海外企业的供应链融资问题分析——以东盟自由贸易区为例[J].改革与战略,2011(4):105-106.

[7]张玉春,余炳,申风平.加快发展我国海外企业的供应链融资方式[J].生产力研究,2011(4):105-106,119.

[8]雷蕾,史金召.供应链金融理论综述与研究展望[J].华东经济管理,2011(6):158-162.

[9]一文读懂阿里小贷与银行7年竞合史[EB/OL].(2014-08-04)[2016-11-08].http://iof.hexun.com/.

[10]史金召,郭菊娥.互联网视角下的供应链金融模式发展与国内实践研究[J].西安交通大学学报(社会科学版)2015,35(4):10-16.

责任编辑:曹华青

Research on Supply Chain Finance Model and Practice Based on B2B Platform

Li Xiaojin1,Hu Wenli1,2

(1.School of Accouting and Finance,Guangdong Science and Technology Cadre Institute,Zhuhai 519090,China;2.Business School,Macau University of Science and Technology,Macau 999078,China)

With the B2B e-commerce enterprise profit model by"information+advertising"extends to"trading services+finance",B2B e-commerce and banks have layout online supply chain financial services.Based on the competitive and cooperative relationship between banks and B2B e-commerce,this paper divides the supply chain finance into three types:joint credit awarding mode, separate credit awarding mode and entrusted credit awarding mode,and analyzes the general operation flow of each mode in detail.Meanwhile the domestic practices are classified and connected with it.The study shows that the rise and fall of three modes is the result of the dispute between banks and B2B e-commerce about interests and dominant right,which is the"evolutionary process"in which the next model makes up for the deficiency of the previous model.

banks,B2B e-commerce,online supply chain finance,credit model

F832.4

A

1003-3890(2017)05-0035-04

2016-10-30

广东省哲学社会科学规划项目(GD13XYJ09)

李小金(1980-),男,江西吉安人,广东省科技干部学院财会与金融学院讲师,研究方向为供应链金融投融资决策与风险管理;胡雯莉(1985-),通讯作者,女,湖南怀化人,广东省科技干部学院财会与金融学院讲师,澳门科技大学商学院博士生,研究方向为供应链金融投融资决策与风险管理。