深化内控应用 提升市县公司“营财一体化”水平

2017-10-16邵春梅高琳张秀丽

邵春梅+高琳+张秀丽

【摘 要】为促进“三集五大”体系及“五位一体”协同机制的应用在供电企业落地生根,推动营销、财务业务深度融合及信息实时共享,构建集中、统一、精益、高效的电费集约化管理体系,国网印发《国家电网公司关于全面推进营财务一体化建设工作的通知》。公司带领所属县公司以“营财一体化”项目全面上线为契机,围绕电费七大业务模块和17项主要流程,将内控要求嵌入“营财一体化”业务流程,用风险管理的理念主导“营财一体化”日常工作,识别存在风险,厘清管理流程、明确关键控制点,采取管控措施,有效效促进内控与业财融合贯通,基本形成界面清晰、责任明确、管理科学的“营财一体化”闭环管理机制,实现营财系统数据共享,提升电费核算、资金安全、风险管控的管理效率,进一步深化市县一体专业化管理。

【关键词】“营财一体化”;内部控制;闭关管理

一、目标描述

1.理念或策略

按照“高度重视、精心策划、实时管控、效益优先”的理念,深入开展“营财一体化”管理工作、梳理业务、评估风险、明确内控导向;建立人才培养机制、明确部门职责,夯实组织架构;规范业务流程,采取内控措施,强化风险管控;深化信息集成,建立考核机制,实现“营财一体化”管理效率最大化,提升电价集约化管理水平,强化市县一体专业化管理。

2.目标

公司“营财一体化”建设共设置了四类管控指标,分别为营财应收账务一致率、银行对账工作规范性、资金安全管理情况、账务业务同质化,目标值为100%。

二、主要做法

1.梳理业务、评估风险,明确内控导向

在“营财一体化”上线后,对营财业务的组织结构和主要工作流程进行全面梳理。按照具体业务性质不同,梳理划分为8大业务模块,即:电费发行与应收管理、电费实收与对账管理、电费往来账管理、业务费收费管理、退费管理、可再生能源结算管理、报表管理、电量和收入预测管理等,并从中梳理出18项主要业务流程,即:电费发行与核算、电费收缴与解款、银行对账与未达账项处理、临时接电业务处理、可再生能源结算、差错处理与退费、预算管理、欠费管理、报表的编制与上报等。对8大业务模块和18项主要业务流程,逐项进行风险确认与评估,根据业务变化的需要,定期开展特殊业务风险再确认,形成“营财一体化”业务风险评估报告。一般情况下,风险评估报告涵盖三大风险:电费回收管理风险,资金安全管理風险,内外部监管风险。

2.建立人才培养机制、明确部门职责,夯实组织架构

以促进“营财一体化”管理面临的内部环境,培养员工良好内控意识、开展跨专业的综合业务培训、开展跨部门的轮岗试岗工作和开展跨单位学习四个方面着手,推进跨专业人才培养机制建立,强化“营财一体化“业务的人才储备,深化营财务业务融合,消除专业壁垒。

以提升“营财一体化”管理水平面临的要求,梳理电费相关业务流程,优化资源配置,整合营财一体管理的组织机构,明确相关部门职责电费抄表班负责电费抄核收、电费核算班(核算员)负责电费机算和发行,电费核算班(账务员)负责电费收款、解款、和到账确认,营销综合管理专责集中负责电费应收实收对账工作,财务部电费电价专责核对系统电费应收数据与营销部提供电费发行汇总数据,并依据银行对账单,利用管控系统实时对账。通过对电费相关业务各部门职责的确认和落实,为“营财一体化”深度融合夯实组织架构。

3.规范流程,强化过程管控,促进营财无缝衔接

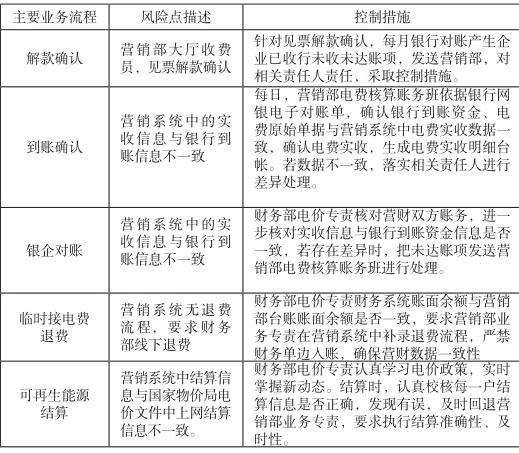

按照内控实施步骤,在明确“营财一体化”管理各部门的职责后,厘清营财一体业务流程脉络,做好业务流程衔接。为了保障“营财一体化”流程有效的运行,对主要业务流程(收费日结、收费解款、解款确认、到账确认、应收核对、银企对账、应收销欠、可再生能源结算、退费等)进行诊断分析,确定关键风险点,采取有效的控制措施。按照内部控制管理要求,建立 “一对一”控制机制,明确业务流程“谁来做、怎么做”。如下:

4.深化信息集成,建立考核机制、实现常态化管理

一是以内部控制评价工作为抓手,促进“营财一体化”管理持续改进。公司按照内部控制评价的方法步骤,根据“营财一体化”体系日常运行的状况,从“营财一体化”体系的组织机构、风险评估、控制活动、信息与沟通、内部监督等要素入手,确定需要评价的重大的业务事项、关键单位和高风险领域,改变了以往只关注对单笔业务不规范、不标准的检查,深度挖掘问题折射的业务操作不规范、执行不到位的症结,通过岗位职责调整、制度修订、系统完善、业务表单固化等手段,对业务流程、管控措施进行持续改进提升。二是建立考核机制,落实岗位职责。公司将“营财一体化”运行责任分解落实到部门、到专业、到岗位,明确各岗位的内控职责,建立全员参与、各司其责、相互配合、齐抓共管的内部控制责任体系;每月对营财应收账务一致率、账务业务同质化、银行对账工作规范性、资金安全管理情况等关键指标,进行评价考核,实现常态化管理。

三、取得成效

1.提升管理的效率和效果。通过细分业务、梳理流程、评估风险、明确岗位职责,实现了营财业务融合和流程贯通;全面清理营财差异和深化系统集成,实现数据同口径、无缝链接,减轻财务人员原有的手工记账压力,同时减少记账差错;通过规范业务流程,明确风险控制点及采取管控措施,提升风险防控能力;通过建立动态绩效考核机制,激励员工工作积极性,提升员工工作效率。

2.有力保障公司的经济效益。通过“电费回收”风险点的管控,提升电费回收率,应收账款余额控制在30万元以内;通过“电费未达账”风险点的管控,月均电费未达账项金额控制在10万元以内;通过“退费”风险点的管控,有效避免了业务费重复退费、超额退费的问题;通过“可再生能源结算”风险点的管控,实现了购电政策的执行的准确性。

3.为全面推进风险管控提供借鉴。通过积极培养内控意识和宣传风险管理理念,培育了良好的企业氛围;通过建立人才培养机制,开展跨专业培训、定期轮岗和组织调研学习,建设了一支既精通专业技能、又熟悉风险管理知识的优秀团队,为公司经营管理奠定了坚实的人力资源基础。

四、评估与改进

加强各部门协同工作力度,开展业务流程对接确认工作,针对跨专业工作职责界面不清晰、分工不明确、业务信息不匹配、信息传递有误等情况,查找问题,总结分析,研究确定解决方案,实现流程有效衔接,强化部门的协作及配合,提高各部门的工作效率。

参考文献:

[1]移动互联网时代财务业务信息一体化研究[J]. 蔡乐敏. 中国总会计师. 2016(09) .

[2]浅谈财务业务一体化与财务管理职能转型——基于企业信息化环境下[J]. 彭贵华. 中国商贸. 2015(01) .

[3]论企业财务业务一体化的构建[J]. 郑楠,计辉,王晓磊. 中外企业家. 2014(03) .

[4]浅议如何利用融资租赁业务实现集团公司结构性税务筹划[J].刘洋,王迪. 中国总会计师. 2014(07) .

[5]实施ERP系统 实现从“会计核算”到“管理会计”的转变[J].杨辉,王洪刚. 中国总会计师. 2012(04) .