众筹市场投资者行为变化研究

——基于众筹平台“众筹网”的经验证据

2017-10-16陈娟娟张亚斌尹筑嘉

陈娟娟,张亚斌,尹筑嘉

(1.湖南大学 经济与贸易学院,湖南 长沙 414006;2.长沙理工大学 经济与管理学院,湖南 长沙 410114)

众筹市场投资者行为变化研究

——基于众筹平台“众筹网”的经验证据

陈娟娟1,张亚斌1,尹筑嘉2

(1.湖南大学 经济与贸易学院,湖南 长沙 414006;2.长沙理工大学 经济与管理学院,湖南 长沙 410114)

本文从动态变化的视角,运用众筹平台“众筹网”的252个项目的10236条交易数据分析我国新型资本市场——互联网金融市场上投资者心理特征变化引致的投资者行为变化。本文研究发现与传统资本市场上投资者的单一的羊群行为不同,互联网金融市场上投资者行为随着项目融资期限的变化而变化。在众筹项目融资早期,信息不对称严重,投资者更容易跟风投资融资进度较高项目,羊群效应较为显著。到项目融资中期,投资者的羊群行为出现弱化,责任扩散的心理特征引致的旁观者效应逐步显著。在融资晚期,受截止效应的影响投资者的旁观者行为程度减弱。进一步地,本文考察了项目异质性对投资者行为的影响,发现在信息较对称的项目融资早期,投资者的非理性羊群行为不显著,在融资中期投资者的旁观者行为程度也大大下降。

众筹;投资者行为;动态 羊群效应;旁观者效应

Abstract:From the perspective of dynamic and based on 10,236 transaction data of 252 projects from “crowdfunding web”, this paper analyzes the dynamics of the investor’s behavior caused by their psychological characteristics changes in China’s new capital market—the Internet finance market. This study reveals that quietly different from the single herd behavior of investors in the traditional capital markets, the behavior of the investors in the Internet financial market changes with the project financing period. In the early stage of financing of the crowdfunding project, since the information asymmetry is serious, investors are more likely to follow the trend to invest projects that have finished most of the financing goal, which reveals that the herding effect is significant. In the middle stage of crowdfunding project financing, investors’herding behavior tend to weaken while the bystander effect caused by the psychological characteristics of diffusion of responsibility tend to be obvious gradually. In the late stage, the degree of bystander effect declines. Further, this paper investigates the influence of project’s heterogeneity on investor’s behavior and shows that as for project with information symmetry, the herding effect in the early financing stage is not significant and the bystander effect in the middle stage are relatively weak.

Keywords:crowdfunding; investor’s behavior; dynamics; herding effect; bystander effect

一、引言

随着“大众创业,万众创新”的兴起,我国创新创业达到前所未有的高度[1]。为大众创新创业提供重要资金来源和消费市场的互联网金融新业态——众筹进入爆发式的增长期。2015年全年,全国众筹行业共成功筹资114.24亿元,同比2014年增长率为429.38%1。根据世界银行的预测,到2025年中国的众筹投资金额有望达到460亿美元~500亿美元。然而,与此同时,众筹项目预期不执行事件和平台倒闭跑路事件层出不穷。如果众筹市场上投资者不是完全理性的经济人,表现出从众跟风式的羊群行为,那么众筹市场上融资规模的扩大不过为投机活动提供乐园。因此,我们需要分析众筹市场上投资者的行为特征并解释该行为特征背后的心理原因,进而为实施有效的监管提供政策建议,以促进我国众筹市场的健康发展。

传统金融理论的经典假设之一是,投资者是理性的,但这无法解释资本市场上存在金融异象。为此,经济学家开始从行为金融学的角度研究投资者行为,并发现投资者并不是完全理性的[2]。羊群行为是指在拥有私人信息和其他人决策信息的基础上,个人决策者放弃自己拥的私人信息而模仿或者跟随其他人进行决策的行为[3]。羊群行为产生的主要原因是资本市场上存在严重的信息不对称[4-6]。我国资本市场起步晚,发展程度较低,市场上信息不对称程度高同时投资者金融知识欠缺并且金融风险识别能力较差,大量的理论和实证研究已经表明我国传统资本市场上投资者表现出显著的羊群行为[5,7-8]。那么,新型资本市场众筹市场上投资者行为存在哪些特征?投资者行为的这些特征是否会随项目融资进程的推进而变化?对这些问题的研究对于降低我国互联网金融市场风险,稳定互联网金融市场具有重要意义。

众筹是指融资者通过互联网而非标准的金融中介、面向广泛的大众投资人以产品回报、利息回报或者股权回报的方式进行融资的模式[9]。根据回报类型,众筹可以分为产品众筹、P2P网络借贷和股权众筹3种模式。本文研究的对象为产品众筹。梳理国内外相关文献发现,国内外学者对众筹市场上投资者行为特征分析尚未形成一致结论。一方面,部分学者认为众筹市场上投资者存在显著羊群行为。如Eunkyoung等和廖理等[6,10-11]对P2P网络借贷平台上投资者行为研究发现债权众筹市场上投资者羊群行为较为显著。Agrawal等[12](2011)研究音乐众筹平台Sellaband对投资者行为发现,认筹者认筹已达到认筹目标金额80%的项目的概率是认筹仅达到目标金额20%项目的两倍,表现出跟风认筹的行为。李晓鑫和曹红辉对国内众筹平台点名时间的实证研究表明众筹投资人存在羊群行为[13]。另一方面,后来学者发现已有投资者的投资行为对后来的认筹者的投资决策有消极的影响,投资者表现出旁观者行为。Kuppuswamy和Bayus[14]对美国最大的创意项目众筹平台Kickstarter 的交易数据研究后发现,增加的认筹者数量与已有认筹者的数量负相关。Burtch等[15]等通过研究新闻众筹项目市场发现,项目平均每天已获得融资金额对项目当天获得的融资金额有消极而显著的影响。旁观者行为体现一种常见的社会心理现象。它是指在突发性的事件中,旁观者的数量越多,每个人袖手旁观的可能性越大,那么个人获得救助的可能性越小[16-18]。这种心理现象也出现在非紧急情况中[19-20]。综上,现有对众筹市场上投资者行为研究均从静态视角分析,而少有研究分析在众筹项目融资进程中,投资者行为特征的动态变化。事实上,随着融资进程的推进,发起人跟进项目信息的批露缓解了市场上的信息不对称,同时项目浏览的旁观者人数增加均会对投资者心理产生影响进而使投资者行为特征发生变化。因此,投资者行为特征表现出随融资进程推进而变化的动态特征。

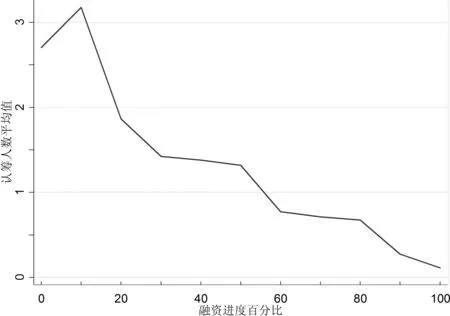

鉴于此,本文运用我国众筹平台“众筹网”从2014年12月到2015年2月的交易数据,借鉴Herzenstein等[21]的研究方法分析了我国众筹市场上投资者在不同筹资阶段的行为特征的变化。首先,借助“众筹网”交易数据,刻画出众筹项目平均每天的认筹人数随融资期限变化而变化的曲线图。图形整体分布呈现“之”字状,这与根据美国众筹市场数据描绘出的“浴缸曲线”大相径庭。在融资早期,我国众筹市场上出现认筹者数量递增的态势,而这种态势没有出现在美国众筹市场上。在融资晚期,我国众筹市场上也没有出现美国众筹市场上出现的截止日期效应。进一步地,为了检验我国众筹市场上投资者行为的动态变化,本文将融资期限分为融资早期、中期和融资晚期,运用固定效应模型实证检验我国众筹市场上,在融资早期由于信息不对称和不透明导致投资者的羊群行为,和融资中期晚期由于责任扩散效应引致的旁观者行为。最后,为了进一步检验项目异质性对投资者行为的影响,本文选取项目描述视频作为信息不对称的代理变量,考察了信息不对称程度较低的项目和信息不对称程度较高项目中投资者行为差异,发现信息不对称程度低的项目投资者在融资早期的羊群行为不显著,在融资晚期的旁观者行为都相对较弱。

本文可能的研究贡献:第一,本文分析了我国众筹市场上投资者交易行为的动态变化。在项目融资期限内,随着项目信息披露增加,信息不对称程度缓解,投资者的决策行为发生显著变化。而现有研究一般认为羊群效应存在或不存在,鲜有文献考虑在项目的不同时期内投资者的心理变化和决策行为的变化。第二,本文将投资者行为问题的研究扩展到众筹市场,而传统的投资者行为研究集中于传统资本市场。第三,本文在研究信息不对称对投资者行为动态影响的基础上,进一步考虑项目异质性因素对投资者行为动态变化的影响,在一定程度弥补了已有研究的不足。

本文结构安排如下:第二部分基于现有研究提出理论假说,第三部分是研究设计,第四部分陈述实证结果,第五部分是研究结论与政策建议。

二、理论基础与研究假设

(一)羊群效应

在众筹市场上,项目产品质量是由项目发起人控制的外生事件,发起人拥有产品质量的私人信息[22]。为了获得更多的融资,发起人有隐藏产品质量的不确定性风险信息的动机,从而造成众筹市场上发起人和潜在认筹者之间的信息不对称。考虑到信息的获取成本,大众认筹者更偏好“搭便车”行为,这会加剧市场上的羊群行为[4]。而在项目发起的早期,项目被浏览次数较少,获得的关注相对较少,认筹者认筹该项目的责任感相对较强,受现旁观者效应的影响较小。因此,在融资的早期,羊群效应的影响超过旁观者效应,投资者表现出显著的羊群行为。

根据羊群行为理论,金融市场监管水平和信息披露程度越高,投资者越成熟和理性,公司治理结构越完善,那么投资者的羊群行为倾向越低,反之越高[5]。从监管水平来看,我国的互联网金融市场监管环境相对较宽松。美国在监管制度的完善性方面明显优于我国。早在2012年美国国会就通过了《初创期企业推动法案》(简称“JOBS法案”),正式将众筹这一融资模式合法化。为进一步规范众筹市场,2013年10月美国证券交易委员会发布了针对众筹的监管新规。而我国的众筹政策监管一直不明确,直到2015年07月才出台《关于促进互联网金融发展的指导意见》,而专门针对商品众筹的监管规则尚未出台。我国众筹市场上不完善的法律约束使得融资人的违约成本较低,以至于出现众筹欺诈和跑路等问题。基于诸多不确定性风险考虑,我国众筹市场上缺乏经验的大众认筹者往往选择跟随其他认筹者的决策行为进行决策。因此,在我国众筹市场上融资早期投资者出现羊群行为的可能性较大。

从信息披露程度来看,一方面,我国众筹平台强制要求项目发起人披露的个人信息数量相对较少。国外众筹平台如美国最大的众筹平台Kickstarter要求融资者即众筹项目发起人披露个人的网络社交信息,如在项目介绍页面披露项目发起人的facebook主页并披露其朋友数量信息。Zheng等[23]等的研究表明项目发起人的网络社交关系对项目的融资表现有显著的积极影响。在社交网络迅速发展的时代,发起人的社交网络信息的公开能在一定程度上保证项目信息的真实性和有效性,从而缓解项目发起人与认筹人之间的信息不对称,为降低发起人的道德风险提供保障。而这一信息披露制度并未出现在国内众筹平台。因此,信息不对称严重的国内众筹市场上羊群行为出现的概率更大。另一方面,随着融资时间的推进,发起人逐步更新项目进展的信息,并在评论页面与潜在的认筹人进行信息交流和互动,可以使认筹人更好地认识项目的收益和风险,有效地缓解信息不对称。因此,随着融资时间的推进,信息不对称引致的羊群行为会逐渐减弱。据此,本文认为,在我国监管制度不完善的众筹市场上,项目融资的早期由于信息不对称较严重,认筹者会做出跟随已有投资者的决策行为,即表现出羊群行为。因此,提出研究假设1:

假设1:在众筹项目融资早期,项目已获得的认筹者人数对当期获得的认筹者人数有积极的影响。

图1 研究模型

(二)旁观者效应

项目进入融资中期,随着项目评论数量的增多,项目进展情况的跟进披露,信息不对称逐步减少,羊群效应逐渐变弱。项目在网页被浏览的次数增加,融资金额也达到一定额度,认筹者主观上可能认为其他的投资者会认筹该项目,从而帮助该项目的责任感减少。因此,由责任扩散这一社会心理活动过程引起的旁观者效应逐渐增强[17]。旁观者效应对认筹者的影响逐渐超过羊群效应,因此在融资中期,投资者表现出显著的旁观者行为。Kuppuswamy和Bayus[14]研究美国最大的众筹平台Kickstarter中投资者行为发现,大量潜在的投资者并没有认筹已经获得大量融资的项目,新增认筹者的数量和已有认筹者的数量呈现显著的负相关关系,这说明了美国众筹市场上投资者行为表现出显著的旁观者效应。Burtch等[15]在研究在线期刊项目的众筹融资中,发现项目某天新增融资金额数量与该项目平均每天获得的融资金额负相关。

旁观者效应的研究源于对行为人在应对紧急情形时的责任扩散行为研究,后来的行为心理学[20]等研究发现旁观者行为不仅出现在紧急情形中,也会出现在非紧急情形中,如在有人敲门时,房间里的人越多时,每个人认识到自己需要去开门的责任感越弱。并且这种责任扩散心理会出现在任何年龄层次的行为人中[19]。在互联网为媒介的交流中,每个行为人均可能意识到可以采取行动的个体数量十分庞大,因此,每个行为人的责任感会减弱。Barron和Yechiam[24]研究发现,私人求助的电子邮件中抄送的人数越多,收到邮件的个体回复该邮件的意愿越小。Markey[25]的研究表明,在线聊天群组里的人数越多,得到帮助所需要的时间越长。Voelpel等[26]运用有Yahoo!Groups成员组成的庞大的虚拟社交网络研究责任扩散现象。他们发现一个求助帖得到回复的概率以及回复的质量与该群的规模呈现显著的负相关关系:与小群体相比,大群体对求助帖及时给予回复并且回复对求助帖有所帮助的概率更小。在众筹项目融资过程中,项目上线后,随着时间的推移,项目被浏览数逐渐增加,关注项目的群体不断扩大,群体中单个认筹者认为项目被其他认筹者认筹的概率增加,那么单个认筹者受利他主义精神驱动产生的帮助该项目责任感会减弱,从而产生认筹者行为的旁观者效应。到融资晚期,随着融资期限的临近,项目获得其他认筹者资助的可能性会减少,为了促进项目的顺利实施和支持创新型产品,潜在的偏好该项目的认筹者可能会认筹该项目。据此,本文认为,在众筹项目融资中期,已经获得的认筹数对当期得到的认筹数有消极影响,即投资者行为的旁观者效应。而在晚期,认筹者受到心理上的截止效应(deadline effect)的影响,旁观者行为显著程度会减弱。据此,提出假设2。

假设2:到众筹项目的中期,项目已经获得的认筹数对当期获得的认筹数有负向影响。到融资的晚期,该负向影响的程度会减弱。

(三)项目异质性的影响

项目异质性会对投资者行为产生显著影响。廖理[6]等运用我国P2P网络借贷的数据研究发现信息不对称更严重的订单会表现出更明显的羊群行为。上文的分析已经表明信息不对称是众筹市场上投资者羊群行为产生的主要原因。因此,我们认为在信息不对称程度存在显著差异的异质性项目融资中,投资者行为也存在差异。信息不对称严重的项目融资中,投资者表现出更显著的羊群行为和旁观者行为。而在信息相对透明的项目融资中,投资者可以更好地根据自己拥有的信息作出投资决策,而不必推测他人拥有的私有信息,因此在融资早期投资者羊群行为不显著,在融资中晚期旁观者行为也较弱。据此,提出假设3。

假设3:与信息不对称严重的项目相比,在信息较对称项目的众筹早期,已经获得的认筹数对当期获得的认筹数的正向影响不显著,在中期和晚期已经获得的认筹数对当期获得的认筹数的负向影响较弱。

三、研究设计

(一)数据来源与处理

国内众筹网站主要可以分为综合型和垂直型两类。国内综合类众筹平台市场上,“众筹网”已经成为最大的综合类众筹平台。2014年上半年,其在线项目数量是“中国梦网”和“追梦网”在线项目数量总和的4倍左右;其认筹人数是“追梦网”的四倍,略高于“中国梦网”;其募集资金为其他两个平台总量的两倍。而首家众筹平台“点名时间”网已经转变为商品预售型的购物网站。因此本文选择“众筹网”作为研究对象具有较强的代表性。本文采取网页数据抓取的方法获得该平台2014年12月1日到2015年2月8日上线的263个项目的10858条数据。为了使数据更具有代表性,本文进行异常值处理如下:首先,剔除数据缺失较严重的样本,包括融资开始日或者结束日期在抓取时间之外的样本。然后,剔除离群值,包括实际融资金额达到目标金额4.5倍以上的5个项目的285条数据和每日获得认筹人数大于140的6个项目的337条离群值数据。最后,本文得到252个项目10236条交易数据。其中,融资成功项目117个,融资失败项目135个。

(二)变量选择

本文关注的是众筹市场上投资者决策行为是否受其他投资者行为的影响,以及这种影响是否存在项目异质性。因此,文章选取的核心解释变量如下:

1.核心变量

认筹人数(Backer):本文参考Kuppuswamy and Bayus[14]的做法,以天作为时间t的观测单位。选取项目每天获得的认筹者人数作为被解释变量。

融资进度(Contlast_goal):即项目前一天获得累计融资金额与融资目标之比,该变量为解释变量。在“众筹网”平台上,认筹者可以很便捷地观测到某融资项目融资的进度条,从而可以从中推测已有认筹者所掌握信息的基本情况,然后做出自己的决策。

第一周(Firstweek):在项目上线的第一周内记为1,其他记为0。参考Kuppuswamy and Bayus[14]的方法,本文将融资开始的第一周来度量融资早期。

最后一周(Lastweek):在项目融资期的最后一周内记为1,其他记为0。本文将融资期限的最后一周作为融资截止日期临近的测度。

市场信息不对称程度的衡量方面,张清楚等[27]别出心裁地选取P2P网贷市场上借款人的信用认证指标数量和借款描述字数作为衡量市场中信息不对称程度的代理变量。本文借鉴其做法,选择项目发起人对项目的描述信息作为众筹市场上信息不对称程度的代理变量。视频信息是发起人介绍项目信息的重要材料,有助于潜在认筹者更直观的了解产品的创意,有效缓解信息不对称。因此,本文根据项目是否有视频信息将所有样本分为信息较对称组(IS)和信息不对称组(IA),进一步分组别考察投资者行为的动态变化。

2.控制变量

已有研究[9,14]发现,一些随时间变化的因素和不随时间变化的项目特征会对认筹者行为产生影响,本文选取两大类控制变量。其一为随时间变化的控制变量:即使没有到融资期限,如果项目已经达到融资目标,那么项目实施的不确定因素迅速下降,这会显著影响认筹者的决策行为。因此必须控制项目成功与否(Fund)这一因素。融资成功后Fund=1,否则为0;平台推荐(Recom)会增加该项目被认筹者浏览的概率,从而影响项目获得认筹的数量。在众筹平台首页推荐上Recom=1,反之为0。其他因素还包括众筹项目评论区中喜欢该项目的人数(Likepeople)、评论条数(Comment)和项目发起人曾经认筹的项目数(Support_project),其二为不随时间变化的项目特征的控制变量:项目融资期限(Duration),即项目融资期限的天数;融资目标(Lngoal)即项目的目标融资金额,由于不同项目目标融资金额波动较大,取目标融资金额的对数形式Lngoal计入模型。项目的目标融资金额对认筹者人数的影响可能是非线性的,本文将Lngoal的二次项计入模型作为控制变量。

(三)变量统计性描述

首先,对全样本进行统计性描述,如表1所示。然后,分别对融资成功的117个项目和失败的135个项目进行变量的统计性描述,并做变量均值差异的T检验,如表2所示。由表可知,成功项目融资目标的均值要远远高于失败项目,但是差异并不显著。而从T检验的结果来看,成功项目和失败项目的显著差异在于融资期限、融资比率、评论数和喜欢人数。从平均值来看,成功项目的融资时间要比失败项目长20天,成功项目获得的评论数和喜欢人数超过失败项目的3倍以上。

表1 变量统计性描述

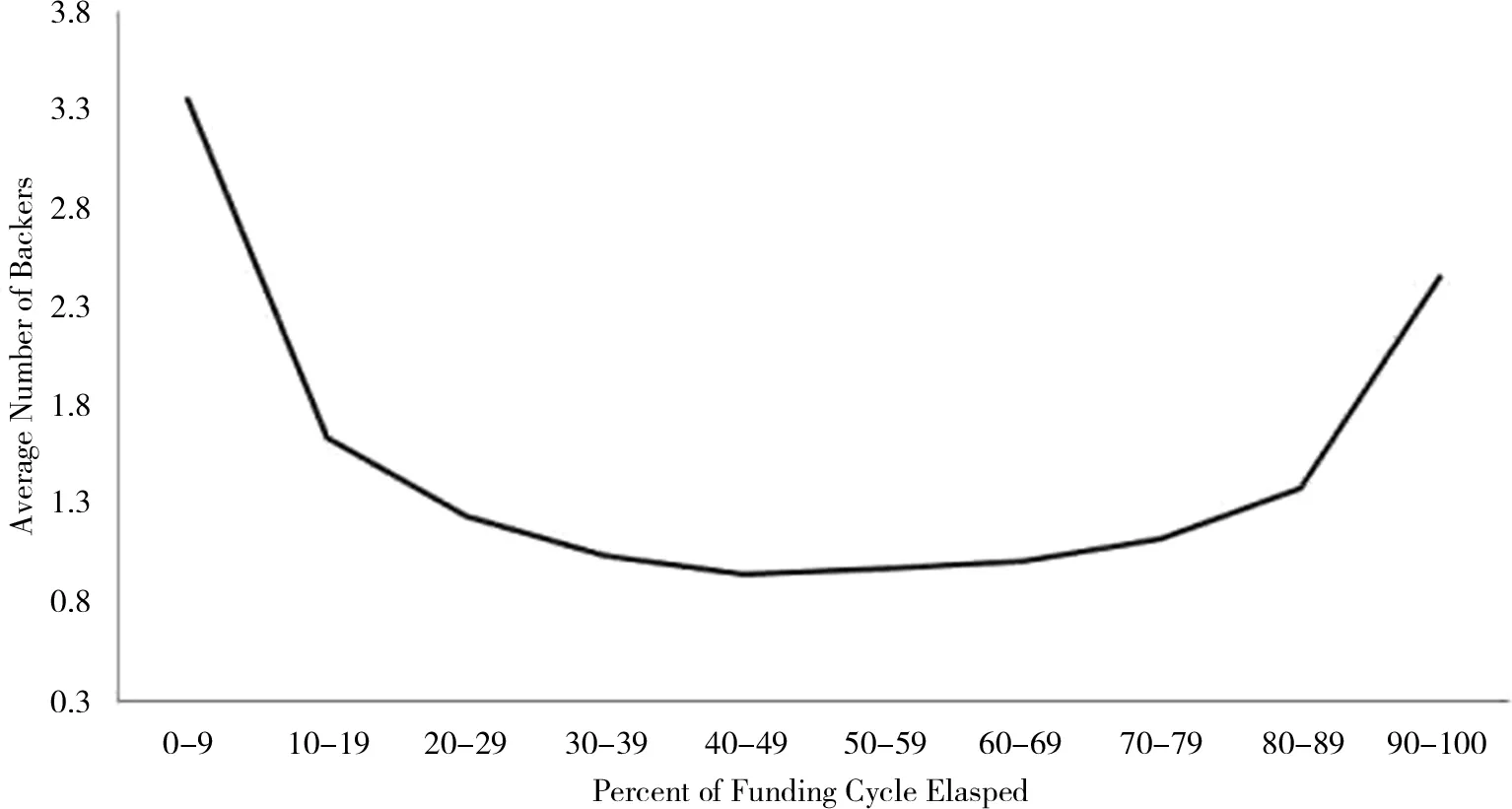

图2为所有项目平均每天的认筹人数随融资期限变化图。不难发现,在融资期限的10%之前,项目平均认筹者人数在逐渐上升,在融资期限的10%左右达到最大值3.2后迅速下降。其后,项目平均每天认筹者人数随着时间的推移一直保持下降趋势,但是随着融资最晚期限的到来,下降的趋势逐步放缓。整体分布呈现“之”字状。这与[14]运用美国最大的众筹平台Kickstarter在2010-2011年交易数据描绘的项目平均每天认筹人数在融资期限内的变化的“浴缸”曲线形成了鲜明对比。美国众筹市场上没有出现众筹项目早期的投资者羊群行为,项目早期平均每天获得的认筹人数反而迅速下降。到融资中期,下降态势逐步放缓。但在融资期限末期,受期限效应的影响,出现投资者人数的递增。我国的众筹市场上并没有出现这一现象。

表2 成功项目和失败项目分类别的统计性描述和均值t检验

注:其中*、**、***分别表示在10%、5%和1%的水平上显著。

图2 众筹平均每天认筹人数随融资期限的变化

图3 美国Kickatarter平台项目平均每天认筹人数随融资期限的变化资料来源:Kuppuswamy and Bayus(2014)

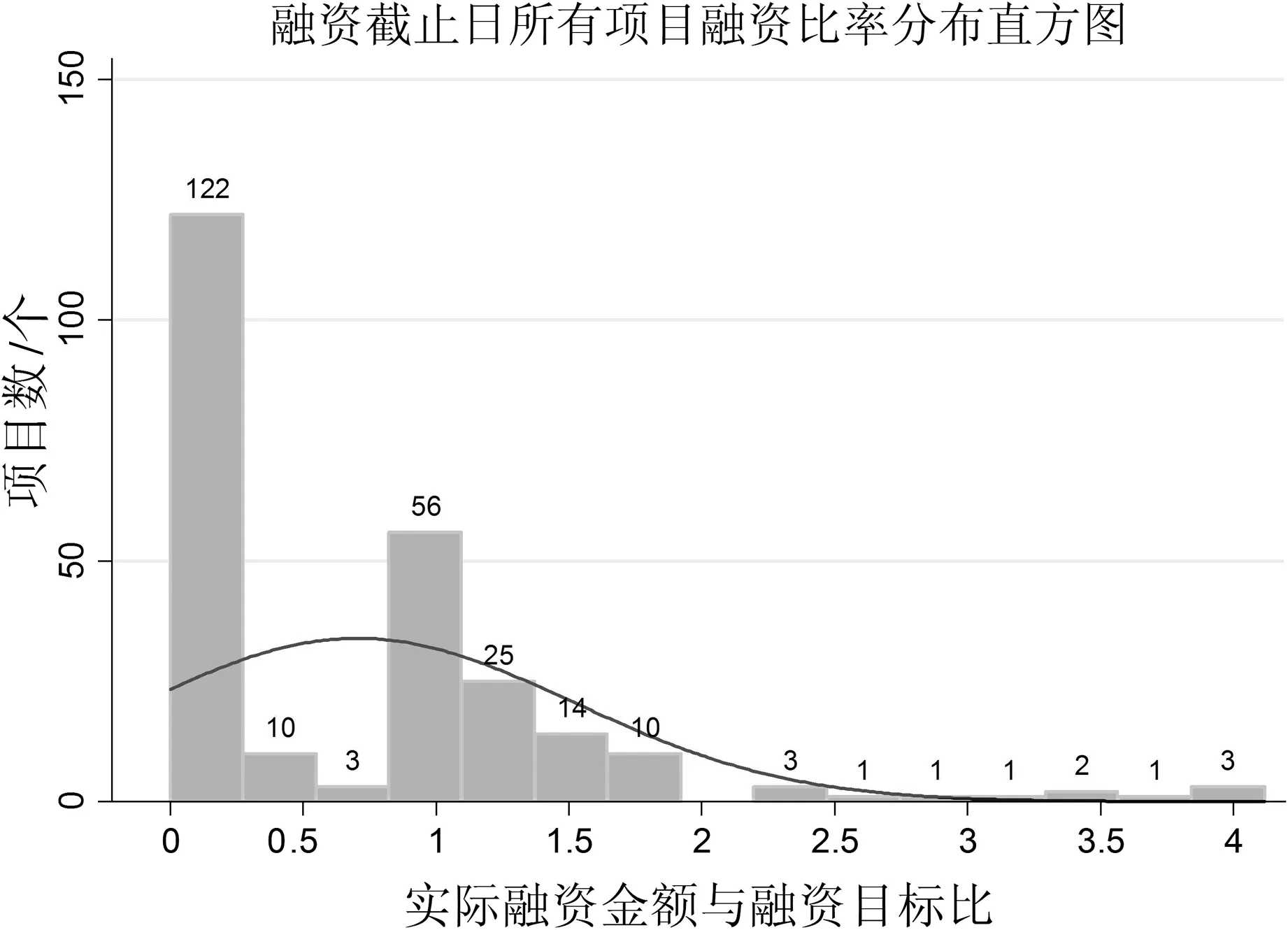

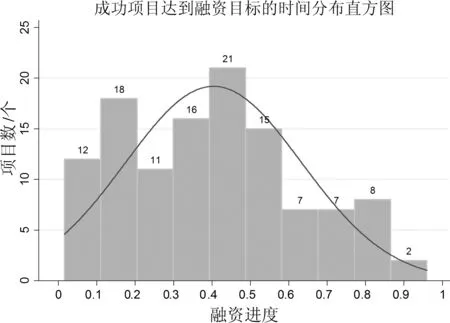

图4为所有项目到融资截止日获得的融资金额与目标金额比率的分布直方图。从图可知,在135个融资失败的项目中,有122个项目只融到20%不到的金额,占比超过90%。只有3个项目虽然融到60%以上的金额仍然失败。而在融资成功的117个项目中,有61个项目得到了额外的认筹,即实际融资金额与融资目标比大于1,占融资成功项目的一半以上,占全部融资项目的近1/4。图5为成功项目融资成功的时间分布直方图,由图可知,80%的项目是在前60%的融资阶段实现融资目标,只有20%左右的项目是在融资期限的最后40%阶段实现融资目标。

图4 融资截止日所有项目融资比率分布直方图

图5 成功项目融资成功时间分布直方图

(四)模型设定与方法选择

为了检验本文的假设1和假设2,设计如下计量方程:

Backerit=β0+β1Contlast_goali(t-1)+β2Firstweekit+β3Lastweekit+β4Contlast_goali(t-1)*Firstweekit+β5Contlast_goali(t-1)*Lastweekit+β6Contlast_goali(t-1)*

Fundedit+θXit+λZi+μi+εit

(1)

式(1)中i为项目,t=2,3,……,Ti,其中,Ti为项目i的融资期限天数。被解释变量是项目i在第t天获得的认筹者人数,核心解释变量是项目i在(t-1)天累计获得融资金额与目标金额比。Contlast_goali(t-1)*Firstweekit为项目i在(t-1)天累计获得融资金额与目标金额比与二分变量Firstweekit的交叉项,Contlast_goali(t-1)*Lastweekit为项目i在(t-1)天累计获得融资金额与目标金额比与二分变量Lastweekit的交叉项。Contlast_goali(t-1)*Fundedit为项目i在(t-1)天的融资进度与融资成功与否Fundedit的交叉项。Xit为随时间变化的项目差异控制变量。Zi为不随时间变化的项目差异控制变量。μi为Zi未捕捉到的所有不随时间变化的项目差异。εit为均值为0方差为常数的随机扰动项。

检验假设1时,本文的识别思路是基于全体样本对方程(1)进行回归,我们预期Contlast_goali(t-1)*

Firstweekit的系数β4显著为正。检验假设2时,仍然基于全体样本对方程(1)进行回归,预期Contlast_goali(t-1)的回归系数β1显著为负数,并且Contlast_goali(t-1)*Lastweekit的回归系数β5不显著。检验假设3时,本文没有引入代表项目类别的虚拟变量以及其与融资进度的交叉项,而是采用分组回归的识别策略,本文预期Contlast_goali(t-1)*Firstweekit的回归系数β4和Contlast_goali(t-1)的回归系数β1在分组回归分析中会有明显差异,在信息较对称组中,识别羊群效应的系数β4不显著,识别旁观者效应的回归系数β1较信息不对称组中大。选择分组识别策略主要基于以下考虑:项目类别是一个二分哑变量,随时间的波动程度极小,因此可能引起序列的相关。

本文的样本数据具有“大N小T”的基本特征,如果选择忽略个体特征的混合效应模型(POOL)会导致估计结果的偏误,而控制个体特征的固定效应模型(FE)有利于解决个体的异质性问题,因此,本文采用FE方法估计方程(1)。

四、实证结果

在模型估计之前,为了避免多重共线性,本文对各解释变量进行了相关性分析。分析结果表明,各变量之间相关系数均较低(具体结果略),这意味着各个变量之间不存在严重的多重共线性问题。

(一)羊群效应和旁观者效应检验

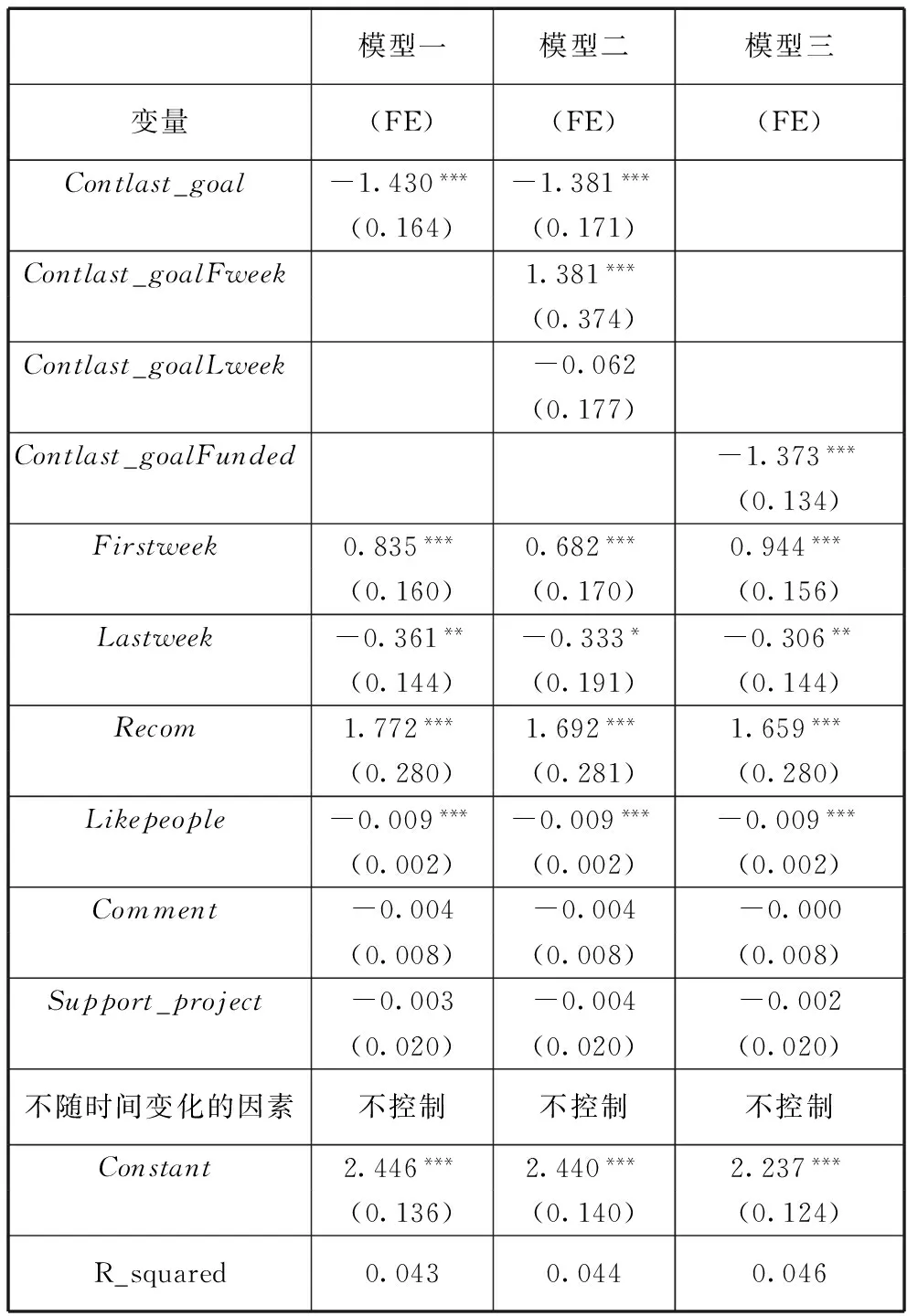

为检验假设1和假设2,本文采用固定效应模型进行估计,结果如表3所示。模型三中汇报了加入交叉项Contlast_goalFunded后的估计结果,用来捕捉项目融资成功之后投资者的行为。由于Contlast_goalFunded与Contlast_goal的相关系数达到0.975,同时计入模型会导致估计偏误,Contlast_goalFunded与Contlast_goal不能同时计入模型,模型三中单独考虑Contlast_goalFunded。

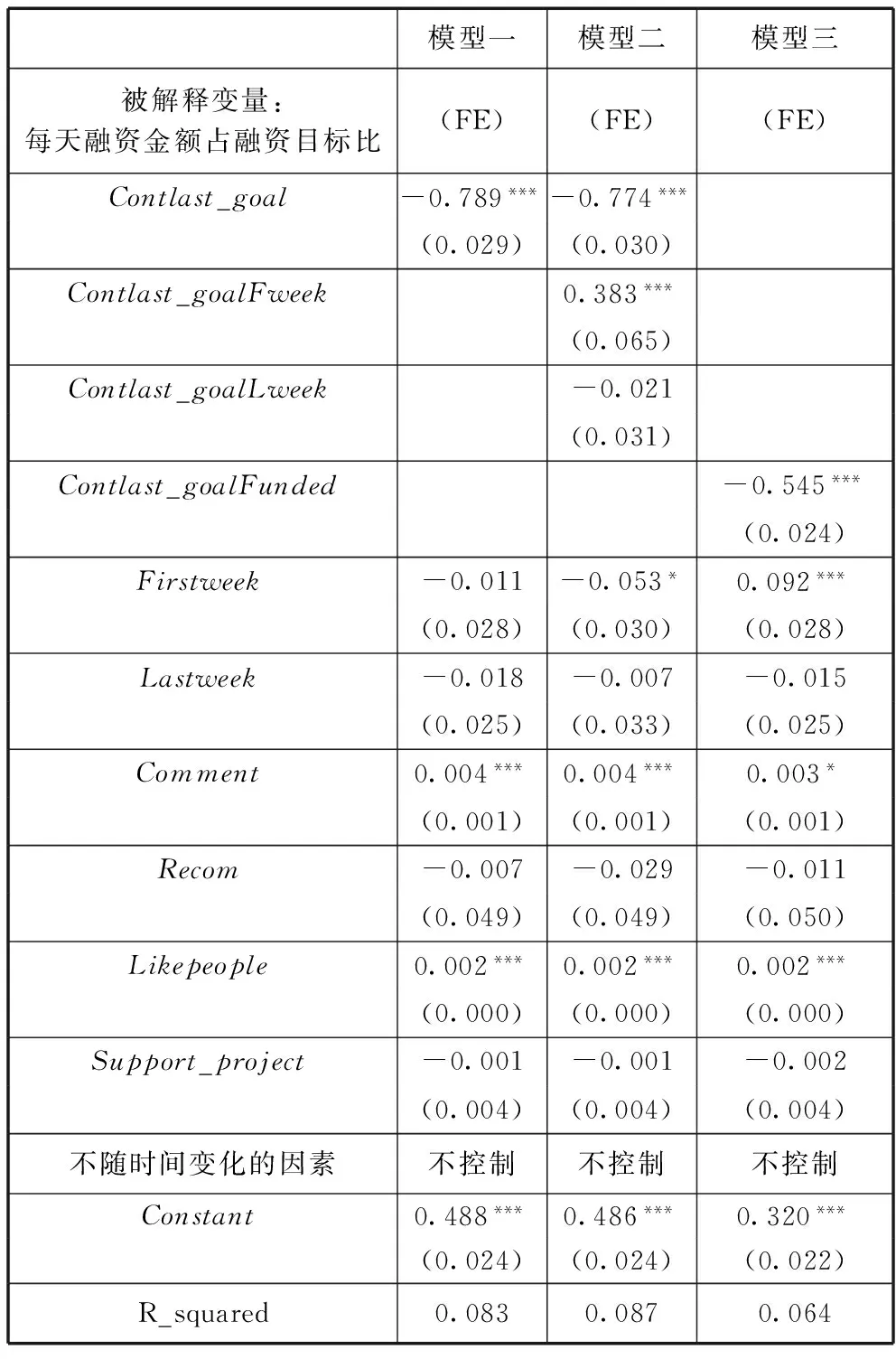

在模型二的RE估计结果中,Contlast_goalFweek的估计系数在1%的水平下显著为正,这意味着在控制其他变量的情况下,融资开始的第一周,融资进度的增长对每天认筹者人数有显著的积极影响,证明了在项目融资早期存在羊群行为,支持假设1。在模型一和模型二中,Contlast_goal的估计系数分别为-1.430和-1.381,并且均在1%的水平下显著,表明在融资中期,融资进度越高的项目,每天获得认筹者人数反而越少,即假设2在项目融资中期会出现责任扩散引起的旁观者效应,支持假设2。模型二中,Contlast_goalLweek的回归系数为-0.062,大于Contlast_goal的回归系数且不再显著,这表明随着融资截止日期的临近,融资金额目标比对项目每天获得认筹者人数的负向影响作用逐渐减弱,即:受截止效应的影响,旁观者效应会减弱,进一步支持了假设2。模型三中Contlast_goalFunded的回归系数显著为负,这表明在项目达到目标融资金额之后,仍然存在责任扩散效应。如前文所预测,四个模型中,Firstweek的回归系数均在1%的水平上显著为正,Lastweek的回归系数也在不同水平上显著为负,意味着项目在融资间,第一周融资相对较多,最后一周融资相对较少。这与图2中的曲线形状是一致的。

控制变量中,融资平台推荐Recom的回归系数在三个模型中均显著为正,表明融资平台的推荐对投资者的决策行为有积极影响,有利于项目获得更多的认筹者。喜欢人数Likepeople的回归系数在三个固定效应模型中均为-0.009且在1%水平上显著,说明有更多人喜欢的项目可能会受到责任扩散效应的影响,反而导致实际获得的认筹人数更少,与本文预期一致。其他因素如评论数、项目发起人认筹项目数均对项目实际每天获得的认筹者人数没有显著影响。

表3 假设一和假设二检验结果汇总

注:其中*、**、***分别表示在10%、5%和1%的水平上显著。括号中的数值是标准误差。

(二)项目异质性对投资者行为的影响

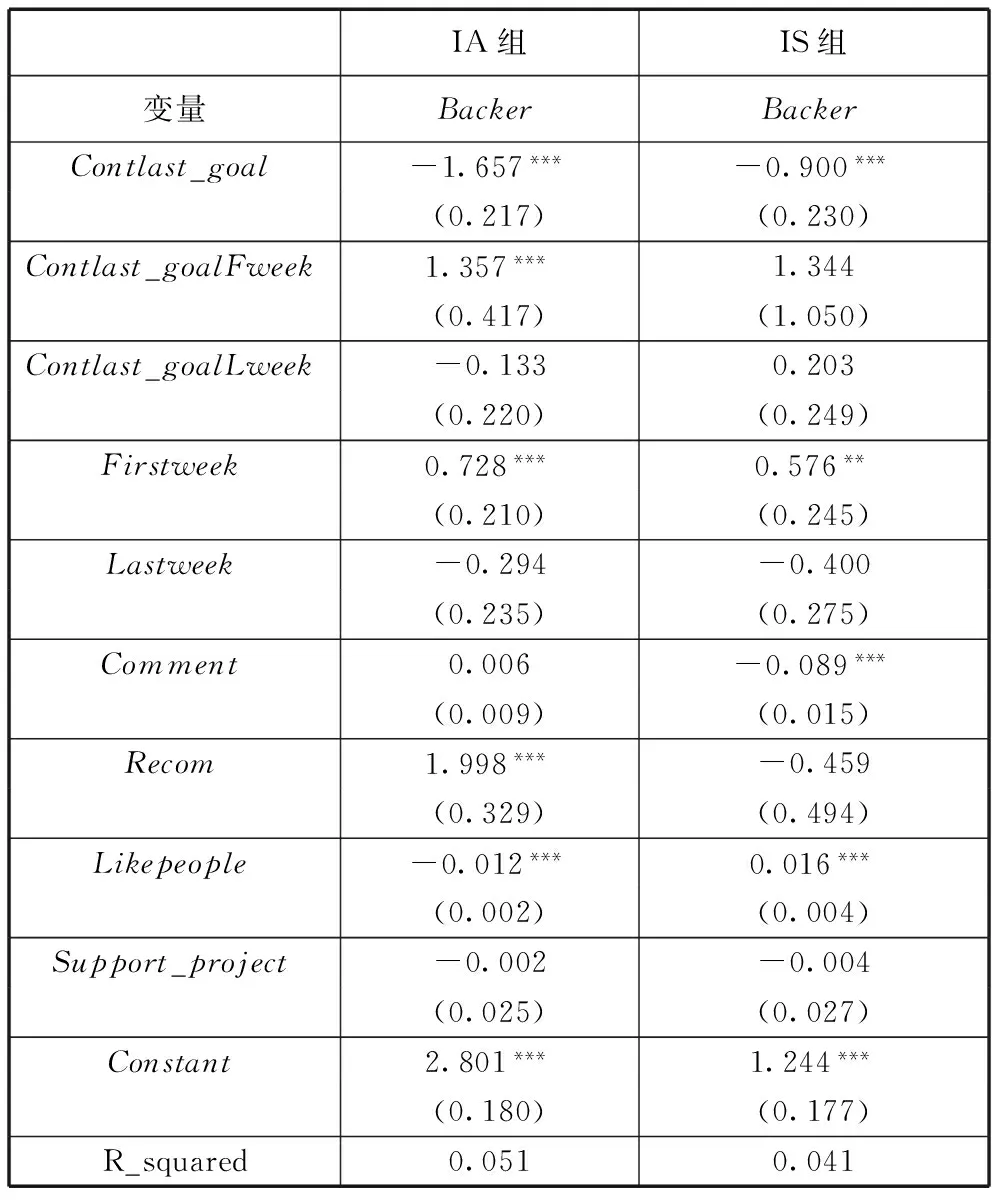

本小节将进一步基于分组样本的回归结果,讨论项目的信息不对称程度对投资者行为的影响。本文根据项目是否有视频信息将所有样本分为信息不对称组(IA)和信息较对称组(IS),进一步分组别考察投资者行为的动态变化。对IA组样本和IS组样本分别进行固定效应分析,回归结果分别如表4所示。两组样本的融资进度Contlast_

goal的回归系数均显著为负,分别为-1.657和-0.900,说明随着融资的不断推进,已获得的认筹人数对当期获得的认筹人数有显著的负向影响,当信息不对称得到缓解时,在控制其他因素的情况下,融资进度的负面影响程度会有所下降。但是,两组样本的融资进度与第一周的交叉项Contlast_goalFweek的回归系数虽方向一致但显著性水平却出现了明显差异,信息不对称组(IA)的该项系数为1.357且在1%水平上统计显著,信息较对称组(IS)的该项系数为1.344但统计不显著。这说明,在融资早期,有关项目的市场信息越丰富,投资者就越能根据这些信息进行投资决策,而不是通过推测其他投资者的私有信息来进行决策,因此,不容易表现出羊群行为。两组样本的融资进度与最后一周的交叉项Contlast_goalLweek的回归系数均为负且统计不显著,说明在融资晚期已经获得的认筹数对当期获得的认筹数有负向影响,但影响程度较弱。以上结果均验证了假设3。

(三)稳健性检验

为了确保本文研究结论的可靠性,对本文的实证结果展开稳健性检验。首先,用项目每天融资金额与融资目标之比即融资金额目标比Contlast_goal作为被解释变量,进行稳健性检验。回归结果如表5所示。在模型二中,融资进度与第一周的交叉项回归系数在1%的显著性水平下仍然显著为正,这说明在融资开始的早期,投资者对项目的认筹金额随融资进度的增长而增加,存在羊群效应,支持假设1。在固定效应回归模型一和模型二中,融资进度的回归系数分别为-0.789和-0.774,且统计显著,说明在融资中期,认筹者对项目的认筹金额随融资进度的增长而减少,存在旁观者效应。而融资进度与最后一周的交叉项回归系数为-0.021且不再显著,说明在融资期限的最后一周,融资进度对投资者决策虽然有负面影响,但是影响的程度已经大大减弱。这也支持假设2。

表4 投资者行为的异质性检验

注:其中*、**、***分别表示在10%、5%和1%的水平上显著。括号中的数值是标准误差。

表5 假设1和假设2的稳健性检验结果

注:其中*、**、***分别表示在10%、5%和1%的水平上显著。括号中的数值是标准误差

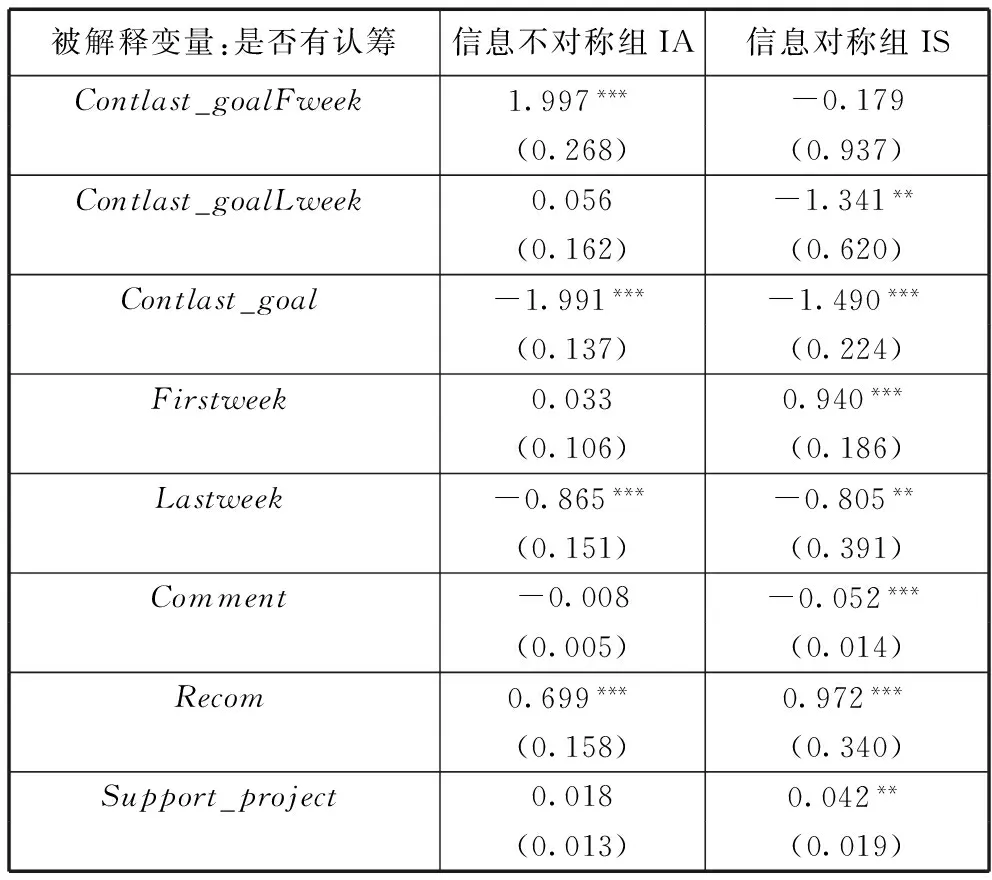

用项目每天融资金额与融资目标之比作为被解释变量,对子样本IA组和IS组回归结果进行比较,如图6所示。融资进度与第一周交叉项的回归系数在信息不对称组IA中仍显著为正,而在信息较对称组IS中不显著。说明视频信息可以有效缓解信息不对称,从而显著降低融资早期投资者羊群行为。融资进度Contlast_goal的回归系数均显著为负,但是与IA组相比,信息较对称组IS中回归系数的绝对值变小,这意味着在IS组中融资中期的旁观者效应较弱,证明了假设3。

表6 假设3的稳健性检验结果

注:其中*、**、***分别表示在10%、5%和1%的水平上显著。括号中的数值是标准误差。

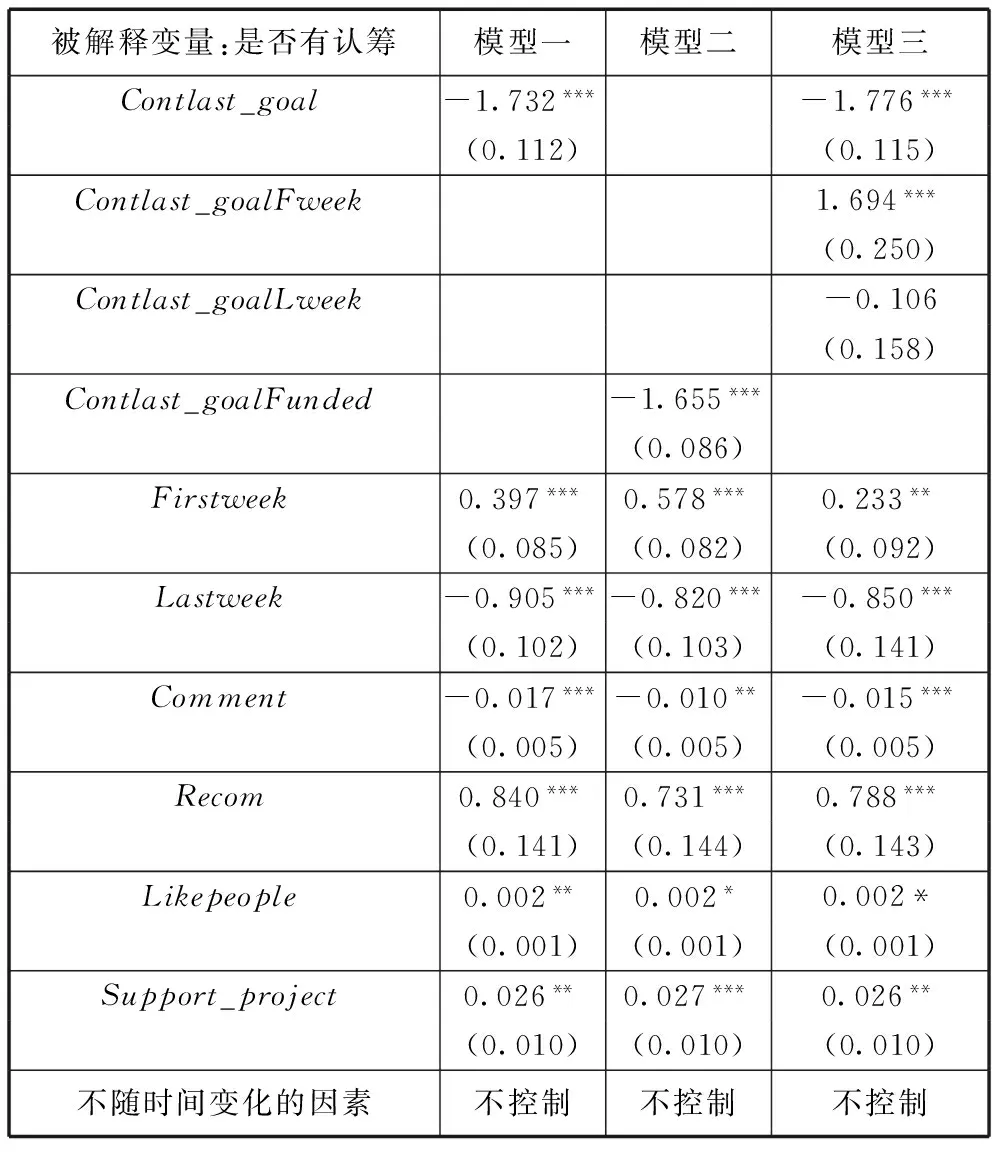

然后,参考Herzenstein等[21]的做法,将项目每天融资人数是否有增加(认筹人数增加记Backeradd=1,否则为0)作为二分被解释变量。运用面板Logit模型做稳健性检验,分别检验羊群行为和旁观者行为(见表7)和项目异质性对投资者行为的影响。由表7和表8可知,主要解释变量的回归系数没有显著变化,Logit模型的估计结果进一步验证了假设1、假设2和假设3。

表7 Logit模型做稳健性检验

注:其中*、**、***分别表示在10%、5%和1%的水平上显著。括号中的数值是标准误差。

表8 稳健性检验:用Logit模型检验假设3

注:其中*、**、***分别表示在10%、5%和1%的水平上显著。括号中的数值是标准误差。

五、研究结论与管理启示

(一)研究结论

本文基于我国众筹平台“众筹网”2014年12月到2015年2月的交易数据,首次分析了我国商品众筹市场上投资者行为特征的动态变化。首先刻画出众筹项目平均每天的认筹人数随融资期限变化而变化的曲线图,发现图形整体分布呈现“之”字状,这与根据美国众筹市场数据描绘出的“浴缸曲线”大相径庭。在融资早期,我国众筹市场上出现认筹者数量递增的态势,即投资者跟风认筹的羊群行为。而这种态势没有出现在美国众筹市场上。在融资晚期,我国众筹市场上也没有出现美国众筹市场上出现的截止日期效应。为了进一步检验我国众筹市场上投资者行为的动态变化,本文将融资期限分为融资早期、中期和融资晚期以分析投资者行为变化特征。

对融资早期投资者行为的实证研究表明,投资进度越高的项目越能吸引后来的投资者,投资者表现出显著的羊群行为。面对诸多不确定性风险,我国众筹市场上缺乏经验的大众认筹者往往选择跟随其他认筹者的决策行为进行决策。这种跟风式的羊群行为会导致资产价格与其基础价值偏离,产生市场系统风险[28-32]。商品市场的资源优化配置功能弱化,金融问题日益突[33]。对融资中期投资者行为的实证研究表明,项目融资进度对后来投资者的决策有显著的负向影响,投资者表现出显著的旁观者行为。到融资晚期,随着截止日期的临近,投资者行为的旁观者效应减弱。

进一步地,项目异质性对投资者行为影响的实证研究表明,与信息不对称严重的项目相比,在信息较对称项目的众筹早期,已经获得的认筹数对当期获得的认筹数的正向影响不显著,在中期和晚期已经获得的认筹数对当期获得的认筹数有负向影响较弱。这有力地说明,信息不对称的缓解可以有效减少投资者跟风投资的羊群行为,也可以减弱融资中期出现的旁观者行为。信息透明既有利于投资者理性投资,也有助于项目获得更多的融资。

(二)管理启示

本文研究结果对创业者、众筹平台和政府监管都有一定的启示。首先,对于创业者而言,一方面,从项目信息异质性对投资者行为影响的实证启示可知,在项目初期,创业者可以通过文字、图片、语音和视频等多种形式尽可能多地呈现项目的相关信息,并批露个人微博等社交信息,使认筹者更直观地了解产品的创意,缓解投融资双方的信息不对称。另一方面,从旁观者效应的启示可知,在融资中期,创业者应该主动跟新项目进展信息,如研发进展、盈利状况等信息,并通过众筹平台或其他社交平台加强与投资人的互动和交流,培养投资人的信任感和投资的责任感,从而缓解旁观者效应。

其次,从中美的“之”字曲线和浴缸曲线的对比启示,我国众筹融资平台应加强项目的审核、监督和管理,提高对项目信息披露数量和质量的要求。如通过其他互联网主体合作,披露发起人微博主页等社交网络信息,可以在一定程度上监督发起人提供信息的真实性和有效性,为投资者的投资决策提供全面而有效的信息依据,尽可能地缓解投融资双方的信息不对称。

最后,政府部门对众筹的管理,除了要从行业整体的角度制定相关规章制度,进行规范指引,还需要为众筹平台的健康发展提供相关配套服务。如在全国范围内加快个人和企业征信系统的建立,可以促进投融资双方的信息透明,减少众筹风险,促进众筹健康持续发展,为万众创业提供有力的资金支持和消费市场。

本文存在的不足之处与改进方向:(1)研究样本局限于众筹网平台的252个项目,分析结果受到一定的影响。后续研究可以运用更充足的数据验证本文的研究假设,增强研究的外部有效性。(2)监管不断完善的股权众筹市场上,股权众筹平台不断涌现,为后续拓展研究股权众筹市场上投资者行为提供了有利的样本来源。

[1]付丙海,谢富纪,韩雨卿. 创新链资源整合、双元性创新与创新绩效:基于长三角新创企业的实证研究[J]. 中国软科学, 2015(12): 176-186.

[2]李心丹. 行为金融理论:研究体系及展望[J]. 金融研究, 2005(1): 175-190.

[3]ABHIJIT V BANERJEE. A simple model of herd behavior[J]. The Quarterly Journal of Economics, 1992: 797-817.

[4]彭 惠. 信息不对称下的羊群行为与泡沫:金融市场的微观结构理论[J]. 金融研究, 2000(11): 5-19.

[5]陈 浩. 中国股票市场机构投资者羊群行为实证研究[J]. 南开经济研究, 2004(2): 91-94.

[6]廖 理,李梦然,王正位,等. 观察中学习:P2P网络投资中信息传递与羊群行为[J]. 清华大学学报(哲学社会科学版), 2015(1): 156-165, 184.

[7]卞曰瑭,李金生,许 露. 网络协调博弈策略下的股市羊群行为演化模型及仿真[J]. 中国管理科学, 2017(3): 20-29.

[8]马 丽. 中国股票市场羊群效应实证分析[J]. 南开经济研究, 2016(1): 144-153.

[9]ETHAN MOLLICK. The dynamics of crowdfunding: An exploratory study[J]. Journal of Business Venturing, 2014, 29(1): 1-16.

[10]EUNKYOUNG LEE,BYUNGTAE LEE. Herding behavior in online P2P lending: An empirical investigation[J]. Electronic Commerce Research and Applications, 2012, 11(5): 495-503.

[11]陈冬宇,郑海超. 我国P2P网贷市场的羊群行为及其决策理性研究[J]. 管理评论, 2017(1): 3-11.

[12]AJAY K Agrawal, CHRISTIAN Catalini, AVI Goldfarb. The geography of crowdfunding, National Bureau of Economic Research, 2011.

[13]李晓鑫,曹红辉. 信息披露、投资经验与羊群行为:基于众筹投资的研究[J]. 财贸经济, 2016(10): 72-86.

[14]VENKAT Kuppuswamy, BARRY L Bayus. Crowdfunding creative ideas: The dynamics of project backers in Kickstarter[J]. UNC Kenan-Flagler Research Paper, 2014, (2013-15).

[15]GORDON Burtch, ANINDYA Ghose, SUNIL Wattal. An empirical examination of the antecedents and consequences of contribution patterns in crowd-funded markets[J]. Information Systems Research, 2013, 24(3): 499-519.

[16]JOHN M Darley, BIBB Latane. Bystander intervention in emergencies: Diffusion of responsibility[J]. Journal of personality and social psychology, 1968, 8(4p1): 377.

[17]BIBB Latané, JOHN M Darley. The unresponsive bystander: Why doesn’t he help?[J]. 1970,

[18]STEPHEN M Garcia, KIM Weaver, GORDON B Moskowitz, et al. Crowded minds: The implicit bystander effect[J]. Journal of personality and social psychology, 2002, 83(4): 843.

[19]BIBB Latané, STEVE Nida. Ten years of research on group size and helping[J]. Psychological Bulletin, 1981, 89(2): 308.

[20]PETER Fischer, JOACHIM I Krueger,TOBIAS Greitemeyer, et al. The bystander-effect: A meta-analytic review on bystander intervention in dangerous and non-dangerous emergencies[J]. Psychological bulletin, 2011, 137(4): 517.

[21]MICHAL Herzenstein, UTPAL M Dholakia, RICK L Andrews. Strategic herding behavior in peer-to-peer loan auctions[J]. Journal of Interactive Marketing, 2011, 25(1): 27-36.

[22]PAUL Belleflamme, THOMAS Lambert, ARMIN Schwienbacher. Crowdfunding: Tapping the right crowd[J]. Journal of Business Venturing, 2014, 29(5): 585-609.

[23]ZHENG Haichao, LI Dahui, WU Jing, et al. The role of multidimensional social capital in crowdfunding: A comparative study in China and US[J]. Information & Management, 2014, 51(4): 488-496.

[24]GREG Barron, ELDAD Yechiam. Private e-mail requests and the diffusion of responsibility[J]. Computers in Human Behavior, 2002, 18(5): 507-520.

[25]PATRICK M Markey. Bystander intervention in computer-mediated communication[J]. Computers in Human Behavior, 2000, 16(2): 183-188.

[26]SVEN C Voelpel, ROBERT A Eckhoff, JENS förster. David against Goliath? Group size and bystander effects in virtual knowledge sharing[J]. Human Relations, 2008, 61(2): 271-295.

[27]张楚清,孙武军, 李瑞海. 信息不对称、融资者异质性与违约风险:来自P2P平台“人人贷”的经验证据[J]. 经济研究, 2015,

[28]TANG Ke, XIONG Wei. Index investment and the financialization of commodities[J]. Financial Analysts Journal, 2012, 68(5): 54-74.

[29]PATRICK J Dennis, DEON Strickland. Who blinks in volatile markets, individuals or institutions?[J]. The Journal of Finance, 2002, 57(5): 1923-1949.

[30]MARIE Steen, OLE Gjolberg. Are commodity markets characterized by herd behaviour?[J]. Applied Financial Economics, 2013, 23(1): 79-90.

[31]许年行,于上尧,伊志宏. 机构投资者羊群行为与股价崩盘风险[J]. 管理世界, 2013(7): 31-43.

[32]伍旭川,何 鹏. 中国开放式基金羊群行为分析[J]. 金融研究, 2005(5): 60-69.

[33]田利辉,谭德凯,王冠英. 我国大宗商品期货市场存在羊群行为吗?[J]. 金融研究, 2015(6): 144-158.

(本文责编:海洋)

StudyonDynamicsofInvestors’BehaviorinCrowdfundingMarket——EvidencefromZhongchouWeb

CHEN Juan-juan1,ZHANG Ya-bin1,YIN Zhu-jia2

(1.SchoolofEconomicsandTrade,HunanUniversity,Changsha414006,China; 2.SchoolofEconomicsandManagement,ChangshaUniversityofTechnology&Science,Changsha410114,China)

F832.5

A

1002-9753(2017)09-0141-13

2017-03-25

2017-08-30

国家社会科学基金(15BGL041);湖南省社会科学基金项目(15YBA014) ;湖南省研究生科研创新项目(CX2017B126)

陈娟娟(1990-),女,湖南岳阳人,湖南大学经济与贸易学院在读博士生,研究方向:互联网金融、行为金融等。