企业战略差异与权益资本成本

——基于经营风险和信息不对称的中介效应研究

2017-10-16王化成张修平侯粲然李昕宇

王化成,张修平,侯粲然,李昕宇

(1. 中国人民大学 商学院,北京 100872; 2. 对外经济贸易大学 金融学院,北京 100029)

企业战略差异与权益资本成本

——基于经营风险和信息不对称的中介效应研究

王化成1,张修平2,侯粲然1,李昕宇1

(1. 中国人民大学 商学院,北京 100872; 2. 对外经济贸易大学 金融学院,北京 100029)

本文以2001-2013年沪深两市A股上市公司为研究样本,考察了企业战略差异度对权益资本成本的影响。研究发现战略差异度对权益资本成本具有显著影响,战略差异度越大的上市公司承担的权益资本成本越高。进一步对内在机制的探讨表明,经营风险和信息不对称都在战略差异度影响权益资本成本的过程中发挥了中介传导作用。本文结合战略理论与财务理论,从经营风险和信息不对称两个角度出发,揭示了战略差异度影响权益资本成本的内部运作机理,丰富了权益资本成本影响因素以及企业战略差异度作用机理方面的文献。

战略差异度;权益资本成本;经营风险;信息不对称

Abstract:Based on the data of Chinese A-type share listed firms over the period 2001 to 2013, this paper examines the impacts of corporate strategic deviance on the cost of equity capital. First of all, our study shows that corporate strategic deviance has a significantly positive effect on the cost of equity capital. Further, our study finds that business risk and information asymmetry both play an intermediary role in the relationship between corporate strategic deviance and the cost of equity capital.From the perspective of business risk and information asymmetry, our study reveals the internal mechanism between corporate strategic deviance and the cost of equity capital. This study contributes to the related literature on the corporate strategic deviance and the cost of equity capital.

Keywords:corporate strategic deviance; cost of equity capital; business risk; information asymmetry

一、引言

企业的经营活动离不开融资活动的支持。股权融资方式一直是我国上市公司所偏爱的融资方式。权益资本成本作为股权融资与否的重要参考标准,极大地受到企业自身经营风险和信息环境的影响[1-4]。

企业的财务决策受到所在环境的广泛影响,企业战略作为企业内部环境的重要方面,是企业获取竞争优势的重要途径,因此,企业的战略选择会直接对企业的财务决策行为产生影响[5-6]。一般而言,企业会选择行业常规战略,以保证企业业绩的稳定性。但为了适应企业外部环境的不断变化,企业可能结合行业的整体情况和自身资源条件对战略进行调整,偏离行业常规模式,差异化企业战略,提高企业被复制和攻击的难度,获得额外的竞争优势[7-8]。企业战略偏离行业标准的程度即被称为战略差异度[9-10]。已有文献表明,不同的企业战略定位表现为企业资源配置结构的差异,而企业的资源配置是决定企业经营风险和信息环境的重要因素[9,10-13,15-18]。因此,企业战略的差异程度会导致企业在经营风险和信息环境方面的差异。

根据已有文献,经营风险和信息不对称均是导致企业权益资本成本上升的重要原因。具体而言,较大的经营风险伴随着企业业绩的高波动性,严重的信息不对称会导致投资者估计不确定性的增加以及交易成本的上升,这些因素都使投资者会要求更高的必要报酬率以补偿风险,从而导致更高的权益资本成本[1,19-25]。

基于上述分析,我们认为存在“战略差异度—经营风险—权益资本成本”和“战略差异度—信息不对称—权益资本成本”两条影响路径。换言之,企业战略差异会导致企业在经营风险和信息环境方面的差异,这种差异可能会影响投资者对企业要求的投资回报率的大小,进而反映到企业所面临的权益资本成本的高低上。本文认为,企业战略差异越大,经营风险与信息不对称程度越高,因而企业面临的权益资本成本可能越高。经营风险和信息不对称可以成为考察战略差异度影响权益资本成本的有效媒介,将其作为中介机制能够为理解二者之间关系的内在机理提供更合理的解释。然而,目前尚未有研究探讨过企业战略差异与权益资本成本二者之间的关系,对于其中的影响路径更未得到过有效揭示。

本文以2001-2013年沪深两市A股上市公司为研究样本,参考管理学领域对企业战略差异度的度量方法,实证检验企业战略差异度对权益资本成本的影响,并进一步考察二者之间关系的重要实现路径。实证结果表明,战略差异度越大,企业承担的权益资本成本越高。进一步研究发现,经营风险和信息不对称是战略差异度影响权益资本成本的两个重要实现路径。

本文的贡献主要体现在以下两个方面:第一,本文结合战略理论与财务理论,拓展了权益资本成本影响因素的分析框架。现有对权益资本成本影响因素的研究主要基于信息不对称理论和委托代理理论,探讨公司治理水平[24,26]、信息披露质量[2,23,25,27]、盈余管理[28-29]以及产权性质[30-31]等因素对企业权益资本成本高低的影响,但尚无研究考察过企业战略与权益资本成本之间的关系。本文以企业战略定位差异为切入点,探讨了企业战略差异度对权益资本成本产生的影响。第二,本文充分探讨了企业战略差异度与权益资本成本之间关系的实现路径。现有对战略差异度的进一步探讨大都是基于不同情境进行深入研究[18],尚无研究对战略差异度对财务行为产生影响的路径和机制进行考察。本文从经营风险和信息不对称两个角度出发,详细探讨了战略差异度影响权益资本成本的内部运作机理。

本文接下来安排如下:第二部分为理论分析与研究假设的提出;第三部分为研究设计;第四部分实证分析企业战略差异度与权益资本成本之间的关系;第五部分进一步对企业战略差异度影响权益资本成本的中介机制进行了讨论,第六部分进行了稳健性检验;最后一部分总结全文。

二、理论分析与研究假设的提出

战略差异度反映了一个企业战略定位偏离行业标准的程度[9-10]。企业战略差异在很大程度上会影响到企业的经营风险和信息不对称程度。

相比选择行业常规战略模式的企业,战略差异度大的企业经营风险更高,主要源于以下4个方面:第一,企业战略定位差异较大时,其在经营管理过程中需要付出更高成本,进行更多的努力与探索,企业在探索过程中可能会取得极大的成功或者极大的失败,公司经营的不确定性因而更高[10,13-14];第二,行业常规模式是凝聚了行业内众多企业思想的智慧结晶[32-33],能够在一定程度上体现行业特质与未来发展趋势,相比之下,偏离行业常规模式战略的合理性、可信性、合法性受到质疑的可能性更大,潜在利益相关者是否认可偏离行业常规模式的战略会影响到企业资源的获取以及交易成本的大小[15,34-37],从而增加其业绩的波动性,使经营风险上升;第三,较大的战略差异使企业需要培养新的能力并获取新的资源,企业作为知识与实践的集合系统,吸收处理新的知识并有效执行的能力是有限的,因此进行资源重新配置的成本和难度都较大[16-17]。战略差异度大的企业进行资源配置的有效性具有较大的不确定性,使企业面临较大的经营风险;第四,选择差异度小的战略更有利于企业适应外部制度环境,获得政府等监管部门的支持,从而能够为企业的持续稳定经营创造良好的必要条件[12],因而相比战略差异度大的企业,战略差异度小的企业会面临更小的经营风险。

企业战略差异越大,企业的信息不对称问题往往也越严重,具体体现在以下方面:第一,不同的企业战略定位体现了企业资源配置结构的差异[10-11],战略差异度小的企业面临更多相似的竞争者,通过行业内其他竞争者的资源配置情况也可以推断该企业自身的发展状况。投资者进行判断的有效信息来源较多,信息不对称程度较低。相反,当企业战略偏离行业平均水平较大时,一方面,投资者无法利用行业常规标准作为判断依据,信息来源变少,信息获取难度增加,信息不对称程度因而较高[9];另一方面,投资者不太容易通过行业内其他竞争者的资源配置状况来推断企业发展情况,投资者对其进行信息搜集和解读因而需要更多的资金实力和时间成本,付出更多的努力,信息获取的成本增加,导致投资者降低信息不对称的动机和能力不足。第二,在战略差异度大的企业中,通过应计项目操纵盈余被发现的可能性更低,从而加剧了信息不对称的可能性[18]。第三,战略差异度越大的企业,经营不确定性越大,使投资者对企业经营状况进行判断的难度进一步增加,也会在一定程度上增加企业的信息不对称程度。

已有研究表明,经营风险和信息不对称均是影响企业权益资本成本的重要因素:当企业经营风险较大时,业绩波动较大,甚至可能增大企业的破产风险,投资者对承担风险所要求的必要报酬率相应较高,企业的权益资本成本也会较高[20,25,38-39]。当企业信息不对称问题较为严重时,一方面,投资者由于处于信息劣势,无法对企业未来经营状况做出准确判断[19,21];另一方面,信息不对称企业的股票流动性往往也较低,交易成本因而较大[1,22,40]。投资者的信息劣势和较高的股票交易成本均会引起企业权益资本成本的上升[2,22,24]。反之,企业信息透明度的增加会带来投资者预测风险的减少和股票流动性的提高,权益资本成本则会降低[27,41]。

因此,我们认为,战略差异度较大时,企业的信息不对称程度较强,经营风险也较大。企业战略差异通过影响企业的经营风险和信息不对称程度,进而影响到投资者对投资回报率的要求。投资者会根据较大的经营风险和较严重的信息不对称程度要求更高的投资回报率作为风险的补偿[2,23-24],表现为战略差异度较大企业的权益资本成本也会相应较高。基于以上分析,我们提出本文的核心假设:

H1:企业战略差异度越大,权益资本成本越高。

三、研究设计

(一)数据来源与样本选择

本文以2001-2013年沪深两市全部A股上市公司为初始研究样本,之所以选择2001年为样本起点,是由于财政部在2000年末颁布了统一的企业会计制度。在初始样本的基础上,本文按照如下原则对数据进行了处理:(1)剔除金融行业上市公司样本;(2)剔除权益资本成本计算值异常,即小于0或者大于1的样本;(3)剔除相关变量存在缺失值的公司样本;(4)为了消除极端值的影响,本文对所有连续变量按1%和99%水平进行了缩尾处理,最终得到17596个公司-年度观测值。本文所使用的产权性质数据来源于CCER数据库,系统风险和换手率数据来源于WIND金融数据终端,其他数据均来源于CSMAR数据库。此外,在进行实证分析时,本文对所有的连续变量进行了标准化处理。

(二)变量定义

1.战略差异度

战略差异度反映了企业战略偏离行业平均水平的程度。本文借鉴Tang等(2011)[10]、叶康涛等(2014)[18]以及叶康涛等(2015)[42]的方法,从以下六个维度衡量企业实际采取的战略模式:(1)广告强度,由销售费用除以营业收入来衡量;(2)研发强度,由无形资产净值除以营业收入来衡量;(3)资本密集度,由固定资产净值除以公司员工总数;(4)固定资产更新程度,由固定资产净值除以固定资产原值来衡量;(5)间接费用效率,由管理费用除以营业收入来衡量;(6)财务杠杆,由短期借款、长期借款以及应付债券之和除以权益的账面价值来衡量。因为我国上市公司并未对广告支出进行单独披露,以前年度也较少对研发支出数据进行单独披露,因此,本文分别采用销售费用和无形资产净值近似替代这两项数据[18]。

基于以上6个维度,本文首先将每个维度所对应的指标进行标准化,即采用当年的行业均值进行调整,再除以行业标准差,并取绝对值,由此得到每家上市公司当年在不同战略维度上偏离行业平均水平的程度,之后将以上6个维度标准化后的数据进行算术平均,即得到战略差异度的衡量指标[18,42]。该指标值越大,说明公司偏离行业平均水平的程度越大。

2.权益资本成本

权益资本成本的测量包括事后权益资本成本和事前权益资本成本两种方式。研究表明,事后权益资本成本测量的假设通常难以满足,存在较大的测量误差[43],因此已有文献通常使用事前权益资本成本作为权益资本成本的测算方式[25,30,44-45]。事前权益资本成本的测量主要包括戈登增长模型(GGM)[46]、剩余收益模型(GLS)[47]和非正常盈余增长模型(PEG和MPEG)[48]三种方式。毛新述等(2012)[49]对我国权益资本成本测量的有效性进行了研究,结果发现国内普遍采用的GLS模型效果并不理想,相比之下,PEG模型和MPEG模型更符合我国实践,能恰当地反映出各项风险因素的影响。鉴于此,本文采用PEG模型对权益资本成本进行衡量,并且使用MPEG模型度量权益资本成本进行了稳健性检验。

PEG模型和MPEG模型均由Easton(2004)[48]提出,分别以市盈率和市盈增长率为基础,其中,PEG模型假定非正常收益的增长率恒定且为零,RE_PEG的计算公式如模型(1)所示:

(1)

进一步放松假定,MPEG模型假定非正常收益的增长率保持不变。RE_MPEG的计算公式如模型(2)所示:

(2)

其中,RE为公司在第t期的权益资本成本,EPSt+2为t+2期末每股盈余的预测值,EPSt+1为t+1期末每股盈余的预测值,DPSt+1为t+1期末的预测股利,Pt为t期末的股票价格。

对于盈余预测的数据,由于我国证券分析师的预测数据并不完善,存在较多缺失值,本文借鉴Hou等(2012)[50]以及毛新述等(2012)[49]的方法,采用模型(3)对盈余进行预测:

Et+τ=β0+β1EVt+β2TAt+β3DIVt+β4DDt+β5Et+β6NEGEt+β7ACCt+εt+τ

(3)

其中,Et+τ为公司t+τ年末的净利润,其余所有解释变量为公司在t年末的数据,EV为公司价值,通过总资产与权益的市场价值之和减去权益的账面价值计算得到,TA为总资产,DIV为每股股利,DD为是否支付股利哑变量,NEGE为盈余指示变量,当公司盈余为负时取1,ACC为总的应计。

利用模型(3)获得的估计系数和上市公司的财务数据即可得到计算权益资本成本所需的盈余预测值,股利预测值为盈余预测值与当年实际股利支付率的乘积。将以上预测值带入模型(1)和模型(2)中,即可求得企业相应的权益资本成本值。当求得的权益资本成本值小于0或者大于1时,本文定义为缺失值。

3.控制变量

借鉴以往研究[4,49],并结合本文的研究问题,我们选择以下变量作为控制变量:公司规模、公司杠杆、系统风险、账面市值比、经营风险、流动性以及产权性质。此外,本文还对年度和行业进行了控制。

各变量的具体定义如表1所示。

表1 变量定义

(三)模型设计

为了检验战略差异度与权益资本成本之间的关系,本文构建了如下回归模型:

RE_PEGi,t=β0+β1DSi,t+β2SIZEi,t+β3LEVi,t+β4BETAi,t+β5BTMi,t+β6LIQUIDi,t+β7SOEi,t+∑INDUSTRY+∑YEAR+εi,t

(4)

在模型(4)中,战略差异度的系数β1是本文关注的重点,它衡量了战略差异度对权益资本成本的影响。根据假设1,本文预期β1显著为正,即战略差异度越大的上市公司需要承担的权益资本成本越高。

四、实证结果

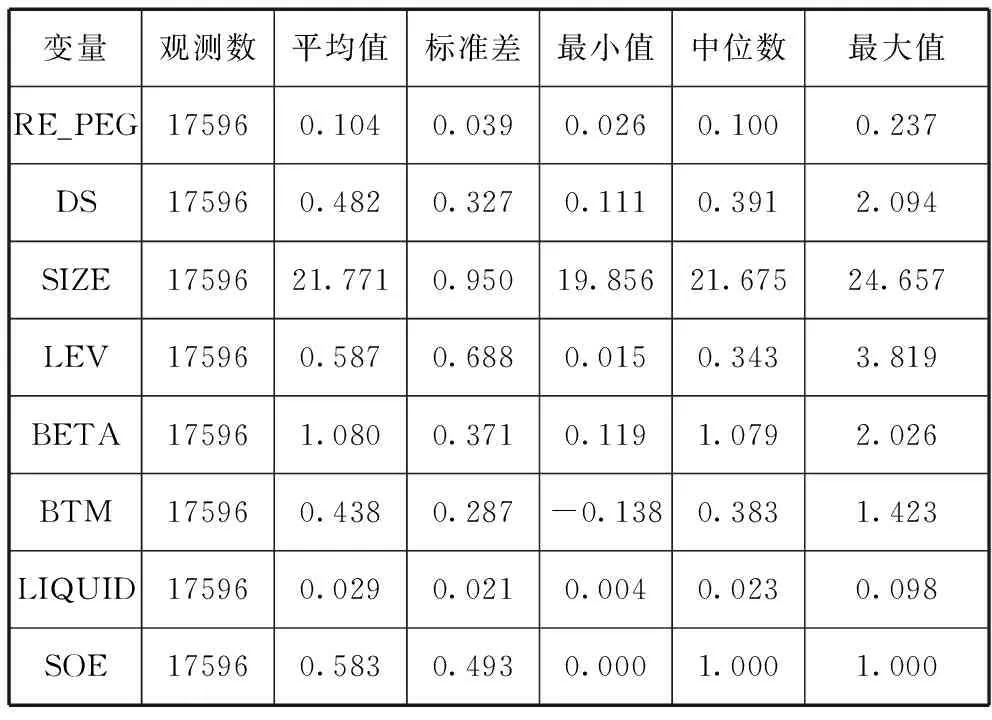

(一)描述性统计

我们对本文所涉及的主要变量进行了描述性统计分析,结果如表2所示:权益资本成本(RE_PEG)的平均值为10.4%,最小值仅为2.6%,最大值为23.7%,最小值和最大值之间差距较大,说明不同上市公司的权益资本成本之间存在较大差异。战略差异度(DS)的平均值为0.482,标准差为0.327,说明我国存在较多上市公司选择与行业平均水平差异较大的公司战略。

表2 主要变量描述性统计

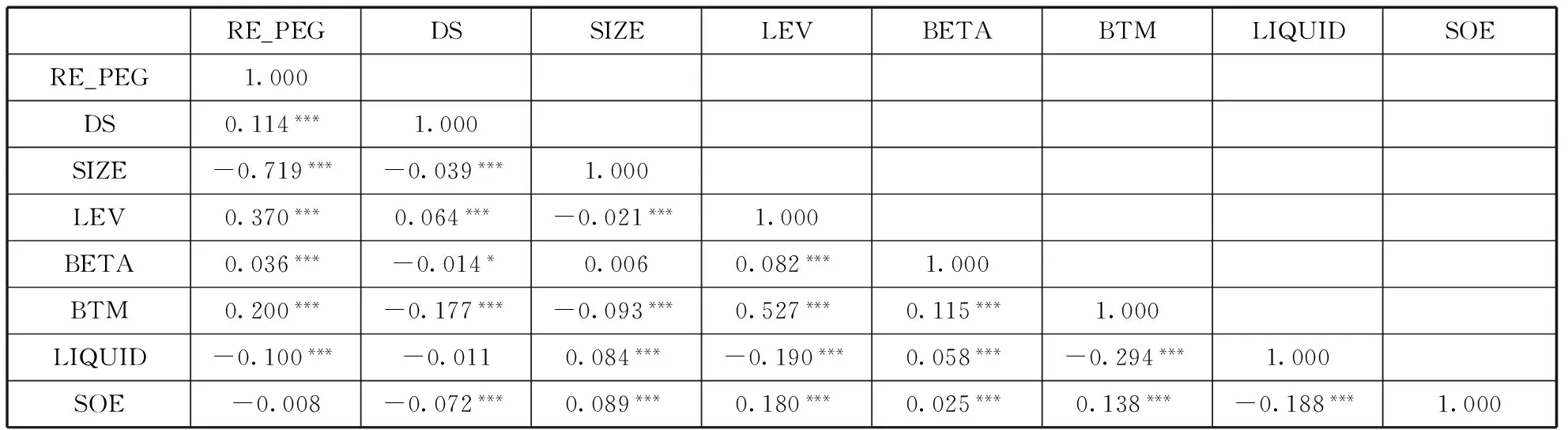

表3报告了主要变量的相关系数结果。从表中结果可以看到,权益资本成本与战略差异度显著正相关,初步支持了本文的假设,即战略差异度越大的上市公司所承担的权益资本成本越高。

表3 主要变量相关系数

注:***、**、*分别表示在1%、5%和10%水平上显著。

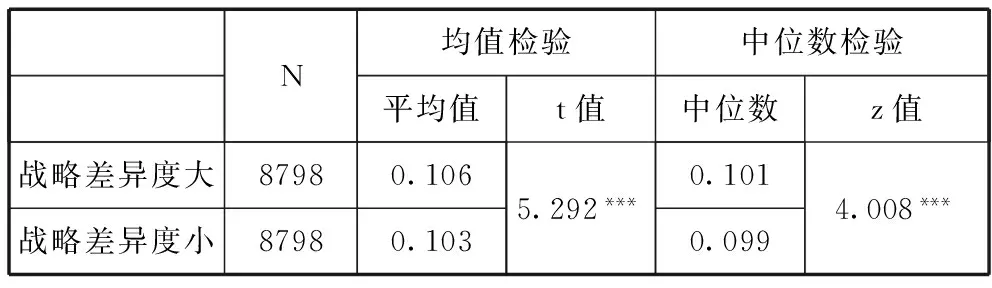

(二)单变量分析

本文以战略差异度的中位数为临界点,将全部样本按照战略差异度的大小分为两组,对两组样本的权益资本成本水平进行对比分析。单变量分析结果具体如表4所示:从均值水平看,战略差异度大的样本组取值为0.106,而战略差异度小的样本组取值为0.103,独立样本t检验结果表明两组的差异在1%水平上显著;从中位数水平看,两个样本组的取值分别为0.101和0.099,根据Wilcoxon轶和检验结果,两组样本的差异仍然在1%水平上显著。以上结果表明,与战略差异度小的上市公司相比,战略差异度大的上市公司所承担的权益资本成本显著较高,初步支持了本文的假设。本文将在后续研究中通过多变量回归分析进一步对本文的假设进行检验。

表4 单变量分析

注:分样本组平均值差异的检验使用独立样本t检验(2-tailed),中位数差异的检验使用Wilcoxon轶和检验。***、**、*分别表示在1%、5%和10%水平上显著。

(三)回归分析

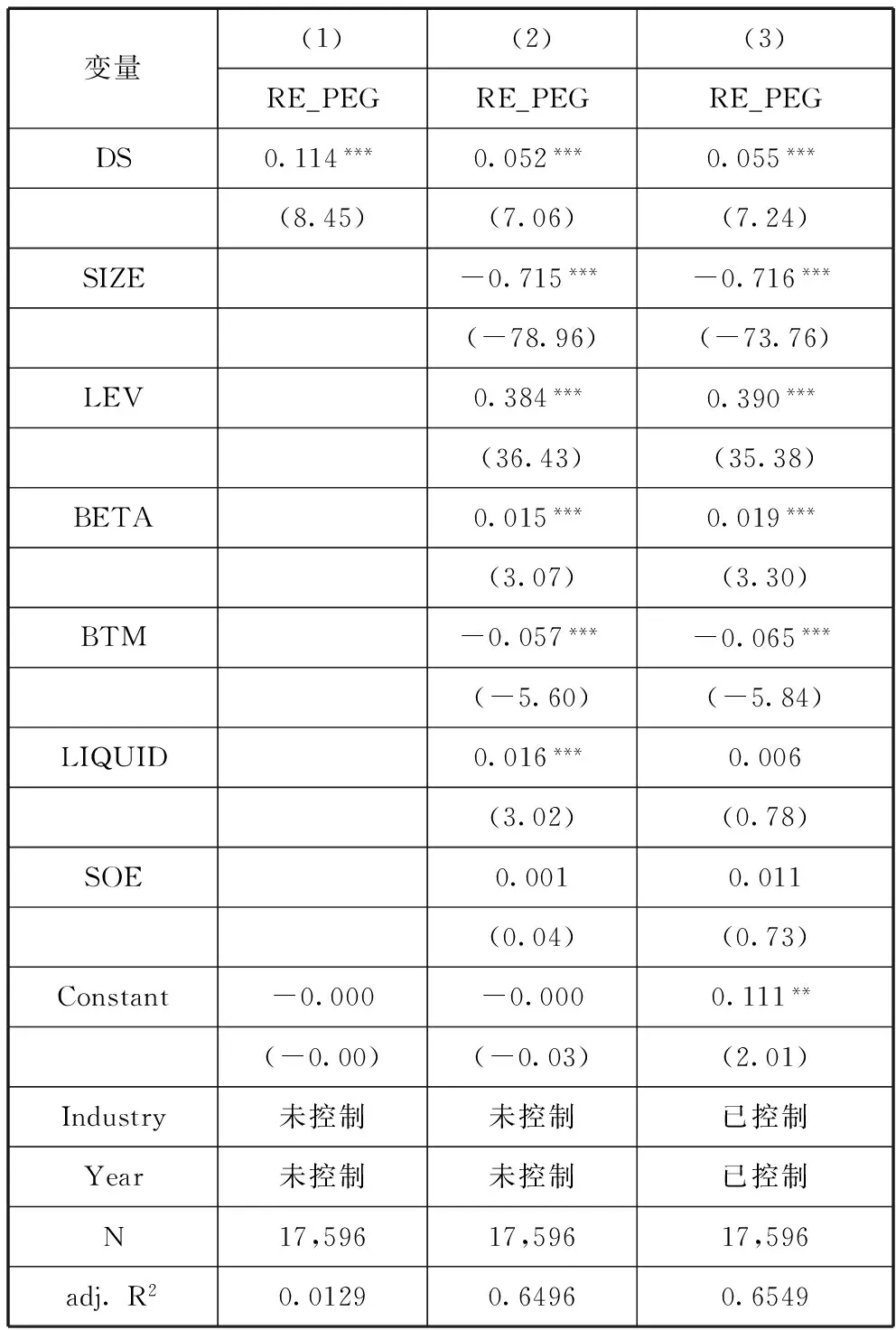

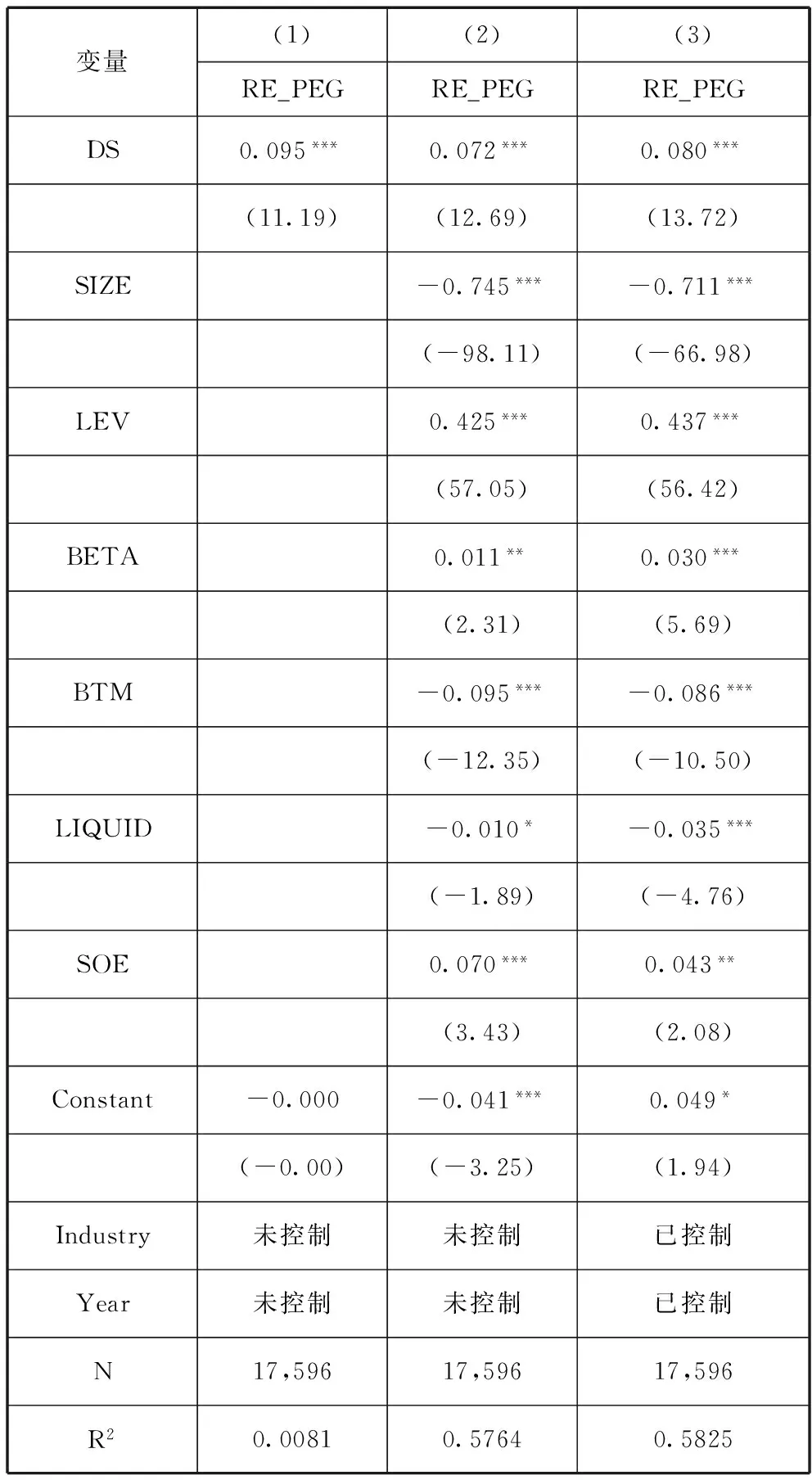

本文使用模型(1)和模型(3)估计权益资本成本作为被解释变量,依据Tang等(2011)[10]、叶康涛等(2014)[42]以及叶康涛等(2015)[18]的方法构建企业战略差异度作为解释变量,对战略差异度与权益资本成本之间的关系进行检验。我们对所有回归系数的标准误在公司层面上进行了Cluster处理,回归结果如表5所示。

从表5的回归结果来看,战略差异度DS的系数分别为0.114、0.052和0.055,均在1%的水平下显著,说明企业战略差异度与权益资本成本显著正相关,即战略差异度越大,上市公司所承担的权益资本成本越高,支持了本文的假设。

五、进一步的讨论

如前所述,战略差异度对权益资本成本存在显著影响,而经营风险和信息不对称是导致这一结果的主要机制。基于此,我们进一步分析战略差异度影响权益资本成本的内在机理,即战略差异度是否通过经营风险和信息不对称影响了企业所承担的权益资本成本。

表5 战略差异度与权益资本成本

注:***、**、*分别表示在1%、5%和10%水平上显著。

(一)战略差异度对权益资本成本的影响机理:基于经营风险的中介效应分析

战略差异度较大的企业在经营管理过程中面临更多挑战,例如:在探索过程中具有较大失败的可能性[10,13],偏离行业常规模式时战略的合理性、可信性、合法性更容易受到质疑[17],资源配置的有效性面临更多的考验[16-17],需要付出更多的成本与外部制度环境进行磨合等[12]。这些挑战意味着企业经营不确定性的增加,企业业绩会出现较大的波动,即企业面临较高的经营风险。经营风险的增加又会进一步导致投资者要求更高的投资回报率对风险进行补偿,表现为权益资本成本较高。

基于此,我们试图检验企业经营风险是否为战略差异度影响权益资本成本的中介机制,构建回归模型如下:

RE_PEGi,t=β0+β1DSi,t+β2SIZEi,t+β3LEVi,t+β4BETAi,t+β5BTMi,t+β6LIQUIDi,t+β7SOEi,t+∑INDUSTRY+∑YEAR+εi,t

(4)

RISKi,t=β0+β1DSi,t+β2SIZEi,t+β3LEVi,t+β4BETAi,t+β5BTMi,t+β6LIQUIDi,t+β7SOEi,t+∑INDUSTRY+∑YEAR+εi,t

(5)

RE_PEGi,t=β0+β1DSi,t+β2RISKi,t+β3SIZEi,t+

β4LEVi,t+β5BETAi,t+β6BTMi,t+β7LIQUIDi,t+β8SOEi,t+∑INDUSTRY+∑YEAR+εi,t

(6)

模型(4)验证了战略差异度对权益资本成本的影响,模型(5)验证了战略差异度对经营风险的影响,模型(6)进一步验证在控制经营风险的情况下,战略差异度是否对权益资本成本存在影响。根据中介效应的回归思路,如果在模型(5)中,β1显著不为0,说明战略差异度对经营风险存在显著影响,那么继续对模型(6)进行回归,否则停止检验。在模型(6)中,如果β2的系数显著不为0,且β1的系数下降,则我们认为企业战略差异度通过经营风险机制影响了权益资本成本。

其中,经营风险(RISK)采用两种方法进行衡量,经营风险(RISK1)的衡量借鉴John等(2008)[51]、Boubakri等(2011)[52]以及余明桂等(2013)[53]的方法,采用每一观测时间段内ROA的标准差对企业的经营风险进行衡量,计算公式如下:

(7)

其中:

(8)

其中,RISK1i表示企业i当年的经营风险,ROAi为企业i当年息税折旧摊销前利润(EBITDA)与期末资产总额(ASSETS)的比值。i表示企业,n表示观测时间段内的年度,取值为1到3,X表示该行业的企业数量,k表示该行业的第k家企业。

根据上述模型,我们首先采用行业均值对企业相应年度的ROA进行调整,再计算经行业调整后的ROA在每一观测时间段内的标准差。计算所得的ROA的标准差即为企业的经营风险,该指标值越大,代表企业经营风险越高。此外,虽然经营风险RISK1i是通过企业每一观测时间段内的ROA的标准差进行衡量,但是参考John等(2008)[51]的做法,所有其他变量都采用相应时段第一年的期末值进行衡量。

经营风险(RISK2)的衡量借鉴李小荣和张瑞君(2014)[54]的做法,采用每个企业样本期间行业调整ROA最大值与最小值的差额进行衡量,计算公式如下:

RISK2i=Max(ADJROAin)-Min(ADJROAin)

(9)

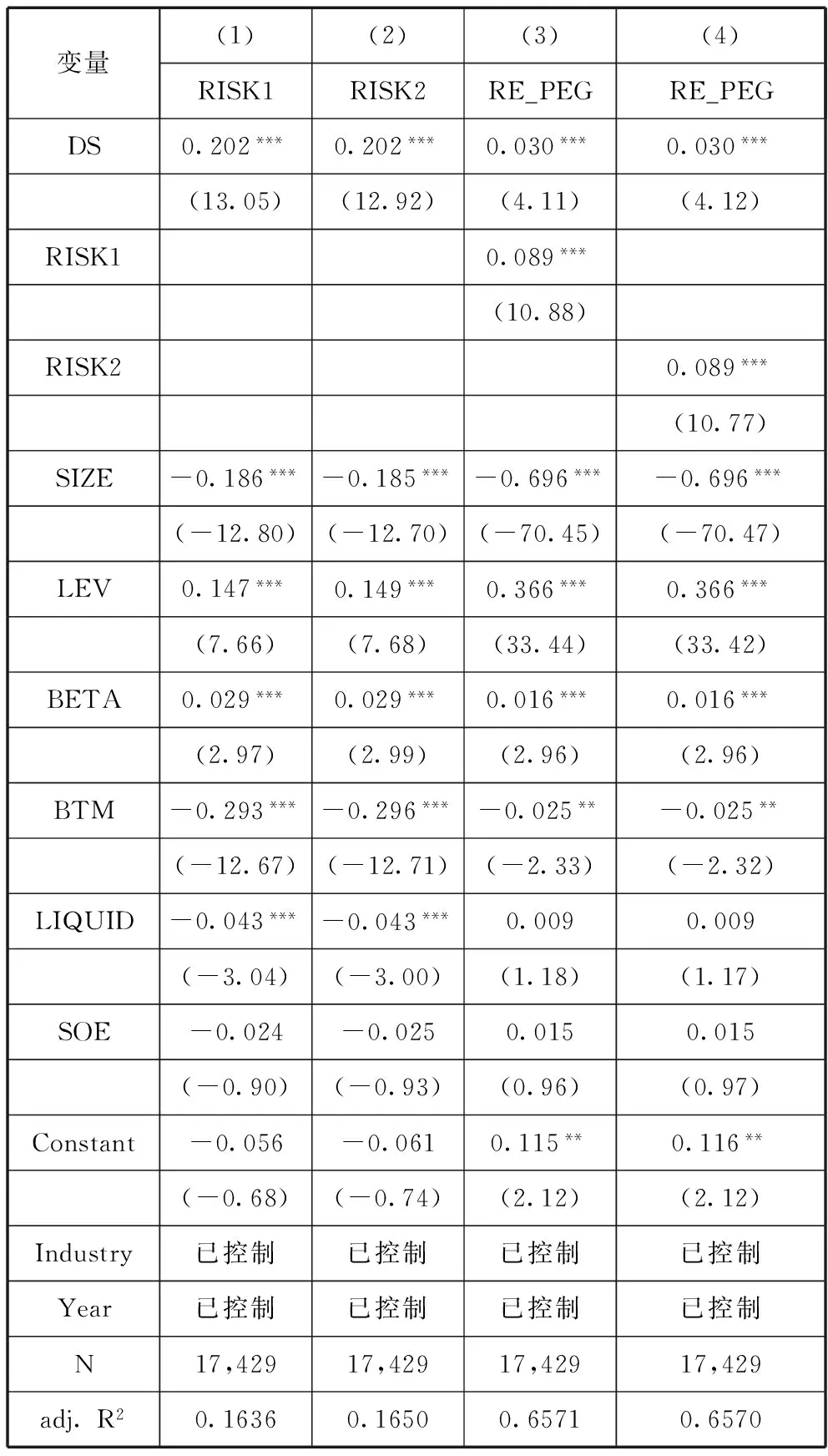

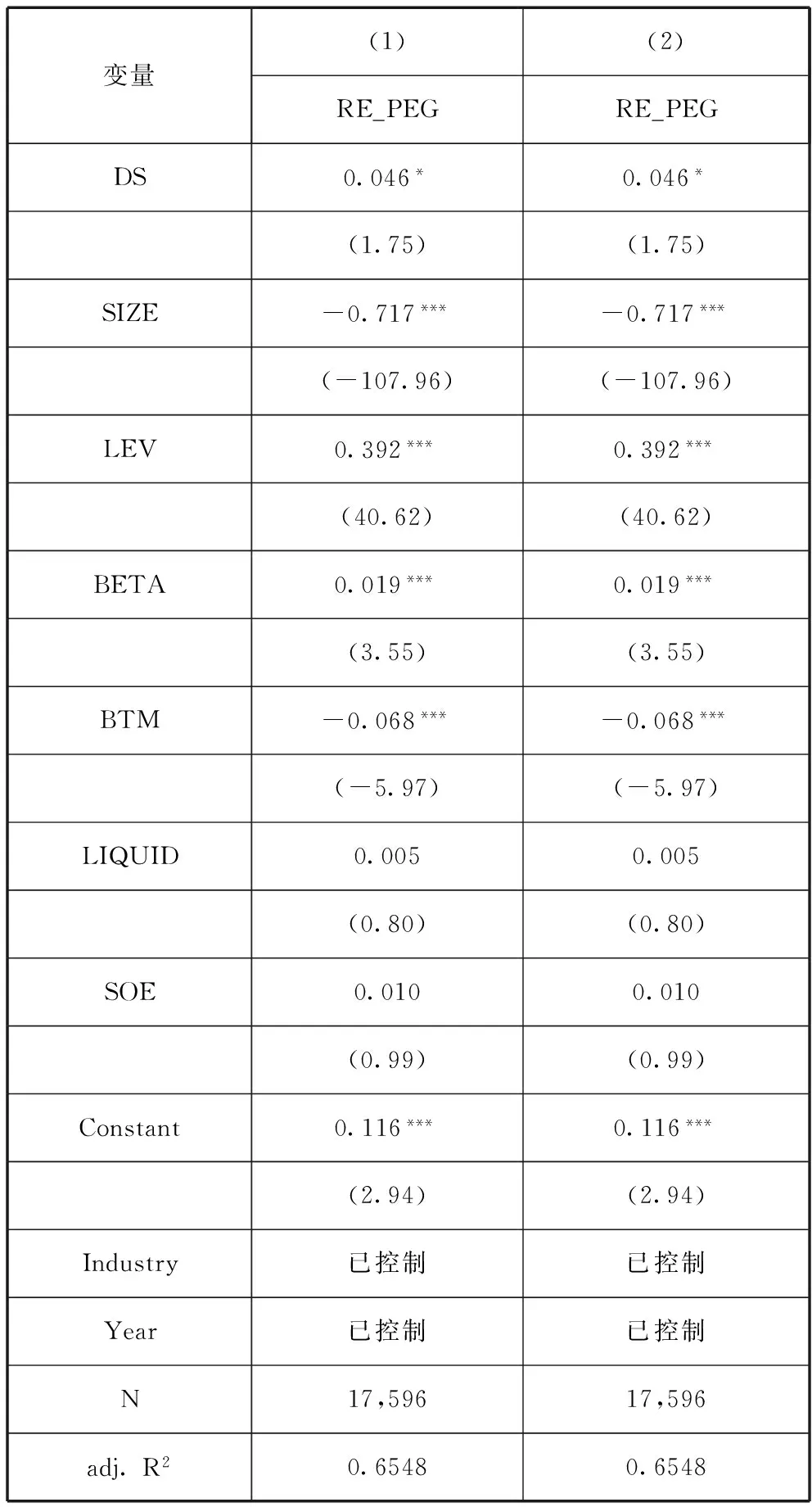

表6列示了模型(5)和模型(6)的回归结果,所有回归系数的标准误在公司层面上进行了Cluster处理。第(1)列和第(2)列是战略差异度对经营风险的回归结果,其中,第(1)列是以RISK1为被解释变量的回归结果,第(2)列是以RISK2为被解释变量的回归结果,在控制其他因素的影响之后,战略差异度DS的系数均为0.202,且在1%水平上显著,说明战略差异度越大的企业经营风险越高。第(3)列和第(4)列是在控制经营风险情况下,战略差异度对权益资本成本的回归结果,可以看到在经营风险的两种不同衡量方法下,战略差异度DS和经营风险RISK的回归系数均显著不为0,且战略差异度DS的系数为0.030,小于模型(4)中DS的系数0.055,说明经营风险可能是战略差异度影响权益资本成本的部分中介变量,即企业战略差异度通过经营风险中介影响了权益资本成本。

接着,我们对以上结果进行了Sobel检验。Sobel检验的计算公式为:

(10)

其中:

(11)

如果Z值大于临界值,则中介效应显著,根据温忠麟等(2004)[55]的研究结论,显著性水平0.05对应的临界值为0.97。

表6 战略差异度、经营风险与权益资本成本

注:***、**、*分别表示在1%、5%和10%水平上显著。

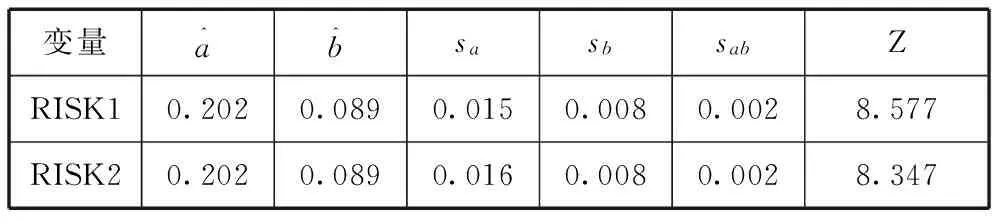

表7列示了具体计算过程,由检验结果可知,基于经营风险RISK1和RISK2中介效应的Z值分别为8.577和8.347,均大于临界值0.97,说明战略差异度、经营风险和权益资本成本之间存在着显著的中介效应,即战略差异度通过经营风险对权益资本成本产生影响。

表7 Sobel检验结果表

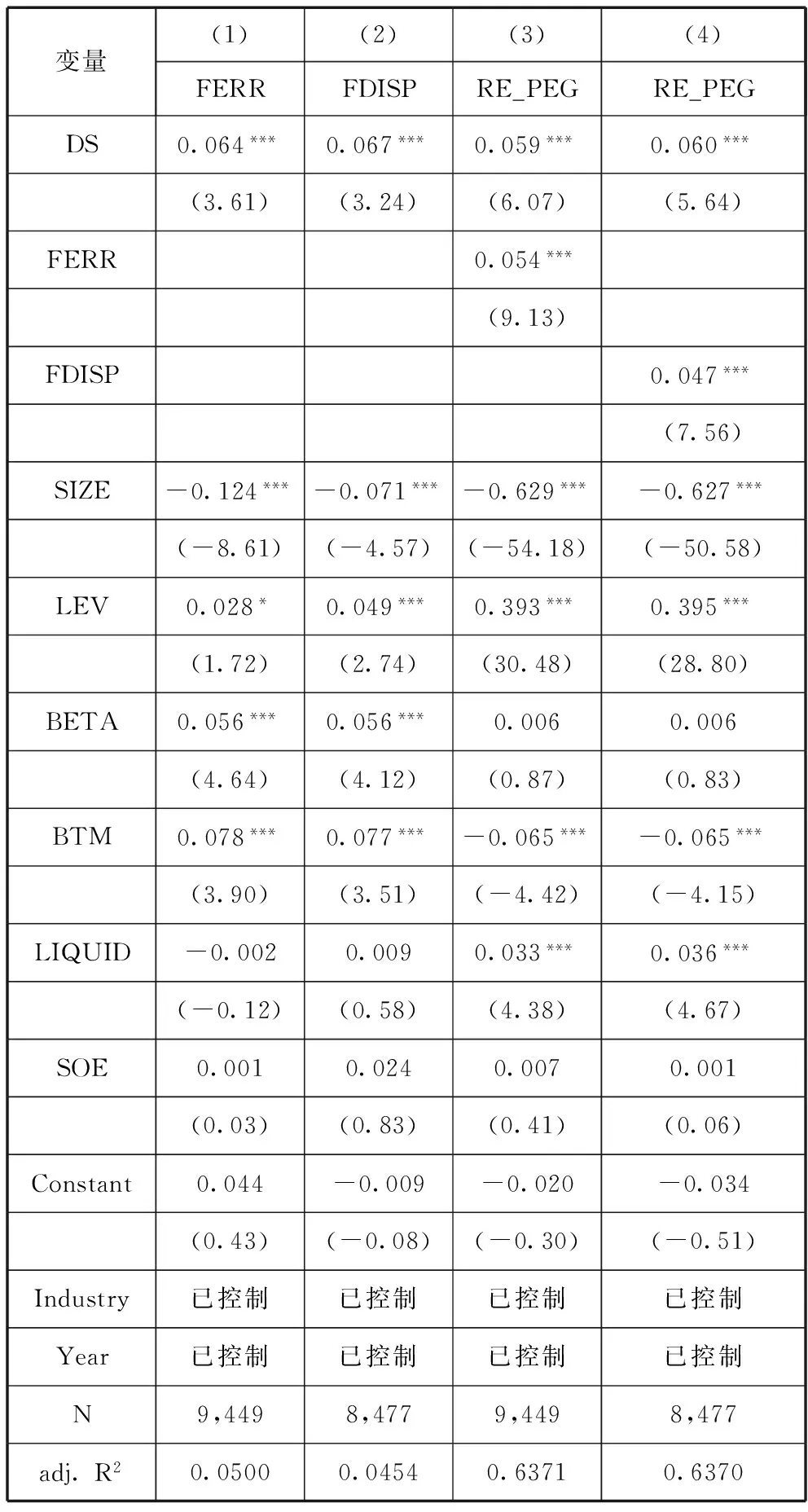

(二)战略差异度对权益资本成本的影响机理:基于信息不对称的中介效应分析

当企业偏离行业常规战略模式时,信息传递的有效性大大降低,体现为信息的有效来源相对较少,信息搜集的成本较高,准确获取信息并对企业实际经营情况做出正确评估的难度较大[11],以及企业盈余操纵被发现的可能性较低[18],因而战略差异度大的企业信息不对称程度较高。此外,战略差异度越大的企业,经营不确定性越大,也会在一定程度上增加企业的信息不对称程度。严重的信息不对称会使投资者增加所要求的必要报酬率,降低股票的流动性,提高交易成本,进而导致企业承担较高的权益资本成本。可见,信息不对称是引起不同战略差异度企业承担的权益资本成本存在差异的重要原因,因此,我们认为信息不对称是战略差异度影响权益资本成本的中间路径之一。

基于此,我们构建如下回归模型,检验企业信息不对称程度是否为战略差异度影响权益资本成本的中介机制:

RE_PEGi,t=β0+β1DSi,t+β2SIZEi,t+β3LEVi,t+β4BETAi,t+β5BTMi,t+β6LIQUIDi,t+β7SOEi,t+∑INDUSTRY+∑YEAR+εi,t

(4)

ANALYSTi,t=β0+β1DSi,t+β2SIZEi,t+β3LEVi,t+β4BETAi,t+β5BTMi,t+β6LIQUIDi,t+β7SOEi,t+∑INDUSTRY+∑YEAR+εi,t

(12)

RE_PEGi,t=β0+β1DSi,t+β2ANALYSTi,t+β3SIZEi,t+β4LEVi,t+β5BETAi,t+β6BTMi,t+β7LIQUIDi,t+β8SOEi,t+∑INDUSTRY+∑YEAR+εi,t

(13)

模型(4)验证了战略差异度对权益资本成本的影响,模型(12)验证了战略差异度对信息不对称的影响,模型(13)进一步验证在控制信息不对称的情况下,战略差异度是否对权益资本成本存在影响。同样根据中介效应的回归思路,如果在模型(12)中,β1显著不为0,说明战略差异度对信息不对称存在显著影响,那么继续对模型(13)进行回归,否则停止检验。在模型(13)中,如果β2显著不为0,且β1不显著,则信息不对称为战略差异度与权益资本成本之间的完全中介变量;如果β1和β2都显著不为0,则信息不对称可能为部分中介变量。

其中,对于信息不对称(ANALYST)的衡量,Atiase和Bamber(1994)[56]研究发现信息不对称程度越低,分析师预测的准确度越高,Barry和Brown(1985)[19]证明分析师预测的离散程度会随着市场上公开信息的增加而降低,使分析师的预测结果更加趋于一致。因而分析师的预测结果能够在一定程度上反映企业信息披露的数量和质量,即反映了企业的信息不对称程度[57]。因此,我们使用分析师预测偏差(FERR)和分析师预测分歧度(FDISP)度量企业的信息不对称程度。借鉴方军雄(2007)[58]以及王玉涛和王彦超(2012)[59]的做法,本文以分析师对企业每股盈余预测值的偏差程度和离散程度对预测偏差和预测分歧度进行衡量,计算公式如下:

(14)

(15)

其中,AEPSi,t为企业i当年的实际每股盈余,FEPSi,t为分析师对企业i当年的预测每股盈余。借鉴周开国等(2014)[60]的做法,本文选取企业实际每股盈余公布前每位分析师最终预测值的平均值,作为分析师预测每股盈余*由于数据库中从2007年开始对分析师预测数据进行披露,因此,信息不对称指标的时间区间为2007-2013年。。分析师预测偏差(FERR)和预测分歧度(FDISP)的值越大,代表预测的准确性越低,信息不对称程度越高。

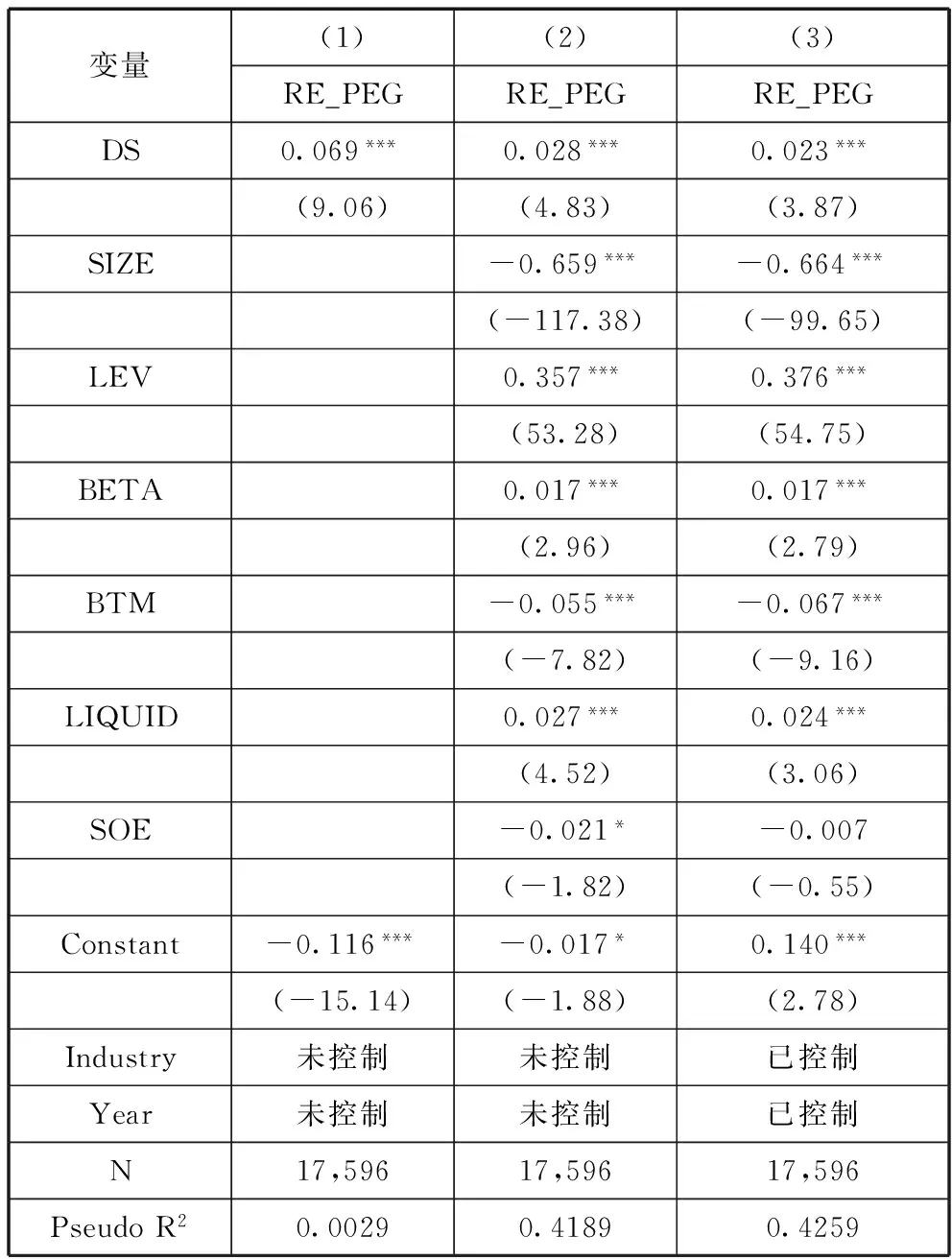

表8列示了模型(12)和模型(13)的回归结果,我们对所有回归系数的标准误在公司层面上进行了Cluster处理。第(1)列和第(2)列是战略差异度对信息不对称的回归结果,在控制其他因素的影响之后,战略差异度DS的系数均在1%水平上显著为正,说明战略差异度越大的企业分析师预测偏差越大,预测分歧度越高,信息不对称程度越高。第(3)列和第(4)列是在控制信息不对称的情况下,战略差异度对权益资本成本的回归结果,可以看到在信息不对称两种不同衡量方法下,战略差异度和信息不对称的回归系数均显著不为0,且战略差异度DS的系数分别为0.059和0.060,小于模型(4)中DS的系数0.055,说明信息不对称可能是战略差异度影响权益资本成本的部分中介变量。

表8 战略差异度、信息不对称与权益资本成本

注:***、**、*分别表示在1%、5%和10%水平上显著。

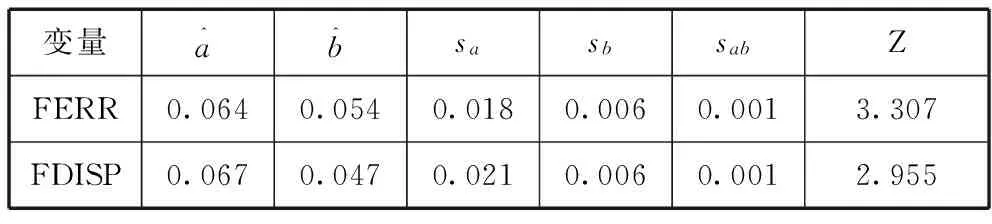

接着,我们同样对以上结果进行了Sobel检验,表9列示了检验结果,可以看到基于分析师预测偏差(FERR)和预测分歧度(FDISP)中介效应的Z值分别为3.307和2.955,均大于临界值0.97,说明战略差异度、信息不对称和权益资本成本之间存在着显著的中介效应,即战略差异度通过信息不对称对权益资本成本产生影响。

表9 Sobel检验结果表

六、稳健性检验

(一)内生性检验

本文已验证了战略差异度对权益资本成本的正向影响,但是由于企业战略的制定会受到企业环境和企业行为的影响,因而企业的融资行为也可能会对企业战略产生影响。如果战略差异度是内生变量,那么本文的估计结果可能有偏。

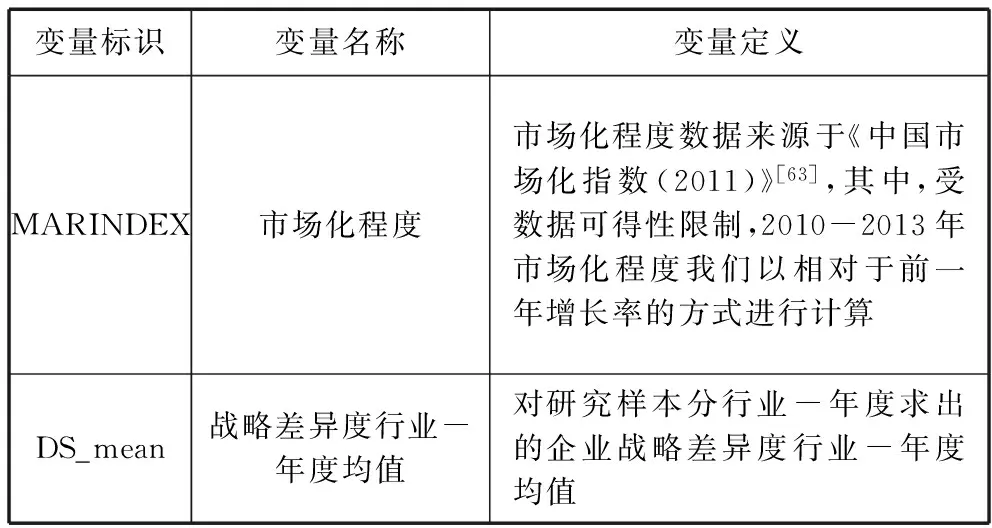

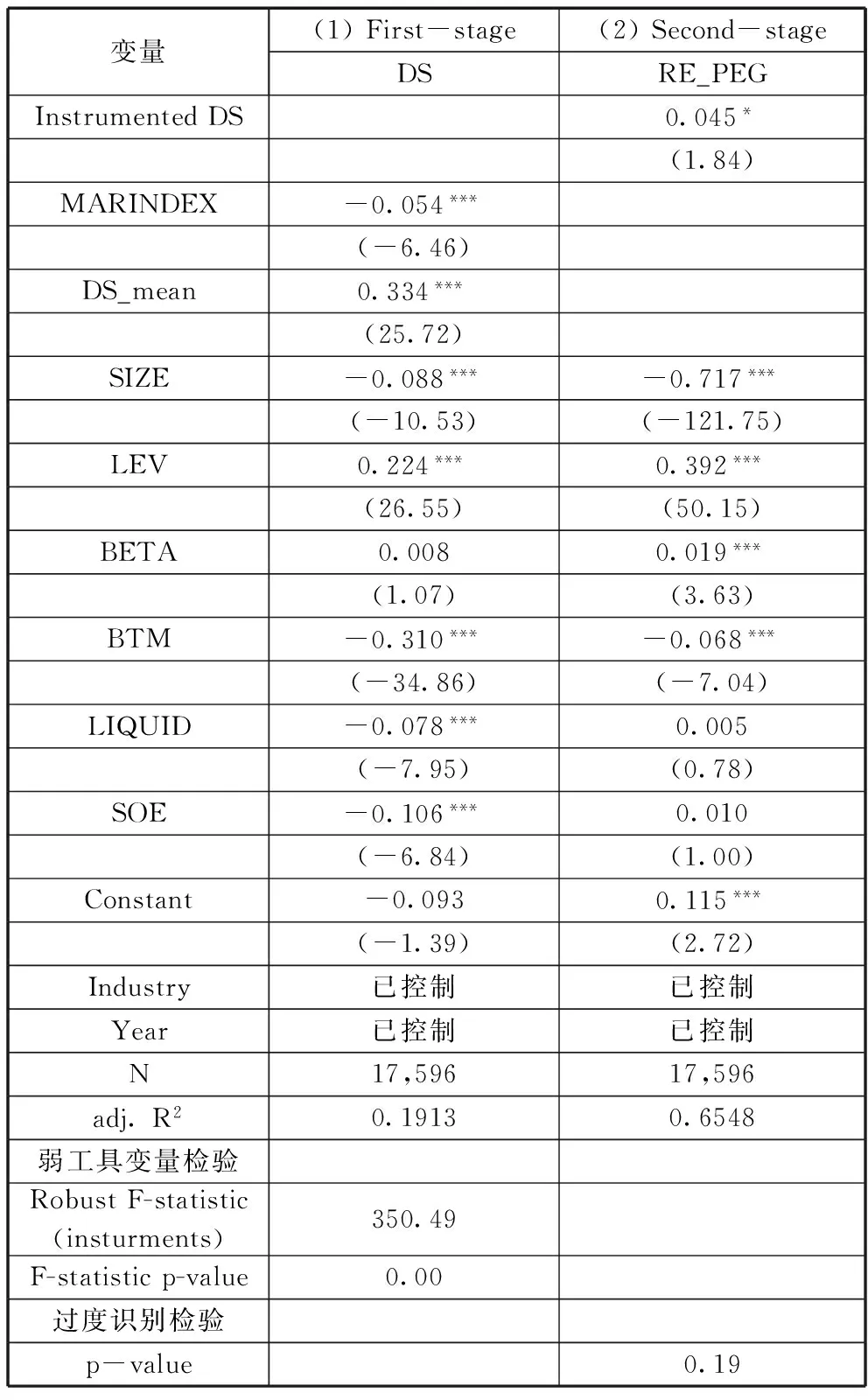

市场化指数综合了政府与市场关系、非国有经济发展、产品市场发育程度、要素市场发育程度,以及中介组织发育程度和法律制度环境五个重要方面,能够恰当地对我国的市场发展水平进行整体考量[4]。我们认为,市场化程度较高的地区属于成熟市场,市场环境较为稳定;而市场化程度较低的地区属于新兴市场,市场环境变化较快。在成熟市场,企业可以遵循较为成熟的经营模式,战略差异度较小,而在新兴市场,企业必须不断尝试新的经营模式以适应快速变化的外在环境,战略差异度较大。《中国市场化指数》是我国普遍采用的对市场化程度进行衡量的参考指标,随着市场化程度的上升,市场成熟度上升,所在地区企业的战略差异度随之下降。企业战略差异度行业-年度均值反映了一个行业每一年度企业战略差异度的平均水平,行业-年度均值越大,代表该行业-年度的战略差异度越大,行业-年度均值越小,代表该行业-年度的战略差异度越小。综上所述,我们预期战略差异度与企业所在地的市场化程度负相关,而与战略差异度行业-年度均值正相关。与此同时,我们无法预期企业权益资本成本与市场化程度和战略差异度行业-年度均值这两个变量的关系。因此,为了解决内生性问题,本文使用企业所在地的市场化程度和企业战略差异度行业-年度均值共同作为企业战略差异度的工具变量。工具变量的度量如表10所示。

我们运用两阶段最小二乘法(2SLS)对模型进行内生性处理,结果如表11所示。可以看出,进行弱工具变量检验时,F值为350.49,大于10,且P值为0.00,拒绝了存在弱工具变量的原假设。过度识别检验的P值为0.19,接受了所有工具变量都是外生的原假设。说明在统计上,我们对于工具变量的选择也是合理的。在控制了内生性后,我们发现Instrumented DS的系数为0.045,且在10%的水平上显著,与表5结论一致,支持了本文的假设。

表10 工具变量定义

表11 内生性检验结果(2SLS估计)

注:本表(1)列中括号里的值为t值,(2)列中括号里的值为z值;***、**、*分别表示在1%、5%和10%水平上显著。

此外,考虑到如果存在异方差,GMM估计优于2SLS,因此我们还对企业战略差异度与权益资本成本之间的关系进行了两步最优GMM估计和迭代GMM估计,结果如表12所示,由表中结果可以看到,系数估计值与2SLS基本一致。

表12 内生性检验结果(GMM估计)

注:***、**、*分别表示在1%、5%和10%水平上显著。

(二)固定效应回归

为了避免不同上市公司间个体差异产生的影响,我们采用固定效应回归对本文的结论进行稳健性检验。表13报告了固定效应的回归结果。我们发现,战略差异度与权益资本成本之间的关系始终在1%水平上显著为正,与本文研究结论保持一致。

表13 固定效应回归结果

注:***、**、*分别表示在1%、5%和10%水平上显著。

(三)分位数回归

为了排除可能存在的极端值对回归结果产生的影响,本文采用对极端值不敏感的分位数回归检验本文的结论是否稳健,表14报告了分位数回归的结果。由表中结果可知,战略差异度的系数显著为正,与前文结论一致。

(四)权益资本成本度量的敏感性测试

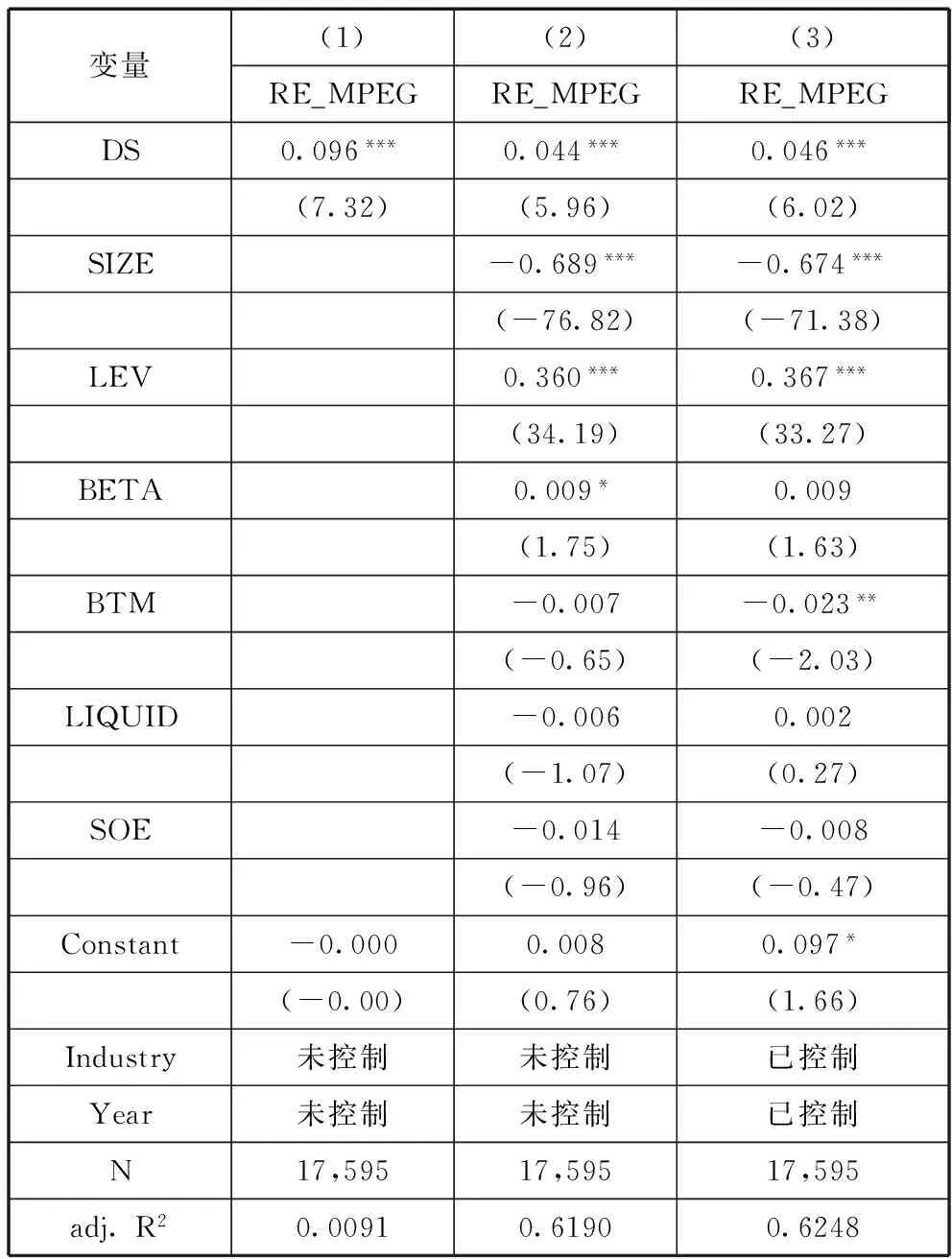

我们利用MPEG模型(模型(2))计算权益资本成本进行稳健性检验,表15报告了以RE_MPEG作为因变量的回归结果,所有回归系数的标准误均在公司层面上进行了Cluster处理。可以看到,战略差异度的系数始终显著为正,与本文主要结论保持一致。

表14 分位数回归结果

注:***、**、*分别表示在1%、5%和10%水平上显著。

表15 权益资本成本度量的敏感性测试

注:***、**、*分别表示在1%、5%和10%水平上显著。

(五)战略差异度度量的敏感性测试

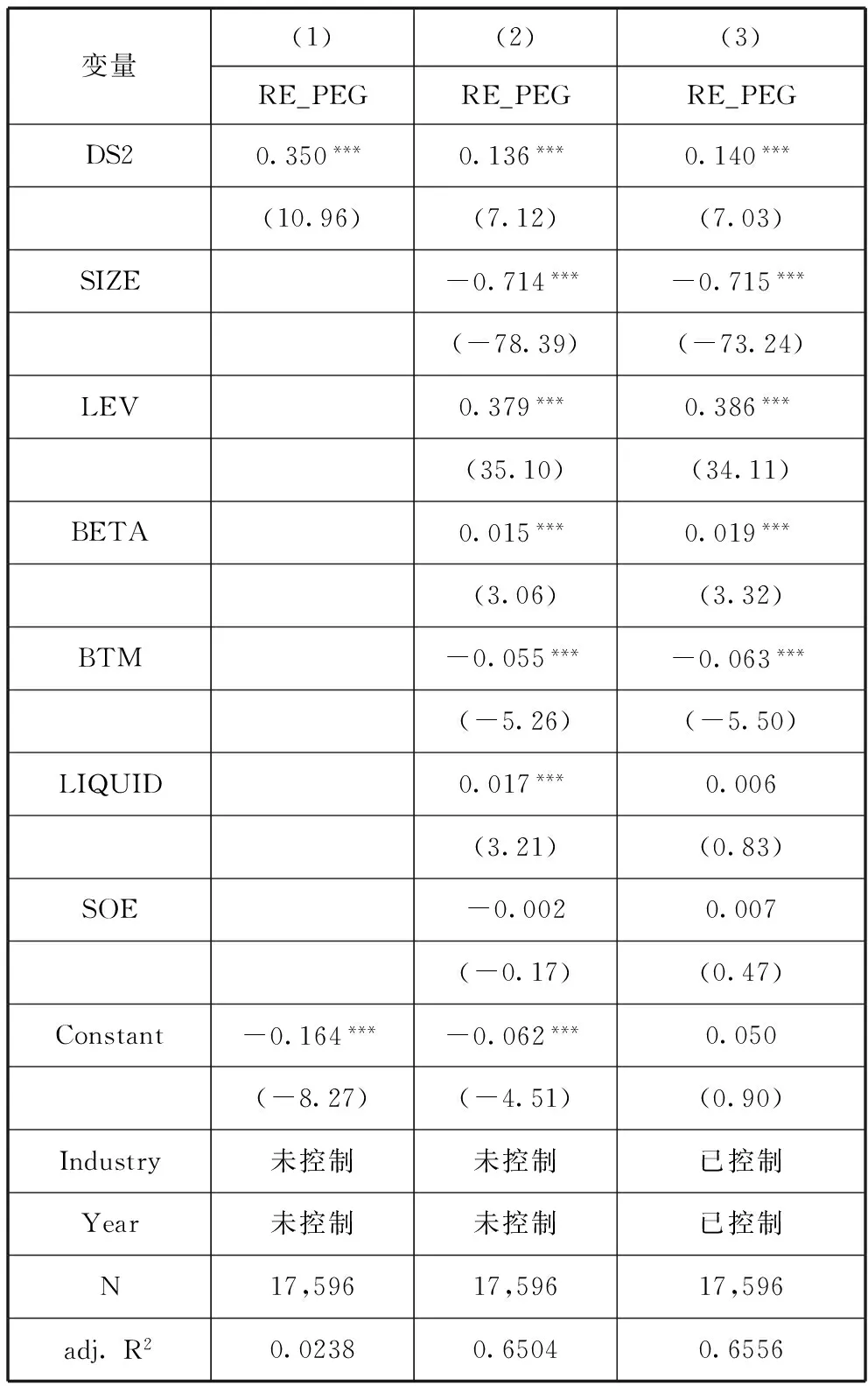

由于采用销售费用替代广告宣传费用,无形资产净值替代研发费用可能带来一定的测量误差,因此,本文借鉴Tang等(2011)[10]、叶康涛等(2014)[18]以及叶康涛等(2015)[42]的方法,剔除广告强度和研发强度两个维度,利用资本密集度、固定资产更新程度、间接费用效率以及财务杠杆四个维度重新构建战略差异度的衡量指标,记为DS2。采用DS2作为解释变量,重新对本文的假设进行检验。

表16报告了以DS2作为解释变量的回归结果,我们对所有回归系数的标准误在公司层面上进行了Cluster处理。由表中结果可以看到,战略差异度对权益资本成本的回归系数始终在1%水平上显著为正,与前文研究结论一致。

表16 战略差异度度量的敏感性测试

注:***、**、*分别表示在1%、5%和10%水平上显著。

七、研究结论

不同战略差异度企业的经营风险和信息环境具有较大差异,即当企业战略差异度不同时,企业自身的经营风险以及企业与外部投资者之间信息不对称的程度均具有较大差异。经营风险和信息不对称程度的不同,使投资者对于投资必要报酬率的要求产生差异,进而影响到企业权益资本成本的大小。本文以2001-2013年我国沪深两市A股上市公司为研究对象,对战略差异度与权益资本成本之间的关系进行了研究。研究结果表明,首先,对于不同战略差异度的企业,它们所承担的权益资本成本的确存在显著差异,战略差异度越大,企业面临的权益资本成本越高。其次,战略差异度对权益资本成本的影响存在两个中介机制,一方面,战略差异度大的企业经营风险更大,投资者会要求更高的投资回报率对风险进行补偿,因而企业承担的权益资本成本更大;另一方面,战略差异度大的企业信息不对称程度更高,严重的信息不对称会增加投资者所要求的必要报酬率,进而使企业承担更高的权益资本成本。

本文的研究进一步丰富和拓展了有关企业战略和权益资本成本的文献。企业战略定位对企业融资方式的选择具有重要影响,企业需要根据自身实际情况选择恰当的战略定位,并对企业的融资方式进行适当调整。对于选择与行业标准具有较大差异战略的企业而言,一方面可以尽量减少业绩波动,降低经营风险,另一方面可以增加企业信息披露质量,提高信息透明度,从而在一定程度上达到降低权益资本成本的效果。

[1]DIAMOND D W, VERRECCHIA R E. Disclosure, liquidity, and the cost of capital[J]. The Journal of Finance, 1991, 46(4): 1325-1359.

[2]BOTOSAN C A. Disclosure level and the cost of equity capital[J]. Accounting review, 1997: 323-349.

[3]卢文彬,官 峰, 张佩佩, 等. 媒体曝光度、信息披露环境与权益资本成本[J]. 会计研究, 2014(12): 66-71.

[4]李慧云,刘 镝. 市场化进程、自愿性信息披露和权益资本成本[J]. 会计研究, 2016(1): 71-78.

[5]王化成,张伟华,佟 岩. 广义财务管理理论结构研究:以财务管理环境为起点的研究框架回顾与拓展[J]. 科学决策, 2011(6): 1-32.

[6]王化成,高升好, 张修平,等. 企业集团特点、集团管控模式与内部资本市场[J]. 科学决策, 2016(5): 1-27.

[7]CHEN M, MACMILLAN I C. Nonresponse and delayed response to competitive moves: The roles of competitor dependence and action irreversibility[J]. Academy of Management Journal, 1992, 35(3): 539-570.

[8]CHEN M J, MILLER D. Competitive attack, retaliation and performance: An expectancy-valence framework[J]. Strategic Management Journal, 1994, 15(2): 85-102.

[9]CARPENTER M A. The price of change: The role of CEO compensation in strategic variation and deviation from industry strategy norms[J]. Journal of Management, 2000, 26(6): 1179-1198.

[10]TANG J M Crossan. Dominant CEO, deviant strategy, and extreme performance: The moderating role of a powerful board[J]. Journal of Management Studies, 2011, 48(7): 1479-1503.

[11]MINTZBERG H. Patterns in strategy formation[J]. Management science, 1978, 24(9): 934-948.

[12]MEYER J W, ROWAN B. Institutionalized organizations: Formal structure as myth and ceremony[J]. American journal of sociology, 1977: 340-363.

[13]HOLMSTROM B. Moral hazard in teams[J]. The Bell Journal of Economics, 1982: 324-340.

[14]HOLMSTRÖMB. Managerial incentive problems: A dynamic perspective[J]. The Review of Economic Studies, 1999, 66(1): 169-182.

[15]DIMAGGIO P, POWELL W W. The iron cage revisited: Collective rationality and institutional isomorphism in organizational fields[J]. American Sociological Review, 1983, 48(2): 147-160.

[16]COHEN W M, LEVINTHAL D A. Absorptive capacity: A new perspective on learning and innovation[J]. Administrative science quarterly, 1990: 128-152.

[17]ZHANG Y N Rajagopalan. Once an outsider, always an outsider? CEO origin, strategic change, and firm performance[J]. Strategic Management Journal, 2010, 31(3): 334-346.

[18]叶康涛, 董雪雁, 崔倚菁. 企业战略定位与会计盈余管理行为选择[J]. 会计研究, 2015(10): 23-29.

[19]BARRY C B, BROWN S J. Differential information and security market equilibrium[J]. Journal of Financial and Quantitative Analysis, 1985, 20(4): 407-422.

[20]TRUEMAN B, TITMAN S. An explanation for accounting income smoothing[J]. Journal of Accounting Research, 1988: 127-139.

[21]HANDA P, LINN S C. Arbitrage pricing with estimation risk[J]. Journal of Financial and Quantitative Analysis, 1993, 28(1): 81-100.

[22]KIM O, VERRECCHIA R E. Market liquidity and volume around earnings announcements[J]. Journal of Accounting and Economics, 1994, 17(1/2): 41-67.

[23]BOTOSAN C A, PLUMLEE M A. A re-examination of disclosure level and the expected cost of equity capital[J]. Journal of Accounting Research, 2002, 40(1): 21-40.

[24]SKAIFE H A, COLLINS D W. Corporate governance and the cost of equity capital[J]. Available at SSRN 639681, 2004.

[25]曾 颖, 陆正飞. 信息披露质量与股权融资成本[J]. 经济研究, 2006(2): 69-79.

[26]CHEN K C, WEI K J. Disclosure, corporate governance, and the cost of equity capital: Evidence from Asia’s emerging markets[J]. Corporate Governance, and the Cost of Equity Capital: Evidence from Asia’s Emerging Markets (June 2003), 2003.

[27]汪 炜, 蒋高峰. 信息披露、透明度与资本成本[J]. 经济研究, 2004(7): 107-114.

[28]王亮亮. 真实活动盈余管理与权益资本成本[J]. 管理科学, 2013(5): 87-99.

[29]罗 琦, 王悦歌. 真实盈余管理与权益资本成本:基于公司成长性差异的分析[J]. 金融研究, 2015(5): 178-191.

[30]徐浩萍, 吕长江. 政府角色、所有权性质与权益资本成本[J]. 会计研究, 2007(6): 61-67.

[31]肖作平. 终极所有权结构对权益资本成本的影响:来自中国上市公司的经验证据[J]. 管理科学学报, 2016, 19(1): 72-86.

[32]PORAC J F, THOMAS H. Competitive groups as cognitive communities: The case of Scottish knitwear manufacturers[J]. Journal of Management Studies, 1989, 26(4): 397-416.

[33]MILLERD, CHEN M. Nonconformity in competitive repertoires: A sociological view of markets[J]. Social Forces, 1996, 74(4): 1209-1234.

[34]PFEFFER J, SALANCIK G R. The external control of organizations: A resource dependence perspective[M]. Stanford University Press, 2003.

[35]GALASKIEWICZ J. Interorganizational relations[J]. Annual Review of Sociology, 1985: 281-304.

[36]HIRSCH P M, ANDREWS J. Administrators’ response to performance and value challenges: Stance, symbols, and behavior’[J]. Leadership and organizational culture: New perspectives on administrative theory and practice, 1986: 170-185.

[37]WOOD D J. Corporate social performance revisited[J]. Academy of Management Review, 1991, 16(4): 691-718.

[38]SUIJS J. On the value relevance of asymmetric financial reporting policies[J]. Journal of Accounting Research, 2008, 46(5): 1297-1321.

[39]LARAJ M G, OSMA B G. Conditional conservatism and cost of capital[J]. Review of Accounting Studies, 2011, 16(2): 247-271.

[40]AMIHUD Y, MENDELSON H. Asset pricing and the bid-ask spread[J]. Journal of financial Economics, 1986, 17(2): 223-249.

[41]支晓强,何天芮. 信息披露质量与权益资本成本[J]. 中国软科学, 2010(12): 125-131.

[42]叶康涛,张姗姗,张艺馨. 企业战略差异与会计信息的价值相关性[J]. 会计研究, 2014(5): 44-51.

[43]ELTON E J. Presidential address: Expected return, realized return, and asset pricing tests[J]. The Journal of Finance, 1999, 54(4): 1199-1220.

[44]陆正飞,叶康涛. 中国上市公司股权融资偏好解析:偏好股权融资就是缘于融资成本低吗?[J]. 经济研究, 2004(4): 50-59.

[45]汪祥耀,叶正虹. 执行新会计准则是否降低了股权资本成本:基于我国资本市场的经验证据[J]. 中国工业经济, 2011(3): 119-128.

[46]GORDON J R, GORDON M J. The finite horizon expected return model[J]. Financial Analysts Journal, 1997, 53(3): 52-61

[47]GEBHARDT W R, LEE C. Toward an implied cost of capital[J]. Journal of Accounting Research, 2001, 39(1): 135-176.

[48]EASTON P D. PE ratios, PEG ratios, and estimating the implied expected rate of return on equity capital[J]. The Accounting Review, 2004, 79(1): 73-95.

[49]毛新述,叶康涛,张 頔. 上市公司权益资本成本的测度与评价:基于我国证券市场的经验检验[J]. 会计研究, 2012(11): 12-22.

[50]HOU K, VAN DIJK M A. The implied cost of capital: A new approach[J]. Journal of Accounting and Economics, 2012, 53(3): 504-526.

[51]JOHN K L Litov. Corporate governance and risk-taking[J]. The Journal of Finance, 2008, 63(4): 1679-1728

[52]BOUBAKRI N, COSSET J. Corporate risk-taking in privatized firms: International evidence on the role of state and foreign owners[J]. Cahier de recherche/Working Paper, 2011, 11(10).

[53]余明桂,李文贵,潘红波. 管理者过度自信与企业风险承担[J]. 金融研究, 2013(1): 149-163

[54]李小荣,张瑞君. 股权激励影响风险承担:代理成本还是风险规避?[J]. 会计研究, 2014(1): 57-63.

[55]温忠麟,张 雷,侯杰泰,等. 中介效应检验程序及其应用[J]. 心理学报, 2004, 36(5): 614-620.

[56]ATIASE R K, BAMBER L S. Trading volume reactions to annual accounting earnings announcements: The incremental role of predisclosure information asymmetry[J]. Journal of Accounting and Economics, 1994, 17(3): 309-329.

[57]施先旺,李志刚,刘 拯. 分析师预测与上市公司审计收费研究:基于信息不对称理论的视角[J]. 审计与经济研究, 2015, 30(3): 39-48.

[58]方军雄. 我国上市公司信息披露透明度与证券分析师预测[J]. 金融研究, 2007(6A): 136-148.

[59]王玉涛,王彦超. 业绩预告信息对分析师预测行为有影响吗[J]. 金融研究, 2012(6): 193-206.

[60]周开国,应千伟,陈晓娴.媒体关注度,分析师关注度与盈余预测准确度[J]. 金融研究,2014(2):139-152.

(本文责编:海洋)

CorporateStrategicDevianceandtheCostofEquityCapital

WANG Hua-cheng1, ZHANG Xiu-ping2, HOU Can-ran1, LI Xin-yu1

(1.SchoolofBusiness,RenminUniversityofChina,Beijing100872,China;2.SchoolofBankingandFinance,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

F275.3

A

1002-9753(2017)09-0099-15

2017-02-03

2017-08-16

本文得到国家自然科学基金面上项目(71772173);国家自然科学基金面上项目(71372162);国家自然科学基金重点项目(71432008);财政部会计名家培养工程的资助。

王化成(1963-),男,内蒙古赤峰人,中国人民大学商学院教授,博士,博士生导师。通讯作者:张修平。