财税政策对中国绿色发展的影响研究

——基于空间计量模型的实证检验

2017-10-16王全良

王全良

(河南财经政法大学,河南 郑州 450046)

财税政策对中国绿色发展的影响研究

——基于空间计量模型的实证检验

王全良

(河南财经政法大学,河南 郑州 450046)

文章运用数据包络分析方法测算了2000——2014年中国30个省份的生态效率,将生态效率衡量区域绿色发展水平,运用空间杜宾模型检验财税政策对中国绿色发展的影响。研究表明,资本投入效应显著为正且具有积极的空间溢出效应,公共服务效应和绿色财政效应的作用很不显著,社会监督效应并未提升地区绿色发展效率。对此,本文提出地方政府要充分发挥财税政策对要素资源配置优化作用,加强公共服务的财政支持力度,强化财税政策的社会监督功能,扎实推进环保投入和落后产能调整的财政支持,优化区域绿色发展的财税制度设计,实现地区经济与环境保护的共赢式发展。

财税政策;绿色发展;生态效率;空间溢出效应

Abstract:This paper uses the data envelopment analysis(DEA)method to measure the regional ecological efficiency of 30 provinces in China from 2000 to 2014, measures the green development level by using ecological efficiency, and uses the spatial Durbin model to test the effects of fiscal and taxation policy on China’s regional green development. The result show that, the effect of capital investment is positive and has a positive spillover effect; the effect of public service effect and green fiscal effect is not significant; social supervision effect has not effectively promoted the efficiency of regional green development. Therefore, it is necessary for local governments to give full play to the fiscal and taxation policy to optimize the role of resource allocation, strengthen the financial support of public services, strengthen the social supervision function of fiscal and taxation policies, strengthen the financial support of environmental protection and backward production capacity adjustment, and optimize the fiscal and taxation system of regional green development design, to achieve win-win development of regional economic and environmental protection .

Keywords:fiscal and taxation policy; green development; ecological efficiency; spatial spillover effect

改革开放以来,我国经济高速发展是以环境污染作为代价的。当前,我国环境污染严重,雾霾天气呈现频发性、全国性态势,且短期难以消除;地下水超采严重,饮用水安全堪忧;部分地区土壤污染较重,全国土壤总的点位超标率为16.1%;生态系统退化,水土流失面积占国土总面积的37%,沙化土地占国土总面积的18%,这些现象凸显我国走绿色发展之路的艰巨性。我国区域绿色发展的本质是通过减少对资源过度消耗,加强环境保护和生态治理,追求经济、社会、生态全面协调可持续发展。国内外众多学者的研究发现,单纯就绿色发展的效率来看,东部沿海地区,如广东、浙江、福建、江苏、北京等地绿色发展水平整体显著高于全国其他地区。究其原因,当地政府有力的财政税收政策支持在其中发挥了重要作用[1]。当前,财税政策支持中国经济结构调整和转型升级、提升区域发展“绿色度”已上升为国家“十三五”时期的重要战略,如何合理而充分地发挥财税政策对区域绿色发展的支撑作用,对未来中国经济长期稳定协调发展具有重要意义。

一、文献综述

财税政策对中国地区环境影响的研究可以分为以下三类:第一,财政政策对区域环境的影响。多数学者关注中央与地方财政分权对区域环境质量的影响。如,闫文娟[1]对1999-2008年30个省区的研究发现,财政分权通过刺激地区政府竞争降低了当地环境质量;而吴俊培等[2]基于2003-2012年中国省区层面的研究发现,财政分权降低环境质量作用的发挥会受到当地收入水平的显著影响;王敏和胡汉宁[3]从“纵向财政竞争”和“横向财政竞争”两个层面,探讨了当前财政分权对地区环境质量的主要影响机制。此外,财政支出对地区环境的影响也是众多学者关注的一个方面。如,王艺明等[4]利用省区数据研究发现,生产性财政支出显著增加了地区碳排放,非生产性财政支出对地区排放则有显著抑制作用;冯海波和方元子[5]利用城市层面数据研究发现,财政支出对地区环境质量的影响可以通过提供公共服务的直接效应、刺激经济增长的间接效应两个渠道产生,财政支出整体降低了地区环境质量;顾程亮等[6]对省区层面的研究发现,财政节能环保支出对环境质量的影响受到当地经济发展水平影响,地区发展水平越高,环保财政支出的积极效果越显著。第二,税收政策对区域环境的影响。众多学者基于可计算一般均衡(computable general equilibrium, CGE)模型模拟分析环境税对地区环境的影响。如,童锦治和沈奕星[7]的研究发现,环境税减免对地区环境质量造成了长期负面影响;梁伟等[8]的研究发现,科学合理的环境税可以有效地实现地区二氧化碳减排和就业增加“双重红利”的实现;梁伟等[9]的研究发现,对于地区节能减排来说,消费型环境税比生产型环境税的效果要更加显著。一些学者借助经济理论模型探讨环境税对区域环境污染的影响。如,马草原和周亚雄[10]基于污染外部性新经济地理模型框架对环境税影响的研究发现,差异化税率的环境税征收有利于地区环境质量改善;范庆泉等[11]利用包含动态环境税、污染累积的宏观经济增长的理论模型发现,动态环境税政策更有利于地区节能减排和经济增长目标协同发展。税收政策对中国环境污染影响的实证研究则相对少见。李建军和刘元生[12]利用2001-2013年省区数据,实证考察了企业所得税、消费税和增值税等不同税种对区域环境质量的影响。第三,财税政策对环境的影响方面。多数学者侧重于探讨促进环境质量改善的财税政策改革思路。如,财政科学研究所课题组[13]围绕节能减排、清洁能源发展和低碳城市建设等问题,探讨了财税政策支持低碳经济发展的主要举措;何利辉[14]从财政资金投资方向、财税结构调整等方面探讨了促进地区生态环境保护的财税政策改革思路;杨志安和王金翎[15]则集中探讨了财税政策在支持环保产业发展、改善地区环境质量方面的改革方向和着力点。财税政策地区环境效应的实证研究则极为少见,只有王振宇等[16]利用生态足迹法对辽宁省财税政策的环保效应进行了简要探讨。

整体来看,财税政策对地区环境的影响方面,国内学者已经做出了较多探索。国外学者的研究,则主要集中在不同环境税制的政策比较、利用CGE模型对环保财税政策效果的模拟、环境税收对经济增长的理论模型分析等几个方面[11]。但是,财税政策对中国绿色发展的影响机制,现有文献尚无系统的梳理和总结;财税政策整体对地区绿色发展的研究仍以改革思路的探讨为主,缺乏较为系统的实证研究。而且,财税政策作为区域竞争的重要手段,不仅影响本地经济增长,还影响周边区域的经济增长,即会产生空间溢出效应[17],但基于空间溢出效应考察财税政策对地区绿色发展的研究更加少见。因此,在系统梳理财税政策影响地区绿色发展机制基础之上,文章利用中国30个省区的2000—2014年的面板数据,将空间相关性纳入财税政策与区域绿色发展的影响效应当中,试图厘清财税政策影响中国绿色发展的作用机理,为提出财税政策在中国绿色发展和经济结构转型提供决策依据。

二、模型设定与数据说明

(一)理论分析

中国绿色发展要求以更少的资源投入实现更高的经济产出和减少环境污染,从而达到经济发展与环境保护的协调发展。财税政策影响中国区域绿色发展的影响作用包括资本投入效应、公共服务效应、社会监督效应和绿色财政效应。资本投入效应就是通过税收收入扩大资本投入规模,使得产业结构升级和技术进步创新而获得经济产出;公共服务效应就是通过民生投入到资源利用效率高的地区,从而提升地区绿色发展和经济产出水平;社会监督效应就是通过监督社会腐败而提高地区资源利用效率,可以降低绿色发展中的环境污染等坏产出的数量;绿色财政效应就是通过对地区绿色和环保产业等提供资金和税收优惠,对环境污染较大的产业征收环境税,进而有效降低环境污染等坏产出。综上所述,财税政策对区域绿色发展存在空间溢出效应,为了检验区域间的扩散或者回流效应,下文将通过空间计量模型进行实证考察。

(二)模型设定

地方政府间的财税政策与环境保护的互动通常具有空间外溢效应。文章将以财税政策影响绿色发展的资本投入效应、公共服务效应、社会监督效应和绿色财政效应的指标作为主要变量,通过建立空间面板回归模型实证考察财税政策对环境保护的空间溢出效应。空间面板误差模型(spatial error model, SEM)度量邻近地区生态效率误差引起的溢出效应对本地区生态效率的影响[18]。其模型表达式如下:

(1)

空间面板滞后模型(SLM,Spatial Lag Model)研究的是相邻地方政府生态效率间的直接攀比影响,实证检验的是邻近地区的生态效率对本地区生态效率的影响,

yit=ρWyit+βXit+μi+νt+εit

(2)

空间杜宾模型(SDM,Spatial Dubin Model)综合考虑SEM模型和SLM模型构建同时包含解释变量和被解释变量滞后项的计量模型[19],以此捕捉不同来源所产生的外部性和溢出效应[20],其模型表达式如下:

yit=ρWyit+βXit+θWXit+μi+νt+εit

(3)

其中,i表示省份,t表示年份。μi表示地区性,νt表示时间性扰动项,εit为服从正态分布的随机扰动项。ρ为空间滞后系数。W为空间权重矩阵;β反映的是自变量对因变量的影响程度和方向。影响变量Xit包括财税政策变量和其他控制变量。其中,控制变量包括外商直接投资、科技进步水平和人口密度。文章选择混合权重矩阵进行空间计量权重设定,具体形式为Wm=Wd·We,其中Wd为地理权重矩阵,We为经济权重矩阵。

(三)测算方法与数据来源

被解释变量为中国区域绿色发展,本文用区域生态效率表示当地绿色发展水平。区域生态效率,是指在某个经济区域内“以较少的资源消耗和环境污染,生产具有竞争力的产品和服务以满足人类需要和改善生活”,其核心是少投入、少排放、多产出,是在不对生态环境构成威胁的前提下努力发展区域经济,因而符合可持续发展有关经济、资源和环境协调发展的核心理念,成为测度绿色可持续发展的重要概念和工具[21]。文章以测度的生态效率(eco-eff)作为代理变量[21-22],目前利用数据包络分析方法测度生态效率,以期达到以较少的资源投入实现较高的经济产出和绿色发展[23],文章将借助Tone[24]把非期望产出引入到非径向和非角度的方向性距离模型(slacks-based measure model,SBM)来测度生态效率。杨斌[25]、成金华等[26]用固定资本存量、就业人数、建成区面积、耕地面积、用水总量、能源消费总量等作为投入变量反映资源约束,以GDP代表好产出,用环境污染物排放量代表坏产出来反映环境约束。为充分考虑各种环境污染物构成的综合环境污染程度,参考黄建欢和吕海龙等[27]的做法并根据数据可得性,考虑的污染物包括工业废水排放量、工业废水中污染物化学需氧量、工业烟尘排放量、工业粉尘排放量、工业二氧化硫排放量、工业固体废物排放量六种。

财税政策影响绿色发展的资本投入效应、公共服务效应、社会监督效应和绿色财政效应的指标选取如下:资本投入效应以人均地方政府收入(fiscal-re)表示,公共服务效应以政府人均民生支出(liveli)表示,社会监督效应用财政违规资金(illegal)表示,绿色财政效应以环境规制(reg)表示[28],我国目前没有开征环境税,文章选用环境类税收占第二产业生产总值的比重来表示[29]。控制变量方面:①外商直接投资(fdi)用各地区实际利用外商直接投资占GDP的比重衡量[30]。②技术进步水平(techno)采用发明、实用新型和外观设计三项专利的年授权数来衡量区域的技术水平。③人口密度(popden)用人口密度用各地区总人口除以行政区面积表示。相应数据来源于《中国统计年鉴》、《新中国60年统计资料汇编》、《中国财政年鉴》、《中国环境统计年鉴》、《中国科技统计年鉴》、《中国工业经济统计年鉴》、《中国区域经济统计年鉴》、《中国检察年鉴》、《中国法律年鉴》以及各省最高检察院工作报告。

三、计量结果与分析

(一)区域生态效率的时空变迁

文章选取除港澳台地区和西藏外的中国30个省(市、自治区)2000—2014年的数据作为样本,分析我国区域生态效率的时空变迁。文章根据分布动态非参数估计方法,采用Kernel核密度函数分析方法考察中国区域生态效率时空分布的动态演变模式。

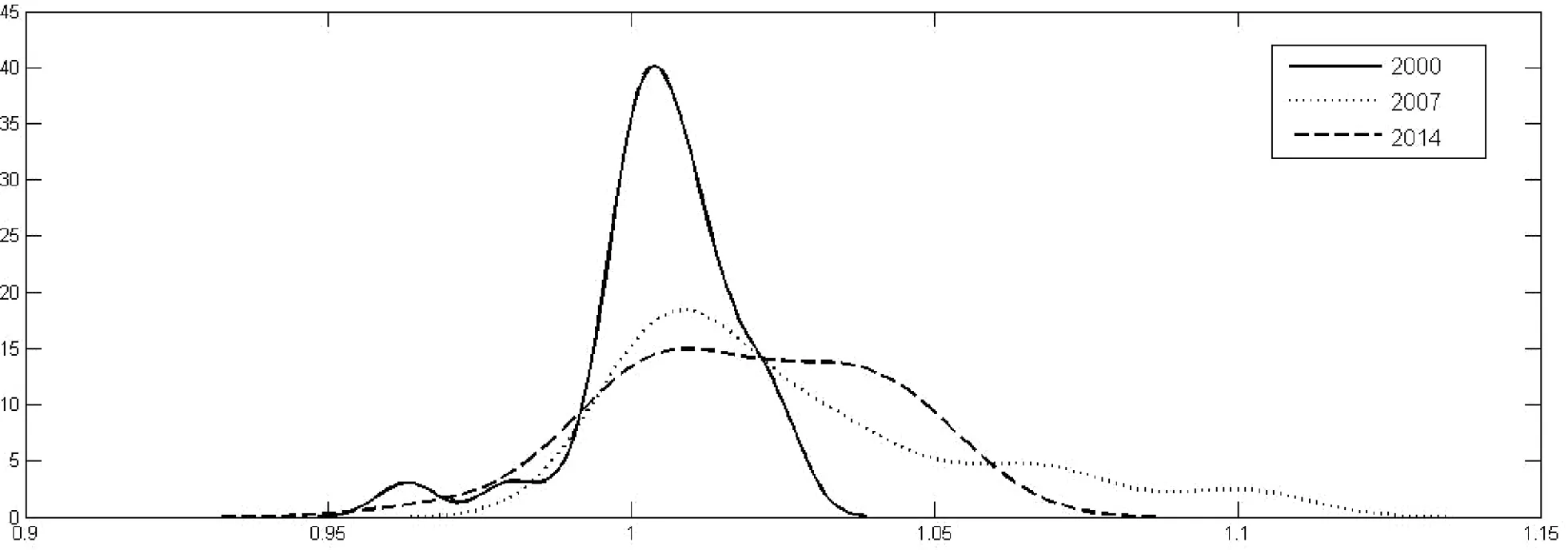

图1是运用核密度分析中国生态效率变化,分别选择2000年、2007年和2014年的核密度水平,从时间跨度分析中国区域生态效率的变化情况。由核密度曲线的可知,中国省域生态效率水平空间分布演进受到自身地理相邻省域生态效率高低的影响。相邻省域生态效率趋向一体化方向发展,区域间生态效率水平很大程度上可以由近邻效应解释。中国生态效率的分布呈现多峰,分布密集区处于1.0左右,说明中国绝大多数省域生态效率在全国平均水平之间;此外,“次峰”说明中国生态效率演进存在俱乐部收敛趋势。2000-2014年的生态效率主峰值不断减小,波峰变得平缓,这表明中国省域生态效率低水平的集中程度在下降,“高生态效率俱乐部”与“低生态效率俱乐部”之间的差距在减小,组成空间上邻近的“俱乐部趋同”,导致区域间生态效率产生明显的非均衡发展状态。

图1 中国生态效率的Kernel密度估计图

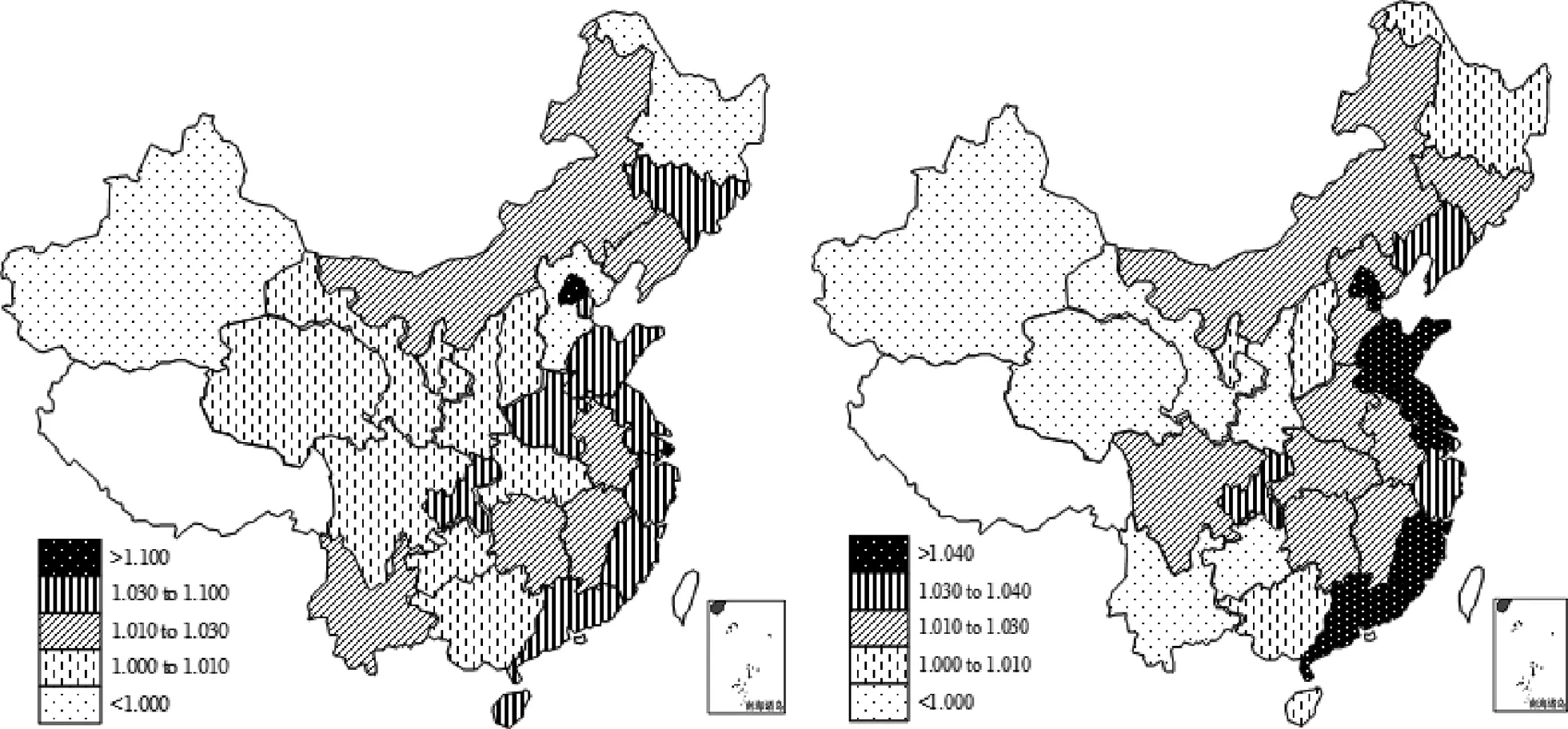

图2显示了2007年、2014年中国生态效率的区域分布。通过两年区域生态效率的比较,本文从空间维度分析了中国生态效率的变化情况。由图2可知,通过探索性空间相性检验研究发现,中国区域生态效率呈现出“东高西低,逐渐扩散”的非均衡性发展状态。以东部地区“高高集聚”的核心区域,以中部地区“高低集聚”、“低高集聚”,以西部地区“低低集聚”的外围区域分布特征。具体而言,东南部沿海地区和京津地区保持较高生态效率状态,中西部地区的区域生态效率在逐步下降,与东部地区的差距逐渐扩大。生态效率较高的区域往往也是经济发展水平相对较高的地区,而生态效率相对较低的中西部省份往往也是经济发展水平较低的地区,这初步说明两者具有较高程度的空间相关关系。

图2 2007年、2014年中国生态效率地区分布图

(二)空间溢出效应的检验

为了避免空间面板模型计量的伪回归问题,采用同质性LLC检验和异质性Fisher-PP检验对各变量进行单位根检验。研究结果表明,所有回归变量均通过5%的显著性检验,进而可以运用Pedroni检验和Kao检验进行面板协整检验,检验结果表明变量间存在长期均衡关系,可以进一步做空间计量检验。选择混合权重矩阵进行空间计量权重设定,即考虑地理距离和经济距离的交互影响对我国区域环境污染治理的影响,具体形式为Wm=Wd·We,其中Wd为地理权重矩阵;We为经济权重矩阵。为了确保空间权重矩阵每行元素之和等于1,对构造的空间权重矩阵进行标准化(row-normalization)处理(见表1)。

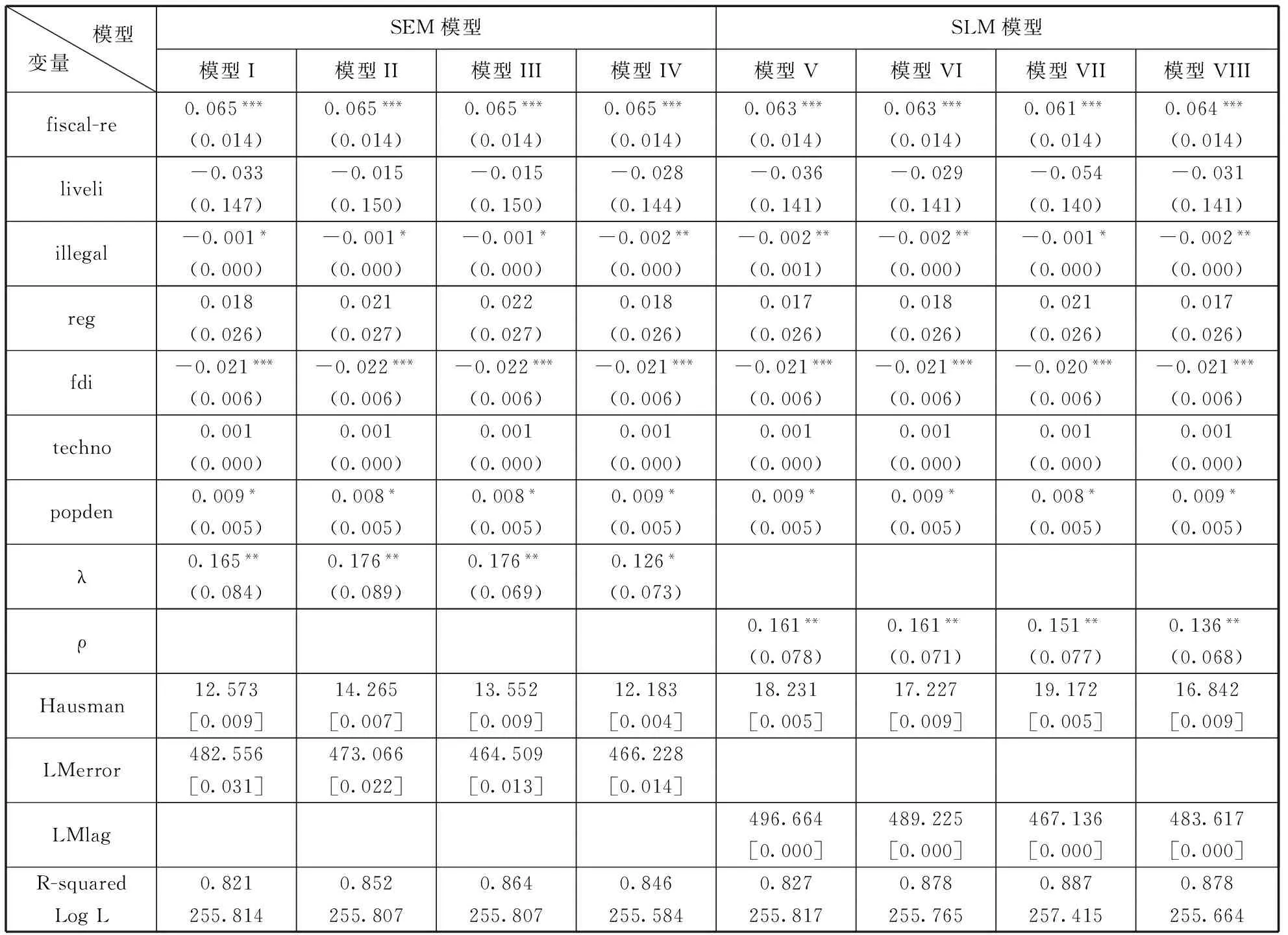

空间面板误差模型(SEM)和空间面板滞后模型(SLM)参数估计结果表明,空间面板估计模型中Hausman检验的P值小于0.1,因此文章选择空间固定效应模型的估计结果进行实证分析。文章中LMlag检验的统计量比LMerror检验的统计量大,而且SLM模型的调整R-squared和对数似然值相对于SEM模型的整体数值较大且拟合效果更好。因此,选择SLM模型分析财税政策对区域绿色发展的影响效应更为合适。空间自回归系数(ρ)为正,说明邻区绿色发展对本地区绿色发展的具有一定影响,区域间绿色发展存在空间竞争。因此,文章接着运用空间杜宾模型分析包含外部性和溢出效应的影响作用,SDM模型的拟合程度在0.729-0.818之间,证明中国财税政策促进区域绿色发展在地区分布确实存在空间自相关性。本文的实证结果的解释以空间杜宾模型的估计结果为基准,以更加客观全面地考察财税政策对本地绿色发展的影响和其他区域绿色发展的空间溢出效应(见表2)。

表1 财税政策影响中国区域绿色发展的空间面板模型估计结果

注:*、**、***分别代表在10%、5%和1%的统计水平上显著,变量圆括号内的数值是回归系数统计量的稳健标准误,Hausman、LMerror和LMlag检验方括号内的数值是P值。模型I、V采用的是邻接权重矩阵;模型II、VI采用的是地理权重矩阵;模型III、VII采用的是经济权重矩阵;模型IV、VIII采用的是混合权重矩阵。下同。

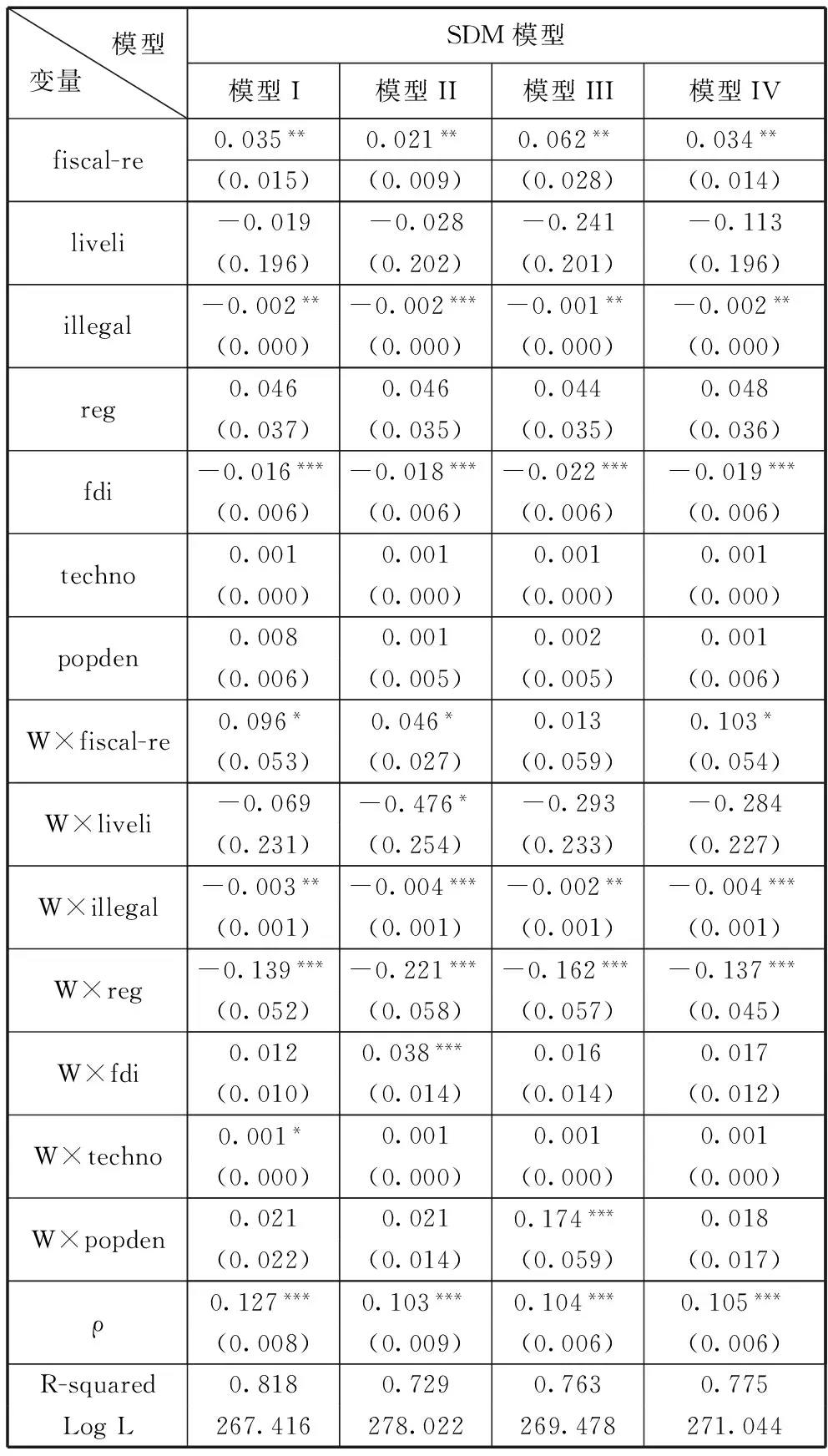

人均地方政府收入(fiscal-re)对区域绿色发展的影响系数在5%的显著性水平下通过检验,且估计系数为正。近年来,随着国家日益重视环境保护,以绿色发展为考核指标的体制性因素,能够提供较为宽松的政策环境,有效推动地区绿色发展[1]。W×fiscal-re的系数显著为正,说明相邻地区人均地方政府收入越高将能够提高当地绿色发展,即区域间贸易保护主义工具的绿色贸易壁垒,促进了区域间绿色发展竞争[2]。政府人均民生支出(liveli)和W×liveli对绿色发展的影响系数没有通过10%的显著性水平检验。这可能是,地方政府对民生支出的力度还有待进一步提升,对环境保护的公共财政支出力度仍需有效增加导致的[5]。财政违规资金(illegal)对区域绿色发展的影响系数在10%的显著性水平下通过检验,且估计系数为负。这说明,政府通过提高环境治理技术研发投入资金,监督治理力度不够,没能有效提高环境污染治理水平[31]。W×illegal的系数显著为负,即相邻地区财政违规资金越高会恶化本地区绿色发展水平。环境规制(reg)对区域绿色发展的影响系数没有通过10%的显著性水平检验。随着我国地方政府提高环了境污染治理投资在政府环境中的比重,然而对企业在环境污染治理方面的政策激励作用相对不足,导致地区环境污染治理效果不理想[9]。W×reg的系数显著为负,即相邻地区环境规制将会抑制当地绿色发展。地方政府间在绿色发展过程中存在着利益博弈,不利于实现经济、资源与环境的协调发展[1]。在其它控制变量中,外商直接投资(fdi)对区域绿色发展的影响系数通过1%的显著性水平检验,且估计系数为负。国外资金涌入是的产业结构链的“切片”,导致高污染和高能耗的产业通过外包形式转移到我国,从而加剧本地区环境污染[31]。W×fdi对区域绿色发展的影响系数没有通过10%的显著性水平检验。科技进步水平(techno)和W×techno对区域绿色发展的影响系数没有通过10%的显著性水平检验。人口密度(popden)和W×popden对区域绿色发展的影响系数没有通过10%的显著性水平检验。国家环境保护政策主要是针对生产者进行环境保护的引导工作,而缺乏对消费者行为的约束,导致我国民众对于环保的参与度较低、环保意识不够[16]。

表2 财税政策影响中国区域绿色发展的空间杜宾模型估计结果

四、结论与政策建议

文章基于2000-2014年中国30个省区的数据,在对财税政策影响地区绿色发展的主要机制进行系统梳理的基础上,采用面板空间计量方法,将空间相关性纳入财税政策与区域绿色发展的影响效应当中,较为系统地考察了财税政策对本地区绿色发展的影响和对其他区域绿色发展的空间溢出效应。研究发现,中国省区绿色发展存在显著的空间集聚。空间计量估计显示,财税政策的资本投入效应显著促进了本地和邻近区域的绿色发展水平,财税政策的社会监督效应则降低了本地和邻近区域的绿色发展水平;财税政策的公共服务效应、绿色财政效应对本地以及邻近区域绿色发展分别产生了负面、积极影响,但统计上都不显著。因此,本文对“十三五”时期中国财税政策调整、地区经济社会发展政策制定,提出如下对策建议。

第一,加强财政资金对实体经济发展的稳定支撑作用,发挥财税政策优化要素资源配置和对技术创新的支撑作用,夯实地区绿色发展的经济基础。政府要适度增加政府的财政赤字规模,以弥补“减税降费”带来的减收下降,并对实体经济产生支撑作用;适度扩大各级财政支出规模,全面盘活存量财政资金,确保财政支出强度不减且实际支出规模扩大,保证经济在合理区间稳定增长。继续“落实并完善营改增试点政策”,进一步清理规范基金和收费,加大取消、调整和规范行政事业性收费项目力度,扩大税费减免对实体经济的积极效应,充分发挥财税政策优化资源配置的作用;继续加强对高新技术产业园区、自主创新示范区等“创新”驱动园区的税收优惠政策,继续保持对园区内部企业所得税收的减免,减轻高新技术企业技术转让和与技术转让有关的技术咨询、技术服务、技术培训的税收负担,加强对高新技术园区基础设施建设以和生产性、经营性基本建设的财政资金支持力度,为地区经济发展转型提供更多科技创新支撑,夯实地区绿色发展的经济基础。

第二,充分发挥财税政策对社会公共服务提升的支撑作用,全面改善优化地区绿色发展的社会环境。各级政府要加大对就业培训、就业援助的财政资金支持力度,继续加强对灵活就业、新就业形态的财税优惠,保障社会就业稳定,激发地区绿色发展的经济活力;继续提高城乡居民基本医疗保险财政补助和个人缴费标准、基本公共卫生服务项目财政补助标准,合理提高退休人员养老金标准,落实和完善支持养老服务业发展的政策措施,提升地区绿色发展的社会保障;统一城乡义务教育学生“两免一补”政策,加强城镇义务教育公共服务常住人口全覆盖的财政支持力度,为薄弱学校办学条件改善提供充足资金支持,优化地区绿色发展的人力资本条件。

第三,积极强化财税政策的社会监督功能,大力查处环保领域财政资金腐败问题,为地区绿色发展提供良好的制度环境。各级政府部门加强预算执行管理,在促进依法征管、应收尽收的同时,坚决防止和纠正收取“过头税”以及采取“空转”方式虚增财政收入的行为;硬化预算约束,严格控制预算调整事项,建立健全的预算编制、执行、监督相互制约、相互协调的机制。同时,加强对环保领域资金的审查监督力度,确保污染治理资金专项专用;严厉打击骗取、套取财政环保资金行为,坚决纠正制止挤占、挪用环保资金行为;科学评估环保项目投入产出效率,对造成环保资产严重闲置、损失浪费的责任单位进行严厉查处,严格保障地区绿色发展财政资金投入的实际效果。

第四,扎实推进环保落后产能调整的财政支持,加大环境治理资金投入、优化区域绿色发展的财税制度设计,为地区绿色发展提供良好的财政资金支持。地方政府要更加严格地执行环保、能耗等相关法律法规和标准,继续发挥财政资金对落后产能调整中的支持作用,坚决淘汰环保不达标的落后产能,为地区产业绿色发展腾出有效空间;继续加大财政对生态环境保护治理的财政支持力度,大力支持大气、水、土壤污染防治等重点工程项目,全面推进山水林田湖生态保护修复工程,进一步落实新一轮草原生态保护财政补助奖励政策,为地区绿色发展提供良好的生态基础;加大节能环保产业的财政资金支持,促进地区绿色产业持续健康发展,着力推进矿产资源权益金制度改革、流域上下游横向生态补偿机制的优化设计,加快推动排污权有偿使用和交易试点范围扩大,使环境改善与经济发展实现双赢。

[1]闫文娟.财政分权、政府竞争与环境治理投资[J].财贸研究,2012(5): 91-97.

[2]吴俊培,丁玮蓉,龚旻.财政分权对中国环境质量影响的实证分析[J].财政研究,2015(11): 56-63.

[3]王 敏,胡汉宁.财政竞争对中国环境质量的影响机理及对策研究[J]. 中国人口·资源与环境, 2015(10):164-169.

[4]王艺明,张 佩,邓可斌.财政支出结构与环境污染:碳排放的视角[J].财政研究,2014(9):27-30.

[5]冯海波,方元子.地方财政支出的环境效应分析:来自中国城市的经验考察[J].财贸经济, 2014(2):30-43.

[6]顾程亮,李宗尧,成祥东.财政节能环保投入对区域生态效率影响的实证检验[J].统计与决策, 2016,(19):109-113.

[7]童锦治,沈奕星.基于CGE模型的环境税优惠政策的环保效应分析[J].当代财经,2011(5): 33-40.

[8]梁 伟,张慧颖,姜 巍.环境税“双重红利”假说的再检验:基于地方税视角的分析[J].财贸研究, 2013(4):110-117.

[9]梁 伟,朱孔来,姜 巍.环境税的区域节能减排效果及经济影响分析[J].财经研究,2014(1): 40-49.

[10]马草原,周亚雄.配套型环境税、技术进步与污染治理:基于新经济地理学的分析[J].南开经济研究,2015(2):118-135.

[11]范庆泉,周县华,张同斌.动态环境税外部性、污染累积路径与长期经济增长:兼论环境税的开征时点选择问题[J].经济研究,2016(8):116-128.

[12]李建军,刘元生.中国有关环境税费的污染减排效应实证研究[J]. 中国人口·资源与环境,2015(8):84-91.

[13]财政科学研究所课题组.中国促进低碳经济发展的财政政策研究[J].财贸经济,2011(10):11-16.

[14]何利辉.促进生态环境保护的财税政策探讨[J].财政科学,2016(7):118-125.

[15]杨志安,王金翎.新常态下财税政策支持节能环保产业发展研究[J].云南社会科学,2016(2): 71-79.

[16]王振宇,连家明,郭艳娇.生态文明、经济增长及其财税政策取向:基于过宁生态足迹的样本分析[J].财贸经济,2014(10):32-40.

[17]管彦庆,刘京焕,王宝顺.我国地方政府财政政策空间依赖实证研究:基于政府效率的视角[J].当代财经,2014(3):38-47.

[18]LESAGE J P, PACE R K. Introduction tospatial econometrics [M]. Boca Raton,US:CRC Press Taylor & Francis Group, 2009.

[19]ANSELIN L, REY S. Properties of tests for spatial dependence in linear regression models [J]. Geographical Analysis, 1991, 23(2):112-131.

[20]ANSELIN L. Spatialeconometrics:Methods and models [M]. Dordrecht:Kluwer Academic Publisher, 1988.

[21]李胜兰,初善冰,申晨.地方政府竞争、环境规制与区域生态效率[J].世界经济,2014(4): 88-110.

[22]张雪梅.西部地区生态效率测度及动态分析:基于2000-2010年省际数据[J].经济理论与经济管理,2013(2):78-85.

[23]王 兵,吴延瑞,颜鹏飞.中国区域环境效率与环境全要素生产率增长[J].经济研究,2010(5): 95-109.

[24]TONE K. A slack-based measure of super-efficiency in data envelopment analysis [J]. European Journal of Operational Research, 2001, 143 (1): 32-41.

[25]杨 斌.2000-2006年中国区域生态效率研究:基于DEA方法的实证分析[J].经济地理,2009(7):1197-1202.

[26]成金华,孙 琼,郭明晶,徐文赟.中国生态效率的区域差异及动态演化研究[J]. 中国人口·资源与环境, 2014,(1):47-54.

[27]黄建欢,吕海龙,王良健.金融发展影响区域绿色发展的机理:基于生态效率和空间计量的研究[J].地理研究,2014,33(3):532-545.

[28]AFONSO A, FURCERI D. Government size,composition,volatility and economic growth [J]. European Journal of Political Economy,2010,26(4):517-532.

[29]刘洁,李文.中国环境污染与地方政府税收竞争[J].中国人口·资源与环境,2013(4):81-88.

[30]MIELNIK O, GOLDEMBERG J. Foreign direct investment and decoupling between energy and gross domestic product in developing countries [J]. Energy Policy, 2002, 30(1):87-89.

[31]李子豪.地区差异、外资来源与FDI环境规制效应研究[J].中国软科学,2016(8):89-101.

(本文责编:辛城)

TheImpactofFiscalandTaxPoliciesonChina’sRegionalGreenDevelopment:EmpiricalTestBasedonSpatialEconometricModel

WANG Quan-liang

(HenanUniversityofEconomicsandLaw,Zhengzhou450046,China)

F812.0

A

1002-9753(2017)09-0082-09

2016-10-20

2017-06-11

河南省优势特色学科建设项目。

王全良(1970-),男,河南财经政法大学副校长,经济学博士,研究方向:临空经济、环境经济。