VBSE视阈下现代学徒制培养模式探索

2017-10-14王新兰

摘 要:现代学徒制为中职教育改革指明了发展方向,但在实践中出现诸多 “水土不服”的情况。在分析中职会计专业发展现狀的基础上,以VBSE综合实训平台为切入点,搭建校企合作的“物理”桥梁,创建具有中国特色的现代学徒制实施的环境,阐述中职会计专业现代学徒制培养模式的实践与探索。

关键词:现代学徒制;中职会计专业;培养模式;VBSE

作者简介:王新兰,女,东莞市电子科技学校助理讲师,主要研究方向为财务会计教育。

中图分类号:G712 文献标识码:A 文章编号:1674-7747(2017)05-0033-03

一、引入现代学徒制教学模式是突破中职会计专业发展瓶颈的必经之路

(一)现代学徒制的内涵

教育部关于印发《教育部2017年工作要点》的通知指出,加快发展现代职业教育。明确“十三五”时期改革发展的思路、任务和举措:启动第二批中国特色现代学徒制试点,探索与中国企业和产品“走出去”相配套的职业教育发展模式。[1]与传统学徒制相比,现代学徒制更注重拓宽技术技能人才的成长空间,以企业用人需求与岗位资格标准为服务目标,以校企合作为基础,以学生(学徒)培养为核心,以课程为纽带,能够有效实现“三对接”,即教学过程与实操过程对接、教学内容与岗位要求对接、毕业证书与职业资格证书对接[2],从而使专业设置满足产业需求,提高职业教育的人才培养质量,给职业教育指明了方向。

(二)中职会计专业发展现状

1.教学呈现重理论轻实践的特征。现行的中职会计教学以考过会计从业资格证为宗旨,在这种指导思想下,课程设置呈现重理论、轻实践的特征:大多数中职学校会计专业主要围绕考证开设了基础会计、企业会计、会计电算化、财经法规与会计职业道德等理论性课程,实践性课程开设的少且流于形式。[3]教师的教停留在对会计准则和制度的解读,学生的学也定位在死记硬背书本知识。如此,重理论、轻实践教学导致中职会计专业毕业生刚到岗位时出现手忙脚乱,甚至连简单的支票填写也存在错漏百出的情况。

2.會计实训条件没有达到相关标准。中等职业学校会计专业的实训室主要包括:会计电算化软件(如金蝶、用友财务软件),手工会计模拟实训室,ERP沙盘企业模拟实训室等。各个学校因经济条件、专业规划不同,实训室的建设水平参差不齐。在中职教育发展的不是很成熟的中国,要做到实训室建设完善并非易事。[4]因此,大多数中职学校的实训条件是没有达到相关标准的,甚至一些实训室因没有资金及时更新而形同虚设。

3.教师不能完全胜任实践教学工作。据悉90%以上的中职会计教师来源于高校毕业生,他们自身缺乏会计工作的实践经验,在会计教学过程中难以给出实际的教学案例和指导。[5]此外,会计理论知识日新月异,每年都会出现众多的会计领域新知识、新方法、新概念。例如,营改增的涉税会计知识是需要花费很多的精力去学习和领悟的,而繁重的课务使绝大部分教师无暇更新知识,在知识储备方面尚且不够更谈不上实际操作。

中职会计专业发展至今已日臻成熟,很难发掘出创新点。然而,该学科理念更新速度快和传统的教育观念、教学模式之间的矛盾,以及理论与实践严重分离的矛盾,已成为制约中职学校会计专业发展的桎梏,教改势在必行。现代学徒制通过学校教师和企业师傅的深入指导,突出学校和企业的双元育人模式,能够很好地解决当前会计专业发展过程中的瓶颈问题,能够为中职会计专业发展走向新征程注入活力。中职学校应顺应时代的潮流,把握机会进行改革,积极探索中职会计专业现代学徒制的人才培养模式。

二、创建适合现代学徒制的实施环境是实现职业教育“新常态”的关键

(一)现代学徒制试点运行中存在的问题

现代学徒制模式引入职业学校在全国开展的如火如荼,第一批试点的少许学校品尝到了这种创新教学模式的甜头,但当中存在的问题也是不容忽视的,其中最为突出的便是校企合作的“落地”问题。用“政府操心、学校用心,企业却不上心”来描述目前现代学徒制的尴尬境遇最合适。究其原因有如下两个方面。

1.校企双方目标不一致。对企业而言,实现利润最大化是首要目标,与学校合作需要衡量将“生手”调教为“熟手”的机会成本,如学生可能掌握技能后另谋高就,企业可能要承担实习生因工作失误、质量等问题带来的损失;同时,财会专业有其自身的特殊性,大部分企业需要的是一个长期稳定的财务工作者而不是短期的实习生。

对学校而言,教书育人是根本宗旨,学校肩负着对学生和企业的双重责任。一方面,要找到足够多的具有社会责任感的企业去承担指导学生的义务;另一方面,要保障企业经过辛苦培养,却换来学生“落跑”而造成的损失。在校企合作中学校往往处于被动地位,我们看到的往往是“学校一头热,企业一头冷”的局面。

2.校企教学课程资源体系尚不成熟。现代学徒制是一种深层次的校企合作模式,从招生、建立人才培养方案到构建课程体系、实施教学、课程评估等都需要和企业专家共同设计、共同探讨。这期间需要校企双方投入大量的时间和精力,如何平衡企业基于当前商业利益而进行的“功利性”培养与学生终身发展所需的全面、系统性教育之间的矛盾是急需解决的问题。目前,现代学徒制尚在试点阶段,会计专业的校企课程资源体系可谓一片空白。创建适合现代学徒制实施的环境,进而有效推动人才培养全过程的五个对接,这既是试点工作要解决的首要问题,也是实现职业教育“新常态”的关键。

(二)VBSE综合实训平台,有效解决现代学徒制的 “水土不服”

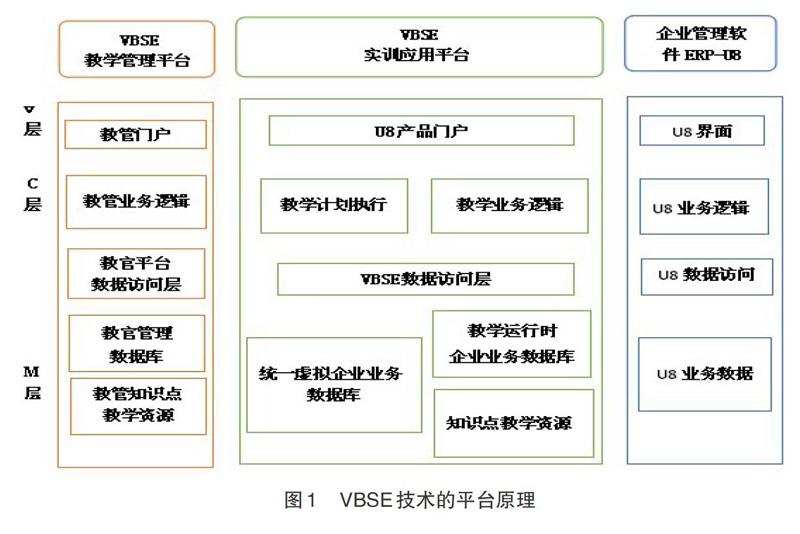

VBSE是“虚拟商业社会环境跨专业综合实训平台”的英文缩写。它通过在校园内搭建虚拟商业社会环境,模拟企业中的真实场景,设置企业运作的职能部门、岗位、流程、系统和案例,大量仿真货币、产品、账簿、营业执照和公章等,在使用过程中严格遵守企业相关规定,能够使学生自主选择工作岗位,体验真实的企业工作环境,进而提高学生学习兴趣和专业技能,为以后再工作中的实际操作打下基础。以会计专业为例,VBSE技术平台原理如图1所示。

由上图可知,VBSE 平台集仿真环境和虚拟经营为一体,把企业搬到了学校,既有财务软件,又有经营环境,同时,在寻求“学校、企业、行业、学生”四方主体各自目标、利益和风险最大公约数的过程中,以资源共享和优势互补为前提,以利益共享和长期共赢为动机,以风险共担和违约保险为保障,制定标准化合作契约。在各方平等、自愿基础上,按照市场原则明确合作目标、期限、内容和游戏规则,这种模式可以规避上述现代学徒制试点运行过程中出现的弊端,正是现代学徒制得以实施的良好环境。

三、VBSE综合实训平台引入中职会计专业尚需解决的问题

(一)政府扶持力度不够,学校缺乏启动资金

开设VBSE课程需要较强的师资力量和一整套的配套设施,如VBSE软件、实验场所、仿真教具、电子设备等。就目前来看,拥有成套设备的学校分布在高校和经济发达地区的少部分职校,这样造成了教育资源的不均衡,VBSE平台的优势在培育技能型人才的中职学校没有充分展现。该问题需要得到政府的重视,并大力扶持相关经管类中职学校,给予相应的启动资金,为职校建立良好的實训环境,促进现代学徒制的深化发展。

(二)教师水平不足,课程难以进展

尽管VBSE平台是在虚拟环境下的实操,对教师能力也提出了更高的要求,教师需要训练有素,掌握实操的全局。国家应尽快建立和规范职业教育教师,特别是“双师型”教师的资格和评价的机制。为中职教师提供实践工作经历、实践能力水平、应用技能水平的培训通道,以保证职业教育的教师水平和职业教育的质量。这样既有了制度等层面的改革又有了优秀的师资作保障,解决职業教育目前存在的问题,或许为期不远。

总之,在职业教育中,实践教学环境代替传统教室已成为不争的事实。会计专业更应贯通现代学徒制的精髓,从当前的理论化教学转向实操为主,VBSE综合实训平台开创了“校企合作”的新模式,使各方利益得到最大化,它对提高学生的综合素质,拓展学生的职业能力、提高师资队伍水平具有很高的应用价值,值得中职学校会计专业推开重重阻拦大力推广。

参考文献:

[1] 邓丽娟,黄日强.建立中国特色现代学徒制度的路径选择[J].职教论坛,2014(31):4-8.

[2] 李红芹.VBSE 跨专业综合实训模式的探讨[C].Proceedings of 2014 International Conference on Future Computer and Communication Engineering[A].ICFCCE,2014(3):27.

[3] 赵春宇.基于VBSE视阙的“岗证学”、“教学做”一体化会计专业人才培养模式的思考——以安徽商贸职业技术学院为例[J]. 安徽商贸职业技术学院学报,2015(1):69-72.

[4] 朱城博.探索中职财会专业的现代学徒制[J].现代职业教育,2016(5):82-83.

[5] 林岚.中职学前教育专业现代学徒制培养模式探索——以广州市番禺区工商职业技术学校为例[J].现代职业教育,2016(14):14-15.

[责任编辑 秦 涛]