税收公平视域下我国个人所得税实行家庭课税制改革研究

2017-10-11何俊卿

何俊卿,田 发

(上海理工大学管理学院,上海200093)

税收公平视域下我国个人所得税实行家庭课税制改革研究

何俊卿,田 发

(上海理工大学管理学院,上海200093)

我国个人所得税除了是国家筹资财政收入的重要来源,还是调节收入分配,缩小贫富差距的政策手段。相比于筹集税收收入,个税设计的初衷是居民收入的二次分配,它本应在促进社会公平上发挥显著的作用,然而目前个税的税制设计在税负公平上却存在很大的弊端,导致其未能发挥应有的税收功能。将用理论结合案例来分析个税现行税制的公平缺失问题,在此基础上提出更具公平治税思想的家庭课税制改革思路。

个人所得税;税收公平;家庭课税制

Abstract:Individual income tax is not only the important source to constitute the national fiscal revenue,but also the policy instrument to adjust income distribution and reduce the gap in wealth.Compared with raising tax income,the original intention of individual income tax is to distribute resident income secondly,which should notably promote social progress.However,the design of taxation system of individual income tax exits great drawbacks at tax equitableness,so it couldn’t play an effective role.Basing on analyzing the absence offairness ofindividual income taxbythe theoryand case,the essayputs forward reformthinkingto establish a fair-tax-thought familytaxation system.

Key Words:individual income tax;the equalityprinciple ofthe income taxes;familytaxation system

1 引言

个人所得税改革事关每个公民的切身利益,一直是社会各界谈论的焦点。个税自1980年开征,30多年来也历经多次改革,然多次改革的思路都局限在提高免征额、下调税率,减少级距上,事实上,个税的公平性之所以一直被质疑,其根源并非是某一税制要素的问题,而是整个税制的设计缺陷。个人所得税本应该是最能体现税收公平原则的税种,然而现行的个人所得税虽在设计之初秉着遵循税收公平原则来规划,但遗憾的是,最终呈现出来的结果只是“表面的公平”。事实上,现行税制并未真正考虑到每个纳税人的实际税负能力,忽略了纳税人背后的家庭因素,实质上是不公平的,这也是个税最让人诟病的一点。据此,如果仍然沿袭传统的仅仅从改革免征额和税率入手的方式,最终只是落入窠臼,唯有大刀阔斧,从税制上全面改革才能实现真正的公平。

2 理论基础

个人所得税能否有效发挥其调节居民收入分配,促进社会公平的作用,关键在于其税制的公平性,个人所得税的税制设计遵循的最重要的原则为税收公平原则。税收公平起源于17世纪,由威廉·配弟提出,后经亚当·斯密、瓦格纳等众多学者日臻完善,发展到21世纪的今天,形成了现代税收公平理论。

现代税收公平理论将税收公平解释为政府在征税的时候使得各个纳税人承受的税收负担与其经济状况相适应,使各个纳税人间的税收负担水平保持均衡,具体表现为横向公平和纵向公平。横向公平是指经济能力或纳税能力相同的人应缴纳相同的税额,纵向公平是指经济能力或者纳税能力不同的人应缴纳不同的税额。衡量税收公平的标准基于两大原则——受益原则和能力原则。受益原则指纳税人应根据享受政府提供的公共产品的多少来缴纳相应的税额,能力原则指按照纳税人的经济负担能力,使同样经济状况的人负担同等的税额,不同经济状况的人负担不同的税额。衡量个人纳税能力的指标主要有三种——以个人收入为衡量纳税能力的指标、以个人支出为衡量纳税能力的指标和以个人财富为衡量纳税能力的指标。

3 现行个人所得税税制的公平性分析

3.1 理论分析

首先,我国个人所得税目前以个人为纳税单位,尽管在该制度下,便于源泉扣缴,计算和征管也相对简单方便,但我国是一个家庭观念比较浓重的国家,家庭才是社会的基本经济单位,个人依附于家庭而存在。以个人为纳税单位,忽视了家庭整体收入的差异,个人的收入差异不代表家庭的收入差异,因为大部分个人都不是一个独立的存在,个人是家庭的一员,其个人经济状况与家庭情况无法脱钩,所有家庭成员一起担负家庭责任。个人所得税虽然字面上含有“个人”两字,但事实上按照我国的实际情况,个人的收入差距最终表现为家庭的收入差距,以家庭为单元的家庭间的收入差距才首先是需要通过个税的调节作用去缓解的,解决了家庭的收入差距方可真正解决个人的收入差距。而现行税制仅考虑个人税收负担能力,忽略其背后的家庭经济负担因素,无法对纳税人的实际税负能力进行科学的衡量,违背其调节居民收入差距的设计初衷,甚至会产生拉大贫富差距的负面效应,很难体现税收公平原则。

其次,现行个人所得税采取的分类所得税制的征收模式也违背了税收公平原则。在分类制下,共有11个不同类别的所得被列入征税项目,每种类别的所得都有其各自适用的税率和计征办法。这种设计表面上合理,利于控管税源,且征税程序简便,但实则却是不公平的。分类所得税制将纳税人的收入差距简单地定性为每种类别下收入的差距,但事实上,纳税人的收入差距是基于他们所有收入的差距,不同所得类型之间易形成横向的不公平[1]。具体来说,这种模式会造成收入相同的纳税人会因为取得收入的类型不同而承担的税负也不相同,抑或是来源于相同类别的收入会因为取得收入次数不同而承担的税负也不相同,有违横向公平原则。再者,一般高收入者的收入来源往往比较多元化,分类征收的话可享受多次的费用扣除,而中低收入者的收入比较单一,几乎只来源于工资、薪金,只能享受一次费用扣除,这就造成了有时候收入高的税负甚至会低于收入低的,违背纵向公平原则。

再者,现行个人所得税的复杂税率结构不符合公平课税原则。一方面,个税目前采用的是比例税率与累进税率相结合的税率形式,各类征税项目有的适用累进税率,有的适用比例税率,这种繁琐的税率结构设计的初衷是为了针对各个类别的所得分别征税,但是事实上对于一些归属不同类别但实则性质一样的收入来说,由于适用税率形式的差异,反而造成相同性质的收入有时候税负差异比较大,这是有失公平的。相同性质的收入没必要采用不同的税率。比如,工资、薪金和劳务报酬本质上都属于劳动所得,但是在现行的税制下却适用于不同的税率形式,工资、薪金适用7级累进税率,劳务报酬适用20%的比例税率。另一方面,累进税率的累进级数过多,级距设置不合理,最高边际税率过高。由于级数过多,且中低收入者的级距过小,这造成了中低收入者的税收负担具有很大的跳跃性,很容易从低一级越到高一级,不得不适用更高的税率,反而高收入者的级距跨度大。我国为了实现个人所得税的公平调节作用,最高边际税率一直保持在45%的较高水平,但是从个税征收的结果来看,却没有体现出高税率调节高收入的效果[2]。工薪阶层所适用的边际税率能够达到35%以上的人群比较少,45%以上的就更少了,这两档的临界点设置过高,能够调节的高收入群体范围实际很小,设计初衷是为了体现税收的纵向公平原则,最后反而没有达到理想的效果。

最后,现行个人所得税不规范的税基违背了税收公平原则。第一点是税基的涵盖面过小,弱化了个税调节收入分配的功能,无法真正实现税收公平。目前,我国采用正列举的方式,列举了11类收入来源[3]。11类中没有提到的收入不需要纳税,这种正列举法限制了税基的范围,不能覆盖随着纳税人收入分配方式的多样化而呈现出的多样化收入,特别对于高收入者来说,很大一部分收入来源于投资收入,如国债利息收入、股票等金融衍生工具转让收入等资本所得,而这类收入却大多享有免税或减征的税收优惠政策,反而很大程度上降低了高收入者的税收负担,削弱了个人所得税调节收入分配的作用。第二点是费用扣除制度的缺陷,目前各类收入各自的费用扣除标准单一,未能遵循量能负担原则,针对具体的各类收入项目扣除,而不是针对纳税人的实际纳税能力,对存在费用扣除制度的各个类别的收入执行统一的扣除标准,这就造成了不同纳税人取得相同类别的收入,在收入总额相同的前提下,执行相同的费用扣除标准,致使税额相同,但是对于他们来说税额相同却并不意味着税负一定就是公平的。

综上所述,纳税单位、征税模式、税率结构和税基四个方面的公平性缺失共同导致了现在的局面。根据我国的国情,纳税单位的不公平是四个要素中背离税收公平最远的要素,简言之,个人所得税呈现出来的不公平是以纳税单位为中心的整个个税税制设计的不公平导致的。

3.2 案例分析

为更直观说明以上论述,以下通过几个案例加以阐述,案例均是围绕以纳税单位的不公平为中心,交织征收模式、税率、税基的不公平列举的几个简单的案例,案例中纳税人的收入均为一个月的收入。

案例1-1:现有A和B两个家庭,A家庭夫妻双方均有收入来源,B家庭只有丈夫一个人有收入来源,假设他们的收入来源均为工资、薪金所得,详见表1。

从表1看出,两个收入相同的家庭,纳税额却相差了9倍多,产生了家庭总收入一样的家庭却缴纳不同金额的税收,体现了税收的横向不公平。

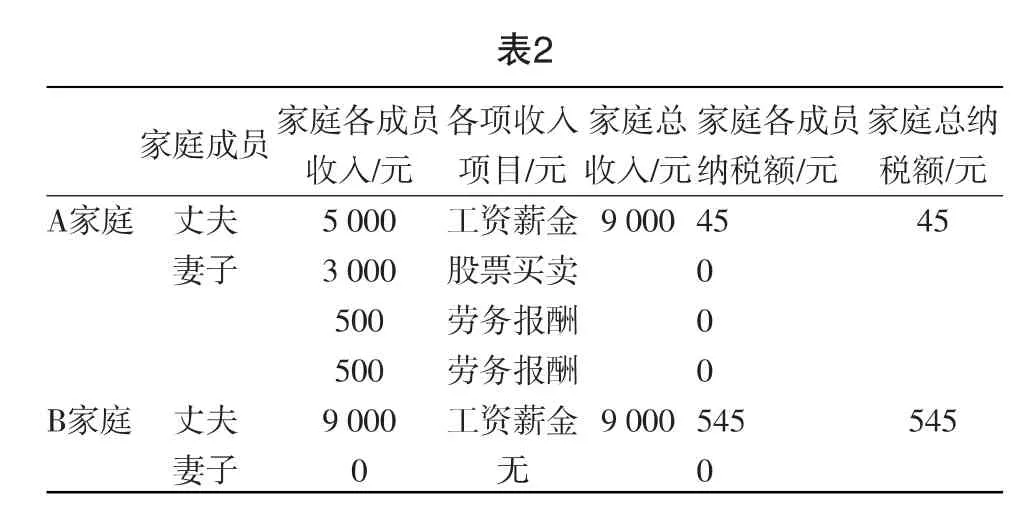

案例1-2:现有A和B两个家庭,A家庭夫妻双方均有收入来源,B家庭只有丈夫一个人有收入来源,假设A家庭中妻子的收入来自股票买卖所得和劳务报酬取得(有两次非同一事项的劳务报酬),案例中其他人的收入均为工资、薪金所得,详见表2。

?

从表2看出,两个收入相同的家庭,纳税额却相差了12倍多,产生了家庭总收入一样的家庭却缴纳不同金额的税收,体现了税收的横向不公平。

案例2:现有A和B两个家庭,A家庭夫妻双方均有收入来源,B家庭只有丈夫一个人有收入来源,假设A家庭中妻子的收入来自股票买卖所得和劳务报酬取得(有两次非同一事项的劳务报酬),案例中其他人的收入均为工资、薪金所得,见表3。

从表3可以看出,A家庭的收入几乎是B家庭的两倍,但是两个家庭的应纳税额却是一样的,因此产生了家庭总收入不一样的家庭却需要缴纳相同金额的税收,体现了税收的纵向不公平。

案例1和案例2仅单纯从家庭总收入的角度来说明目前个税税制的不公平,若结合不同家庭背后不同的家庭经济负担情况,情况会更为复杂。

案例3:现有A和B两个家庭,A家庭只有丈夫一个人有收入来源,且负有赡养父母和养育子女的责任,每个月还需要还房贷。B家庭夫妻双方均有收入来源,但却不需要赡养父母及养育子女。假设他们的收入来源均为工资薪金所得,详见表4。

从表4中可看出虽然两个家庭的税前总收入是一样的,但是由于A家庭收入只有一个人获得,每个月需要交纳1 870元的税,B家庭收入是两个人获得的,有两份3 500元的扣除额,适用的税率也低,所以只有590元的纳税额,另外,A家庭丈夫一个人的收入既要养育孩子,还有父母需要赡养,每月还得供房贷,因此A家庭每个月的结余只剩1 000多块,经济情况比较糟糕,但是B家庭因为不需要赡养父母及养育子女,也没有房贷,因此相对较为富裕,每月有盈余11 410元,这个案例中,税前收入相同的两个家庭,A家庭的个人所得税的纳税额是B家庭纳税额的3倍多,但是事实上A家庭的经济状况比B家庭糟糕得多,不公平程度不言而喻。

?

4 个人所得税实行家庭课税制的改革思路

结合以上分析,我国现行个人所得税税制存在严重的公平性缺失问题,实行家庭课税制显然更具公平治税思想,家庭课税制不仅仅是简单的以家庭为纳税单位,而涉及整个税制的征税模式,税制要素各方面的改革,其中最关键的一环是纳税单位的改革,因为在我国以家庭为纳税单位最能体现量能负担原则。家庭课税制改革不是一个简单的工程,是整个个税税制设计的重大变革,每一项改变都必须严格遵循税收公平原则。以下对个人所得税实行家庭课税制改革提出几点思路。

第一,家庭课税制改革必须要解决的最大问题就是如何界定家庭的范围,受传统观念的影响以及历史原因,我国的大多数家庭不同于西方的大多是三口之家[4]。我国的家庭结构比较复杂,既有一家三口的核心家庭,也有三代同堂,四代同堂的家庭,更不乏重组家庭,离异家庭、丧偶家庭等更为复杂的家庭结构,随着全面放开二孩政策的落地,未来几十年我国的家庭结构会更为复杂。目前税法上从未有税种实行以家庭为纳税单位,因此税法上并没有关于家庭具体如何界定的规定。笔者认为,从方便征管的角度看,以婚姻关系为基础的小家庭更具操作性,所谓的小家庭是指只有一对具有婚姻关系的夫妇的家庭,对于离异家庭、丧偶家庭等特殊家庭另作规定。

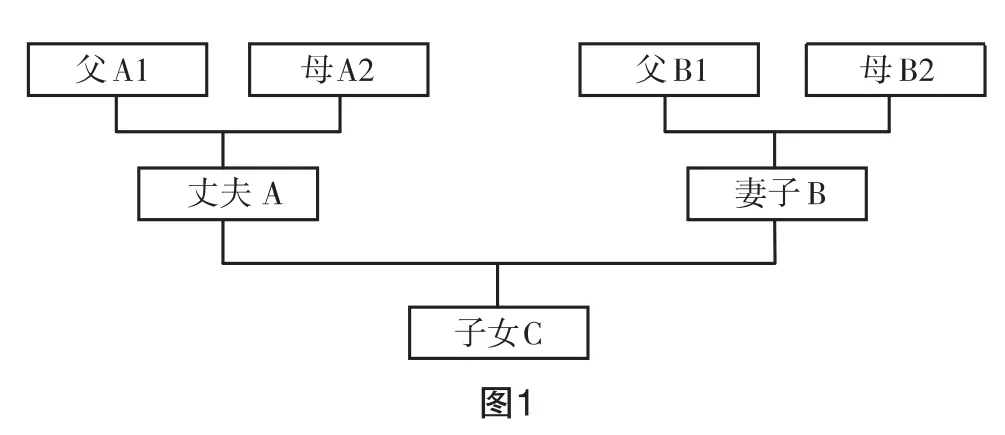

如A(丈夫)和B(妻子)结婚后生有子女C,同时 A的父母为 A1(父)和 A2(母),B的父母为B1(父)和 B2(母),见图 1。

按照小家庭来纳税的话,即A1和A2为一个家庭,B1和B2为一个家庭,A、B和C为一个家庭,其实从图1可以很直观地看出采用小家庭为纳税单位的便利,如果以大家庭来纳税,A1和A2,B1和B2究竟是全部并入由A、B和C组成的三口之家,还是说按照中国传统意义的做法只并入丈夫一方的父母(A1和A2),无论哪种做法都不是最好的,如果A1和A2除了A还有其他子女,抑或是B1和B2除了B还有其他子女,此时到底应该如何界定家庭更为复杂,所以以小家庭的形式确定为纳税单位是最便利的。C如果已婚,就从目前的小家庭中分离出去与其丈夫(妻子)重新组成一个小家庭为纳税单位(这里的C包括非独生子女的情形,若C包括C1和C2两人,C1已婚,C2未婚,则C1与其丈夫或者妻子组成新的小家庭纳税,C2仍旧与父母A和B组成小家庭纳税)。

对于离异家庭、丧偶家庭这类比较特殊的家庭,失去了婚姻关系作为界定小家庭的依据,如图2所示。

如果丈夫A与妻子B离婚,两人都没有再婚,而他们的子女C尚未结婚的话,如果C主要跟随A生活,则A与C申报为一个家庭,B一人单独申报为一个家庭,反之如果C主要跟随B生活,则B与C申报为一个家庭,A一人单独申报为一个家庭。另外,丧偶家庭比较特殊,若丧偶者子女尚未结婚,可与子女为一个家庭,若子女已经结婚,则单独作为一个家庭单独申报。但是考虑到改革初期不能过度复杂化,在不存在婚姻关系的小家庭里,可直接简单采取按个人单独申报的过渡政策,即图2中的A、B和C每个人作为一个单独的小家庭申报纳税,而丧偶家庭也按个人单独纳税。

第二,课税模式的选择应摒弃目前的分类制,虽然综合所得税制无疑是调节收入分配的最好选择,也是国际上个人所得税制改革的主流趋势。从公平的角度出发,综合所得税制模式最能体现税收公平的原则[5]。然而,纯粹的综合所得税制对政府的税收征管水平以及纳税人的自觉纳税意识有非常高的要求,显然我国目前还不具备这种配套条件。因而,折中的选择是建立综合与分类相结合的个人所得税制,即首先对纳税人的收入按现有的分类体系将部分可汇总的进行汇总,按照相应的税率进行综合计征,不适合汇总的依旧分类征税。具体操作上可将目前这11个小类分为大类,比如将工薪所得、劳务报酬、稿酬等经常性、连续性劳动所得等,合并为“综合所得”,其他财产性所得以及临时性、偶然性所得作为“分类所得”。等到社会条件成熟后,再考虑实行纯粹的综合所得税制。

第三,优化税率结构。首先,简并累进税税率级次,适当减小最高边际税率。合理调整级距跨度,增加中低收入者级距跨度,缩小高收入者级距跨度,以照顾中低收入者,调节高收入者。其次,同属于相同性质的收入应实行统一的税率。税率最终的结构优化应在完成课税模式改革后进行,对综合所得和分类所得的适用税率重新科学界定。

第四,规范税基。完善费用扣除制度,适时增加赡养老人支出、子女教育支出、住房按揭贷款利息支出等专项扣除项目。此外,在确定费用扣除标准时,应该考虑到纳税人的实际纳税能力,杜绝“一刀切”的扣除标准,且尽可能统一相同性质收入的费用扣除方法。再者,逐步拓宽税基,将居民更多的收入来源纳入征税范围,更大的发挥个税调节收入分配的作用。

[1]李升,杨武.个人所得税改革:以促进公平为视角[J].税务研究,2016(2):50-52.

[2]王思.我国个人所得税累进税率结构的优化设计[D].南昌:江西财经大学,2014.

[3]刘鹏.家庭课税:我国个人所得税改革的应然之举?[J].经济体制改革,2016(4):191-195.

[4]白卿.以家庭为单位征收个人所得税改革研究[D].北京:中国社会科学院研究生院,2016.

[5]施师.我国个人所得税的公平性分析[J].邢台:邢台学院学报,2016(1):102-105.

[责任编辑:鹿 鸣]

Research on Implementing Family Taxation System Reform in Our Country’s Individual Income Tax under the Perspective of the Equality Principle of the Income Taxes

HE Jun-qing,TIANFa

(College ofManagement,UniversityofShanghai for Science and Technology,Shanghai 200093,China)

F812.42

A

1673-5919(2017)04-0006-05

10.13691/j.cnki.cn23-1539/f.2017.04.002

2017-06-21

何俊卿(1993-),女,江苏南通人,硕士研究生。