税收制度影响城乡收入差距的实证研究

2017-09-26温桂荣

温桂荣

(湖南商学院财政金融学院,湖南长沙410205)

税收制度影响城乡收入差距的实证研究

温桂荣

(湖南商学院财政金融学院,湖南长沙410205)

基于1978年至2014年的时间序列数据,分别构建VAR模型和ECM模型,来度量全国税收总量和结构对城乡收入差距的影响。结论表明:税收对城乡收入差距的影响是正向的,税收每增加1%,城乡收入差距会平均扩大5.038%,税收总量的增加无益于缩小城乡收入差距。但在税收总量既定情况下,税收结构的当期波动对城乡收入差距的当期波动有显著性影响。从各个税种影响城乡收入差距的关系与程度来看,除了个人所得税之外,当期增值税、消费税、企业所得税和其他税种均与城乡收入差距呈负相关关系,当期个人所得税与当期城乡收入差距呈正相关关系。

税收规模;税种结构;城乡收入差距

一、问题的提出

目前,我国收入差距全方位扩大,基尼系数从2000年起超过0.4(2000年基尼系数为0.412),2008年达到最大值0.491,随后开始缓慢下降,2015年全国基尼系数为0.462,实现了七连降(根据国家统计局网站数据整理,2017.3),2016年再次上升至0.465。我国基尼系数长达17年维持在0.4以上高位,且短时间内难以下降到0.4以下;城乡居民收入绝对差距2016年已达到21253元,改革开放38年间城乡收入差距被拉大了101倍多(根据国家统计局网站数据整理,2017)。城乡收入分配分化趋势明显,这和我国城乡和谐建设的基本政策精神相违背。众多学者认为城乡收入差距是居民总体收入差距上升的主要原因,再加上税收政策收入公平分配职能的日益强化,是各国政府进行宏观调控的主要预微调手段,因此税收制度和政策调节城乡收入差距是一个非常重要的研究主题。

20世纪80年代开始,国外学者在研究税收收入分配职能时更加注重实证,尤其对所得税类的收入分配职能实证研究成果比较丰富,代表性的成果如下:

Felix(2007)提出公司税无法起到收入再分配的作用。Ramos and Sagales以1970~2005年调查数据为样本,专门研究了英国财政政策对经济总量与收入分配的长期影响。结果发现,增加间接税会加剧收入分配不平等的现状。Kakwani(1977)、Kim&Lambert(2009)对税收政策工具与财政转移支付两类政策工具的收入再分配功能进行了比较分析并强调了转移支付的作用。James和Mahon(2011)主要研究了拉丁美洲税制改革和收入分配之间的经济关系,结果表明税制恶化了收入分配公平性,但恶化程度不是很大。

国内学者关于税收政策调节城乡收入差距的作用研究角度多样,主要包括税收政策整体调节作用分析以及分税类调节效果研究。李实(2011,2012)提出我国城乡之间收入差距处在高位徘徊,但我国尚未建立包括个人所得税在内的有效收入再分配机制。莫连光等(2014)将财政支出政策和税收政策变量纳入统一分配框架,研究认为应该提高收入调节职能较强的直接税比重来缩小收入差距。田志伟(2015)主要使用城镇住户调查数据和可计算一般均衡模型相结合的方法,重点研究我国五大税种如何影响城镇居民收入分配水平。研究认为直接税平均税率较低,影响了其再分配效应大小。罗能生等(2015)采用一般均衡分析作为税收影响要素收入的理论基础,构建空间计量模型实证研究税收对城乡收入差距的影响大小。研究表明,个人所得税以及消费税与城乡收入差距呈现显著正相关关系,这两个税种不断增加和宏观税负的提升会扩大城乡收入差距。洪源等(2016)认为民生财政引致的税收收入高增长和以间接税为主的税制结构扩大了城乡收入差距。王德祥等(2016)研究认为间接税后城乡收入居民差距扩大,城乡内部收入差距的扩大要大于城乡之间收入差距的扩大。胡小梅等(2016)运用门槛估计方法分别考察了货物劳务税与所得税影响城乡收入差距的非线性效应,结果认为货物劳务税与所得税对城乡收入差距的门槛效益存在差异性,其中货物劳务税在一定程度上抑制了城乡收入差距的扩大但效果逐渐弱化,所得税扩大了城乡收入差距。

通过全面细致的梳理相关文献,发现国外很多经典的税收调节收入分配研究成果,对我国的研究提供了很好的借鉴。但是还有两个方面有研究空间:首先是我国研究重点集中在单一的个人所得税,其他主要税种的系统研究较少;二是我国政策性和理论研究成果较多,定量分析和实证研究相对较少。从研究方法的规范性和研究程度的细致性来看,与国外研究还有较大差距。基于此,本文从我国税收规模、主要税种结构两个角度调节城乡收入差距的效果进行更加深入系统的实证研究,为我国税收政策调控收入分配提供更加确切的决策参考。

二、全国税收制度现状描述

税收是我国财政收入最主要的组成部分,一般占财政收入比重在90%左右,巨大的税收规模和多年的高速增长为税收发挥调节职能提供了坚实的经济基础。税收制度现状描述可以直观揭示税收制度的变化特征和规律,合理的税收制度能够有效缩小城乡居民收入差距。

(一)我国税收总量现状描述与分析

对于税收总量,一般可以从税收总量绝对规模和税收总量相对规模进行描述性分析。税收总量绝对规模指税收收入,税收总量相对规模指税收收入占GDP的比重。

1.税收总量绝对规模分析

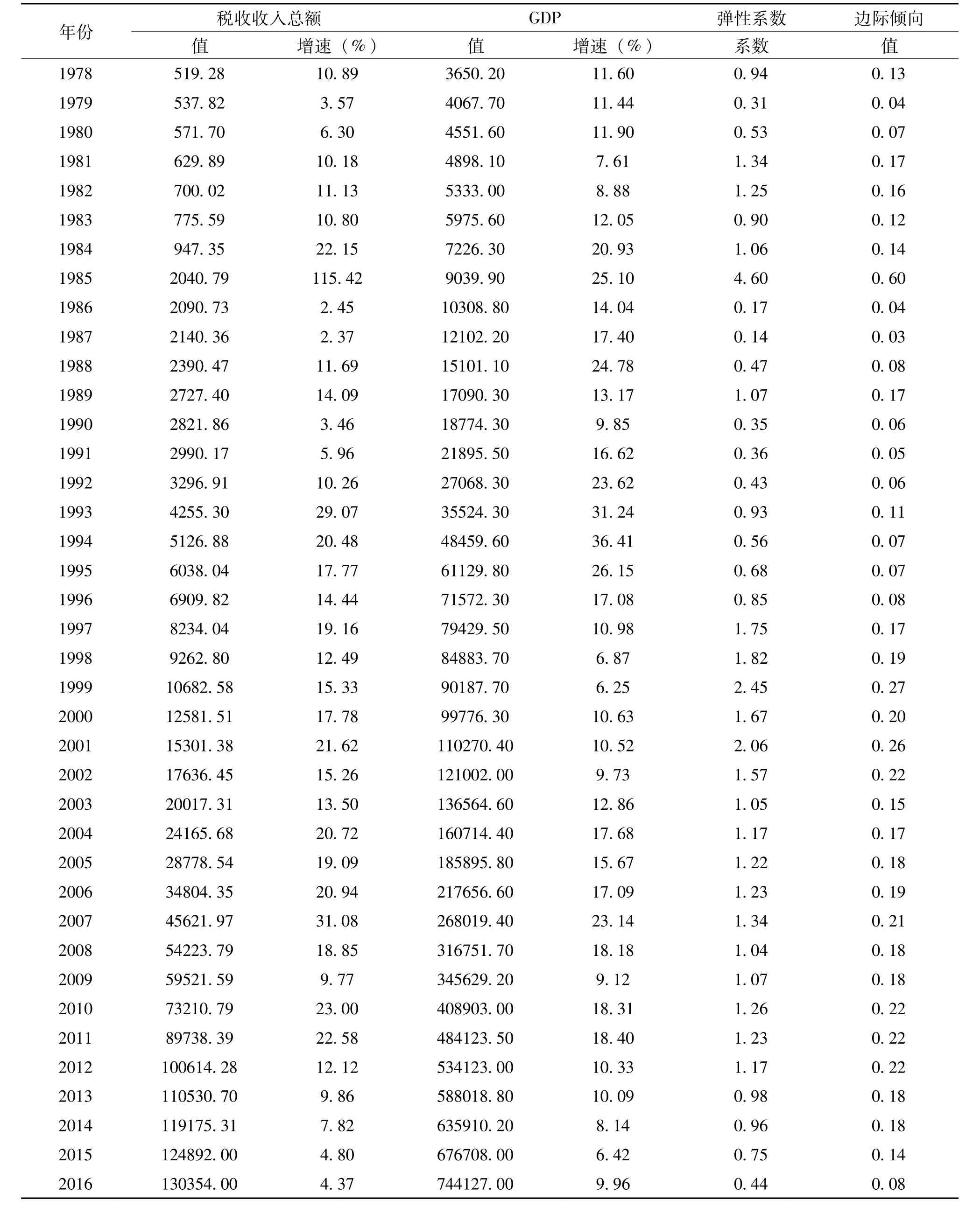

我国的税收总量绝对规模随着经济发展不断增加,具体如表1所示。

根据表1可知,税收收入总额呈逐年递增的趋势,我国的税收总量绝对规模由1978年的519.28亿元增加到2016年的130354亿元,增长了251.03倍,但近年来的增长速度放缓;从税收弹性值来分析,38年中有21年超过标准值1,说明税收收入增长速度平均超过GDP增长速度;从税收收入边际倾向值来分析,平均边际倾向值为0.16,充分说明随着每单位GDP增长,财政支出增长幅度较大。综上所述,总体上税收收入总额的增长快于GDP的增长。

表1 全国税收绝对规模分析 亿元

2.税收总量相对规模分析

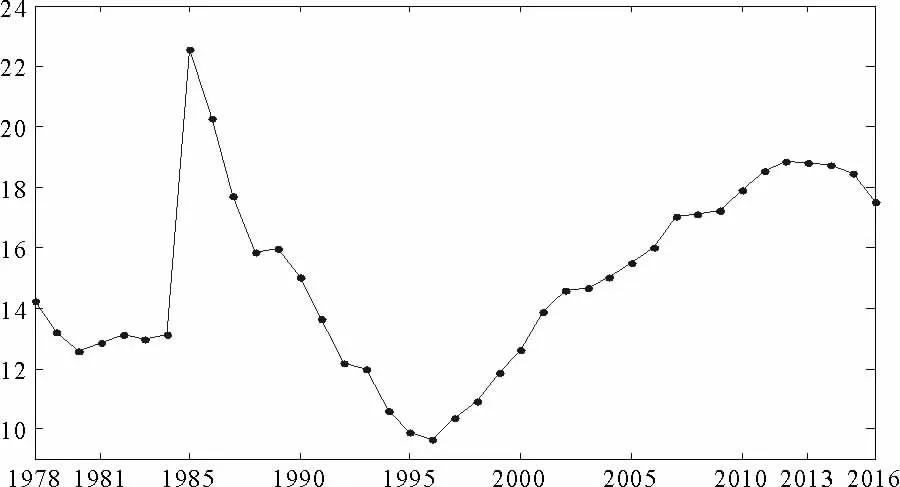

税收总量相对规模考虑了GDP的权重,可以较为直观分析税收总量在GDP中的构成。

图1 全国税收总量相对规模变化趋势

根据图1可知,全国税收总量相对规模在1985年达到峰值,最大值为22.58%,在1985年以后呈现先下降再上升的“V”形变化趋势,拐点为1996年,即1985年至1996年的全国税收总量相对规模呈下降趋势,由1985年的22.58%下降至1996年的9.66%;1996年至2016年的全国税收总量相对规模呈上升趋势,由1996年的9.66%上升至2016年的18%左右。

(二)税收结构描述与分析

1.税种结构分析

虽然税收收入总量呈现逐年递增趋势,但对于税收结构而言,增值税、消费税和个人所得税等税种呈现此消彼长的变化特征,具体如表2所示。

表2 税收结构分析 亿元

根据表2可知,在增值税、消费税和营业税中,增值税占税收的比重最大,但呈下降趋势。其中,增值税税额从1994年的2308.34亿元上升到2015年的40712亿元,所占税收总额的比例从45.02%下降到31.23%,消费税税额从487.4亿元上升到10217亿元,其比重从9.51%下降到7.84%,而个人所得税税额从72.7亿元上升到10089亿元,收入超过万亿大关,其比重从1.42%上升到了7.74%,整体宏观税负呈现持续增长趋势,从1994年的10.58%上升到2015年的17.52%。

2.税制层级结构分析

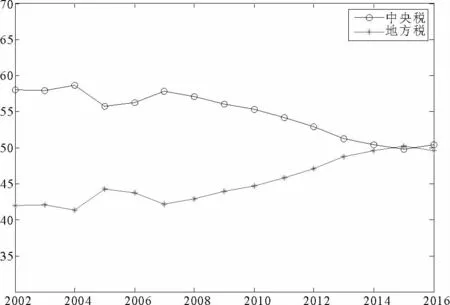

此外,我国税制的层级结构主要是中央和地方税收收入的比重。其中,中央和地方税收收入比重分别指中央和地方税收收入占全国税收收入的比重。具体如图2所示。

图2 中央和地方税收层级结构变动趋势

根据图2可知,从总量来看,中央税收比重大于地方税收比重;但从变化趋势来看,中央税收比重呈下降趋势,而地方税收比重呈上升趋势,导致中央税收比重和地方税收比重的差距逐年缩小。2014年中央税收比重为50.38%,地方税收比重为49.62%,两者差距仅为0.76%。

三、全国税收制度影响城乡收入差距的实证研究

文章基于1978年至2014年的时间序列数据,分别从规模和结构来研究全国税收制度对城乡收入差距的影响,其中城乡收入差距使用泰尔指数加以衡量。具体而言,使用VAR模型来度量全国税收规模对城乡收入差距的影响;使用ECM模型来度量全国税收结构对城乡收入差距的影响。

(一)构建VAR模型

1.变量选择与模型设置

首先从税收收入规模的角度研究城乡收入差距问题,即税收收入规模作为解释变量,使用税收收入占GDP的比重的指标以衡量税收收入规模,记为X;被解释变量为创新收入差距(泰尔指数),记为Y。

合适的模型对描述税收规模与城乡收入差距的准确关系至关重要。在现实经济中,税收规模和城乡收入差距存在着互相影响的关系。如果简单按照传统计量模型分析税收规模与城乡收入差距的影响,往往会导致模型效果不是很好,甚至回归结果会出现与经济理论预期不符合的情况,不能全面反映真实的相关关系。为解决这一问题,本文通过向量自回归模型(VAR),在描述被解释变量和解释变量互为影响的关系强度方面,比一般经济模型更为全面和准确。

此外,为了保证税收收入规模与泰尔指数在数据结构方面的一致性和平稳性,克服回归模型中可能存在的异方差和多重共线性,故均对此进行了对数化处理。根据VAR模型的原理,具体模型设置如下:

2.实证结果与分析

(1)单位根检验

在建立回归方程之前,为了避免可能出现伪回归的现象,往往需要对变量序列数据进行单位根检验,以避免时间序列数据产生较大的随意波动性,从而导致解释变量影响被解释变量的准确性。因此,此处主要使用ADF检验来事先判断所取变量是否通过单位根检验、序列数据是否平稳。本文基于SIC准则进行单位根检验。

表3 一元模型ADF检验

由表3可知,原变量(ln Y和ln X)ADF检验的t统计量值均大于显著水平为5%的临界值,即均不是平稳的时间序列,但经过一阶差分之后(Δln Y和Δln X)的变量正好相反,ADF检验的t统计量值均小于显著水平为5%的临界值,即均是平稳的时间序列。因此,据单位根检验结果可知,变量均为一阶单整I(1),即变量之间可能会存在协整关系,需要通过协整检验加以验证。

(2)协整检验

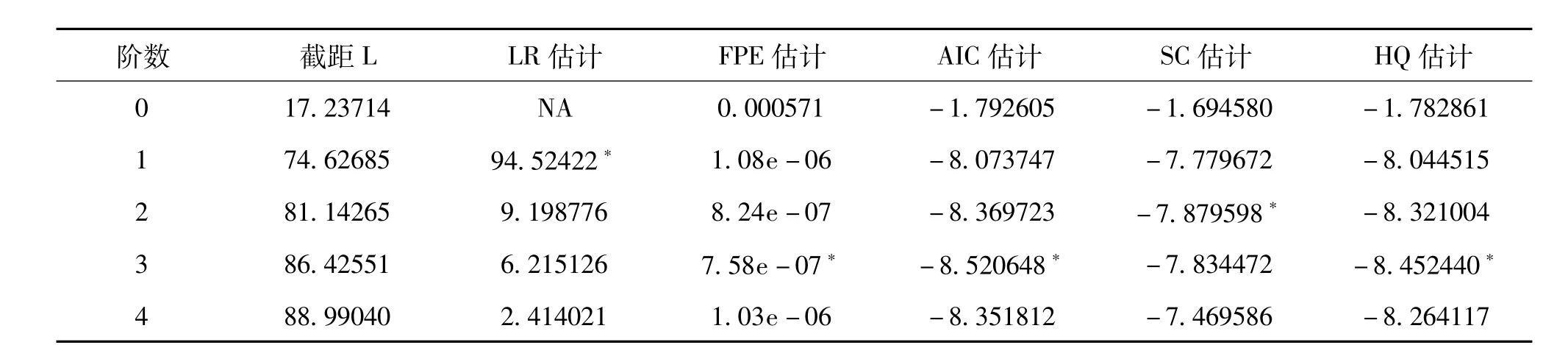

协整检验的目的在于判断和衡量税收和城乡收入差距之间的长期的稳定均衡关系,此处选择Johansen检验方法。但在协整检验之前,需要确定VAR模型的滞后阶数。若VAR模型滞后阶数过小,不能全面反映模型的动态特征,若VAR模型滞后阶数过大,导致估计参数增加,自由度损失严重。因此,必须权衡模型的滞后阶数,选择一个最优的滞后阶数。

表4 VAR模型最优滞后阶数的确定

由表4可知,5个估计量中有3个估计的最优滞后阶数均为3阶,确定模型的最优滞后阶数为3,并据此得到Johansen检验结果如表5。

表5 协整检验

由表5可知,第一个原假设为“变量之间没有协整关系”,迹统计量大于显著性水平为5%的临界值,说明变量之间至少存在1个协整关系;第二个原假设为“变量之间最多存在1个协整关系”,迹统计量小于显著性水平为5%的临界值,说明变量之间至多存在1个协整关系。综上所述,变量之间存在1个协整关系。并且协整方程为:

ln Y=5.038ln X(2)

上述方程表明,税收对城乡收入差距的影响是正向的,即税收的增加会导致城乡收入差距的扩大。具体而言,税收每增加1%,城乡收入差距会平均扩大5.038%。税收总量的增加无益于缩小城乡收入差距,税收总量的减少能够缩小城乡收入差距,但在税收总量既定情况下,税种的比例和增减变化对城乡收入差距的影响还有待于验证。

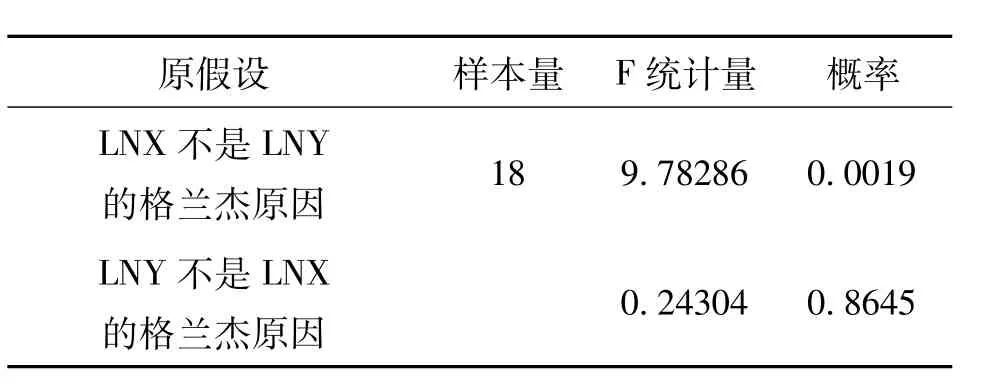

(3)Granger因果关系检验

Granger因果关系检验目的在于确定ln X和ln Y之间是否存在统计意义上的相关关系,即城乡收入差距的存在与税收扩大是否互相为格兰杰原因。根据最优滞后期为3的设定,Granger因果关系检验结果如表6。

表6 Granger因果关系检验结果

从表6可知,在显著性水平为5%和最优滞后期为3的条件下,由F统计量对应的P值可知,税收是城乡收入差距的格兰杰原因,但反过来不成立。这说明税收导致城乡收入差距变化的渠道是畅通的,税收能够影响到城乡收入差距。

(4)脉冲响应分析

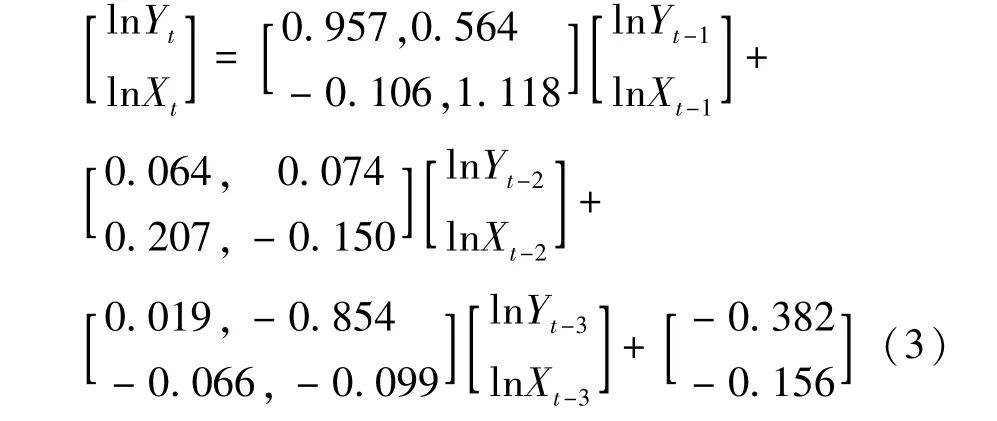

协整方程说明税收和城乡收入差距的长期均衡关系,VAR模型加入变量的滞后期,重点说明税收和城乡收入差距的短期动态关系。根据最优滞后阶数为3的设定,VAR模型的结果如下:

对于VAR模型的检验,本文采用AR根的方法来判别模型的好坏。AR根的结果如图3:

图3 AR根图

由图3可知,该模型的6个特征方程根的投影均位于单位圆之内,说明该VAR模型具有稳定性,最优滞后阶数的设定和VAR模型的结果均较好。

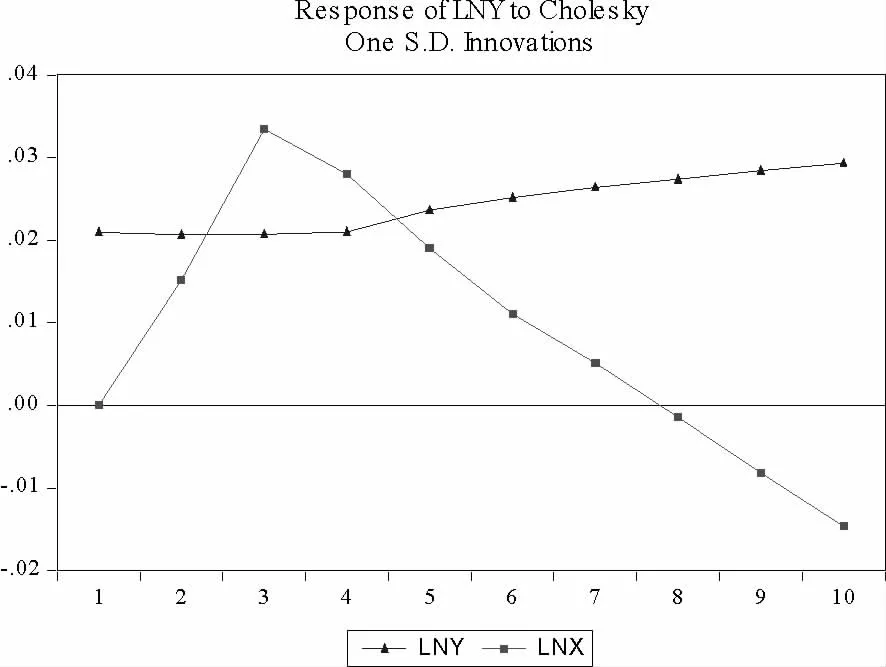

根据VAR模型的结果,可以量化分析税收和城乡收入差距的短期动态关系,但为了更直观和全面反映税收和城乡收入差距的跨期动态关系,先进行脉冲响应函数图分析,如图4.

从图4可知,城乡收入差距对自身的冲击响应是正向冲击且冲击力度平缓上升,而城乡收入差距对来自税收的冲击响应具有明显的变化过程,在前滞后3期为正值,并在滞后第3期达到最大值,随后正向冲击力度迅速下降,从滞后第8期开始转正为负。从图中可知,总体上税收对城乡收入差距的正向冲击效应整体要大于负向冲击效应,说明税收增加会导致城乡收入差距的扩大,即使税收滞后期有负向冲击效应的发展趋势,这种滞后期的影响力度也会减弱。

图4 税收对城乡收入差距的脉冲响应函数图

(5)方差分解。

方差分解可以分析每个新息冲击对内生变量变化的贡献度,进而了解各个新息对于内生变量的相对重要性。

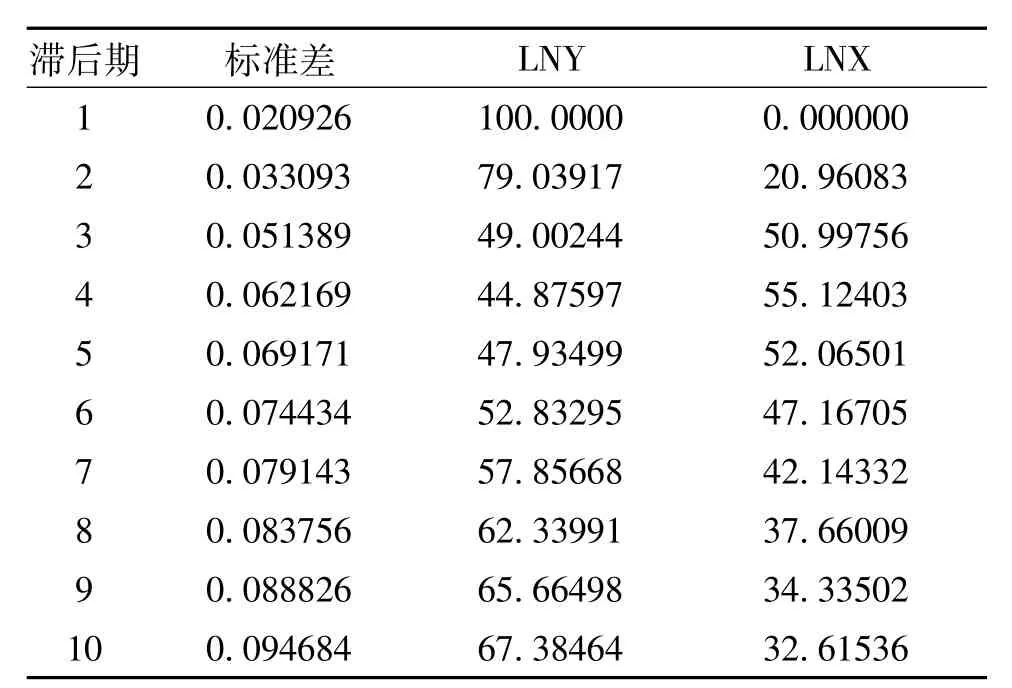

表7 对城乡收入差距的方差贡献率(%)

从表7可知,在跨期为10期的方差贡献率中,税收对城乡收入差距预测误差的贡献率出现先增后减的变化趋势,并在第4期中达到了峰值55.124%。同时,城乡收入差距自身的预测误差贡献率相对下降。总体而言,税收预测误差的贡献率始终偏小。

(二)税收结构影响城乡收入差距的实证分析——基于ECM模型

1.变量选择与模型设置

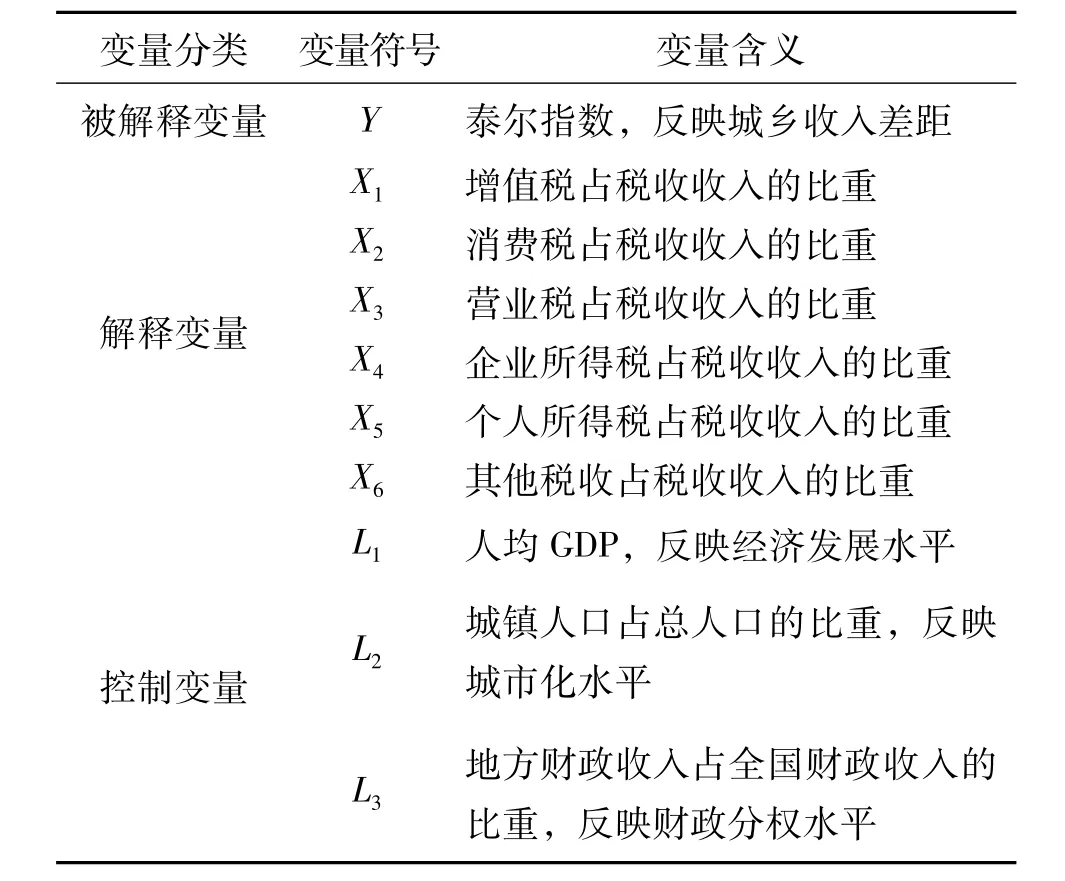

对于税收结构,本文选取增值税、消费税、营业税、企业所得税、个人所得税和其他税收,基本涵盖税收的主要部分。另外,由于税收结构不是影响城乡收入差距的主要因素,城乡收入差距可能还会受到一些非税收结构因素的影响,为了更为全面反映城乡收入差距的影响因素,适当选择相关的控制变量,具体如表8所示。

表8 各个变量的名称符号和含义

在此基础上构建税收结构和城乡收入差距之间影响关系的多元回归模型。同理,为了避免在时间序列的数据中易产生的异方差影响,对所有变量进行了对数化处理。具体模型设置如下:

2.数据的选取与来源

数据均来自《中国统计年鉴》,2014年税收数据来源于财政部国库司《2014年财政收支情况》,其中,增值税和消费税均不包含进口产品的增值税和消费税。

3.实证结果与分析

(1)单位根检验

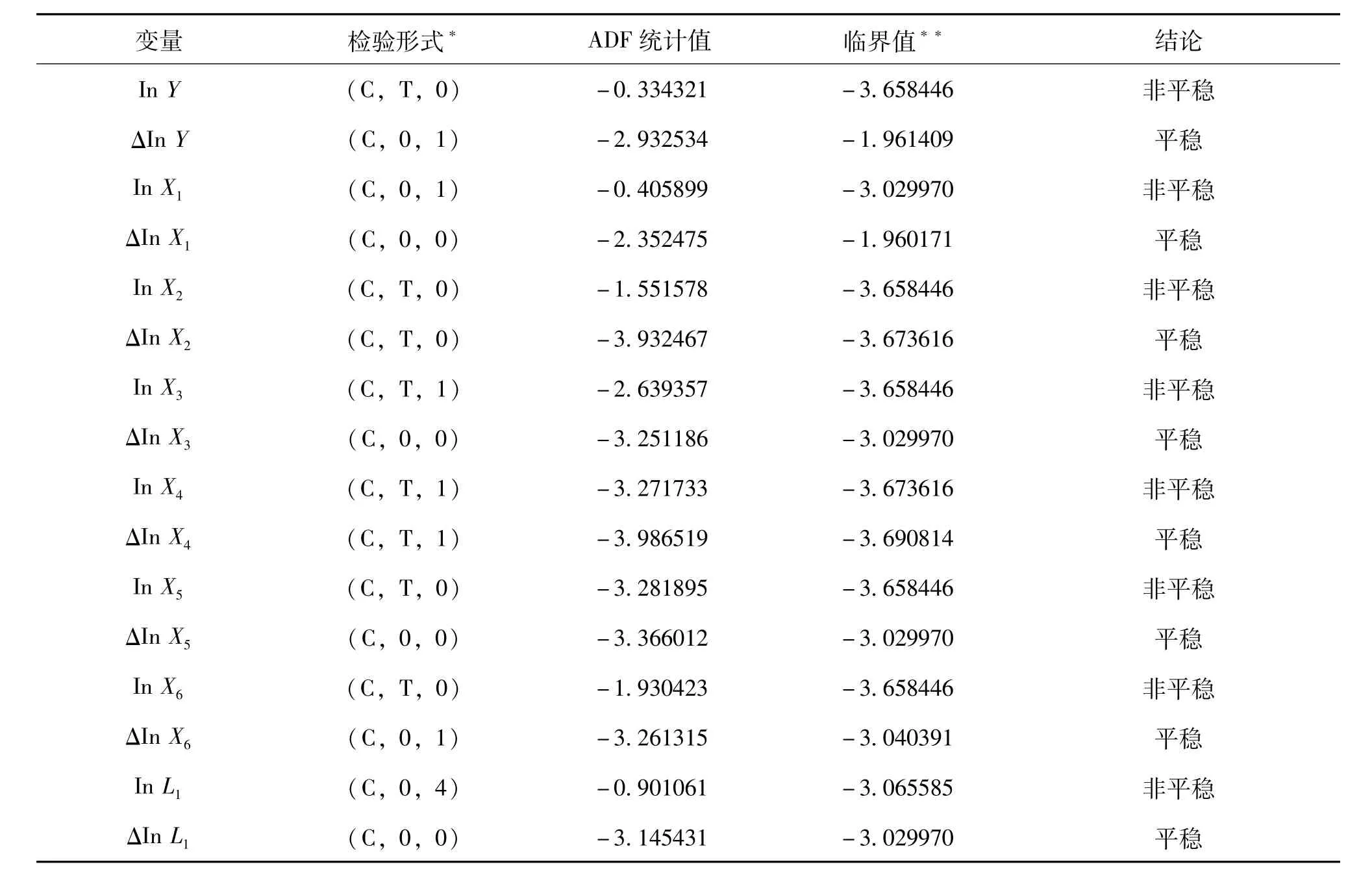

依据前面一元模型的思路,在估计结果之前,首先要对各个变量的数据进行ADF检验,以验证该序列的数据是否平稳。其检验结果如表9。

表9 多元模型ADF检验

根据表9数据可知,各个变量数据都是不平稳的,在引入一阶差分之后,新的序列数据变成平稳的时间序列。因此,可以确定所有变量均为一阶单整I(1),变量之间可能存在协整关系,需要对其进行协整检验。

(2)协整检验

一般使用EG检验来简化协整检验过程。在进行EG检验之前,要先根据各个变量得到回归结果,回归估计方程如下:

在此基础上检验回归残差的平稳性,即对残差项的序列进行ADF检验,结果见表10。

表10 多元模型的残差ADF检验结果

在1%、5%和10%的显著性水平下,残差序列的ADF统计值均小于临界值,则认定估计残差序列为平稳序列,也就是存在协整关系,解释变量和被解释变量之间存在比较平稳的长期均衡关系。

(3)误差修正模型(ECM)

虽然变量之间存在协整关系,但从短期来看,仍然可能会上下随机波动和偏离均衡关系进而出现失衡情况。为了解决这一问题,本文使用误差修正模型来进行修正,以进一步了解变量之间短期动态均衡的关系,并分析如何使短期偏离值回到长期均衡值。本处设置的误差修正模型如下:

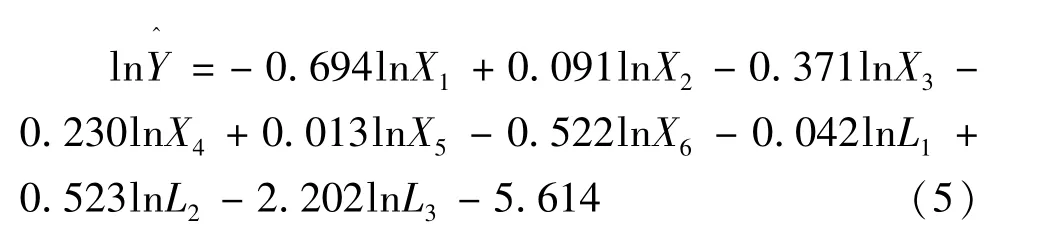

其中,表示协整方程的一阶残差滞后序列,即该模型滞后一期的误差修正项,根据其系数可知短期偏离长期均衡的调整力度。据式6,可得出以下回归估计方程:

从以上误差修正方程可知,该误差修正模型反映了税收结构和城乡收入差距的短期动态均衡关系,税收结构的当期波动对城乡收入差距的当期波动有显著性影响。从各个税收对城乡收入差距影响的关系与程度来看,除了个人所得税之外,当期增值税、消费税、营业税、企业所得税和其他税收均与城乡收入差距呈负相关关系,当期个人所得税与当期城乡收入差距呈正相关关系。

ecmt-1前面对应的系数为-1.564,表明在短期内,如果出现税收结构与城乡收入差距的波动偏离均衡条件下,则将以-1.564的作用力度将短期的偏离值拉回至长期均衡状态。

对于控制变量而言,城市化的提高不利于改善城乡收入差距,而经济发展水平的改善和地方财政收入比重的提高均有利于缩小城乡收入差距。

四、全国税收制度影响城乡收入差距的实证研究

(一)降低宏观税负,实施减免税的优惠税收政策

根据实证分析的结果可知,税收总量的增加将导致全国城乡收入差距的扩大,税收并没有起到有效调节收入分配的效果。因此,为了进一步缩小城乡收入差距,必须弱化税收的分配功能。一方面,降低宏观税负,加大结构性减税力度和政策有效期,减少经济发展和消费水平的成本,降低纳税人的经济负担,提高城乡居民的人均可支配收入;另一方面,在降低税负的同时,还要实施一系列减免税的优惠税收政策,如提高个人所得税起征点,以减少城乡居民人均收入和可支配收入的差距。

(二)调整和优化税制结构

根据实证分析的结果可知,当期增值税、消费税、企业所得税和其他税收均与城乡收入差距呈负相关关系,而当期个人所得税与当期城乡收入差距呈正相关关系,故个人所得税的税制设计是缩小我国城乡收入差距的重点。

1.调整消费税制度

消费税随着社会的发展,税制都会进行着一系列的调整,但是效果甚微。我国目前消费税征税范围主要集中在一些烟酒、汽车等特殊商品上,调节目的比较明确。但是,由于消费税是比例税为主的设计思路,累退性较强。再加上目前一些新兴的奢侈消费品却还没有列入征收消费税的范围,如高档别墅、高档包包等奢侈商品和高档休闲娱乐等。这种设计不利于城乡调节收入差距。

目前,消费税调节收入差距最主要表现在对高档奢侈品的征收上,比如高档金银首饰、高档珠宝等。因此,首先应适度提高这些高档品的消费税率,另外,还应明确划分出普通品和奢侈品的界限,着重对高档奢侈品征税,普通品不考虑。烟、酒在任何阶层都比较普遍,应该对其征收高税,摩托车可以适度降低税率。另外,还应当将高档餐饮、高档时装等奢侈品和服务、高档别墅、高档酒店、国外旅游等奢侈行为和高档休闲娱乐等逐步纳入消费税的征收范围。

2.改革个人所得税制度

前文中的实证分析也验证了个人所得税比重与城乡收入比呈负相关关系,增加个人所得税比重有利于调节城乡收入差距,促进收入合理分配。因此必须优化当前的税制结构,逐步确立所得税主体税种地位,充分发挥所得税的收入调节作用,具体措施包括:

(1)实行分类所得课税与综合所得课税相结合的混合所得税模式。把生产经营所得、工资薪金、劳务报酬、财产租赁所得等有较强连续性或经常性的收入划为综合所得的征收范围,并制定统一的适用税率;以家庭为个税征收主体,个人所得税按照综合征收,考虑纳税人家庭负担,以此降低赋税;其次还应针对利息、股息和财产转让等其他所得,运用比例税率实施分项征收。

(2)应降低并确立合理的个人所得税边际税率,简化税率累进级次。政府应加快构建以累进税率为主、比例税率为辅的税率结构模式。依据累进税简化相应税种,依次减少税率级次并降低最高边际税率,采用统一的累进税率,在总体上降低名义税率。

(3)规定合理的个人收入课税费用扣除额。取缔统一的费用扣除标准,实行动态调整费用扣除额。在费用扣除方面应依据家庭整体收支状况,充分考虑家庭的税收负担能力;另外还必须考虑到随经济因素变化而调整的物价水平和通货膨胀因素,这些都会直接影响到纳税人的收入。

[1]R.Alis on Felix,Passing the Burden.Corporate Tax Incidence in Open Economies[J].Luxembourg Income Study Working Paper,2007(468).

[2]Ramos and Sagales.Long-term Effects of Fiscal Policy on the Size and Distribution of the Pie in the UK[J].Fiscal Studies,2008(3):387-411.

[3]Kinam Kim and Peter Lambert,Redistributive Effect of U. S.Taxes and Public Transfers,1994-2004[J].Public Finance Review,2009(1):3-26.

[4]James E Mahon Jr.Tax reforms and income distribution in Lat-in America[M].Penn State Press,2011.

[5]李实,罗楚亮.中国收入差距究竟有多大?——对修正样本结构偏差的尝试[J].经济研究,2011(4):68-78.

[6]李实.我国居民收入差距的短期变动与长期趋势[J].经济社会体制比较,2012(4):186-194.

[7]莫连光,洪源,廖海波.收入分配财政政策调节居民收入差距效果的实证研究[J].财经论丛,2014(3):32-39.

[8]田志伟.中国五大税种的收入再分配效应研究[J].现代财经,2015(8):33-43.

[9]罗能生,李佳佳,张希.税收安排对中国城乡收入差距的影响——基于2003~2012年空间面板模型的实证分析[J].财经理论与实践,2015(9):83-89.

[10]洪源,王群群,秦玉奇.城乡二元经济结构下民生财政对城乡收入差距的影响[J].经济管理与研究,2016(1):22-30.

[11]王德祥,赵婷.我国间接税对城乡居民收入分配差距的效应分析[J].审计与经济研究,2016(2):100-110.

[12]杨朝龙,胡新良.城镇化水平与农村居民收入增长关系的实证分析——以湖南省为例[J].湖南行政学院学报,2016(1):71-78.

[13]胡小梅,欧阳玲.税制结构影响城乡收入差距的非线性效应研究——基于281个地级市面板数据的门槛回归分析[J].税务研究,2016(4):24-31.

(责任编辑:邹乐群)

An Empirical Study on Influence of Tax System on Urban-Rural Income Gap

WEN Gui-rong

(School of Finance,Hunan University of Commerce,Changsha,Hunan 410205)

Based on the time-series data from 1978 to 2014,this paper constructs the VAR model and ECM model separately to measure the impact of national total tax revenue and structure on urban-rural income gap.The conclusion shows that the impact of tax revenue on urban-rural income gap is positive.With an increase of1%in total tax revenue,the urban-rural income gap will be expanded by an average of5.038%.The increase in total tax revenue is not conducive to narrowing urban-rural income gap.But under the condition of the total tax revenue,the current fluctuation of the tax structure has significant influence on the current fluctuation of urban-rural income gap.From the relation and degree of various taxes affecting urban-rural income gap,in addition to individual income tax,the current value added tax,consumption tax,corporate income tax and other taxes are negatively correlated with urban-rural income gap.The current individual income tax and the current urban-rural income gap are positively related.

total tax revenue;tax structure;urban-rural income gap

F810.42;F812.42

:A

:2096-4315(2017)01-0094-10

2017-05-12

温桂荣(1970—),女,陕西户县人,湖南商学院财政金融学院副教授,主要研究方向:财政政策与收入。