基金定投与一次性投资业绩比较研究

2017-09-26晏艳阳朱文颖

晏艳阳,朱文颖

(湖南大学金融与统计学院,湖南长沙410082)

基金定投与一次性投资业绩比较研究

晏艳阳,朱文颖

(湖南大学金融与统计学院,湖南长沙410082)

通过将市场行情区分成震荡、熊市、牛市三种情形,比较研究基金定投和一次性投资的收益率与基金净值波动的关系,发现除牛市行情以外,在熊市行情和震荡平整行情下定投业绩均优于一次性投资。进一步对不同类型基金产品定投的业绩研究发现,指数型基金最适合于采用定投方式,并且其所跟踪的标的指数覆盖的股票样本数越多,其定投的业绩越佳。不同市况下基金定投与一次性投资业绩的差异性可以通过负向择时风险进行合理解释。

基金;定投;一次性投资;业绩差异性;负向择时风险

一、引言

自2005年中国资本市场引入基金定投后,各大基金公司纷纷加大力度宣传其良好的投资效果,而且居民对定投的接受程度也在逐年升高。那么,基金定投真的能胜过一次性投资吗?其收益与风险关系到底怎样?这是摆在业界、学界和投资者面前的共同问题。

国外学者对定投的研究较多,大部分认为定投是一种能够平摊投资成本、降低投资风险、适合中长期投资的理财方式。如Dubil,R(2004)的研究认为,定投能够显著地降低潜在的投资风险,John K.Paglia,Xiaoyang Jiang(2006)的研究发现,定期定额投资方式能够使得投资者以低于平均价格的成本购买股票,并能够让投资者获取最大化的回报率。但同样也有相反的观点,如George M.Constantinides(1979)认为定投是一种消极的投资方式,并没有较好地考虑到股票价格变化,市场信息,投资环境等因素所产生的影响,而一次性投资能够良好地进行择时,其投资收益优于定投方法;Robert J.Altra和Thomas L.Mann(2011)以可口可乐公司股票作为样本,研究发现一次性投资法优于定投,从实例的角度说明定投并不具有如学术分析所说的降低成本的优势。

国内研究定投的文献较少,而且多数为理财建议及投资经验。从少部分有实证结果的文献来看,研究角度与结论也各不相同。胡凯(2008)通过对上证摩根中国优势基金2004年12月至2008年6月数据研究后指出,基金定投适合参与完整的市场周期,而当市场进入快速上涨时期,若投资期较短,不适宜基金定投。益智(2009)选取南方稳健开放式基金2004年3月到2008年4月的净值为样本,模拟进行定投并实证后发现定投的收益优势和规避风险的优势存在,但这两方面的优势均不显著。曾玲玲(2009)的研究发现,当股市处于上涨期时,股票型基金是定投的最优之选,若定投期限足够长,可以分摊亏损风险,混合型基金是最优选择。刘婳婷(2014)的研究发现定投与一次性投资的收益差与负半方差呈正相关关系,由此说明定投是有效的。

与上述研究不同,本文首先比较不同基金类型(股票型、混合型、债券型、指数型)在三种不同市况(震荡、牛市、熊市)下采用定投与一次性投资所获收益,以全面判断两种不同投资策略的优劣;从风险收益角度评价占优策略下不同类型基金的表现,以进一步确定占优投资具体方案;最后通过正向择时风险和负向择时风险的分解,研究占优投资策略业绩的影响因素,解释其收益的来源。

二、不同市况下定投与一次投资收益比较

通常,进行定投的基金产品主要包括指数型基金、股票型基金、混合型基金和债券型基金,而这四种不同类型基金因为其投资对象的特性而具有不同的业绩表现,因此我们分别对其进行研究。同时,为了更好地体现研究的代表性,我们选取我国三家大型基金公司(南方基金管理有限公司、嘉实基金管理有限公司、易方达基金管理有限公司)旗下股票型、混合型、债券型、指数型四种不同种类基金(比如嘉实阿尔法、嘉实成长、嘉实中创400联接、易方达消费行业、易方达平稳增长混合、易方达稳健收益债券A、易方达深证100ETF联接、南方消费、南方稳健等等)作为研究对象。

本研究的研究区间选择为从定投全面引入后的2007年至2015年。根据市况特征,将该研究区间内的行情划分成牛、熊、震荡市场行情,具体情况如下:牛市:2012年12月至2013年10月,2014年5月至2015年2月,2015年3月至2015年6月等;熊市:2012年7月至2012年12月,2013年10月至2014年5月,2015年5月至2015年9月等;震荡:2010年8月至2011年9月,2013年6月至2013年10月等。在上述各区间,设定投资额为定额本金(如10万元整),分别对每支基金产品进行一次性投资与定投模拟操作,计算每期相应的收益率。定投周期为周定投,若遇上休息日则顺延至下一个正常工作日。

定投和一次性投资收益率计算方法分别为:

本文的数据主要来源于上述三家基金公司官网公开数据以及万德数据库等。

三种不同市况下两种投资策略的收益率比较结果如表1、表2、表3所示。

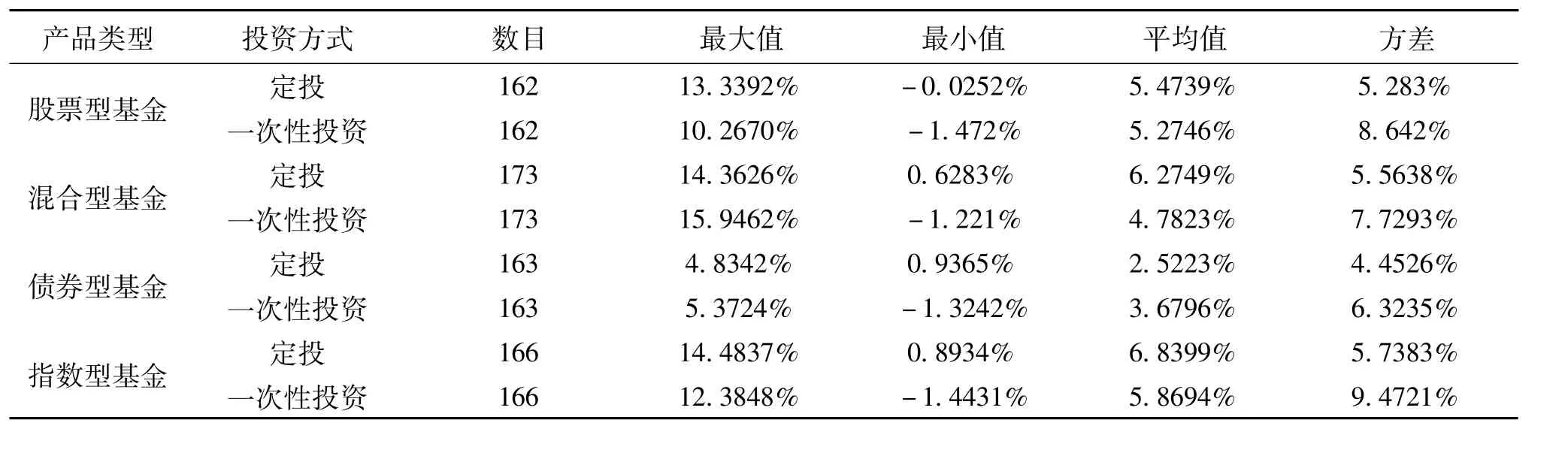

表1 震荡行情下的收益率比较

表2 熊市行情下的收益率比较

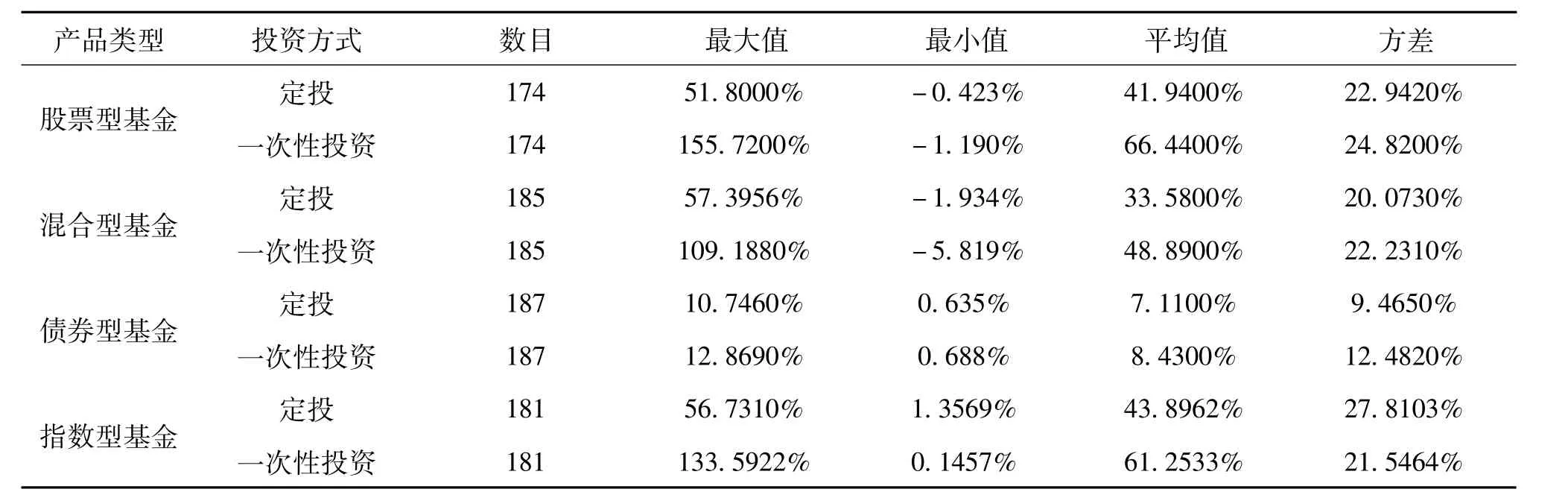

表3 牛市行情下的收益率比较

根据表1~表3的数据我们可以看到:首先,从不同市况下的表现来看,震荡行情与熊市行情下,各类基金定投收益率最值普遍大于一次性投资方法,而且其风险(方差)也更小;而在牛市行情下,各类基金定投收益率最值和均值普遍小于一次性投资,但是定投的投资风险(方差)皆小于一次性投资策略。其次,从不同类型基金的表现来看,两种投资方式下,股票型基金的收益率较其他三类基金的波动都更大,而其在市场行情好的情况下,获利要优于其他几类基金产品。而混合型基金和指数型基金在收益性方面要稍弱于股票型基金,但二者在熊市和震荡行情之下的表现相较于股票型基金要更稳健,而债券型基金的收益率小但波动幅度不大。

三、不同类型基金定投的业绩评价

正是基于不同基金收益性和风险性的不同表现,我们有必要进一步研究不同基金定投的业绩表现,以便筛选出最适合定投的基金品种。按照之前方法分公司层面对不同类型的基金产品进行模拟定投操作,然后根据相应的数据计算每种类型基金产品每期定投的夏普指数,所采用的夏普指数公式为:

式中,Sp是夏普指数,Rp为投资期内的投资回报率,Rf代表无风险利率(将用同期银行定期存款利率代替),σp代表所选用的标的基金产品在投资期内净值的标准差。由于夏普指数为正才具有比较意义,故本文选取2014年4月至2015年5月为研究区间,选择相同样本基金产品,以初始定投时点为起点,分别计算初始定投时点至每一定投时点结束时刻持续定投所得出的夏普比率,从而得到相同时间区间内各类基金产品定投方式的夏普比率序列,然后用t检验的方法检验不同种类基金产品定投的夏普比率是否存在显著性差异。

表4 各类基金定投夏普指数

从表4我们可以看出,按投资标的划分,指数型基金定投的夏普指数平均值要高于其他三种类型的基金产品定投,四种类型基金产品定投夏普指数排序为:指数型>股票型>债券型>混合型。而从样本的标准差来看,债券型基金定投的波动要明显小于其他类型。

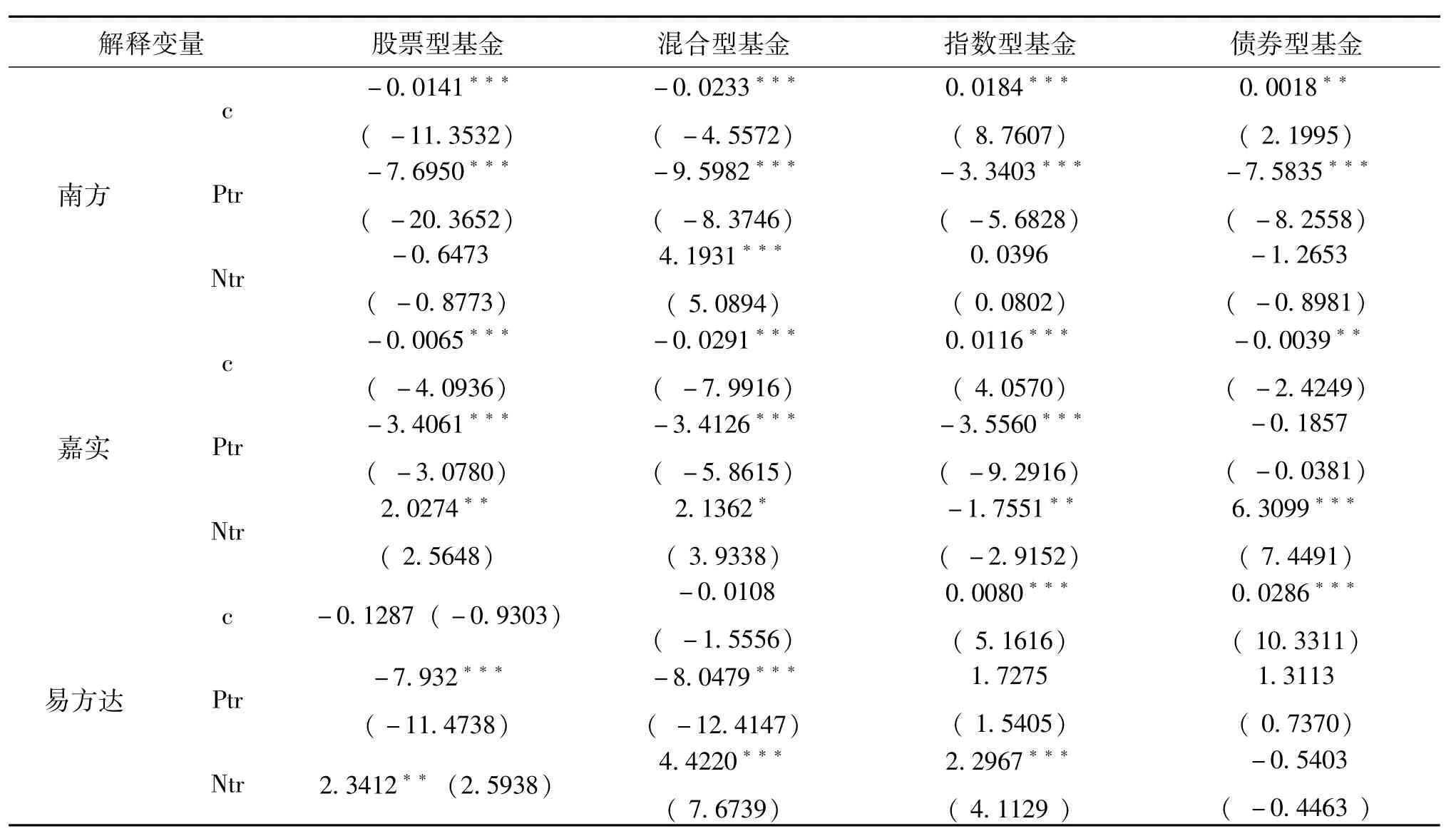

为了进一步检验不同类型基金夏普指数的差异性,我们就不同基金公司旗下不同类型基金的夏普指数进行两两比较的t检验,结果如表5所示。

表5 各类基金定投夏普指数实证结果

由表5可以看到,大部分数据的单侧检验结果分别在不同程度(比如10%、5%、1%的水平)上显著,这一结果说明不同类型基金定投的业绩存在显著差异,具体来讲,指数型基金最优,其次是股票型基金、混合型基金、债券型基金。

在指数基金中,所跟踪的指数覆盖的样本股票范围也存在差别,有的指数包含的样本股票数量多,可供投资的范围相对更大。那么,在这些不同投资范围的指数基金产品之间定投是否也存在着差异性?为了回答这一问题,本文进一步选用三家基金公司旗下的指数型联接基金(南方开元沪深300ETF联接、上证380ETF联接、中证500ETF联接;嘉实沪深300ETF联接、中创400ETF联接、中证500ETF联接;易方达深证100ETF联接、上证50指数、沪深300ETF联接),研究其夏普指数并检验其差异性。结果如表6所示。

表6 不同类型指数型基金定投夏普指数差异性检验

由表6我们可以看到,所有配对检验都得到了一致的结果,即覆盖样本股票范围广的指数型基金的夏普指数均显著高于覆盖范围窄的指数型基金,说明开展定投计划选择覆盖样本股票范围广的指数型基金业绩更佳。

四、定投与一次性投资收益差的影响因素

定投与一次性投资收益差可以通过下面(2)式进行分解:

(2)式中,ΔR为定投与一次性投资收益率差值,Ptr与Ntr分别代表正向择时风险(Postive timing risk)和负向择时风险(Negative timing risk)。

投资领域定义风险为收益的不确定性,因此风险并不意味着亏损,投资者希望得到向上波动的好处而回避向下波动的风险。定投业绩之所以会超过一次性投资,其主要原因来自于前者对于负向波动的利用,表现为在净值下跌过程中,定投继续购买份额更多、成本更低的筹码。若定义Pt为每段考察期内的基金收盘价,而P0定义为每段考察期内的基金开盘价,则上述两种择时风险可以分别表示为:

由于正向择时风险对于定投而言会使其产生比一次性投资更高的成本,故我们将侧重分析收益率差值与负向择时风险的关系。如果定投相对于一次性投资利用负向波动获利的优势存在,那么净值向下波动越大,定投获利将越多于一次性投资,故二者收益率差值理论上应与负向择时风险呈正相关。

同样,我们分三种不同市况来研究,结果如表7~表9所示。

表7 多个震荡行情下各类基金回归结果

表8 多个熊市行情下各类基金回归结果

从表7和表8可以看出,在震荡市和熊市情况下,大部分定投(AIP)与一次性投资(LS)的收益率差值与负向择时风险呈正相关关系,负向择时风险越大,定投的效果越好。这说明在这两种市场行情下,定投通过在净值下跌过程中继续增加持仓,平摊投资成本,从而获得比一次性投资更好的投资效果。

表9 多个牛市行情下各类基金回归结果

由表9回归结果显示,在牛市情况下,绝大多数定投(AIP)与一次性投资(LS)的收益率差值跟负向择时风险呈负相关关系。可能的原因有如下两个方面:第一,在牛市环境下,风险更多的意味着收益,而一次性投资在承担更大的风险的同时,随之而来的收益率也会更大。第二,在牛市环境下,基金净值的下跌过程其实可以视为市场悲观情绪的释放过程,伴随这种过程而来的是后期的强力上攻。故此我们可以理解,在牛市行情之下,定投(AIP)与一次性投资(LS)的收益率差值与负向择时风险呈负相关关系。

五、结论与启示

本文通过对我国业内知名的三家基金公司旗下若干支基金产品数据分别进行模拟定投与一次性投资操作,在得到收益率及方差等相关基础数据后,分别对不同类型基金产品定投业绩以及不同市况下(震荡、熊市、牛市)的定投与一次性投资业绩表现差异这两个方面进行了研究,得到如下主要结论:

(1)针对不同市况下的定投与一次性投资业绩表现差异研究发现,在震荡与熊市行情下,采用定投方式的各类基金的业绩表现均优于一次性投资,但在牛市状态下,结果相反。

(2)震荡与熊市行情下基金定投与一次性投资收益率的正向差异与负向择时风险呈正相关关系,说明定投更好地利用了负向波动获利的优势。其投资选择意义在于,除了确定的牛市市况外,其余情况下,定投胜过一次性投资的结论是由其投资的特性所决定的,因此也是稳定的。

(3)针对不同类型基金产品定投业绩的比较研究结果发现,指数型基金定投的效果显著地优于其他类型基金产品;这说明,在同样承担单位投资风险的情况下,选择指数型基金产品开展定投计划能够获得更好的业绩回报。进一步比较不同指数型基金定投业绩的研究结果表明,指数型基金覆盖样本股票范围越广,则其定投的业绩回报效果越佳。

[1]George M.Constantinides.A note on the suboptimality of dollar-cost averaging as an investment policy[J].Journal of Financial and Quantitative Analysis,1979(14):443-450.

[2]Dubil R.The risk and return of investment averaging:an option theoretic approach[J].Financial Services Review,2004(13):267-283.

[3]John K.Paglia and Xiaoyang Jiang.Implementing a dollar-cost averaging investment strategy:does the date of the month matter[J].The Journal of Wealth Management,2006(4):54-62.

[4]Robert J.Atra and Thomas L.Mann.Can Taxes Save Dollar-Cost Averaging?Journal of Financial Planning[J].Journal of Financial Planning,2011(6):52-59.

[5]胡凯,刘震.基金定投的制度性误解及投资适应性分析[J].经济研究导刊,2008(9):67-68.

[6]益智.我国证券投资基金定投回报效应分析[J].浙江工商大学学报,2009(3):73-77.

[7]曾玲玲,符盈.中国基金定投策略实证分析[J].中国证券期货,2009(10):13-15.

[8]刘婳婷.基金定投有效性研究[J].天津商业大学,2014:53-56.

[9]张帅.基金定投策略与分析——以医药主题基金为例[J].市场论坛,2016(10):59-61.

[10]胡阳,杨希,等.基金定投的风险与收益研究[J].华东经济管理,2016(3):102-105.

[11]谭春兰.对基金定投的一些思考[J].时代金融,2016(11):150-151.

[12]周婷.长期基金定投产品的选择[J].时代金融,2017(3):269-270.

(责任编辑:邹乐群)

A Comparative Study on the Performance of Automatic Investment Plan and Lum p-Sum Investment

YAN Yan-yang,ZHU Wen-ying

(School of Finance and Statistics,Hunan University,Changsha,Hunan 410082)

The paper makes a comparative study on the relationship between the fluctuation of fund net worth and the earnings ratio of automatic investment plan(AIP),lump-sum investment by dividing the market conditions into volatile market,bear market and bull market.It shows that the performance of AIP is superior to that of lump-sum investment under the circumstance of bear market,volatile and smooth market except the bull market.Through further research on the performance of AIP for different types of fund products,we discovered that AIP is most suitable for exponential fund.And the larger the number of stock sample that the exponent,traced by exponential fund,covers,the better the performance of AIP.The differences in the performance of AIP and lump-sum investment under different market conditions can be reasonably explained through negative timing risk.

fund;AIP;lump-sum investment;performance difference;negative timing risk

F832.5

:A

:2096-4315(2017)01-0079-08

2016-06-12

晏艳阳(1962—),女,湖南益阳人,湖南大学金融与统计学院党委书记,教授,博士生导师;朱文颖(1991—),男,湖南大学金融与统计学院硕士研究生。