全球废铝资源供需简析

2017-09-26英国商品研究所王倩

文/英国商品研究所 王倩

全球废铝资源供需简析

Analysis on supply and demand of waste Aluminum resources in the world

文/英国商品研究所 王倩

中国废铝的回收与利用仍有较大的发展空间

非常感谢主办方提供这么好的平台,让我有机会跟大家在这里分享CRU英国商品研究所的一些观点,也希望可以借此机会向各位请教学习。这是CRU第一次参加这个会议,所以先简单的介绍一下CRU英国商品研究所。CRU其实是一家独立的跨国研究型企业,成立于1969年,总部设在英国伦敦,现在有超过250人的研究团队分布在全球7个国家的10个办公室,致力于对全球大宗商品的研究工作。在中国,CRU 设有北京、上海和香港有三个代表处。我们主要涵盖的研究内容包括钢铁、有色和化肥在内的75种大宗商品,如果大家想要更细节地了解CRU,欢迎各位登陆我们的网站。

言归正传,今天主要是想和大家探讨一下全球废铝资源的供需,分四个部分:供应、需求、交通用铝的影响和小结。

由于接下来会涉及很多供需数字,所以有必要先和大家明确一下CRU模型中的废铝范畴及流动轨迹。在CRU的废铝模型当中,原铝和再生铝共同构成了铝锭的供给,铝锭进入半加工阶段,期间会产生一部分铝废料,但是这部分的废料多数情况下不会进入到废铝的交易体系,所以这部分铝废料并不计入CRU的废料总量当中。当半制成品进入到加工制品阶段,在此生产过程中产生的废料,以新废料的形式进入到交易市场,从而构成CRU废料模型的一部分。当铝制品进入终端被最终消费后,产生的旧废料随即被纳入到CRU的废料模型,这些新旧废料最后进入再生环节,实现循环。

首先看一下全球废铝的供应链,总的来说是处在稳步上升的过程当中。根据CRU的统计,在2008年的时候,全球的废铝供应量大概在1700万吨左右,这个数字在2016年上涨到了2500万吨,上涨了46%。这一上涨的趋势将会持续。CRU的数字显示,在2020年的时候,全球废铝供应量达到2900万吨,而这个数字在2025年的时候,会继续增加到3400万吨。

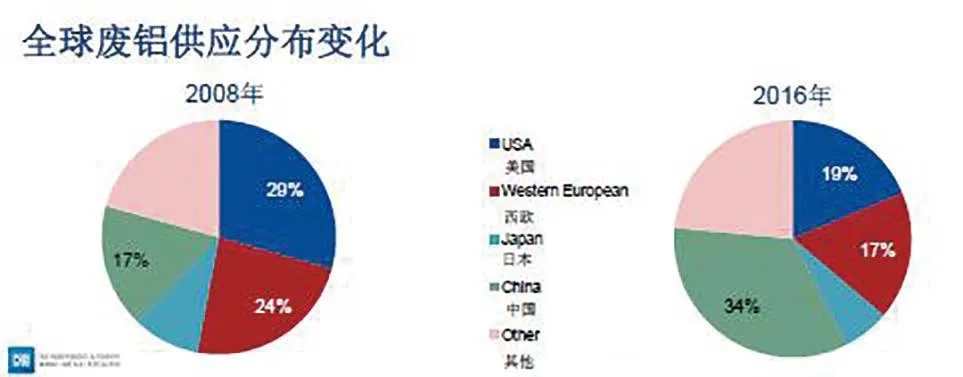

其实在废铝供应量上升的过程当中,全球废铝的供应分布正在发生变化。上图可以展示出废铝供应分布的变化,在2008年,西欧和美国的废铝供应量占据了全球废铝供应量的半壁江山,53%;在2016年,来自于这些国家和地区的废铝只占全球废铝供应量的大约36%。在同一时间段内,中国的废铝供应是从2008年的仅占全球废铝供应量的17%上涨到了2016年的34%,并且中国的废铝贡献率还在逐步加快。

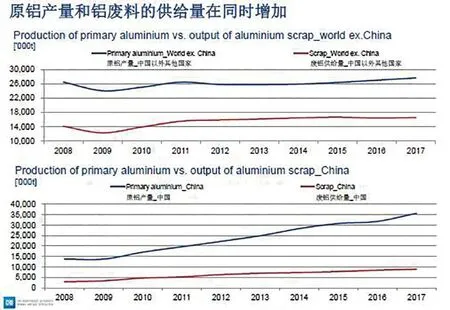

在这两幅图中,蓝线代表原铝的产量,红线代表废铝的供应量。第一幅图是中国以外其他国家和地区原铝产量和废铝供应量的对比,第二幅图是中国的情况。对于每一国家和地区而言,废铝的供应量与三个要素紧密相关:特定区域内原铝的产能和产量;特定地区内铝制品的生命周期;本地区的废料回收体系是否完备。

根据CRU的估算,在2008年,中国以外国家地区的原铝产量约为2650万吨;到2016年,产量增至2700万吨,增幅约1%。同期,国外的废铝供应量从2008年的大约1400万吨上升到2016年的1640万吨,约上涨了17%;这主要得益于国外的铝制品生命周期相对较短以及国外相对成熟和完善的回收系统。相比而言,中国原铝产量和废铝供应量的上涨都更加明显,原铝的产量从2008年的1370万吨上涨到了2016年的3180万吨,上涨132%;而废铝的供应量更是从2008年的200万吨一直攀升到2016年的850万吨,上涨了近325%。

看完了供给端,我们再来看一下废铝的需求端。从1995年到2016年,全球废铝需求量快速上升, 从1995年的不足1000万吨,上升至2016年的超过2500万吨。中国以外的其他国家和地区对于废铝的需求稳中有升,从1995年的大约850万吨到2016年的1500万吨左右。事实上,全球废铝需求量的增加主要来自于中国,中国的废铝需求量从1995年的几乎为0上升到2016年的1100万吨。

就全球废铝消耗而言,除了日本以外,其他主要国家和地区的废铝消耗皆以新废料为主。基于2016年的数据我们进行了一个估算,在欧洲和美国,新废料的比例分别占据了他们全部废料消耗量的54%和57%;在中国,新废料的消耗占据了6成。至于日本,也是以旧料消耗为主的国家,它的旧料消耗量占其全部废铝消耗量的54%,这主要是因为日本拥有全球最为先进和高效的废铝回收和应用体系。

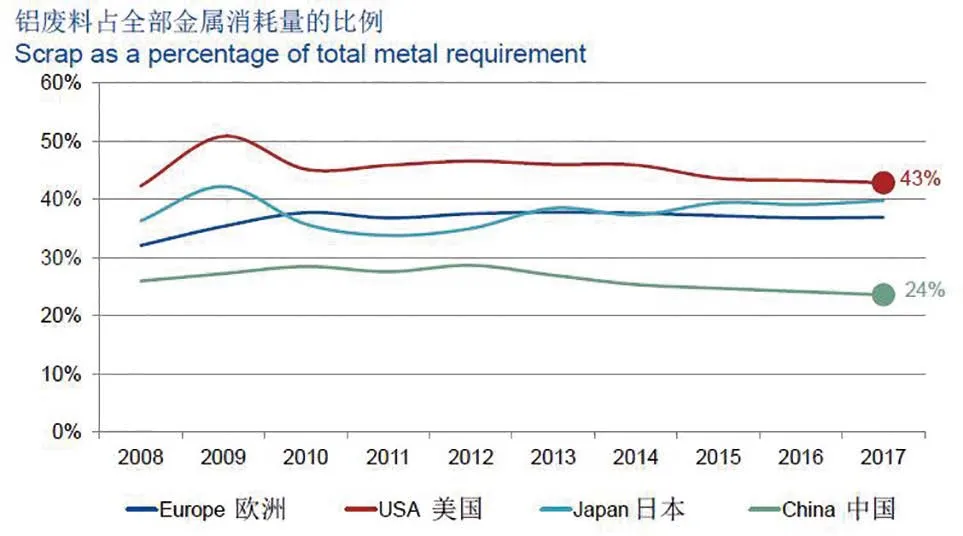

尽管中国的废铝需求在绝对值上遥遥领先于世界其他国家,但当我们考量废铝消耗量占其本国全部铝金属消耗量比例时,我们会发现中国的废铝利用还有很大的发展空间。如上图显示,根据我们的估算,在2017年,美国的废铝消耗量会占据其全部铝金属消耗量的4 3%;在日本和欧洲,这个比例分别为39%和37%;在中国,废铝消耗量大约占全部金属消耗量的24%。与发达国家相比较,中国的废铝消费还是有着很大发展和提升的空间。

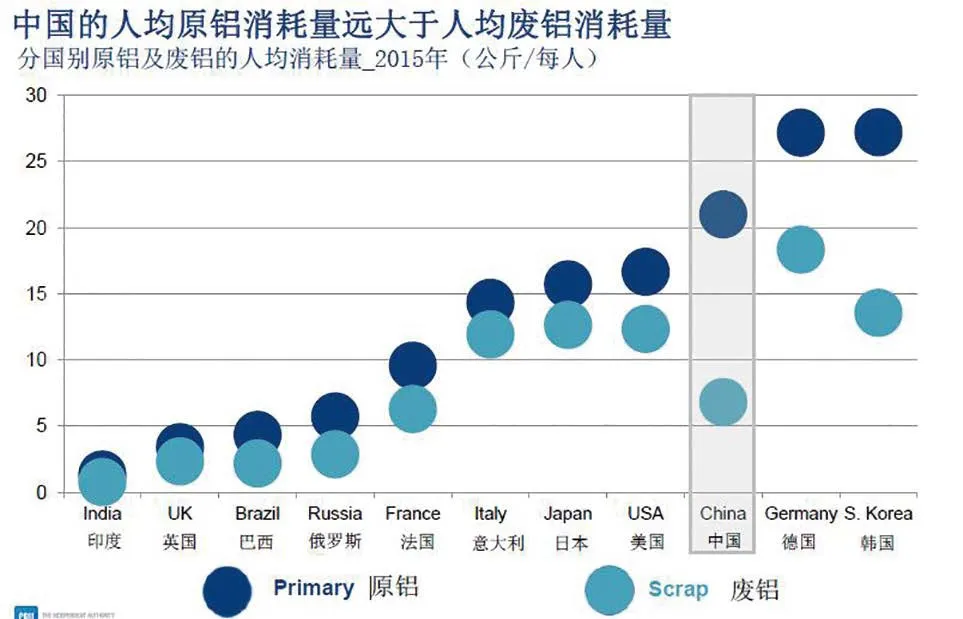

我们可以再来比较一下人均原铝消耗量和人均废铝消耗量。以2015年的全球人口基数为计算标准, 当年,中国的原铝消耗量大约为每人21.7公斤,废铝消耗量约为每人7.1公斤,原铝的人均消耗量是废铝人均消耗量的3倍。同年,在日本和美国,原铝消耗量分别为人均15公斤和16公斤,废铝的消耗量都在每人1 2公斤左右,这两个国家的人均原铝消耗量是人均废铝消耗量的1.3倍,基本持平。

那么是什么原因造成了中国人均废铝消费量相对较低呢?除了有待完善的回收体系外,另一个主要的原因就是不同国家铝制品的产品结构有着相当大的不同。以2016年为例,中国铝制品的主体部分以挤压型材产品为主,具体来说,有4 5%的铝制品为挤压型材产品,这些产品中的大部分会用于建筑领域,产品的生命周期较长,这些产品需要一段很长的时间才会进入到回收领域进行再循环。而其他国家情况则有所不同,平轧产品和铸件占据了这些国家铝制品的6 5%,这部分产品主要是用于包装领域(比如罐料、家用箔)、家用电器(比如空调箔)和汽车(铸件),这些铝制品的生命周期和回收期相对于建筑领域来说较短,所以会更快地进入到回收领域进行再循环。

接下来我们不妨看一下废料的国际贸易情况。中国的废铝需求从之前的主要依靠进口正在向自给自足的方向转变。上面的四幅图中,深蓝曲线代表出口量,红色曲线代表进口量,海蓝色柱形代表净出口量。对于中国和印度,由于废铝的出口量极其有限,所以大家可以看到,代表出口量的深蓝曲线基本上是与横坐标轴重合的。比较明显的变化是中国废铝进口量的下降,这也直接导致了相关国家(比如说欧盟国家以及美国)的铝废料出口量的下降。相关数字显示,中国在2000年当年进口约80万吨的铝废料,这一数字在2010年达到280万吨的峰值水平。随后,中国的废铝进口量逐步下降,在2016年,中国的废铝进口量降至190万吨。与此同时,我们可以看到美国的铝废料出口量呈现先增后降得趋势,从2008年的出口44万吨,到2011年的200万吨,到2016年的130万吨。在中国废铝进口量下降的时候,一部分之前出口到中国的废铝转向了印度。印度的废铝进口量从2000年的不足6万吨,增加到2016年的92万吨,并且增加的趋势在继续。由于印度现有的回收系统散乱且不完善,这就导致了印度本国的再生铝产业极度依赖进口废料。

当我们谈起到废铝的供需时,一定会涉及交通领域对废铝供需的影响。快速发展的汽车产业会带来废铝需求的增加,同时也意味着废铝供应量的上升。从2005年到2020年,我们以5年为一个单位,汽车产业对于全球铝制品需求增量的贡献逐步增加。在2005年到2010年的5年间,汽车产业对于铝制品增量的贡献率大概在14%的水平,这一比例在2010年到2015年的第二个5年间上升至25%,并且我们估计这一比例将会持续增加,到2015年到2020年的第三个5年间升至38%。环保、节能减排和汽车轻量化推动了铝制品在汽车上的应用,铝制结构件逐渐替代钢制结构件,铝型材配件替代钢铁配件,铝制白车身的推广,这些都会助推单车用铝量的增加。

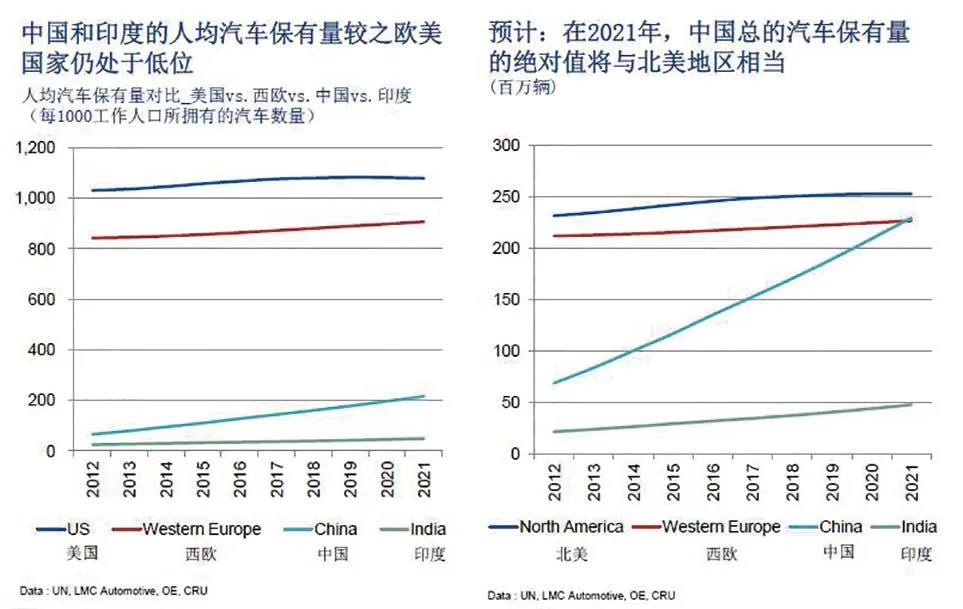

尽管中国汽车产量的增速在近年来有所下降,但是我们认为中国汽车产量向上的趋势是没有改变的。我们比对了一下全球的汽车保有量的状况,发现中国汽车保有量仍处于低位。以一千名工作人口为基准,在美国,一千名工作人口大约拥有1100辆汽车;在中国,一千名工作人口只有不到200辆汽车,可以说差距明显。根据CRU的估算,在2021年,中国汽车保有量的绝对值将超过2亿辆,逼近北美地区水平。

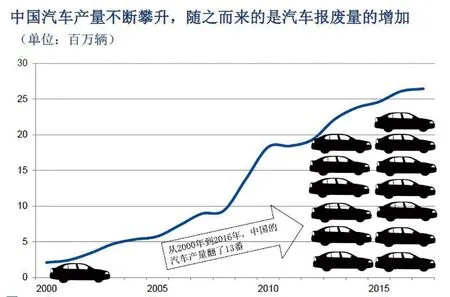

中国汽车产量的增加,一定是会带来汽车报废量的增加。根据国家统计局的统计,2001年,中国当年生产了207万辆汽车,而这个数字在2016年上超过2800万辆。如果我们以15年的汽车寿命来估算,那么在2002年之前生产的车辆已经或者正在进入报废阶段,因此单从交通领域来看,未来废铝的供给量也是个可观的数字。

最后我们来小结一下,全球废铝供应量将持续增加,预计2020年将达到2900万吨。产品使用周期的结束,决定了中国铝废料供给量会持续增加。长期来看,中国对于废铝需求有进一步上升的空间。中国的废铝需求会转向自给自足,铝废料的进口将会受到持续挤压。

(本文根据王倩在第十四届铸造铝合金产业链发展论坛上的讲话整理而成)

无论是通过环保国家机器实施的生态禁令,还是通过市场之手开展的林地使用流转,都基本上可以做到对生产排污的全覆盖,所以仅就规模而言,生态环境保护的力度实则不是问题的症结所在。问题的真正症结是在生态环境保护的方式路径选择上,在生态环境保护过程中是否合理调整了政府与市场、政府与社会之间的多重关系,是否充分尊重了市场经济规律,是否在本土化的基础上真正地开展了环境经济金融方面的创新。对此,我们显然需要更多的耐心和定力。

——复旦大学环境经济研究中心副主任 李志青

机器人有很多传统的应用,比如在汽车制造业方面。下一步机器人很大的潜在市场是服务业,比如说养老助残,这些都是潜在机器人应用的领域。同时由于机器人技术的发展,机器人从原来简单地代替人的能力,变成扩展人的能力,以前是机器人做人不愿意做的事,下一步机器人开始做人做不了的事情。机器人和信息技术结合,跟物联网、互联网联系起来,人们就可以通过机器人在远处做一些事情,比如提供物流配送服务,或者提供医疗诊断。机器人跟纳米技术、生物技术相结合,可以帮助人在微小的环境中进行加工或制造,这样对新药开发、医学诊断,发展新型的微纳米元器件,都会有很多帮助。

——IEEE机器人与自动化学会候任主席 席宁

消费类数据已经存在很多年了,而我们过去没有,现在有了的,是所谓顾客的“脚印”:你在下单前还考虑了其他什么产品?花了多久下决定?是否等到打折时下单?购物车里还有什么?目前对客户的数据研究基本还停留在四个W:谁(who)、何时(when)、何地(what)、买了什么(what),但这个太基础了。最有价值的信息在第五个W:为什么(why)。未来的大数据会根据你的购买记录、你的日程、你的生活习惯,把点连成线,琢磨出这个“为什么”。比如Mary最近买了一条昂贵的裙子,数据分析显示,是因为她参加了一个非常重要的会议。那么下一次她日程上有会议、有聚会时,商家就可以给她推送高档服饰信息。这可以帮助品牌推送精确到个人的广告信息,大大提高市场营销支出的效率。广告业有句老话,市场营销支出的一半是浪费掉的,而且不知道是哪一半。目前的全球广告市场,包括线上和线下,是3000亿到4000亿美元的规模,只要提高10%的效率,可以为品牌省下巨额资金。

——耶鲁大学管理学院教授、耶鲁消费者洞察中心主任,品牌营销策略领域权威专家 莱维·多尔博士

有些人可能担心,人类所有的事情都能够被机器人、人工智能代替了,这时候人做什么呢?人是不是会变得越来越懒、越来越低能?但我比较乐观,我希望看到的是,人能够从事更有创意的工作。

有人说,不是所有的人都能够做有创意的工作,我认为这时就可以让机器来帮助我们变得更有创意。比方说,学一门外语还是挺难的,但是现在有各种智能软件帮助我的话,我可以学得更快。机器可以帮我们实现梦想,让我们更容易发挥潜能,把时间用于做一些更有创意的事情,用于去想下面我们要做什么,怎么样让我们这个地球变得更适于人类生存,变得更和谐。

——美国北卡罗来纳大学教授 萧静

城镇化的过程从硬件而言是钢筋水泥在祖国大地上进行铺设的过程,如果在城镇化过程中犯了大的决策错误,由钢筋水泥构成的建筑和基础设施放错地方或引发恶性循环,就像美国城镇化造成了城市的蔓延,后果至今为止难以解决。

——国务院参事、中国城市科学研究会理事长、住建部原副部长 仇保兴

新零售、新制造、新金融、新技术、新资源,这“五新”将影响到各行各业。我们必须有全球化的思考,未来不是靠规模化、市场大,未来的利润一定来自技术和创新。我个人认为以后是Made In Internet,而不是Made In America、Made In China,因为它是全世界采购,这个地方采购原材料、那个地方进行加工、另一个地方搞设计,是全球共同参与的。

——阿里巴巴集团董事局主席 马云

从2007年开始到现在,整整10年间,中国经济已经发生了结构的剧变,我称之为“静悄悄的革命”。

经济结构最基本的结构是资本跟劳动力相对稀缺程度的比例,这个已经发生了剧变。10年前,中国相对而言还是劳动力比较充足、资本相对短缺的经济体。2007年是个拐点,消费占GDP比重是过去30年来最低的,2007年后开始出现上行的变化。2008、2009年,基本上同样的时间段,劳动收入占GDP的比重开始上升,工资收入在整个初次分配中的比重上升。

这也意味着,劳动力和资本相对短缺的程度发生剧变。劳动力从2007年开始变得珍贵而稀缺。工资开始上涨,而且增长速度超过民营GDP。因此,工资收入占GDP初次分配的比重开始上升,资本所占比重相对而言是下降的。

同时,从2007年开始,农村人口进入城市速度放缓。此后,城市劳动力、产业劳动力大军增长速度开始放缓,到了2015年,城市劳动力达到峰顶。这时候表现为工资上升,老百姓的初次分配开始改善,以劳动力挣钱的人的收入速度加快,这是革命性的变化。由于劳动力成本提高,工业企业有压力,国际出口开始下降,贸易顺差占GDP的比重呈下降状态。对比2007年贸易顺差达到9%,到了2011、2012年降到4%左右,这些年一直是2%,这都是革命性的变化。

——清华大学中国与世界经济研究中心主任 李稻葵

为什么说无人化服务会成为一个主流呢?有这么几个重要的背景:

第一,在未来很长一段时间内,我国劳动力总量将达到一个顶峰,然后进入一个慢慢减少的阶段。在这样的背景下,企业雇佣劳动力的成本会提高。而企业为了生存和发展,为了提高商业运营效率,会越来越多地以自动化或是无人化的服务,取代对劳动力的雇佣。

第二,包括扫码开门、人脸识别、防盗监控、远程客服、智能收银等技术亮点的出现,都为实现扫手机进店、直接购物、拿了就走的购物模式创造了条件。

第三,当下人们的诚信意识有明显提高。在无人服务场景下,如果每个人的诚信没能达到一定水平,它是很难开下去的。过去在很多传统超市里,就发生过盗窃。换了无人超市的话,没有服务员在场,偷盗风险注定无法忽视。

在上述这些条件都满足的情况下,可以预见,今后无人超市这种服务形式会越来越多。

但是,无人超市在促使企业提高运营和服务效率之外,还能贡献什么价值呢?它能给普通民众带来什么?如果对普通人没什么价值,那么它对市民而言,充其量就是一个放大版的自动售货机;对普通顾客而言,就是会在愈发寡淡的陌生人社会中,又少了一些本已不多的、与人打交道的机会。

——上海社科院城市与人口研究所副所长、研究员 周海旺