矿业权重叠对我国煤炭产业全要素生产率的非线性影响

2017-09-25

(1.中国地质大学(武汉) 公共管理学院,湖北 武汉 430074;2.中国地质大学(武汉) 经济管理学院,湖北 武汉 430074)

矿业权重叠对我国煤炭产业全要素生产率的非线性影响

王忠1揭俐2曾伟1

(1.中国地质大学(武汉)公共管理学院,湖北武汉430074;2.中国地质大学(武汉)经济管理学院,湖北武汉430074)

本文通过超越对数生产函数模型,对我国2004~2014年煤炭产业全要素生产率进行测度,并采用门槛效应模型估计了矿业权重叠对煤炭采掘业全要素生产率的非线性影响。通过实证研究,得出如下结论:样本期内,我国煤炭产业全要素生产率出现了先增后降的变动趋势,并且地区差异显著;矿业权重叠与煤炭产业全要素生产率增长之间存在非线性关系,煤炭资源税征收比重和煤炭产业集聚水平是影响这一非线性关系的重要门槛变量;煤炭产业的投资集聚与从业人数集聚,促进了煤炭产业的全要素生产率增长,但企业数集聚对煤炭产业全要素生产率增长形成了阻滞效应,煤炭产业存在不规模经济现象;能耗比重的下降(能源消费效率提升)并未带来煤炭产业全要素生产率的增长,我国面临着较大的能源生产方式变革的压力。

矿业权重叠;煤炭产业;全要素生产率;门槛效应

一、引言

传统的资源经济理论认为,合理的产权安排是资源利用效率提升的重要保障,如果一种资源缺乏清晰有效的排他性产权,就会导致对这种资源的过度利用、浪费或破坏。长期以来,由于受到“矿业权重叠”问题的困扰,我国煤炭产业合理的采掘规模和开采时序受到影响,生产效率增长缓慢,特别是当煤炭资源与油气资源发生矿业权重叠时,既有的产权安排难以形成清晰有效的产权边界,增加了资源采掘市场的不完全竞争性。因此,矿业权重叠问题亟待破解,并应被视为突破资源利用效率瓶颈约束的关键。事实上,由于过去我国煤炭产业长期的粗放式扩张,煤炭产业的集中度水平偏低、资源浪费严重,给经济社会带来了严峻的资源与环境压力。随着国家对资源与环境问题的日益重视,如何提升资源利用效率,促进资源集约节约利用,已成为影响我国经济社会可持续发展的一个重要问题。为此,2016年国土资源部在《国土资源“十三五”规划纲要》中提出,要合理安排油气、煤炭、煤层气等资源开发的空间、时序,促进多矿种资源的综合开采和有序利用。同年,国家能源局发布《能源生产和消费革命战略(2016~2030)》,提出要着力推进能源生产方式变革,化解煤炭产业产能过剩、生产效率低下的战略目标。因此,在新一轮能源产业政策调整的背景下,科学评价我国煤炭产业过去十余年间全要素生产率的动态变化,并着重分析矿业权重叠对煤炭产业全要素生产率增长产生的影响,具有重要的现实意义和研究价值。

二、文献综述

依据Hotelling(1931)的资源耗竭理论,自然资源的产权特征是影响其采掘成本及其生产效率的关键因素[1]。一方面,清晰的产权机制能有效驱散产权垄断所形成的“经济租”[2];另一方面,产权设置所具有的独占性和排他性,有助于避免资源利用中的不完全竞争,实现资源的优化配置[3]。Stoker(2005)通过对美国煤炭产业生产效率的研究发现,煤矿的矿脉结构、可采性、开采条件(露天、地下)等,都是解释煤炭产出率水平的重要因素[4]。矿业权重叠增加了资源产权边界的不确定性,使得资源最佳利用的假设条件难以成立,进而阻碍了资源采掘市场竞争性均衡的实现[5]。在煤炭资源开发过程中,煤炭矿业权所有人能够在多大程度上集约节约利用资源,是由相关制度安排决定的。许多学者基于这一认识,选择从不同角度对煤炭产业的生产效率进行了研究。如,胡健(2007)指出,矿权冲突无疑会引致行为人之间对资源利用空间的冲突,并对资源利用效率和生态环境产生极大的负外部性[6]。Spiegel(2012)和王忠(2015)等通过对资源产权机制的研究,也证明了矿业权重叠在引致资源利用“竞争效应”和“掠夺效应”中所起到的作用[7][8]。另外,部分学者还指出造成煤炭资源利用低效的原因既有体制因素,也有市场因素[9]。

在煤炭产业生产效率的测度方面,Fang(2009)采用DEA方法,对中美两国主要煤炭企业的生产效率进行了比较研究,认为无论是技术效率、纯技术效率还是规模效率,中国企业的效率水平均低于美国企业[10]。程晓娟(2013)也采用同样方法测算了我国煤炭产业的生态效率,结果显示2004年、2005年、2008年我国煤炭产业表现出了规模无效与技术无效,2006年、2007年和2009年则不仅表现出了规模无效,同时也存在生态无效[11]。Cui(2015)采用三阶段DEA法研究了2012年中国29省煤炭资源的利用效率,得出全国煤炭采掘业的技术效率、纯技术效率和规模效率的均值分别为0.833、0.998和0.711,并且存在着显著的地区差异[12]。除此之外,汤建影(2007)运用Malmquist指数法,对中国1991~2004年18个地级以上矿业城市的全要素生产率展开了研究,结果表明1991年以来煤炭类矿业城市的全要素生产率年平均增长率为 -0.8%,原因主要在于技术退化[13]。Wang(2009)运用随机前沿法(SFA),研究了1998~2008年中国典型煤炭采掘企业的技术效率,得出样本期内中国主要煤炭采掘企业的技术效率处于稳步上升阶段,期间平均技术效率约为0.913,并认为企业的资本结构、股权结构与技术效率之间存在倒U型关系[14]。赵萌(2011)采用Malmquist指数法,将污染物及矿难作为“坏”的产出纳入全要素生产率的分析框架,测算了中国1998~2009年30家大型煤炭企业的全要素生产率,并指出样本期内大多数企业的全要素生产率出现了负增长[15]。

在影响因素方面,邹涛(2015)采用Malmquist指数法对中国煤矿安全规制对煤炭产业生产效率的影响进行了研究,指出规制强度高和规制强度低都可能会导致较低的生产效率[16]。朱学敏(2012)通过研究资源税对煤炭产业生产效率的影响发现,资源税占总税收比重的增加并没有对煤炭生产效率产生太大的影响,随着煤炭资源税占总税收比重的增加,企业将对生产要素进行重新分配,以寻求更加便宜的生产替代要素和更加合理的生产流程,从而避免生产效率的大幅下降[17]。Liu(2016)在采用DEA方法评价2005~2012年陕西省与内蒙古自治区煤炭市场“关停整合”改革的政策效果时认为,小煤矿整合治理改革促进了地区环境效率的改善,但对煤炭生产效率的增长造成了负面影响,小煤矿国有化改革短期内造成了矿业资本投入的无效率,进而抵消了市场化改革所带来的效率改进[18]。Xu(2016)运用双重差分法研究了1995~2009年中国煤炭规制与经济增长的关系,认为有效规制的缺失导致了大量社会资本为追逐短期利润而涌入煤炭采掘业,进而降低了煤炭产业的生产效率水平[19]。Zhang(2017)认为,地方政府的干预是造成煤炭企业投资过剩、产能过剩的重要原因,由于政府干预的存在,煤炭企业在短期内难以抑制投资的冲动,进而形成了整个煤炭产业产能过剩以及效率低下的局面[20]。

综上所述,学术界针对矿业权重叠和煤炭产业生产效率的研究主要采取了两条不同的路径展开。对于前者,国内学者多以定性研究为主,以探究我国矿业权重叠的成因、类型及其影响,其共识性的观点认为矿业权重叠会对资源采掘效率产生负面影响,但这种负面影响究竟在多大程度上存在,则需做进一步的实证检验。而对于后者,研究方法上多以非参数法(DEA法和Malmquist指数法)为主,但这两种方法存在着固有的缺陷,DEA方法无法反映生产过程对生产效率的影响,而Malmquist指数法无法估计技术变动,且当存在投入过度或产出不足时,这种方法还会高估生产效率,难以保证估算结果的准确性和可靠性。基于此,本文将采用参数法(SFA法),通过构建超越对数生产函数模型,将内生性因素和外生性因素纳入模型,以此来测度煤炭产业的全要素生产率;然后在此基础上,采用门槛效应模型来估算矿业权重叠对煤炭产业全要素生产率增长的非线性影响,并揭示其政策内涵。

本文的贡献主要体现在:(1)方法上,采用超越对数生产函数法,将矿业权重叠、资源税征收水平和环境规制作为外生变量纳入模型,测度了中国煤炭产业全要素生产率的动态变化。(2)采用门槛效应模型,对矿业权重叠与煤炭产业全要素生产率的非线性关系进行了估计,这为检视我国矿业政策、煤炭政策以及资源税政策的效果,提供了可供借鉴的思路。本文余下部分的结构安排如下:第三部分介绍煤炭产业全要素生产率测度的方法与估计结果;第四部分对矿业权重叠与煤炭产业全要素生产率之间的非线性关系进行实证检验;第五部分是结论与政策建议。

三、煤炭产业全要素生产率的测度

(一)模型设定

学者Battese(1995)、陈诗一(2009)、王克强(2013)等的成果均证实了超越对数生产函数在研究全要素生产率方面的可行性与优越性[21][22][23]。为了考察中国煤炭产业全要素生产率(TFP)的动态变化及其特征,本文将政策因素作为外生变量引入生产函数,并引入时间变量,构建的煤炭产业超越对数生产函数模型如下:

ln(Y)=β0+βTT+βTTT2+βKln(K)+βLln(L)+βKLln(K)ln(L)+1/2·βKKln2(K)+ 1/2·βLLln2(L)+βTKTln(K)+βTLTln(L)+βZ1Z1+βZ2Z2+βZ3Z3+βZ4Z4

(1)

式(1)中,Y为煤炭产业总产值,T代表时间变量,K是资本存量,L为劳动投入,Z1、Z2、Z3、Z4分别表示四类外生性影响因素。

资本投入的产出弹性为:

ηK=βK+βKLln(L)+2βKKln(K)+βTKT

(2)

劳动投入的产出弹性为:

ηL=βL+βKLln(K)+2βLLln(L)+βTLT

(3)

借鉴王克强(2013)的做法[23],我们可以将全要素生产率(TFP)分解为三个部分:技术效率(TE)、规模效率(SE)和技术进步(TP)。

技术效率(TE),反映每一种投入水平的最大产出,如果处于生产边界上,则此时的生产效率便是技术有效的。结合 Timothy(2008)的研究[24](P240—248),对TE的定义为:

(4)

其中,μ表示无效率项,其值介于0和1之间。当μ=0时,存在完全的技术效率,TE值为1;反之,存在完全的技术无效率,TE值无限接近于0。

规模效率(SE),反映产出增长高于要素规模综合增长的比例关系。

(5)

技术进步(TP),反映生产效率随时间变化而出现的变动。对式(1)中对数形式的生产函数对时间趋势T求导,得到:

(6)

结合式(1)~式(6),那么可得到考虑时间效应的TFP的估计表达式如下:

(7)

(二)变量选取

1.煤炭产业总产值(Y)。以2004年为基期,对煤炭产业总产值进行平减。计算方法为:煤炭产业的累计产成品总值除以以2004年为基期的各省(直辖市、自治区)GDP平减指数。数据来源于《中国能源数据库》和《世界宏观经济数据库》。

2.资本存量(K)。运用永续盘存法估算得到煤炭产业的固定资本存量。考虑到煤炭产业的特殊性,张军(2004)设定的9.6%的折旧率并不适用于本产业[25]。因此,借鉴单豪杰(2008)的做法[26],将煤炭产业的资本折旧年限设置为25年,残值率为4%,通过计算得到煤炭产业的折旧率为0.1208。由于煤炭产业的资本存量没有现成的原始数据,本文借鉴柯善咨(2012)的处理方法来估算初始资本存量[27],计算公式为:

(8)

式(8)中,i代表地区,Ii0是地区i初始年份0的不变价投资,g为不变价投资Iit的平均增长率,δ为资本的折旧率。根据上述方法,可得到以2004年为基期的煤炭产业固定资本存量。

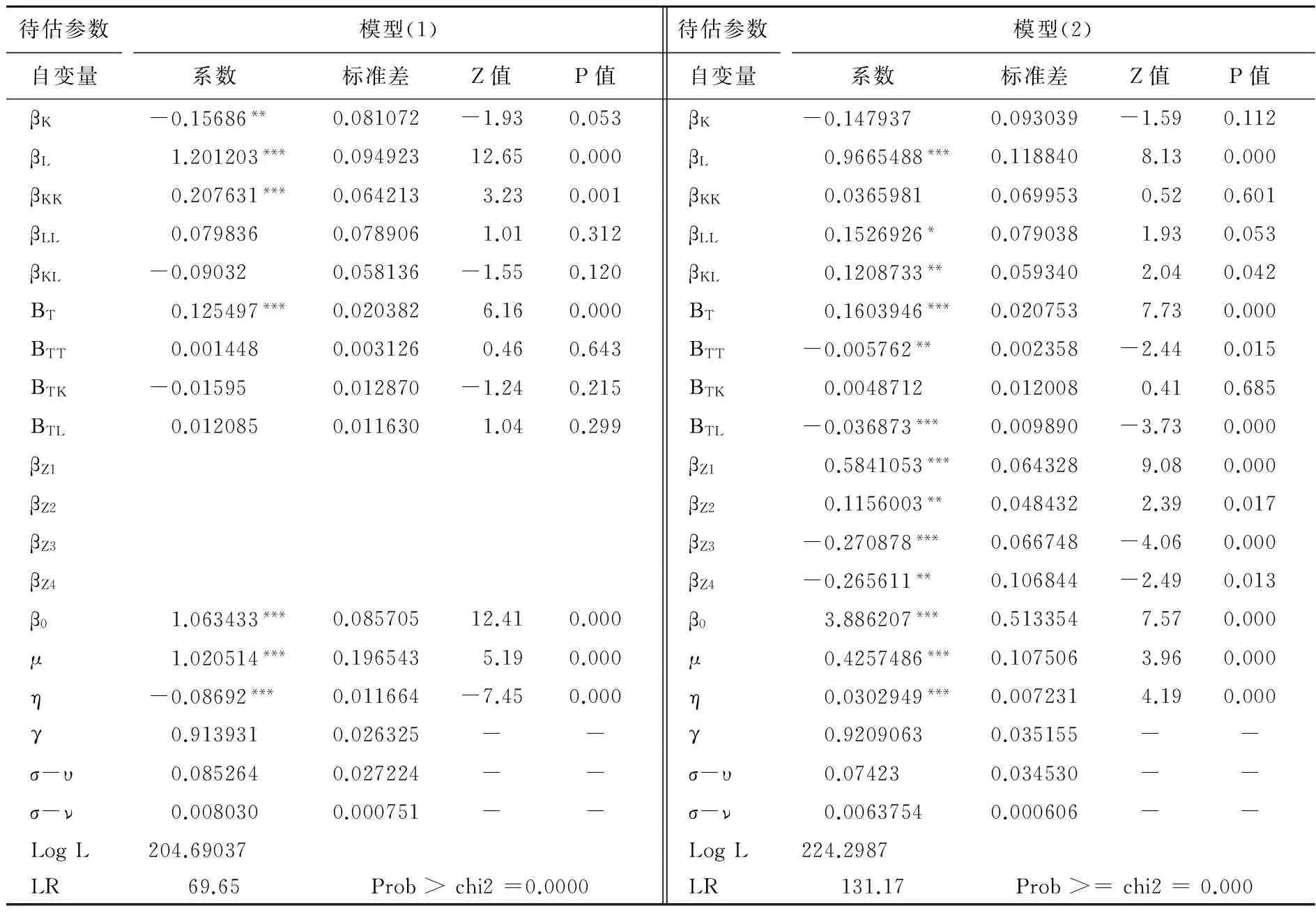

注:*、**和***分别代表在10%、5%和1%的水平上显著。下表同。

从表2的结果来看,在样本期内,我国煤炭产业全要素生产率(TFP)的均值出现了先增后降的变动趋势,从第一阶段(2004~2007年)到第二阶段(2008~2011年),TFP均值增长了5.19%;第二阶段(2008~2011年)到第三阶段(2012~2014年)TFP均值下降了11.6%,而同期的技术进步率(TP)、技术效率(TE)和规模效率(SE)分别下降了68.4%、18.8%和2.0%。从地区差异来看,山西的全要素生产率和规模效率在上述三个阶段均位居全国之首,河南、山东、内蒙、贵州、陕西、四川也取得了较好的表现,其全要素生产率和规模效率均高于全国平均值。另外,贵州、陕西两省在第二、第三阶段的全要素生产率分别增长了27.1%、7.15%和22.6%、7.65%,说明地区间差异较为显著。

四、矿业权重叠对煤炭产业全要素生产率非线性影响的实证检验

(一)模型设定

从理论上讲,矿业权重叠对煤炭产业全要素生产率的非线性影响可能主要是因为煤炭采掘过程中的生产成本、技术水平以及竞争完备性存在差异。众多研究表明,合理的资源税征收水平能起到控制资源开采速度、改变资源利用方式和利用效率的作用,同时也能使资源开发者和使用者承担相应成本,以矫正资源利用带来的负外部性。低生产率意味着采掘企业未能按市场需求的变动有效配置生产要素,进而产生结构失衡并引致了生产低效。从构成来看,这种低效可能来自于技术低效、配置低效和规模低效三个方面。另外,随着经济社会由高能耗、高污染向低能耗、低污染的转变,煤炭产业集聚度的提升有助于提高典型采掘企业的规模效率,进而促进整体产业全要素生产率的提升。基于此,本文提出以下假设:

假设1:矿业权重叠引致的不完全竞争与煤炭产业全要素生产率之间可能存在非线性关系。当煤炭产业的集聚度较低时,采掘企业间的同质化低水平竞争对煤炭产业全要素生产率的提升形成了“阻滞效应”;而当产业的集聚度逐渐上升时,这种效应应该出现由负向正的转变。

假设2:在不同经济发展阶段,不同的资源税征收水平会使煤炭产业出现由投资驱动向创新驱动的转变,进而消解矿业权重叠对煤炭产业全要素生产率增长的负面影响。煤炭资源税征收水平越低,矿业权重叠引致的资源采掘“掠夺效应”越显著,反之亦然。

为了检验不同资源税征收水平和产业集聚水平下,矿业权重叠对煤炭产业全要素生产率的影响,并捕捉它们之间可能存在的非线性关系,本文借鉴Hansen(1996)提出的非线性门槛效应模型来进行实证检验[29],模型设定如下:

ΔTFPit=αi+Zitθ+λ1MitI(qit≤γ)+λ2Mit(qit>γ)+εit

(9)

其中,ΔTFPit为被解释变量,下标代表相应的区域和时间。I·为指示函数,Zit表示一组控制变量,包括对煤炭产业全要素生产率可能有重要影响的其他因素,如TFP滞后期值、单位GDP能耗等,Mit为核心解释变量(矿业权重叠)。qit为门槛变量,γ是门槛值,εit为白噪声项。当λ1≠λ2时,说明矿业权重叠对煤炭产业全要素生产率的非线性影响存在门槛效应。

如果存在多重门槛值,则可对式(9)进行相应扩展,模型修改为:

ΔTFPit=αi+Zitθ+λ1MitI(qit≤γ1)+λ2MitI(γ1

(10)

(二)变量说明

被解释变量:煤炭产业全要素生产率的增长率 (ΔTFP)。用表2计算得到的煤炭产业全要素生产率TFP的增长率来表示,以此反映样本期内煤炭产业全要素生产率的动态变化。

核心解释变量:矿业权重叠(Mrol)。如前所述,以煤炭资源采掘区是否发生煤炭与油气、煤炭与煤炭等矿业权“上下投影重叠”或“平面交叉重叠”为标准,设置虚拟变量D=1(重叠地区)和D=0(无重叠地区)。

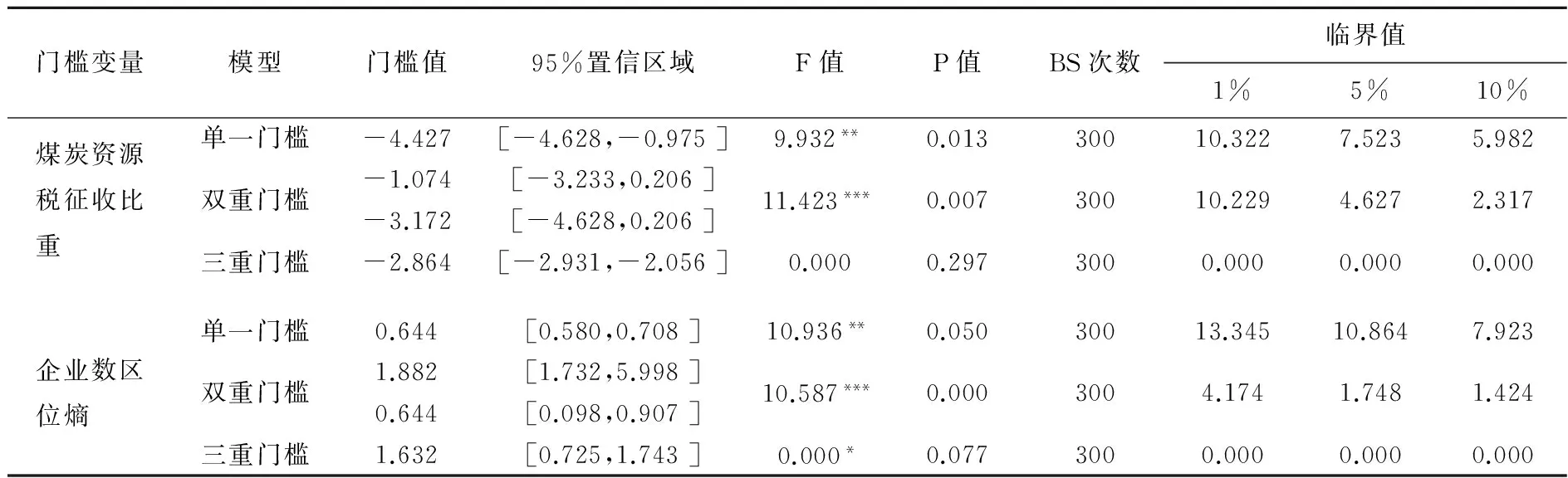

门槛变量:煤炭资源税征收水平lnctax和产业集聚度LQ。其中,煤炭资源税征收水平如前所述,用煤炭资源税占地区资源税收入的比重表示。产业集聚度LQ用煤炭产业企业数指标计算得到的区位熵(LQ2)来表示,借鉴陈莲芳(2012)的方法[30],采用下式得到:

(11)

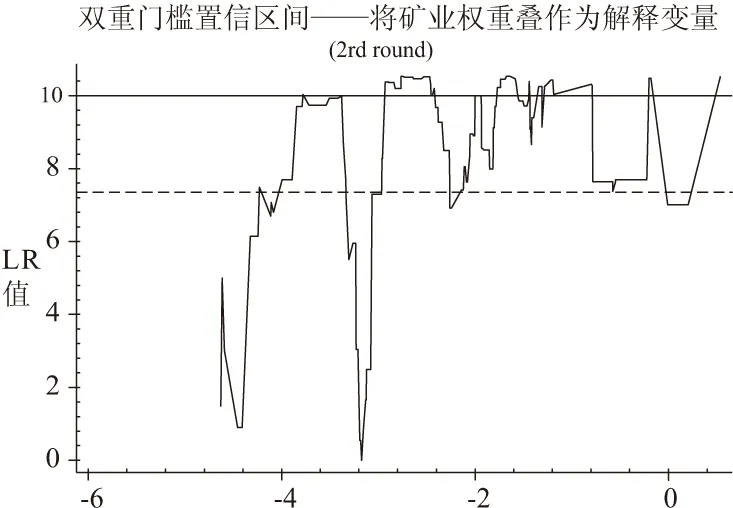

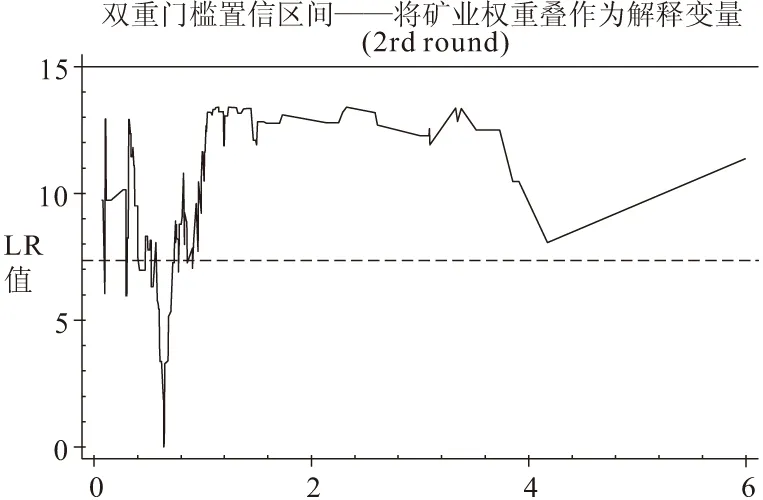

图1 门槛参数(煤炭资源税征收比重)

图2 门槛参数(企业数区位熵)

门槛变量核心解释变量煤炭资源税征收水平模型(1)企业数区位熵(产业集聚)模型(2)门槛值-0.118(-1.40) lnctax≤-3.172 -0.193*(-2.23) LQ2≤0.6440.215**(3.14) -3.172

从其他影响因素来看,模型(1)和模型(2)均显示煤炭资源依赖程度、投资区位熵、从业人数区位熵、TFP滞后一期值、第二产业比重和单位GDP能耗对煤炭产业全要素生产率增长都具有显著影响。具体来看:(1)煤炭资源依赖程度的估计系数显著为负,说明资源富集地区对煤炭经济的依赖程度越高,煤炭全要素生产率的增长率越低,这可能与地方政府在资源经济发展中的干预有关,地方政府为寻求更多短期的资源性收益而放松了对煤炭产业的环境规制和矿业规制,进而引致资源利用的低效。(2)投资区位熵和从业人数区位熵的系数均显著为正,表明煤炭产业的投资集聚和从业人数集聚促进了煤炭产业全要素生产率的增长,这说明样本期内我国煤炭产业的“产能整合”政策有效降低了无效投资率,改善了产业的规模效率。(3)TFP滞后一期值的影响系数约为 -0.82~-0.81,并且具有1%的显著性水平,说明TFP增长的时间效应为负,这与表2显示的技术进步率(TP)出现快速下降的趋势吻合。(4)第二产业比重的影响系数显著为正,表明随着工业经济比重的增加,煤炭采掘业的生产效率也得到了改善,这可能与制造业生产效率改进的“技术溢出”有关。(5)单位GDP能耗对煤炭产业全要素生产率增长的影响也显著为正,说明样本期内能耗降低(能源消费效率提升)并没有促进煤炭生产效率的增长,煤炭产业全要素生产率的提升存在着较大的阻力。

五、结论与政策建议

在本文的研究中,我们通过构造超越对数生产函数,将外生影响因素纳入生产函数模型,测度了我国煤炭产业全要素生产率的动态变化,并基于此,着重探讨了矿业权重叠对煤炭产业全要素生产率增长的非线性影响,主要结论有:(1)样本期内,我国煤炭产业全要素生产率出现了先增后降的变动趋势,并且地区差异显著。(2)矿业权重叠与煤炭产业全要素生产率增长之间存在着非线性关系,煤炭资源税征收比重和煤炭产业集聚水平是影响这一非线性关系的重要门槛变量。(3)煤炭产业的投资集聚与从业人数集聚,促进了煤炭产业的全要素生产率增长,但企业数集聚对煤炭产业全要素生产率增长形成了阻滞效应,煤炭产业存在规模不经济现象。(4)能耗比重的下降(能源消费效率提升)并未带来煤炭产业全要素生产率的增长,我国面临着较大的能源生产方式变革的压力。

结合当前的改革,未来我国煤炭产业全要素生产率的提升应着力于消除矿业权重叠所引致的效率缺陷,并综合运用多种政策工具,形成有利于煤炭产业全要素生产率提升的制度环境。具体的政策建议如下:(1)矿业权重叠风险的消解,应注重税收政策、产业政策、环境政策等政策的创新与协同,单一的政策措施难以有效推进煤炭产业的绿色可持续发展。(2)在贯彻实施煤炭资源税从价计征改革方案时,不同省份应基于煤炭资源税征收比重在矿业权重叠风险传导中的门槛值区间,因地制宜,科学制定煤炭资源税从价计征的税率标准,合理调节煤炭资源税的征收比重。(3)相关部门在执行《能源生产和消费革命战略(2016~2030)》时,应着重加强对煤炭企业规模的调整,提升煤炭企业集聚水平,减少恶性竞争,以促进煤炭采掘市场的竞争性。(4)注重对能源消费结构转变的引导,发展和利用清洁能源,并避免环境规制不足可能引致的矿业权重叠风险的传导,通过能源消费结构的转变推进煤炭产业脱困与转型。

[1] Hotelling,H.The Economics of Exhaustible Resources[J].Journal of Political Economy,1931,39(2):137—175.

[2] Cuvelier,J.,Vlassenroot,K.,Olin,N.Resources,Conflict and Governance:A Critical Review[J].The Extractive Industries and Society,2014,1(2):340—350.

[3] 王忠.矿业权集聚、经济增长与区域贫困减缓[J].中国人口·资源与环境,2017,27(2):117—125.

[4] Stoker,T.M.,Berndt,E.R.,Ellerman,A.D.,etc.Panel Data Analysis of U.S.Coal Productivity[J].Journal of Econometrics,2005,127(2):131—164.

[5] Geldrop,J.V.,Jilin,S.,Withagen,C.Existence of General Equilibria in Economies with Natural Exhaustible Resources and an Infinite Horizon[J].Industrial of Mathematical Economics,1991,20(2):225—248.

[6] 胡健,吴文洁.油气资源矿权与土地产权的冲突——以陕北油气资源开发为例的分析[J].资源科学,2007,29(3):8—16.

[7] Spiegel,J.S.Governance Institutions,Resource Rights Regimes,and the Informal Mining Sector:Regulatory Complexities in Indonesia[J].World Development,2012,40(1):189—205.

[8] 王忠,周昱岑.资源产权、政府竞争与矿业权规制策略[J].中国行政管理,2015,364(10):129—134.

[9] 林伯强,等.资源税改革:以煤炭为例的资源经济学分析[J].中国社会科学,2012,(2):58—78.

[10] Fang,H.,Wu,J.J.,Zeng,C.Comparative Study on Efficiency Performance of Listed Coal Mining Companies in China and the US[J].Energy Policy,2009,(37):5140—5148.

[11] 程晓娟,韩庆兰,全春光.基于PCA-DEA组合模型的中国煤炭产业生态效率研究[J].资源科学,2013,35(6):1292—1299.

[12] Cui,Y.J.,Huang,G.L.,Yin,Z.Y.Estimating Regional Coal Resource Efficiency in China Using Three-Stage DEA and Bootstrap DEA Models[J].International Journal of Mining Science and Technology,2015,(25):861—864.

[13] 汤建影,周德群,周笑.中国煤炭城市全要素生产率变动的实证研究[J].中国矿业大学学报(社会科学版),2007,36(6):783—788.

[14] Wang,Y.L.,Liu,C.Z.Capital Structure,Equity Structure,and Technical Efficiency:Empirical Study Based on China Coal Listed Companies[J].Procedia Earth and Planetary Science,2009,(1):1635—1640.

[15] 赵萌.中国煤炭企业的全要素生产率增长[J].统计研究,2011,(8):55—62.

[16] 邹涛,肖兴志,李沙沙.煤矿安全规制对煤炭行业生产率影响的实证研究[J].中国工业经济,2015,(10):85—99.

[17] 朱学敏,王强,李军华,等.资源税对煤炭产业生产效率影响的实证研究[J].中国石油大学学报(社会科学版),2012,28(2):5—9.

[18] Liu,J.,Liu,H.F.,Yao,X.L.,etc.Evaluating the Sustainability Impact of Consolidation Policy in China’s Coal Mining Industry:A Data Envelopment Analysis[J].Journal of Cleaner Production,2016,(112):2969—2976.

[19] Xu,H.T.,Nakajima,K.Did China’s Coal Mine Regulation Positively Affect Economic Growth?[J].Resources Policy,2016,(50):160—168.

[20] Zhang,Y.F.,Zhang,M.,Liu,Y.,etc.Enterprise Investment,Local Government Intervention and Coal Overcapacity:The Case of China[J].Energy Policy,2017,(101):162—169.

[21] Battese,G.E.,Coelli,T.J.A Model of Technical Inefficiency Effects in Stochastic Frontier Production for Panel Data[J].Empirical Economics,1995,20(1):325—332.

[22] 陈诗一.能源消耗、二氧化碳排放与中国工业的可持续发展[J].经济研究,2009,(4):41—55.

[23] 王克强,武英涛,刘红梅.中国能源开采业全要素生产率的测度框架与实证研究[J].经济研究,2013,(6):127—140.

[24] [澳]蒂莫西·J·科埃利,等.效率与生产率分析引论(第2版)[M].王忠玉,译.北京:中国人民大学出版社,2008.

[25] 张军.中国省际物质资本存量估计:1952—2000[J].经济研究,2004,(10):35—44.

[26] 单豪杰.中国资本存量K的再估算:1952—2006年[J].数量经济技术经济研究,2008,(10):17—31.

[27] 柯善咨.1996—2009年中国城市固定资本存量估算[J].统计研究,2012,(7):19—24.

[28] 钱贵霞,张一品,邬建国.内蒙古能源消费碳排放变化的分解分析[J].技术经济,2010,29(12):7784.

[29] Hansen,B.E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2):345—368.

[30] 陈莲芳,严良.基于复合区位熵的中国油气资源产业集群识别[J].中国人口·资源与环境,2012,22(2):152—158.

(责任编辑:胡浩志)

F062.1

:A

:1003-5230(2017)05-0059-10

2017-06-18

国家社会科学基金资助项目“我国资源富集区矿业权重置的风险传导与规制优化研究”(13CGL116);国家留学基金资助项目“国家公派访问学者”(201606415074)

王 忠(1979— ),男,湖北武汉人,中国地质大学(武汉)公共管理学院副教授,博士; 揭 俐(1982— ),女,湖南常德人,中国地质大学(武汉)经济管理学院博士生; 曾 伟(1966— ),男,湖北武汉人,中国地质大学(武汉)公共管理学院教授,博士。