准则趋同、可比性与业绩预告乐观偏差

2017-09-25

(1.浙江工商大学 财务与会计学院,浙江 杭州 310018;2.浙江财经大学 会计学院,浙江 杭州 310018)

准则趋同、可比性与业绩预告乐观偏差

万鹏1陈翔宇2

(1.浙江工商大学财务与会计学院,浙江杭州310018;2.浙江财经大学会计学院,浙江杭州310018)

本文以2005~2013年间披露了年度业绩预告的沪深A股上市公司为样本,研究了财务报表可比性与管理层业绩预告乐观偏差之间的关系,研究发现:财务报表可比性越高的公司,其管理层业绩预告乐观偏差越小,且财务报表可比性对业绩预告乐观偏差的抑制作用在较差的信息环境和监督环境下更强。进一步分析表明,会计准则的国际趋同提高了财务报表可比性,进而降低了管理层业绩预告的乐观偏差。这表明会计准则国际趋同通过可比性这一会计信息质量特征间接影响了公司的信息披露行为,从而丰富了会计准则国际趋同的经济后果和会计信息决策有用观的研究文献。

会计准则趋同;财务报表可比性;业绩预告;乐观偏差

一、引言

可比性是一个重要的会计信息质量特征,它增强了会计信息的有用性,能够促进财务报告目标的实现[1]。财务报表可比性对于资本市场的股权投资者和债权投资人尤为重要,因为可比性有助于他们对不同的投资机会进行适当的比较,分析投资的机会成本,从而做出最优的资本配置决策。鉴于可比性的重要性,国际会计准则理事会(IASB)在其制定的准则概念框架中将可比性作为重要的会计信息质量特征。虽然财务报表可比性在准则制定机构看来如此重要,但关于可比性的经济后果研究却明显缺乏[2][3],现有文献仅考虑到财务报表可比性在分析师预测行为、股价暴跌风险以及公司估值等方面的作用。

业绩预告乐观偏差是指管理层对未来一定期间的业绩预告值高于真实值的差额,反映了管理层业绩预告存在乐观的“偏见”程度。如果管理层业绩预告的乐观偏差越高,则推迟了公司坏消息的公之于世,意味着管理层暂时隐藏了坏消息,没有尽职地履行对股东的受托责任。基于财务报表可比性有利于降低管理层隐藏坏消息的动机和能力[3],本文关注的第一个问题就是,财务报表可比性是否能降低管理层业绩预告的乐观偏差。

除了可比性的经济后果研究外,其他关于可比性的研究主要集中在会计准则国际趋同是否提高了可比性的问题上[4][5],并认为准则趋同提高了可比性。我国2006年企业会计准则在整体框架、内涵和实质上实现了与国际会计惯例的趋同[6],并得到了有效实施[7],那么,我国2006年企业会计准则的国际趋同是否带来了财务报表可比性的提高呢?对此尚无经验证据,这也成为本文研究的另一个问题。

为回答上述问题,本文采用De Franco等(2011)的财务报表可比性度量方法[8],以披露了2005~2013年度业绩预告的沪深A股上市公司为样本,分析公司的财务报表可比性与管理层业绩预告的乐观偏差之间的关系,并进一步考察2006年企业会计准则的国际趋同是否提高了财务报表可比性,并通过这一渠道影响了管理层的信息披露行为。本文研究发现,财务报表可比性越高的公司,其管理层业绩预告的乐观偏差越小,这一抑制作用在分析师跟随较少的信息环境下,以及机构投资者持股比例较低和媒体关注较少的监督环境下有所强化。以2006年企业会计准则的实施作为影响财务报表可比性的外生事件,我们的分析表明2006年企业会计准则的实施提高了上市公司的财务报表可比性,并在一定程度上通过提高财务报表可比性进而降低了管理层业绩预告的乐观偏差。

本文丰富了财务报表可比性的经济后果研究,为公司财务信息作用于公司管理层的行为提供了经验证据,加深了我们对财务信息作用于管理层决策机理的理解。其次,本文研究了管理层业绩预告的乐观偏差这一预测特征,回应了Hirst等(2008)的呼吁[9],丰富了管理层盈余预测领域的研究文献。再次,本文也为Kim等(2016)的发现提供了直接的证据支持[3],表明财务报表可比性有利于降低管理层业绩预告乐观偏差这类坏消息的隐藏动机和能力。最后,本文丰富了2006年企业会计准则的经济后果研究,为会计准则国际趋同通过提高财务报表可比性进而影响管理层的信息披露行为提供了经验证据。

二、文献回顾及假设提出

(一)文献回顾

目前关于财务报表可比性经济后果的经验研究明显缺乏,现有文献仅考虑到可比性在分析师预测行为、股价暴跌风险以及公司估值等方面的作用。De Franco等(2011)研究了财务报表可比性对证券分析师盈余预测行为的影响,发现可比性越高的公司,跟随它的证券分析师就越多,这些分析师所发布的盈余预测具有更高的准确度和更低的分歧度[8]。Kim等(2016)发现财务报表可比性降低了公司的股价暴跌风险[3]。Young和Zeng(2015)认为与同行具有较高可比性的公司,参考其同行公司进行估值的准确性较高[10]。

关于管理层业绩预告的乐观偏差这一特征,既有文献主要研究了公司的财务风险、管理层内部交易动机、市场预期、公司治理机制、管理层过度自信等因素的影响。这些文献发现,财务风险水平越高的公司[11],内部人交易动机越强的公司[12][13],提高市场预期动机越强的公司[14][15],独立董事比例和机构投资者持股比例越低的公司[16],董事会规模越小的公司[17],以及管理层过度自信水平越高的公司[18],其管理层业绩预告的乐观偏差越大。

上述文献主要从管理层业绩预告的自利行为和外部约束机制入手,并没有从管理层在做业绩预告决策时所能获得的信息质量方面来考虑,而根据经典财务报表分析教材的范式[19](P160—161),公司业绩的预测涉及与其他公司财务数据的对比分析,这就需要公司的财务报表具有可比性。因此,本文基于管理层所能获得的信息质量的角度,研究财务报表可比性与管理层业绩预告乐观偏差的关系,能够弥补现有文献的缺失,为公司财务信息作用于管理层的预测行为提供经验证据,加深我们对财务信息作用于管理层决策机理的理解。

(二)假设提出

基于经典的信息披露分析框架,管理层披露行为取决于管理层所拥有的信息披露能力和披露信息的动机[20]。基于Healy和Palepu(2001)的研究,我们从这两个方面来分析财务报表可比性对管理层业绩预告乐观偏差的影响。

从管理层所拥有的业绩预告能力来看,管理层披露具有乐观偏差特征的业绩预告,意味着管理层在做业绩预告决策时所获得的财务信息的质量可能存在问题。作为财务信息重要的质量特征之一,财务信息可比性与管理层的业绩预告能力密切相关。可比性是财务报告的重要质量特征之一,它能够帮助信息使用者分辨出不同公司财务业绩的相似和不同之处[1]。如果某一家公司的财务报表可比性不高,则意味着它与行业内其他公司的发展状况不具有可比性,使得在判断它在行业中的竞争优势时变得困难,在判断它与行业发展趋势的联系时也变得更为困难,最终导致无法准确地预测该公司未来的业绩。因此,财务报表可比性越高的公司,其管理层控制业绩预告乐观偏差的能力越强,更有可能发布乐观偏差越小的业绩预告。

另一方面,从管理层披露动机来看,既有研究发现管理层披露具有乐观偏差的业绩预告能够帮助他们谋取内部人私利。如Irani(2003)发现内部人抛售股份的金额与公司业绩预测的乐观偏差存在显著的正相关关系[12];Beniluz(2006)也发现,当管理者出售所持本公司股份时,偏好于高估公司业绩,而其买入股份对业绩预测的乐观偏差没有显著影响[13]。因此,基于代理理论的观点,管理层为了私利有动机去披露具有乐观偏差的业绩预告。但是,投资者可以借鉴可比的同行企业来判断目标公司的真实业绩情况,进而做出合理的投资决策。在这种情况下,财务报表可比性越高的公司,其同行企业的财务信息供投资者参考使用进而对该公司真实业绩的知晓程度也越高,从而降低了投资者对管理层业绩预告的依赖,这一外部信息竞争机制的存在有利于抑制管理层的自利动机,进而约束管理层披露乐观偏差较大的业绩预告的行为。

上述基于管理层的能力和动机两个角度的分析表明,在给定公司发布业绩预告的情况下,可比性越高的公司,其管理层具有披露不带乐观偏差的业绩预告的能力和不披露具有乐观偏差业绩预告的动机,据此,我们提出本文的第一个假设:

H1:保持其他条件不变,财务报表可比性越高的公司,其业绩预告的乐观偏差越低。

既有研究发现管理层隐藏坏消息的能力和动机取决于公司信息环境的质量[3][21],业绩预告乐观偏差越大的公司,相当于暂时隐藏了相对较低的真实业绩,因而这种能力和动机可能会受到公司信息环境质量的影响。在信息环境质量较低的公司,投资者无法获得足够的可供参考的信息,因此投资者可能需要借鉴可比的同行企业来判断该公司的真实业绩情况,进而做出合理的投资决策。在这种情况下,财务报表可比性越高的公司,其同行企业财务信息供投资者参考使用的决策价值越大,进而会抑制管理层的乐观倾向,管理层业绩预告的乐观偏差越小。我们预期财务报表可比性对管理层业绩预告乐观偏差的抑制作用在信息环境质量较低时有更大程度的展现。据此,我们提出本文的第二个假设:

H2:保持其他条件不变,可比性与业绩预告乐观偏差的关系在较差的信息环境下更强。

财务报表可比性与管理层业绩预告乐观偏差的关系还受公司的治理监督机制的影响。Callen和Fang(2013)发现机构投资者的监督能够制约管理层的乐观行为,降低公司的股价暴跌风险[22]。罗进辉和杜兴强(2014)发现媒体关注度越高的公司,其管理层隐藏负面消息的能力越弱,进而降低了公司的股价暴跌风险[23]。业绩预告乐观偏差越大的公司,相当于暂时隐藏了相对较低的真实业绩,因而管理层这种能力和动机会受到媒体监督和机构投资者监督的抑制。因此,在媒体监督和机构投资者监督环境较好的情况下,财务报表可比性对业绩预告乐观偏差的抑制作用会有所降低。据此,我们提出本文的第三个假设:

H3:保持其他条件不变,可比性与业绩预告乐观偏差的关系在较差的监督环境下更强。

既有研究发现国际财务报告准则的实施会提升公司的财务报表可比性[4][5],而我国2006年企业会计准则实现了与国际会计惯例的趋同,中国会计准则委员会与国际会计准则理事会签署的“联合声明”,对我国会计准则与国际财务报告准则趋同的事实予以了确认和肯定[6],我国企业会计准则体系在整体框架、内涵和实质上实现了国际趋同,并得到了有效实施[7]。因此,2006年企业会计准则的国际趋同,应该会提高可比性这一会计信息质量。基于假设1提出的可比性与业绩预告乐观偏差的关系,我们提出本文的第四个假设:

H4:保持其他条件不变,我国会计准则的国际趋同提高了公司的财务报表可比性,进而降低了管理层业绩预告的乐观偏差。

三、研究设计

(一)数据来源

由于财务报表可比性指标的计算需要连续16个季度的业绩数据,我国自2002年才开始强制披露季度财务报告,也就是说财务报表可比性最早可获得的公司年度数据为2005年。因此,本文选取了2005~2013年间发布了年度业绩预告的沪深A股上市公司为研究样本,并根据研究需要剔除了金融行业样本和其他控制变量缺失的样本,最终获取了3813个有效观测值作为研究样本。在样本年度分布上,2005~2013年间样本由220家增加到607家,增速明显,一方面可能是因为我国上市公司越来越多,另一方面也可能是证券监管部门投资者保护意识越来越强,对上市公司业绩预告披露管制趋严的结果。在行业分布上,制造业占比达到67.85%,基本符合我国A股市场中制造业占据大多数的分布情况。本文的业绩预告数据来自RESSET金融研究数据库,其他数据来自CSMAR数据库。本文采用SAS9.3统计分析软件。

(二)模型设计

本文构建了OLS回归模型(1)来检验上文提出的假设1。

OPTIMISM=β0+β1COMP+β2SIZE+β3BM+β4LEV+β5EPS+β6GROWTH+β7COVER+ β8ANOPTIM+β9LENGTH+β10BIG4+β11SOE+β12DUAL+β13INDDIR+ β14INSTPCT+INDUSTRY+YEAR+ε

(1)

模型中,OPTIMISM表示公司管理层业绩预告的乐观偏差,借鉴Ajinkya等(2005)对管理层盈余预测乐观偏差的定义[16],我们将管理层业绩预告中的每股收益预测值减去真实的每股收益,再用差额除以期初每股股价,定义为业绩预告乐观偏差。该值越大,则表示业绩预告乐观偏差越大。参考既有研究[24],本文以De Franco等(2011)的方法来量化财务报表可比性。财务报表可比性(COMP)分别用公司与行业内其他公司的前四对组合的均值(COMP4)和公司与行业内其他公司的所有组合的中位数(COMPI)来表示。

控制变量方面,既有研究发现公司的外部董事比例越高、机构投资者持股比例越高、董事会人数越多以及预测期间越短,其管理层业绩预告的乐观偏差越小[16][17],为此我们控制了独立董事在董事会人数中的占比(INDDIR)、机构投资者持股比例(INSTPCT)以及预测期长度(LENGTH)等变量。预测期长度(LENGTH)为年度业绩预告披露日与预测对应期间截止日之间的天数。

既有研究发现分析师预测行为和公司的所有权性质会影响公司的业绩预告披露行为[16][25],因此它们可能也会对公司的业绩预告乐观偏差产生影响,为此我们控制了公司分析师跟随数量(COVER)、分析师预测乐观偏差(ANOPTIM)以及公司所有权性质变量(SOE)。分析师预测乐观偏差(ANOPTIM)为分析师每股收益的预测均值减去每股收益实际值,再除以期初每股股价。所有权性质(SOE)按照实际控制人是否为国有进行划分,若为国有控制人则取值为1,否则取值为0。

最后,参考既有研究,我们还控制了公司规模(SIZE)、账面市值比(BM)、资产负债率(LEV)、国际四大会计师事务所(BIG4)、公司业绩变动(EPS)以及公司营业收入增长率(GROWTH)等变量[16][17][25]。公司规模(SIZE)用公司期末总资产的自然对数来表示。如果公司当年财务报告审计师为国际四大会计师事务所,则BIG4取值为1,否则为0。公司业绩变动(EPS)为年度每股收益与上一年度每股收益的差异。此外,业绩预告是公司高层决策的披露行为,因此,我们还控制了董事长和总经理两职合一变量(DUAL),如果公司的董事长和总经理为同一人,则DUAL取值为1,否则取值为0。

四、财务报表可比性与业绩预告乐观偏差

(一)描述性统计分析

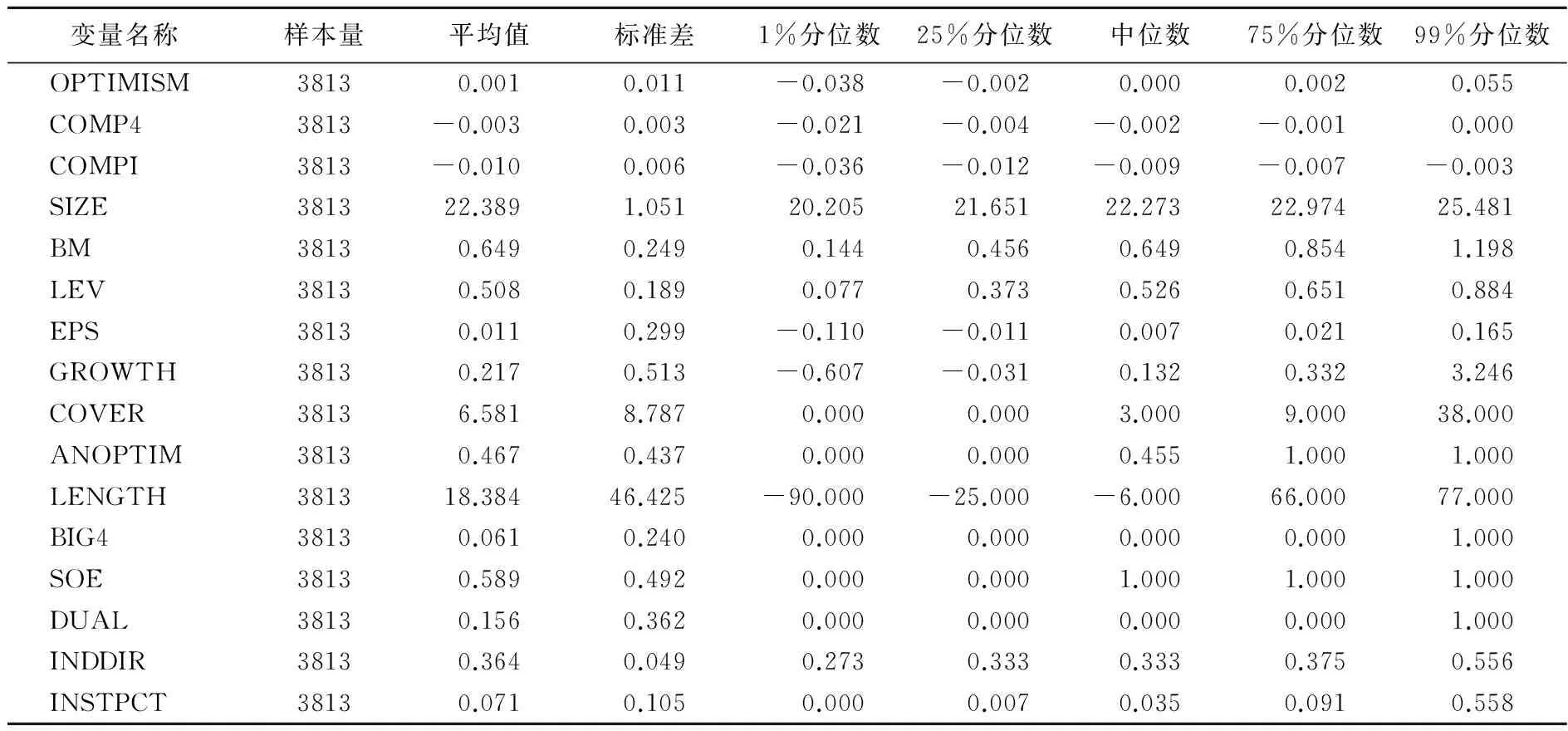

表1为主要变量的描述性统计结果。为了控制极端值的影响,我们对连续变量按照上下1%分位进行了Winsorize处理。管理层业绩预告乐观偏差(OPTIMISM)的1%分位数为-3.8%,99%分位数为5.5%,表明不同上市公司的管理层业绩预告乐观偏差存在较大的差异。样本公司中,财务报表可比性(COMP4)的均值为-0.3%,99%分位数和1%分位数分别为0和-2.1%,差异非常明显。此外,从管理层业绩预告的预测期长度(LENGTH)来看,1%分位数为-90 天,25%分位数为-25 天,中位数为 -6 天,而99%分位数为77天,表明管理层业绩预告发布日最晚为次年3月17日左右,而绝大部分公司的管理层业绩预告发布时间早于当年的12月31日。这说明,大部分公司在发布包括年度每股收益在内的业绩预告时,年度的会计数据尚未核算完成,管理层对未来业绩的预测,需要可比财务信息的支撑。

表1变量描述性统计结果

(二)相关性分析

限于篇幅未列示的各变量的相关系数显示,管理层业绩预告的乐观偏差(OPTIMISM)与财务报表可比性(COMP4和COMPI)呈显著的负相关关系,符合我们对假设1的预期。除了预测期长度(LEGNTH)和国际四大会计师事务所(BIG4)与业绩预告乐观偏差(OPTIMISM)没有显著的相关性外,其他主要自变量与OPTIMISM均显著相关。由于相关性分析没有控制其他因素的影响,还需进一步进行回归分析。主要自变量之间的相关系数绝大多数都远小于0.5,说明多重共线性问题不严重,这为后文的多元回归分析结果的可靠性提供了一定程度的保证。

(三)财务报表可比性对业绩预告乐观偏差的影响分析

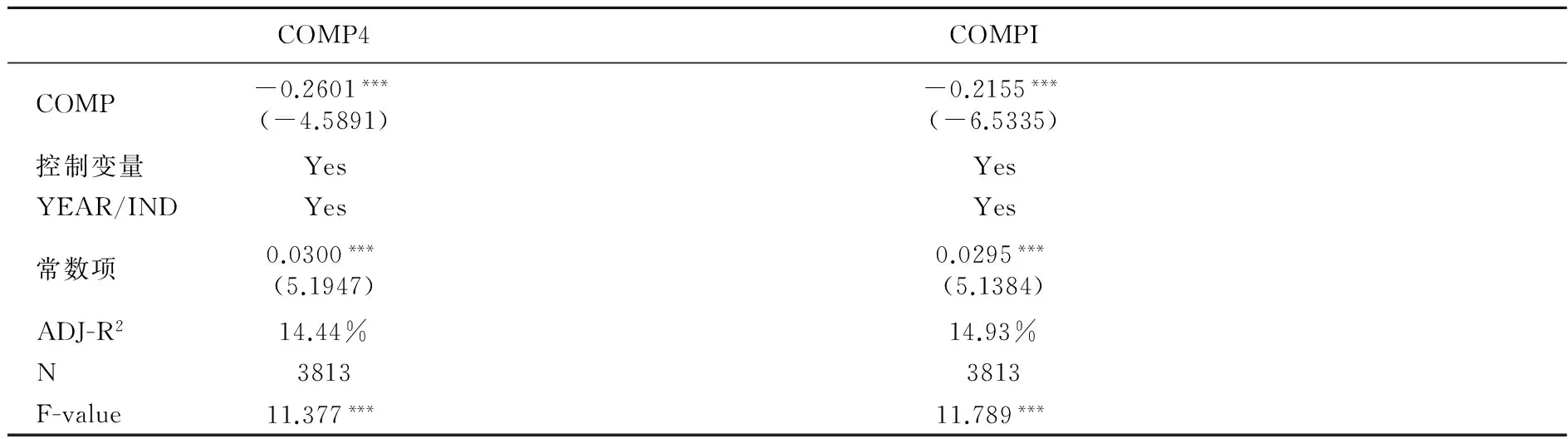

表2财务报表可比性与管理层业绩预告

COMP4COMPICOMP-0.2601***(-4.5891)-0.2155***(-6.5335)控制变量YesYesYEAR/INDYesYes常数项0.0300***(5.1947)0.0295***(5.1384)ADJ-R214.44%14.93%N38133813F-value11.377***11.789***

注:括号中的数字是经公司层面cluster效应调整后的T值;*、**、***分别表示在10%、5%和1%的统计水平上显著。限于篇幅,未报告控制变量结果,下表同。

表2为财务报表可比性与管理层业绩预告乐观偏差之间关系的OLS回归结果,在控制了其他变量的条件下,财务报表可比性不论采用前四位组合均值COMP4还是中位数可比性COMPI,均在1%的水平上显著地影响了管理层业绩预告的乐观偏差,即样本公司的可比性越高,其管理层和外部信息使用者利用同行可比信息来预测公司未来业绩的能力越强,外部信息使用者对管理层乐观预测的压力越大,两者共同作用降低了管理层业绩预告的乐观偏差,支持了本文的假设1。

公司特征的控制变量方面,公司规模(SIZE)越大、公司业绩增长(EPS)越多、公司营业收入增长(GROWTH)越快,管理层业绩预告的乐观偏差程度越低,说明在给定的公司治理水平下,公司规模越大以及业绩增长越快的公司,管理层的运营能力越强,这在一定程度上会降低管理层业绩预告的乐观偏差。公司资产负债率(LEV)越高,说明公司财务风险水平越高,这就加大了企业未来发展的不确定性,进而会增强管理层业绩预告的乐观偏差程度,这与既有研究结论一致[11]。公司治理控制变量方面,相对于董事长和总经理两职分离的公司,董事长和总经理两职合一的公司管理层有更大的权力,更容易产生乐观自大的预期,从而带来了较高程度的业绩预告乐观偏差。机构投资者比率(INSTPCT)与管理层业绩预告乐观偏差在1%的水平上显著负相关,说明机构投资者具有一定的治理能力,约束了管理层过度乐观的披露动机,这与Ajinkya等(2005)的结论一致[16]。

(四)稳健性检验

为了检验可比性与业绩预告乐观偏差之间关系的可靠性,本文进行了如下的稳健性检验:

1.为了减轻不随时间变化的遗漏变量的影响,我们采用了变化模型,如模型(2)所示。

ΔOPTIMISM=β0+β1ΔCOMP+β2ΔSIZE+β3ΔBM+β4ΔLEV+β5ΔEPS+β6ΔGROWTH+ β7ΔCOVER+β8ΔANOPTIM+β9ΔLENGTH+β10ΔBIG4+β11ΔSOE+ β12ΔDUAL+β13ΔINDDIR+β14ΔINSTPCT+INDUSTRY+YEAR+ε

(2)

在模型(2)中,我们对模型(1)中的因变量和自变量取前后两期的差值,然后重新回归,回归结果如表3所示。由表3可知,不论采用财务报表可比性COMP4的改变量还是财务报表可比性COMPI的改变量,财务报表可比性的提高,均带来了管理层业绩预告乐观偏差的下降。

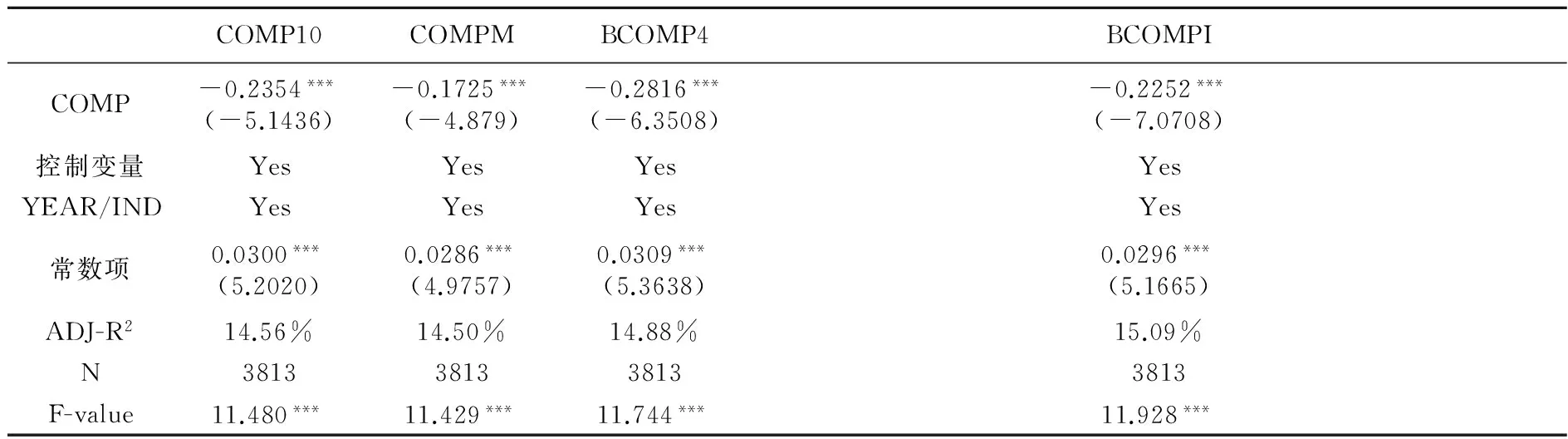

2.根据De Franco等(2011)的方法[8],我们还采用了公司与行业内其他公司的前十对组合的均值(COMP10)以及公司与行业内其他公司的所有组合的均值(COMPM)来表示财务报表可比性,回归结果如表4的第1列和第2列所示。由表4可知,财务报表可比性COMP10和COMPM均在1%的水平上显著为负,这表明其对管理层业绩预告的乐观偏差存在抑制作用。

表3可比性的变化与管理层业绩预告乐观偏差的变化

表4可比性与管理层乐观偏差:其他可比性度量方法

3.公司会计系统对好消息与坏消息的确认具有不对称性,企业对坏消息的确认比对好消息的确认更及时,即盈余确认具有稳健性的特征[26]。因此,De Franco等(2011)采用单变量盈余——收益方程得到的可比性测度结果可能是有偏的(该方法默认会计盈余对好消息与坏消息的确认是对称的)。为此,我们在计算可比性的模型中加入股票收益虚拟变量及其与股票收益的交互项,以控制盈余确认的稳健性特征,重新计算得到财务报表可比性指标BCOMP4和BCOMPI,回归结果如表4的后两列所示。由表4可知,财务报表可比性BCOMP4和BCOMPI均在1%的水平上与管理层业绩预告乐观偏差显著负相关。

(五)信息环境和监督环境的调节效应分析

1.信息环境的影响。为了检验本文的假设2和假设3,我们构建了模型(3)来进行检验。

OPTIMISM=β0+β1COMP+β2COMP*HIE/MONI+β3HIE/MONI+β4SIZE+β5BM+ β6LEV+β7EPS+β8GROWTH+β9COVER+β10ANOPTIM+β11LENGTH+ β12BIG4+β13SOE+β14DUAL+β15INDDIR+β16INSTPCT+INDUSTRY+YEAR+ε

(3)

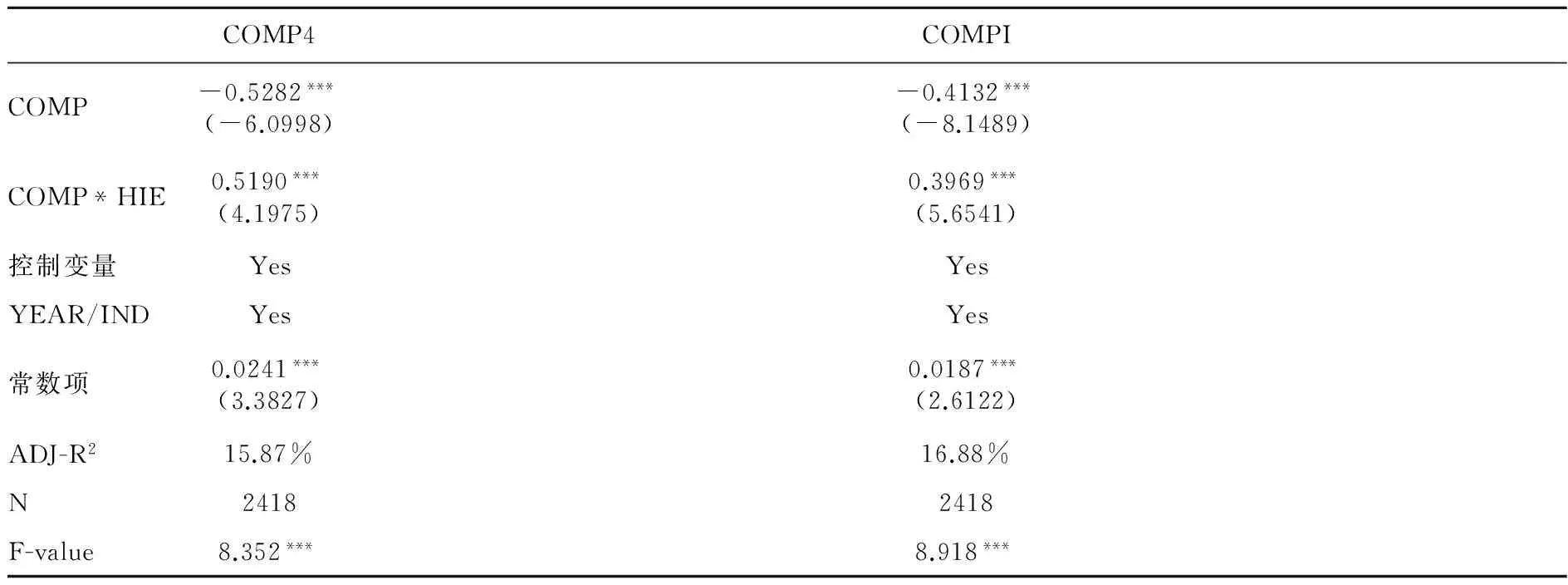

参照辛清泉等(2014)的研究,我们采用关注上市公司的分析师的数量来表征公司的信息环境质量[27]。我们将关注上市公司的分析师的数量按照年度和行业,从大到小排序后,按照百分位分为三组,最高一组表明分析师跟随数量越多,公司的信息环境质量越高,用HIE表示,取值为1,最低一组则取值为0,剔除介于两者之间的中间组。

回归结果如表5所示,财务报表可比性COMP4和COMPI均与业绩预告乐观偏差(OPTIMISM)显著负相关,表明财务报表可比性对业绩预告乐观偏差具有抑制作用。我们重点关注可比性与信息环境质量交互项(COMP*HIE)的显著性,财务报表可比性COMP4和COMPI与信息环境质量(HIE)的交互项系数分别为0.5190和0.3969,均在1%的水平上显著,说明在较高质量的信息环境下,财务报表可比性对业绩预告乐观偏差的抑制作用有所减弱。这也就意味着财务报表可比性对业绩预告乐观偏差的抑制作用在较低的信息环境质量下有更大程度的展现,本文的假设2得到支持。

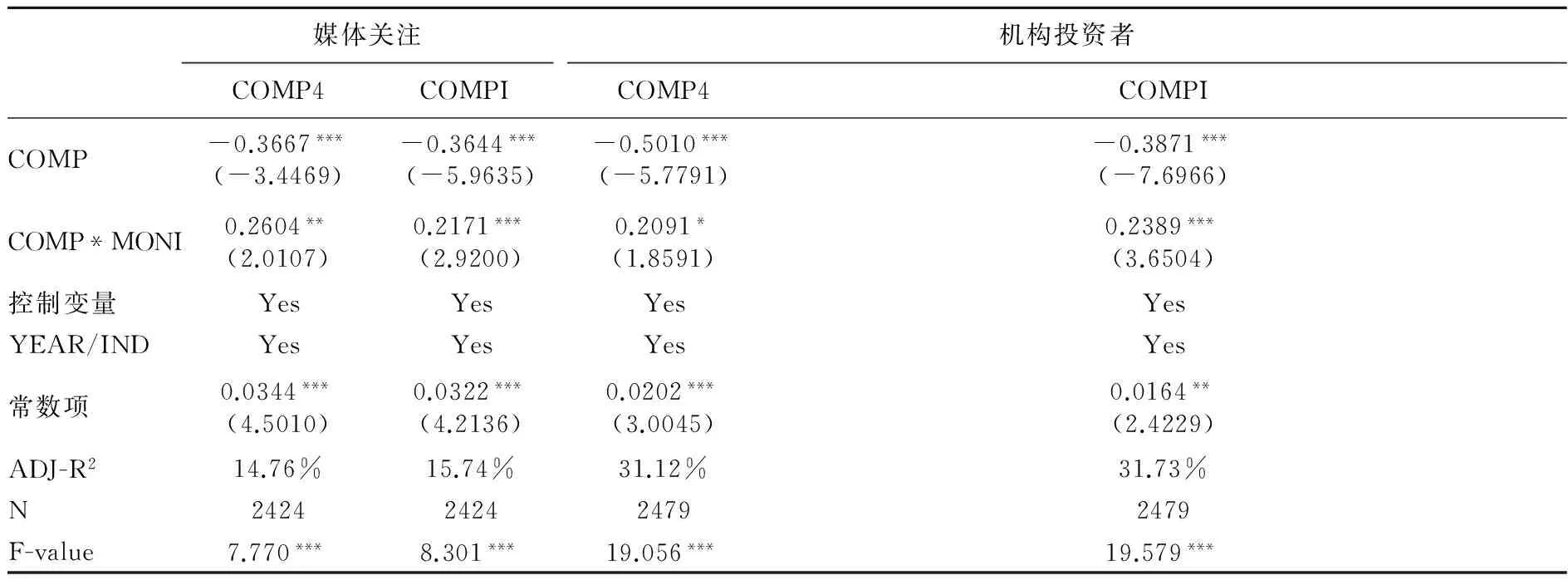

2.监督环境的影响。基于既有文献,我们采用媒体治理和机构投资者治理作为监督环境的代理变量[22][23]。为验证本文的假设3,参考现有文献[23],我们采用新闻媒体报道上市公司的新闻数量来表征公司的媒体监督水平。我们将上市公司的媒体关注数量按照年度和行业从大到小排序后,依据百分位分为三组,最高一组表明公司受到新闻媒体较多的关注,媒体对公司的监督能力较强,用MONI表示,取值为1,最低一组则取值为0,剔除介于两者之间的中间组。回归结果如表6前两列所示。财务报表可比性COMP4和COMPI均与业绩预告乐观偏差(OPTIMISM)显著负相关,表明财务报表可比性对业绩预告乐观偏差具有抑制作用。我们要关注的是财务报表可比性(COMP)与媒体监督水平(MONI)交互项的显著性,在COMP4和COMPI两种财务报表可比性度量指标下,财务报表可比性与媒体监督水平交互项(COMP*MONI)的回归系数分别为0.2604和0.2171,分别在5%和1%的水平上显著,说明在较高的媒体监督水平下,财务报表可比性对管理层乐观偏差的抑制作用有所减弱。这意味着财务报表可比性的作用在较低的媒体监督水平下有更大程度的展现,这支持了本文的假设3。

表5信息环境的影响

表6监督环境的影响

机构投资者持股比例采用同样的处理方法,将上市公司的机构投资者持股比例按照年度和行业从大到小排序,然后依据百分位分为三组,最高一组表明机构投资者监督能力较强,同样用MONI表示,取值为1,最低一组则取值为0,剔除介于两者之间的中间组。回归结果如表6后两列所示。由表6后两列可知,机构投资者持股作为公司治理的重要监督机制,在较高的机构投资者持股水平下,财务报表可比性对管理层业绩预告乐观偏差的抑制作用有所下降,这意味着财务报表可比性的抑制作用在较低的机构投资者监督水平下有更大程度的发挥,这也支持了本文的假设3。

信息环境以及两种监督机制的调节效应分析表明,在较差的信息环境和监督环境下,财务报表可比性对管理层业绩预告乐观偏差的抑制作用有显著的增强,这些回归结果进一步增强了我们对财务报表可比性与管理层业绩预告乐观偏差之间存在可靠关系的信心。

五、会计准则国际趋同的影响

在上文的多元回归分析中,我们已经控制了一系列可能影响业绩预告乐观偏差的企业层面因素以及时间和行业固定效应,行业固定效应的引入可以缓解不同行业经营模式和环境差异对可比性与管理层业绩预告乐观偏差之间关系的影响。财务报表可比性的度量采用了前16季度数据,这有效地缓解了可比性与管理层业绩预告乐观偏差之间的反向因果关系。但是,考虑到公司的财务报表可比性水平可能受到某些未观测到的遗漏变量的影响,而这些遗漏变量也可能同时影响管理层业绩预告的乐观偏差。为此,我们引入2006年企业会计准则的国际趋同这一外生事件来进一步处理在考察可比性与业绩预告乐观偏差之间关系时可能存在的内生性问题。

我们将2006年企业会计准则实施年份设置为会计准则国际趋同变量(IFRS),如果是2007年及以后年份,则IFRS取值为1,否则取值为0。本文视2006年企业会计准则的实施为外生事件,并替代财务报表可比性度量指标,进入上文的模型(1),回归结果如表7第1列所示,结果表明,新会计准则的实施降低了管理层业绩预告的乐观偏差。虽然2006年企业会计准则自2007年1月1日开始实施,但上市公司2006年的年度财务报告已经编制了准则差异调节表,新企业会计准则可能提前对公司财务报告质量产生影响,为此我们删除了准则发布当年的观测值。回归结果如表7第2列所示,结果表明,会计准则国际趋同(IFRS)对管理层业绩预告的乐观偏差仍存在明显的抑制作用。

上文我们发现2006年企业会计准则的实施降低了管理层业绩预告的乐观偏差,那么,新会计准则实施这一自然事件是否是通过提高了财务报表可比性进而降低了管理层业绩预告乐观偏差呢?为此,我们做了中介效应分析。根据温忠麟等(2005)提出的中介效应检测程序[28],我们按照如下步骤进行中介效应的检验:

1.检验2006年企业会计准则实施的会计准则国际趋同(IFRS)对管理层业绩预告的乐观偏差是否存在显著影响。这一步骤上文已做分析,结果如表7所示,2006年企业会计准则实施代表的会计准则国际趋同(IFRS)对管理层业绩预告的乐观偏差在1%的水平上存在显著负向影响。

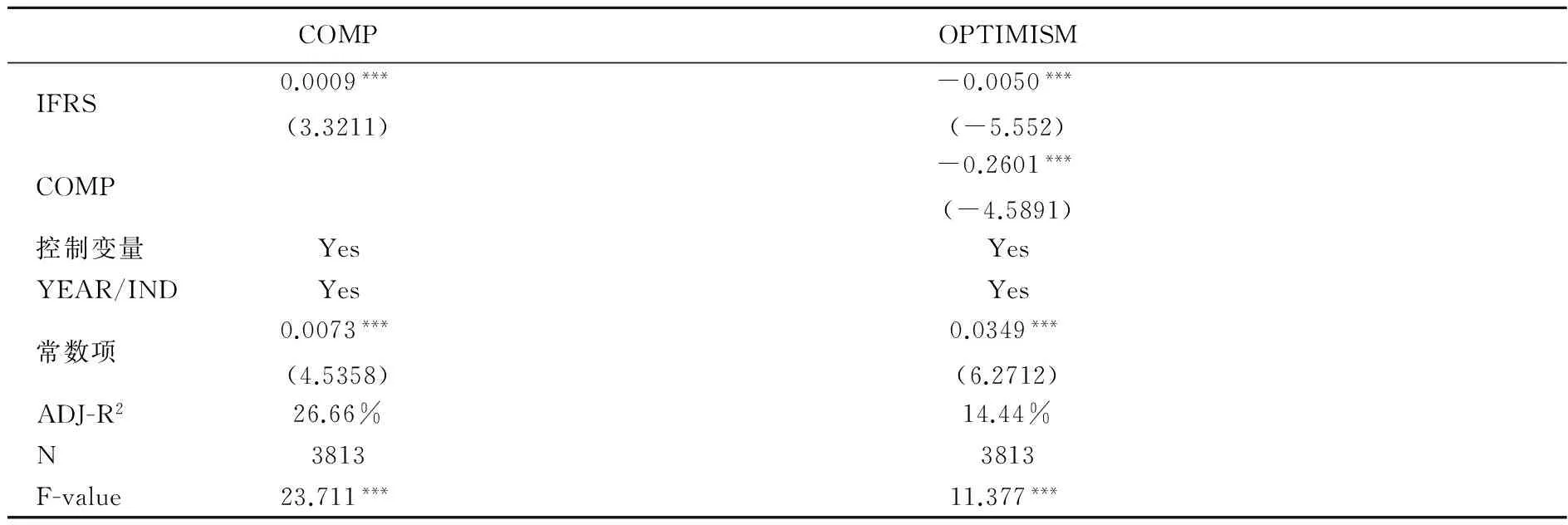

2.进行Baron和Kenny(1986)的部分中介效应检验[29]。首先,检验会计准则国际趋同(IFRS)对财务报表可比性(COMP4)的影响,结果如表8第1列所示,回归系数为0.0009,在1%的水平上显著,说明2006年企业会计准则的国际趋同显著地提高了财务报表可比性。其次,如表2所示,在模型(1)的回归结果中,中介变量财务报表可比性(COMP4)对管理层业绩预测乐观偏差存在显著的影响。自变量IFRS对财务报表可比性的回归系数和中介变量COMP4对管理层业绩预告乐观偏差的回归系数均显著,这表明会计准则国际趋同对管理层业绩预告乐观偏差的影响,至少部分是通过提高财务报表可比性这一途径实现的。至于是否完全依靠财务报表可比性来传导会计准则国际趋同对管理层业绩预告乐观偏差的影响,即是否存在完全中介效应,还需要进一步的检验。

3.进行完全中介效应检验。在原来模型(1)中加入IFRS,如果回归结果中会计准则国际趋同(IFRS)的系数显著,则说明存在部分中介效应,而非完全中介效应。如表8第2列所示,会计准则国际趋同(IFRS)的系数在1%的水平上显著,说明存在部分中介效应,即会计准则国际趋同(IFRS)部分地通过提高财务报表可比性来实现其对管理层业绩预告乐观偏差的影响,本文的假设4得到经验证据支持。

表7会计准则国际趋同与管理层业绩预告乐观偏差

全样本剔除2006年IFRS-0.0052***(-5.7936)-0.0065***(-7.5880)控制变量YesYesYEAR/INDYesYes常数项0.0331***(5.9327)0.0257***(4.5378)ADJ-R213.98%13.55%N38133549F-value11.158***10.427***

表8财务报表可比性的中介效应分析

根据温忠麟等(2005)提出的中介效应检测步骤[28],本文的中介效应分析表明存在部分中介效应。此外,有研究表明Sobel检验的统计效率更高[30]。为此,我们也做了Sobel(1982)检验,结果显示Z统计值为 -2.6904,在1%的水平上显著,说明存在中介效应,即2006年企业会计准则的实施提高了财务报表可比性,进而降低了管理层业绩预告乐观偏差,这也支持了本文的假设4。

六、结论与政策启示

本文以2005~2013年间披露了年度业绩预告的沪深A股上市公司为研究样本,考察了财务报表可比性与管理层业绩预告乐观偏差之间的关系。本文研究发现,财务报表可比性越高的公司,其管理层业绩预告的乐观偏差越小,这说明管理层在预测未来业绩时,需要纵向分析公司历史信息和横向参考行业信息,较高质量的财务信息至关重要。一方面,财务报表可比性越高的公司,其管理层在做业绩预告决策时获得的信息基础越好,从而降低了盲目过度乐观的可能性。另一方面,财务报表可比性越高的公司,其同行企业财务信息供投资者参考使用进而对该公司真实业绩的知晓程度越高,这一外部信息竞争机制也会抑制管理层的乐观动机。

此外,财务报表可比性对管理层业绩预告乐观偏差的抑制作用在分析师跟随较少的信息环境下,以及机构投资者持股比例较低和媒体关注较少的监督环境下有所强化。这说明,对于信息环境质量较低的公司,投资者无法获得足够的可供参考的信息,因此投资者可能需要借鉴可比的同行企业来判断该公司的真实业绩情况,进而做出合理的投资决策。在这种情况下,财务报表可比性越高的公司,其同行企业财务信息供投资者参考使用的价值越高,进而会抑制管理层的乐观倾向,呈现出较低水平的管理层业绩预告乐观偏差。媒体的关注越多,机构投资者的监督能力越强,会降低管理层通过发布具有乐观偏差的业绩预告进而暂时隐藏较低的真实业绩的能力,从而降低了财务报表可比性对管理层业绩预告乐观偏差的影响。

本文还发现我国2006年企业会计准则的国际趋同,通过提高财务报表可比性这一重要的中介机制,降低了管理层业绩预告的乐观偏差。这说明2006年企业会计准则的实施能够帮助信息使用者分辨出不同公司财务业绩的相似和不同之处,增强了会计信息的决策有用性,这为我国会计准则的国际趋同改革提供了支持性的经验证据。

本文的研究结论为公司财务信息质量服务于公司管理层的决策提供了经验证据。研究结果表明,公司管理层应保障公司财务报表的质量,较高的可比性有利于避免预测公司业绩时出现盲目的乐观偏差。本文的发现也为投资者识别管理层业绩预告的质量进而指导自身的投资决策提供了识别路径,较高质量的财务报表能够帮助投资者区分管理层业绩预告的偏差程度,进而识别真实的业绩,服务于更好的投资决策。同时,本文的发现也为监管机构如何减少上市公司业绩预告的乐观偏差,降低管理层暂时隐藏坏消息的能力,进而更好地促进资本市场发展提供了有价值的政策建议,即增强公司财务信息质量,提高公司的信息透明度,丰富公司的信息环境,为媒体和机构投资者的公司治理作用的发挥提供更好的监管环境。

本文的研究结果对会计准则制定者也有重要的启示。会计准则的国际趋同提高了财务报表可比性进而降低了管理层业绩预告的乐观偏差,这说明我国会计准则国际趋同的改革在提高会计信息可比性方面取得了一定的成效。因此,应进一步推进会计准则的国际趋同,以更好地服务于我国资本市场的健康发展。

[1] Barth,M.E.财务报告的全球可比性——是什么、为什么、如何做以及何时实现[J].会计研究,2013,(5):3—10.

[2] Schipper,K.Principle-Based Accounting Standards[J].Accounting Horizons,2003,17(1):61—72.

[3] Kim,J.B.,Li,L.,Lu,L.Y.,Yu,Y.Financial Statement Comparability and Expected Crash Risk[J].Journal of Accounting and Economics,2016,61(2—3):294—312.

[4] Wang,C.Accounting Standards Harmonization and Financial Statement Comparability:Evidence from Transnational Information Transfer[J].Journal of Accounting Research,2014,52(4):955—992.

[5] Yip,R.W.Y.,Young,D.Does Mandatory IFRS Adoption Improve Information Comparability?[J].The Accounting Review,2012,87(5):1767—1789.

[6] 楼继伟.中国企业会计准则建设的可贵实践和崭新突破[J].会计研究,2006,(2):5—6.

[7] 刘玉廷.中国企业会计准则体系:架构、趋同与等效[J].会计研究,2007,(3):2—8.

[8] DE Franco,G.U.S.,Kotharik,S.P.,Verdi,R.S.The Benefits of Financial Statement Comparability [J].Journal of Accounting Research,2011,49(4):895—931.

[9] Hirst,D.E.,Koonce,L.,Venkataraman,S.Management Earnings Forecasts:A Review and Framework[J].Accounting Horizons,2008,22(3):315—338.

[10] Young,S.,Zeng,Y.Accounting Comparability and the Accuracy of Peer-based Valuation Models[J].The Accounting Review,2015,90(6):2571—2601.

[11] McNichols,M.Evidence of Informational Asymmetries from Management Earnings Forecasts and Stock Returns[J].The Accounting Review,1989,64(1):1—27.

[12] Irani,A.J.Management Earnings Forecast Bias and Insider Trading:Comparison of Distressed and Non-distressed firms[J].Journal of Business and Economics Study,2003,(9):12—25.

[13] Beniluz,Y.Managerial Earnings Forecast Bias and Managers’ Decision to Issue Earnings Guidance:An Examination of Management Incentives[D].Chicago:University of Chicago,2006.

[14] Bergman,N.K.,Roychowdhury,S.Investor Sentiment and Corporate Disclosure[J].Journal of Accounting Research,2008,46(5):1057—1083.

[15] 王俊秋,花贵如,姚美云.投资者情绪与管理层业绩预告策略[J].财经研究,2013,(10):76—90.

[16] Ajinkya,B.,Bhojraj,S.,Sengupt,P.A.The Association between Outside Directors,Institutional Investors and the Properties of Management Earnings Forecasts[J].Journal of Accounting Research,2005,43(3):343—376.

[17] Karamanou,I.,Vafeas,N.The Association between Corporate Boards,Audit Committees,and Management Earnings Forecasts:An Empirical Analysis[J].Journal of Accounting Research,2005,43(3):453—486.

[18] Hribar,P.,Yang,H.CEO Overconfidence and Management Forecasting[J].Contemporary Accounting Research,2016,33(1):204—227.

[19] 姜国华.财务报表分析与证券投资[M].北京:北京大学出版社,2008.

[20] Healy,P.M.,Palepu,K.G.Information Asymmetry,Corporate Disclosure,and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics,2001,31(1—3):405—440.

[21] Kothari,S.P.,Shu,S.,Wysocki,P.D.Do Managers Withhold Bad News?[J].Journal of Accounting Research,2009,47(1):241—276.

[22] Callen,J.L.,Fang,X.Institutional Investor Stability and Crash Risk:Monitoring versus Short-termism?[J].Journal of Banking and Finance,2013,37(8):3047—3063.

[23] 罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014,(9):53—59.

[24] 胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗?[J].会计研究,2014,(7):50—57.

[25] Bamber,L.S.,Jiang,J.,Wang,I.Y.What's My Style? The Influence of Top Managers on Voluntary Corporate Financial Disclosure[J].The Accounting Review,2010,85(4):1131—1162.

[26] Basu,S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(1):3—37.

[27] 辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014,(10):193—206.

[28] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,(2):268—274.

[29] Baron,R.M.,Kenny,D.A.The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173—1182.

[30] Sobel,M.Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models[J].Sociological Methodology,1982,(13):290—312.

(责任编辑:胡浩志)

F275.2

:A

:1003-5230(2017)05-0013-10

2017-06-07

国家自然科学基金项目“管理层盈余预测乐观偏差:影响因素与经济后果”(71502166);浙江省自然科学基金项目“社会信任与管理层盈余预测:理论分析与经验证据”(LQ17G020006);浙江省哲学社会科学规划课题“民营上市公司强制性业绩预测评价:理论分析与浙江经验”(16NDJC192YB)

万 鹏(1984— ),男,河南光山人,浙江工商大学财务与会计学院副教授,博士; 陈翔宇(1985— ),女,河南桐柏人,浙江财经大学会计学院讲师,博士。