金融控股公司内部交易风险的存在性研究

——基于中信集团的实证分析

2017-09-22谢明柱

张 璐,谢明柱

(安徽新华学院 财会与金融学院,安徽 合肥 200088)

金融控股公司内部交易风险的存在性研究

——基于中信集团的实证分析

张 璐,谢明柱

(安徽新华学院 财会与金融学院,安徽 合肥 200088)

金融控股公司作为一种新型金融机构组织形式在一定程度上推动了我国金融行业的发展与进步,但也给整个金融行业以及金融控股公司自身带来了风险,尤其是内部交易风险在金融控股公司内部比较严重。以中信集团为例研究了我国金融控股公司内部交易风险的存在性,分析了中信集团内部四家子公司之间的利润关系,实证了中信集团各子公司净资产利润率指标之间的关联性,以及我国金融控股公司内部交易是实际存在的,并分析各子公司之间相互关联的具体程度,最后运用VaR风险计量模型测量了一定内部交易量给整个集团带来的风险额度。

金融控股公司;内部交易;交易风险;中信集团

进入21世纪以来,金融行业的经营模式有了翻天覆地的变化,最大的变化就是不同金融行业间的差异化越来越小,银行、证券、保险、信托等金融机构经营业务的边界越来越模糊,跨行业经营的金融机构越来越多,它们由原来的专业化经营不断向着综合化、多元化、集团化的方向发展。金融控股公司就是在此背景下产生的一种创新经营组织模式,并且不断地被越来越多的金融组织所采用。作为新兴事物,人们对金融控股公司有着不同的理解:一种最简单的看法认为,金融控股公司其实就是指金融企业的一种结合方式,就是传统兼并的产物,只是讲法不同而已,[1]而更多的人是从企业的经营管理体制角度去定义它,认为它是以控股为主要手段的一种公司形式的组织,目前业界普遍接受的是后者,也只有后者是比较科学的对金融控股公司的定义。[2]

金融控股公司作为一种新的金融组织方式,在很大程度上加快了金融机构的发展速度、扩展了业务平台,但同时也导致了高风险衍生金融市场的快速扩大,加大了金融市场的易变性,从根本上增加了金融市场的风险,而在众多风险中内部交易风险是非常重要的一种。[3]因此,深入研究金融控股公司内部交易风险是实现对金融控股公司多元化业务的风险进行有效管理的重要内容。

一、我国金融控股公司内部交易风险基本情况

对于金融控股公司而言,内部交易亦称关联交易或内部关联交易,是指发生在一个经济单位内部的不同部分之间资产和负债的变化,就控股集团来看是指母公司与其子公司、各子公司之间的交易,内部交易其实是一种“有实无名”的虚拟交易,表面上看存在这种经济活动,但其实并未发生真实的交易。[4]内部交易风险是拥有子公司的控股集团面临的一大重要风险,尤其是金融控股集团,由于其子公司的业务许多是虚拟资金业务,内部交易更加容易。作为一个正在快速发展的新型经济体,我国在经济监管方面还是存在不足的,尤其是对一些规模庞大的上市公司、企业集团,其内部子公司、部门繁多,对于内部的隐形交易的控制更加困难。[5]

内部交易对金融控股公司的安全和稳定影响极大,会产生一系列的经营风险:一是可能会将集团内部某一领域的风险传播开来,传染至集团内部其他成员,由于集团内部母公司与子公司、子公司之间存在交易,不同子公司之间的业务交织在了一起,一旦某一小范围发生了风险,就很容易通过相互之间的交易将风险发生的范围扩大,引起风险的连锁反应;[6]二是容易引发金融控股公司的声誉风险,一般在集团内部子公司之间建立的都有“资金防火墙”,但市场的“信誉防火墙”并没有建立,也无法切实地建立,市场上其他参与者对集团内部一家子公司的不信任往往会迅速扩张,把这种不信任扩大到其他子公司甚至整个集团,[7]这对集团的声誉会造成极大的影响,甚至会出现银行子公司、证券子公司的挤兑现象,保险子公司的退保现象,这种现象会像星星之火一样最终形成燎原之势,[8]从而造成流动性减弱、债务偿付能力不足的结果,金融控股集团也将面临资产质量和经营状况恶化的不利局面;三是监管失效,金融控股公司的内部交易是同一集团内部不同部分的资金转移和交易,在集团大伞的掩盖下,交易双方可以私下制定转移价格而不对市场公开,这样就会使得子公司的经营状况和资金状况发生变化,[9]但监管机构由于其内部交易的隐蔽性而无法清晰判定其真实的经营状况、风险状况,从而无法准确地根据金融控股公司的实际情况确定其减值准备来抵御风险,同时也会使得资本充足率指标失效。

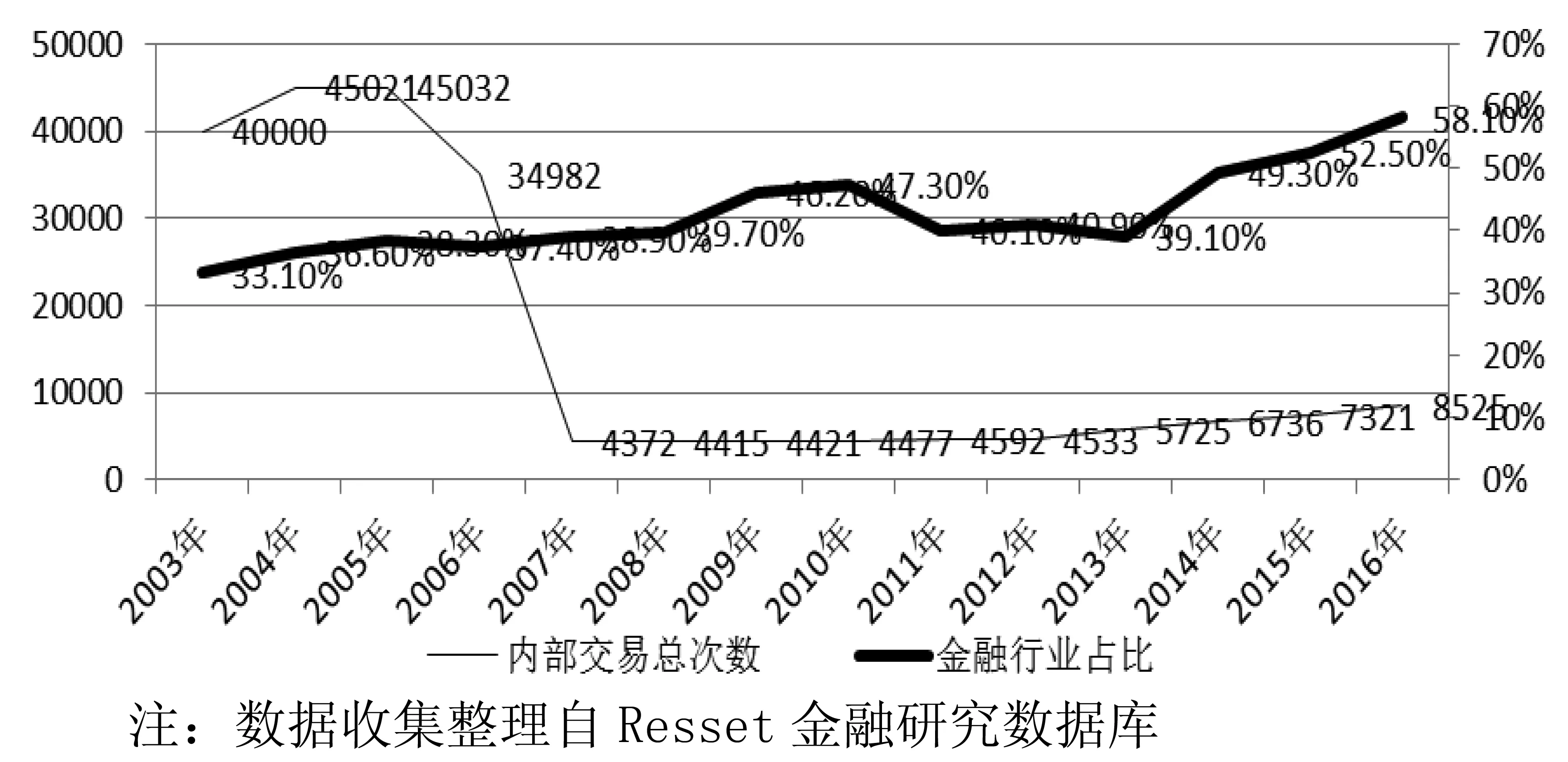

从内部交易的总次数来看(图1),2003-2016年间我国上市公司每年内部交易的总次数很大,虽然在2007年以后内部交易总次数出现了明显的下降,但总数额依然维持在5000左右,而在我国上市公司每年的内部交易总次数中,金融行业占比很大,最少的也在30%以上,而且呈现逐年上升的趋势,2016年达到了最高值58.1%,可见我国金融行业的内部交易现象是多么频繁。

图1 我国上市公司内部交易总次数及金融行业占比

就内部交易涉及的总金额来看(图2),2003年以后我国上市公司每年内部交易总金额一直很大,而且呈现上涨趋势,2006年有了较大幅度的下降,但2008年以后内部交易总额又有所抬头,而在内部交易总额中金融行业的占比非常高,最少的也将近占据了40%以上的份额,而最高值达到92%,可见在内部交易中,我国金融行业显得尤为突出,不但所占的交易次数比重高,交易金额所占比重更高。

图2 我国上市公司内部交易总金额及金融行业占比

上文定性介绍了内部交易风险在我国金融行业中的基本情况,那么这种内部交易风险在我国金融控股公司中到底存不存在呢?对我国金融控股公司影响的形式以及程度又是怎样的呢?下面以中信集团为例对我国金融控股公司内部交易风险的存在情况进行实证分析。

二、我国金融控股公司内部交易风险的实证检验

1.样本和指标选择

中信集团是国内起步较早、发展较完善的一家以金融业务为主的控股公司,与国外典型的金融控股公司很接近,所以本文以其为例,对国内金融控股公司的内部交易现状进行实证分析。中信集团作为一家兼顾金融与实业的金融控股公司,实体业务也在集团内部具有相当分量,所以分别选择中信银行股份有限公司(中信银行ZXYH)、中信证券股份有限公司(中信证券ZXZQ)、中信海洋直升机股份有限公司(中信海直ZXHZ)和中信国安集团股份有限公司(中信国安ZXGA)为样本,这四家子公司均为中信集团的精品子公司,其中前两家为金融企业,后两家为实体企业。在具体指标选择上,资产、债务以及利润指标均可以反映出企业的内部交易风险状况,本文选择净资产利润率为样本指标,选择此指标一方面是因为其在杜邦分析中处在最顶端位置,是一家企业最综合型的财务指标,能够比较真实而全面的反映上市公司的盈利能力,[10]另一方面是因为本文要实证的是集团内部不同子公司之间的内部交易和利益输送问题,此指标与本文内容更加契合。[11]下面本文就以中信集团为案例实证检验我国金融控股公司内部交易情况,样本指标选择2006年4月至2016年12月各公司的季度数据,数据来源于Resset金融研究数据库,所有计算结果均由Eviews7.2实现。

2.相关性分析

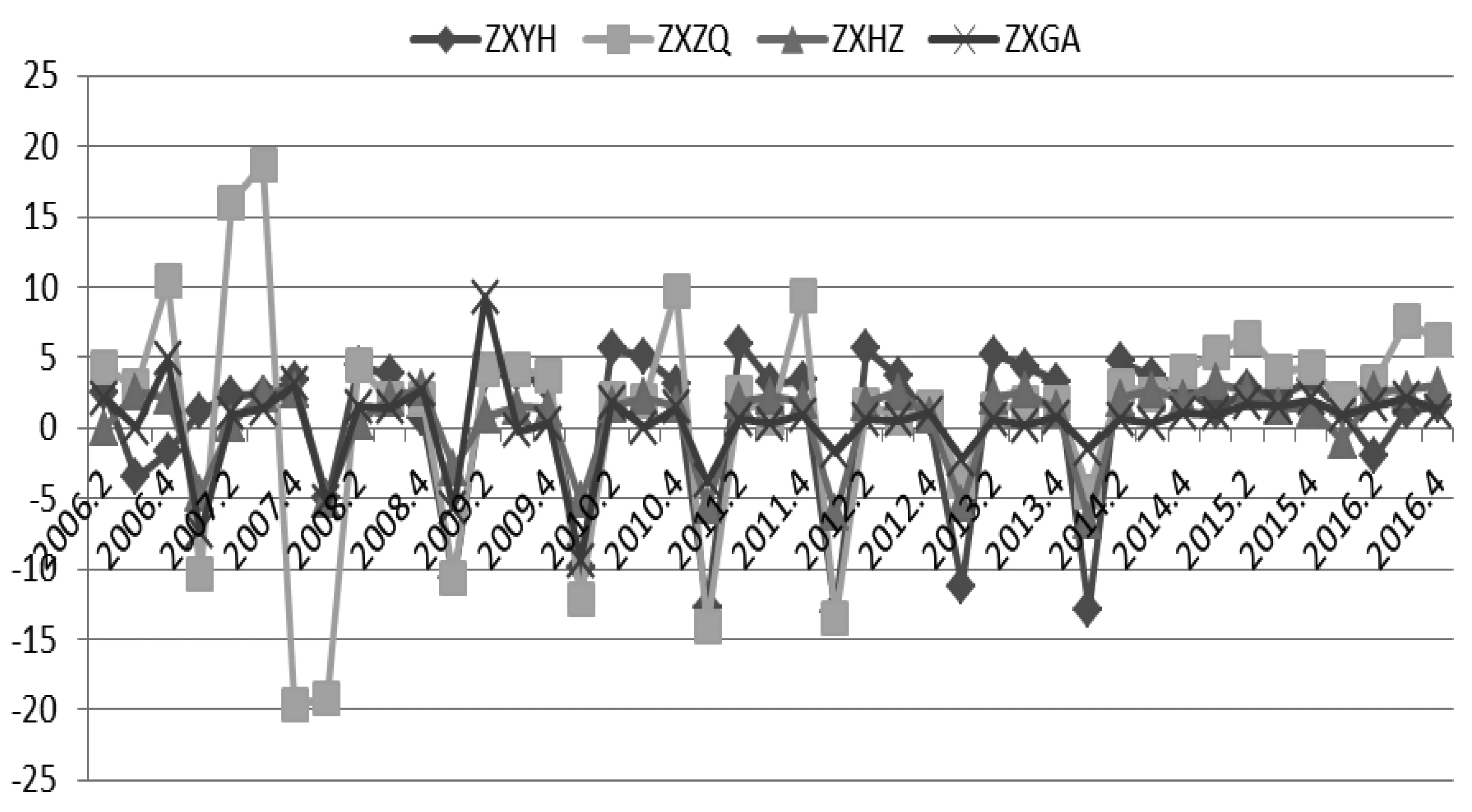

从图3可以直观地看出,中信集团的四大子公司之间的净资产季度利润率的曲线走势保持着高度的相似,但都有很强的季节波动性,所以首先对这几家公司净资产季度利润率运用移动平均法进行季节调整,调整过后的数据走势如图4所示,可见季节调整后,各公司数据的季节性明显减弱了很多,所以后续分析均以季节调整后的数据为准。从经过季节调整过后的数据可以看出,中信集团的四家子公司净资产利润率的走势相似度很高,由于受2007-2008年金融危机的影响,中信证券在2007年下半年到2008年上半年的净资产利润率出现了大幅度的上涨和下跌,此外其他时间段与中信银行保持很高的相似度,而中信海直和中信国安的净资产利润率的一致性要更加强一些,这在一定程度上表现了实体企业收益的稳定性要比金融企业高一些。

图3 中信各子公司净资产利润率走势图

图4 经过季节调整后的中信集团各子公司净资产利润率走势图

通过进一步计算中信集团各子公司之间的净资产利润率相关系数可以看出(表1),中信集团各子公司净资产利润率之间的相关系数比较高,相互之间呈现线性关系,其中信银行与中信海直的相关系数最高,达0.86,并且各子公司之间的相关系数均为正,这体现出中信集团这四家子公司的盈利情况有着一定的联系,相互之间有一定的影响,那么这种影响具体达到什么程度呢,下面通过构建回归模型进一步分析。

表1中信集团各子公司净资产利润率相关系数

3.ADF检验

回归模型的构建是基于平稳性变量的,因此在回归建模之前首先需要使用目前较为流行的ADF检验法确定变量是否为平稳变量,而在ADF检验之前还需确定各时间序列的最佳滞后阶数,本文在VAR模型基础上检验中信集团各子公司在不同准则下的最佳滞后期数(表2),从表2中可以看出,在5%置信水平下,各项指标都表明中信集团各子公司净资产利润率的最佳滞后阶数为4阶,所以在后文的各项检验中的滞后阶数均以4阶为基础。

表2中信集团各子公司净资产利润率最佳滞后阶数检验结果

从表3可以看出,中信集团各子公司的净资产利润率均存在一阶单位根,也就是说净资产利润率的原始指标随时间的变化是不平稳的,没有一个固定的模式,在这种情况下如果进行回归建模很容易出现伪回归情况,所以需要对各公司的指标进行协整检验,检验各公司的净资产利润率在长期趋势下是否存在均衡。

表3中信集团各子公司指标单位根检验

4.协整检验

从表4可以看出,在5%置信水平下,迹统计量和最大特征值统计量都显示中信银行、中信证券、中信海直和中信国安四家子公司之间存在3对协整关系,也就是说这四家公司间,两两组合,有3对组合的净资产利润率在长期是处在均衡的状态,但具体是哪三对组合,通过此表还无法看清楚,需要对四家子公司的数据两两组合做协整检验。

表4中信集团各子公司指标协整检验

经过两两组合,对组合一一进行协整检验,检验结果见表5、表6、表7,在5%置信水平下,迹统计量和最大特征值统计量均接受中信银行与中信证券、中信银行与中信海直、中信银行与中信国安的净资产利润率在长期条件下存在协整关系。

表5中信银行与中信证券指标协整检验

表6 中信银行与中信海直指标协整检验

表7 中信银行和中信国安指标协整检验

相关性检验和协整检验都只能单纯地从数据角度出发说明各公司的净资产收益率之间存在一定的相似关系以及长期的同方向走势,但无法说明它们之间的因果关系,格兰杰检验可以在各属性值存在协整关系的基础上进一步确定属性值之间是否存在因果关系以及这种因果关系的方向。

5.格兰杰检验

如表8的检验结果显示,在5%置信水平下存在3对单向因果关系,即存在从中信海直到中信国安、中信海直到中信银行、中信国安到中信银行的因果关系,中信银行与中信证券则互为因果关系,再结合上文协整检验结果可以推断中信证券、中信海直和中信国安的净资产利润率均是中信银行净资产利润率变动的原因。

表8中信集团各子公司指标之间格兰杰检验

因果关系的确定使得我们更加明确金融控股集团内部各子公司之间利益流动方向,某一子公司的利益来源依赖于其他集团内部子公司,使我们进一步确定了中信集团内部交易的存在。那么各子公司之间利益输送的依赖程度又有多大呢?下面就构建中信集团各子公司净资产收益率之间的多元线性回归模型。

6.多元线性回归分析

从上文分析可知,中信证券、中信海直和中信国安的净资产利润率均是中信银行净资产利润率变动的影响因素,所以就以中信证券、中信海直、中信国安的净资产利润率为解释变量,以中信银行净资产利润率为被解释变量建立多元线性回归模型,具体拟合结果见表9。

表9中信银行净资产利润率回归模型拟合结果

表9显示,回归模型的整体拟合可决系数R-squared为0.81,F统计为27.1,其伴随概率为0,D-W统计量为2.02,模型整体拟合效果较好。从解释变量参数估计结果来看,中信证券、中信海直和中信国安对中信银行净资产利润率的影响均为正,这说明中信证券、中信海直和中信国安的净资产利润率的变动会导致中信银行净资产利润率同方向变动,其中信国安的影响系数最大,达0.509,说明当中信国安的净资产利润率变动一个百分点的时候,中信银行的净资产利润率也会同方向地变动0.509个百分点,而中信证券和中信国安的影响系数虽然也是正的,但系数较小,说明其对中信银行的净资产利润率的影响较小。

三、VaR内部风险计量

内部各子公司之间内部交易现象使得金融集团整体面临着内部关联交易风险的威胁,那么这种内部关联交易风险对集团整体的影响程度又有多大呢?下面利用方差—协方差法对中信集团的内部交易整体风险进行度量。

通过观察和分析可知,每家子公司的净资产收益率偏高的时期和偏低时期均占比较少,大部分时期处于中等水平,也就是说满足了正态分布的假设,根据方差—协方差理论,基于各风险因子之间的相关系数以及方差计算出中信集团整体的净资产收益率的方差见表10。

表10中信银行净资产利润率回归模型拟合结果

结合前文计算的各子公司净资产收益率之间的相关系数,可得整个中信集团净资产收益率的标准差为8.11,所以在95%置信水平下,假设在集团内部子公司之间实现的内部关联交易金额达到100万,那么整个集团面临的风险额度为:

VaR=E(V)-V*=ασV=13.38

式中E(V)集团预期收益,V*为在一定置信水平下可获得的最大的收益,V为目前价值,也即交易金额,σ为净资产收益率标准差。从计算结果中可以看出,当中信集团内部四家子公司之间发生了100万的内部交易时,整个集团将面临13.38万的风险额度。需要强调的是,当内部交易量增加时,集团整体内部交易风险额度也会随之增加,而且以上计算的内部交易风险额度仅局限于内部交易发生在四家样本子公司之间,当这种内部交易的范围扩大时,整个集团的收益率方差必然随之扩大时,集团的整体内部交易风险额度也必然增加,这也是控制内部交易风险在集团内部相互传染的一个重要依据。

四、结论与建议

1.基本结论

(1)我国金融行业的内部交易现象较严重。文中的定性分析可以发现,在全国上市企业内部交易总次数以及内部交易总金额中金融行业的占比都很高,尤其是内部交易总额中金融行业近几年占据了高达80%左右的比例。

(2)中信集团内部确实存在内部关联交易现象。由于各子公司之间均分别从事不同业务,在业务往来上交集很小,尤其是金融企业与实体企业之间的业务交集就更小,那么这种利益上的依存关系唯一的解释就是在金融控股集团掩盖下的内部交易,通过定量分析实证了我国金融控股公司内部交易确实存在。

(3)内部交易以商业银行为主线。从实证分析部分可以看出,中信集团各子公司之间的内部交易均围绕在商业银行周围,这充分体现了商业银行在我国金融业以及在一家金融控股公司中的地位,同时也显示出金融控股集团的内部交易均是围绕“虚拟”交易进行的。

(4)内部交易涉及面越大,金融控股集团内部整体风险越大。通过VaR风险计量模型度量了当集团子公司之间发生了一定量的内部交易时,集团整体面临的内部风险程度是多大,参与内部交易的子公司越多,集团整体内部风险也越大。

2.政策建议

(1)关联方及关联交易的界定控制。上市公司应该在会计准则和监管规则的基础上,本着实质重于形式的原则,将关联方的范围以及关联交易的所有事项明确界定,定期编制并及时更新股权结构图,如实披露公司与控股股东、实际控制人之间的控制关系,控股股东、实际控制人应披露至国有资产管理部门、自然人或其他最终控制人。如果最终控制人是自然人的,还应该披露其他的一些事项,比如该自然人的简历、该自然人控制或者能够施加重大影响的其他企业的相关情况,以及该控制人的家庭成员情况等。

(2)关联交易的授权审批控制。第一,建立关联交易的分级授权审批制度。对于关联交易实施严格的分级授权制度是控制关联交易风险的一个重要手段。要根据关联交易可能引起风险的大小以及对公司整体的重要程度,对于关联交易区分经常性的和偶然性的进行分类管理,严格把控,对于股东大会、董事会、董事长或其授权代表的权力给予明确而严格的控制,严禁越权审批。第二,建立关联交易事项回避审议制度。当上市公司召开股东大会、董事会对某一项关联交易的审批状况进行表决时,对于与该关联交易有利害关系股东、董事应尽量回避,不得以其持有的股份为自己投票。第三,建立独立董事对重大关联交易的审核制度。公司的独立董事在关联交易的监管方面应充分发挥其作用,对于一些重大交易的公允性进行事前审核,并对关联交易的审批程序是否履行法规发表独立的审核意见,定期地对公司与关联方之间的资金情况进行查阅、审核,尽量避免股东及其关联方占用、转移公司资金、资产及其他资源情况的出现,对于一些异常情况或正在进行中的违规现象,及时向公司高层及监管部门汇报,及时采取控制措施,避免事态的进一步恶化。

(3)关联交易的定价控制。关联交易的定价方式是金融控股公司关联交易风险的主要影响因素之一,所以控制关联交易风险关键是要能够对关联价格进行有效的把控,尽量控制关联交易的价格是市场上的公允价格,同时定价是否公允是判断交易是否公允的关键因素。关联交易双方在定价时应当遵循市场原则,公允、合理地确定交易的具体价格。具体价格的设定应当以市场价格为准,尽量以市场价格为关联交易的公允价格,如果市场上没有同类型的产品,无法获得市场价格,则以不偏离市场独立第三方的价格或收费为准。对于定价方法关联交易双方应当视具体情况而定,并在双方的交易协议中给予明确的确定,详细的说明选择何种定价方法及理由,如果与市场上的公允价格存在差异要说明原因,并将可能对公司以及整个集团的经营与财务状况的影响也要在协议中注明,如果所定的价格超出了监管的范围应当报相关部门审批。

(4)关联交易的披露控制。金融控股公司应当建立健全重大信息尤其是重大的关联交易信息的披露制度,所要披露的信息的范围和内容应当明文规定,确保其旗下的子公司尤其是上市子公司能够在成本效益的原则上披露所有的重要信息。对于由股东大会和董事会批准的重大关联交易应当及时向监管机构报告,并将交易双方的关系、交易的类型及要素等重要信息向社会公布,以便更好地维护投资者、债权人的合法利益。

(5)建立关联交易的风险防范和责任追究制度。金融控股公司应当建立有效的关联交易风险防范与责任追究制度,及时采取有效措施防止关联方以不同形式的手段干预其他子公司甚至集团整体的经营,防止控股股东及其关联方出现占用或转移公司的资金、资产以及其他资源的不法行为,而且不得以任何形式为股东及其关联方提供担保。若发现异常情况,监管核查机构应立即通知董事会,及时采取措施,及时挽回或者减少损失,并且追究相关责任人的责任。对于未按要求履行相关审批程序、未按规定对关联交易事项做披露的或者披露不规范的,应当追究其责任人的相关责任。

[1]陈柳钦.德国金融混业经营及其监管[J].金融与经济,2008(6):21-27.

[2]费利群.论国际金融垄断资本主义发展新阶段[J].山东社会科学,2010(10):36-41.

[3]蒋海,叶康为.我国金融控股公司的激励相容监管机制设计[J].暨南大学学报(社会科学版),2014(7):32-43.

[4]Jappelli,Pagano.Information sharing,leading and defaults:cross-country evidence[J].Journal of Banking and Finance,2002(6):103-114.

[5]Cumming C.M.Hirtle B.J.The challenge of risk management in diversified companies:Federed Reserve of New York[J].Economic Policy Reviews,2001(7):1-7.

[6]刘晓星,卢菲.金融监管模式选择:从牵头模式到统一监管模式的选择[J].天津财经大学学报,2012(10):31-41.

[7]秦凤鸣,张连坤.金融危机背景下金融监管模式的选择[J].山东大学学报(哲学社会科学版),2011(4):68-75.

[8]张伟,杨文硕.金融控股公司的风险结构分析与风险控制对策研究[J].管理现代化,2014(2):93-95.

[9]王翠,闵晓莹.金融控股公司资本配置效益及协调效益研究[J].财经问题研究,2014(5):65-70.

[10]Boot,A.W.A,A,Schemeits,Market Discipline and Incentive Problem in Conglomerates Firm With Application to Banking[J].Journal of Financial Intermediation,2000(9):240-273.

[11]Stirch K J,Rumble A.The dark side of diversification:the case of US financial holding companies[J].Journal of Banking & Finance,2006(30):2131-2161.

AnalysisofExistenceofInternalTransactionRiskinFinancialHoldingCompany

Zhang Lu, Xie Mingzhu

(School of Accounting & Finance, Anhui Xinhua University, Hefei, Anhui 230088,China)

Financial holding company has promoted the development and progress of China's financial industry to a certain extent, but it has also brought some risks to the financial industry and the financial holding company itself, especially the internal transaction risk in the financial holding company. Taking CITIC Group as an example , we try to study the internal transaction risk of the financial holding company in China, and analyzes the profitable relationship among four subsidiaries of CITIC Group. The relationship between the profit margin indexes of each subsidiary of CITIC Group is proved. There are some internal transactions in financial holding companies in China. The VaR risk measurement model is used to measure the level of risk that certain internal transaction volume brought to the whole Group.

financial holding company; internal transaction; transaction risk; CITIC Group

F832.3

:A

(责任编辑:蔡雪岚)

1672-6758(2017)09-0086-8

张璐,硕士,讲师,安徽新华学院财会与金融学院。研究方向:银行融资。

安徽省2016年高等学校质量工程项目(编号:2016zjjh003);安徽新华学院2016年科研团队项目(编号:2016td002);安徽新华学院2015年质量工程项目(编号:20152yjhx02);2016年安徽新华学院“骨干教师”计划项目。

ClassNo.:F832.3DocumentMark:A