腐败的测量与识别*

2017-09-21朱琳

朱 琳

腐败的测量与识别*

朱 琳

对腐败进行测量和识别是检验腐败的根源和后果,以及评估反腐败政策绩效的基础。现有文献对腐败的测量和识别提供了多种方法。官方公布的腐败案件数量以及通过问卷调查来获得受访者行贿和腐败感知的信息,为测量腐败提供了系统性的数据。研究方法的改进在很大程度上克服了这些测量方法的局限性。这包括利用列表实验法来解决受访者在问卷调查中可能瞒报行贿经历的问题,以及通过辅测锚定法来提高受访者主观腐败感知评分的人际可比性。当缺少系统数据时,已有研究主要依赖于一系列因果分析和差值估计法来识别腐败的发生及其程度。其中,因果识别法将政治关联作为腐败的一种代理变量,通过一般回归或事件分析法考察那些具有政治关系的企业和没有政治关系的企业是否存在系统性差异,以此估算出腐败所带来的经济价值。最后,差值估计法利用对同一指标在腐败发生前后的两次测量值之差来估计腐败程度。这一方法被应用于对关税、政府采购、公共工程、转移支付以及官员灰色收入等领域腐败的识别。

腐败; 测量; 识别; 方法

一、前 言

腐败一般被定义为“滥用公共权力谋取私人利益”,或“滥用委托代理权力谋取私利”(Gambetta, 2002)。现有文献普遍认为腐败对社会经济具有负面影响(Lambsdorff, 1999; Bentzen, 2012)。而对腐败的有效打击,需要廓清腐败滋生的根源(Treisman, 2007)。然而,不管是对腐败的后果或是根源的分析,作为其研究的基础,现有文献对于如何测量腐败却一直没有达成一致。该问题的困难在于,腐败作为一种非法行为,除非被举报或者破获,腐败参与者并不会主动报告腐败(朱琳和宫伏佳,2015)。对腐败程度的估算工作构成了政府决策和学者研究的前提,腐败的严重程度决定了决策的迫切性和研究的重要性。但该问题的重要性远不止于此:描述性推论是一切因果推论的前提。第一,对于那些将腐败作为解释变量,探索腐败影响的实证研究来说,如果无法对腐败进行准确的测量,所造成的测量偏误可能会和回归的残差项相关,比如,不易测量的官场文化及领导人个人特质。如果这些因素既影响了腐败的发生,也对腐败的后果(如政府效率和政治信任)产生影响的话,会造成内生性问题进而导致估计结果的不一致。基于该估计结果获得的政策性含义,就有误导性。第二,如果腐败作为被解释变量出现在回归中,其测量偏误与方程的解释因素相关的话,同样会导致任一解释变量系数估计的不一致。

本文的写作目的旨在提供关于腐败测量和识别方法的介绍,以及利用这些方法对中国腐败程度的估算。从现有文献来看,目前对于腐败进行系统性测量的方法主要有两种:第一种是利用官方公布的腐败案件数量;第二种是利用调查数据,包括企业或个人的行贿经历以及受访者对政府腐败的主观感知。这两种测量方法可以提供系统性数据,从而对一个地区的腐败水平进行描述和估计,在此基础上进行跨地区的比较和历时趋势的分析。其中,调查数据主要由一些国际组织完成(例如透明国际和世界银行)。这些数据以国家为单位,可以用于跨国研究。官方公布的案件数据因为各国法律及统计口径不同,难以进行跨国比较。在缺乏系统性数据的情况下,研究者还依赖一系列巧妙的研究设计和统计方法来识别腐败。研究者着眼于政商关系,利用回归分析来检验那些有政治关联的企业与没有政治关联的企业在市场行为上是否有系统性差异。利用政商关系来识别腐败,可以采用一般线性回归来检验政治关联对企业市场行为的影响,也可以利用外生事件来检验政治资本的突然获得或失去对于企业的影响。另外的一些文献使用差值估计法,即利用腐败发生前后对于同一指标进行两次测量并交叉比较来获得关于腐败水平的估计。已有文献将差值估计法应用于对关税、政府采购、公共工程、转移支付以及官员灰色收入等领域腐败的识别。

二、腐败的测量

对于腐败水平的系统性测量,主要通过腐败案件数量、个人或企业的腐败接触和腐败主观感知来获得。前者来自于官方公布的数据,而后者则是基于对问卷调查数据的汇总。下面我们分别介绍这两种方法。

(一)官方公布数据

政府官方公布的腐败案件数量是实证研究中测量腐败水平的重要数据来源。例如,使用各级检察院年度报告中公布的腐败案件数量(主要是贪污、受贿和挪用公款)来测量中国的腐败水平。法雷和菲南(Fezzaz & Finan,2008, 2011)利用巴西的政府审计数据测量各个城市腐败的情况。利用案件数据来测量腐败存在以下局限:首先,各国关于腐败的法律定义各不相同。因此,这一测量方式不适用于跨国研究。其次,更为重要的是,测量的有效性受到了质疑。一些研究认为官方腐败案件数据受到反腐败力度和成效以及腐败者隐瞒罪行能力的影响(Olken & Pande, 2012),更多地反映了政府的反腐败水平(例如,王贤彬等,2016;张军等,2007)。例如,检察院立案的腐败案件数量在2012年之后快速增长,这并不能说明这一时期中国腐败恶化,而应更多地归因于十八大以来的高压反腐败态势。因此,案件数量这一指标事实上同时受到了腐败发生率和反腐败力度的影响。

(二)调查问卷数据

由于难以从实际的腐败发生数量来测量腐败水平,研究者转而通过调查受访者的腐败经历和主观感知来估计一个国家或地区的腐败水平。

1. 腐败接触

针对企业行贿调查的一个重要数据来自于世界经济论坛的《全球竞争力报告》中关于非法支付和贿赂的指标(Irregular Payments and Bribes,简称IPB)。在该调查中,企业高管对其所在国家在进出口、公共设施、纳税、获得政府合同和执照、法律事务方面要支付贿赂的普遍性进行了评价。在2016至2017年度的报告中,中国在所调查的138个国家中排名第54位。

除了直接提问,另一些研究利用企业与政府的公关成本来间接测量腐败(如Cai et al., 2011)。例如,魏下海等的研究(2015)利用中国私营企业调查数据,以企业人均公关招待费来测量其寻租的活跃程度,以企业被索要的人均摊派费表示其被抽租的程度。结果显示,2012年全国私营企业人均公关招待费0.301万元、摊派费0.169万元。另外的一些研究利用企业与政府部门打交道的时间来测量腐败。例如,尤婧和聂辉华(You & Nie,2017)利用企业每年与政府部门打交道的时间比例来测量企业行贿的程度。结果发现,2005年中国企业平均花费16%的时间(约58天)用于与政府打交道。

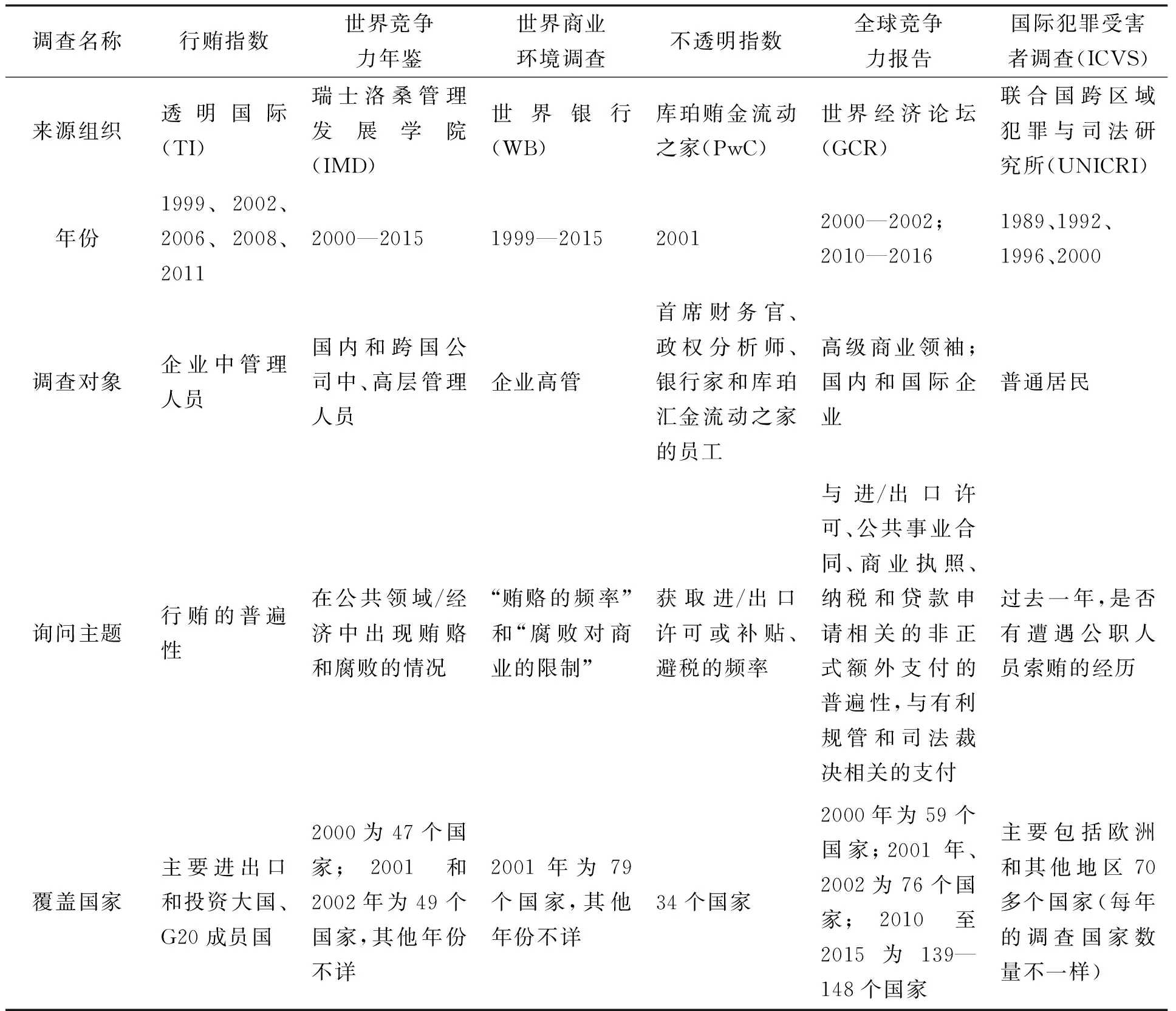

现有数据还调查了个人行贿或被公职人员索贿的经历。该领域的一个重要数据是联合国的国际犯罪受害者调查。2000年的数据显示,索贿在拉美和亚洲等发展中国家最为普遍,其次是在转型国家。倪星等在2015年和2016年进行的全国性调查研究了中国民众行贿或被索贿的频率(倪星,李珠,2016)。表1归纳了利用问卷调查测量行贿的数据库。

表1 关于行贿的调查

2.腐败感知

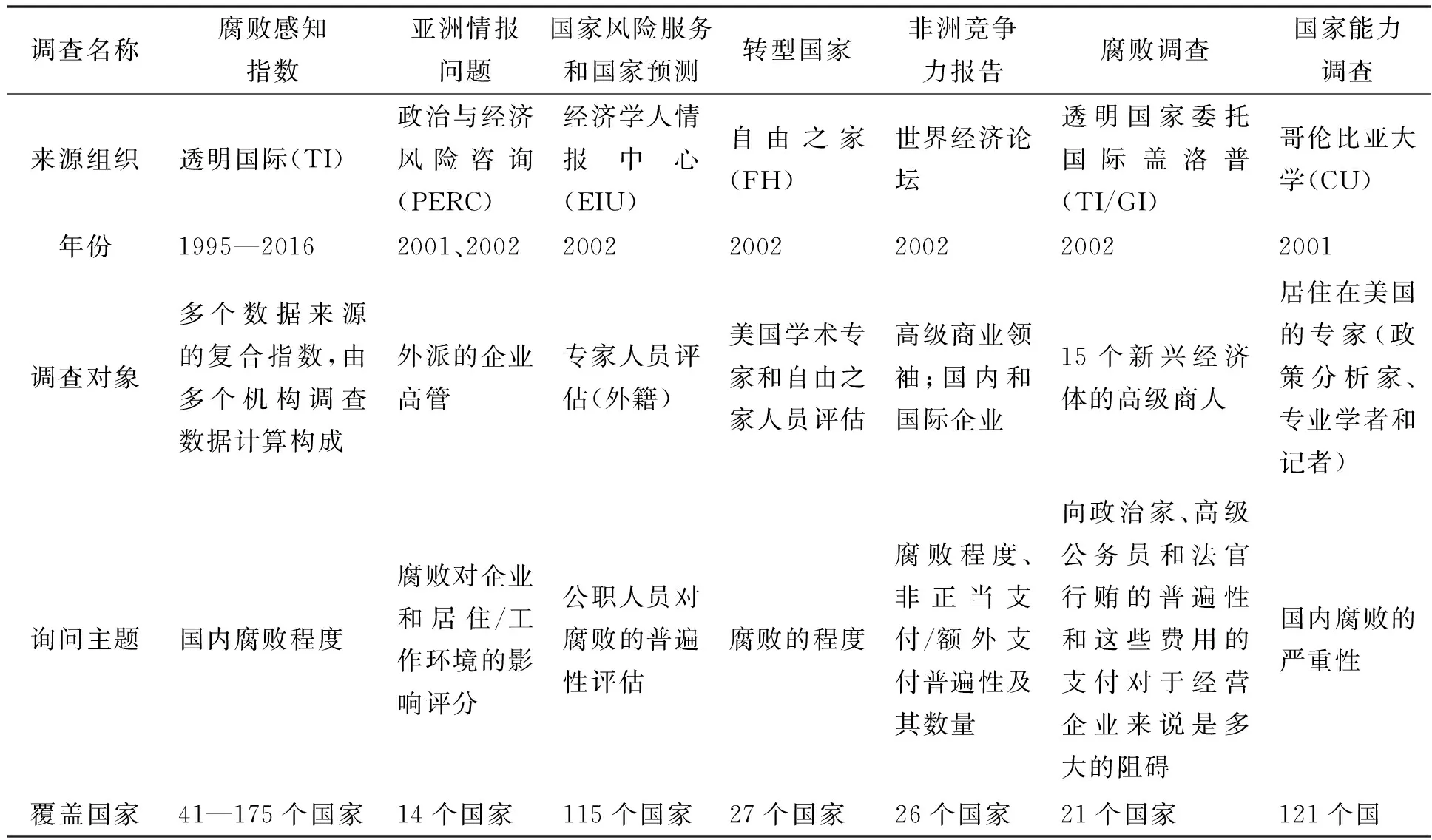

通过问卷调查收集受访者对于当地腐败水平的感知,是跨国研究测量腐败最为普遍的做法。目前最具影响力的腐败主观感知数据是透明国际的腐败感知指数(corruption perception index,简称CPI)。该指数通过对其他多个调查机构的数据进行合并而成,被广泛地应用于许多跨国比较的实证研究中(例如: Cooray, et al., 2017; Bosco, 2016;Treisman, 2000; Mauro, 1998)。中国在腐败主观测量的得分及排名自上世纪90年代以来已有显著提高。以CPI为例,中国的得分从1995年的22分提高到2016年的41分,排名也相应地从97.6%提高到前50%。表2 列举了目前我们能够收集到的关于腐败主观感知的调查。

利用主观腐败感知来测量腐败,同样存在局限性(Knack, 2006)。首先,个体对于腐败定义和容忍程度的差异性会导致评价尺度偏差,最终造成个体之间的腐败感知评价结果不可比。为了处理这一问题,新近的一些研究利用虚拟情景锚定法(Anchoring Vignettes)对个体的腐败感知评价得分进行校正。其次,个体的腐败感知反映的是一种民意,而非实际的腐败程度 (Kaufmann, 2006; Golden & Picci, 2005)。尽管存在上述缺陷,主观感知数据仍具有一定的信度。透明国际的CPI指数在2005年使用的16个数据来源,其平均皮尔逊相关系数达到0.87(Lambsdorff, 2005)。这说明不同的主观测量指标具有一致性。更重要的是,即使主观感知不能很好地反映客观腐败水平,但其结果对于执政者而言可能更为重要。在一些较为清廉的地区,政府官员轻微的不当行为也会成为社会抨击的焦点,甚至引发大规模社会运动,引起社会不稳定。

表2 关于腐败主观感知的调查

值得指出的是,大部分的关于腐败感知和经历的调查历来由国际组织开展,只能用于跨国研究。倪星等在一项全国范围的调查中,使用地级行政单位作为抽样框对每个地级市分别进行抽样,并保证了足够的样本量,在此基础上测算了各省市的腐败接触和腐败感知水平。这为利用中国的数据进行腐败感知或经历的因果关系研究提供了基础(倪星、李珠,2016)。

三、腐败的识别

即使在缺少系统性数据的情况下,学者依然可以利用一系列巧妙的研究设计和统计方法对某些领域的腐败水平进行估计。就研究设计来说,现有文献主要通过回归分析及差值估计法来进行研究。

(一)回归分析

该领域文献涉及的因果识别从政企关系出发,将政治关联作为腐败的一种代理变量,考察那些具有政治关系的企业是否和没有政治关系的企业有系统性差异,以此估算出腐败所带来的商业价值。政治关联通常用公司的股东或高管是否曾经或正在担任政府官员或国会议员,以及通过选举捐款获得的政治关系来表示(吴文峰等,2008)。根据因果识别的方法,该领域文献可分为一般的线性回归和外生事件分析。

1.一般线性回归

该领域文献利用上市公司数据,检验企业在股价、获得优惠政策、贷款、规避管制等方面是否与那些没有政治关联的企业有系统性差异(例如,Khwaja & Mian, 2005; Faccio et al., 2006)。这些差异代表了政商关系为企业带来的利益。利用这一方法,现有研究利用中国的数据来检验企业高管的政府背景对于公司价值和运营的影响(Fan et al., 2007;Li et al., 2008; 潘红波等,2008;张敏等,2010;Chan et al., 2012)。例如,吴文锋等(2008)发现,超过30%的中国私营企业的高管具有中央或地方政府的任职背景。在地方政府中度干预的地区,高管的地方政府背景为企业增加了10.49%的价值。上述研究的问题在于如何剔除政治关联影响企业价值的其他机制(例如,政治关联企业在专业能力和获取信息的便利性上更有优势),进而识别出腐败产生的净效应(Khwaja & Mian, 2011)。陈婷等新近的研究利用倍差法来解决这一问题(Chen et al., working paper)。该研究发现,在剔除其他影响机制后,有政治关联的企业比那些没有的企业在中国的初级土地市场交易中享受了超过10%的地价折扣,这造成了地方政府在土地税收上的损失。

2. 事件分析

另外一批为数不多的研究利用事件分析方法(event study),检验了当被认为与公司存在关联的政治家突然获得或者丧失权力时,公司股价或收益的变动(Zitzewitz, 2012)。费斯曼(Fisman,2001)的研究以印度尼西亚苏哈托执政晚期为背景,收集了1995年至1997年间关于苏哈托身体健康恶化的消息来测量对政治关联企业产生的外生冲击。结果发现,在苏哈托病情恶化消息传出期间,与苏哈托关联最强的企业的股票收益率下跌了23%。其他类似的研究还包括:金融市场对美国前副总统理查斯·切尼一系列事件的反应(Fisman et al.,2012);美国共和党参议员杰福兹退出共和党对于企业的影响 (Jayachandran, 2006);政治家突然死亡对于家乡企业的影响 (Faccio & Parsley, 2009)。法西奥(Faccio,2006)试图超越对单个政治家与关联企业之间关系的研究。他构建了一个包括47个国家或地区的超过2万家上市公司的数据库,并识别了有政治关联的企业,结果发现其中的35个国家或地区存在着不同程度的政治关联。该研究发现当企业高管或大股东赢得选举进入政界,以及官员被委任担任企业董事时,企业的累计超额收益率增长了1.43%。值得一提的是,王玉华(Wang,2016)利用事件分析法检验了中国地方原领导人落马对于其政治关联企业的影响,结果发现那些与地方政府关联的企业在其落马后出现了股价下跌。

(二)差值估计法

这一方法通常利用对同一指标在腐败发生前后的两次测量值之差来估计腐败程度。奥肯和潘德(Olken & Pande,2012)将这一方法称为差值估计法(Estimation by Subtraction)。差值估计法的研究对象可以是某个领域或者项目,也可能是公职人员。下面我们介绍差值估计法在不同领域的应用。

1.关税差值

利用差值来测量腐败,最早可以追溯到普里切特(tchet)和塞西(Seth)关于发展中国家关税税率的研究(1994)。研究者通过课税物品数量及其相应的税率计算出平均税率,并与这一批物品实际征收的税率进行比较,二者之间的差值即为关税流失的部分,而这很可能是腐败造成的。在该研究的基础上,范斯曼和魏尚进(Fisman & Wei,2004)利用香港和大陆海关数据进一步测量了跨境进出口的逃税行为。具体而言,研究者将从香港直接出口至大陆以及从大陆直接进口至香港的同类物品数量和价值进行了匹配。研究结果发现,相比香港海关数据中登记的从香港出口至大陆的商品,大陆海关登记的数据中从香港进口的商品在数量和价值上都更低。同时,大陆征税高的商品这一差值更高。

2.价格差值

差值法的另一篇开创性研究来自于迪特拉和史察哥若德斯基(Di Tella & Schargrodsky,2003)关于检验工资和审计对反腐败作用的文章。1996年至1997年间,阿根廷的首都对全市33家公立医院进行一场打击腐败的审计工作。通过比较审计工作开始前后各家医院药品采购的价格,研究者发现医院的药品采购价格在审计开展期间下降了18%。研究者认为这一差值代表了药品采购的腐败水平。使用类似的方法,谢长泰和莫雷蒂(Hsieh & Moretti, 2006)利用石油的价格差值研究了伊拉克在石油换食品计划中存在的腐败问题。该研究估算,伊拉克政府在石油换食品计划中利用压低石油价格收受了大约13亿美元的贿赂。费思曼和王永祥(Fisman & Wang,2015)利用类似方法,估算出中国在1995年至2007年的国有企业私有化过程中流失的资产价值。

3.政府报告与现场审计的差值

Olken (2007)利用独立调查的结果与官方数据进行交叉检验,研究了印尼608个村庄的乡村公路项目。研究者聘请工程师对公路耗材和人工成本进行评估,得到工程的造价总额,并将其与村级项目报告中的支出总额进行比较。二者的差值即为工程中由于腐败而产生的额外成本。结果发现平均每个村庄要支付24%的额外成本。雷尼卡和史文森(Reinikka & Svensson,2004)通过对乌干达的公立小学进行抽样追踪调查,在对比了中央给学校转移的原定补助金额和学校实际收到的补助后,发现只有13%的中央补助到达了学校,而大部分的补贴被地方政府截留。类似的研究还包括金和皮奇(Golden & Picci,2005) 对于意大利基础设施建设中的腐败水平估计。

4.收入差值

一些学者利用个体或家庭的支出水平来估计其真实的收入,并与个体自报的收入对比,估计政府官员的非官方收入,即腐败水平。哥若尼克和彼得(Gorodnichenko & Peter,2007)发现公共部门职员的工资比其在私人部门的相应者低了24—32%。相反地,公共部门和私人部门的职员在其消费支出上却没有明显差异。这表明公共部门职员除了工资福利之外仍可收到我们无法测量到的货币补偿,以维持与私人部门职员相对持平的消费水平,而这部分货币补偿则是通过受贿获得的。研究者据此测算出乌克兰政府职员在2003年的受贿总额在4.57亿到5.8亿之间。利用类似的方法,邓永恒和吴静(Deng & Wu,working paper)的研究利用中国大城市公积金数据估计了公务员的非官方收入(unofficial income)。结果发现,部分公务员收取了非官方收入,该比例随着官员级别和所在部门的重要性的提高而增加。利用收入差值来估计公职人员的腐败收入,其不足在于所观察到的差值可能只是测量的误差,而难以将其直接归因于腐败。

(三)其他方法

前文讨论了现有文献中识别腐败的两种主要的方法,但并未穷尽所有的方法。一个著名的文献是费斯曼和米格尔(Fisman & Miguel,2007)用驻联合国外交官违章停车数量来表示各国腐败程度,并检验了文化和法律环境对腐败的影响。方汉明等 (Fang et al. working paper) 利用中国某商业银行2004年至2010年的房贷合同数据,识别出“公职人员”在购房中享受了价格的优惠。但该研究并不能剔除团购优惠或体制福利的因素。另外的一些研究通过控制实验法,在实验室或者实地实验情境中观察实验参加者是否实行腐败行为,并检验那些可能影响腐败行为发生的因素*关于利用实验方法来研究腐败的文献可参见阿宾克(Abbink,2006)对这一问题的综述。。控制实验法的优势在于研究者可以在个体层面清楚地观察到腐败行为的发生,并在独一无二的情境中检验所有可能的遏制腐败行为的因素(例如高薪、加强监管以及惩治)。但是,实验方法对腐败行为的识别只能停留在实验情境中,难以复制到真实的社会环境。只有利用其他方法先识别出腐败,才能更好地利用实验方法来检验其影响因素。例如,前文提到的Olken (2007)以及Di Tella 和 Schargrodsky(2003)的研究都是利用差值法先识别出特定项目中腐败的程度,再通过设置不同的反腐败措施来检验其政策效果。

四、结 论

对腐败进行量化是研究腐败的根源和后果,以及评估反腐败政策绩效的基础。首先,本文综述了已有文献中对腐败进行测量的方法和数据,包括利用官方公布的腐败案件数据和调查数据来获得对企业的行贿程度和公众对政府的腐败感知。随着研究方法的改进和数据的积累,其中一些测量方法和指标有望为我们提供更为有效和可靠的关于腐败程度的估计,例如对于腐败接触的测量。其次,在缺少系统数据的情况下,已有研究还通过回归分析来识别政商关系中腐败对企业市场价值的影响。该领域的文献表明,政商勾结仍是目前腐败的重要形式。腐败对企业所带来的利益将扭曲企业的投资,使企业将更多的资源投放在政商关系的获得和巩固上,而非进行创新和生产效率的提高。更重要的是,政府为了获得更多的贿赂,将土地等资源分配给与之关联的企业,而非那些生产效率更高的企业,将损失资源的配置效率,造成更多的经济损失。最后,依靠差值法可以识别出由于腐败而流失的公共资金、税收、公职人员的非官方收入及其所享受的房价优惠。由于测量腐败的系统性数据存在噪音,难以准确测量腐败的水平,而因果识别法则通过准确估计由于腐败而带来的损失或收益来识别腐败的存在和水平,因此越来越受到研究者的青睐。但在多数情况下,这些识别腐败的方法都只适用于具体的项目或领域,而不能推广到对整个地区或国家的整体腐败水平的估计。如何将这些方法所识别出来的腐败程度应用在关于腐败的根源及影响的分析中,仍有待于进一步的研究来解决。

倪星,李珠. 政府清廉感知:差序格局及其解释——基于2015年度全国廉情调查的数据分析. 公共行政评论, 2016, 9(3):4—20.

潘红波,夏新平,余明桂. 政府干预、政治关联与地方国有企业并购. 经济研究, 2008, 4:41—52.

魏下海, 董志强, 金钊. 腐败与企业生命力: 寻租和抽租影响开工率的经验研究. 世界经济, 2015 (1): 105—125.

吴文锋,吴冲锋,刘晓薇. 中国民营上市公司高管的政府背景与公司价值. 经济研究, 2008(7): 130—141.

王贤彬,黄亮雄,徐现祥. 高官落马遏制腐败了吗?——来自震慑效应的解释. 世界经济文汇, 2016, 2:1—23.

张军,高远,傅勇,张弘. 中国为什么拥有了良好的基础设施?. 经济研究,2007, 3:4—19.

张敏,张胜,申慧慧,王成方. 政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据. 管理世界, 2010,11: 143—153.

朱琳,宫伏佳. 腐败主客观测量结果差异性研究. 经济社会体制比较, 2015, 5:65—80.

Abbink K. 14 Laboratory experiments on corruption. International handbook on the economics of corruption, 2006: 418—435.

Bentzen J S. How Bad Is Corruption? Cross-country Evidence of the Impact of Corruption on Economic Prosperity. Review of Development Economics, 2012, 16(1): 167—184.

Bosco, Bruno. Old and new factors affecting corruption in Europe: evidence from panel data. 2016,51:66—85.

Cai H, Fang H, Xu L C. Eat, Drink, Firms, Government: An Investigation of Corruption from the Entertainment and Travel Costs of Chinese Firms. The Journal of Law and Economics, 2011, 54(1):55—78.

Chan K S, Dang V Q T, Yan I K M. Chinese Firms’ Political Connection, Ownership, and Financing Constraints. Economics Letters, 2012, 115(2): 164—167.

Chen T, Han L, Kung J, and Xie J X. Untangling the Web of Corruption between Public Officials and Firms in China’s Land Market. Working paper.

Cooray A, Dzhumashev R, Schneider F. How Does Corruption Affect Public Debt? An Empirical Analysis. World Development, 2017, 90:115—127.

Deng Yongheng, Wu Jing. Estimating the Unofficial Income of Officials: The Case of China. Working paper.

Di Tella R, Schargrodsky E. The Role of Wages and Auditing During a Crackdown on Corruption in the City of Buenos Aires. Journal of law and Economics, 2003, 46(1): 269—292.

Faccio M. Politically connected firms. The American economic review, 2006, 96(1): 369—386.

Faccio M, Masulis R W, McConnell J. Political Connections and Corporate Bailouts. The Journal of Finance, 2006, 61(6): 2597—2635.

Faccio M, Parsley D C. Sudden Deaths: Taking Stock of Geographic Ties. Journal of Financial and Quantitative Analysis, 2009, 44(3): 683—718.

Fan J., Wong T.J., and Zhang T. Politically Connected CEOs, Corporate Governance, and Post-IPO performance of China’s Newly Partially Privatized Firms. Journal of Financial Economics, 2007, 84(2):330—357.

Fang H, Gu Q, Zhou L A. The Gradients of Power: Evidence from the Chinese Housing Market. National Bureau of Economic Research, working paper.

Ferraz C, Finan F. Exposing corrupt politicians: the effects of Brazil's publicly released audits on electoral outcomes. The Quarterly Journal of Economics, 2008, 123(2): 703—745.

Fisman R. Estimating the Value of Political Connections. The American Economic Review, 2001, 91(4):1095—1102.

Fisman R, Wei S J. Tax Rates and Tax Evasion: Evidence from “Missing Imports” in China. Journal of Political Economy, 2004, 112(2):471—496.

Fisman D, Fisman R J, Galef J, et al. Estimating the Value of Connections to Vice-President Cheney. The BE Journal of Economic Analysis & Policy, 2012, 12(3):1—20.

Fisman R, Miguel E. Corruption, Norms, and Legal Enforcement: Evidence from Diplomatic Parking Tickets. Journal of Political economy, 2007, 115(6): 1020—1048.

Fisman R, Wang Y. Corruption in Chinese Privatizations. Journal of Law, Economics, and Organization, 2015, 31(1):1—29.

Gambetta D. Corruption: an Analytical Map. Political Corruption in Transition: a Skeptic’s Handbook. Budapest:Central European University Press, 2002.

Golden M. A, Picci L. Proposal for a new measure of corruption, illustrated with Italian data. Economics & Politics, 2005, 17(1): 37—75.

Gorodnichenko Y, Peter K S. Public Sector Pay and Corruption: Measuring Bribery from Micro Data. Journal of Public Economics, 2007, 91(5):963—991.

Hsieh C T, Moretti E. Did Iraq cheat the United Nations? Underpricing, Bribes, and the Oil for Food Program. The Quarterly Journal of Economics, 2006, 121(4):1211—1248.

Jayachandran, S. The Jeffords Effect. Journal of Law and Economics, 2006, 49(2):397—425.

Kaufmann D., Kraay A, Mastruzzi M. Measuring corruption: myths and realities. Development Outreach, 2006, 8(2): 124—37.

Khwaja A I, Mian A. Do Lenders Favor Politically Connected firms? Rent Provision in an Emerging Financial Market. The Quarterly Journal of Economics, 2005, 120(4): 1371—1411.

Khwaja A I, Mian A. Rent Seeking and Corruption in Financial Market. Annual Review of Economics, 2011, 3(1);579—600.

Knack S. Measuring Corruption in Eastern Europe and Central Asia:ACritique of the Cross-country Indicators. World Bank Policy Research Working Paper, 2006, No.3968.

Lambsdorff J G. Corruption in Empirical Research: A Review. Transparency International, processed, 1999,6.

Lambsdorff J G. The Methodology of the 2005 Corruption Perceptions Index. Transparency International and the University of Passau (Germany), 2005.

Li H, Meng L, Wang Q, et al. Political Connections, Financing and Firm Performance: Evidence from Chinese Private Firms. Journal of Development Economics, 2008, 87(2): 283—299.

Mauro P. The Effects of Corruption on Growth, Investment, and Government Expenditure: A Cross-Country Analysis. Corruption and the Global Economy.Washington: Institute for International Economics, 1998.

Olken B A. Monitoring Corruption: Evidence from a Field Experiment in Indonesia. Journal of Political Economy, 2007, 115(2):200—249.

Olken B A, Pande R. Corruption in Developing Countries. Annual Review of Economics, 2012, 4(1):479—509.

Pritchett L, Sethi G. Tariff Rates, Tariff Revenue, and Tariff Reform:Some New Facts. The World Bank Economic Review, 1994, 8(1):1—16.

Reinikka R, Svensson J. Local Capture: Evidence from a Central Government Transfer Program in Uganda. The Quarterly Journal of Economics, 2004, 119(2): 679—705.

Treisman D. The Causes of Corruption: a Cross-National Study[J]. Journal of Public Economics, 2000, 76(3): 399—457.

Treisman D. What Have We Learned about the Causes of Corruption from Ten Years of Cross-national Empirical Research?. Annual Review of Political Science, 2007, 10:211—244.

You J, Nie H. Who Determines Chinese Firms' Engagement in Corruption: Themselves or Neighbors?. China Economic Review, 2017, 43:29—46.

Wang Y. Beyond Local Protectionism: China’s State-Business Relations in the Last Two Decades. The China Quarterly, 2016, 226:319—341.

Zitzewitz E. Forensic Economics. Journal of Economic Literature, 2012, 50(3): 731—769.

【责任编辑:杨海文;责任校对:杨海文,赵洪艳】

2017—04—16

广东省哲学社会科学“十二五”规划项目“广东清廉指数优化与试评估研究”(GD15YGL07)

朱 琳,中山大学中国公共管理研究中心、中山大学政治与公共事务管理学院(广州 510275)。

10.13471/j.cnki.jsysusse.2017.05.020