国家税收对市场物价及通货膨胀的影响研究

2017-09-16王树锋江君妍

■/王树锋 江君妍

国家税收对市场物价及通货膨胀的影响研究

■/王树锋 江君妍

基于以往经济学界将通货膨胀原因归结为商品供求关系和增发货币而忽略了税收因素作用导致国家治理通货膨胀决策受到局限的客观实际,采用对比分析、演绎推理等方法,分析了影响通货膨胀的外力和内生因素;进而,选取2001-2016年的税收指标和CPI指数,通过Granger因果关系分析和Augmented Dickey-Fuller检验等方法进行实证研究,验证了税收对物价上涨存在单向的因果关系,并得出税收具有推动通货膨胀效应,同时也可以成为国家治理通货膨胀的宏观政策手段。

国家税收 通货膨胀 流转税 单项因果关系

多年来,国际国内学术理论界都认为税收是导致物价上涨的成本诱因,却忽略了对成本没有影响关系的价外税中同样也能引起物价上涨并进而引起通货膨胀的客观事实。人们不揭示税收作为物价的直接要素或有意识形态的某种顾虑,但却影响了国家通过税收平抑物价和治理通货膨胀的决策思想,由此损害了政府的经济威信。在学术理论界,普遍都认为通货膨胀取决于商品市场供不应求、政府向银行透支即增发货币和过多进口顺差等要素。甚至有人认为通货膨胀具有税收功能,特别是近年来中国税收常以几倍于GDP的增幅快速增长,有学者认为物价上涨是推动税收增长的重要原因。但实践表明,如果税收政策稳定,那么物价上涨时期产生的税收增长只是通货膨胀表现的结果。只有在经济发展水平和质量都提高的环境下,税收才能产生实质性增长,并且是健康的增长。当出现供求关系变化和政府增发货币导致的通货膨胀形势出现,税收还可以成为调节商品服务价格、治理通货膨胀的重要手段。

一、影响通货膨胀的因素

通货膨胀的基本表现是价格严重背离价值。如果商品和服务生产要素保持稳定不变,那么通货膨胀(以下简称“通胀”)就是由价格外要素力量刺激商品和服务价值变化形成的;如果没有外力因素影响商品和服务价值波动,那么生产要素或价格构成要素增长也会造成物价上涨和通胀。

(一)影响通胀的外力因素

这是学术界普遍关注、习惯关注的问题,即分析促使价格背离价值的相关要素。通常认为,政府推行消费拉动经济增长政策、过量发行货币、限制供应和进口等导致商品物资供不应求等,都是在商品和服务价格之外产生刺激通胀的要素。当然,特定时期人们对商品产品和服务集中购买储备,促使消费膨胀造成银根紧缩,也会助推通胀。此外,还存在广告宣传引导、商家炒作造成“倾向性消费”,促使个别商品产品和服务的购买需求加剧而导致涨价。比如2010年前后有人抛出“绿豆治百病”之说并持续发酵,接连2年全国绿豆市场紧张,绿豆价格达到史上巅峰,严重影响了居民正常生活消费需求。此外,畸形消费行为和不良商家哄抬物价行径,也能造成通胀。

(二)影响通胀的内生因素

在经济学界,普遍公认要素价格决定的理论思想,即产业层面的商品和服务价格决定于各种生产要素,包括劳动、土地、资本等相关生产环节诸要素决定着社会产品的价格及其变动。当生产要素进一步通过商品或服务的市场交易行为实现其价格,即形成工资、地租和利润等收入要素的分配活动,于是形成收入分配理论下的价格要素。显然,传统价格理论仅考虑了成本费用和利润要素,忽略了国家税收分配的影响。市场营销理论认为任何商品和服务都必须通过市场销售行为实现产业垫付资产价值回购和预期收益回收,回购和回收的价格要素包括生产成本、流通费用、税金和利润等,用公式表示为:

商品和服务价格=成本+费用+税金+利润

定律中的成本、费用、税金和利润都与价格存在直接的正相关关系,其中任何一个要素变化都必然造成商品和服务的价格波动。在市场经济条件下,企业作为面对同业激烈竞争的独立主体,无不极力控制价格来稳定市场购买力,为此而努力寻求降低成本、费用途径以保证足够的利润空间。在供不应求状态下,市场会驱使生产经营者逐利心理增强,从而推动商品价格上涨,即利润可以成为供求关系紧张时期通胀的重要因素;但在供需趋于平衡条件下,没有企业会无端加价获利而蓄意破坏消费信任或伤害忠实顾客群。这说明,源自生产经营主体的成本、费用和利润,都不是物价上涨和通胀的主要因素;那么,要解释我国多年来中央政府并未增发货币、商品服务供求关系平衡甚至出现严重供过于求市场环境下,却出现物价频频上涨导致通胀持续存在并不断攀升的内在原因,目标只能定位于税金指标。

既然税金是价格构成要素指标,就无法否认税收变化对物价的影响,也必须承认税收增长会推动物价上涨和发生通货膨胀。随着市场经济不断发育成熟和会计准则与国际接轨,各种价格要素都活跃于会计报表之中,并受到社会各界普遍关注。其中最重要的就是以增值税为主、消费税为辅的各种流转税收,商家所缴纳税款无不通过价格手段“转嫁”给居民。这也进一步说明,国家每次进行流转税收的政策调整,都会直接引起商品和服务价格的波动。在中国,流转税占全部税收收入的60%左右,表明税收收入主要源自经济运行环节,其对价格调整的力量十分强劲。

二、数据来源与分析框架

虽然政府增加税收的目的并不在于制造通胀,但很显然会客观上对通胀推波助澜,尤其在突然对生产流通领域增设新税种或者大幅提高税率的情势下,势必会直接造成通胀。该观点是否成立,可以通过实证分析进一步验证。

(一)数据来源

研究数据主要来源于《中国统计年鉴》和国家统计局网站“国家数据”。

(二)分析框架

本文研究核心问题是证明税收(x)与通货膨胀(y)两个经济变量之间存在因果关系,需依赖于包含过去若干年时点上所有指标信息测度最佳最小二乘预测的方差。为此适宜于采取格兰杰(Clive W.J.Granger)因果关系检验,其原理是在时间序列下,若变量X、Y的过去信息齐全,单纯依据Y的历史指标对自身预测结果远不如通过变量X对变量Y的预测效果,即通过变量X更能有效地解释变量Y的将来变化。则认为变量X是引致变量Y的格兰杰原因。其方法主要应用过程如下:

1.平稳性回归检验。平稳性回归检验是为了检验时间序列平稳性,通过对单位根检验,是防止在预测过程中出现虚假回归或“伪回归”现象,需对各项指标时间序列平稳性采用ADF检验法进行单位根检验(Unit Root Test)。首先,建立无x变量参与而仅是y对y所有滞后项yt-1,yt-2,…,yt-q的“受约束回归”,并由此得出残差平方和RSSR;继而,建立x对y的所有滞后项xt-1,xt-2,…,xt-s的“无约束回归”,由此回归得到无约束的残差平方和RSSUR。假设有关y和x每一变量的预测信息全部包含于时间序列之中,则要求估计以下回归:

假定白噪音u1t和u2t不相关,式①当前状态下的y与y自身及x的过去值有关。则得零假设H0:α1=α2=……=αq=0,它遵循自由度为q和(n-k)的F分布。;式②的零假设H0:δ1=δ1=…=δs=0。

2.格兰杰因果关系检验。序列平稳是应用格兰杰检验的重要前提。如果数据非平稳序列,就会出现伪回归,从而影响变量之间因果关系的判断。则需利用每个序列的单整阶数进一步开展协整检验,以判断时间序列的数据生成过程。设定n是样本容量,q等于滞后项x的个数,即有约束回归方程中待估参数的个数,k是无约束回归中待估参数的个数。

如果在选定的显著性水平α上计算的F值超过临界Fα值(0.05),则拒绝零假设,这样滞后x项就属于此回归,表明x是y的原因;若将变量y与x相互换位,则可检验y是x的原因。

(三)格兰杰因果关系分析

根据x对y模型分析和协整检验,x和y可能会产生三种因果关系:

(1)无因果关系。若式①、②中滞后的x和y的系数估计值在统计上整体都显著为零,表明x和y各项独立,即x与y间不存在因果关系。

(2)单项因果关系。若式①中滞后的x的系数估计值在统计上整体显著不为零,而式②中y的系数估计值在统计上整体显著为零,则x是引起y变化的原因,说明x对y有单向因果关系;若式②中y的系数估计值在统计上整体显著不为零,而式①中x的系数估计值在统计上整体显著为零,则称y是引起x变化的原因,即y到x有单向因果关系。

(3)互为因果关系。若式①、②中x和y的系数估计值在统计上整体都显著不为零,就表明x和y是双向因果关系,即不仅x到y有单向因果关系,y到x也有单向因果关系。

三、税收与通货膨胀因果关系实证分析

虽然学界承认税收与物价上涨和通胀的关系,但多数学者认为税收通过增加制造成本促进价格上涨并有可能进一步拉动通胀。比如2015年5月10日起卷烟批发环节从价消费税率由5%调整为11%,并加收每支0.005元的定额消费税。随即国家烟草专卖局将全部卷烟统一上提批发价6%和零售价不低于10%,恰与新调整的税率相同。于是,人们认为是新增卷烟消费税促进了卷烟成本增加带动其价格上涨。但这种观点却无法解释增值税作为“价外税”不影响商品和服务的成本和利润,可为什么却同样会影响商品价格甚至可能引发通胀的原因。这说明,所有间接税都与物价呈同向相关关系,不论其是否作用于成本,均属于物价和通胀的内生影响因素和重要变量指标。

(一)指标确立与数据选取

针对研究需要,本文确立了税收增长幅度(以下简称“税收增幅”)、工业价格指数(PPI)、居民消费指数(CPI)和通货膨胀率(以下简称“通胀率”)等4个指标。由于居民消费指数是我国常用于反映通胀率的工具,因此通胀率与居民消费价格指数相等,即以居民消费价格指数代表通胀率。为便于应用统计分析,可设税收增幅为x,通胀率为y;各指标分别选取2001-2017年的各项指标数据,如表1所示。

从表1看出,2001年,通胀率仅有0.7,而2002年回落为-0.8,前后两年CPI指数变化基本持平。2003年则突破降价回升,并于2004年猛增到3.9,百姓明显感受到通胀压力和烦恼。接着开始下行,连续小幅波动,但进入2007年税收增幅史无前例地达到31.4%,2008年继续增长18.8,同期国内CPI指数环比增长分别为4.5%和5.9%,其均值超过了恶性通胀界点。那么,究竟是物价上涨推动了税收增长,还是税收增长推动了物价上涨?

(二)税收对通胀影响时间序列平稳性检验

假设税收增长率(x)和通胀率(y)的所有数据信息都包含于时间序列之中,为了得出物价上涨和税收增长之间的因果关系,采用Eviews工具进行Granger因果关系检验,以确定x对y变量是否存在因果关系以及影响的方向,其检验思想为:如果X的变化引起了Y的变化,则X的变化应当发生在Y变化之前;设定置信度或显著性水平为0.05,检验值超过此值表明接受假设,因果关系成立;检验值低于此值则拒绝假设,单项因果关系不成立。

表1 2001-2017年税收增长率和通货膨胀率

根据检验模型公式和表1相关指标数据,选用比较精准有效的Augmented Dickey-Fuller(ADF)检验法,对X和Y时间序列平稳性进行单位根检验,结果如表2所示。

表2 X和Y的平稳性检验

从表3可以看出,X序列在一阶差分中概率值P远远小于显著水平0.05,因此可以拒绝原假设,即可以认为X一阶差分即[D(X)]没有单位根,也即序列X是一阶差分平稳I(1)的。而序列Y在单位根的原假设中的概率值就小于显著水平0.05,因此可以拒绝原假设,可以认为序列Y没有单位根,即序列Y是平稳的。

(三)变量滞后长度检验

受变量平稳性或样本容量长度影响,格兰杰因果关系检验对之后其长度很敏感,即不同之后其长度会产生不同检验结果。因此,需对模型中随机干扰项不存在序列相关的多个滞后长度的Granger因果关系检验,如表3所示。

据表4分析可知,从滞后长度2至滞后长度4,不存在从序列Y至X的单向因果关系;对于滞后长度2和3,存在从X到Y的单向因果关系;对于滞后长度4,其检验F统计量在5%的检验水平上不显著,因此不能拒绝“X不是引起Y变化的原因”的原假设。根据分析的结果,可以认为存在从X到Y的单向因果关系,但不存在反方向的因果关系。就是说,税收增长是推动物价上涨和通胀的确定要素,而物价上涨不会推动税收增长,在通胀时期产生的税收总量增长而其货币价值并未提升,实质是一种数量虚增。

(四)税收影响通胀态势分析

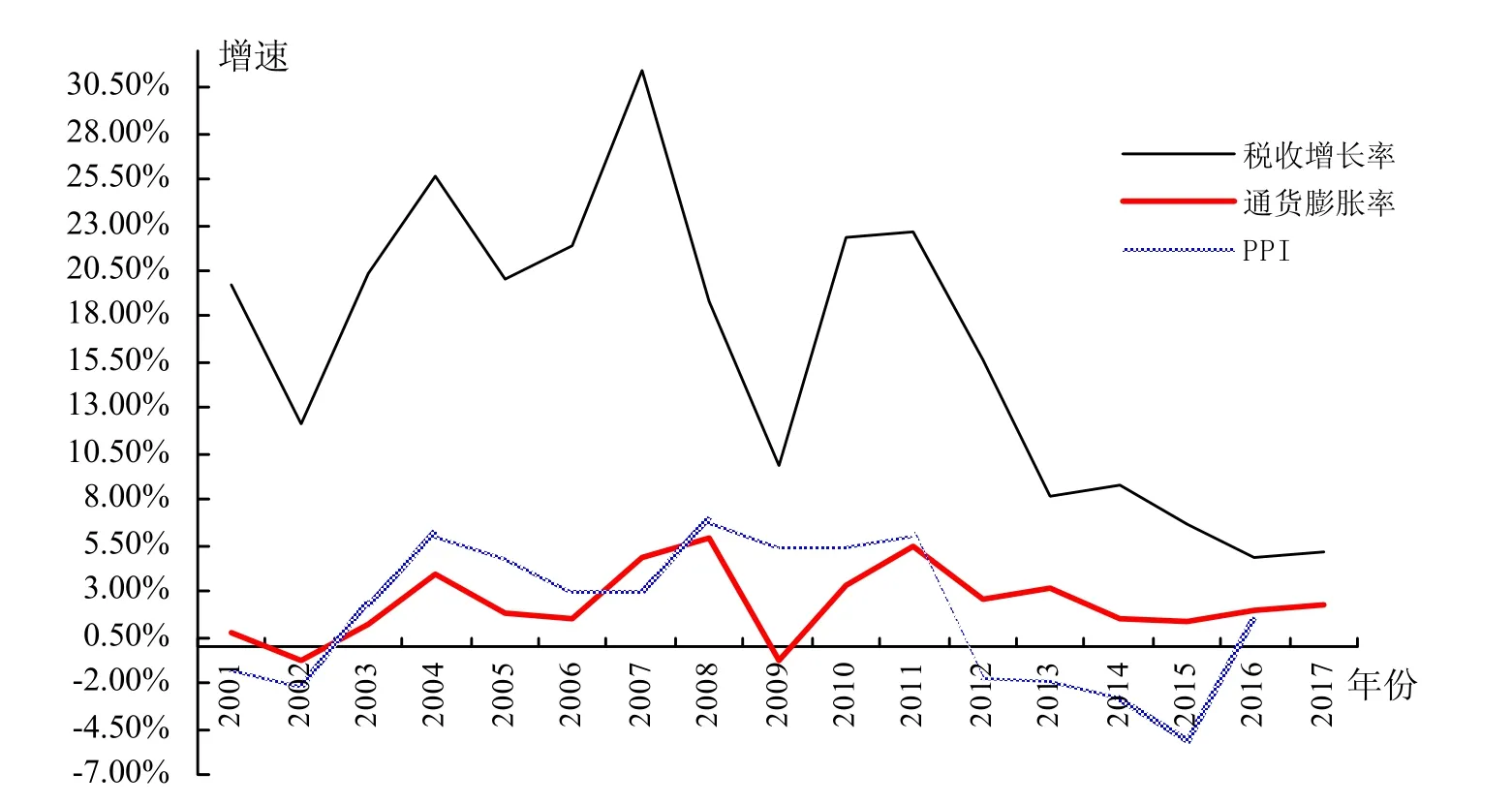

根据Granger分析和ADF检验结果证实,税收政策调整对物价水平有直接影响,税收增长率与通胀率之间不是此消彼长关系,两者之间始终保持同升同降的趋势。依照表2指标,可通过绘制两者变化关系趋势图直观展现出来,如图1所示。

从图1看出,各期税收增长率、通胀率和生产价格指数基本呈现同向变化趋势,即增税则提高物价,减税则降低物价。从变化趋势总体看,税收与物价同步变化呈现“三高三低一稳”态势。

图1 税收增长对物价及通货膨胀影响态势

1.2004、2007、2010三年同步高位峰值。2004年经济较快增长特别是贸易顺差使进口税收增长,同时加大税务稽查力度和新上税控系统实行精细化管理,税收比2000年翻两倍,增幅是当年GDP增幅的2.5倍。伴随税收高增长,全国CPI指数从4月开始出现较大涨幅,6-9四个月份均突破5%,通胀十分明显。

2007年印花税1‰从提高到3‰引发股市“5.30”暴跌,为迎接2008年新企业所得税法而加大企业所得税清理和房地产价格汹涌涨势影响使之同比增长36.6%,营业税更狂增40.3%,税收收入直逼5万亿元,增幅31.4%;而历来不包括房地产消费的CPI指数则由上年1.5%猛增到4.8%,同比增长3.3%,高出政府预期3%,其中肉禽及其制品上涨31.7%,被称为“通胀年”,且该状况持续到2008年达到峰值后才有所回落。从生产价格指数变化态势看,2008年受美国次贷危机和国内消费型增值税试点范围扩大等重大事件影响,特别是2009年开始全面推行消费型增值税改革,生产价格持续稳定到2012年。

2010年高位增长,受2009年“消费型增值税”刺激,全社会固定资产投资规模加大并推动了产业经济快速增长,税收增幅明显,而物价也由低谷期-0.7%跃上3.3%,堪称十余年增幅之最;2011年税收持续稳定增长,物价继续升温达到峰值。之后始终稳定并逐步回落。

2.2002、2009、2015三年低谷。2001年12月11日中国正式入市成为WTO第143个成员国,继“西部大开发”战略之后再次确立了以试行“消费型增值税”为主线的“东北老工业基地”振兴计划,在GDP增幅持续上升局势下,国家税收不增反降,CPI指数随之大幅滑落,出现多年少有的“负增长”;随着美国次贷危机和金融危机影响国内经济发展,GDP和财政税收收入均连续两年大幅回落,加之企业所得税全面改革将税率由33%下调为25%,2008年12月初中央经济工作会议首次提出“结构性减税”战略,2009年即全面推行消费型增值税,国家税收增幅连续两年以超过10个百分点甚至超倍数缩减,物价水平也再次同步地滑落到“冰点”之下;2015年后不断扩大对小微企业所得税优惠范围并发布固定资产加速折旧和缩短折旧年限优惠规定,加之2016年5月1日后全国实行营改增,推进了以供给侧改革为发展目标的结构性减税,税收增幅和通胀率都大幅降低并一直保持低位平稳运行,与2011年对比形成遥相呼应的“L”型态势。

四、结论

分析表明,税收对物价存在单向因果关系,即税收增长会直接推动物价上涨,而物价上涨不会带来国家税收收入的实质性提高;国家税收与物价存在增加或降低的相同变化趋势,即政府增加税收则市场物价上涨,从而产生通胀;反之,政府实施低税、减税政策,则物价就会相应回落,从而抑制通胀。可见,税收对通胀的关系表达式为:政府加(减)税→商品提(降)价→消费增(减)负→物价上涨(下降)→通货膨胀(紧缩)。这是也是税收影响通胀的基本路径。在责任政府主导下的“税收型通胀”,多可以通过政策调整即可取得治理效果,如采取调整征税对象和范围、降低税率或推行减税等优惠,推进供给侧结构改革,增强供给能力,实现有效抑制。同时,建议国家在制定发布税改政策时,不仅要考虑财政需求,还要顾及通胀风险。和平时期加快社会经济事业建设同时,更多关注百姓的市场环境改善和生存质量提高,非特殊时期特殊需要绝不在生产和流通领域新增税种,也不能过度提高增值税率,以防触发通胀敏感;并且,要以营改增平移改制中出现部分行业如交通运输业税负增加问题研究为契机,在取消13%档税率基础上,进一步探索适度降低增值税、提高企业所得税的税制新举措,切实减轻流转税转嫁功能给市场物价带来的压力。

[1]张云贵,蔡作岩.税收与通货膨胀〔J〕.财贸经济,1989.

[2]李江红.物价上涨对我国税收收入的影响——由本轮物价上涨来看〔J〕.新疆财经,2011(06).

[3]朱春燕.西方主流收入分配理论与马克思收入分配理论比较〔J〕.山东社会科学,2005(02).

[4]刘汉中.基于HAC估计视角的格兰杰伪因果关系检验〔J〕.系统工程理论与实践,2013(08).

[5]中国报告大厅.2015年我国烟草行业调整消费税公司生产烟草成本增加[EB/OL].

[6]王鲁江.浅谈价格调节基金在市场经济中的作用问题〔J〕.企业经济与管理,2014(05).

◇作者信息:黑龙江八一农垦大学会计学院财税与审计学教授,硕士生导师 黑龙江八一农垦大学会计学院会计学硕士研究生

◇责任编辑:何 眉

◇责任校对:何 眉

F820.5

A

1004-6070(2017)08-0025-06

黑龙江省社会经济发展重点研究课题《黑龙江省复制上海自贸区税收政策研究》(15048)。