事业单位会计准则通用分类标准元素的定义

——基于独立创建模式下的研究

2017-09-13

(肇庆学院财务处 广东肇庆 526061)

一、引言

事业单位是我国组织机构重要的组成部分,需向政府主管部门、财政部门、税务部门、审计部门、债权提供单位及社会公众提供财务报告等信息,同时,事业单位自身也需要财务报告相关信息。由于需求者的要求不同,事业单位需要编制各式各样的财务报告,如果使用传统的编制方法,工作量大、工作重复性高、报告之间的不一致性较大、自动化生成率低。XBRL是一种财务报告信息交换的新技术,引入XBRL技术生成财务报告,可以将数据与展示相分离,只需要编写不同的展示链接库,就能满足不同需求者的财务报告要求。

我国从2003年就开始应用和研究XBRL分类标准,在2010年和2015年先后制定了两个版本的企业会计准则通用分类标准,但截至2016年底,我国的事业单位尚未有使用XBRL格式编报财务报告的先例,国家也没有出台事业单位会计准则通用分类标准。近年来,我国学者在XBRL分类标准方面做了一些研究,主要包括如何对企业分类标准进行扩展(黄长胤等,2011; 王军,2013; 陈宏明等,2014;郭红、宫睿,2015),还有涉及企业通用分类标准的研究(高锦萍,2008;高锦萍、彭晓峰,2011)及XBRL在事业单位的应用研究(毛华扬,2014;王玉华、张帆,2014;戴小喆、郑大喜,2015),但是还没有对事业单位会计准则通用分类标准制定方面进行的研究。因此,本文认为有必要对事业单位会计准则通用分类标准的制定进行研究。由于制定事业单位会计准则通用分类标准是一项复杂的系统工程,本文仅就制定事业单位会计准则通用分类标准中元素的定义方面进行初步的研究。

二、XBRL及分类标准简介

XBRL(可扩展商业报告语言,eX-tensible Business Reporting Language)的构想最早是由美国华盛顿州的会计师Charles Hoffman于1998年4月份提出的。由于XBRL具有无可比拟的技术优势,在全球范围内迅速得到广泛应用。我国最早于2003年在证券业应用XBRL技术报送实例文档,目前,国内上市公司、国有大中型企业对使用XBRL格式编报财务报告应用较为广泛。

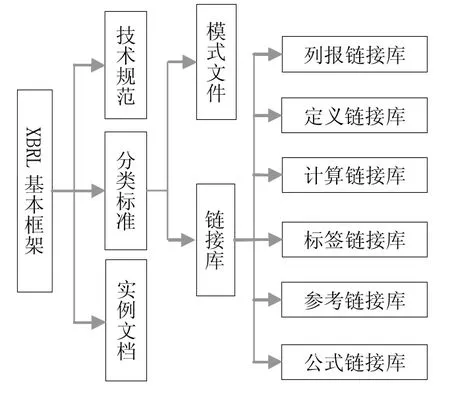

XBRL的基本框架主要由技术规范(Specification)、分类标准(Taxonomy)和实例文档(Instance Document)三部分组成。XBRL技术规范是XBRL技术的总纲,定义了各类专业术语,规范了XBRL文档的结构,说明了如何建立分类标准以及实例文档。它是由XBRL国际组织制定的技术说明书,是分类标准的制定和扩展、软件开发及相关应用均需遵循的共同技术标准。XBRL分类标准是根据XBRL技术规范对商业报告中的元素及其关系进行标记和描述的“业务词典”,是编制XBRL格式报告(实例文档)的具体标准。它是由不同国家、行业或团体在XBRL技术规范的基础上,结合自身的实际情况而制定的,是XBRL应用的重要环节。XBRL实例文档是根据XBRL技术规范,按照XBRL分类标准制作的实际财务或商业数据文件,它是XBRL数据的重要载体,也是XBRL具体应用的关键所在。

分类标准由模式文件(Taxonomy Schema)和链接库(Linkbase)组成。模式文件用于定义元素(Element)、扩展链接角色(Extended Link Role,ELR)等对象;链接库是用来定义元素间关系的文件,包括:列报链接库(Presentation linkbase)、定义链接库(Definition linkbase)、计算链接库(Calculation linkbase)、标签链接库(Label linkbase)、参考链接库(Reference linkbase)和公式链接库(Formula linkbase)。XBRL的基本框架如图1所示。

图1 XBRL基本框架图

制定分类标准的首要任务是在模式文件中定义相关的元素。定义元素后,根据财务信息关系组成扩展链接角色;根据元素与外部资源之间的关系,形成标签链接库或参考链接库;根据元素之间的关系,形成列报链接库、定义链接库、公式链接库或计算链接库等;在已制定的分类标准基础上,设置上下文(context)、单位(unit)和事实值(fact),形成财务报告实例文档;通过编写不同的列报链接库,向不同需求者展示不同样式的财务报告。因此,在模式文件中定义元素是制定分类标准的核心内容。本文针对定义元素对制定分类标准的重要性基础上,对如何定义事业单位会计准则通用分类标准元素进行相关研究。

三、定义事业单位会计准则通用分类标准元素

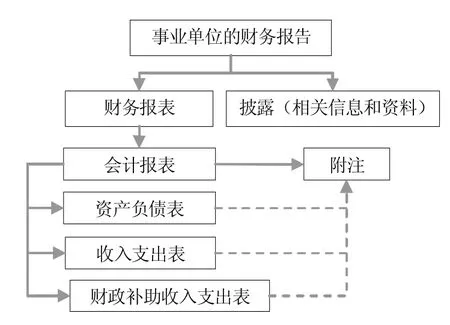

事业单位的财务会计报告(或称财务报告)包括财务报表和其他应当在财务会计报告中披露的相关信息和资料。财务报表由会计报表及其附注构成。会计报表包括资产负债表、收入支出表和财政补助收入支出表。事业单位的财务报告结构如图2所示。

图2 事业单位财务报告结构图

运用XBRL技术生成事业单位财务报告的首要任务是制定事业单位会计准则通用分类标准,而后者的核心内容是定义分类标准元素并设置元素属性,生成元素清单。定义元素和生成元素清单的具体步骤如下:

(一)定义事业单位会计准则通用分类标准元素的原则

基准(通用)分类的创建模式主要有两种,一种是独立创建自己的分类标准,另一种是以某个被普遍公认的分类标准为基础来进行扩展。我国出台的企业会计准则(CAS)通用分类标准,无论是2010版还是2015版,都是以国际财务报告准则(IFRS)分类标准为基础扩展形成的,使用与IFRS分类标准趋同的体系架构,继承部分IFRS分类标准元素。我国事业单位会计与企业会计在科目设置方式、记账方法、财务报告形式等方面基本一致,因此,事业单位会计准则通用分类标准也可以采用与企业会计准则通用分类标准相同的体系架构。但由于当前我国事业单位会计科目内容与企业会计科目内容有很多不一致的地方,两者财务报告的内容差别也较大,同时,为了更有效地启动事业单位会计准则通用分类标准的研究工作,本文认为事业单位会计准则通用分类标准应按独立创建模式进行创建,元素暂不继承IFRS分类标准元素和CAS分类标准元素,全部重新定义。

事业单位会计准则通用分类标准的技术标准为XBRL技术,其元素必须是依据《可扩展商业报告语言(XBRL)技术规范》(GB/T25500.1-4,2010)系列国家标准、根据事业单位会计准则提取的用于财务报告的概念。

(二)确定事业单位会计准则通用分类标准规范的财务报告内容

根据《事业单位会计准则》(财政部令第72号,以下简称《准则》)和《事业单位会计制度》(财会[2012]22号,以下简称《制度》),事业单位财务报告的内容包括会计报表、会计报表附注及披露信息三个部分,通用分类标准规范的财务报告内容应与前者保持一致,并且比前者更加具体、明确,必须经过广泛的咨询和专家论证才能最终确定。在确定财务报告具体内容的过程中,要准确地把握财务信息的粒度,解决XBRL分类标准扩展度量的问题。

1.会计报表部分。以《准则》规定的资产负债表、收入支出表和财政补助收入支出表为会计报表,会计报表格式以《制度》为准,收入支出表为年度报表,其他暂不作任何修改。三个会计报表的构成如表1—表3所示。

表1 资产负债简表

表2 收入支出简表

表3 财政补助收入支出简表

2.会计报表附注部分。附注是指对在会计报表中列示项目的文字描述或明细资料,以及对未能在会计报表中列示项目的说明等。附注包括内容很多,本文仅以资产负债表附注——长期借款为例进行说明,如表4所示。

表4 附注——长期借款

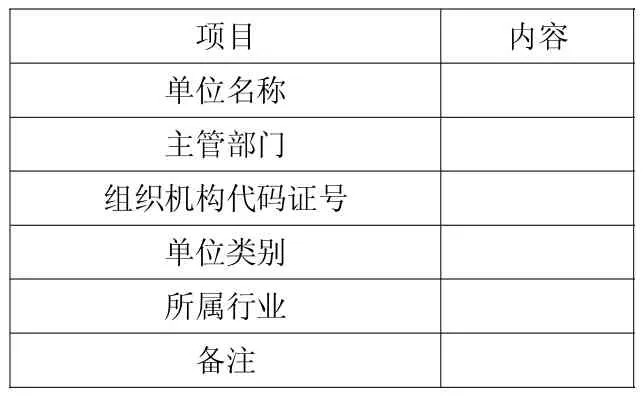

3.披露信息部分。各单位需披露的信息和资料可能很多,本文仅以披露单位的基本情况信息为例,其他应披露的信息和资料暂不做阐述,如表5所示。

表5 单位基本情况表

对于财务报告中的其他内容,如附注——应收账款、附注——固定资产等,也可以按照以上设计方式一一确定。对于已确定的财务报告内容,可以按照以上设计方式确定多个财务报告信息关系组,如资产负债表、收入支出表、财政补助收入支出表、附注——长期借款和单位基本情况等信息关系组,并将每组信息关系视为一个整体进行处理。

(三)从财务报告内容中提取相关概念

财务报告内容的所有项目信息都为提取概念的候选对象,对于每个信息关系组,可以简单地分为总体描述信息、详细项目信息和项目具体值,如对资产负债表信息关系组,总体描述信息包括会计报表名称 “资产负债表”、编制单位、报表日期、数值单位,详细项目信息包括表格纵横栏目,即资产、流动资产、货币资金、非流动资产合计、资产总计、负债和净资产、流动负债、短期借款、负债和净资产总计等54个纵栏目;期末余额、年初余额2个横栏目。如对附注——长期借款信息关系组,总体描述信息为附注内容名称“附注——长期借款”,详细项目信息包括表格纵横栏目,即期初数、本期增加数、本期减少数、期末数共4个纵栏目和金融机构借款、非金融机构借款、小计共3个横栏目。

对于众多的候选概念对象,必须进行以下4个步骤的筛选处理,才能提取出所需的概念:

1.对于多次出现的候选对象,应只保留一个对象作为基本概念。需要明确的是,这里所说的多次出现的候选对象,应是含义完全一致的对象,不能简单地以显示名称来判断,如财政补助收入支出表中多次出现的基本支出结转、人员经费、日常公用经费等对象,因上级项目不同,每一个都代表着不同的含义,应作为不同的概念来对待。

2.对于仅时期(或时点)不同但其他含义都一致的多个对象,应只保留一个对象作为基本概念。如财政补助收入支出表中 “年初财政补助结转结余”项目及其所属各明细项目与“年末财政补助结转结余”项目及其所属各明细项目,前者各对象与后者相关对象除时点不同外,其他含义一致,应按同一对象对待,只保留其中一组对象作为分类标准的概念。附注——长期借款表中“期初数”与“期末数”也是如此,应只保留其中一个概念。

3.对于仅能在实例文档中反映的内容,包括事实值(即项目具体值)、上下文(包括实体信息、时期信息和场景信息,即编制单位、报表日期等)、数值单位及精确度等,应从候选对象中去除。信息关系组中的总体描述信息和项目具体值一般属于本项定义的内容,应从候选对象中去除;对于详细项目信息中的代表时期信息的栏目,如“上年数”“本年数”“年初余额”和“期末余额”等,应在实例文档中定义,也应从候选对象中去除。

4.对于不确定的候选对象,如财政补助收入支出表中多次出现的“××项目”对象,也应从候选对象中去除。该部分对象由各个单位具体定义,属于各个单位扩展分类标准的内容。

完成概念的筛选后,应对概念的名称进行规范,尽量使各个概念的名称能充分体现其本身所代表的会计概念含义。如财政补助收入支出表中“调整年初财政补助结转结余”项目及其下属 “基本支出结转”“人员经费”“日常公用经费”等明细项目,应将概念名称修改为 “调整财政补助结转结余”“调整财政补助基本支出结转”“调整财政补助基本支出人员经费结转”“调整财政补助基本支出日常公用经费结转”等。

(四)定义元素和设置元素属性值的方法

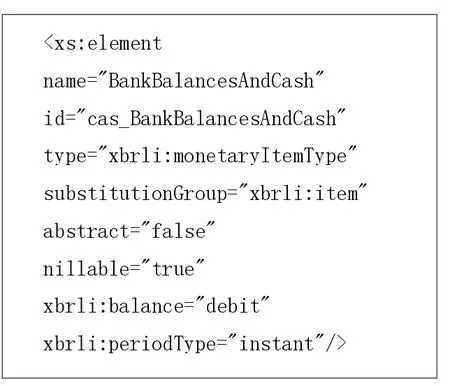

对于从财务报告内容中提取并经筛选、整理得到的概念,应按XBRL技术规范对其进行定义,这样就形成了分类标准元素。定义元素需要为该元素设置多个属性,这些属性包括元素名称(name)、元素ID(id)、数据类型(type)、替换组类别(substitution-Group)、抽象元素标记(abstract)、可空标记(nillable)、借贷标记(xbrli:balance)、时期类型(xbrli:periodType)等。元素名称以规范的概念名称(分类标准中称为标准中文标签)的英文翻译为基础,遵循 “驼峰规则”(Camel Case)确定。参照企业会计准则通用分类标准元素的定义方法,事业单位会计准则通用分类标准元素也同样可分为3个类别元素(替换组):数据项(Item)、超立方体项(HypercubeItem)和维度项(DimensionItem)。元素的其他属性也参照企业会计准则通用分类标准元素的设置方法进行设置,在此不一一说明。图3以“货币资金”元素为例,列举了该元素的部分属性。

图3 元素“货币资金”及其属性

根据从财务报告中提取概念的情况,逐项定义元素和设置元素属性值,形成事业单位会计准则分类标准元素清单。另外,除根据提取的概念定义元素外,还基于两种原因而需新定义元素:(1)XBRL 技术规范要求所需,如“附注——长期借款”财务信息关系组中需要使用XBRL维度技术建模,必须定义“长期借款披露[table]”超立方体项替换组元素和 “长期借款按类别披露[axis]”维度项替换组元素。(2)为了更好地展示财务报告的内容,可以增加某些抽象元素,如展示资产负债表时,为了增加显示层次感,需在“负债和净资产”和“流动负债”项目中间增加“负债”项目,必须定义“负债[abstract]”元素。

(五)形成事业单位会计准则通用分类标准元素中文清单

通过以上步骤,完成对事业单位会计准则通用分类标准全部元素的定义。基于本文篇幅所限和便于理解,仅列示本文所重点研究的资产负债表、收入支出表、财政补助收入支出表、附注——长期借款和单位基本情况等信息关系组相关元素,以元素的中文标签及后缀作为元素名称,并附加元素的部分属性,同时按照财务信息关系组分类,形成事业单位会计准则通用分类标准元素中文清单简表(如表6所示)。

表6 事业单位会计准则通用分类标准元素中文清单简表

四、结语

本文虽然提出了定义事业单位会计准则通用分类标准元素的方法,但与实际操作存在较大差距,如财务报告内容尚未经过广泛咨询和专家论证、内容量与实际量相比占比较小;没有对信息粒度进行深入研究;元素属性定义不完整等。在实际操作中,还需进一步予以完善和补充。另外,事业单位会计准则通用分类标准元素与IFRS和CAS分类标准元素之间的关系,也是有待研究的内容。