期权交易之Long Gamma策略

2017-09-11陈曦

陈 曦

(中国国际金融股份有限公司 股票业务部,上海 200120)

期权交易之Long Gamma策略

陈 曦

(中国国际金融股份有限公司 股票业务部,上海 200120)

上证50ETF期权的上市标志着我国的资本市场正式进入了期权时代。首先介绍了Long Gamma策略原理及其实现收益的过程,随后从我国期权市场上选取了相应的期权合约构建Long Gamma策略,并对策略的收益情况进行了分析和研究。结果表明使用平值期权构建的资产组合有较大的Gamma,能够在震荡的市场环境中通过不断地高抛低吸获取收益。然而,由于平值期权随着到期日的临近其价值会大幅衰减,会导致策略出现亏损。所以在实践中,如果预测市场将会有较大的波动,可以选择使用平值期权构建组合;相反,如果预测市场将会维持较低的波动率,则使用虚值期权构建组合。

上证50ETF期权;Long Gamma;期权投资策略

1 引言

上证50ETF期权合约于2015年2月9日在上海证券交易所正式上市交易,成为中国金融市场上首只场内期权产品[1]。股票期权是指交易双方关于未来买卖单只股票或交易型开放式指数基金 (Exchange Traded Funds,ETF)的权利达成的合约,具体来说就是指买卖双方按照约定的价格在特定的时间买卖一定数量某种股票的权利[2]。虽然期权的推出使广大投资者有了更多的投资渠道,但是应该注意到期权作为一种金融衍生工具,其复杂和高杠杆的特性,会使投资者面临较大的风险。本文的主要目的是探讨期权投资中一种有效的投资策略——Long Gamma交易策略在期权投资中的应用,帮助投资者在期权交易中获取利润的同时降低损失,规避风险。

2 策略原理介绍

Gamma交易策略是指通过买入期权,同时用标的资产进行delta对冲,以达到组合的市场中性目的[3-4]。在理论上既可以做空gamma,也可以做多gamma。然而,无论是看涨期权多头还是看跌期权多头,都具有正的Gamma多头。因此在做多Gamma的时候,投资者付出期权费用,得到了标的资产低买高卖的机会。如果是做空Gamma,那么投资者收取了期权费用,但是在Delta的调整过程中,就是高买低卖,不断损失收到的期权费。而且卖出的期权价格往往有限,所以调整的越多,亏的就越多。因此,在实际交易过程种,Gamma交易就是一种做多Gamma的策略[5]。

在用标的资产作Delta对冲的过程中,因标的资产的变化而导致Delta不断变化,当资产价格上涨时,组合的 Delta不再是0了,而是一个正值,看涨期权的Delta会变大,看跌期权的Delta绝对值会变小。当偏离一定程度时,重新调整Delta=0,调整的方法是卖出现货。当资产价格从高位下跌,达到先前的水平,则此前做空的现货已经盈利了,可以通过平掉它们而获利。当资产价格进一步回落时,此时得到的Delta为负,在资产价格较低时是买入现货对冲资产组合的Delta,当资产的价格从底部上升时,Delta又成为正值,这时通过卖出在底部买入的资产来对冲Delta,同时获得利润, 也就是说只要价格在区间箱体里震荡,就能不断地通过动态Delta对冲反复高抛低吸来获得利润。如果高抛低吸失败,也就是波动率突然增大,使得资产价格突破箱体,资产组合的正Gamma头寸仍可以获取正收益。因此,总的来讲Long Gamma策略即为一种通过在调整过程中对标的资产的不断低买高卖,从而达到获利的交易策略。

3 实证分析

3.1 投资组合建仓策略

(1) 选择平值期权进行建仓,允许期权执行价格与期权标的价格之差在5%的范围内浮动,也即当选择的期权执行价格与期权标的当时的价格之差在此范围内时,即可认为其符合开仓条件。选择平值期权的原因是随着期权越来越临近到期日,平值期权的Gamma相比于实值期权以及虚值期权的Gamma来说更大,所以其Delta的变化频率就要比实值期权以及虚值期权要高,因而在组合调整的过程中赚取利润的概率就更大。

(2) 当期权的隐含波动率较低的时候进行建仓。本文中笔者判断隐含波动率高低的方法是与期权标的历史波动率进行比较: 选择期权隐含波动率低于标的不同滚动期限历史波动率的点进行建仓,具体来说就是当期权隐含波动率低于标的过去30天、60天 以及90天的历史波动率时进行建仓。隐含波动率的计算方法如下。

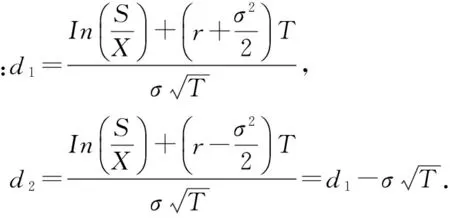

根据Black-Scholes公式[6],对于基于不支付红利股票的欧式看涨、看跌期权,Black-Scholes定价公式如下:

看涨期权定价公式:c=SN(d1)-Xe-rTN(d2).

看跌期权定价公式:p=Xe-rTN(-d2)-SN(-d1).

根据看涨期权价格、d1和d2的公式,已知看涨期权价格c、现货价格S、期权的执行价格X、无风险利率r、期权的到期期限T,可以求解出看涨期权的隐含波动率;同理也可以求出看跌期权的隐含波动率。

(3) 确定好满足交易条件的期权以后,再确定买卖期权以及现货的数量。

对于看涨期权:买入1份看涨期权+

卖出|Dletacall|份现货。

对于看跌期权:买入1份看跌期权+

买入|Dletaput|份现货。

由于对冲看涨期权的Delta需要卖出现货,而对冲看跌期权的Delta需要买入现货,所以在实际建仓过程中,只考虑两者之间的差值,即如果看涨期权Delta的绝对值大于看跌期权Delta的绝对值,那么卖出|Deltacall|-|Deltaput|份的现货;同理,如果看跌期权Delta的绝对值大于看涨期权Delta的绝对值,那么买入|Deltaput|-|Deltacall|份的现货。

3.2 持仓过程中现货的调整策略

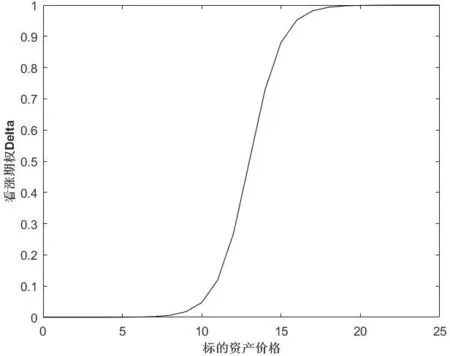

从图1和图2可以看出,随着期权标的价格变化,期权的Delta也会随之改变。所以在实际持仓过程中需要实时计算资产组合头寸的Delta,如果组合的Delta变动幅度大于一定的值,就需要对组合中的现货头寸进行调整,从而能够始终保证资产组合头寸的Delta中性。本文中笔者规定当组合的Delta变动幅度大于0.07的时候就对现货头寸进行调整。具体的调整方法如下。

(1) 如图1所示,当标的资产价格下跌的时候,看涨期权的Delta会变小,此时对应的调整方法就是买入现货资产。当标的资产价格上涨的时候,看涨期权的Delta会变大,此时对应的调整方法就是卖出现货资产。

图1 看涨期权Delta与标的资产价格之间的关系

(2) 如图2所示,当标的资产价格下跌的时候,看跌期权Delta的绝对值会变大,此时对应的调整方法就是买入现货资产。当标的资产价格上涨的时候,看跌期权Delta的绝对值会变小,此时对应的调整方法就是卖出现货资产。

图2 看跌期权Delta与标的资产价格之间的关系

3.3 平仓策略

本文中笔者使用的平仓策略是,持有组合一直到期权到期日前的第三个交易日,在持有过程中不断地调整现货头寸以维持组合的Delta 中性状态,到期前的第三个交易日平掉期权头寸以及现货头寸。

3.4 实证数据分析

选取一份看涨期权以及一份看跌期权,选取时,要求两者的上市时间、到期时间、执行价格都一样,期权的基本资料如表1所示。

表1 选取作为投资标的期权的基本资料

期权合约基本信息看涨期权看跌期权合约代码1000057910000584标的代码510050.SH510050.SH行权方式欧式欧式行权价2.150元2.150元上市日2016年2月25日2016年2月25日到期日2016年4月27日2016年4月27日

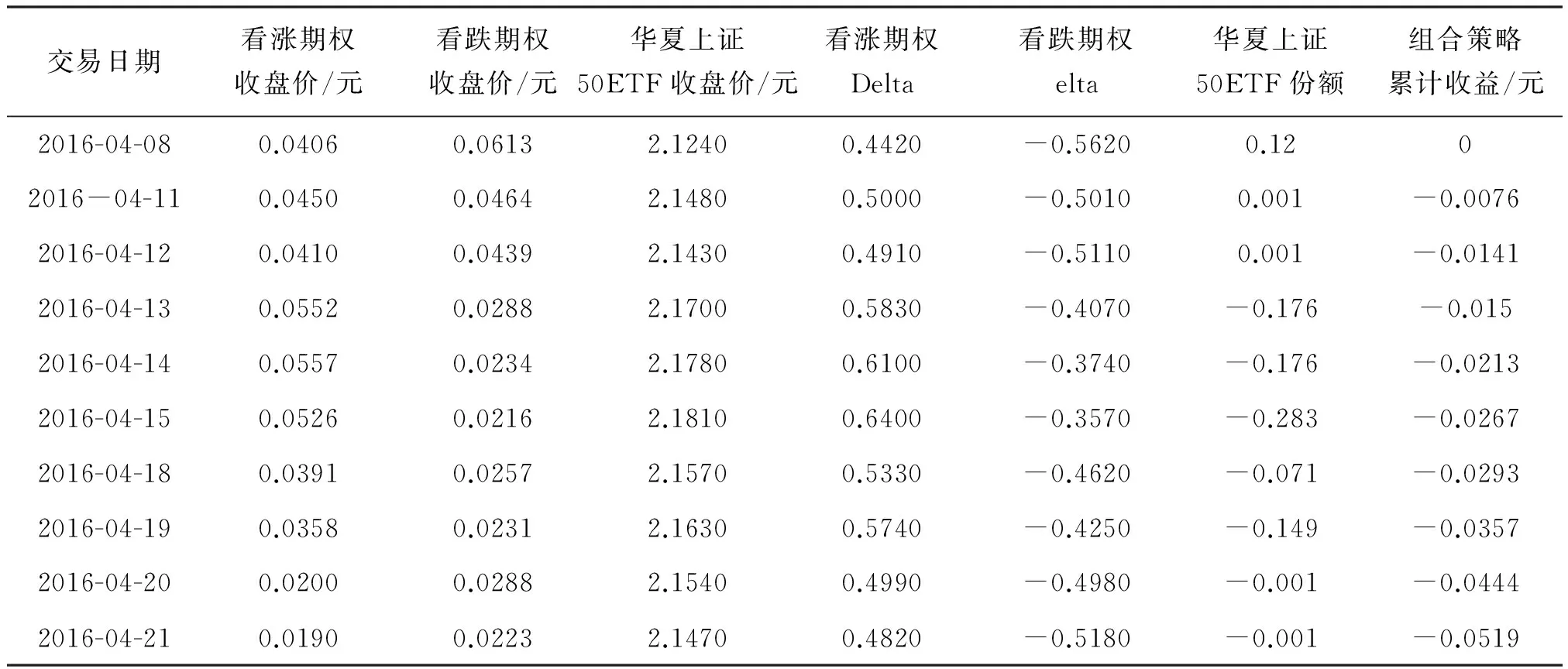

根据设定的开仓条件,第一次满足开仓条件的时间点是2016年4月7日,这一天收盘时,看涨期权的隐含波动率是27.30%,看跌期权的波动率是27.11%,而期权标的过去30天的波动率是27.39%,过去60天的波动率是32.10%,过去90天的波动率是32.56%。看涨期权与看跌期权的隐含波动率都低于标的过去30天、60天以及90天的波动率,由此可知隐含波动率处于一个相对较低的水平,无论是看涨期权还是看跌期权都处于相对比较便宜的水平。另一方面,看涨期权与看跌期权的执行价格是2.150元,当天华夏上证50ETF的收盘价是2.139,两者的差别在5%以内,近似可以将两个期权都看作是平值期权。所以两个开仓条件都已满足,以下一交易日两个期权的收盘价开仓,假设各买入一份看涨期权及看跌期权,同时,根据看涨看跌期权Delta确定需要买入或者卖出的华夏上证50ETF现货的份额,资产组合中ETF每天的调整以及组合的累计收益如表2所示。

在看涨期权和看跌期权的存续期内,第一次满足组合开仓条件的时间是2016年4月7日,以满足开仓条件的后一个交易日期权及ETF的收盘价开仓,即以0.040 6元买入一份看涨期权,以0.061 3元买入一份看跌期权,同时看涨期权与看跌期权的Delta之和是-0.12,那么需要买入的华夏上证50ETF的份额是0.12,即以0.254 9元买入0.12份的ETF,从而保证组合的Delta为0,构建组合所需的总成本是0.356 78元。

表2 投资组合的动态调整过程以及累计收益

交易日期看涨期权收盘价/元看跌期权收盘价/元华夏上证50ETF收盘价/元看涨期权Delta看跌期权elta华夏上证50ETF份额组合策略累计收益/元2016-04-080.04060.06132.12400.4420-0.56200.1202016-04-110.04500.04642.14800.5000-0.50100.001-0.00762016-04-120.04100.04392.14300.4910-0.51100.001-0.01412016-04-130.05520.02882.17000.5830-0.4070-0.176-0.0152016-04-140.05570.02342.17800.6100-0.3740-0.176-0.02132016-04-150.05260.02162.18100.6400-0.3570-0.283-0.02672016-04-180.03910.02572.15700.5330-0.4620-0.071-0.02932016-04-190.03580.02312.16300.5740-0.4250-0.149-0.03572016-04-200.02000.02882.15400.4990-0.4980-0.001-0.04442016-04-210.01900.02232.14700.4820-0.5180-0.001-0.0519

2016年4月11日收盘时,组合的Delta是0.5-0.501+0.12=0.119,组合Delta的变动已经超过了0.07,选择以当天ETF的收盘价卖掉0.119份的ETF,收入0.255 6元,当天的收益是0.045+0.0464+2.148×0.001+0.2556-0.35678=-0.0076元。

2016年4月12日收盘时,组合的Delta是0.491-0.511+0.001=-0.019,其绝对值小于0.07,所以不对现货头寸进行调整,截止到当天收盘时,组合的累计收益为0.041+0.0439+2.143×0.001+0.2556-0.35678=-0.0141元。

2016年4月13日收盘时,组合的Delta是0.583-0.407+0.001=0.177,Delta变动值大于0.07,需要以当天ETF的收盘价2.17卖出0.177份的ETF,收入0.384 1元,此时组合中ETF的份额是-0.176份。截止到当天收盘时,组合的累计收益为0.0552+0.0288-2.17×0.176+0.2556+0.3841-0.35678=-0.015元。

2016年4月14日收盘时,组合的Delta是0.61-0.374-0.176=0.06,Delta的变动小于0.07,所以不对组合中的现货做调整,截止到当天收盘时,组合的累计收益为0.0557+0.0234-2.178×0.176+0.2556+0.3841-0.35678=-0.0213元。

2016年4月15日收盘时,组合的Delta是0.64-0.357-0.176=0.107,Delta的变动大于0.07,所以需要以每份2.181的价格卖出0.107份的ETF,收入0.233 4元,此时组合中的ETF的份额是-0.283份。截止到当天收盘时,组合的累计收益为0.0526+0.0216-2.181×0.283+0.2556+0.3841+0.2334-0.35678=-0.0267元。

2016年4月18日收盘时,组合的Delta是0.533-0.462-0.283=-0.212,变动超过0.07,所以需要以每份2.157的价格买入0.212份的ETF,支出0.4573元,此时组合中的ETF的份额是-0.071份。截止到当天收盘时,组合的累计收益为0.0391+0.0257-2.157×0.071+0.2556+0.3841+0.2334-0.4573-0.35678=-0.0293元。

2016年4月19日收盘时,组合的Delta是0.574-0.425-0.071=0.078,变动超过0.07,所以需要以每份2.163的价格卖出0.078份的ETF,收入0.1687元,此时组合中的ETF的份额是-0.149份。截止到当天收盘时,组合的累计收益为0.0358+0.0231-2.163×0.149+0.2556+0.3841+0.2334-0.4573+0.1687-0.35678=-0.0357元。

2016年4月20日收盘时,组合的Delta是0.499-0.498-0.149=-0.148,变动幅度超过0.07,所以需要以每份2.154的价格买入0.148份的ETF,支出0.3188元,此时组合中的ETF的份额是-0.001份。截止到当天收盘时,组合的累计收益为0.02+0.0288-2.154×0.001+0.2556+0.3841+0.2334-0.4573+0.1687-0.3188-0.35678=-0.0444元。

因为两个期权合约都是在2016年4月27日到期,越临近到期日期权的波动会越大,所以在2016年4月21日将组合头寸平掉,此时距离到期日还有4月22日,4月25日以及4月26日三个交易日,提前三个交易日进行平仓。截止到平仓,组合的累计收益为0.019+0.0223-2.147×0.001+0.2556+0.3841+0.2334-0.4573+0.1687-0.3188-0.35678=-0.0519元,也就是一共亏损了0.0519元,相对于初始的成本0.35678元,收益率是-14.55%。

从上面的分析中可以看出在整个投资阶段这个策略是亏损的,那是否就说明这个策略是无效的呢?从策略的构建中可以将策略构建的资产分为期权和现货ETF,将两种资产分开单独来看,买入期权的成本是0.0406+0.0613=0.1019元,卖出平仓时期权的价格是0.019+0.0223=0.0413元,期权上亏损0.1019-0.0413=0.0606元。

再看ETF部分,4月8日开仓时是以2.124元每份的价格买入0.12份的ETF,4月11日以2.148元每份的价格卖出0.119份,卖出的价格比买入时的价格要高(低吸高抛),4月13日以2.17元每份的价格卖出0.177份的ETF,4月15日以2.181元每份的价格卖出0.107份的ETF,4月18日以2.157元每份的价格买入0.212份的ETF,买入的价格比4月13日以及4月15日卖出的价格要低(高抛低吸),4月19日以2.163元每份的价格卖出0.078份的ETF,卖出的价格比4月18日买入的价格要高,4月20日以2.154元每份的价格买入0.148份的ETF, 4月21日以2.147元每份的价格平仓,买入以及平仓的价格低于4月19日卖出的价格(高抛低吸)。经过以上几次高抛低吸,ETF部分的盈利是0.008 68元。

从以上对策略收益的分解可以看出,整个策略亏损的原因就是期权的价值下跌得太快,在现货ETF上不断进行的高抛低吸或者低吸高抛所赚取的利润难以弥补期权价值的亏损,所以整个策略会产生较大的损失。从前面的分析中可以看出,影响期权价格的因素不仅仅是标的资产的价格,波动率和到期期限也是影响期权价格的关键因素。对于Long Gamma策略来说,面对的首要问题就是期权的时间价值衰减。虽然无论现货价格如何变化,投资者都可以通过对现货进行低吸高抛赚钱,但是期权的时间价值每天减少。如果在持有期权的时间段内现货价格没有发生较大的波动,在现货上的低吸高抛就难以弥补期权时间价值的衰减,便会产生亏损。所以,Long Gamma策略是在预期未来短时间内现货价格有大波动的情况下,所选择的一种投资策略。而在上述构建投资组合的时间段内,期权标的三十日、六十日以及九十日波动率是在不断下降的,同样的期权的隐含波动率也是在不断下降的,如表3所示,在投资的时间段内,期权标的价格并没有发生较大的波动,在现货上的低吸高抛难以弥补期权时间价值的衰减,所以整个策略的收益为负。

4 结束语

虽然本文选取的两个期权合约所构建的组合并没有最终实现正收益,但却提供了一个可供参考的思路,后续可以从以下三方面对该期权策略进行改进。

(1)由于没有更高频率的数据(例如分钟数据),所以在构建组合的时候是以满足开仓条件下一个交易日的期权以及ETF的收盘价开仓,但是在实际交易过程中,应当实时注意期权是否满足开仓条件,即如果期权盘中就满足开仓条件,那么立即执行交易构建策略,可能会比用下一个交易日的收盘价构建策略效果更好,对于平仓策略同样如此。

(2)判断隐含波动率高低的方法是将隐含波动率和标的过去30天、60天 以及90天的历史波动率进行比较,当隐含波动率低于以上三者时,则说明隐含波动率处于一个较低水平。在后续研究中,可以采用基于预测未来波动率的方法:根据预测的未来波动率,选择低于预测的未来波动率一定幅度的时点进行建仓。

表3 期权标的滚动波动率以及期权的隐含波动率 /%

(3)为了使得资产组合的Gamma足够大,在本文中使用的是平值期权。然而,从前文的实证分析中可以发现,虽然平值期权组合提供了较大的Gamma,但是随着到期日临近,期权标的价格与期权的执行价格变得十分接近,那么期权的价值就趋近于零。由于平值期权在开仓时相对于实值期权以及虚值期权来说成本更大,所以倘若使用平值期权进行开仓,到期的损失就会较大。因此在后续研究中建议尝试采用虚值期权进行开仓。

[1] 王堃. 上证50ETF期权定价、风险与套利研究[J]. 中国物价, 2015, 9: 42-45.

[2] 李军, 刘笑萍. 谈股票期权制度的理论基础[J]. 中国经贸导报, 2002, 10: 39-40.

[3] Black F, Scholes M.The pricing of options and corporate liabilities[J].Journal of Political Economy, 1973, 81: 637-659.

[4] 姜礼尚.期权定价的数学模型和方法 [M].北京:高等教育出版社,2003, 110-113.

[5] 黄道增. 基于B-S模型的期权交易风险防范策略 [J]. 台州学院学报,2012,34(3):1-4.

[6] 约翰·赫尔. 期货、期权及其他衍生品的定价(第七版)[M]. 王勇和索吾林,译. 北京:机械工业出版社,2009: 203-204.

Long Gamma strategy for option trading

CHENXi

(Equities Department, China International Capital Corporation Limited, Shanghai 200120, China)

The listing of SSE 50ETF option has marked a step into the option era for the domestic capital market. This article firstly introduces the principles of long gamma strategy and the process during which profits are realized. Then, we choose some option contracts from the domestic option market to construct long gamma strategies whose return is tested subsequently. We find out that the option portfolio constructed using at-the-money option has higher Gamma and makes more money in the concussion city through high throwing and bargain hunting. However, the value of at-the-money option will decrease rapidly as the expiry date approaches causing the portfolio a loss. Therefore, in practice, investors can choose at-the-money option to construct a portfolio if anticipating a significant volatility in the market. Otherwise, they should turn to out-of-the-money option when constructing a portfolio.

SSE 50ETF option;Long Gamma;option investment strategy

2017-04-12.

陈曦(1993-),女,分析员,E-mail:chenx0903@163.com.

2095-7386(2017)02-0067-06

10.3969/j.issn.2095-7386.2017.02.013

F 830.91

A