中国移动消费主要特征及未来发展趋势

2017-09-07陈秀珍黄艳会

陈秀珍,黄艳会

(中国国际电子商务中心内贸信息中心,北京市100006)

中国移动消费主要特征及未来发展趋势

陈秀珍,黄艳会

(中国国际电子商务中心内贸信息中心,北京市100006)

中国移动互联网普及率不断上升,移动应用快速增长,移动服务不断丰富,移动消费群体加速渗透,用户行为、需求特征愈发明显。基于中国联通全网用户数据进行大数据挖掘,研究发现,“70后”和“80后”是移动消费主力,且月均消费2 000元以上的中高消费用户占比提升;移动消费行为全天候,不同年龄、学历、消费能力、手机品牌的用户表现出不同的消费行为特征,电商、团购、旅游、网约车和支付五大移动消费平台的用户使用时间也不尽相同;服装服饰和数码类商品为主要的移动消费商品,女装和高端电子产品对苹果、三星用户吸引力更大;服务O2O市场增长迅猛,外卖服务市场爆炸式发展,在线旅游服务渗透率持续提升。未来,在政策支持、消费升级和网络环境改善的助力下,移动消费发展形势依然向好,但移动端流量红利逐渐消失,市场增量空间缩小,移动消费市场将进入平稳发展期,主要表现为跨界融合主导移动消费市场,移动消费模式向资源共享化发展,物联网引导线上线下消费融合。

移动消费;大数据挖掘;用户特征;消费行为;消费需求

随着手机在日常生活中发挥的作用越来越大,基于手机的服务应用日益普遍,移动消费场景越来越丰富,移动支付工具层出不穷,最大化地满足着消费者购物便利性、时间碎片化和地点泛在化的消费需求,移动消费呈现出蓬勃快速发展势头。本文的核心数据来源于中国联合网络通信集团有限公司(以下简称“中国联通”)。在2016年7月1日至12月31日期间,对联通全网3G和4G用户进行监测获取数据①,并由中国国际电子商务中心内贸信息中心联合艾普卓客数据研究中心进行大数据挖掘。

一、移动消费发展概况

(一)市场规模高速增长

1.移动消费群体加速渗透

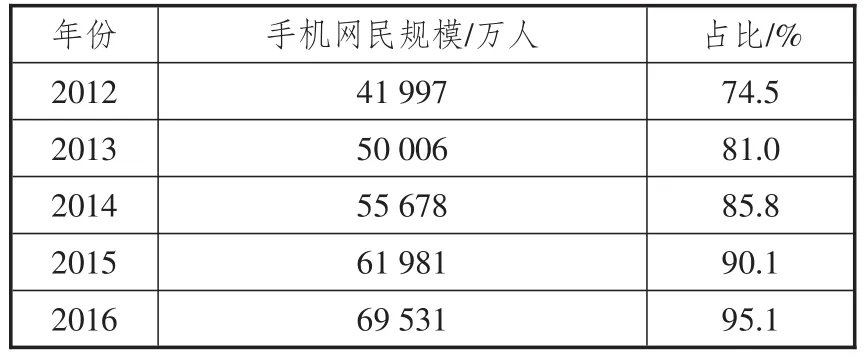

随着我国移动互联网普及率的提升,网络消费平台与移动端结合愈发紧密,移动网络消费用户规模持续扩大,移动消费普及率不断提升。中国互联网络信息中心(CNNIC)数据显示,截至2016年12月底,我国手机网民规模达6.95亿人,占全体网民的比重提高到95.1%(参见表1)。其中,手机网络购物用户规模约4.41亿人,比2015年增长29.8%,使用比例由上年的54.8%升至63.4%,移动购物普及率进一步提升(参见表2)。

表1 2012—2016年中国手机网民规模及占比

2.移动购物比重不断提升

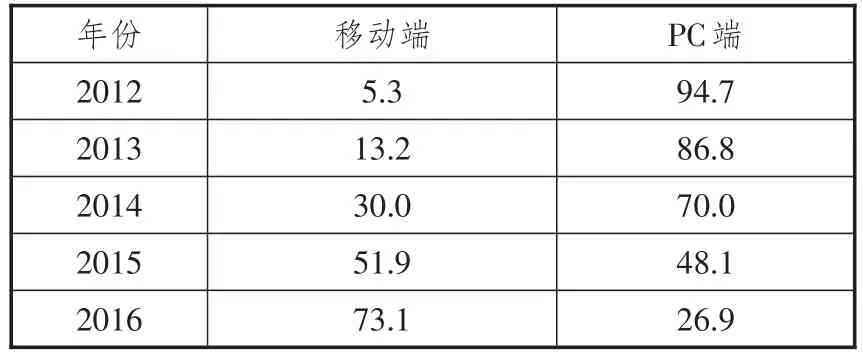

网络零售与线下购物场景深度融合,移动消费习惯逐步加深,推动我国移动消费规模快速增长。易观智库监测数据显示,2016年,我国移动网购市场交易规模超过3.63万亿元,同比增长75%,占网络购物总规模的比重达73.1%(参见表3和表4)。另据艾瑞咨询数据,用户在上下班途中和公共娱乐场所网购的比例提高,分别达31.6%和26.1%,而在家中及工作地点网购的比例有所下降。

(二)移动应用服务不断丰富

移动应用场景向用户各类生活需求深度渗透,数量不断提升。艾媒咨询(iiMedia Research)相关数据显示,2016年,全球手机应用软件(APP)数量突破500万,达到519.8万个,较2015年增长19.1%,保持较高增长态势。

1.通信、新闻、搜索类应用最受欢迎

据中国互联网络信息中心数据,2016年我国移动应用保持快速增长,即时通信、网络新闻和搜索引擎应用最受欢迎,使用率均超过80%,排名前三(参见表5)。即时通信类应用门槛低、黏性高,发展相对成熟,用户规模庞大且保持平稳增长,内容不断丰富,差异更加显著。如今,人们更倾向于利用碎片化时间获取实时的新闻资讯,新的阅读需求催生新的产品,手机新闻资讯应用应运而生,并向多形式、多平台化发展。搜索类应用服务不断延伸,针对用户多样化、个性化的需求提供更具针对性的服务,逐渐形成以搜索为入口的多服务生态系统。

2.移动消费类应用使用率较高

智能手机和无线网络的普及与移动端碎片化、消费场景化的特性,都加速了网络消费用户向移动端转移,使电子商务应用快速发展,市场更加多元化、规范化。随着网红、直播等新形式的出现,移动消费逐渐走向娱乐化、体验化和内容化。中国互联网络信息中心数据显示,手机购物、支付、音乐、视频类应用受欢迎程度相对较高,使用率均在60%以上,手机购物和支付的使用率迅速增长(参见表5)。艾瑞咨询数据也显示,阿里系的淘宝、天猫、咸鱼及唯品会等移动购物类APP的用户覆盖率和使用次数均较高,手机京东用户覆盖率很高,但使用次数相对较少,聚美优品、苏宁易购等APP的用户黏性相对较小。

3.O2O类应用使用率高速增长

表2 2013—2016年手机网络购物用户规模及使用率

表3 2012—2016年中国移动网购交易规模及增速

表4 2012—2016年移动网购占比 %

表5 2015—2016年中国网民各类手机互联网应用的使用率

随着消费升级的进一步深入,电商企业和线下实体企业纷纷布局O2O,瞄准线上线下融合发展方向,打通线上线下生态体系。零售类、家居类、母婴用品类、金融类、出行类、服务类等移动O2O应用高速增长,其中,手机外卖、手机在线教育课程使用率2016年分别增长86.2%和84.8%(参见表5)。共享经济结合O2O,为线上线下一体化发展提供了新的载体。目前共享网约车领域已进入成熟发展期,共享单车正处于高速发展期。据中国互联网络信息中心数据,2016年下半年网络预约专车用户规模达1.68亿,同比增长37.9%。2015年至2016年,共享单车市场整体用户数量实现了从245万到1 886万的巨大增长,预计2017年底或将达5 000万。

(三)移动支付场景创新发展

1.移动支付工具丰富多样

如今,第三方支付已经渗透到每个中国人的消费习惯当中,大约每天10笔交易中有8笔都是通过第三方支付完成的,自2008年起,我国第三方支付发展迅猛,用户数量快速增长。随着智能手机的普及、移动互联网生态的发展,PC端支付快速向移动端支付转移,移动支付已成为主流。目前,中国国内的第三方支付企业及产品非常之多,移动支付工具丰富多样,主要有支付宝、财付通、银商、快钱、易宝支付、京东支付、易付宝、宝付等,且都保持着稳步增长态势,但主要业务份额集中于支付宝和财付通两大企业,其市场地位短时间内难以撼动。

2.移动支付规模持续扩大

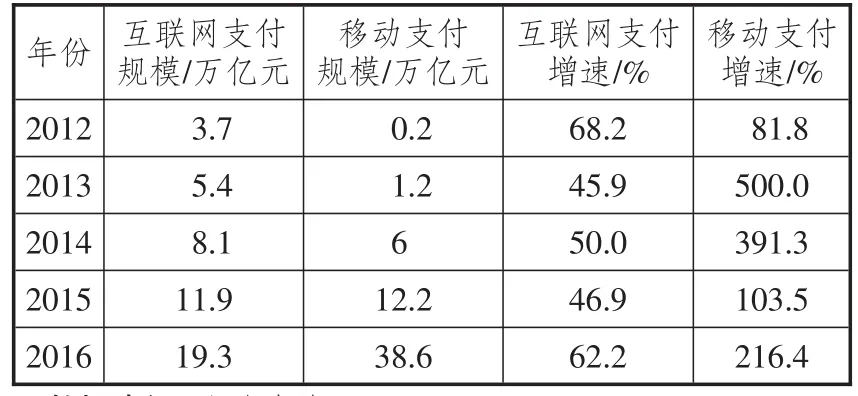

据比达咨询整理的数据,2016年中国第三方移动支付交易规模达38.6万亿元,同比增速达216.4%;第三方互联网支付交易规模为19.3万亿元,增速为62.2%(参见表6)。从移动支付交易规模市场份额来看,2016年,支付宝以52.3%的份额居首,财付通(包括微信支付、QQ支付)市场份额为33.7%,位列第二,易宝支付的市场份额增长较为快速(参见表7)。从不同的应用场景来看,2016年支付宝和财付通在购物、金融、航旅三大场景交易额中仍占据主要市场份额,列前两位。

3.移动支付场景逐步拓展

支付的移动化、网络化、场景多样化,让人们的生活更加便捷。在移动互联网的浪潮中,居民的生活支付场景和移动应用之间的结合度越来越高,加速移动支付场景向多个领域拓展,从传统的线上购物、酒店、航旅到线下商场、便利店、生活缴费、餐饮等领域,覆盖居民日常生活大多数环节。中国银联调查数据显示,消费者在线上、线下的实物消费、信用卡还款、转账领域使用手机支付的比例均超过7成,通过手机预定电影票、购买虚拟物品和理财产品的渗透率也在30%~50%之间。

表6 2012—2016年中国第三方支付交易规模及增速

表7 2016年中国第三方移动支付交易规模市场份额 %

随着移动支付向线下逐步渗透,互联网巨头在移动支付领域的竞争愈发激烈,推动移动支付与更多线下场景结合。腾讯在微信上推出小程序,并开放“附近小程序”功能,展示商户、方便用户,打通线下支付场景。京东与中国银联合作,通过资源共享、优势互补,实现京东金融在线下二维码支付和近场通信(NFC)支付的双重功能,京东金融的线下支付场景全面打开,为用户带来更加便捷、安全、高效的支付服务。

(四)移动网络环境逐渐优化

1.智能终端设备快速普及

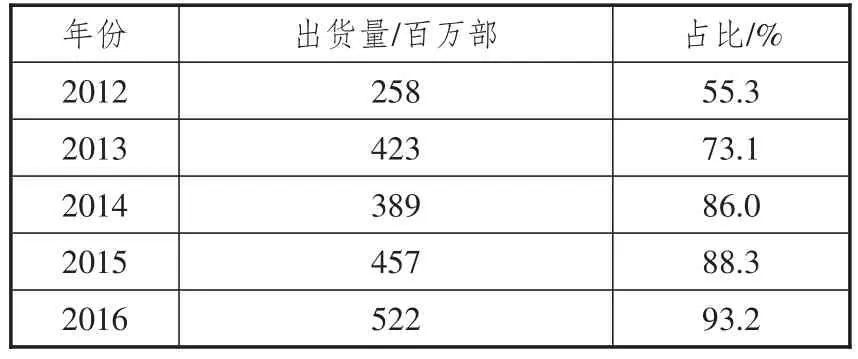

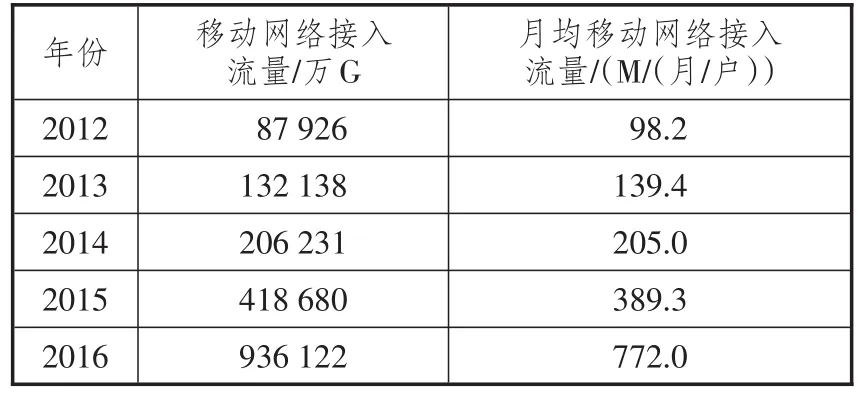

工业和信息化部(简称“工信部”)相关数据显示,2016年,移动电话用户总数13.2亿,移动电话用户普及率达96.2部/百人,比上年提高3.7部/百人。3G/4G用户占比大幅提高,在移动用户中的渗透率达到71.2%,比上年提高15.6个百分点。其中,4G用户数呈爆发式增长,全年新增3.4亿,总数达到7.7亿户,在移动电话用户中的渗透率达58.2%。据中国信息通信研究院数据,2012—2016年期间,国内智能手机出货量总体不断增长,从2.58亿部增长到5.22亿部,智能手机占国内手机总出货量比例由55.3%提升至93.2%,占比在2016年首次突破90%(参见表8)。此外,移动手环、钥匙圈等可穿戴设备发展迅猛。

2.移动网络流量爆发式增长

工信部数据显示,2016年,移动互联网接入流量消费达93.6亿G,同比增长123.7%,比上年提高20.7个百分点;全年月户均移动互联网接入流量达到772M,同比增长98.3%(参见表9和表10)。其中,通过手机上网的流量达到84.2亿G,同比增长124.1%,在总流量中的比重达到90%。

二、移动消费主要特征

首先分析总用户身份和行为特征,然后从年龄、学历、消费能力②、手机品牌等不同维度来分析移动用户的使用行为特征,之后从电商、团购、旅游、打车和支付五大平台分析用户不同时段的使用行为特征。

表8 2012—2016年中国智能手机出货量及占比

表9 2012—2016年中国移动网络(3G/4G)用户规模及渗透率

表10 2012—2016年移动流量使用情况

(一)消费群体特征

1.身份特征

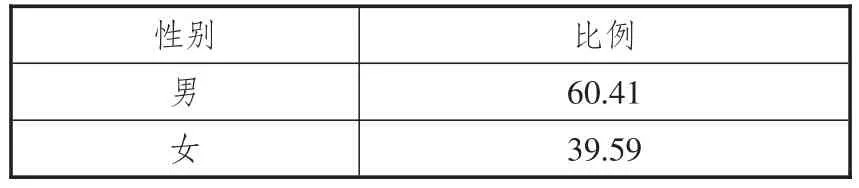

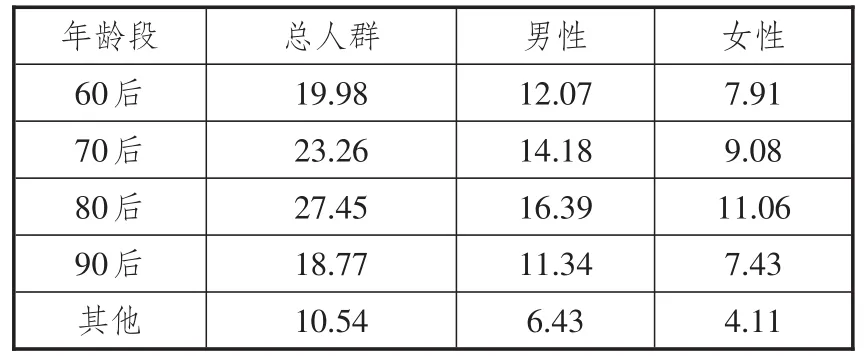

从性别看,男性用户居多,男女用户比例约为6:4(参见表11);与上半年比,男性比例下降。从年龄看,“70后”和“80后”用户较多,二者合计占比超过50%;与上半年相比,“70后”和“90后”用户占比有所提升,“60后”和“80后”用户占比有所下降(参见表12)。从消费水平看,中高消费群体占比提升,用户月均消费普遍处于2 000~4 000元,该用户群比例为36.45%(参见表13);与上半年相比,月均消费在2 000元以上的用户规模明显扩大。

表11 总用户性别分布 %

表12 总用户年龄分布 %

表13 总用户消费能力分布

2.载体特征

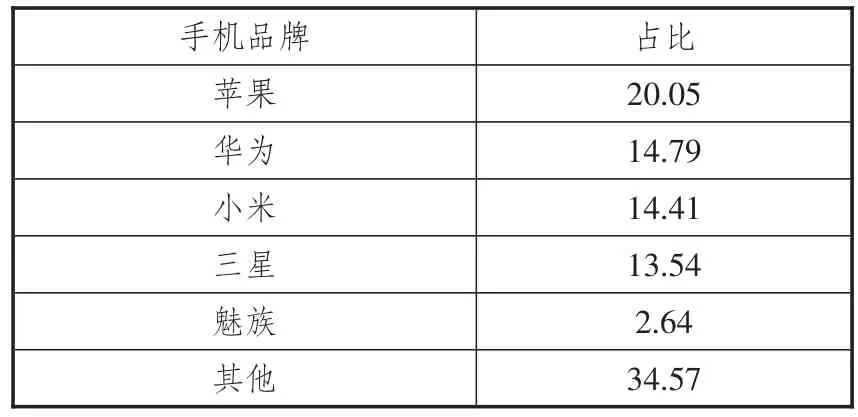

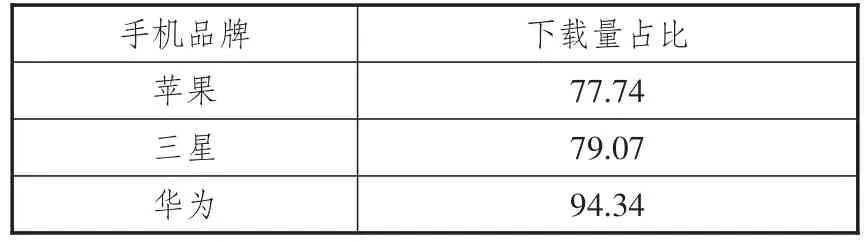

从品牌分布看,品牌集中度有所下降,苹果、华为、小米、三星是用户使用手机的主流品牌,前四品牌集中度较上半年下降1个百分点(参见表14)。从换机频率来看,换机频率加快,以6~18个月为主,12个月以下用户占比较上半年提高1.1个百分点(参见表15)。从价格段看,中高端的手机用户增加,以1 000~3 000元中端手机用户为主,3 000元以上手机用户占比较上半年增加1.7个百分点(参见表16)。

表14 总用户手机终端品牌分布 %

表15 总用户换机频率分布

表16 总用户手机终端价格分布

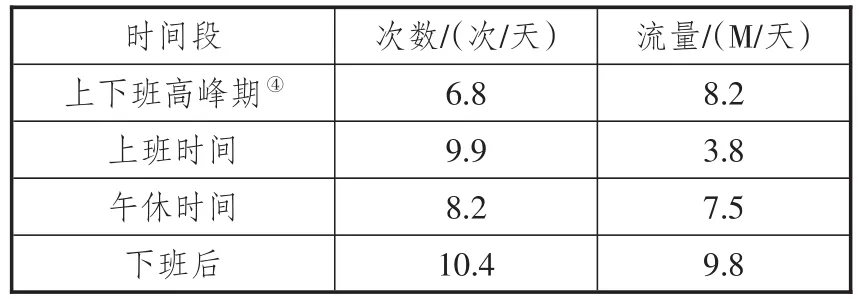

3.时段特征

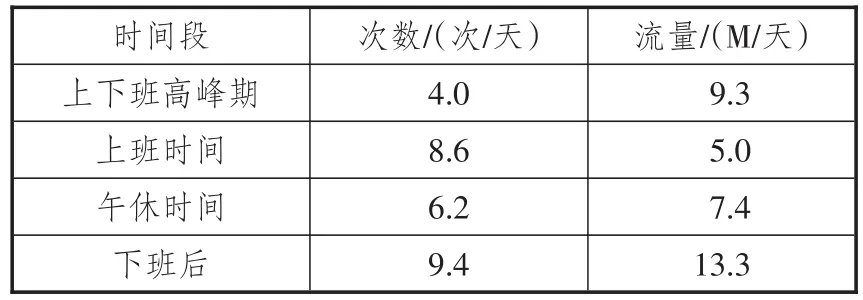

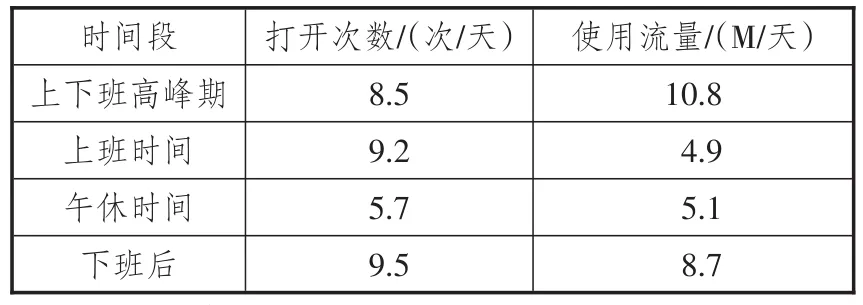

手机的使用行为是全天候的。其中,上下班早晚高峰和下班后,用户使用手机流量较多,上班期间,用户手机流量消耗较少。究其原因,上班期间用户多处于Wi-Fi环境下,而上下班高峰期和下班后用户多处于移动的状态下,没有Wi-Fi的环境促使用户手机流量使用量激增。监测数据显示,用户在监测期间平均每天打开手机③和使用移动流量分别为35.3次和29.3M,比上半年分别提升1.8次和2.6M,增长较为平缓(参见表17)。

(二)消费行为特征

从年龄、学历、消费能力、手机品牌分类,按照月均下载量占比、打开次数、使用流量⑤情况对前5名APP的用户⑥属性特征进行分析,归纳总结出各群体的移动行为特征。

表17 总用户不同时间段使用情况

1.不同年龄段

(1)社交行为贯穿各年龄段

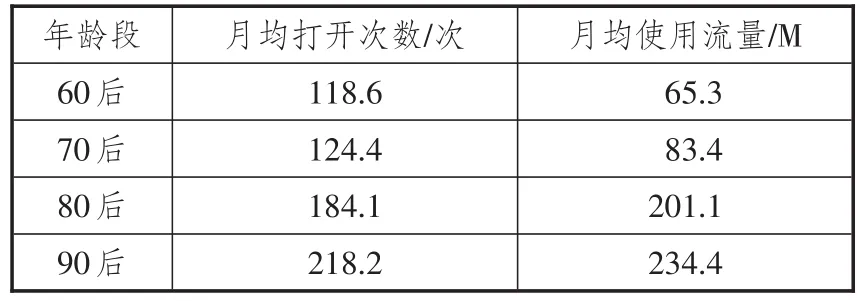

社交是人们日常最基本的交流行为,在各年龄段的移动消费行为中,社交行为均最为频繁,社交类APP微信的适用范围广、使用门槛低、用户黏性高,其使用率在所有群体中均居于榜首。微信的平均打开次数随着年龄的递减呈递增趋势,“90后”的平均打开次数是“60后”平均打开次数的近2倍。从微信的平均使用流量来看,“60后”和“70后”使用量接近,“80后”和“90后”使用量接近,后者使用量是前者使用量的近3倍(参见表18)。与上半年相比,除“70后”群体外,其他各年龄段群体微信的平均打开次数及使用流量均有提升,社交行为更加突出。

(2)中年和青年群体热衷于移动购物

中年和青年群体对网络和手机认知与应用熟练程度较高,而该群体基本处于事业起步期或上升期,崇尚快节奏生活,移动购物的快捷、便利、即时性对其吸引力较大。“70后”“80 后”“90 后”群体购物行为频繁,购物类APP淘宝的使用率仅次于微信。从淘宝的平均打开次数来看,“80后”和“90后”打开次数接近,是“70后”打开次数的近2倍(参见表19)。与上半年相比,“70后”“80后”和“90后”淘宝的打开次数均有提升,淘宝在“70后”人群使用渗透最快,打开次数从五名之后跃居第三位。

(3)年龄越低行为越多样化

年龄越低的群体,对网络和智能手机接触越早,熟练程度越高,移动应用行为覆盖范围越广,移动消费行为多样化程度越高。“80后”和“90后”群体社交、购物、影音娱乐、理财支付等行为均较为频繁,各类型APP均有涉及。“80后”和“90后”群体下载较多的APP使用率也较高,“80后”月均下载量前5名APP中有4个进入月均打开次数前5名,“90后”月均下载量前5名的APP中有4个进入月均使用流量前5名,均显示出下载和使用的高度趋同(参见表20和表21)。

综上,对新闻资讯类APP,各年龄段均普遍使用,“60 后”“70 后”“80后”群体普遍使用今日头条,而“90后”则使用网易新闻。对于影音娱乐类APP,“60后”“80后”“90后”使用较为频繁,“60后”及以上群体主要使用网络视频和游戏,“80后”群体主要使用网络视频,“90后”群体主要使用网络音乐。对于生活服务类APP,“60后”“70后”使用较多,“60后”群体主要使用地图类、天气类、安全类,“70后”群体主要使用搜索类。

表18 各年龄段微信APP的月均打开次数和使用流量

表19 各年龄段淘宝APP的月均打开次数

表20 “80后”月均下载量和打开次数前5名APP

表21 “90后”月均下载量和使用流量前5名APP

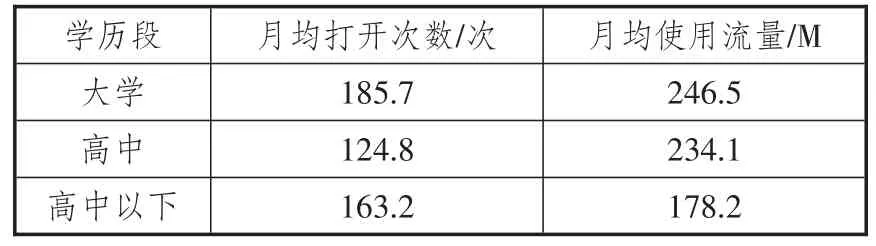

2.不同学历段

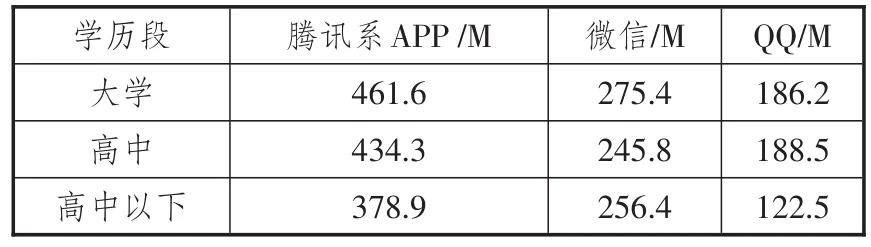

(1)腾讯系社交行为活跃

不同学历用户在社交方面的行为基本保持一致,腾讯系社交APP(微信和QQ)最受欢迎,微信在各学历段用户中使用率排名均位居第一,QQ在高中及高中以下学历用户中使用率仅次于微信,腾讯系社交APP月均使用流量随着文化程度的降低而下降(参见表22)。与上半年相比,腾讯系社交行为渗透率有所提升,微信和QQ同时进入月均打开次数和使用流量前5名的频次增多。

(2)移动购物和新闻获取备受青睐

各文化程度用户的购物热情高、新闻资讯需求量大,除移动社交外,移动购物和新闻获取备受青睐。移动购物类APP淘宝和新闻获取类APP今日头条在各学历段用户中使用率都较高,二者在月均打开次数和月均使用流量方面排名都较为靠前,淘宝的月均使用流量随着学历水平的降低而下降,今日头条的月均打开次数随着学历水平的提升而增多(参见表23和表24)。大学学历用户对新闻资讯的偏好程度最高,新闻获取类APP网易新闻和今日头条均进入使用排名前5位。与上半年相比,移动购物在大学学历用户和高中以下学历用户中的渗透率明显提高,新闻获取在高中以下学历用户中的渗透率显著提升。

(3)学历越低移动行为越丰富

学历越低的群体,移动行为覆盖面越广,使用某一类移动应用的专一性越差,行为偏好越分散,丰富性越高。高中以下学历用户频繁使用的移动应用种类较多,涉及社交、购物、新闻资讯、娱乐影音及生活服务,且月均打开次数和使用流量排名靠前APP完全一致(参见表25)。与上半年相比,大学学历用户常用APP的范围有所收窄,向社交、购物和新闻类集中。

综上,对新闻获取方式,大学学历用户常用网易新闻和今日头条,而高中及高中以下学历用户常用今日头条。高中学历用户对手机安全类APP和音乐类APP下载使用率更高,360手机卫士和酷狗音乐的月均下载量及使用流量排名靠前。高中以下学历用户更偏爱视频类APP,爱奇艺的月均下载量、打开次数、使用流量均靠前。

3.不同消费能力

(1)社交和购物是各用户群的普遍行为

表22 腾讯系社交APP在各学历段月均使用流量

表23 淘宝APP在各学历段的使用情况

表24 今日头条APP在各学历段的使用情况

表25 高中以下用户的移动行为

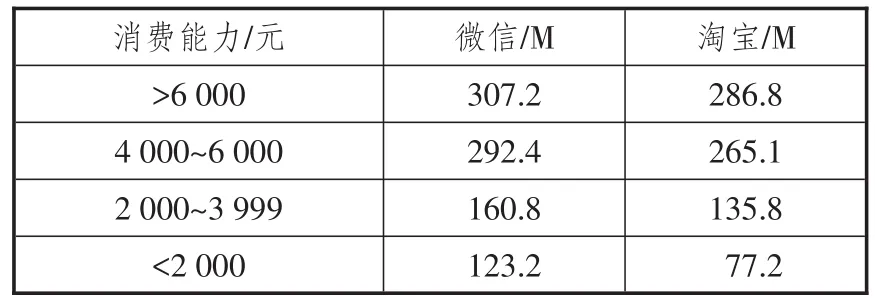

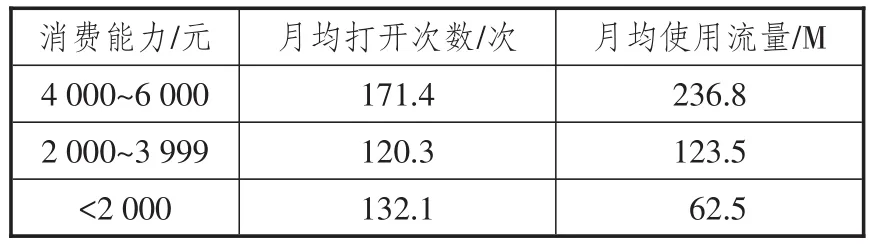

从高消费能力用户到低消费能力用户,移动社交和移动购物行为都较为普遍,成为每个用户日常行为的一部分。在各消费能力阶层,社交类APP微信和购物类APP淘宝的月均打开次数和使用流量排名基本都处于前2位。其中,4 000元以上中高端消费能力用户使用率相对较高,月均打开次数都在250次左右,超过消费能力4 000元以下用户打开次数近100次;月均使用流量都在300M左右,是4 000元以下用户使用流量的近2倍(参见表26和表27)。

(2)中低端消费群体新闻获取和交流互动行为突出

新闻资讯类应用可以满足人们了解外界讯息的及时性、广泛性等要求,各消费能力群体均存在新闻获取行为,但月均6 000元以下中低端消费群体该行为突出,新闻获取类APP今日头条在该群体使用率较高,其月均打开次数和使用流量均排名前5位,月均使用流量随着消费能力的下降而降低。另外,交流互动类APP微博在该群体中使用率也相对靠前,在月均4 000~6 000和2 000以下消费群体中使用率排名均进入前5位(参见表28)。与上半年相比,新闻获取行为有所减少,今日头条的打开次数和使用流量在中低端消费群体中均有下降,但降幅不大。

(3)高端消费群体更关注理财和生活服务

消费能力月均6 000元以上属于高端消费群体,在基本社交、购物应用的基础上,生活中使用理财类应用的频率较高,地图导航和天气工具等生活服务类应用也较受欢迎。理财类APP同花顺的月均打开次数位居第三,墨迹天气的月均打开次数排名第四位,百度地图的月均打开次数和使用流量均排名前5位。与上半年相比,理财行为和地图导航行为使用率均有所提升,同花顺的月均打开次数从第4位提升至第3位,百度地图的月均使用流量从第5位提升至第3位(参见表29)。

综上,消费能力越高的用户群体,移动消费行为越频繁,APP打开次数和使用流量越多,显示出明显的高消费特征,且移动消费行为越具有广泛性和丰富性,包括社交、购物、理财、生活服务等。消费能力越低的用户,剩余资金越少,理财类行为越少。

4.不同手机品牌

(1)影音娱乐行为普遍存在

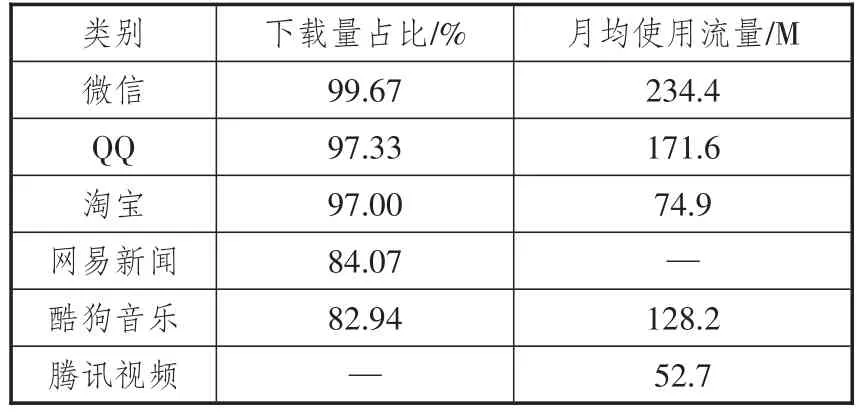

纵观苹果、三星、华为、小米手机用户行为,除社交、购物、新闻获取外,影音娱乐行为在各手机品牌用户中均普遍存在,视频播放类APP和音乐播放类APP使用率较高。数据显示,爱奇艺、QQ音乐、酷狗音乐使用率排名都较为靠前。其中,苹果和华为手机用户更倾向于视频播放,爱奇艺月均使用率较高;小米手机用户更偏爱音乐播放,酷狗音乐的月均使用行为明显较多;三星用户对视频播放和音乐播放都较为喜爱,爱奇艺和QQ音乐的月均使用率均较高(参见表30)。

表26 不同消费能力用户微信和淘宝的月均打开次数

表27 不同消费能力用户微信和淘宝的月均使用流量

表28 今日头条在中低端消费群体中的使用情况

表29 理财和地图导航APP使用对比

表30 不同手机品牌用户影音娱乐类APP月均使用流量 M

(2)百度手机工具受欢迎程度高

手机工具增加了手机应用的便捷性和广泛性,百度在网络搜索方面的地位不可撼动,其手机搜索工具受欢迎程度较高,另外,百度地图类手机工具的受众也很广泛,在不同手机品牌用户中使用率较高。数据显示,手机百度在苹果手机用户月均使用流量排名靠前;百度地图在苹果、三星、华为手机用户月均下载量排名均位于前5位,在华为和小米手机用户月均使用流量排名均在前5位;百度手机输入法在小米用户月均下载量中占比较高(参见表31)。

表31 不同手机品牌用户百度地图的月均下载量占比 %

(3)手机支付已成日常行为

目前,出门无钱包化已快速渗透人们的生活,智能手机、移动网络、支付应用相结合,即能满足随时随地的支付需求,手机支付行为已成为不同手机品牌用户的日常,不仅节约时间和成本,还可以减少支付中的错误。支付宝由于推出时间较早,用户体验和评价都较高,积累了庞大的用户群体,在不同手机品牌用户中使用率也很高,月均打开次数均超过百次,成为最受欢迎的手机支付方式(参见表32)。

表32 不同手机品牌用户支付宝的月均打开次数 次

(三)不同平台用户移动消费行为特征

从电商、团购、旅游、打车和支付五大平台入手,根据用户在一天中不同时间段打开手机次数和使用流量的多少,以及下载量占比、平均打开次数、平均使用流量排名靠前的APP,分析用户移动行为特征。

1.电商平台:工作闲暇时用户最活跃,阿里系平台最受欢迎

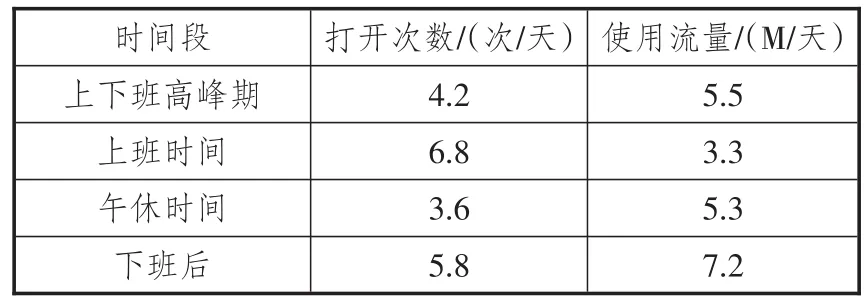

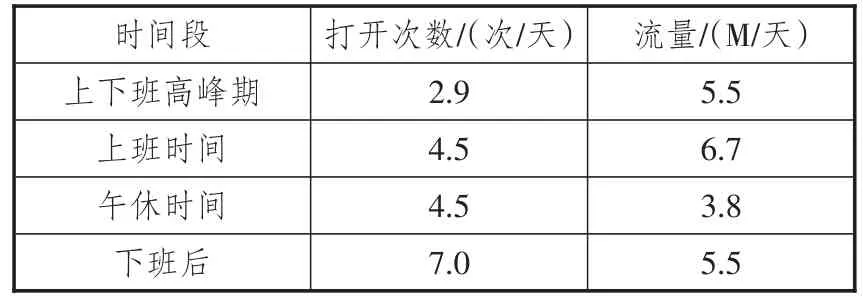

电商平台用户中,男女较为平均,比例约为55:45,男性用户略多,但女性更偏好购物;“80后”是最偏好使用电商购物的人群,占比为38.3%。电商平台用户平均每天打开手机(四个时间段日均打开次数之和,下同)28.2次,午休时间使用电商购物行为较多。其中,上下班高峰期和上班时间每小时平均打开手机约1.3次;午休时间每小时平均打开手机3.1次;下班后(19:00—24:00,下同)每小时平均打开手机1.9次。电商平台用户平均每天使用手机流量(四个时间段日均使用手机流量之和,下同)35M,上下班高峰期和午休时间手机流量使用较多,每小时平均使用流量均超过3M,而上班时间和下班后,用户基本处于Wi-Fi状态下,每小时平均使用流量较少(参见表33)。

表33 电商平台不同时间段使用情况

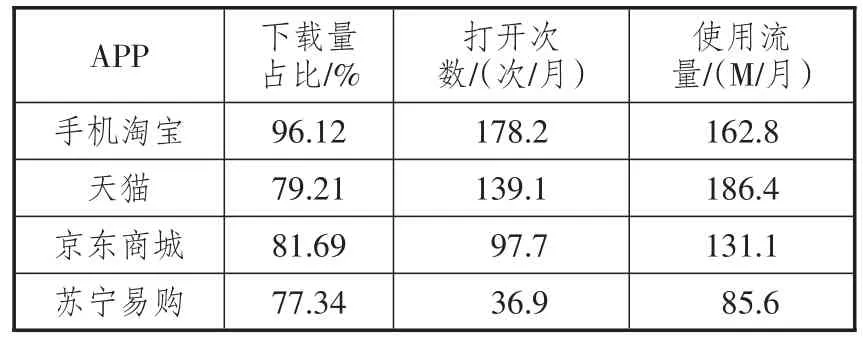

手机淘宝、天猫、京东商城和苏宁易购是用户进行网购的主要电商平台,在电商类APP中下载量、打开量及使用流量均排名居前。阿里系(手机淘宝和天猫)电商平台商品品类全面、品种丰富,覆盖各个价格段,创立多年积累了庞大而稳定的用户群,且较好地将用户群引导至移动端,优势较为明显。数据显示,阿里系电商平台手机下载量占比分列第一和第三位,其月平均打开次数和使用流量均排名前两位。京东商城不断进行业务拓展,经营范围和用户群也在不断扩大,但仍难以抗衡阿里系平台。数据显示,京东商城以81.69%的下载量占比排名第二位,其月平均打开次数和使用流量均排名第三。苏宁易购起源于线下实体专卖店,电商平台起步较晚,但发展较好。数据显示,苏宁易购的下载量占比、月平均打开次数和使用流量均排名第四。总体来看,阿里系平台在使用过程中领先优势明显,其月平均打开次数分别是京东商城和苏宁易购的3倍和10倍,月平均使用流量分别是京东商城和苏宁易购的2.7倍和4倍(参见表34)。

表34 电商类APP使用情况

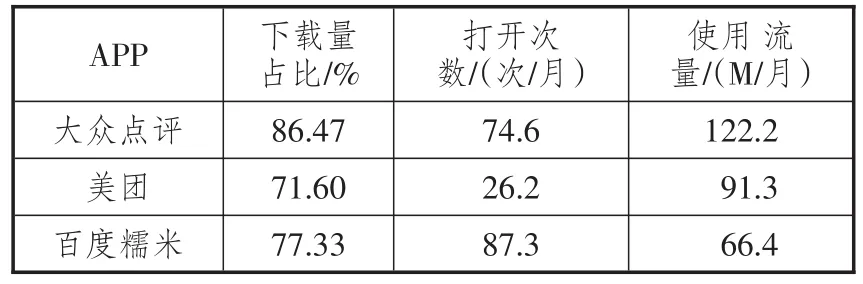

2.团购平台:使用行为均匀分布,大众点评、百度糯米、美团为主流平台

团购平台用户中,男女较为平均,比例约为53:47,男性用户稍多,“70后”和“80后”人群是团购的主力人群,合计占比为76.19%。团购平台用户平均每天打开手机20.4次,一天中不同时间段的使用行为较为均匀,上班时间使用行为略少。其中,上下班高峰期、午休时间及下班后每小时平均打开手机次数接近,均在1.4次左右;上班时间每小时平均打开手机1次。团购平台用户平均每天使用手机流量21.3M,上下班高峰期和午休时间手机流量使用较多,每小时平均使用流量均在2M左右(参见表35)。

表35 团购平台不同时间段使用情况

大众点评、百度糯米和美团是用户进行团购的主流平台,在团购类APP中下载量、打开次数和使用流量均处于前列。数据显示,百度糯米以87.3次/月的平均打开次数居于首位,是美团网的3倍,而其平均使用流量却处于末位;大众点评以122.2M/月的平均使用流量居首,是百度糯米的2倍(参见表36)。三大团购APP的月平均打开次数均比上半年有所下降,说明团购商品的价格优势正在弱化。

表36 团购类APP使用情况

3.旅游平台:使用频率高,携程主导在线旅游(OTA)行业,市场集中度高

旅游平台用户中,男女较为平均,比例约为57:43,男性用户较多,“80后”为旅游的主力人群,占比高达55.75%。旅游平台用户平均每天打开手机36.3次,频率明显高于电商和团购平台。由于旅游类APP内容图片众多,占用流量较大,用户多在Wi-Fi状态下使用,使用行为集中在午休时间和下班后,上下班高峰期使用行为最少。数据显示,午休时间每小时平均打开次数为2.9次,下班后每小时平均打开2.4次。由于旅游平台的用户数量远不及电商平台,且旅游活动具有季节性和周期性,故旅游类平台用户平均每天使用流量仅为23.1M(参见表37)。

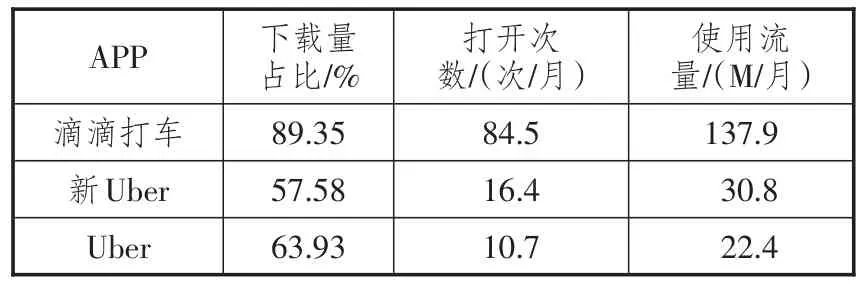

在线旅游行业在机票和火车票在线预订的基础上,布局度假旅游产品,为用户打造一站式出行预订解决方案,市场集中度较高。近年来,居民度假旅游需求快速增长,度假旅游产品标准化程度不断提升,并随着用户使用习惯向移动端迁移,在线旅游类APP发展迅速。携程逐步收购或投资类似在线旅游企业,最终收购“去哪儿”,成为整个在线旅游行业的领导企业,具有明显的资源和用户优势。并通过打造一站式旅游预订,提供多元化、完善的旅游服务,积累起较高的用户活性和黏性。数据显示,“携程”和“去哪儿”在下载量、打开次数、使用流量三方面均排名前2位,领先优势较为显著(参见表38)。

表37 旅游平台不同时间段使用情况

表38 在线旅游类APP使用情况

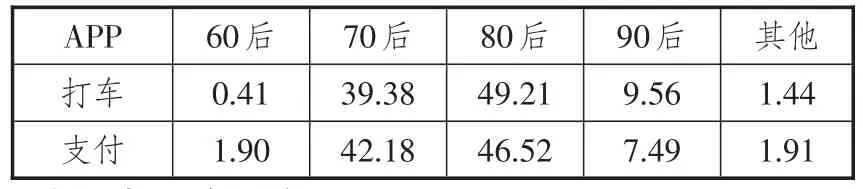

4.打车和支付平台:年轻男性用户为主,滴滴、支付宝受青睐

打车和支付平台是近几年发展并广泛应用的新型消费方式,在生活和工作中提供了众多便利。由于年轻群体思想开放,对新鲜事物接受度和操作熟练度较高,年轻男性为打车和支付平台的主要用户。数据显示,打车和支付平台用户中,男女比例约为70:30,“70后”和“80后”用户合计占比均超过88%(参见表39)。

表39 打车和支付APP用户不同年龄段占比 %

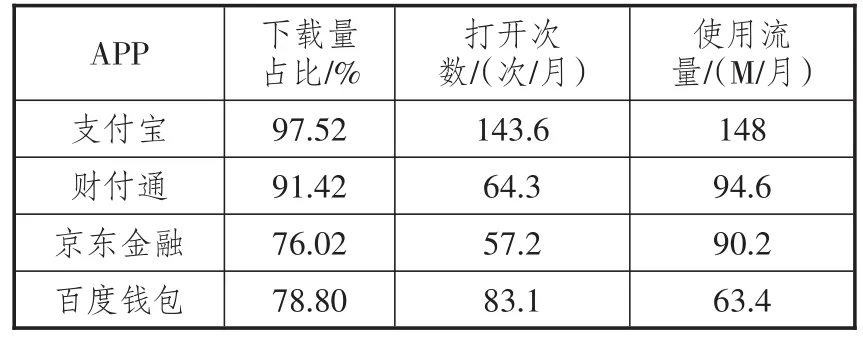

上下班高峰期是人们使用交通工具最多的时刻,打车行为自然较多,下班后人们外出活动较多,打车行为也较多,打车平台使用行为特点较为明显,平均每天打开次数和使用流量分别为32.9次和29.5M,滴滴打车在打车类APP中最受青睐(参见表40和表41)。随着第三方支付企业不断拓展线下支付领域,支付平台被广泛应用于线上和线下支付,平均每天打开18.9次,平均每天使用流量21.5M,午休时间和下班后使用更频繁,支付宝为应用最多的支付类APP(参见表42和表43)。

表40 打车平台不同时间段使用情况

表41 打车类APP使用情况

表42 支付平台不同时间段使用情况

三、移动消费需求特征

(一)商品需求

1.服装服饰和数码类商品关注度最高

手机购物已经成为当今消费的主要组成部分,移动消费习惯已经形成,满足人们生活、工作和学习等方方面面需求。在移动消费商品中,服装服饰和数码类商品最受用户关注,家电类商品关注度也较高。其中,女鞋、女装、手机、男装和平板电脑是用户搜索量排行前5位的商品;空调、电视、洗衣机、冰箱等家电类商品搜索量排名处于8至12位(参见表44)。不同地区商品关注度差异不大,女鞋、女装、手机和男装在所监测的15个城市商品搜索排行均进入前5名,相比一二线城市,手机在三四线城市商品搜索排名中更为靠前。

表43 支付类APP使用情况

表44 商品搜索排行 %

2.电商购物节人气高,支付方式差异明显

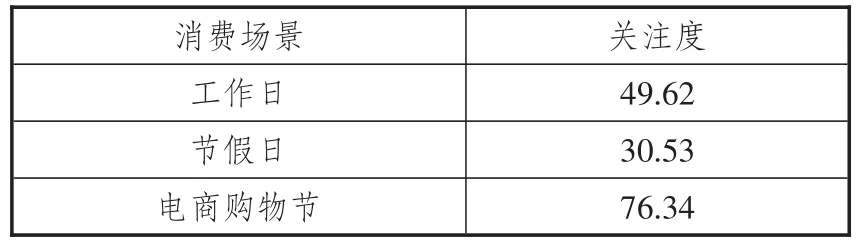

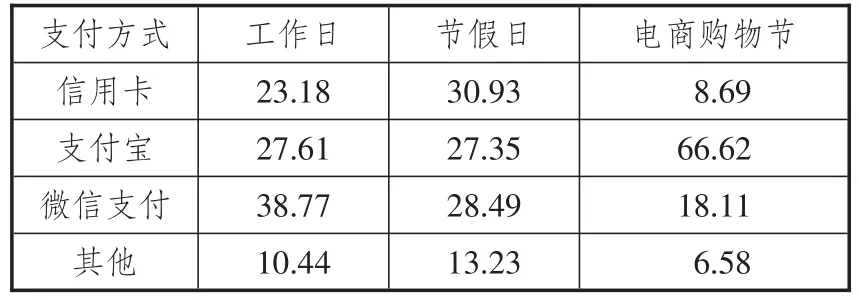

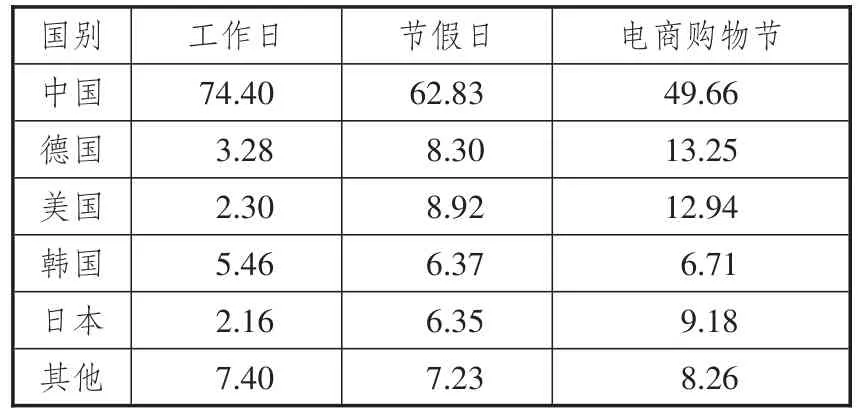

在工作日、节假日、电商购物节3个不同消费场景⑦下,用户在电商购物节期间对电商平台关注度最高,其次是在工作日,在节假日关注度最低(参见表45),这与人们基本的消费习惯相符。由于优惠商品多、力度大,电商购物节用户参与度高,支付方式以支付宝为主,国外品牌商品关注度明显高于工作日和节假日;工作日购物需求一般通过电商平台完成,以微信支付为主,主要关注国产商品;节假日则有时间进入线下实体店去满足购物需求,对电商平台关注度较低,以信用卡支付为主,国产商品仍为主要关注商品,但关注度低于工作日(参见表46和表47)。

表45 不同消费场景下电商平台的关注度

表46 不同消费场景下支付方式使用占比 %

表47 不同消费场景下支付方式使用占比 %

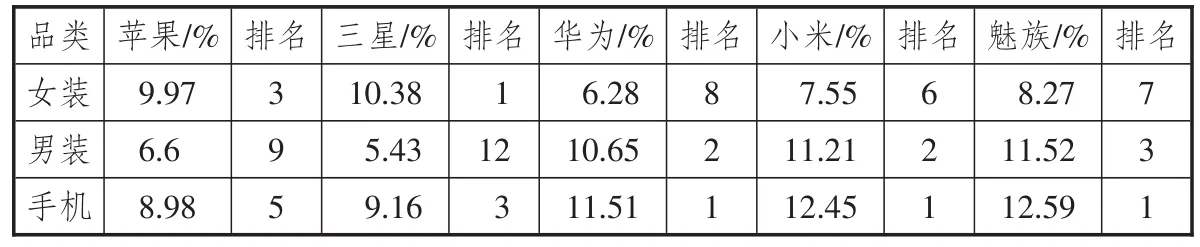

3.女装和高端电子产品对苹果、三星用户吸引力更大

不同手机用户对商品关注度有所不同,其中苹果和三星用户对女装和高端数码产品搜索较多,女装、电脑、手机在这两类手机用户人群商品搜索排行均处于前5位,女装排名尤其靠前,说明女性用户较多。华为、小米、魅族手机用户搜索关注度集中于数码电器和男装,手机和男装搜索排名尤为靠前,说明男性用户较多(参见表48)。

表48 女装、男装、手机在不同手机用户的关注度排名

(二)服务需求

常用服务类应用主要是指O2O生活服务类应用,提供人们生活中的吃、住、行、游、娱等方面的服务。生活服务类APP基于位置服务(LBS),为用户提供附近的吃喝玩乐住行方面信息以及商家最新优惠活动,节省用户选择时间,带来便利生活。如58同城、赶集网等一站式大型综合生活服务类平台,功能全面且广泛;大众点评网、美团网和百度糯米等包含美食、电影、酒店、外卖、休闲娱乐、机票车票、旅游等常用功能,也是大型综合生活服务平台;打车类、旅游类、外卖类、房产类等垂直专一的细分生活服务平台,如滴滴打车、携程、饿了么、链家等广受欢迎。

1.生活服务O2O市场快速增长

经历了以点评、口碑、信息发布等方式为主的探索期以及千团大战的培育期,O2O生活服务进入行业深耕期。各大互联网巨头相继布局,O2O生活服务市场规模快速增长。信诺数据(Trustda⁃ta)显示,2016年国内O2O生活服务交易额约7 291亿元,同比增长64%,业务形态从单一的团购形态转变为到店、到家、外卖三大服务形态。2016年,到店服务交易规模4 231亿元,同比增长90.2%,占O2O生活服务市场的58%。在实物和快速消费品电商、生活服务O2O需求增长的促进下,到家服务市场保持快速增长,2016年58同城平台内的家政服务需求量较2014年增长近1倍。

2.外卖O2O市场爆炸式发展

2016年外卖服务市场规模继续快速提升,市场交易规模约1 524亿元,同比增长232%。中国互联网络信息中心数据显示,截至2016年12月,我国网上外卖用户规模达到2.09亿,年增长率为83.7%,占网民比例达到28.5%,其中,手机网上外卖用户规模达到1.94亿,占网上外卖用户的92.8%,使用比例由16.8%提升至27.9%。2016年网上外卖市场中,饿了么、美团外卖、百度外卖最受欢迎,市场集中度进一步提高。

3.在线旅游服务渗透率持续提升

随着居民生活水平和消费能力的提高,追求更高品质的生活方式,外出旅行人数和频次持续增多,在线旅游服务市场规模持续扩大。据艾瑞咨询统计,2016年中国在线旅游市场交易规模达6 026亿元,同比增长34%,预计2019年中国在线旅游市场交易规模将超万亿。据中国互联网络信息中心数据,截至2016年12月,手机预订机票、酒店、火车票和旅游度假产品的网民规模达2.62亿,比2015年底增长24.7%,我国网民使用手机在线旅行预订服务的比例由33.9%提升至37.7%,用户旅游决策和旅游预订行为进一步向移动端迁移。

四、移动消费未来展望

随着国家“互联网+”行动计划和供给侧结构性改革的进一步推进,移动互联网、云计算、大数据、物联网等与现代制造业加速融合,用更低的成本生产出更优质的商品,促进消费升级,推动供给结构和需求结构相适应。移动互联网应用有效打通线上线下,促进实体商店和互联网电商联系愈发紧密,移动消费迅速普及,并探索医疗、教育、线下服务等新的市场空间。伴随着“宽带中国”战略的推进和提速降费措施的落实,宽带提速效果日益显著,三大运营商全面推进4G移动网络升级,4G+网络加速和4G+高清语音开始大规模商用,同时,工信部启动了5G的技术研发试验,并已完成关键技术验证,更大的带宽、更高的数据速率可以显著改善用户移动上网体验。

在政策支持、消费升级和网络环境改善的助力下,移动消费发展形势较好,但移动端流量红利逐渐消失,市场增量空间缩小,移动消费市场将进入平稳发展期。一是移动终端仍将是网络消费主要渠道。随着智能终端的普及化、移动网络的深度覆盖、物流配送体系的日益完善,越来越多的消费行为在移动客户端完成,移动端将取代PC端成为消费的主场景。二是跨界融合将主导移动消费市场。近年来,移动消费观念已深入人心,移动消费场景日益多元化,移动消费覆盖领域和范围不断扩大,向多个产业延伸并渗透。三是移动消费模式向资源共享化发展。移动互联网与线下经济联系日益紧密,推动消费模式向资源共享化发展。共享单车进入快速发展期,成为移动消费模式向资源共享化发展的又一载体。四是物联网引导线上线下消费融合。随着物联网的发展,智能可穿戴设备、智能家居等行业快速增长,推动智能硬件通过移动互联网互联互通,智能设备用户渗透率和使用率不断提升,加速线上线下消费融合。

移动消费经过多年发展,在增速放缓的同时,也出现了一些问题。一是移动设施与网络兼容性有待提高。移动网络终端与手机网络兼容性问题仍较为突出,用户手机卡与运营商适配的难题依然存在,多种网络模式通用的移动网络终端还需进一步完善。二是移动用户年龄与地域仍不均衡。目前,移动消费用户群体分布严重失衡。从区域来看,中国网民大部分用户分布在城镇,城镇用户和农村用户比例约为2:1,这与城镇与农村57:43的人口基数相去甚远。从年龄段看,移动消费各类型APP使用者中,“60后”所占比例均较低。三是移动AAPPPP留存率低。目前移动应用数量众多且保持稳定增长,品种纷繁多样,但由于下载量低、用户体验差等原因,用户使用频率普遍较低,留存率普遍偏低,导致众多APP产品推广困难,难以在市场中长期生存。

移动消费不受时间、空间的限制,可最大限度地利用碎片化时间,改变了传统的消费行为。如今,移动消费已成主流,在电商消费中的比例已近八成,为未来场景化消费奠定了基础。嵌入城市生活场景中的移动消费将会引领潮流,在我国消费市场中的地位不断增强。针对移动消费市场存在的问题,国家、平台、消费者应共同努力,加强监管、明确责任、合理引导、均衡发展。一是有针对性地加强市场监管。提升网络销售平台自身监管责任和承担责任,在保证商品质量的同时对售卖方起到震慑作用。针对互联网金融理财平台出现的非法集资、非法放贷等不规范行为,相关部门应该出台严格的市场准入标准,并对互联网金融平台进行审核,对其经营金融理财产品进行实时监测和审查。二是促进区域平衡发展。移动电商平台在不断扩充品类、优化物流、提升售后服务水平的同时,对外积极发展跨境电商,对内深入布局渠道下沉,开拓农村电商平台市场。国家应出台相应的鼓励性政策,支持农村等区域移动网络基础设施建设,加快移动互联网升级、提速,提升农村等地区的移动互联网使用率,促进移动消费市场发展和规模扩大。三是持续引导合理消费。理性消费是保障消费市场持久发展和升级的关键,国家应持续引导合理消费,为消费者培养正确的消费观。移动消费在便利性的基础上,应尽量杜绝超前、盲目、激进的消费行为,减少诱惑性的不合理消费行为。对于一次性的大额消费行为应设置缓冲期,加大对消费者的信贷审查力度,限制信用消费额度扩张,减少不合理消费行为,并在不合理消费行为产生后将损失降到最低。

注释:

①联通全网3G和4G用户:电商平台APP用户量为2.05亿;团购平台APP用户量为1.20亿;支付平台APP用户量为1.97亿;打车平台APP用户量为1.19亿;旅游平台APP用户量为1.25亿。

②消费能力定义:每月日常可支配金额不包含车、房等大额消费,仅包含吃、穿、行等日常消费;每月日常可支配金额为根据用户终端价格、换机频率、互联网商品访问、通信消费等行为计算用户消费能力。

③打开手机的定义:用户手机从待机状态转化为打开状态的次数,当1分钟内用户不再与网络交互(除心跳数据外),则认为用户处于待机状态。每天打开手机次数,指在监测周期内,特定或制定用户群在该时段内平均每天每用户打开手机的次数;每天流量使用,指在监测周期内,特定或制定用户群在该时段内平均每天每用户使用的流量。

④上下班高峰期:7:00—9:00和18:00—19:00;上班时间:9:00—12:00和14:00—18:00;午休:12:00—14:00;下班后:19:00以后。

⑤APP下载量用户占比,指手机中安装或使用过该应用的用户在该用户群中的比例;APP平均打开次数,指特定或指定用户群中,平均每用户每月打开该应用的次数,通过应用打开的统一资源定位符(URL)进行监测;APP平均使用流量,指特定或指定用户群中,平均每用户每月在该应用上消费的流量。

⑥APP用户:联通在监测期间检测到发生使用行为并保持一定活跃度的用户数量。

⑦消费场景划分:工作日电商平台关注行为,即在工作日的时间单位范围内访问电商平台的行为;节假日电商平台关注行为,即在双休日及国家法定节假日时间单位范围内访问电商平台的行为;电商购物节电商平台关注行为,即在电商平台的大型购物节——京东“6·18”,淘宝“双11”和“双12”这三天时间单位范围内访问电商平台的行为。各消费场景下关注人群数:工作日电商平台关注人数为1.3亿;节假日电商平台关注人数为0.8亿;电商购物节电商平台关注人数为2.0亿。

责任编辑:林英泽

The Characteristics of China’s Mobile Consumption and Its Future Development Trend

CHEN Xiu-zhen and HUANG Yan-hui

(China International Electronic Commerce Center,Beijing100006,China)

The popularizing rate of China’s mobile consumption has been gradually increased;mobile Apps has been development rapidly;mobile service has been enriched;mobile consumers have been increasingly permeated;and the characteristics of user behavior and demand have been demonstrated more obviously.The authors carry out big data mining based on users data of China Unicom.It is found that:people born in 1970s and 1980s are the main forces of mobile consumption,and the percentage of consumers who spend more than 2000 RMB per month has been increased;the mobile consumption is allweather behavior,consumers with different age,education background,capability for consumption,and brand of mobile phone will demonstrate different characteristics of consumption behavior,and the using time of users on such different mobile consumption platforms as e-commerce,group shopping,tourism,online hailed car and payment is different;apparel and digital products are the main mobile consumption goods,women’s dress and high-end electronic product can attract more users who use the mobile phone of Apple and Samsung;the development of service O2O market is very rapid,the taking-out market has been developed more rapidly,and the permeability of online tourism service market has been continuously improved.In the future,with the help of policy support,consumption upgrade and the improvement of network environment,the development trend of mobile consumption will be better,but the dividend of mobile traffic will gradually disappear,the market space will be narrowed,the development of mobile consumption market will enter the stage of stable development,which will be demonstrated as the cross-boundary-integration-oriented mobile consumption market,the resources-sharing-oriented development,and the internet-of-thing-oriented O2O consumption integration.

mobile consumption;big data mining;user characteristics;consuming behavior;consuming demand

F724.6

A

1007-8266(2017)09-0031-15

10.14089/j.cnki.cn11-3664/f.2017.09.005

陈秀珍,黄艳会.中国移动消费主要特征及未来发展趋势[J].中国流通经济,2017(9):31-45.

2017-08-01

陈秀珍(1985—),女,北京市人,中国国际电子商务中心内贸信息中心研究部项目经理,高级分析师,主要研究方向为商贸流通和宏观消费;黄艳会(1987—),北京市人,中国国际电子商务中心内贸信息中心研究部高级分析师,主要研究方向为电子商务和线上消费。