中国制造业在“一带一路”价值增值能力的驱动因素

2017-09-07欧阳艳

欧阳艳

(中国社会科学院研究生院,北京市102488)

中国制造业在“一带一路”价值增值能力的驱动因素

欧阳艳

(中国社会科学院研究生院,北京市102488)

建设“一带一路”是中国在经济全球化背景下提出的发展战略,其宗旨是谋求沿线各国和地区多元、自主、平衡、可持续发展,有利于中国制造业中资本密集型细分行业转移,通过降低成本来实现自身价值增值。以产出投入占比筛选细分行业,基于“微笑曲线”四要素理论阐述中国制造业在“一带一路”区域增值的驱动因素,研究表明,产出投入占比中国制造业在全球价值链中的地位偏低、参与度较高、显优排名逐年上升;中国制造业细分行业间差异性较大,发展电子、光学等高技术含量的制造业是提高增值能力的根本;应加大自有资金投入力度,结合技术商业化、利用风险资本投入巩固先进技术优势,增强企业核心竞争力,巩固并强化微笑曲线中高利润点的优势,从根本上提高企业自身的价值增值能力,同时推动制造业由生产型向生产服务型转变,通过掌控增值环节形成比较优势,进而提高在全球价值链中的地位。

一带一路;制造业;全球价值链分工;价值增值;比较优势

一、引言

“一带一路”倡议旨在解决我国产能过剩、资源获取、战略开拓和国家安全等国内重大问题,谋求解决沿线各国和地区多元、自主、平衡、可持续发展等区域化问题。中国作为最大的发展中国家和全球第二大经济体,致力于推动国际经济治理体系朝着公平、公正、合理方向发展,促进各国开展更大范围、更高水平、更深层次的双边及多边合作,要实现这一目标需大力发展制造业。

以制造业为核心的实体经济是保持国家竞争力和经济健康发展的基础。受中国经济进入新常态、全球化演进速度加快的影响,中国制造业转型步伐在加速。据国家统计局统计,2015年我国制造业增加值增长6.8%,其中高技术制造业增加值增长10.2%;2016年,我国制造业增长6.8%,高技术产业增加值比上年增长10.8%。中国制造业在全球价值链分工存在生产非产地化、垂直专业化的表征[1],资源、人力等方面的优势令中国成为“世界工厂”,在全球经济体系中具有举足轻重的地位,然而在微笑曲线的位置却处于高成本、低收益的底部,世界经济格局的变化推动中国制造业去寻求外延式增长,并实现“世界工厂”的转型。本文基于“一带一路”的宏观背景,以产出投入占比、微笑曲线理论来阐述中国制造行业在全球价值链分工中价值增值能力的驱动因素,通过掌控增值环节,形成比较优势,进而提高在全球价值链中的地位。

二、相关理论概述

(一)全球价值链分工理论

全球价值链分工是在世界经济一体化的背景下提出的,互联网、计算机等新技术的出现加速了世界分工的深化,国家间的贸易形式不再限制于产品数量而是生产环节的价值链分工。全球价值链分工理论的提出对产业经济的研究带来了深远的影响。在产业价值链中,存在着整合与分离两种自然动力,促使价值链在效率、成本中不断地创建新的平衡,谋求更大的发展。制造业生产环节多,各企业或国家间发展要素密集度不同,具有研发和服务优势的制造业国家或企业将发展核心放在研究体系环节,将成本高、收效差的生产环节转移出去;而资源与人力成本低的优势地区或企业则可承接制造业的生产环节来促进自身制造业链地位的提升。因此,产业内在要素的差异促进了全球价值链分工,导致价值在全球内的重新分配与整合,所有价值链参与者都能够从中获取价值增值。

价值链分工参与者利用要素禀赋支撑整个产业分工,推动制造业细化分工、从生产向研究和服务移动,但其根本是通过生产才能得到价值增值力[2]。但随着全球技术以及需求方的变化,全球价值链分工的价值增值力的影响因素也日益复杂化,原有生产者主导的研发体系受到需求方主导市场的挑战,制造业在做大做强的同时要考虑到精细化产品的价值所在,同时随着世界政治经济格局的多元化,全球价值链分工中的价值增值力不仅来自相对独立的环节,受关联环节的影响也越来越大[3]。

中国作为全世界的制造工厂,制造业全球价值链的发展过程充分反映了其参与全球价值链分工的历程。在全球价值链分工中,中国从中获得了高回报的附加值,在引进技术的同时加以消化,逐渐优化中国制造业产业结构,形成区域化的优势链条。但全球价值链分工要求全球化分配,过度区域化发展会造成产能过剩、物资成本提升的困局,这是目前中国制造业面临的现状,全球化与区域化的平衡是突破困局的关键点。中国制造业在“一带一路”倡议下走出去,就是在全球化分工中寻求更大范围的区域化合作机会,但机会也意味着风险,竞争与合作关系的协同结果,必须是提高了中国在沿海国家价值链分工中的价值增值能力,只有这样才是真正意义上的成功。

(二)微笑曲线理论

微笑曲线理论是宏基集团创办人施振荣提出的一种管理策略,属于产业经济学范畴。在微笑曲线理论中,“微笑曲线”被定义为U型,并将产业链按生产环节进行利润分区:研究、设计环节属于产业链前端,而销售服务属于产业链后端,这两部分是高利润区域;位居中间的生产环节属于产业链中端的低利润区域。

根据微笑曲线模型,制造业产业链的微笑曲线如图1所示。曲线两端的高点分别是制造业的研究开发环节和销售服务环节,属于低投入、高产出环节;品牌、设计策划、物流属于一般投入和产出环节;位于曲线最低端的制造、组装环节则是高投入、低产出环节。发达国家的制造业以高技术含量为主,掌握核心制造技术、精密机械制造工艺,将低收益的生产环节向发展中国家转移;而中国则成为全球的制造工厂,但技术、收益都处于低端。中国制造业要改变目前的高投入、低收益状况,实现整个产业优化升级,必须向曲线的高收益环节移动[4]。

图1 制造业微笑曲线

三、中国制造业在“一带一路”区域经济贸易中的变化

2008年金融危机造成的全球性经济衰退令世界各经济体都面临着压力和挑战,近两年制造业开始活跃带动了局部经济回暖,从而导致各国和地区更加注重对先进制造技术的投入,以期利用技术密集型行业在全球制造业格局中占据领导地位。中国过去三十多年的经济发展在于国内需求与供给的双向突破,来自国内外的需求推动中国产业经济加快发展。但随着全球经济放缓,国内需求侧刺激有限,需要追求新的增长动力。“一带一路”倡议正是在这种世界经济背景下提出的,它是贯穿亚、非、欧多区域多层级的合作框架,是新型的全球多元化经济“贸易协同战略”,也是联合全球发展中国家和新兴经济体共同发展的大战略。

(一)经贸合作新局面为中国制造业提供了更广阔的价值链分工平台

“一带一路”建设以发展中国家为核心,在产业转型升级、内需持续增长和消费需求升级的多重驱动下,中国国内市场开创了全球化的经贸合作新局面。

2016年,中国与“一带一路”沿线国家货物贸易总额9 478亿美元,占同期中国货物贸易进出口总额的25.7%;与“一带一路”沿线国家服务贸易进出口总额1 222亿美元,占同期中国服务贸易进出口总额的15.2%,比2015年提高3.4个百分点[5]。“一带一路”促进开放型经济新体制建立,在其开展的合作领域中,制造业参与度非常高,如基础设施中的能源型制造业、工业中的机械设备制造业等。同时,沿线国家的资源禀赋优势不同,经济及资源互补性强,有利于中国制造业中资本密集型细分行业的转移,通过降低成本来实现自身价值增值,也促进沿线国家工业升级,完成在全球价值链分工中价值增值的重新分配与提升。以中国和捷克的合作来看,两国贸易总额连续两年超过110亿美元,中国成为捷克第三大贸易国,捷克成为中国在中东欧的第二大贸易国,同时捷克对华投资总量达到18亿美元,中国已成为斯柯达、捷信等捷克知名企业最主要的海外市场,分别占其全球销售额的41%和28%。中国对捷投资从2014年开始连续三年呈爆发式增长,2013年底累计不足3亿美元,到2016年底已猛增至27亿美元,当年新增投资11亿美元,同比增长130%[6]。除了汽车、机械、家电、化工等传统制造业,越来越多的中国企业探索扩大对捷通用航空、新能源、高铁、电子商务、旅游、科技服务等领域的投资,进一步优化投资结构,提升技术含量和附加值。中国与德国及东盟、非洲等国家的合作都在不断深入开展之中。经贸合作的新局面为中国制造业提供了更广阔的价值链分工平台。

(二)价值增值从“被动”变“主动”

中国制造业以制造、组装为主,多数制造企业担当世界加工厂的职能,对全球市场经济依存度过高,在全球产业链分工中处于垂直专业化分工的地位,自身对核心技术和服务的竞争力不足。一直以来,中国制造业以中间品贸易形式参与全球化贸易,利用低成本的劳动力和廉价资源较快地进入全球价值链分工体系之中。这种参与形式对于中国在基础工业薄弱、产业结构不完善的发展初期更快加入全球贸易体系中起到了积极作用,也奠定了中国制造业在世界制造业中规模化制造中心的坚实基础。世界经济下行、中国国内产能过剩,加之全球性制造业核心优势凸显,都促使中国制造业在全球价值链分工中提升自身的价值增值能力。在2015年国务院发布的《关于推进国际产能和装备制造合作的指导意见》中,确定了“与中国装备和产能契合度高、合作愿望强烈、合作条件和基础好的发展中国家作为重点国别,并积极开拓发达国家市场,以点带面,逐步扩展”的发展目标和任务。中国制造业将从“被动接受者”向“主动引领者”转型,通过优化生产质量、节约成本提高效率来提升自身价值增值能力,采取创新策略、运用更广泛的生态系统,发展利用综合性制造业技术集群与合作伙伴的优势,以适应更大的挑战和机遇。

(三)全球价值链分工突围面临的压力

“一带一路”将促进中国制造业在全球价值链分工中价值能力提高,但也应注意到在突围的过程中将遇到压力。首先,沿线国家发展程度低,对国际贸易规则的认识都不太成熟,随之而来的将是观念与意识的冲突,会为中国制造业贸易带来阻碍。中国作为新进入者,将为沿线国家经济结构、贸易体系带来冲击和变化,原有的资源方为保护自身利益会持拒绝态度,消极合作。其次,尽管中国制造业已经具有走出去的能力,但从全球化的角度看,其价值增值能力仍处于弱势,在价值链分工中处于“中低端”。核心发达国家的制造业正在利用先进技术增强其全球制造业竞争力,结合先进硬件与软件、传感器以及大量的数据分析,催生更智能的产品与工艺,从而使客户、供应商和制造业之间的关系更为紧密。而沿线国家的国情基本与中国相似,同样具有优势的是资源和人力成本,处于高价值增值能力的企业会与中国制造业进行利润竞争,中国利益会受到挤压,易产生低端分工锁定效应。

对于中国制造业而言,“一带一路”倡议将促使制造业的价值增值在全球价值链分工中进行重新分配,形成新的价值增值形态,这是中国制造业从“制造工厂”向“研发中心”转型的重要契机。

四、中国制造业价值增值的驱动因素

首先,基于库普曼(Koopman)等人的理论,通过地位—参与度—显性比较优势(GVC-GVCRCA_DVA)确认中国制造业在全球价值链分工中的地位,筛选优势的细分行业[7]。其次,基于制造业微笑曲线四要素来分析中国制造业价值增值能力影响因素。再次,以分析结果为导向,为“一带一路”战略下的中国制造业提供理论参考和发展建议。数据来自于世界投入产出数据库(World In⁃put Output Database,WIOD)2000—2014年间《世界投入产出表》以及《中国投入产出表》,采用Sta⁃ta12.0进行计算。

(一)全球价值链参与度分析

随着经济全球化程度日益加深,越来越多的国家和地区参与到全球价值链分工中,在链条中承担一个或几个环节的生产分配。欧美核心制造业强国借助技术创新、人才和雄厚的工业生态系统集群的产业禀赋,超越其高成本对手,以一种领导者的姿态为全球竞争力开辟全球价值链的分配格局。中国制造业是典型的全球链参与者,在全世界范围内由中国制造的产品中存在一定比例的他国中间产品,有些中间产品直接出口,有些则在国内组装加工成终端产品再出口。中间产品在国内的流动造成中国制造业贸易繁荣,也引发了贸易摩擦。因此如何正确定义和测量中国制造业在全球价值链的真实发展尤为重要。

本文基于库普曼等人的理论,将本国出口产品中的国外增加值以及第三国出口的中间产品中包含的本国增加值加总起来,构建全球价值链参与指数,度量各国参与全球价值链的程度[8]。对WIOD发布的2000—2011年间《世界投入产出表》进行地位(GVC_Position)、参与度(GVC_Participa⁃tion)、显性比较优势(RCA_DVA)分析。

全球价值链地位指数公式为:

全球价值链参与度指数:

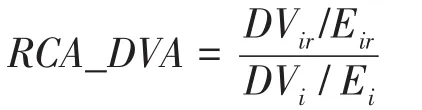

显性比较优势指数:

其中,i表示部门,r表示国家;IVir表示r国i部门的间接增加值出口,该指标测量的是被包含在r国i部门的中间产品出口中经直接进口国加工后又出口给第三方国家的r国国内增加值;FVir则表示r国i部门出口中包含的国外增加值;DVir表示r国i部门出口中包含的国内增加值,DVi表示世界i部门出口中包含的国内增加值;Eir表示r国i部门以增加值计算的总出口;Ei表示i部门以增加值计算的总出口。

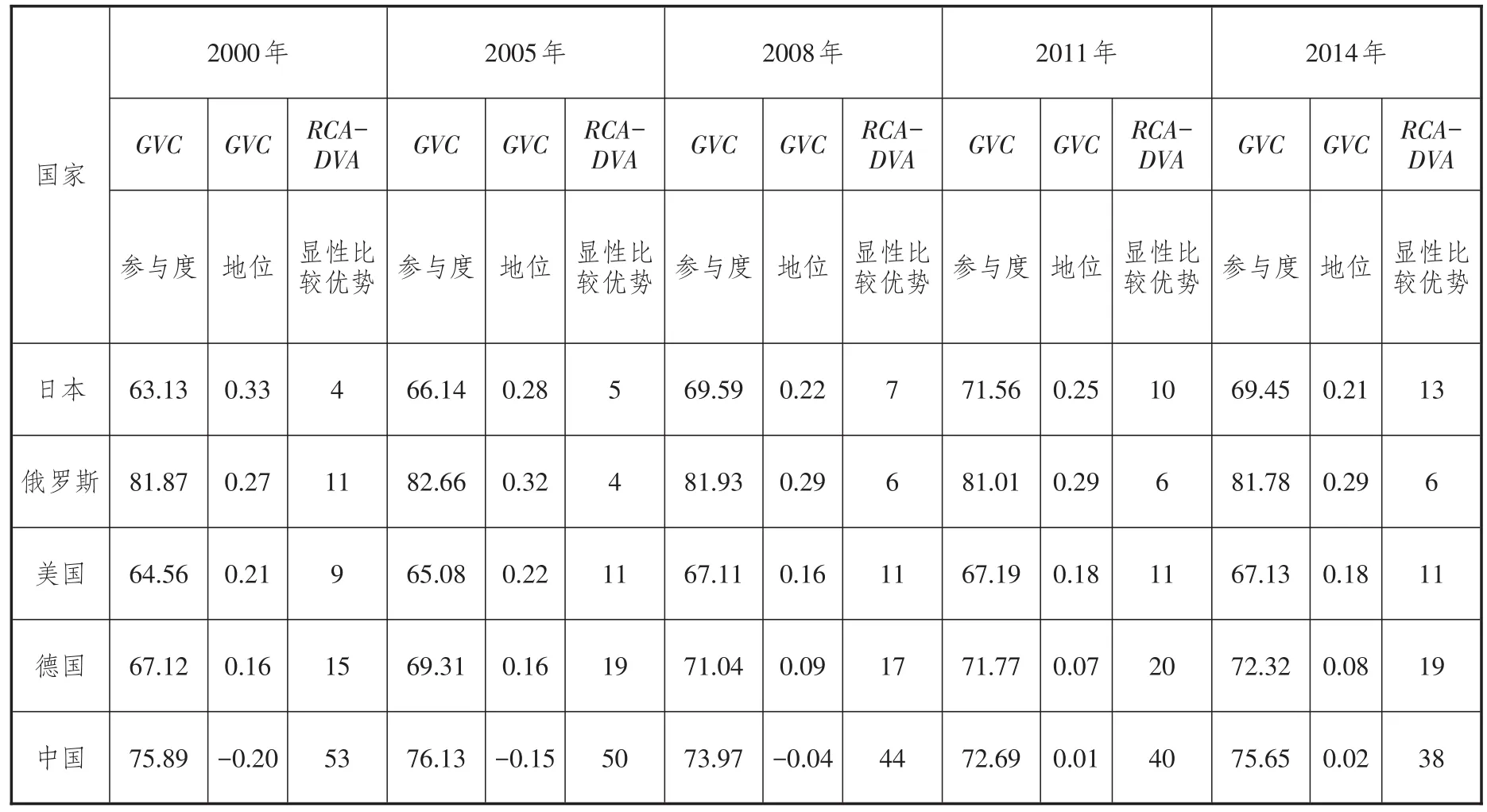

本文选择美国、德国、日本、俄罗斯和中国五个国家作为欧美和亚太地区的代表,观察2000—2014年五个国家数据的变化(参见表1)。

横向数据分析发现,中国制造业在全球价值链地位指数从-0.2变化到0.02,说明中国制造业在全球价值链中的地位偏低;但中国的参与度基本保持在75附近,说明中国参与全球价值链分配深入。这与中国是“制造工厂”的事实相符,中国低成本劳动力的优势及其作为全球最大商品出口国的地位,使中国一直身处最有竞争力的制造业国家之列。同时也证明表象的贸易繁荣实质上是为他国或地区的经济承担了部分指数,并不能用贸易额度单纯评价国家的贸易。也可以看出,中国制造业的显性比较优势排名逐年上升,特别是在2008年金融危机之后,无论是全球价值链地位还是显性比较优势排名都有了新的突破。一方面表明中国制造业正在向全球价值链中上游攀升;另一方面也验证了中国制造业自身竞争力逐步增强,具有了走出去的能力。

表1 中国制造业在全球价值链参与度分析

纵向数据分析发现,近十年间,美国地位从0.21下降到0.18,显性比较优势排名在11名徘徊;日本地位从0.33下降到0.21,排名从4下降到13,说明2008年由金融危机引发全世界范围内的经济衰退之后,核心发达国家制造业的主导地位和参与度都明显下滑,但其仍处于全球价值链中的中上游。与核心发达国家相比,以俄罗斯与中国为代表的新兴经济体或发展中国家的发展也不容小觑,特别是俄罗斯,无论是地位还是排名都位居前列,这说明随着竞争格局的变化,主要竞争者将重塑自我并整合新生力量,促使全球经济结构重构,从而引发全球价值链分工的再分配,这将为发展中国家带来前所未有的发展机遇。同时,以《世界投入产出表》行业划分为准,研究发现中国制造业细分行业间差异性较大,中国机械制造业对制造业排名贡献大,而电子、光学等高技术制造业贡献小,但两者的参与度相反,这也说明未来中国高技术制造业发展空间大。

(二)价值增值能力分析

基于微笑曲线理论及价值链演变过程可知,中国制造业要摆脱低利润区域,在生产优势的基础上尽可能向研发、服务等环节移动[9]。本文具体从以下四方面对制造业价值链增值影响因素进行分析。

基于以上理论分析,面板数据模型设置如下:

其中,ε代表随机扰动项,i代表制造业行业,t代表年份。其他变量表示如下:ESI用于衡量中国制造业价值增值能力强弱;RD代表自我研发投入因素(内部支出/各行业总产值);FDI代表外商直接投资(总资产/各行业总资产);K代表要素结构(制造业固定资本净值年均余额/制造业年末从业人数);S代表制造业对生产性服务业的依赖程度;ES代表企业规模(行业总产值/行业企业单位数);ENVIR代表市场经营环境(行业亏损企业/企业总数)[10]。

将中国制造业分为劳动密集型、资本密集型以及技术密集型[11]。通过计算拟合结果(参见表2)分析,可以得出如下结论:

第一,在总体样本回归中,FDI、K、S、ES在1%显著性水平下显著,表明外商直接投资、要素结构、生产性服务业以及企业规模直接影响中国制造业价值增值能力。

第二,微笑曲线中的四大影响因素具有行业差异性,不同类型的企业影响程度不同。

第三,研发投入因素中,自我资金在1%显著性水平下仅对技术密集型企业有正向效应;外商资金则对劳动密集型企业起正向作用。这说明在制造业的研发投入中要以国内投资为主,外资更倾向于完成产品组装以控制其在研究、服务环节的优势利润,中国则应加大对微笑曲线中高利润点的优势,从根本上提高自身的价值增值能力。

第四,生产性服务业对技术密集型企业起正向作用,这也验证了服务在微笑曲线右侧中的价值,未来制造业的高价值增长点在于生产服务一体化,生产过程将通过信息技术(IT)等得到优化,将孤立的制造单元整合成全自动化、一体化的生产决策。这与世界技术生产的发展趋势基本保持一致。

第五,要素结构中资本增加与规模化发展有利于技术型企业产生正向效应。资本积累程度大于劳动力程度会导致工业价格下降,企业规模化发展能够有效降低成本。由此,资本劳动比的增加,可以促进制造业价值链增值。

表2 中国制造业价值增值驱动因素

(三)结论

本文在“一带一路”建设的宏观背景下,采用产出投入占比、微笑曲线理论来阐述中国制造行业在全球价值链分工中价值增值能力的驱动因素,得到以下结论:

首先,产出投入占比中国制造业在全球价值链中的地位偏低、参与度较高、显性比较优势排名逐年上升。中国以其成本优势成为制造业大国,但受原料、人力等成本上升的影响,正在积极向更先进的制造模式转型,力求与创新技术型市场接轨;中国制造业正在向全球价值链中上游攀升,自身竞争力逐步增强,具备了走出去的能力。

其次,中国制造业细分行业间差异性较大。在市场竞争加剧的情况下,新的价值领域将涌现,在细分行业中,电子、光学等高技术制造业发展空间较大。特别是在2015年国务院出台《关于推进国际产能和装备制造合作的指导意见》,大力推进由制造大国向制造强国转变的背景下,选择具有核心驱动力的细分行业,是提高中国制造业增值能力的根本。

再次,在中国制造业价值增值驱动因素中,应加大自有资金投入力度,并结合技术商业化以及利用风险资本投入巩固先进技术优势,形成自己的创新生态系统。同时,应巩固并加强对微笑曲线中高利润点的优势,从根本上提高自身的价值增值能力。另外,生产服务一体化是未来制造业的发展方向,而且资本结构和企业规模都有利于提高价值增值能力。

通过以上结论可以看出,利用产出投入占比筛选细分行业,再采用“微笑曲线”四要素理论来确认行业中的价值增值能力,是一种科学有效的计算方法,不仅可用来评价中国制造业的价值增值能力,其他行业也可以采用这种模型进行分析,从而发现其内在驱动力,以更好地发展。

五、结语

制造业的迅猛发展是中国经济发展的原动力,建设“一带一路”是中国在经济全球化背景下提出的发展战略,其宗旨是谋求沿线各国多元、自主、平衡、可持续发展,有利于中国制造业中资本密集型细分行业的转移,通过降低成本来实现自身价值增值。本文利用产出投入占比筛选细分行业、微笑曲线四要素理论确认价值增值能力的驱动因素,从而确认中国制造业应重点发展电子、光学等高技术含量的制造业,通过自有资金投入提高企业竞争力,从“生产”向“生产服务”转型,谋求“一带一路”沿线国家共同发展。

[1]徐建伟,戴俊骋.全球制造业价值链分工模式变化研究[J].中央财经大学学报,2016(10):86-93.

[2]KOOPMAN R,WANG Z,WEI S J.Tracing value-added and double counting in gross exports[J].The american eco⁃nomic review,2014,104(2):459-494.

[3]尹伟华.中日制造业参与全球价值链分工模式及地位分析——基于世界投入产出表[J].经济理论与经济管理,2016(5):100-112.

[4]WANG Z,WEI S J,ZHU K.Quantifying international pro⁃duction sharing at the bilateral and sector levels[R].NBER working paper,2015.

[5]王岗.共建“一带一路”成绩单发布[N].法制晚报,2017-05-11(10).

[6]翟朝辉.王劲松:“一带一路”开启中捷经贸合作新局[EB/OL].(2017-05-03)[2017-07-06].http://www.hao123.com/mid/1427317929781134808.

[7]周升起,兰珍先,付华.中国制造业在全球价值链国际分工地位再考察——基于Koopman等的“GVC地位指数”[J].国际贸易问题,2014(2):3-12.

[8]乔小勇,王耕,李泽怡.中国制造业、服务业及其细分行业在全球生产网络中的价值增值获取能力研究:基于“地位—参与度—显性比较优势”视角[J].国际贸易问题,2017(3):63-74.

[9]吕冠珠,陈东阳,张宏.中韩制造业全球价值链分工地位的衡量——基于增加值贸易的视角[J].东岳论丛,2017(4):88-97.

[10]胡飞.制造业全球价值链分工的环境效应及中国的对策[J].经济问题探索,2016(3):151-155.

[11]王岚,李宏艳.中国制造业融入全球价值链路径研究——嵌入位置和增值能力的视角[J].中国工业经济,2015(2):76-88.

责任编辑:林英泽

The Driving Forces of China’s Manufacturing Industry’s Value-added Capacity in the Belt and Road Region

OUYANG Yan

(Graduate School of Chinese Academy of Social Sciences,Beijing102488,China)

The Belt and Road Initiative is China’s development strategy under the background of economic globalization;the purpose of that is to pursue the diversified,independent,balanced and sustainable development of all the countries along the Belt and Road;and it will be beneficial for China’s manufacturing industry to realize the transformation of its capital-intensive subsections and its own added-value by reducing cost.The author screens the subsections with the help of input-output ratio,and explains the driving forces for China’s manufacturing industry to realize the added-value in the Belt and Road region based on the four-factors-theory of smiling curve.It is found that:first,the position of China’s manufacturing industry in global value chain is low in terms of input-output ration,the degree of participation in global value chain is higher,and the rank in terms of revealed comparative advantage has been gradually improved year by year;differences among subsections of China’s manufacturing industry are significant,and the development of such high-tech industries as electronic and optics industries is the sources for us to improve the capacity for value-added;and we should increase investment of equity fund,consolidate the advantage of advanced technology by using technology commercialization and venture capital,enhance the core competitiveness of enterprises,consolidate and strengthen the advantage of high profit points in smiling curve,fundamentally improve enterprises’capacity for value-added,promote the transformation from producer to producing servicer,and foster the comparative advantage by controlling value-added to improve our position in global value chain.

the Belt and Road Initiative;manufacturing industry;labor division in global value chain;value added;com⁃parative advantages

F420

A

1007-8266(2017)09-0082-07

10.14089/j.cnki.cn11-3664/f.2017.09.010

欧阳艳.中国制造业在“一带一路”价值增值能力的驱动因素[J].中国流通经济,2017(9):82-88.

2017-07-31

欧阳艳(1979—),女,江西省九江市人,中国社会科学院博士研究生,主要研究方向为中国经济改革与发展。