媒体报道、所有权性质与上市公司债务融资期限结构

2017-09-03石晓峰,仲秋雁

石 晓 峰, 仲 秋 雁

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

媒体报道、所有权性质与上市公司债务融资期限结构

石 晓 峰, 仲 秋 雁

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

文章从信息不对称理论和声誉理论出发,实证检验了媒体报道对上市公司债务期限结构的影响机理,探讨了不同所有权性质下媒体报道对企业债务期限结构的差异影响。研究结果显示:媒体正面报道与上市公司债务期限结构呈正相关关系,即媒体正面报道越多,上市公司的债务期限结构越长;媒体负面报道与上市公司债务期限结构呈负相关关系,即媒体负面报道越少,上市公司的债务期限结构越长;媒体报道对不同所有权性质上市公司债务期限结构的影响存在差异,即相对于国有上市公司,媒体正面报道对非国有上市公司债务期限结构的正向作用更大,媒体负面报道对非国有上市公司债务期限结构的反向作用更小。

债务期限结构;媒体报道;所有权性质;Heckman两阶段模型

一、引 言

中国债务已经为世界所关注,随着中国债务特别是企业债务水平的快速上升,已经有学者开始担心这将给全球经济带来负面溢出效应。麦肯锡全球研究所的统计数据显示,截至2015年6月末,中国整体的债务与GDP的比率达到了290%,其中,非金融部门负债率高达125%[1]。汤森路透对1400家公司进行的最新调查结果显示,我国企业债务规模是GDP的160%,已经达到了美国企业债务规模的两倍多[2]。现阶段,新闻媒体频繁出现“企业资金链断裂、债务危机”等主题的报道,引起了社会的广泛关注。随着学术界对企业债务研究的不断深入,研究焦点已经从资本结构选择转向融资决策的细节,例如债务期限结构。债务期限结构是企业融资决策的重要组成部分,也是债务契约的关键内容,可以直接影响到融资成本、信贷风险。由此可见,寻找企业债务期限结构的影响因素,对于提高微观企业的价值和推动宏观经济的发展都有着重要的理论意义和现实价值。

现有文献对企业债务期限结构影响因素的研究大多仍停留在企业自身特征和制度环境的层面,对非正式制度层面的关注较少。作为重要的信息中介,媒体在现代经济生活中扮演着重要的角色。媒体不仅可以缓解资本市场中信息不对称问题,而且还可以对上市公司进行舆论监督,曝光上市公司的违规、违法行为,帮助债权人提高自身权利利益的保护意识。目前从媒体视角来研究企业融资决策的文献主要集中在融资成本方面,如Kothari等研究了媒体报道对资本成本的影响[3],林晚发等分析了媒体监督对债务融资成本的影响[4],卢文彬等则检验了媒体报道对权益资本成本的作用机理[5]。然而,尚未有学者探讨不同性质的媒体报道对企业债务融资的影响机理,更鲜有文献能检验媒体报道对不同所有权性质企业债务期限结构的影响差异。这些问题理论界并未能给出明确的答复,基于这样的现状,本文拟围绕上述问题予以理论分析和实证检验。

二、文献综述与研究假设

媒体报道的公司治理功能已经逐渐被实务界和理论界所接受,近期有大量的案例和文献都证实了媒体报道在完善企业公司治理时发挥着重要的作用。同时,媒体报道在推进我国法制建设过程中也扮演着重要的角色,特别是在部分法治水平薄弱的环境下,媒体可能会发挥有效的替代效应。伴随着传媒行业的高速发展,媒体报道的作用也日益突显。基于信息不对称理论和声誉理论,本文认为媒体报道会对企业债务融资期限结构产生重要的影响。在资本市场中,资金的供给方会全面收集资金需求方的经营、财务等信息,通过分析来判别贷款业务的风险。但是作为外部人而言,债权人并不能及时全面地了解企业的真实经营信息,这就导致资金的供给方和需求方之间存在着不可避免的信息不对称问题。新闻报道可以减少资本市场中的信息摩擦[6],媒体通过对企业信息的加工和发布来帮助资金供给方获取企业的隐性信息。在这种情况下,企业的经营、财务等信息对于资金供给方而言就较为透明。当媒体报道企业的正面新闻时(例如提高市场占有率、积极进行研发活动、从事社会公益活动等),会向资本市场释放良好的信号,这对于债务契约的履行有着积极的意义。此时,债权人面临着较低的债权契约履约风险,所以偏好于提供长期债务。然而,如果媒体报道企业的负面行为(例如偷税漏税、研发失败、污染环境等),这些新闻会向资本市场传递不利的信号,此时企业的债务违约风险较高。为了避免债务违约事件的发生,此时债权人并不愿意提供长期债务。另外,声誉在资本市场信贷业务中有着重要的意义,具有良好声誉的企业往往更容易获得资金支持,而声誉不好的企业则会为失信行为付出代价。声誉较好企业的债务违约风险明显小于声誉较差的企业,出于风险控制的考虑,债权人更乐于向信誉良好的企业提供长期债务。基于以上分析,提出如下假设:

假设1:媒体正面报道越多,上市公司的债务期限结构越长。

假设2:媒体负面报道越多,上市公司的债务期限结构越短。

在债务市场中,债务违约风险是债权人关心的关键问题。当企业的债务违约风险较高时,债权人倾向于提供短期债务,从而减少长期债务供给。在我国这样的转轨经济国家中,债权人偏好于为具有良好声誉或较强经济实力的债务人提供信贷资金。杨兴全和陈跃东的研究均表明,国有上市公司的长期债务水平显著高于短期债务水平[7]。这主要是由于国有上市公司特殊的“国有”身份,为其贷款提供了信贷担保和隐性的财政支持,降低了债务人债务违约的可能性和债务人的非系统风险水平。而民营企业由于没有政府的担保,所以在债务市场中获得长期债务的难度远大于国有企业。媒体报道可以对企业的声誉产生重要的影响,媒体正面报道会增加企业的社会美誉度,而负面报道则会对企业的声誉产生毁损。张敏和李延喜研究证实了声誉会对企业债务融资产生重要影响[8]。媒体对企业声誉的影响最终将会传导到债务市场,此时,具有正面媒体报道的非国有上市公司由于具有良好的社会声誉,有助于其获得长期债务。而国有上市公司的债务期限结构受到媒体正面报道的影响则相对较低,媒体正面报道对债务期限结构正向的边际效应较小。媒体负面报道可以对上市公司的声誉造成毁损,由于“国有”属性的存在,这种毁损作用会被放大。即同样的媒体负面报道,对国有上市公司声誉的损害较大,而对非国有上市公司的损害则相对较小。由此可知,媒体负面报道对国有上市公司债务期限的负向作用远大于非国有上市公司。基于上述分析,提出如下假设:

假设3:媒体正面报道对非国有上市公司债务期限结构的正向作用大于国有企业。

假设4:媒体负面报道对国有上市公司债务期限结构的负向作用大于非国有企业。

三、研究设计

1.数据选取

本文以上市公司为研究对象,删除被ST或*ST、金融类及数据缺失的上市公司之后,共选取2010~2014年5988个年度观察样本为研究对象。研究中所使用的数据主要来源于Wind资讯、国泰安数据库、锐思数据库和中国重要报纸全文数据库,部分缺失数据通过手工收集的方式补充。

2.变量定义

债务期限结构:本文主要采用3种计量方法选择债务期限结构的代理变量。第一,债务期限结构DMS1。借鉴孙铮等将债务期限结构定义为长期借款/总借款[9];第二,债务期限结构DMS2。借鉴Datta等将债务期限结构定义为长期债务/总债务[10];第三,债务期限结构DMS3,借鉴刘成立将债务期限结构定义为长期借款/总负债[11]。

媒体报道:借鉴醋卫华和李培功、陈克兢和李延喜、仲秋雁和石晓峰的做法[12-14],通过对中国重要报纸全文数据库中的新闻报道的分析,判别企业所涉及新闻报道的性质。其中,媒体正面报道MCP为数据库中某上市公司年度媒体正面报道次数加1的自然对数。媒体负面报道MCN为上市公司年度媒体负面报道次数加1的自然对数。

所有权性质:按照上市公司所有权性质类别,本文设计了所有权性质哑变量NO,当企业为国有产权时为1,否则为0。

借鉴仲秋雁和石晓峰、Huang等、Ben-Nasr等的相关研究[14-16],本文选取了企业规模Size(总资产的自然对数)、盈利能力ROE(净资产收益率)、现金流能力CF(经营现金流净值/总资产)、代理成本AC(其他应收款/总资产)、审计机构类型BIG4(审计机构为国际4大会计师事务所时为1,否则为0)、股权集中度EC(第一大股东持股比例)、成长能力GA(营业收入增长率)、董事会规模BD(董事会人数的自然对数)、独立董事比例ID(独立董事在董事会中占比)、监事会规模BS(监事会人数的自然对数)、年度虚拟变量Year和行业虚拟变量Industry。

3.模型构建

本文借鉴仲秋雁和石晓峰、陈克兢的类似研究[14,17],采用Heckman两阶段模型来检验研究假设,这主要由于Heckman两阶段模型可以有效的降低样本选择性偏误[18]。本文的检验过程分为如下两阶段:

第一阶段,构建媒体报道的Probit回归模型:

DMit=α0+α1Sizeit+α2ROEit+α3Levit+α4Valueit+α5Qit+α6GAit+α7EPSit+α8DPSit+α9AOit+α10BDit+α11IDit+α12BSit+α13ECit+α14Yearit+α15Industryit+ε

(1)

借鉴仲秋雁和石晓峰的类似研究[12],本文设计了媒体报道的Probit回归模型。其中,DM为媒体报道哑变量,当媒体报道变量(MCP或MCN)大于其中位数时为1,否则为0。Lev为资产负债率,Value为公司价值,Q为托宾Q值,DPS为每股股利,AO为审计意见。

第二阶段,将逆米尔斯比率IMR作为控制变量加入具体的检验模型中:

DMSit=β0+β1MCit+β2Sizeit+β3ROEit+β4CFit+β5ACit+β6BIG4it+β7ECit+β8GAit+β9BDit+β10IDit+β11BSit+β12IMRit+β13Yearit+β14Industryit+σ

(2)

其中,DMSit为i公司在t年的债务期限结构,具体包含了DMS1、DMS2和DMS3。MCit为媒体报道,具体包含MCPit和MCNit,分别为i公司在t年的所受到的媒体正面报道和媒体负面报道的程度。

本文还构建了考虑所有权性质差异的检验模型:

DMSit=χ0+χ1MCPit+χ2MCit×NOit+χ3NOit+χ4Sizeit+χ5ROEit+χ6CFit+χ7ACit+χ8BIG4it+χ9ECit+χ10GAit+χ11BDit+χ12IDit+χ13BSit+χ14IMRit+χ15Yearit+χ16Industryit+ζ

(3)

其中,MCit×NOit为媒体报道和所有权性质的交叉项,NOit为i公司在t年的所有权性质。

四、实证结果与分析

1.描述性统计

本文进行了描述性统计分析,限于篇幅在此不列出描述性统计结果,仅对债务期限结构和媒体报道变量进行描述。DMS1的平均值为0.304,而最大值为1,这说明企业平均的长期借款占总借款的30%左右,但也有部分企业的债务融资均为长期借款。媒体正面报道MCP的平均值为0.731,媒体负面报道MCN的平均值为0.189。另外本文还发现债务期限结构变量DMS1、DMS2和DMS3之间存在着严重的共线性问题,相关性检验值均大于0.9,但是由于这3个债务期限结构均为因变量,不会同时出现在同一个回归模型中,所以并不会对论文的研究结论产生影响。

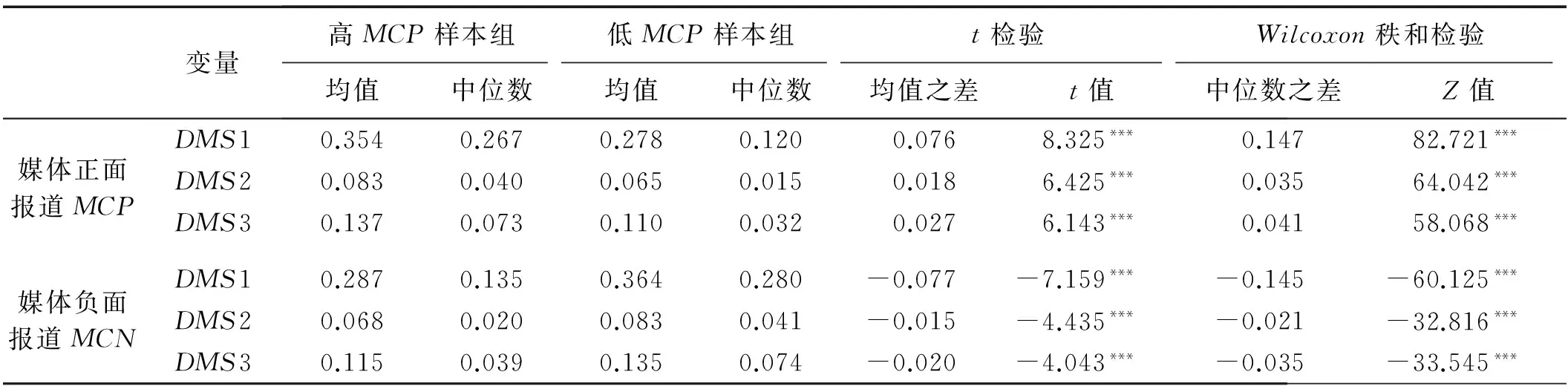

2.组间差异比较

本文主要以媒体报道变量的平均值作为分组的标准。以媒体正面报道MCP为例,高于媒体正面报道平均值的样本纳入高MCP样本组,而低于平均值的样本则归为低MCP样本组。表1为媒体正面报道和媒体负面报道不同样本组的债务期限结构的差异分析结果。从表1可知,以债务期限结构DMS1为例,高MCP样本组债务期限结构的平均值超过低MCP样本组0.076,两组样本的中位数差额为0.147,t检验和Wilcoxon秩和检验均在0.01的水平上显著。从经济学角度可以理解为,受到媒体正面报道越多的企业越倾向使用长期债务。以DMS2和DMS3的统计分析结果同样支持上述论断,假设1得到了验证。表中下半部分为媒体负面报道的单因素分析结果。以债务期限结构DMS1为例,高MCN样本组债务期限结构的平均值小于低MCP样本组,均值差额和中位数差额分别为-0.077和-0.145,t检验和Wilcoxon秩和检验均在0.01的水平上显著。以DMS2和DMS3的统计分析结果同样支持上述结论。由此可以说明,受到负面报道较多的企业较少使用长期债务。据此,假设2得到了验证。

表1 单因素分析结果

注:***、**、*分别表示在1%、5%、10%的水平上显著,双尾检验;下同。

3.媒体报道对上市公司债务期限结构的影响分析

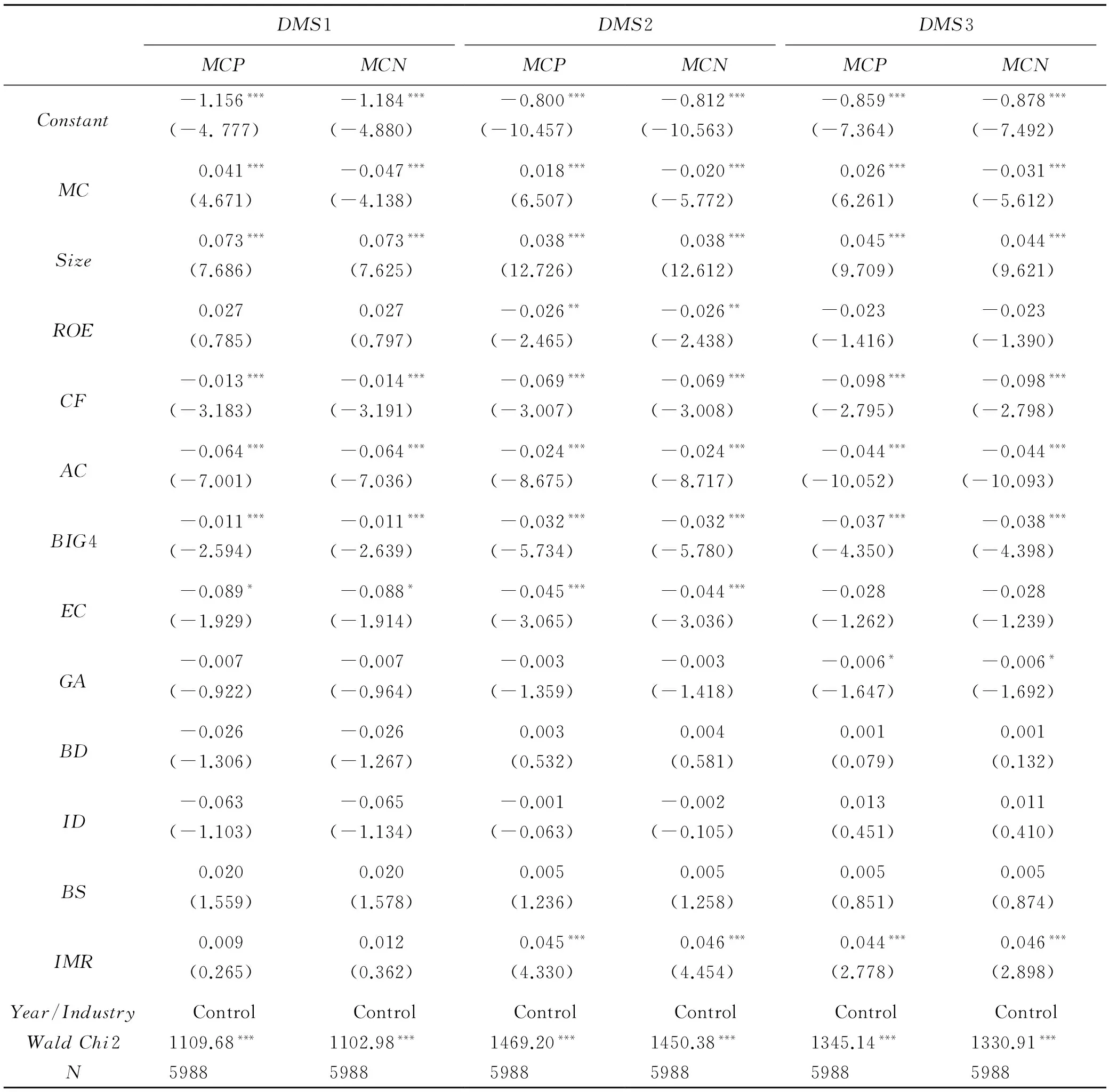

表2是媒体报道影响上市公司债务期限结构的Heckman两阶段回归结果。以债务期限结构DMS1的回归结果为例,媒体正面报道MCP与上市公司债务期限结构DMS1在0.01的水平上显著正相关,影响系数为0.041。由此可以说明媒体的正面报道可以帮助企业获得更多的长期负债,此时企业倾向于使用长期债务。因此,本文的假设1得到了证明。媒体负面报道MCN与上市公司债务期限结构DMS1在0.01的水平上显著负相关,这说明媒体对上市公司的负面报道不利于企业获得长期负债,本文的假设2得到证实。以DMS2和DMS3作为债务期限结构的回归结果同样支持上述的论断,由此可以说明本文的研究结论较为可靠。值得注意的是,媒体报道影响债务期限结构的相关研究并不能采用普通最小二乘法进行实证分析,而应该采用Heckman两阶段模型估计。这是因为此类研究中可能会存在样本选择偏误,在表2中MR的回归系数大部分显著就可以证实这个问题的存在。

4.媒体报道、所有权性质与上市公司债务期限结构的回归分析

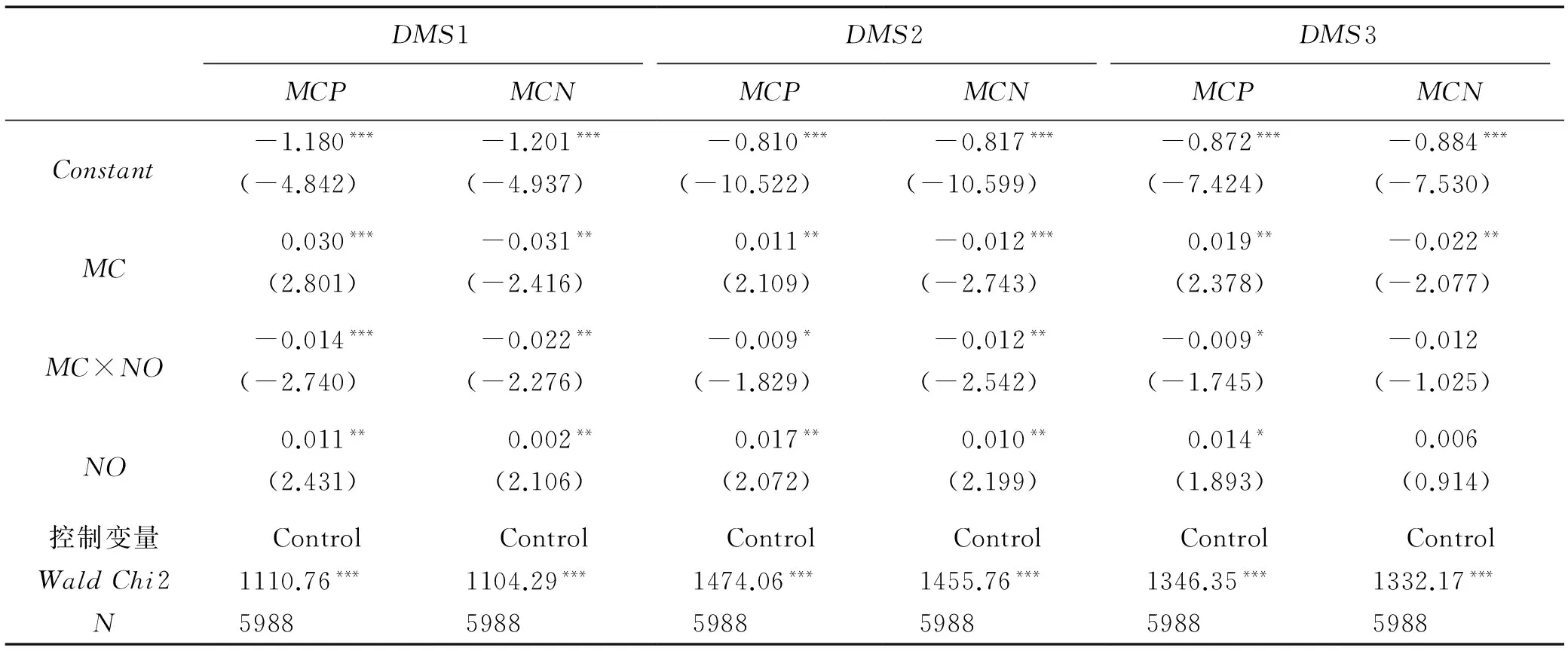

从表3中的回归结果可知,媒体报道与债务期限结构的关系会受到企业所有权性质的影响。以债务期限结构DMS1的回归结果为例,媒体正面报道MCP与上市公司债务期限结构DMS1在0.01的水平上显著正相关,这与前文的分析结果一致。媒体正面报道MCP和所有权性质交叉项(MC×NO)与上市公司债务期限结构在0.01水平上显著负相关。由此可知,媒体正面报道对国有企业的影响系数为0.016(0.03~0.014),明显小于非国有企业的影响系数0.03,这支持了本文假设3。这样的结论主要是由于在中国非国有企业在融资时会受到“信贷歧视”,而正面新闻报道有利于帮助非国有企业获得长期债务。所以,媒体正面报道对非国有企业债务期限结构的正向作用更大。

另外,媒体负面报道MCN与上市公司债务期限结构DMS1显著负相关,影响系数为-0.031。媒体负面报道MCN和所有权性质交叉项(MC×NO)与上市公司债务期限结构在0.01水平上显著负相关,影响系数为-0.022。这意味着,媒体负面报道对非国有上市公司债务期限结构的影响效应为-0.031,而对国有上市公司债务期限结构的影响效应则为-0.053(0.031~0.022)。由此可知,媒体负面报道对国有上市公司债务期限结构的负面影响大于非国有上市公司,本文的研究假设4得到证实。这是因为新闻媒体和社会大众会带着“有色”眼镜来看待国有企业的负面新闻,放大负面新闻对企业的不利影响。在这种情况下,国有企业获取的长期债务会减少。所以,受到相同媒体负面报道时,国有企业减少长期债务的程度会大于非国有企业。另外,债务期限结构DMS2和DMS3回归结果与上文假设基本一致,这表明本文的研究结论较为可靠。

5.拓展性分析

同时,本文还将国有企业细分为中央国企和地方国企两类,尝试探讨媒体报道对不同类型的国有企业债务期限结构的影响差异。本文将模型(2)中的所有权性质NO替换为国企类型TS,当企业为中央国企时TS为1,否则为0。从表4中的回归结果可知,媒体报道与国企类型的交叉项(MC×TS)与上市公司债务期限结构的回归结果并不显著,这说明媒体报道对不同类型国企的债务期限结构影响并不显著。这是本文新的发现。

表2 模型(2)的Heckman第二阶段回归结果

注:括号内为t值;第一阶段Probit模型的估计结果未详细描述;下同。

6.稳健性检验

企业微观的债务融资行为很大程度上会受到国家宏观因素的影响,特别是国家货币发行量、信贷环境、信贷利率等因素。例如在金融信贷形势较好的时期,全国的信贷资金较为充裕,信贷政策也较为宽松,这就为企业融资创造了良好的外部环境,企业更容易获得长期债务扶持。相反,如果在国家信贷形势较为紧张时,所有银行都会缩紧银根,进而导致企业无法获得经营发展所需的资金。因此,在探讨媒体报道对企业债务融资结构的影响时需要将宏观因素考虑在内。为了确保前文研究结论的可靠性,本文在上述3个模型中均加入了货币发行量、通货膨胀率、贷款基准利率等宏观因素变量,依然采用Heckman两阶段估计进行实证检验。经过对比发现,研究结论未发生改变,即在考虑宏观因素之后媒体报道对企业债务期限结构的影响未发生改变。

表3 模型(3)的Heckman第二阶段回归结果

注:控制变量的回归结果与前文一致,限于篇幅在此未列出具体的回归结果;下同。

表4 媒体报道、所有权性质与上市公司债务期限结构的Heckman第二阶段回归结果

五、研究结论

考虑到媒体在现代经济生活中的作用越来越重要,本文以此为切入点考察了媒体报道对企业债务期限结构影响的作用机理。本文的研究结果表明:第一,媒体报道会对企业债务期限结构产生显著的影响。媒体正面报道、负面报道分别与上市公司债务期限结构存在显著的正相关关系和负相关关系。即媒体正面报道越多,上市公司的债务期限结构越长;而媒体对企业的负面报道越多时,上市公司的债务期限结构则越短;第二,媒体报道对上市公司债务期限结构的影响会根据企业不同的产权性质而有所不同。具体而言,媒体正面报道对非国有上市公司债务期限结构的促进作用大于国有企业上市公司,而媒体负面报道对非国有企业债务期限结构的反向作用则小于国有企业。本文从媒体报道的角度证实了媒体对于企业债务期限结构的影响,发现了不同类型媒体报道对企业债务期限结构的差异影响,揭示了媒体报道对不同产权性质上市公司债务期限结构的差异影响。本文的结论丰富了媒体公司治理效应的理论研究,对于上市公司与监管部门有着重要的启示。

本文从媒体报道的视角探讨了影响上市公司债务期限结构的机理,这对政府监管部门、上市公司和金融机构都有重要的现实意义。第一,政府监管部门应该重视媒体的治理作用。本文的研究结论表明要重视非正式制度在国家经济转轨过程中的作用,应该推动媒体产业的改革和发展,确保媒体的独立性,时刻维护媒体监督职能的履行,在社会中形成良好的舆论环境,使得正式制度和非正式制度相辅相成,发挥更大的作用;第二,企业与新闻媒体应该形成良好的沟通机制,及时关注和处理媒体报道给企业带来的影响,更大限度地降低信息不对称带来的危害;第三,金融机构在审批上市公司贷款时应考察企业的社会影响,对有着良好媒体报道的企业,应该予以大量的长期债务支持。而对于负面新闻报道较多的企业,应该减少发放长期贷款比率,以防备未知的贷款风险发生。

[1] 麦肯锡. 全球债务已空前 中国七年翻四倍[EB/OL]. [2016-08-19].http://finance.ifeng.com/a/20150209/13491180_0.shtml.

[2] 参考消息. 中国企业债急剧恶化 占GDP160%难治理[EB/OL].(2015-07-20)[2016-08-19]. http://finance.sina.com.cn/money/bond/20150720/142222737654.shtml.

[3] KOTHARI S P,SHU S,WYSOCKI P D. Do managers withhold bad news? [J]. Journal of Accounting Research, 2009,47(1):241-276.

[4] 林晚发,李国平,何剑波,等. 媒体监督与债务融资成本——基于中国发债上市公司的经验证据[J]. 中国会计评论,2014,(1):479-498.

[5] 卢文彬,官峰,张佩佩,等. 媒体曝光度、信息披露环境与权益资本成本[J]. 会计研究,2014,(12):66-71

[6] FANG L,PERESS J. Media coverage and the cross-section of stock returns [J]. The Journal of Finance,2009,64(5):2023-2052.

[7] 杨兴全,陈跃东. 制度环境、股权性质与公司债务期限结构——来自我国上市公司的经验证据[J]. 云南财经大学学报,2009,(2):56-64.

[8] 张敏,李延喜. 企业家声誉对债务融资影响研究[J]. 大连理工大学学报(社会科学版),2014,(1):52-57.

[9] 孙铮,刘凤委,李增泉. 市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J]. 经济研究,2005,(5):52-63.

[10] DATTA S,MAI I D,RAMAN K. Managerial stock ownership and the maturity structure of corporate debt [J]. The Journal of Finance,2005,60(5):2333-2350.

[11] 刘成立. 外部审计、债务期限结构选择与审计治理效应[J]. 财贸研究,2012,(3):132-139.

[12] 醋卫华,李培功. 媒体追捧与明星CEO薪酬[J]. 南开管理评论,2015(1):118-129.

[13] 陈克兢,李延喜. 媒体监督与法治环境约束盈余管理的替代效应研究[J]. 管理科学,2016,29(4):17-28.

[14] 仲秋雁,石晓峰. 媒体关注、产权性质与上市公司融资约束——基于Heckman两阶段模型的实证检验[J]. 商业经济与管理,2016,(8):87-97.

[15] HUANG R,TAN K J K,FAFF R W. CEO overconfidence and corporate debt maturity [J]. Journal of Corporate Finance,2016,(36):93-110.

[16] BEN-NASR H, BOUBAKER S, ROUATBI W. Ownership structure, control contestability, and corporate debt maturity[J]. Journal of Corporate Finance,2015,(35):265-285.

[17] 陈克兢. 媒体关注、政治关联与上市公司盈余管理[J]. 山西财经大学学报,2016,(11):81-91.

[18] HECKMAN J J. Sample selection bias as a specification error [J]. Econometrica,1979,47(1):153-161.

Media Coverage, Ownership Nature and Debt Maturity Structure of Listed Companies

SHI Xiaofeng, ZHONG Qiuyan

( Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

Based on the theories of asymmetric information and reputation, we test the impact mechanism of media coverage on debt maturity structure of listed companies. We explore the impact of media coverage on the debt maturity structure of a different ownership nature. The results show that favorable media coverage and debt maturity structure of listed companies are positively related. Favorable media coverage can increase the level of debt maturity structure of a listed company. Furthermore, unfavorable media coverage is negatively related to debt maturity structure. Unfavorable media coverage can decrease the level of corporate debt maturity structure. Media coverage has a different impact on debt maturity structure with a different ownership nature. With respect to state-owned enterprises, the impact of favorable media coverage on increasing debt maturity structure is more apparent on non-state-owned enterprises, and the impact of unfavorable media coverage on decreasing debt maturity structure is more apparent on non-state-owned enterprises.

debt maturity structure; media coverage; ownership nature; Heckman Two-stage Model

10.19525/j.issn1008-407x.2017.03.002

2016-07-15;

2016-11-17

国家自然科学基金重点项目:“非常规突发事件演化分析和应对决策的支持模型集成原理与方法”(91024029);教育部人文社会科学研究青年基金项目:“制度环境对金融包容发展的影响:理论探索与中国的实证”(14YJC790020);辽宁省教育厅科学研究一般项目:“媒体治理对上市公司会计信息质量的影响研究”(LN2016YB107)

石晓峰(1982-),男,天津人,大连理工大学管理与经济学部博士研究生,主要从事企业融资决策研究,E-mail:shixiaofeng_dlut@126.com;仲秋雁(1963-),女,辽宁沈阳人,教授,博士生导师,主要从事技术经济及管理、应急管理研究。

F275

A

1008-407X(2017)03-0011-07