家族企业非控股股东性质与股权制衡有效性

——基于家族控制权视角的分析

2017-09-03冯宝军,解明明,孙秀峰

冯 宝 军, 解 明 明, 孙 秀 峰

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

家族企业非控股股东性质与股权制衡有效性

——基于家族控制权视角的分析

冯 宝 军, 解 明 明, 孙 秀 峰

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

文章以2010~2014年中国主板上市家族企业为样本,首次从家族控制权这一视角考察了外部股东性质对股权制衡治理作用的影响。研究发现:(1)随着家族控制权的增加,家族控股股东的“掏空”程度会显著降低,显示其强烈的“企业主”意识,此时非控股股东在家族控制权处于[10%,30%)时制衡效果最好;(2)随着家族控制权的变化,不同性质的外部股东在抑制家族控股股东“掏空”行为的有效性方面存在显著差异:在[10%,30%)控制权内,民营企业的制衡效果最好;在[30%,50%)控制权内,国家股东与机构投资者的制衡效果最强;在[50%,100%)控制权内,民营企业可以借助外部治理环境有效抑制家族股东的“掏空”行为。

家族企业;控制权;掏空;外部股东性质;股权制衡

一、引 言

改革开放至今,家族企业已成为中国国民经济的重要组成部分。家族企业具有初创成本低、决策速度快、内部凝聚力强[1]等特点,表现出极大的活力,有力地推动了经济的发展。家族企业所有权与管理权的高度统一很大程度上缓解了传统公司治理中的第一类代理问题,有利于经营绩效的提高[2];但所有权的高度集中也使得家族控股股东在决定公司的重大经营决策之时,家族控股股东容易实施各种掏空性的行为并转移公司资源,损害外部中小股东的利益[3],使得家族企业第二类代理问题相比一般上市公司更加严重,这不仅限制了家族企业自身价值的提升[4],更影响到资本市场的有序发展[5]。因此,如何有效约束家族控股股东“掏空”行为、保护外部中小股东的利益,成为现代家族企业治理的重点。股权制衡也因对家族控股股东“掏空”行为的可能制约作用而成为学术界关注的热点话题,并受到实务界和政策制定部门的关注。

从现有对股权制衡有效性的研究来看,多数学者认为股权制衡能够在一定程度上抑制家族控股股东侵害中小股东利益的行为,因而是一种有效的公司治理机制[5]。但也有研究指出股权制衡有效发挥公司治理作用的前提是严格的投资者法律保护和成熟的资本市场体系,由于中国市场外部制度环境的不完善,制衡式的股权结构难以发挥其治理效应[6]。有研究指出对家族控股股东的“掏空”行为无显著影响[7],尤其是在控股股东处于财务困境时,由于受到大股东的干扰较大,股权制衡更是无法有效抑制大股东的“掏空”行为[8]。概言之,在中国资本市场环境下,股权制衡能否发挥治理效应、约束家族控股股东的“掏空”行为,仍是一个有争议的研究话题。

股权制衡作为最重要的公司内部治理机制之一,其作用的发挥会受到家族企业特征的重要影响,缺乏对家族控股股东控制权及非控股股东性质的关注大大限制了现有股权制衡文献的解释力及对家族企业的适用性。基于以上考虑,本文以2010~2014年中国A股上市家族企业为样本,考察了控制权以及非控股股东性质对家族控股股东“掏空”行为的影响。研究贡献主要体现在:第一,现有关于家族企业股权制衡的研究,对家族控股股东自身“掏空”动机的关注不足,本文首次基于控制权的视角,考查家族控股股东“掏空”程度随之变化的情况,结果显示家族控股股东的“掏空”程度随着控制权的增加而显著降低,显示出其强烈的“企业主”意识,解释了控制权对家族控股股东“掏空”行为的独特影响。第二,通过考查在不同的控制权区间内股权制衡的差异性,发现在家族控制权处于[30%,50%)时制衡效果最好。不同性质的非控股大股东对家族控股股东“掏空”行为制衡效果不同,当家族控制权处于[10%,30%)内时,民营企业的制衡效果最好;控制权处于[30%,50%)内时,国家股东与机构投资者的制衡效果最强;控制权处于[50%,100%)内时,国有股东与自然人可以对家族股东的“掏空”行为进行监督,但效果不明显。这为现有股权制衡文献提供一个新的分析视角和实证工具。第三,利用樊纲编制的外部治理环境指标,考察外部治理环境与外部股东制衡的交互作用,发现在家族控股股东绝对控股时,民营企业可以借助外部治理环境有效抑制家族股东的“掏空”行为。从而为政府部门监管家族企业的控股股东行为、保护外部股东利益提供直接的经验证据和参考价值。

二、文献综述与研究假设

1.家族控股股东控制权与掏空行为

在投资者法律保护较弱的新兴市场国家,公司中往往存在股权高度集中的控制性大股东,控股股东能够凭借其控制权轻易实施各种掏空性行为,侵占外部股东的利益。现有研究认为控制权对控股股东的“掏空”行为产生双重影响。一方面是影响“掏空”的能力。随着控股股东持股比例的增加,他们能够凭借其控制权轻易实施各种掏空性行为以获取控制权私利,控股股东的持股比例越高,资金占用程度越大[9]。另一方面是影响“掏空”的动机。早期的研究认为控股股东拥有的股权比例越少,掏空的动机越强。而Morck等[10]认为大股东持股比例与“掏空”行为并不是一种简单的线性关系。国内学者也得出了类似的研究结果,如谢军[11]通过计算大股东持股比例与公司价值之间的关系得出第一大股东持股比例与掏空程度之间存在显著的倒N型三次非线性曲线关系。

而家族企业作为家族与企业的结合体,拥有家族与企业双重目标,家族控股股东在追求控制权私利等经济目标的同时,也会追求包括家族声誉、家族影响力在内的社会情感财富等非经济目标[12]。由此,虽然家族控股股东通常会派驻家族内部成员担任企业高管,对企业拥有更高的控制力,然而,家族控股股东的长期导向[1]以及其“天然性”的管家意识[13]使其更加关注的是企业的存续性,而非暂时的控制权私利。尤其是目前在我国,家族企业大部分仍处于创一代时期,仅仅有少数完成了由创业一代向二代的交接。此种情况下,一方面,控制权的增加提高了家族控股股东获取私人收益的成本,从而能够充当一种信号,被视作家族控股股东向外部投资者所作的放弃控制权私人收益的一种承诺,增加外部投资者的信心;另一方面,随着控制权的增大,家族控股股东的“企业主”意识增强,对所控制的下层上市公司也将“视同己出”,与控制权私利相比,家族控股股东逐渐更加关注企业的长期发展与名誉,相应地,其通过“掏空”方式侵占外部中小股东利益,进而损害公司价值的程度也会降低。基于此,本研究提出以下假设:

H1:在其他条件一定的情况下,随着控制权的增加,家族控股股东“掏空”的程度会降低。

2.家族控股股东控制权、非控股股东性质与制衡有效性

股权制衡作为一种重要的公司内部治理机制,其对控股股东“掏空”行为的抑制有效性一直备受争议。与一般上市公司类似,控制权反映了家族控股股东支配公司资源、主导公司决策的能力及“掏空”的成本,但与一般上市企业相区别,家族控股股东的“企业主”意识会受到控制权的重要影响[14],从而可能出现家族控股股东控制权较大,但其“掏空”动机较小,“掏空”程度较低的现象。因此,研究家族企业股权制衡时,必须要考虑控制权所造成的家族控股股东 “掏空”能力与动机的不同对股权制衡效果的影响,以及异质性外部股东自身制衡能力与动机不同所造成的制衡效果的差异,不控制这些变量将会严重削弱股权制衡研究设计的有效性。

(1)家族控股股东控制权与股权制衡有效性

终极控股股东的最终控制权在不同区间所体现的控制能力是影响强企业第二类代理问题的主要因素[15]。随着家族控股股东控制权的变化,其进行“掏空”的动机与能力都会显著不同,外部股东家族受控股股东“掏空”动机与能力的影响,其制衡动机也会随之变化,进而影响对家族控股股东“掏空”的制衡效果。本文参照周颖[14]和马忠[15]的研究,根据家族控股股东控制权能力的不同,将其控制权分为较弱控股、相对控股与绝对控股3类,分别对应[10%,30%),[30%,50%),[50%,100%)3个控制权区间。

在较弱的控制权区间内,家族控股股东对企业的控制能力将会受到其他大股东的影响,其谋求控制权私利的动机和能力受到了限制,虽然此时外部股东对家族控股股东的监督能力较强[12],但由于家族控股股东发生对外部股东侵害的可能性较小,外部股东的制衡动机也会较小,制衡力度较低。在家族控股股东绝对控股时,一方面其实行“掏空”行为的代价较大,另一方面随着控制权增长的“企业主”意识,其进行“掏空”的动机较小,使得非控股大股东的制衡能力与动机都较弱。而在家族控股股东相对控股时,家族控股股东能够有效控制并影响企业的决策过程,尤其是在家族控股股东出任企业高管时,对企业的影响力更大,家族控股股东有强烈的动机谋求控制权私利[15],此种情况下,外部股东的制衡能力与动机都非常强烈,从而制衡效果最有效。基于此,本研究提出以下假设:

H2a:在其他条件一定的情况下,在家族控股股东控制权处于[30%,50%)之间时,外部股东的制衡效果最强。

(2)非控股股东性质与股权制衡有效性

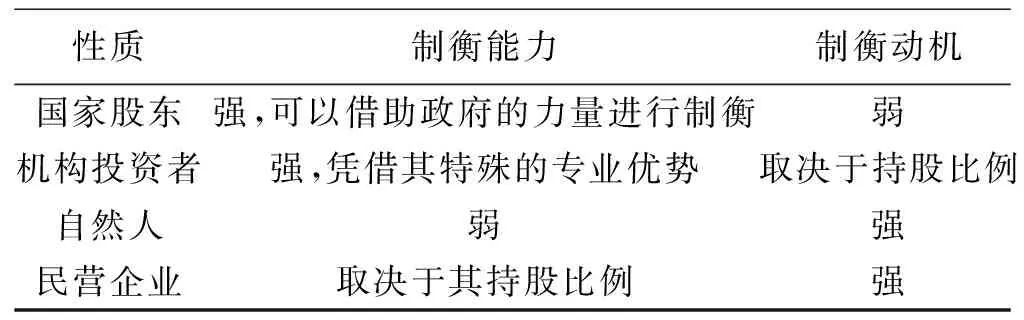

除了家族控股股东控制权的影响,股权制衡治理效应的发挥也会受到非控股股东性质的影响。徐丽萍等[16]通过对中国民营企业的研究发现,不同性质的外部股东具有不同制衡效果,制衡股东性质是比持股比例、股权集中度更重要的因素之一。

相对于其他性质的股东,国有股东可以借助政府的力量对家族控股股东进行监督,拥有最强的制衡能力。但国有股东一般通过授权代理方式委托个人行使职权,多层代理关系使得国有股东进行监督的利益动机不强,甚至出现国有股东经理人收受贿赂而忽略家族控股股东的“掏空”行为的现象,非控股国有股东并没有发挥其应有的制衡作用[17]。

对于机构投资者,传统的研究认为其更加重视追求短期目标,并不真正看重公司的长远价值[18],甚至会通过操纵股票价格来获取丰厚利润,从而限制了机构投资者在公司治理中发挥作用。但随着中国证券市场机构投资者的快速发展,机构投资者的持股比例普遍上升,传统的“用脚投票”的成本有所增加,机构投资者逐渐倾向于选择长期投资策略,监督公司经营管理来获得收益,制衡动机随着持股比例的增加而增加。另外,机构投资者能够利用其专业优势,发现家族控股股东利益侵占行为的可能性较高,因而具有较强的制衡能力,能够显著地减少上市公司被关联方的资金占用程度。

对于自然人股东,一方面其持股目的多是基于短期利益,并不看重企业的长远价值,参与企业经营管理的动机较小;另一方面自然人制衡能力完全依靠其持股比例的大小,而在股权集中的家族企业中,自然人的持股比例较低,相应的制衡能力较弱。而与自然人不同,对于除国有股东、机构投资者、自然人之外的民营参股企业,其拥有的家族企业股权多是为了长期持有为目的,而非一味的追求短期利润,参与企业管理与监督家族控股股东“掏空”的动机较强,但是制衡能力主要依赖于其持有的股权比例。

综合以上分析,4种外部股东的制衡能力与动机显著不同,如表1所示。

表1 不同性质外部股东制衡能力与动机

受制衡能力与动机差异的影响,不同类型的外部股东可能会产生不同的制衡效果,基于此,本文提出以下假设:

H2b:在其他条件一定的情况下,不同性质的非控股股东对家族控股股东“掏空”行为的制衡效果存在差异。

H2c:在其他条件一定的情况下,在家族控股股东处于不同控股地位时,同一性质的非控股股东的制衡效果也存在差异。

3.外部治理环境与股权制衡有效性

良好的外部治理环境(如法律监管、外部审计)能够缓解控股股东与外部投资者的信息不对称程度,在一定程度上遏制家族控股股东的利益侵占行为。关于外部环境的治理作用的实证检验,国内已有不少研究。罗党论等[19]研究发现,企业所在的地区法治化水平越高,政府对经济的干预程度越低,控股股东的“掏空”程度越低。涂国前等[20]从大股东的财务视角出发,发现当大股东处于财务困境时,法律监管作为一种外部治理机制仍可以有效地抑制大股东的“掏空”行为。

外部治理环境作为所有公司共同面对的外部环境与约束力量,具有外生性的特点,其治理作用较少受到企业内部治理结构的影响。因此,在家族企业内部,虽然家族控股股东能够通过担任高管等途径参与公司治理、掌握企业实际所有权与经营权,但其“掏空”行为仍然可能受到外部治理环境的钳制。基于此,我们提出以下假设:

H3a:在其他条件一定的情况下,外部治理环境越好,家族控股股东的“掏空”程度越低。

同时,家族企业所在的外部治理环境越好,信息披露就越充分和规范,外部股东更容易发现家族控股股东的“掏空”行为,并凭借良好的外部治理环境(如司法途径)对家族控股股东要求利益赔偿。因此,一般来说,外部股东可以借助外部治理环境更好地对家族控股股东的“掏空”行为进行制衡。基于此,本研究提出以下假设:

H3b:在其他条件相同的情况下,外部治理环境越好,非控股大股东对家族控股股东“掏空”行为的制衡效果越好。

三、研究设计

1.样本选择与数据来源

根据本文的研究目的,选择我国2010~2014年沪深主板家族上市公司为样本。本文通过以下标准界定家族上市公司:①企业的终极控制人能追踪到自然人或者家族;②终极控制人或者其直接、间接持有的公司必须是被投资上市公司的第一大股东;③家族控股股东及其一致行动人的持股比例之和大于10%。在既有样本的基础上,本文剔除以下公司:①金融、保险类上市公司;②ST公司;③部分数据缺失的公司。最终,样本包括255家公司,共1275个样本观察值。其中一致行动人包括以下3种具体情形:(1)亲缘关系,即与家族控股股东存在亲属关系;(2)任职关联,即在家族控股股东控制的其他企业中担任高管人员;(3)一致行动人,即根据家族企业年报的披露,与控股股东签订了一致行动人协议的其他前10大股东。

本文所使用的数据包括企业财务数据、股权结构数据以及外部治理环境数据。财务数据来源于WIND资讯金融端;股权结构数据中家族控股股东及其一致行动人持股比例是手工通过层层追溯的方法逐一查阅各个公司年报“公司与实际控制人之间的产权及控制关系方框图”整理得到,并通过互联网整理并确认各个股东之间的亲属关系,以最大限度的提高数据质量。股权结构数据中各个性质的外部股东持股比例数据则是手工查阅公司年报“截至报告期末的股东总数、前10名股东、前10名流通股东(或无限售条件股东)持股情况表”中股东性质,进行整理得到。各地区的外部治理环境数据来自樊纲等编制的《中国市场化指数——各地区市场化相对进程2011年报告》。

筛选后剩余上市家族企业样本数量为1275个,其中最终控制权位于[10%,30%),[30%,50%),[50%,100%)的上市家族企业样本量分别为592,440,243。

2.变量

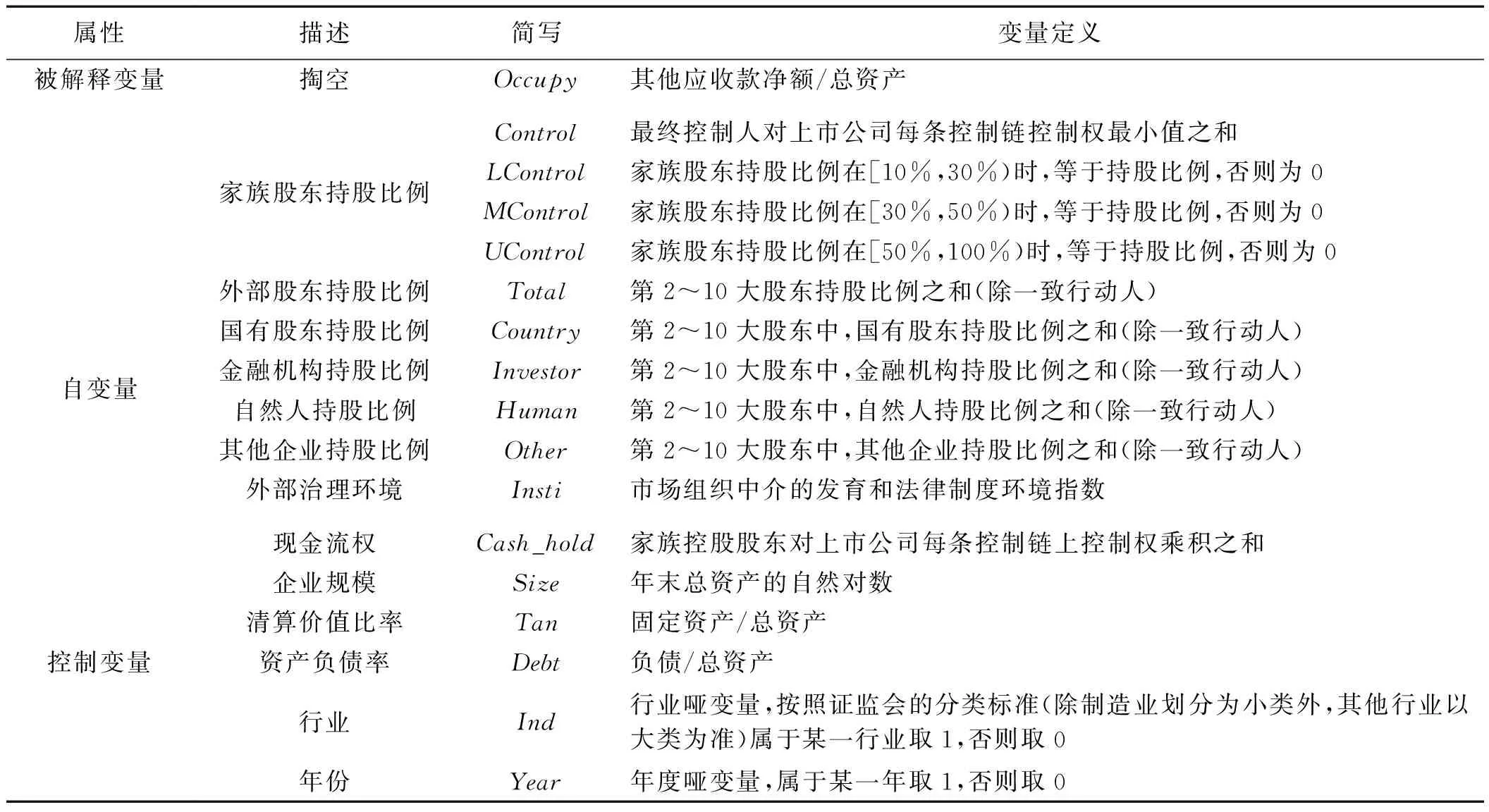

(1)被解释变量

被解释变量是家族控股股东对上市公司的“掏空”程度。2011年中国公司治理报告指出:关联担保、关联销售等多种关联交易是家族控股股东“掏空”上市公司的主要方式,由此形成的其他应收款可以作为衡量家族控股股东“掏空”程度的变量。因此,本文借鉴李增泉等[4]的研究,采用家族上市公司的其他应收款净额占总资产的比例衡量家族控股股东的“掏空”程度。

(2)解释变量

Control为家族控股股东的持股比例,衡量家族控股股东控制权的大小。Lcontrol、Mcontrol、UControl分别为家族股东控制权的特征变量,当家族控股股东持股比例在[10%,30%)区间时,Lcontrol等于家族控股股东持股比例,否则等于0;当家族控股股东持股比例在[30%,50%)区间时,Mcontrol等于家族控股股东持股比例,否则等于0;当家族控股股东持股比例在[50%,100%)区间时,Ucontrol等于家族控股股东持股比例,否则等于0。借鉴申明浩[38]的研究,本文采用外部股东的持股比例之和代表其制衡能力:其中Total为家族企业中除一致行动人外的第2~10大股东的持股比例之和,Country、Investor、Human、Other分别表示外部除一致行动人外的第2~10股东中国有股东、机构投资者、自然人、其他企业持股比例之和,分别衡量外部股东以及不同性质外部股东对控股股东的制衡能力。Institution为外部治理环境机制代理变量,数据来源于樊纲编制的《中国市场化指数——各地区市场化相对进程2011年报告》。外部治理环境指数越大,表示该地区的外部治理环境水平越高。

(3)控制变量

模型控制变量参照现有研究常用设定,加入现金流权(Cash_hold)、公司规模(Size)、清算价值比(Tan)和资产负债率(Debt)4个控制变量。

以上各变量的定义如表2所示。

表2 变量说明

3.实证模型

(1)家族控股股东控制权与掏空的关系

为检验家族控股股东控制权与掏空的关系,即检验假设1,本文构建如下回归方程:

Occupyit=α0+α1Controlit+α2Totalit+

α3Cash_holdit+α4Sizeit+α5Tanit+α6Debtit+

∑Yearit+∑Indit+εit

(1)

(2)家族控股股东控制权、非控股股东性质与制衡有效性

为检验不同控制权内外部股东的制衡效果,即检验假设2a,本文构建如下回归方程:

Occupyit=β0+β1Lcontrolit+β2Mcontrolit+

β3Ucontrolit+β4Totalit+β5Cash_holdit+β6Sizeit+

β7Tanit+β8Debtit+∑Yearit+∑Indit+εit

(2)

为检验不同性质外部股东的制衡效果,即检验假设2b,本文构建如下回归方程:

Occupyit=δ0+δ1Controlit+δ2Countryit+δ3Investorit+δ4Humanit+δ5Otherit+δ6Cash_holdit+δ7Sizeit+δ8Tanit+δ9Debtit+∑Yearit+∑Indit+εit

(3)

为检验不同控制权内异质性股东的制衡效果,即检验假设2c,本文构建如下回归方程:

Occupyit=χ0+χ1Lcontrolit+χ2Mcontrolit+χ3Ucontrolit+χ4Countryit+χ5Investorit+χ6Humanit+

χ7Otherit+χ8Cash_holdit+χ9Tanit+χ10Debtit+

∑Yearit+∑Indit+εit

(4)

(3)外部治理环境、制衡股东性质与掏空行为

为检验外部治理环境与外部股东交互项对家族控股股东掏空行为的影响,即检验假设3,本文构建如下回归模型:

Occupyit=Φ0+Φ1Controlit+Φ2Totalit+Φ3Instiit+Φ4Totalit*Instiit+Φ5Cash_holdit+Φ6Sizeit+Φ7Tanit+Φ8Debtit+∑Yearit+∑Indit+εit

(5)

4.描述性统计特征

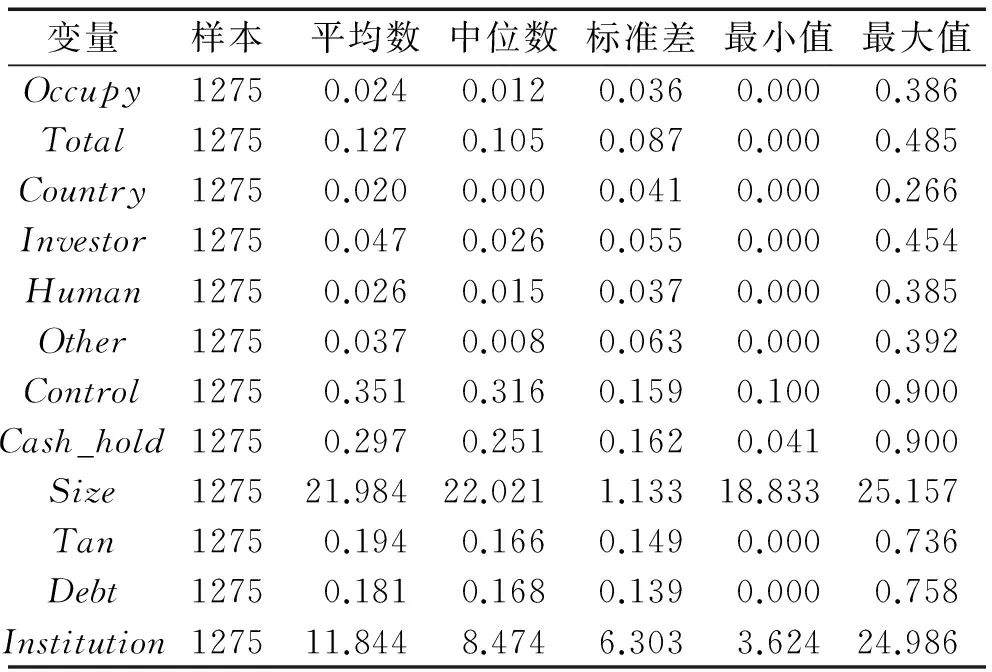

表3为主要变量的描述性统计特征。

表3 主要变量描述性统计

如表3统计数据显示,家族控股股东“掏空”的均值为2.42%,最小值为0,最大值达38.55%,说明家族控股股东对外部中小股东“掏空”的程度比较严重。家族控股股东现金流权均值为29.74%,控制权均值为35.1%,两权分离程度为1.595 2,高于Claessens等关于东亚9国的统计,说明我国家族企业面临的家族控股股东与外部中小股的第二重代理问题更为严重。第2~10外部股东持股比例均值为12.72%,其中,机构投资者参与持股比例最大,其能否发挥制衡作用对家族控股股东的“掏空”行为有重要影响。市场中介组织的发育和法律制度环境指数的均值为11.843 5,最大值为24.985 5,最小值为3.623 9,表明我国企业面临的外部治理环境呈现出较大的差异。

四、实证结论与分析

1.家族控股股东控制权、非控股股东性质与掏空行为

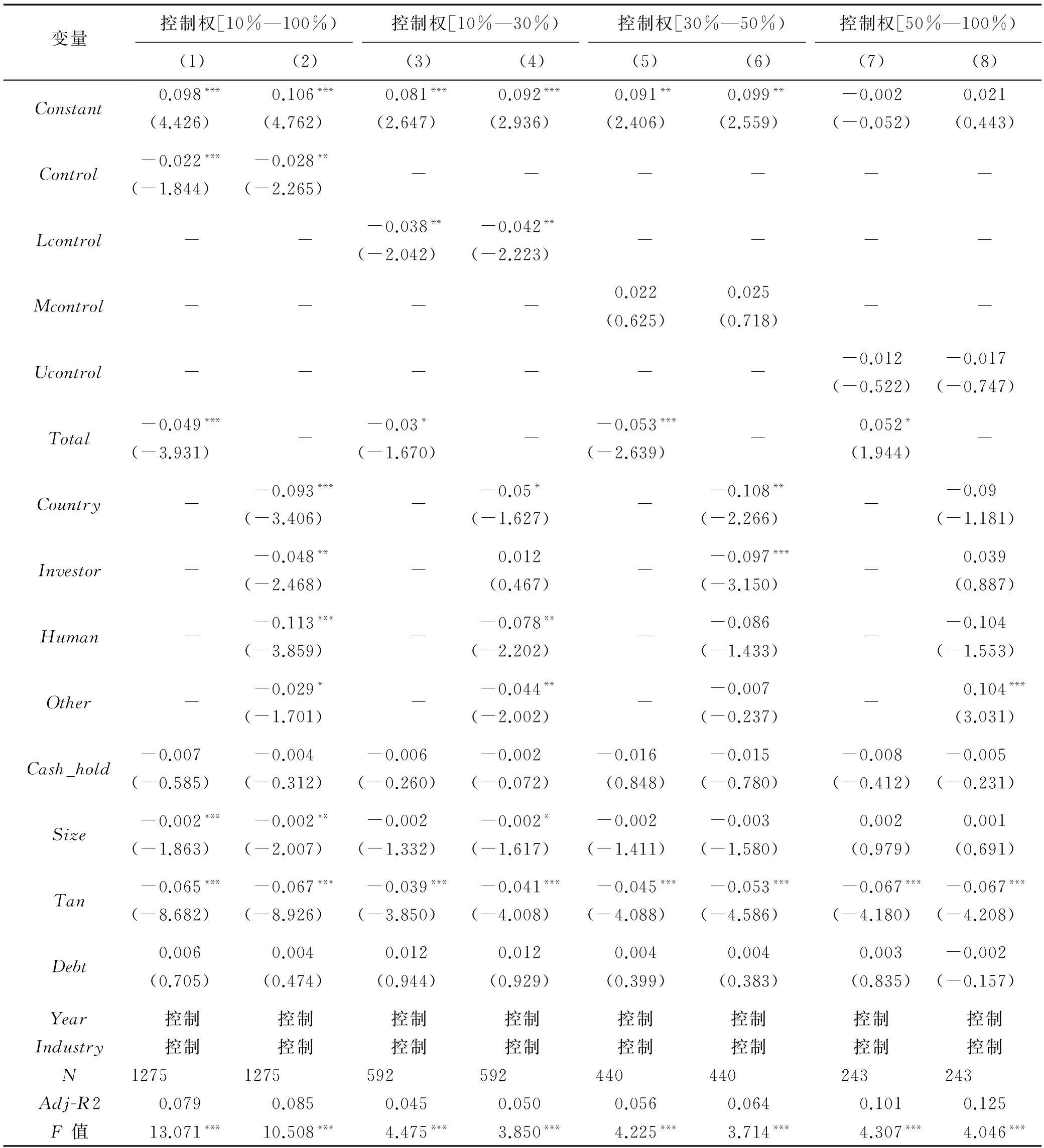

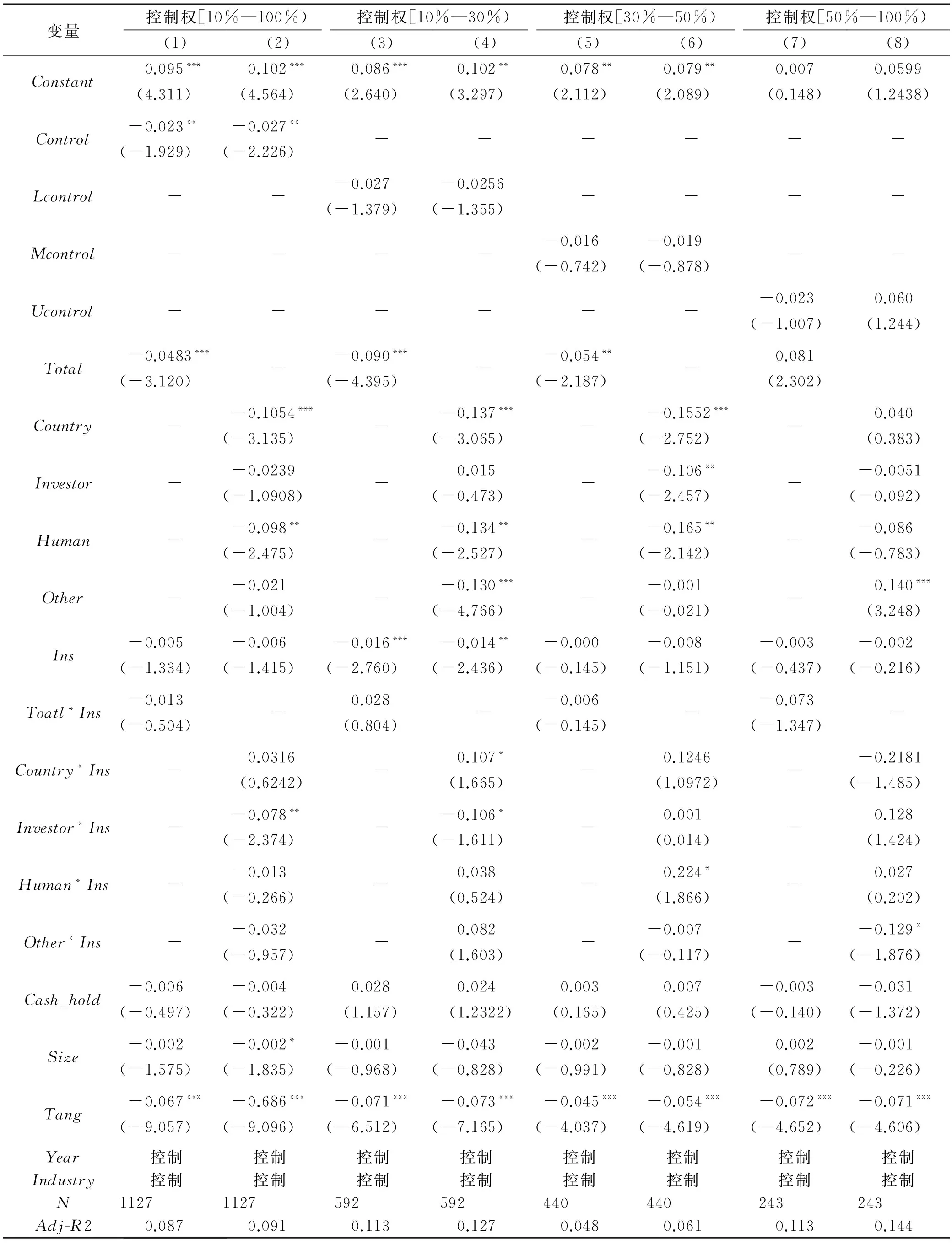

表4显示了家族控股股东控制权、外部股东性质对家族控股股东“掏空”的影响。其中,列(1)基于模型(1)检验了家族控股股东控制权对“掏空”的影响;列(2)基于模型(3)检验了外部不同性质的非控股股东的制衡效果;列(3)、(5)、(7)基于模型(2)检验了在不同控制权区间内的外部非控股股东的治理作用;列(4)、(6)、(8)基于模型(4)进一步检验了不同的控制权区间内的外部不同性质非控股股东的制衡效果。

列(1)结果显示,持股比例(Control)的系数在1%水平上显著为负,表明随着家族控股股东控制权的增加,家族控股股东的“掏空”程度随之降低,这与假设1相符。

列(3)、(5)、(7)结果显示在不同的控制权区间内,外部非控股股东的制衡效果的差异。具体来说:在[10%,30%)与[30%,50%)的控制权区间,外部非控股股东持股比例系数分别在10%及1%的水平上负相关;而在[50%,100%)的控制权区间,外部非控股股东持股比例系数在10%的水平上正相关。这表明在家族控股股东非绝对控股时,外部非控股股东能够有效地制衡家族控股股东的“掏空”行为,且在家族控股股东相对控股时制衡效果达到最好,这一结果支持了假设2a,即在家族控股股东控制权处于[30%,50%)之间时,外部股东的制衡效果最强。而在家族控股股东绝对控股时,出现了外部股东与家族股东共谋的现象,可能的原因是当家族控股股东绝对控制上市公司时,其获取私利的同时会在很大程度上使其自身的正常共享收益受损,而显现出与外部中小股东的 “利益趋同效应”,这与马忠、陈彦[15]的研究一致,加上此时外部中小股东对家族控股股东的监督作用有限,表现为家族控股股东—外部股东两者间行为的一致性。

列(2)结果显示,非控股国有股东、机构投资者、自然人、其他企业持股比例系数分别在1%,5%,1%,10%的水平上负相关,即总体上各个性质的外部股东都能对家族控股股东的掏空行为进行制衡,其中,国家与自然人的制衡效果最好,其次是金融机构投资者,最后是其他企业,这支持了前文的假设2b。

列(4)、(6)、(8)结果显示在不同的控制权区间,不同性质的外部非控股股东的制衡效果是存在显著差异的。具体来说:在[10%,30%)控制权区间,自然人与其他企业能对家族控股股东的“掏空”行为进行有效的制衡;在[30%,50%)控制权区间,国有股东、机构投资者能够对家族控股股东的“掏空”行为进行有效的制衡,在[50%,100%)控制权区间,国家法人与自然人的持股比例的系数为负,但不显著,说明在绝对控股的情况下,非控股股东抑制家族控股股东“掏空”行为的作用有限,这支持了本文的假设2c。

同时制衡效果的差异反映了外部股东的制衡能力与动机的差异。家族控制权较低时,外部股东虽然都有较强制衡能力,但国家股东与机构投资者制衡动机较小,因此制衡效果不如自然人与其他企业。在家族股东相对控股时,其实施“掏空”行为的动机与能力都较为强烈,自然人与其他企业限于自身的制衡能力,制衡效果并不显著,此时国家股东与金融机构的制衡动机与制衡能力都较强,可以有效地抑制家族控股股东的“掏空”行为。在家族控股股东绝对控股的情况下,一方面是家族控股股东的“企业主”意识使其“掏空”程度较低,另一方面各种性质的股东制衡能力有限、制衡动机较低,即使国家股东也未能有效制衡其“掏空”行为。

2.外部治理环境与制衡效果

表5报告了外部治理环境及其与外部股东的交互效应对家族控股股东“掏空”的影响。列(1)的结果显示,外部治理环境(Ins)的系数为负,外部治理环境与外部股东持股比例的交互项(Total*Insti)系数也为负,但都不具有统计显著性,表明从总体上来说,外部治理环境能够在一定程度上抑制家族控股股东的“掏空”行为,且外部股东能够借助较好的外部治理环境对家族控股股东进行制衡,但是作用不明显,这与假设3是不相符的。究其原因,第一是虽然我国市场化进程已取得较大进展,但并未起到充分保护外部投资者的作用;第二是对于不同的控制权与不同性质的外部股东,外部治理环境的作用可能不同,对此,表5中(2)~(8)进行了检验。

对比列(3)、(5)、(7)中外部治理环境(Ins)及其与外部股东持股比例交叉项(Total*Ins)的系数,我们可以发现,当控制权较低时,外部治理环境是能够有效地抑制家族控股股东的“掏空”行为(Ins系数显著为负),与外部股东之间表现为一定的“替代效应”。而在家族控股股东控制权较高时,外部治理环境对其“掏空”行为的监督作用有限(Ins系数不显著为负),外部股东可以在一定程度上借助外部治理环境更好地对家

表4 家族控股股东控制权与外部股东性质对家族控股股东“掏空”的影响

注:***、**和*分别表示1%、5%和10%的显著性水平。

表5 外部治理环境、非控股股东性质与制衡效果

注:***、**和*分别表示1%、5%和10%的显著性水平。

族控股股东进行监督,此时两者表现为“互补效应”。

进一步来说,列(4)、(6)、(8)检验了在不同控制权区间内,不同性质的外部股东凭借外部治理环境对家族控股股东的制衡作用。结果表明:在[10%,30%)的控制权区间,机构投资者能够借助外部治理环境对家族控股股东的“掏空”行为进行有效制衡(Investor*Ins系数在10%的显著性水平上为负),表现为较强的“互补效应”;国家股东与外部治理环境间表现为替代作用(Investor*Ins在10%的显著性水平下为正),反映了国家股东较弱的制衡动机;在[30%,50%)的控制权区间,自然人与外部治理环境之间表现为较强的替代作用(Human*Ins在10%的显著水平上为正);在[50%,100% )的控制权区间内,其他企业则可以借助外部治理环境对家族控股股东“掏空”行为进行显著地制衡(Other*Ins在10%的显著水平上为负)。

3.稳健性分析

为了保证本研究结论的可靠性,本文还采取了如下稳健性检验。

(1)本文参照徐莉萍等[18]的做法,重新定义股权制衡度为外部股东持股比例之和与家族控股股东持股比例的比值。通过将非控股国有股东、机构投资者、自然人、其他企业的持股比例之和除以家族控股股东的持股比例,作为衡量外部股东制衡度的指标,对上述新的股权制衡变量重新进行回归分析,所得到的回归分析结果没有发生实质性的改变。

(2)为了控制年度间、公司间的差异对研究结果的影响,本文采用固定年度效应的面板数据模型对回归模型进行了重新估计,实证结果没有使本文得出的结论发生根本性改变。

通过对上述不同方法的调整与检验,所得到的研究结论与之前相比都没有发生本质性的变化,这说明本文多元回归分析的结论是可靠的。限于篇幅,结果不予赘述。

五、研究结论

本文选取2010~2014年深市及沪市主板上市家族企业数据为样本,首次基于家族控制权视角,考察了控制权对家族控股股东“掏空”行为以及股权制衡效果的影响,并进一步检验在家族控股股东较弱控股、相对控股与绝对控股时,国有股东、机构投资者、自然人、民营企业4种不同性质的外部股东的制衡有效性。

本文的实证研究结果表明,家族控股股东持股比例对其“掏空”程度有显著的影响,持股比例越高,家族控股股东“掏空”动机越小、“掏空”程度越低。在家族控股股东处于相对控股时,外部股东对其“掏空”行为的抑制作用最强。同时,在家族控股股东处于不同的控制权内,不同性质的非控股股东制衡效果存在差异。家族控股股东持股比例较低时,非控股其他企业的制衡效果最好;在家族控股股东相对控股时,非控股国家股东与机构投资者的抑制作用最强;在家族控股股东绝对控股时,国家与自然人对家族企业控股股东有一定的抑制作用,效果不明显,但此时民营企业可以通过借助外部治理环境,有效对家族控股股东的“掏空”行为进行制衡。

以上分析结果表明,要抑制家族控股股东的“掏空”行为,首先要改善公司的内部治理结构,充分发挥外部大股东尤其是国有股东与机构投资者的治理作用;其次要改善公司的外部治理环境,提高法治化水平,降低家族控股股东与外部投资者的信息不对称程度,为外部股东发挥其应有的治理作用营造良好的外部氛围。

[1] 陈凌,王河森. 中国家族企业的历史发展与现代转型——第七届“创业与家族企业成长”国际研讨会侧记[J]. 管理世界,2012,(4):153-158.

[2] ANDERSON R,REEB D. Founding-family ownership and firm performance:evidence from the S&P 500[J]. Journal of Finance,2003,(58):209-237.

[3] JOHNSON S,LAPORTA R,LOPEZ-DE-SILANES F,et-al. Tunnelling[J]. American Economic Review,2000,(90):22-27.

[4] 苏启林,朱文. 上市公司家族控制与企业价值[J]. 经济研究,2003,(8):36-45.

[5] 魏明海,黄琼宇,程敏英. 家族企业关联大股东的治理角色——基于关联交易视角[J]. 管理世界,2013,(3):133-147.

[6] 孙兆斌. 股权集中、股权制衡与上市公司的技术效率[J]. 管理世界,2006,(7):115-124.

[7] 高雷,何少华,黄志伟. 公司治理与掏空[J]. 经济学(季刊),2006,5(4):1157-1178.

[8] 郑国坚,林东杰,张飞达. 大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J]. 管理世界,2013,(5):157-168.

[9] 高雷,宋顺林. 关联交易、线下项目与盈余管理[J]. 中国会计评论,2007,(1):61-78.

[10] MORCK R,SHLEIFER A,VISHNY R W. Management ownership and market valuation:an empirical analysis[J]. Journal of Financial Economics,1988,(20):293-315.

[11] 谢军. 第一大股东持股和公司价值:激励效应和防御效应[J]. 南开管理评论,2007,10(1):21-25.

[12] GOMEZ-MEJIA L R,HAYNES K,NUNEZ-NICKEL M,etal. Socio-emotional wealth and business risks in family controlled firms:evidence from Spanish Olive Oil Mills[J]. Administrative Science Quarterly,2007,(52):106-137.

[13] 连燕玲,贺小刚,张远飞,等. 危机冲击、大股东“管家角色”与企业绩效——基于中国上市公司的实证分析[J]. 管理世界,2012,(9):142-155.

[14] 周颖,艾辉. 金字塔结构、终极股东控制权与资本结构——基于中国上市家族企业面板数据的实证研究[J]. 软科学,2011,(1):120-123.

[15] 马忠,陈彦. 金字塔结构下最终控制人的盘踞效应与利益协同效应[J]. 中国软科学,2008,(5):91-101.

[16] 徐莉萍,辛宇,陈功孟. 股权集中度和股权制衡及其对公司经营绩效的影响[J]. 经济研究,2006,(1):61-78.

[17] 汤谷良,戴璐. 国有上市公司部分民营化的经济后果——基于“武昌鱼”的案例分析[J]. 会计研究,2006,(9):48-55.

[18] WEBB R,BECK M,MCKINNON R. Problems and limitations of institutional investor participation in corporate governance[J]. Institutional Investor Participation,2003,(11):65-73.

[19] 罗党论,唐清泉. 市场环境与控股股东“掏空”行为研究——来自中国上市公司的经验证据[J].会计研究, 2007,(4):69-74.

[20] 涂国前,刘峰. 制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据[J]. 管理世界,2010,(11):132-142.

The Relationship between the Nature of Non-Controlling Shareholders in Family Business and the Effectiveness of Power Balance——A Study from the Perspective of Family Control

FENG Baojun, XIE Mingming, SUN Xiufeng

( Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

Taking with China’s A-share listed family companies between 2010~2014 as samples, this paper researches on how the nature of non-controlling shareholders affects the power balance from the perspective of family control. Two results are shown by the research. First, with the increase of the family control, the degree of the ‘tunneling’ of the family controlling shareholders will significantly decrease, which implies the strong enterprise owner consciousness of the family controlling shareholders. When the control of the family shareholders is at [10%,30%), the power balance reaches optimum state. Second,with the change of the control of family shareholders, the effects of different types of non-controlling shareholders have on restraining family controlling shareholders’ tunneling behaviors are significantly different. When the control of family controlling shareholders is at [10%,30%), the effect of the power balance by the non-controlling private enterprises is at the best. When the control of family controlling shareholders’ is up to [30%,50%), the effect of the power balance of the non-controlling state-owned shareholders and institutional investors is at the optimum. When the control of family controlling shareholders hits [30%,50%), the private enterprise can effectively restrain the tunneling behaviors of family controlling shareholders by means of external governance environment.

family companies; control; tunneling; nature of non-controlling shareholders; power balance

10.19525/j.issn1008-407x.2017.03.001

2016-12-01;

2017-03-08

国家社科基金资助项目:“基于有效性视角的中国高等院校财务资源配置研究”(16BGL060);中央高校基本科研业务费专项资助项目:“社会资本对中国家族企业融资约束影响机理研究”(DUT16RW206)

冯宝军(1966-),男,满族,辽宁铁岭人,教授,博士,博士生导师,主要从事财务与审计、资产定价、公司财务管理研究,E-mail:fbj066@sina.com;解明明(1991-),女,河南平顶山人,大连理工大学管理与经济学部硕士研究生,研究方向为公司财务管理、公司金融;孙秀峰(1977-),男,黑龙江佳木斯人,副教授,主要从事商业银行风险管理、财务决策研究。

F276.5

A

1008-407X(2017)03-0001-10