“金砖国家”政府债务的经济增长效应研究

2017-09-03蔡玉,李东阳

蔡 玉, 李 东 阳

(东北财经大学 国际经济贸易学院, 辽宁 大连 116025)

“金砖国家”政府债务的经济增长效应研究

蔡 玉, 李 东 阳

(东北财经大学 国际经济贸易学院, 辽宁 大连 116025)

通过构造GMM面板模型,对“金砖国家”政府债务规模与经济增长之间的非线性关系进行了实证检验,验证了“金砖国家”政府债务阀值的存在及其动态性,并发现通货膨胀、利率变化、汇率变化、金融发展状况等都会引起政府债务对经济增长非线性影响的波动。利用门槛效应模型测算出“金砖国家”政府债务阀值为30%,当政府债务负担率低于此值时,政府债务对经济增长有较大促进作用,但当债务负担率超过此值时,政府债务对经济增长的积极效应则开始消失,最终表现为对经济增长的消极影响。目前,多数“金砖国家”已经超过这一临界值,因此“金砖国家”需要加强监控,防范政府债务风险问题的发生。

政府债务;经济增长;门槛效应;阀值

一、引 言

自2008年国际金融危机以来,全球经济增长持续低迷。2011年,欧洲主权债务危机爆发,将多个国家推到了债务危机边缘,经济复苏更加堪忧。连续危机之中,各国普遍采取了经济刺激政策,但其带来的财政赤字增加和债务规模扩大给各国埋下了更大的债务危机隐患。这种隐患不仅发生在社会福利高、经济增速缓慢的发达国家,而且在经济增速相对较快的新兴市场国家也比较严峻。作为新兴市场国家的代表,“金砖国家”在2015年的政府负债总额达到7.94万亿美元,占GDP比重平均值达45%(其中,巴西政府债务占GDP比重高达73.7%,印度为69.1%,中国为43.6%)[1]。“金砖国家”政府债务的升高,主要目的是促进经济增长,但这种促进效应究竟有多大?政府债务扩张到一定程度是否会对经济增长产生负面影响?各国政府债务的经济增长效应存在怎样的差异?这些问题均有必要进行深入研究,以利于“金砖国家”实施正确的财政政策。

二、文献综述

从现有文献来看,政府债务对经济增长影响可按正负性和线性特征分成以下4种情况。

一是政府债务对经济增长具有积极影响。凯恩斯认为,政府财政在经济萧条时期应当通过减少税收和扩大支出的方式来刺激社会经济的发展。政府债务的增加能够实现政府财政赤字的可持续性,也能够推动社会消费力的增长,整个社会都会处于繁荣发展阶段[2]。Hansen认为,“政府债务是一种经济福利”,在经济萧条时政府债务会促使经济发展,解决就业问题[3]。Bal和Rath研究了印度政府债务期限结构对经济增长的影响,结果表明,印度政府的短期债务和全要素生产率增长,会在短期内影响印度经济增长[4]。Vicente研究发现,巴西政府债务结构会对宏观经济政策决策产生正向影响,随着债务结构的优化,巴西信贷和经济政策的调整空间会变大,从而带动宏观经济发展[5]。

二是政府债务对经济增长具有中性影响。“李嘉图等价定理”认为,政府发行公债是一种延迟税收融资模式,并不会对经济产生任何的作用。Singh通过对印度政府债务与经济增长之间关系的研究发现,印度国内债务和经济增长之间关系符合“李嘉图等价定理”[6]。Barro认为,“李嘉图等价定理”的假设与实际之间差距非常大,必然导致该定理失效[7]。Burbidge为了验证Barro的结论,通过建立世代交替模型研究发现,在均衡状态下,若利率与上一代折现率相同时,可准确表现增长的模型就是对Barro模型的一种扩展,而此时“李嘉图等价定理”也是成立的[8]。Koray通过引入开放条件进一步深化了上述模型,加入了贸易收支变化,最终证明国外政府债务增长率的变化,对国内产出和贸易平衡产生的影响并不显著[9]。

三是政府债务对经济增长具有负面影响。新古典主义认为,公共债务增长会降低储蓄率进而挤出私人投资,会对经济增长产生不利的负作用。布坎南指出,无论处于何种状态下,债务融资所表现出的时间歧视,可简单解释为当前社会享用到的服务若是通过举债而获得,那么终究要有人还债,这对后人来说就属于剥削行为[10]。Diamond通过构建世代交替新古典模型,分析了在更长的历史考察时期,不管是外债还是内债都会使资本积累有所降低,给社会福利带来不利影响[11]。郭玉清认为,除了“代际效应”之外,经济周期的波动也会对政府债务影响经济增长施加压力,财政赤字表现出的周期性波动对宏观经济有非常明显的负面作用[12]。Frederick认为,对于不同规模的国家,其政府债务对经济增长的影响会有不同的效果,公共消费和政府债务均衡预算的上升会增加利率水平,但也会抑制经济增长[13]。

四是政府债务与经济增长之间存在非线性关系。国内外大多数学者都认为政府债务与经济增长之间存在更为复杂的非线性关系,然而二者之间是否真的存在债务阀值,阀值是一个还是多个?这些问题引发了学者们广泛讨论。Ayadi关于南非政府债务的研究,证明政府债务对经济增长的影响呈现出倒“U”型特征,但并没有测算出具体阀值[14]。Naraidoo关于南非债务对经济非线性影响的研究测算出具体的两个阀值:1946~2010年政府债务占GDP比重的阀值为46%,而1865~1945年为65%[15]。Chudik认为,政府债务与经济增长之间不存在一个普遍适用的阀值,他研究得出目前政府债务积累对产出增长是一种负面影响,但是无法确定阀值和拐点的具体数值[16]。为了获得更具有说服力的非线性关系证据,齐红倩等扩展了研究的样本空间,通过对28个发达国家和主要发展中国家的面板回归,证明了政府债务和经济增长之间的非线性关系,其阀值大约为150%,并且证明这种影响在发达国家和发展中国家之间具有“异质性”[17]。张启迪把国家样本数目扩大到了69个,并且放宽研究年限,最终证明政府债务对经济增长的影响存在阀值效应,阀值水平为78.5%[18]。

在政府债务的经济增长效应综述分析基础上,本文通过扩展Barro的宏观经济增长模型,引入政府债务变量,来分析“金砖国家”政府债务对经济增长的作用[19]。

三、模型、变量与数据

1.政府债务对经济增长的影响模型

通过上面的描述可以知道,求解最优化的值,也就是消费者效用的最大化。求解的过程如下:

(1)

结合Hamilton方程及相关极限条件,可求得稳态时消费的增长率为:

(2)

假设新古典生产函数的人均产出为:y=f(k(n)),且满足以下基本条件,f′(k(n))=h(t)>0,f″(k(n))<0,稳态的增长率可以变为:

(3)

接下来,在模型中加入政府部门。采用柯布—道格拉斯生产函数形式:F(y)=f(k,l)=Ak1-βlβ。其中,0<β<1,l表示为政府的购买性支出,假定有l=T=χy=πAk1-βlβ,此时可以计算出资本的边际产出如下:

进一步化简可得:fk=(1-β)(Aπβ)(1-β)-1。由此可以得到含有政府行为的经济增长率如下:

(4)

(5)

当政府债务的利率水平为ε时,总体的经济增长率可变为:

(6)

由此可见,在政府负债率和经济增长率之间,存在着非线性的关系,但是存在一个临界值,其大小和资本边际产出弹性、利率水平、税率以及税收用途等因素具有一定的相关性。政府债务可直接刺激需求拉动经济增长,也可刺激居民消费与企业投资间接促进经济增长,政府债务日益受到新兴市场国家特别是“金砖国家”政府的青睐。

2.回归模型、变量与数据

关于“金砖国家”政府债务对于经济增长的影响,本文认为既有积极的一面,又有消极的一面,这也符合目前主流学者和已有研究对于政府债务与经济增长非线性关系的总体判断。为验证该判断是否成立,需要借助“金砖国家”的相关数据,通过构建实证模型来加以分析。

(1)回归模型

在对“金砖国家”政府债务经济效应进行实证检验之前,需要对实证模型可能存在的自相关性和内生性问题进行处理。首先,在变量处理方面,为了解决实证模型中因变量的自相关性,通过对因变量进行处理,将其滞后一阶项作为解释变量引入模型来控制自相关性。同时,为了进一步解决实证模型的内生性问题,本文通过采用对动态面板数据的广义矩估计(GMM)方法来控制内生性问题,从而提高了计量模型的可靠性和准确性。

本文利用Checherita提出的实证研究方法[20],使用二项式将模型表示经济增长受政府债务影响的基本回归方程如下:

F(yit)=μi+α1Debtit+α2Debtit2+α3(y-1)it+α4xit+σit

(7)

(2)变量设定

被解释变量:经济增长指标(Y)。根据Kumar等人和Cecchetti等人的计算方法[21-22],利用取对数之后的人均GDP数值,采用交叠方式计算5年的人均GDP平均增长率,以其作为被解释变量,具体信息如表1所示。

核心解释变量:反映国内政府债务水平指标——债务负担率(Debt);反映政府债务与经济增长的非线性指标——债务负担率的二次项(Debt2);经济增长指标的滞后一期(Y-1)。

控制变量:反映“金砖国家”的投资水平的指标——国内固定资本投资额(Captial);反映“金砖国家”的人口结构与红利的指标——老龄人口抚养率(Oldp);反映“金砖国家”城市化水平的指标——城镇人口比重(Urabn);反映“金砖国家”开放程度的指标——国际贸易占比(Openness);反映“金砖国家”的人力资本积累水平的指标——平均受教育年限(Edu)。

表1 各变量指标含义与计算方法

(3)数据来源

相关变量数据主要来源于《金砖国家联合统计手册》(2015、2016版),以及世界银行官方数据库(http://data.worldbank.org.cn/),国际货币基金组织官方数据库(http://www.imf.org/external/data.htm)。根据研究的实际情况和可获得的数据来源,国家样本包括巴西、俄罗斯、印度、中国和南非,相关统计数据的样本空间为2001~2015年。

四、回归结果分析

1.基本回归结果分析

为了验证变量的平稳性,本文采用4种单位根检验方法,检验结果见表2。结果显示,各个变量指标值均小于临界水平,且显著性较高,因此可判定模型中不存在单位根,原序列数据平稳,可进行接下来的实证验证分析。

表2 面板的单位根检验

注:*、**、***分别表示统计值在10%、5%和1%的水平上显著。

本文采用Engle和Grange提出的两步法面板协整检验工具,对面板数据依次按照Panel-ADF、Group-ADF和KAO-ADF3种协整方法进行处理,最终得到协整验证结果(见表3)。

表3 面板模型的协整检验

注:*、**、***分别表示统计值在10%、5%和1%的水平上显著。

从结果看,各变量的协整检验结果符合协整的要求,因此,本文所选取的变量指标合理,可以进行面板模型计量分析。

通过对回归方程进行GMM估计(结果见表4),并对相关统计检验指标进行比较可知,F统计值显著地通过了假设检验。同时,对A-BtestforAR(2)检验的分析可知其可以接受方程不存在二阶自相关的假设,在方程中引入二阶滞后变量可解决方程内生问题。方程所选工具变量通过了Hansen检验,其有效性得以证明。因此,本文使用GMM估计是合理有效的。

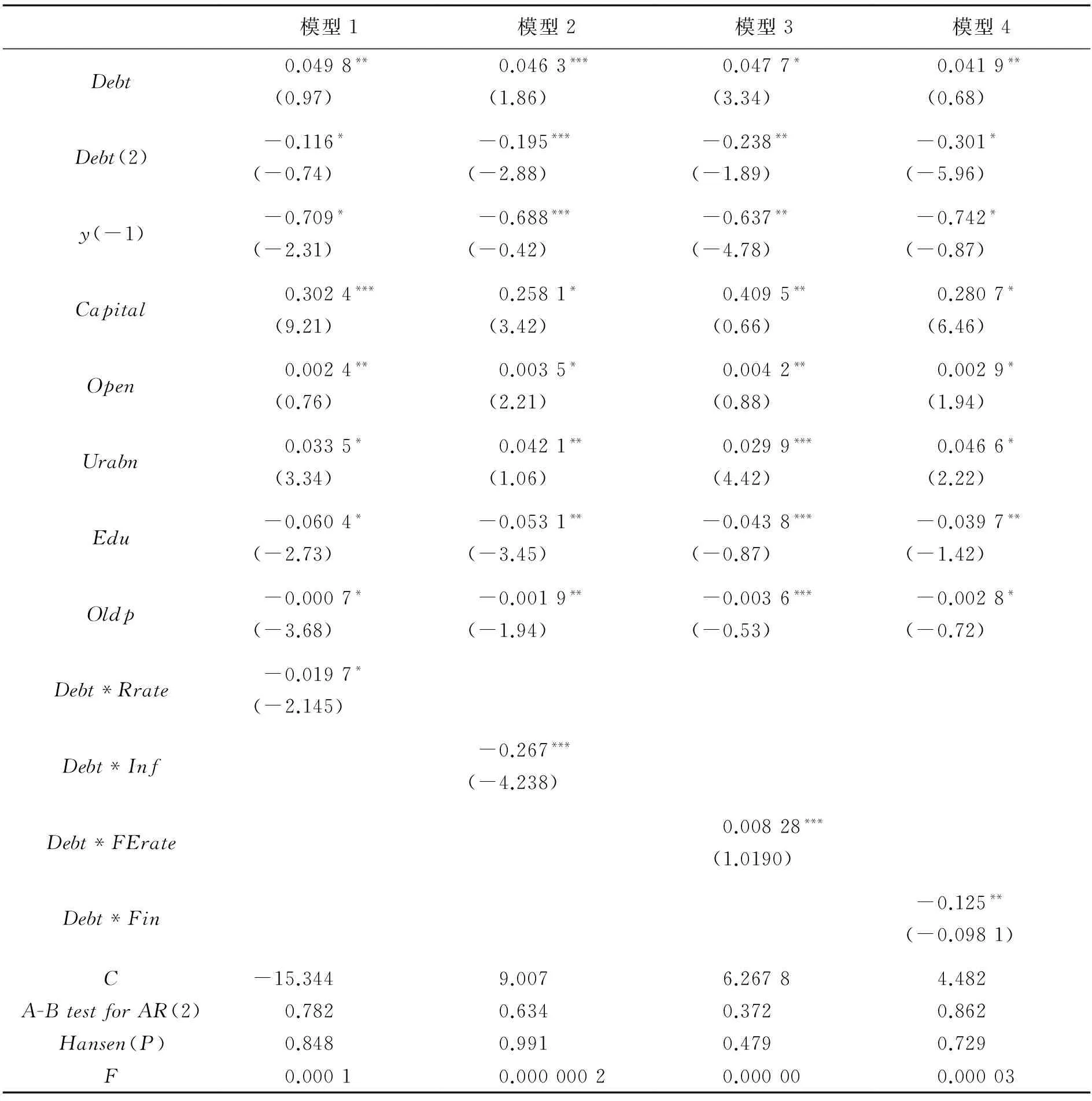

表4 “金砖国家”政府债务影响经济增长的GMM面板模型检验

注:*、**、***分别表示10%、5%和1%的显著性水平,括号中为t值,F-test和Hausman中分别对模型的类型选择进行检验,其值为p值。

首先,表4结果显示,无论是“金砖国家”的整体样本指标,还是具体各个国家的指标,其中,变量Debt的回归系数均为负值,Debt2系数为正值。这验证了本文提出的“金砖国家”政府债务与经济增长之间的倒“U”型的非线性关系的存在。这表明对于“金砖国家”而言,其经济增长在早期会随着政府债务增加而提高,这时政府债务对经济发展起到的是积极促进作用。但在超过某个数值之后,政府债务对经济增长起到的是消极不利作用。不过,按照目前学界的普遍观点,关于政府债务阀值是否存在的问题,依然没有形成一致的看法。按照本文的实证结果,可以证明政府债务阀值是存在的。

其次,在“金砖国家”整体模型中,国内固定资本投资的系数显著为正。这说明,“金砖国家”的经济发展在很大程度上受益于基础设施建设以及大量固定资产投资,并能够有效拉动经济增长。老龄人口抚养率指标的系数显著为负。这说明“金砖国家”的老龄人口越多,其经济发展速度就越慢。对于“金砖国家”而言,人口红利能够为经济发展带来充裕的劳动力和消费能力。但就目前中国的实际情况,其经济增长在开始跨越“中等收入陷阱”时,人口红利的消失会给经济的持续增长带来压力。城镇人口比重的系数显著为正。这说明城镇化进程对“金砖国家”经济增长有正面推动作用,该指标反映的趋势和目前“金砖国家”快速城市化发展过程比较一致。贸易开放度的系数显著为正,这说明贸易开放程度对“金砖国家”经济增长有积极作用,这也在某些程度上能够对于当前“金砖国家”成员坚定支持自由贸易并不断扩大开放力度的原因提供解释。

2.关系动态性分析

“金砖国家”政府债务与经济增长的倒“U”型关系已得到验证,需要对非线性关系阀值的稳定性和动态变化进行进一步检验。为此,本文通过引入交叉项的方法,在施秉展和齐俊妍的研究基础上[23],通过加入新变量和参数,可以得到如下的一个包括有交叉项的计量模型:

F(yit)=μi+α1Debtit+α2Debtit2+α3(y-1)it+α4xit+α5γit*Debtit+σit

(8)

为了考察不同变量对政府债务阀值可能造成的影响,依次将真实利率(Rrate)、通货膨胀(In)、汇率(FErate)和金融发展(Fin)作为交叉项引入方程,然后再次进行系统GMM估计,最终得到“金砖国家”整体模型的交叉项回归方程。通过对相关变量指标的符号方向变化的判断,有助于甄别政府债务阀值动态变化状况(结果见表5)。

表5 非线性效应的GMM面板模型检验

从回归结果来看,首先,利率交叉项(Debt*Rrate)系数显著为负值,说明“金砖国家”经济增长对于债务的偏效应会随着利率的提升而降低,并且使得二者间的“U”型曲线向左移动。其结果是,“金砖国家”政府债务阀值水平会有所降低,其政府债务扩大对经济增长的消极影响会提前到来。

其次,通货膨胀交叉项(Debt*Inf)系数显著为负值,说明随着通货膨胀率的提高,政府债务对经济增长的负面影响越来越大,最终可能会导致“金砖国家”经济崩溃情况的出现。

再次,汇率交叉项(Debt*Ferate)系数显著为正值,说明汇率因素会提高经济增长对“金砖国家”政府债务的偏效应。但是由于“金砖国家”在外汇管理方面实行了不同的管理制度,因此这种偏效应的影响机制和过程不尽相同。在以浮动汇率机制为基础的巴西、印度和南非国家,汇率因素在长期内提高了政府债务的阀值;在有条件浮动汇率机制为基础的俄罗斯和中国,汇率因素在短期内会提高政府债务的阀值。

最后,金融发展交叉项(Debt*Fin)系数显著为负值,说明金融发展对“金砖国家”的经济影响具有金融抑制作用。目前“金砖国家”的金融发展水平不足以支撑政府的债务负担,当外债结构不合理时,还会加剧这种影响因素。也就是说金融开放会带来“金砖国家”政府债务阀值的下降,严重时会引起整个金融系统的危机。

3.门槛效应分析

为确定“金砖国家”政府债务规模与经济增长非线性关系的阀值范围,本文进一步分析政府债务和经济增长的“门槛效应”。本文在Hansen、Kramer的研究基础上[24-25],结合“金砖国家”经济增长和政府债务的指标数据,通过门槛回归验证“金砖国家”政府债务的阀值。建立相关面板门槛模型为:

F(yit)=ci+φ1DebtitG(Debtit≤β)+φ2DebtitG(Debtit>β)+φmXit+ζit

(9)

其中,i对应的是不同“金砖国家”;t对应的是样本空间的统计年份;ci代表的是不同样本的个体效应;φn代表的是控制相关门槛变量的系数;φm代表的是其他控制变量的系数;G代表门槛变量指示函数;Debtit代表的门债务负担率对应的是门槛变量;β对应的是门槛的取值范围;Xit对应的是模型的其他控制变量,其中y(-1)为5年叠代的人均GDP的滞后一期,Capital为“金砖国家”的整体投资水平,Openess为“金砖国家”的开放水平,Urabn为“金砖国家”的整体城市化水平,Edu为“金砖国家”的教育水平,Oldp为“金砖国家”的人口红利水平。

为了确保实证结果的稳定,在研究动态面板门槛的基础上,还研究了静态面板门槛效应是否存在。因为经济的增长是一个连续的过程,所以在本文中,主要通过对动态面板门槛和静态面板门槛的比较来验证,确定出最终的门槛范围。估计门槛模型的首要工作是需要确定此模型是否有门槛效应,并判断门槛模型的种类。在此,本文采用Bootstrap法(500次)对模型进行验证。

通过表6可以看出,不管是对静态面板门槛模型进行研究,还是对动态面板门槛模型进行研究,单一门槛的p值一直处于0.10的水平线以下,但是双重或是三重门槛模型的p值均比0.10大。所以,本文运用的模型为单一面板门槛模型。

表6 Bootstrap门槛效应检验

注:***、**和*分别表示在1%、5%和10%水平上显著,p值为500次后得到的。

通过表7可以看出,静态面板门槛的估计门槛值为0.288,而动态面板门槛的估计门槛值为0.300,两个数据相差不大。由此可见,此次实证分析具有较强的稳定性和客观性。整个实证分析共有76个观测值,在静态面板门槛中,门槛值0.288将76个观测值分为两部分,其中63个在低区间,13个在高区间;在动态面板门槛中,64个观测值被估计门槛值0.300分到低区间,12个被分到高区间。

对面板门槛模型中动态面板门槛模型和静态面板门槛模型进行分别研究,可以很清晰的发现,政府债务在不同阶段对经济增长的影响是不同的。在静态面板门槛模型中,“金砖国家”的政府债务规模小于一定值(门槛阀值),即29.8%,债务负担对经济增长是有积极作用的,在此范围内扩大债务率可以促进经济增长,相关的系数估计值是0.179。对此结果进行分析,每当债务负担率提升一个百分点,GDP增长率可以增加0.179个百分点;但是当政府的债务负担率超过30%时,政府债务负担率的提升对GDP的增长率促进作用不大,估计系数为0.004 1,已经接近于0。

在动态面板门槛模型中,门槛值的区分效果更为明显,尤其是当债务负担率低于30%时,系数估计值为0.146。对此结果进行分析,每当债务负担率提升1个百分点,GDP增长率可以增加0.146个百分点;但是当政府的债务负担率不小于20%时,政府债务负担率的提升对GDP的增长率产生抑制作用,两者为负相关关系。

表7 “金砖国家”政府债务的面板门槛检验

注:***、**和*分别表示在1%、5%和10%水平上显著。

综上所述,当政府债务负担率低于30%时,增加债务规模可以促进经济增长速率;当政府债务负担率高于30%时,其对经济增长的作用已不明显,还会在一定程度上抑制经济增长。目前,“金砖国家”政府债务率多数超过30%的水平,因此,“金砖国家”必须加大政府债务监控力度,扩大关注范围,从而避免债务风险的增加。

五、结论与启示

本文通过构造面板数据模型,对“金砖国家”政府债务规模与经济增长之间的非线性关系进行了实证检验,验证了“金砖国家”政府债务阀值的存在及其动态性,并且发现在“金砖国家”政府债务阀值的动态变化过程中,通货膨胀、利率变化、汇率变化、金融发展状况等都会引起政府债务对经济增长非线性影响的波动。

本文认为,现阶段“金砖国家”的经济运行过程中,短期内经济增长受到政府债务的影响较大,对经济的稳步增长还是有积极作用的。但是从长远看来,作用则没有那么明显,甚至会产生一种消极的作用。本文利用门槛效应模型,测算出“金砖国家”政府债务阀值为30%。当政府债务负担率低于此临界值时,政府债务对经济的增长有较大的促进作用,但当债务负担率超过30%的时候,政府债务对经济增长的积极效应则开始消失,最终表现为对经济增长的消极影响。这从全球主要发达经济体来看也具有这样的特点,当政府债务负担率较高时,经济产出和收益很大部分用来还债,经济增速就很难提高了。如2016年美国政府债务占GDP比重达105%,日本超过250%,欧元区国家平均在90%以上(希腊、意大利、葡萄牙等国都超过130%)[1]。而在2015年,多数“金砖国家”政府债务负担率已经超过30%的临界值,同时由于“金砖国家”金融体系尚不如发达经济体那样完善,缺乏规避债务风险的金融工具,“金砖国家”需要更加重视并加强监控与防范政府债务风险问题。

[1] The World Bank. The 2017 edition of International Debt Statistics is out [EB/OL]. (2016-12-14)[2017-03-24]. http://blogs.worldbank.org/opendata/2017-edition-international-debt-statistics-out.

[2] 凯恩斯.就业利息和货币通论[M].北京:商务印书馆,1963.

[3] HANSEN A H. The public debt reconsidered:a review article[J]. Review of Economics & Statistics,1959,41(4):370-378.

[4] BAL D P,RATH B N. Public debt and economic growth in India:a reassessment[J]. Economic Analysis & Policy,2014,44(3):292-300.

[6] SINGH C. Domestic debt and economic growth in India[J]. Economic & Political Weekly,1999,34(23):1445-1453.

[7] MOREIRA T B S,SOUZA G S,SOARES F A R. Are government bonds net wealth? some empirical evidence[J]. Modern Economy,2011,2(3):412-415.

[8] BURBIDGE J B. Government debt in an overlapping- generations model with bequests and gifts[J]. American Economic Review,1984,73(1):222-227.

[9] KORAY F. Government debt,economic activity,and transmission of economic disturbances[J]. Journal of Money Credit & Banking,1987,19(3):361-375.

[10] 布坎南. 宪法经济学[J]. 经济学动态,1992,(4):65-70.

[11] THOMPSON E A. National debt in a neoclassical growth model:comment[J]. American Economic Review,1967, 57(4):920-923.

[12] 郭玉清.中国财政周期性波动的经济稳定效应分析[J]. 中央财经大学学报,2007,(1):1-6.

[13] BOVENBERG L,FREDERICK V D P. Optimal taxation,public goods and environmental policy with involuntary unemployment[J]. Journal of Public Economics,1996,62(1-2):59-83.

[14] AYADI F S,AYADI F O. The impact of external debt on economic growth:a comparative study of Nigeria and South Africa[J]. Journal of Sustainable Development in Africa,2008,(3):234-264.

[15] JOOSTE C,LIU G,NARAIDOO R. Analysing the effects of fiscal policy shocks in the South African economy[J]. Economic Modeling,2013,32(1):215-224.

[16] CHUDIK A,MOHADDES K,PESARAN M H,etal. Is there a debt-threshold effect on output growth?[J]. Review of Economics and Statistics,2017,99(1):135-150.

[17] 齐红倩,席旭文,庄晓季. 公共债务对经济增长影响的非线性特征——基于 PSTR 模型的国际经验分析[J]. 世界经济研究,2015,(6):33-42.

[18] 张启迪. 政府债务对经济增长影响的阈值效应[J]. 产经评论,2016,7(4):127-135.

[19] BARRO R J. Economic growth in a cross section of countries[J]. Quarterly Journal of Economics,1991,106(2):407-443.

[20] CHECHERITA W C,ROTHER P. The impact of high government debt on economic growth and its channels: an empirical investigation for the Euro area[J]. European Economic Review,2012,56(7):1392-1405.

[21] KUMAR M S,WOO J. Public Debt and Growth[R]. Washington:IMF Working Paper,2010.

[22] CECCHETTI S G,MOHANTY M S,AND ZAMPOLLI F. Achieving Growth Amid Fiscal Imbalances: The Real Effects of Debt[R]. Economic Policy Symposium-Jackson Hole Federal Reserve Bank of Kansas City,2011:145-196.

[23] 施炳展,齐俊妍. 金融发展、企业国际化形式与贸易收支[J]. 世界经济,2011,(5):42-73.

[24] HANSEN B E. The new econometrics of structural change:dating changes in U.S. labor productivity[J]. Journal of Economic Perspectives,2001,15(4):117-128.

[25] KRAMER C,BAKS K. Global Liquidity and Asset Prices:Measurement,Implications,and spillovers[R]. Washington:IMF Working Paper,2000.

A Study on the Economic Growth Effect of Government Debt in BRICS

CAI Yu, LI Dongyang

( College of International Economics and Trade, Dongbei University of Finance and Economics, Dalian 116025, China )

By constructing the GMM panel model, this paper makes an empirical test on the non-linear relationship between the government debt size and the economic growth of the BRICS ( Brazil, Russia, India, China and South Africa), and validates the existence and dynamic of the government debt threshold of the BRICS. The test concludes that such factors as inflation, interest rate changes, exchange rate changes, financial development and the like can cause nonlinear impact of government debt on economic growth to fluctuate. In this paper, the threshold effect model is used to calculate the threshold value of government debt of the BRICS, which is 30%. When the government debt burden rate is lower than this value, the government debt has a great effect on economic growth. When the debt burden rate exceeds this value, the positive effects of government debt on economic growth begin to disappear, and ultimately it will have a negative impact on economic growth. At present, most BRICS have exceeded this threshold, so BRICS need to take measures to monitor and provent government debt risk.

government debt; economic growth; threshold effect; threshold

10.19525/j.issn1008-407x.2017.03.007

2017-03-02;

2017-05-20

教育部人文社科重点研究基地重大项目:“我国战略性新兴产业全球网络布局及其投资策略研究”(13JJD790002)

蔡玉(1972-),女,陕西西安人,东北财经大学国际经济贸易学院世界经济专业博士研究生,主要从事国际直接投资、政府债务等研究,E-mail:xwfyds@vip.sina.com;李东阳(1956-),男,陕西清涧人,教授,博士,主要从事国际直接投资与经济发展等研究。

F113.8

A

1008-407X(2017)03-0046-09