中央银行资产负债表在金融危机期间的变化

2017-09-02张宸瑞

摘 要:2007-2009年金融危机以来,货币政策的实施大大增加了全球中央银行资产负债表的规模。本文讨论了在正常时期的中央银行资产负债表的构成,然后分析了由危机所引起的央行资产负债表变化,并解释了这些变化背后所隐含的货币政策意图。

关键词:中央银行;资产负债表;资产购买;量化宽松

1 危机时期的债务构成

在金融危机期间,中央银行资产负债表中负债项发生的主要变化是由银行系统的储备金变化所引起的。这些变化主要发生在两个阶段:第一,当金融危机发生时世界范围内的中央银行都纷纷向金融机构提供流动性支持;第二,在危机过后,许多中央银行启动了前所未有的量化宽松货币政策,开始大规模的从私人部门购买资产来提振经济,在购买过程中就会造成储备金的增加。

在金融危机期间,中央银行主要通常增加对银行的贷款来稳定金融体系,这些贷款缓解了银行和其他金融中介对流动性的需求,但也使得银行储备金的增长。例如,在2008年,美国的储备金由120亿美元增加到了近8500亿美元。从某种程度上来说,储备金的增加是必须的,因为银行和金融中介希望持有更多的流动性资产以使其减少所受冲击的影响;但是,在很多情况下,为了维持金融稳定,向金融机构提供贷款而造成的储备金的增加数量远远超过了银行的需求。因此,如果没有中央银行进行干预,储备金过多的结果就是“利率走廊”政策难以维持;所以许多中央银行都会进行干预以控制储备金的增加,例如美联储会通过出售债券来适当的减少储备金,澳大利亚储备银行、瑞士央行和英国央行均采用回购或者发行融资券的方式来应对储备金的快速增长。

危机爆发后,许多国家的中央银行采用量化宽松的货币政策来刺激经济,例如通过降低长期实际利率来刺激投资,政策本身并不会增加储备金,但是资产购买的过程中却造成了储备金的增加,这就影响了货币政策的實施。例如,美联储实施的大规模资产购买计划 (LSAP),导致了银行体系在2008到2014年间的储备金增加了约两万亿美元;英国央行也同样因为实施了资产购买计划,导致自2009年1月以来储备金翻了约7倍。中央银行储备金的大规模增加使银行难以提高目标利率,因为储备金都滞留在银行中,所以银行只能通过套利的方式来达到目的。

2 危机时期的资产构成

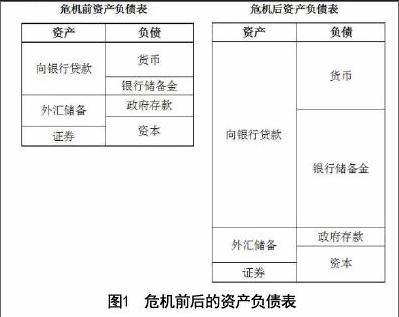

中央银行资产负债表中的资产项在危机前后存在显著的变化。在危机期间,中央银行通过向金融机构提供贷款来增加流动性。如下图所示,随着对银行贷款的增加,储备金也相应的增加了。中央银行通过对银行部门提供贷款来缓解流动性危机,因为在危机期间,经济形势低迷,中央银行更愿意的是提供长期贷款而不是抵押贷款,结果会增加金融体系的风险。除了提供贷款以外,中央银行在危机期间通过资产购买来防止市场动荡,例如在危机初期,美联储大量购买了贝尔斯登和美国国际集团的商业票据和不良资产,以帮助金融财团度过难关。

危机爆发后,由于存在零利率下限的约束,利率再难以下调,因此许多国家的央行纷纷转向量化宽松的货币政策来刺激经济,资产购买计划可以通过减少信贷和流动性风险溢价、期限溢价或降低汇率来刺激经济。资产购买计划的一个优点是,购买范围扩大到了以前不能从中央银行进行借款的金融机构,因此中央银行的调控范围就扩大了。在常规时期,套利操作能够有效的配置市场中的流动性和风险,但是在危机期间,该手段就可能会失效,因为其他金融机构也会通过套利来规避风险,从而削弱了调控的力度。

3 资产购买的范围

大多数国家在危机期间的资产购买都是购买的政府债券,尤其像日本央行,购买的大部分资产都是政府债券,像商业票据、公司债券和基金等其他资产只占购买的一小部分;瑞银银行也是只购买政府债券的典型例子。相比之下,美联储购买的是抵押担保债券,欧洲央行购买的是资产担保证券、政府债券和其他资产。而瑞士银行比较特殊,购买的主要是外币,在2015年底,购买规模达总资产的90%以上。

除了英格兰银行将资产购买作为一项贷款间接地反应在它的资产负债表中,其他中央银行的资产购买行为则直接反应在资产负债表中。英国央行的资产购买计划始于2009年,该计划最初是通过购买商业票据和公司债券来实施的,但是现在变为只购买政府债券。此外,英国央行的资产购买计划所产生的风险和损益并不由央行来承担,而是由英国的财政部来负担的。

最后,像美联储、英国央行和挪威央行在危机期间还通过另一种方式来向市场提供流动性,即流动资产和非流动资产互换。这些央行将政府债券换成了一些流动性较低的债券,如担保债券,抵押担保债券,资产担保债券和公司债券等,通过这样的方式,中央银行能够保证流动资产能够被充分的交易,这不仅能够向持有这些资产的金融机构提供流动性支持,也能够向原本不能向央行借款的金融机构提供资金。

4 总结

危机期间中央银行资产负债表的变化主要是由于对银行贷款的发幅度增加所造成的,资产购买计划和资产互换操作也对资产负债表产生了新的变化;这些援助措施不仅扩大了央行的资产负债表,而且大大增加了银行储备。但是需要注意的是资产购买和资产互换主要显示在财政部门的资产负债表上而不是中央银行,因此可能会增加财政部门的风险。

参考文献

[1] 刘澜飚,贾飙,张靖佳.美国广义量化宽松政策退出路径分析:一个中央银行资产负债表视角[J].经济学动态,2014(12):21-32.

[2] 王洋天.中央银行资产负债表与量化宽松货币政策研究——基于美联储资产负债表的考察[J].投资研究,2013(11):150-160.

[3] 中国人民银行广州分行课题组,李俊玲.中央银行资产负债表结构变化的比较分析[J].金融会计,2017(2):34-46.

作者简介

张宸瑞(1992-),男,云南大学经济学院硕士研究生,研究方向:宏观经济学、计量经济学。endprint