电算化环境下现金流量表编制方法的研究

2017-09-02陈丽

陈丽

摘要:随着会计电算化在我国的深入发展,现金流量表的应用越来越受企业的关注,如何提高现金流量表在电算化环境中的制表效率及其数据的精确性,也一直是广大财务人员关注的重点。本文主要就现金流量表在电算化环境下的三种基本编制方法进行论述,并指出其各自的应用优势及不足之处,使现金流量表的编制方法更适用于本企业的情况。

关键词:电算化;现金流量表;编制方法

在企业对外报送的报表中,现金流量表作为十分重要的一部分,是企业现金变动情况在一段时间内的反映,有助于使用报表的人员对企业整体财务状况进行客观的评价,分析和判断企业未来发展情况,这就需要我们对于企业的现金流量表进行合理化编制,提升现金流量表在电算化环境中编制的质量和水平。因此,我们针对现金流量表在电算化环境下的基本编制方法进行了研究和分析。

一、通过设置项目数据来源分析生成

(一)基本原理

在凭证分解的基础上,设定现金流量表各项目的数据来源,通过对分解凭证的筛选,归集满足要求的金额,完成对报表各项目的取数。

(二)实现过程

1.拆分凭证。以一借一贷作为拆分的最终结果,利用系统自动化或者手工化,将企业的凭证进行拆分,凭证借方和贷方都不止一个科目的,可通过系统进行自动化或手工化来拆分;

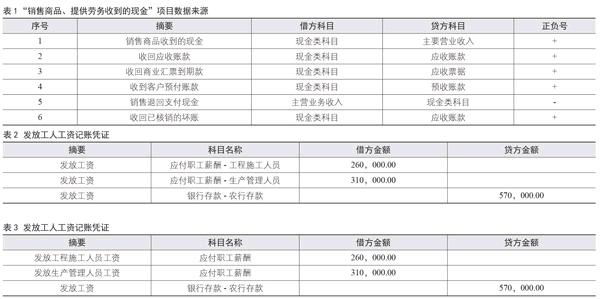

2.对报表各项目的数据来源进行设定,即该数据由哪些拆分出来的凭证组成,并以正号或负号表示。本期商品出售、劳务服务供应所获取现金、本期通过现金获取的上期应收类款项和票据、本期通过现金收取的预收款项、本期对上期核销坏账的收回,以上几项相加,再扣减商品销售退回现金的本期发生额,就是进行销售商品、劳务提供所取得现金的数额,如表1列示该项目的数据来源[1]。

3.报表的生成。通过对设定的项目数据来源进行分析,过滤所有拆分的凭证后,与相关条件相符的,凡是正号的金额则作为该项目数额的增加项,凡是负号的金额则作为该项目数额的减少项,使各项目的金额在报表中得到体现。

(三)应用优势

这种方法通过对电算化软件的充分运用,能按所设的数据来源自动对凭证进行分解,汇总各项目的金额,使现金流量表自动化生成,使会计工作人员摆脱重复性的工作,工作效率有了极大的提高;明确制单人员和制表人员的责任范围,使凭证填制得以顺利进行。

(四)存在不足

这种编制方法需要研发特定的现金流量表软件,需要制表人对报表项目设置来源的专业知识有一定深入的理解,能罗列所有的分录类型,才能较好的完成项目数据来源的初始化设置,减少因疏忽对某些数据造成的缺失,减少手工调整,降低操作的随意性,使报表的数字更精确[2]。

二、通过指定现金类科目的对方科目发生额编制

(一)基本原理

在凭证分解的基础上,利用电算化软件将涉及现金流量的对方科目发生额自动化汇总,直接指定其所属的现金流量项目,完成对现金流量表的编制。

(二)实现过程

1.指定现金流量科目,具体包括货币资金会计科目与现金等价物;2.拆分凭证。通过对凭证进行自动化分解为一借一贷的不同方式,将影响现金流量增减变动的对方科目进行自动化归集;3.将对方科目按应计入的现金流量项目直接进行选择,生成报表。

实务工作中,这种方法的编制,有几个问题需要留意:首先,填制凭证过程中,应尽量实现会计明细科目与报表项目的融合,不一样的现金流量表项目,不要在同一明细科目中体现,否则会导致凭证无法正确拆分。比如,某企业持有的部分短期债券投资属于现金等价物,需要单独设置明细科目加以区分,将其定义为现金流量项目。又如,某企业支付工人的工资不仅包括生产管理人员的工资,也包括工程施工人员的工资,由于这两类工资分属不同的现金流量表项目,因此,在编制凭证时,需要分开列示,实务工作中,即可通过单独设置明细科目分别列示,也可通过摘要分别列示,在憑证拆分后,直接根据明细科目或摘要列入不同项目中,如表2和表3所列示。

其次,凭证编制时要尽量减少多借多贷的形式,否则,系统无法自动辨认现金流量项目对应的会计科目及金额,造成错误的拆分结果,影响现金流量表编制的准确性[3]。

(三)应用优势

这种指定对方科目发生额的设置,从本质上来说,就是以电算化表现手工会计工作下对科目的设计思路,除具有第一种方法的优点外,还降低了编制人员的编制技术要求,减少了制表人的工作量;此外,由于对凭证是逐项、逐笔过入,能避免重计、漏计的情况在现金流量表编制过程产生;最后,该方式是直接对凭证的相关数据取数,所以无论何时都能制作,从而使相关会计信息及时性及有效性得以提升。

(四)存在不足

这种方式用电算化软件对凭证进行自动化拆分,因此在实务工作中会出现较多的问题。首先,制单人员需要对现金流量表各项的归类有一定清楚的了解,否则会造成凭证拆分的错误;其次,制表人员也需要对企业经济业务情况有一定的了解,一旦凭证拆分错误,需要制表人员重新进行手工调整,反而加大了编表的困难;最后,这种方法也需要设计单独的财务附属软件,会加大企业的经济负担。

三、通过辅助核算方式编制

(一)基本原理

对财务软件的项目辅助核算功能进行合理化的运用,将现金流量科目定义为辅助类的项目核算,在凭证制单时,根据要求明确指定其所属的报表项目,完成现金的归集工作。

(二)实现过程

1.根据报表应填列的项目设立项目档案;2.将现金流量科目,包括现金类科目和现金等价物科目,定义为项目辅助核算;3.在输入记账凭证时,遇到指定的现金类科目,会根据要求对现金流量表项目进行具体的选择,使各项现金流量在各项目中进行自动化归集,得到所需的报表[4]。

如:A企业当期发生了以下经济业务:

(1)收取销售商品的收入17550元,销项税2550元,款存入银行。

借:银行存款17550

(辅)—经营活动产生的现金流入-销售商品、提供劳务收到的现金17550

贷:主营业务收入15000

应交税费-应交增值税

(销项税额)2550

(2)购进原材料9360元,进项税1360元,银行存款支付。

借:原材料8000

应交税费-应交增值税

(进项税额)1360

贷:银行存款9360

(辅)—经营活动产生的现金流出-购买商品、接受劳务支付的现金9360

(3)使用现金支付办公文具650元。

借:管理费用650

贷:库存现金650

(辅)—经营活动产生的现金流入-支付的其他与经营活动有关的现金650

(三)应用优势

这种方法能够将现金类会计科目设定为辅助类的项目核算,并通过其代码查看选定期间对应的金额;能减少现金流量表编制过程中因疏忽造成的缺漏,降低人为因素的影响,提高报表数据的准确性,方便以后的审计工作查找问题,还可防止设置明细科目时出现的障碍,加强了处理问题的灵活性;该方法的基本原理浅显易懂,编制人员容易上手操作,还能按所需的时间段编制;对电算化配置的需求不高,不需要研发特定的报表附属软件。

(四)存在不足

这种方式在实务运用中也存在一些不足。该方法加大了凭证填制的困难程度,要求填制人员要有较高的技能和专业知识水平,另外,对于相似业务要进行重复的处理,会降低业务量较多的企业的工作效率;无法对凭证填制人员和现金流量表编制人员的工作权限和职责进行明确的区分[5]。

四、结论

从是否容易使用和理解,编制出的报表数据是否准确,能否提升工作效率几方面来看,笔者认为,上述三种方法中,如果企业业务比较简单,业务量不大,运用辅助核算功能的更能实现对现金流量表的精确编制。目前,辅助核算处理功能已是大多数财务软件具备的功能之一,该方法操作简便,适用性广,为目前电算化环境中大多数企业所采用。而对于业务量较大,尤其是拥有众多分子公司,需要期末编制合并现金流量表的大集团企业来说,如果制表人有对现金流量表編制有一定深入的了解,或者企业凭证填制比较规范,第一第二种方法更能提高现金流量表的制表效率,有利于合并现金流量表的制表人更为快速的查找下属分子公司报表存在的问题。因此,会计人员可根据本企业的情况,找到更适合其自身的编制方法,在保障报表编制更为准确、全面的同时,有效的提升工作效率。

参考文献:

[1]吕志明.会计信息化环境下现金流量表的编制[J].中国管理信息化,2006,02:28-30.

[2]陈继初.会计信息化条件下现金流量表编制方法比较与选择[J].财会通讯,2007,05:70-71.

[3]赵海鹰.会计电算化中现金流量表的编制[J].中国管理信息化,2007,09:21-22.

[4]高学好.会计信息化时代下的企业现金流量表编制创新研究[J].现代经济信息,2016,21:220.

[5]梁霞.电算化条件下现金流量表编制方法之比较[J].财会月刊,2008,06:26-27.

(作者单位:罗顿发展股份有限公司)