谈科研经费审计:基于大学内部审计实践的视角

2017-08-31邹家骊张建涛阎银泉

邹家骊,张建涛,阎银泉

(1.华中农业大学 审计处,湖北 武汉 430070;2.华中农业大学 财务处,湖北 武汉 430070; 3.武汉理工大学 审计处,湖北 武汉 430070)

谈科研经费审计:基于大学内部审计实践的视角

邹家骊1,张建涛2,阎银泉3

(1.华中农业大学 审计处,湖北 武汉 430070;2.华中农业大学 财务处,湖北 武汉 430070; 3.武汉理工大学 审计处,湖北 武汉 430070)

从分析现行科研政策入手,梳理了科研经费禁止性规定的几种行为,在量化大学内部审计资源、总结科研经费审计实践基础上,提出了科研经费财务收支审计的重点是对严重违法问题的关注,其最低要求是通过审计使科研人员免于触及刑法。

科研经费;大学内部审计;对策建议

随着大学科研经费来源渠道的多元化,不少大学科研经费使用不当,违法违纪行为也日趋严重,但与此同时,不少科研管理单位的内部审计对此无所适从、措施不力,以至于教育部、科技部分别于2013年5月、6月启动了大规模的科研经费巡视检查。内部审计是科研经费保障最基本的环节,这是由其职能所决定的。然而,科研经费财务收支审计不同于一般的专项审计,有其自身的特点和规律,因此,能否正确认识其特性、恰当选择审计目标、合理设计审计程序和创新审计方法,决定着审计的质量和效率。笔者以大学科研经费内

部审计为研究对象,对科研经费政策解读、审计的最低目标、审计方法等问题进行探讨,力求对困扰大学科研经费审计的几个突出问题进行较为全面的梳理,以期对实际工作有所指导,规范科研管理,确保科研工作的健康、可持续发展。

1 科研经费违纪违规现象的特点

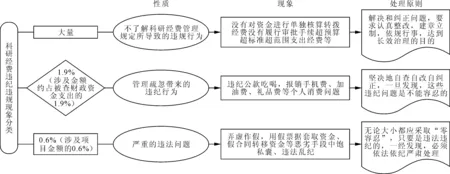

在由科技部、财政部、教育部、中国科学院等单位参加的2013年度科研经费巡视检查工作启动会上,科技部部长对近年来科研经费违纪违规现象的特点进行了分析归纳,具体如图1所示。

图1 科研经费违纪违规现象分类

第一类、第二类违纪违规现象通过账目凭证就可以初步认定,一般不涉及对经济活动的分析,金额较小,当事人也容易自查并改正。第三类违纪违规行为显然涉及面较小,当事人经过策划、设计,实施签订虚假合同、取得假发票等违规违法活动,是有意而为之,危害较大。这些违法行为的发现主要靠审计人员的职业判断来实现。科技部部长在讲话中披露了“目前查处的几个恶性案件,无一不与违规转移资金和假发票有关”,表示“这个问题千万不能忽视,不能小看”,处理这类问题时要“发现问题不护短,处理问题不手软”。因此,将“违规转移资金和假发票”列为财务收支审计的重点,对目前科研经费审计具有一定的现实意义。

2 禁止性规定是科研经费财务收支审计的依据和重点

2.1 相关科研文件比较

不同部门拨付的科研经费有不同的管理办法,近年来,各类管理办法对于科研经费管理的要求越来越严格。2005年科技部下发了《关于严肃财经纪律,规范国家科技计划课题经费使用和加强监管的通知》(国科发财字[2005]462号),该通知提出的8项“严禁”, 为当时我国最严厉的科研经费监督管理措施。这些规定是国家对科研经费使用的刚性规定。其中性质最严重的为第3条“严禁挤占挪用课题经费”和第5条“严禁编制虚假预算套取课题经费”,这两项有可能触犯刑法。针对大学科研经费管理混乱的情况,《教育部关于进一步贯彻执行国家科研经费管理政策加强高校科研经费管理的通知》(教财〔2011〕12号)中则更加明确了严重违法行为的具体表现形式,并制定了具体措施,如第二条“科研经费转拨必须订立合同,不得借科研协作之名,将科研经费挪作它用”;第五条“科研人员发生的劳务支出,不得由他人以任何理由代签”;第六条“支出不得使用假发票,不得虚构经济业务套取科研经费”。

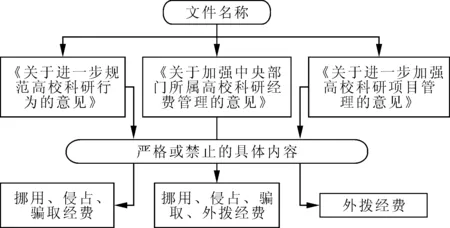

随着科研经费乱象愈演愈烈,科研项目负责人触犯刑法事件越来越多,教育部于2012年12月分别下发了《关于进一步规范高校科研行为的意见》(教监〔2012〕6号)、《关于加强中央部门所属高校科研经费管理的意见》(教财〔2012〕7号)(与财政部联合下发)、《关于进一步加强高校科研项目管理的意见》(教技〔2012〕14号), 进一步从规范高校科研行为、中央部门所属高校科研经费管理、加强高校科研项目管理3个方面加以规范。3个文件从不同角度要求严格或禁止科研经费中的重大违规违法行为,3个文件的比较如图2所示。

图2 3个文件比较

上述文件中,《关于加强中央部门所属高校科研经费管理的意见》(教财〔2012〕7号)严格或禁止的内容比《关于进一步规范高校科研行为的意见》(教监〔2012〕6号)更加具体明确,前者甚至针对具体违规事项而做出了详细的禁止性规定,内容详细到了不同类别的合作(外协)单位需提供不同的资料,如合作(外协)单位是公司与企业的,应提供收款单位法人营业执照、组织机构代码证、税务登记证及资质证书等相关资料。

2.2 以内部审计的视角解读科研政策和审计重点

从审计专业的角度理解,上述文件规范的重点是科研经费中的资金转出和费用报销。文件要求外拨行为以合同形式确定,具体内容需体现在合同条款中。从合同中可粗略看出:科研项目的外部协作(或设备材料购置等)是否利用科研项目为特定关系人谋取私利,是否层层转拨、变相转拨经费,外协单位资质、履约能力是否符合要求,相关业务是否相关,权利义务关系是否对等,等等。而费用报销,除了甄别个人家庭消费支出、购买与科研项目无关的设备、材料支出外,最关键的是审计目前较为流行的使用虚假票据套取科研经费的行为,这一现象具有复杂多样的特点,特别是以真实发票开具虚假经济事项的票据、网络假发票、学生购买假发票等。因此,从防范项目负责人触犯刑法风险和节约审计资源的角度来看,合同审计和虚假票据审计应为科研经费财务收支审计的重中之重。

审计目标必须满足国家文件规定,而且在一定程度上这种“满足”是强制性的。特别是文件中的强制性规定,是制定审计程序的导向,是审计定性的唯一依据。综上所述,可以将科研经费财务收支审计的最低目标或重点定位于“所有禁止性的规定”,其审计判断的主要任务是“认定会计信息和其他经济信息的真实性、合规性和公允性”;从审计质量和审计效率的角度看,这一目标可以重点归集为科研经费是否存在“转移套取资金、提供虚假票据”。

3 科研经费审计质量的提高还需解决两个现实问题

3.1 内部审计机构和人员的不适应

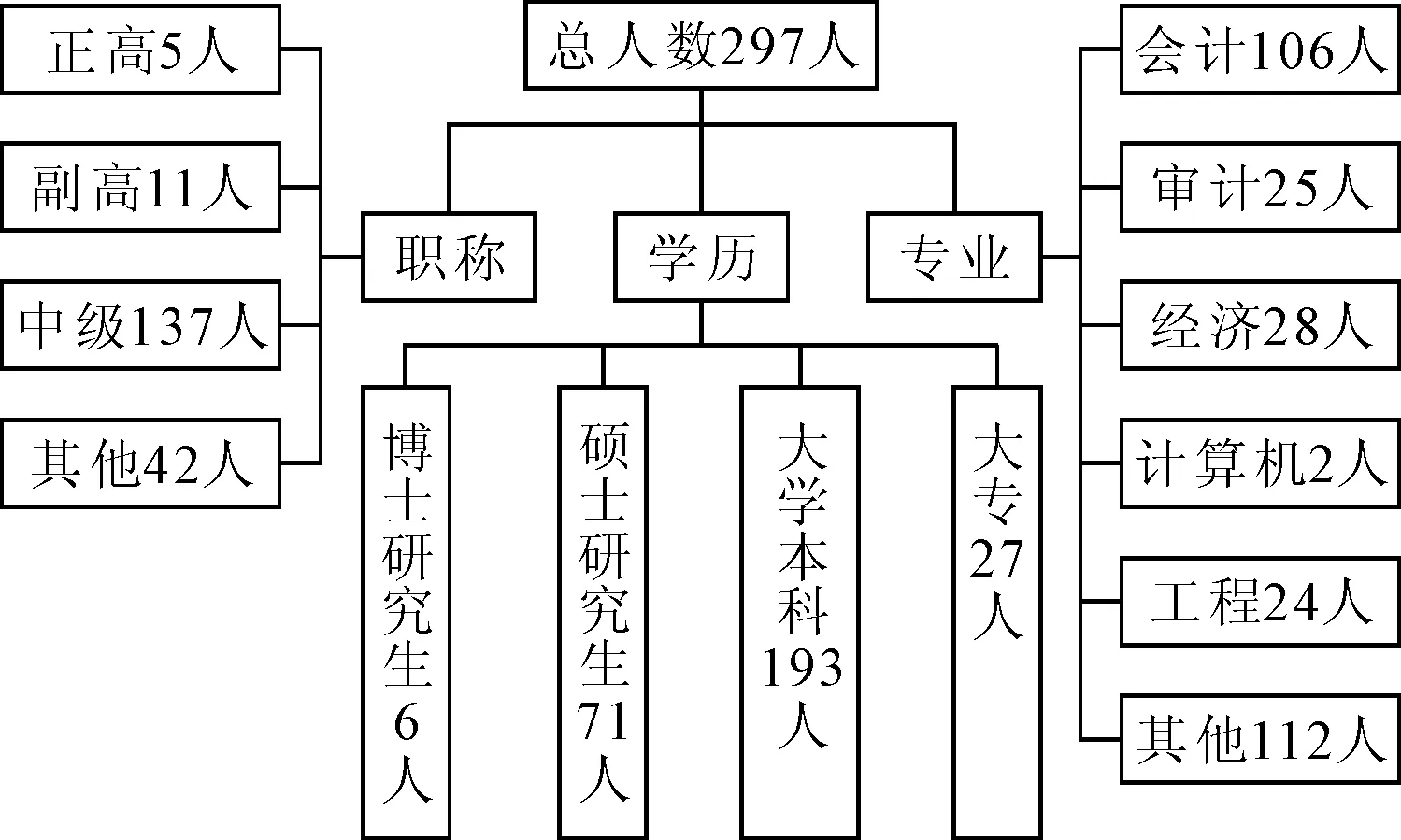

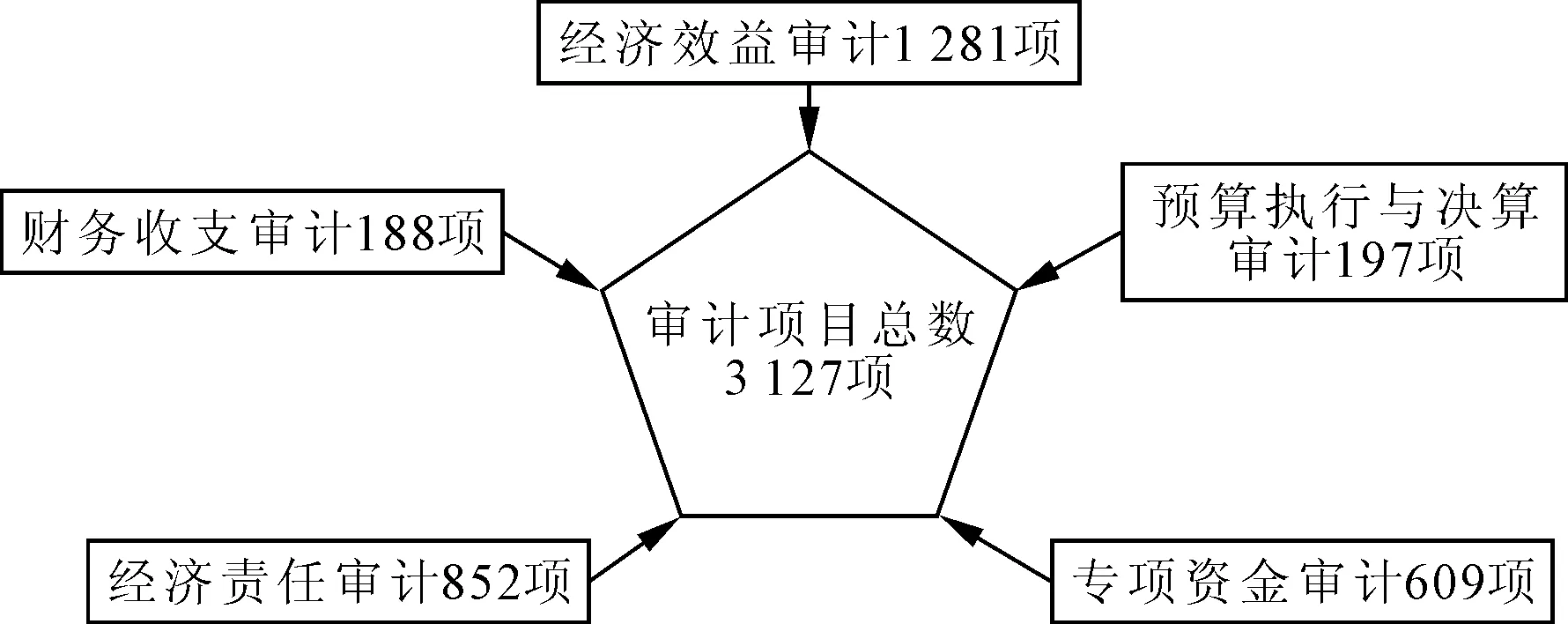

据统计,2011年教育部直属高校内部审计机构中35~50岁以上的人员近300人,高校审计人员平均为4人,人均需完成10项财务收支类审计(含经济责任审计、预算执行与决算审计等,不含工程审计)。但这些审计人员的职称、学历和专业结构并不理想,特别是有近三分之一的审计人员的专业同审计毫不相关,即非审计、会计、经济、计算机和工程专业,因此,加大科研经费审计的数量及范围,势必加大一线审计人员的压力,影响审计质量和效率。内部审计人员结构和开展的审计项目情况分别如图3和图4所示。

图3 教育部直属大学35~50岁内审人员结构

图4 开展的审计项目情况

吕先锫等开展的有关调查问卷结果显示:就内部审计机构受谁领导来说,大学审计机构直接受书记副书记领导的占52.00%,受校长副校长领导的占48.00%。由此可以得出内部审计机构的职能及其归属是不确定的。就创新能力而言,审计项目的主要来源是学校下达的占62.63%,上级部门授权要求的占14.49%,本部门立项的只占21.74%,可见,大学内审机构的主动性不强,创新能力不强[1]。

上述两点的不适应涉及到科研经费审计项目时,有可能出现:①不能把握审计重点。财务收支是通过审前调查来确定审计重点[2],在完成这一审计程序时,审计人员往往难以将正常的科研协作、合作同以协作、合作为名,实为转移套取资金的行为相区别,以至忽略重要审计线索。②难以发挥内部审计应有的职能。在审计处理时,不同的分管领导对处理科研经费违规违纪的态度不尽一致,以至于在查与不查以及对严重违法事项的具体处理力度上产生明显的分歧,这在一定程度上削弱了内部审计的权威。

3.2 科研经费的特殊性造成了并不宽松的审计环境

《关于进一步加强高校科研项目管理的意见》(教技[2012]14号)对纵向、横向项目作出了定义:经费来源性质属于中央或地方财政资金的,属于纵向项目;经费来源性质属于社会资金的,属于横向项目。就科研项目管理而言,对纵向项目是按照国家各类计划项目管理办法进行管理,对横向项目则是按照合同(协议)执行,并纳入学校统一管理。即对纵向项目,按照项目管理办法进行;对横向项目,按照法律进行。

对于大学而言,纵向项目是学者甚至知名学者获得的项目,是学校的荣誉,审计不易干涉;而横向项目一般遵守合同,也无太多可指责。这样,内部审计就陷入了十分尴尬的境地,要解决这种情况,就必须结合科研管理工作的新形势、新特点和新要求,逐步完善审计程序。事实上,就纵向项目而言,委托方通过项目实施,期望其投入得到最大回报,也就是按照相关要求使用经费;项目承担人期望通过项目研究获得学术地位的提升和收入的增加;项目执行单位则期望由此获得荣誉和实力的提高[3]。这种多赢格局的审计环境使得各方都不愿科研经费出任何差错,哪怕是审计报告中有很小的 “存在的问题”的表述。就横向项目来说,由于双方合作关系融洽,一般合同约定较为宽松,但审计的认定远比纵向复杂、困难,且通过横向课题套钱的做法要面临较大的风险,这种手法也将更加隐蔽。因此,随着教育部检查组的检查,科研经费管理的乱象虽然会得到一定的遏制,但审计的难度会越来越大,也将占用越来越多的审计资源。

财务收支审计是监督型审计,将查处违法行为作为审计重点,既是审计基本职能的体现,同时也适应了当前科研经费审计的特点,可以避免“极少数涉及贪污腐败恶性事件的出现,对整个科技界造成的负面影响”,更重要的是能够被各界、各层及科研人员所认同与接受。对于内部审计而言,其是科研经费效益审计的基础,科研经费效益评价,就是资金的效应和科研经费投入的成果回报[4],包括经济效益、技术效益和社会效益3方面[5],而每一方面的评价都必须以真实、合法为前提。因此,并不宽松的审计环境要求审计人员在实施具体的科研经费财务收支审计项目时,必须紧抓重点,将审计资源集中于第三类现象上。

审计主体(包括审计机构和审计人员)决定了审计目标的范围和重点,审计环境需求影响着审计目标的确定。对于不容乐观的大学内部审计资源和环境,必须抓住“转移套取资金、提供虚假票据”这一审计重点,才能少走弯路以适应科研经费审计的基本需要。

事实上,在目前环境下要解决科研经费管理上的难题,还需要在教育方面,加强科研人员的学术道德责任建设[6],可借助网络资源,通过各种不同的形式进行宣传讲解[7],加强对管理者和参与者的引导和教育[8],加大违法成本;在补偿方面,要补偿科研人力成本[9],建立课题组劳务补偿机制[10];在管理方面,要强调预算是核心环节[11],可尝试成立预算管理中心,对科研经费进行预算审核[12],同时强化课题依托单位的责任和权力[13]。

4 结论

笔者讨论的是科研经费审计的一般重点,指大学科研经费审计项目必须达到的最低目标,强调了在现阶段应将内部审计作为保证大学科研人员免于因科研经费管理问题而触及刑法的一种手段。而具体项目审计目标会因实际情况的不同而有所变化,可能由于审计项目为领导批示或上级督办,也可能因为审计中发现的重大问题线索需要对事先确定的审计内容和重点进行适当调整,或对审计目标进行调整,抑或重新确立审计项目和审计目标[14]。

[1] 吕先锫,王振青.我国高校内部审计现状调查报告[J].会计之友,2012(29):10-13.

[2] 倪巍洲.绩效审计过程中的目标选择与实现[J].审计研究,2008(1):6-10.

[3] 刘波.基于《课题制》的大学科研经费管理:与美国的比较研究[J].科研管理,2003,24(1):51-57.

[4] 姚瑞红.审计视角下高校科研经费管理问题及对策[J].财会通讯,2010(16):96-97.

[5] 汤靖.高校科研经费审计问题及其对策浅析[J].财会通讯,2009(1):92-93.

[6] 付晔,杨军.论高校科研经费使用问题产生的根源与治理[J].研究与发展管理,2014,26(4):116-121.

[7] 吴晓莉.新形势下我国高校科研经费管理的问题及对策[J].武汉理工大学学报(社会科学版),2014,27(5):825-837.

[8] 刘永林,李燕.我国高校科研经费管理廉政风险防范研究[J].科学管理研究,2013,31(2):27-30.

[9] 薛二勇.中国高校科研经费管理制度改革的政策分析[J].北京社会科学,2014(3):20-26.

[10] 黄永林,李茂峰.我国高校科研经费管理政策与制度存在的主要问题及其对策建议[J].教育与经济,2013(3):3-8.

[11] 张岚.关于完善高校科研经费预算管理体系的思考[J].中国科学基金,2014,28(1):40-45.

[12] 王丽丽.高校科研经费管理的风险控制机制研究[J].武汉理工大学学报(社会科学版),2015,28(5):856-872.

[13] 李兵,李正风,崔永华.课题制科研经费管理存在的问题与对策[J].中国科技论坛,2011(7):5-11.

[14] 王华.关于审计目标的调整[J].审计研究,2005(2):31-33.

ZOU Jiali:Assistant Professor; Audit Department, Huazhong Agricultural University, Wuhan 430070, China.

On the Audit of Scientific Research Funds: Based on the Perspective of University Internal Audit Practice

ZOUJiali,ZHANGJiantao,YANYinquan

From the analysis of the current policy on scientific research, it combed the research prohibitive provisions of several kinds of behavior.On the basis of quantifying the internal audit resources of the university and summarizing the audit practice of scientific research funds,this paper puts forward the focus of financial expenses audit of research funds is the concern of serious illegal problems,the minimum requirement is to make the researchers avoid the criminal law through auditing.

scientific research funds; university internal audit; countermeasures and suggestions

2095-3852(2017)04-0498-04

A

2017-01-16.

邹家骊(1963-),女,湖北新化人,华中农业大学审计处助理研究员,主要研究方向为高等学校审计与财务管理.

阎银泉(1966-),男,湖北宜昌人,武汉理工大学审计处高级审计师,主要研究方向为内部审计.

中国教育审计学会资助研究基金项目(JY20130615).

F239.1

10.3963/j.issn.2095-3852.2017.04.024